Каким способом можно получить от банка новый кредит при большом количестве займов?

Заемщик может выполнить несколько действий, снижающих размер его ежемесячных выплат по открытым кредитам:

- Провести рефинансирование в этой или в другой банковской организации. Для этого нужно получить заем на погашение уже имеющегося долга. При этом размер нового кредита должен превышать текущую задолженность, это позволит не только рассчитаться с долгами, но и обеспечит получение свободных средств, необходимых для жизни заемщика. Такая процедура называется перекредитованием. Провести ее можно и там, где обслуживается заемщик. Это поможет снизить размер ежемесячного взноса или предоставит возможность для получения небольшой отсрочки платежа.

- Узнать в банковском офисе или в МФО об их политике в отношении закредитованных заемщиков. Кредиторы по-разному оценивают платежеспособность своих клиентов. Одни склонны считать свободными доходами только заработную плату, из которой вычитается ежемесячный долг и прожиточный минимум. Другие могут учитывать только определенную часть от доходов, например, 50 или 60 %. Узнав их политику в отношении к таким заемщикам, можно легко подсчитать, не откажет ли выбранная организация выдать деньги под залог. В качестве залога могут быть предоставлены транспорт, недвижимость, ценные бумаги.

- Предоставить банку созаемщиков и поручителей, которые будут страховать платежеспособность заемщика. Поручительство существенно повышает шансы на одобрение новой заявки.

- Проверить лимиты по кредитным картам, которые могут увеличивать кредитную нагрузку. Убрав ненужные долговые обязательства по имеющимся кредиткам, можно претендовать на получение денег в долг в банковском офисе на более выгодных для себя условиях.

- Получить кредитную карту с большим кредитным лимитом. Сегодня в таких ситуациях многие кредиторы при открытии большого кредитного лимита на карте не проверяют КИ заемщика.

Альтернативные решения

Когда суммы ежемесячных выплат по кредитам действительно большие, а в банках подряд приходят отказы по заявкам из-за большой кредитной нагрузки, можно воспользоваться альтернативными вариантами получения средств. И вам удастся решить проблему, если вы используете нестандартный подход, новые финансовые инструменты.

МФО

Логично обратиться в организацию микрофинансирования. Это довольно хорошее решение, если вам необходима сравнительно небольшая сумма, вы готовы выплатить ее в сжатые сроки. В МФО гораздо лояльнее относятся к клиентам, объемам их долговой нагрузки. Например, там не только могут «пропустить» заявку с превышенным порогом кредитной нагрузки.

Специалисты МФО готовы закрыть глаза даже на просроченные платежи, на задолженности

Однако здесь тоже стоит проявить максимальную осторожность: обслуживание займа в компании микрофинансирования обходится существенно дороже, придется значительно переплатить. Будет достаточно серьезный риск усугубления финансовых проблем

Нужно быть совершенно уверенным, что вы сумеете вовремя выплатить такой займ.

Ссуда

Чтобы получиться ссуду, можно оставить в залог автомобиль либо другое ценное имущество

В этом вам помогут созаемщики, поручители. Кроме того, можно применить залоговое имущество. Это может быть автомобиль, ПТС, земельный участок. Так, поручительство и залог становятся прекрасными финансовыми инструментами: они страхуют уровень платежеспособности клиента, существенно снижают риск компании, предоставляющей заемные средства. Вероятность одобрения заявки резко возрастет. Еще один вариант – найти банк с предельно лояльным отношением к потенциальным заемщикам.

Информационная поддержка: обращаемся к брокерам

Хороший вариант – отправиться к кредитным брокерам. Эти эксперты точно знают, где шансы на получение кредита с чрезмерной кредитной нагрузкой максимально высоки. Такие финансовые посредники способны оказать неоценимую помощь именно тем гражданам, у которых уже есть кредиты, ежемесячные платежи достаточно большие. За разумное вознаграждение брокер подберет перспективные решения.

Разумеется, следует и заранее определить, насколько такой путь для вас выгоден, поскольку оплата работы брокера спровоцирует в конечном итоге лишние расходы, удорожание кредита. Лучше всего обратиться к брокеру, с которым уже связывались ваши знакомые или друзья, поскольку имеется достаточно высокий риск оказаться жертвой мошенников. Сейчас их становится все больше.

Кредитная карта – больше шансов на одобрение

Можно взять новую кредитную карту. Специалисты отмечают, что получить карточку зачастую значительно проще, чем стать обладателем потребительского кредита. В некоторых случаях банковские, финансовые организации готовы предоставить займ на карту даже тем клиентам, у которых превышен допустимый уровень кредитной нагрузки. Но и здесь тоже нужно просчитать все максимально тщательно: такая карточка наверняка окажется очень невыгодной. Банк будет завышать годовую процентную ставку, страхуя таким образом свои риски.

Онлайн-заявка на потребительский кредит в РайффайзенБанке

РайффайзенБанк также лицам с плохой кредитной историей даёт возможность при необходимости взять в кредит до 2 000 000 рублей. Срок возврата при любой сумме будет составлять 1—5 лет. Годовая стоимость пользования займом равна 7,99%. Заемщик дополнительно получает бонус в виде скидок, не превышающих 30%, которые предоставляют партнеры банка. Можно погашать кредит досрочно без каких-либо ограничений и в любое время (даже с первого дня его выдачи).

Требования в РайффайзенБанке таковы:

- быть гражданином РФ;

- возраст старше 23-х, но не более 65 лет. Зарплатные клиенты вправе брать ссуду в 21-летнем возрасте;

- наличие мобильного и рабочего телефонов.

Доступна ли кредитная карта РайффайзенБанка гражданам с плохой кредитной историей

Условия карточки:

- лимит до 600000 рублей, причем возобнавляемый;

- ЛП до 52 дней;

- до 40% скидки при отоваривании;

- годовое обслуживание — 1490 руб.;

- процентная ставка от 29% годовых.

Карта #всесразу больше подойдет для покупок, в том числе, совершаемых через интернет. Как и любой другой категории, клиенты с плохой кредитной историей за выдачу наличных будут платить комиссию 3-3,90% и дополнительно 390 руб. Кредитная карта имеет кэшбэк до 5%. Чтобы получить одобрение за 5 мин., достаточно паспорта. Справка о доходах не понадобится.

РайффайзенБанк требует:

- российское гражданство;

- постоянную прописку и официальную занятость;

- соответствие возрасту 23—67 лет;

- наличие рабочего телефона;

- стаж от 3 мес.;

- заработок свыше 25 тыс. руб.;

- корректно заполненную анкету и документ, который подтверждает доход.

Где взять кредит с плохой кредитной историей точно не получится

Разумеется, хочется получить кредит в такой банковской организации, в которой не только не откажут, но и предложат наиболее заманчивые условия кредитования. Однако человек, имеющий плохую кредитную историю, может не тратить свое время на поиски подобных предложений. Для него список банков, дающих кредит с плохой кредитной историей, ограничен, т.к. не каждое учреждение пойдет на рискованную сделку с клиентом, за которым замечено нарушение платежной дисциплины.

Ряд банковских структур наотрез отказывается работать с гражданами, обладающими испорченной КИ. Это:

- Сбербанк;

- ВТБ;

- СКБ-Банк;

- Бинбанк;

- Альфа-Банк;

- Русский Стандарт;

- УБРиР и др.

Альтернативные варианты

Незначительное количество лояльных банков, и даже отказ, поступивший от них, не должны расстраивать человека, т.к. у него есть выбор: обратиться в МФО, к частным лицам, кредитным брокерам. В микрофинансовых организациях у «проблемного» заемщика есть все шансы на получение займа и даже без процентов. Они закрывают глаза на плохую кредитную историю и низкий КР.

Однако их помощь обходится дороже, величина кредитных средств чаще всего не превышает 30000 руб., но встречаются и те, которые занимают 10000, 50000, 100000 руб. МФО начисляют кредит и утром, и даже ночью. У них можно оформить микрозайм по паспорту, предлагаются несколько способов взять деньги в долг: на карту, через платежные системы (Контакт, Золотая Корона), на электронный кошелек (Яндекс.Деньги, Киви), наличными в офисе.

Среди надежных выделяют: Е-заем, еКапусту, Кредито24, МигКредит, МаниМен, Займер, БыстроДеньги и др. Онлайн-заявка на получение займа оформляется быстро. Для этого нужно:

- на сайте учреждения выбрать соответствующий раздел;

- указать контактную информацию;

- подтвердить оформление, верифицировать карту (при выборе этого способа получения займа);

- забрать деньги.

Есть нюансы, на которые стоит обратить внимание:

- указывать нужно только собственные данные;

- минимальный возраст заемщика — 18 лет (займы больше 100 тысяч рублей предоставляются людям с плохой кредитной историей от 21 года);

- необходимо иметь постоянную работу и доход.

Менее выгодным, но эффективным способом взять средства взаймы является обращение к частным лицам. Они обычно дают деньги в долг под расписку. Но плата за их услуги будет очень большой. Если вы ориентированы исключительно на банковскую ссуду, вас выручат кредитные брокеры.

Они оказывают помощь в получении кредита даже при условии плохой КИ, отсутствии официальной работы. Но среди них часто попадаются мошенники, требующие аванса. Поэтому будьте осторожны, соглашайтесь на сотрудничество с теми посредниками, которые могут подтвердить свой профессионализм соответствующими документами, и берут плату по результатам дела. Не забывайте вовремя погашать задолженность.

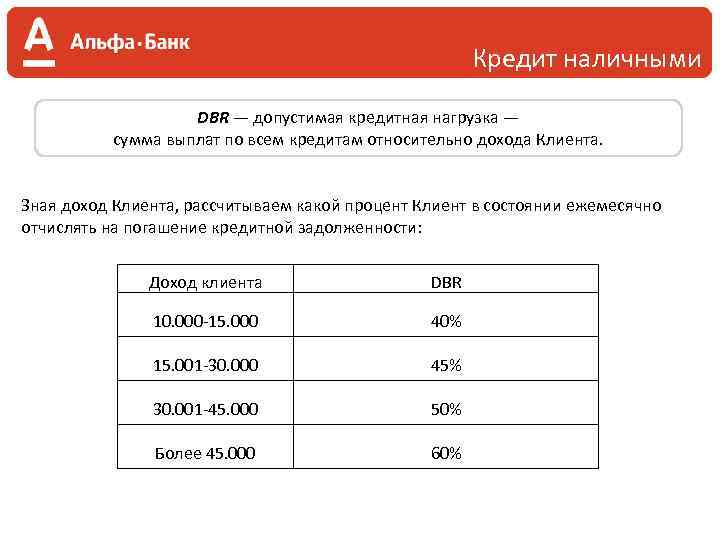

Что считается большой кредитной нагрузкой?

На финансовом рынке нет точного понятия, раскрывающего термин «кредитная нагрузка». Граждане имеют разный источник дохода, поэтому для одного человека ежемесячные платежи в суммарном размере 30 000 рублей не сильно бьют по карману, а для другого будут серьезным бременем.

По негласным правилам банков на выплату нового займа и всех ранее оформленных человек не должен тратить больше 40-50% от ежемесячного дохода. В общий доход входит зарплата, пенсия, получение пособий, алиментов, арендной платы и прочее — все это формирует бюджет заемщика.

При расчете платежеспособности учитываются и расходные части бюджета клиента: платежи по другим действующим судам, алиментные выплаты, плата за аренду жилья, платежи по другим долговым обязательствам. Банк соотносит расходы заявителя и его доходы, определяя тем самым уровень платежеспособности и возможность одобрения. Если суммарное долговое или кредитное бремя слишком велико, банк откажет в предоставлении услуги.

Способы снижения кредитной нагрузки

Такую ситуацию, как повышенная кредитная нагрузка, можно решить более перспективно, если обратиться в банковские учреждения за рефинансированием или реструктуризацией кредита. О том, как это правильно сделать, поговорим дальше.

Рефинансирование кредитов

Под этой процедурой в банковской практике понимают получение нового займа для гашения одного или нескольких старых кредитов. Перекредитование клиента может происходить как в компании, которая выдала первоначальную ссуду, так и в другом финансовом учреждении

Важно лишь убедиться, что в выбранном банке имеется специализированная программа рефинансирования

Каковы преимущества рефинансирования при повышенной кредитной нагрузке? К примеру, вы можете:

- получить пониженную процентную ставку, следовательно, уменьшить итоговую переплату по действующим займам,

- объединить несколько ссуд в одну и вносить платёж лишь раз в месяц, что очень удобно,

- снизить размер ежемесячных платёжек (банки часто идут навстречу клиентам и подбирают комфортную для них сумму ежемесячных взносов),

- взять дополнительную сумму на личные нужды (часто новый заём перекрывает старый, да ещё и так, что у клиента остаются деньги, которыми можно распоряжаться по собственному усмотрению).

Обращайтесь за перекредитованием до возникновения просрочек и задолженности. Финансовые учреждения довольно неохотно рефинансируют проблемные займы и заключают договоры с клиентами с испорченной кредитной репутацией.

Выгодные условия по рефинансированию предлагают такие крупные государственные и коммерческие банковские организации, как ВТБ, Сбербанк, Россельхозбанк, Райффайзен Банк, Уральский банк реконструкции и развития и пр. С условиями их программ можно ознакомиться на официальных сайтах.

Реструктуризация кредитов

Ещё один полезный финансовый инструмент, с помощью которого изменяются условия уже существующих кредитных обязательств. Клиент, испытывающий проблемы с обслуживанием займа, может обратиться в свой банк, который примет решение, к примеру, об изменении графика погашения или о новом размере ежемесячного платежа.

Выделяют несколько видов реструктурирования кредитной задолженности, к наиболее популярным относят:

- пролонгация займа (продление сроков кредитного договора) и, как следствие, уменьшение сумма платежей,

- кредитные каникулы (освобождение от уплаты части платежа – процентов или тела займа),

- понижение процентной ставки (могут предложить постоянным клиентам или заёмщикам с отличной кредитной репутацией),

- списание неустоек и штрафов (этот вариант встречает нечасто и применяется в особых случаях).

Следует понимать, что банк – это не благотворительный фонд, а предприятие, извлекающее прибыль из любых коммерческих операций. Следовательно, финансовое учреждение ни при каких обстоятельствах не станет работать себе в ущерб.

Поэтому и реструктуризация, хотя и является способом снижения кредитной нагрузки «здесь и сейчас», в будущем может привести к потере в деньгах. Например, при пролонгации клиент будет вынужден обслуживать заём дольше, значит, он заплатит больше денег.

Кредит без официального трудоустройства.

В современной России кредиты часто нужны заемщикам, которые официально не трудоустроены. При этом вы можете получать стабильный доход: занимаясь фрилансом, работая репетитором или сдавая в аренду квартиру. Поэтому, некоторые банки разработали специальные программы, предусматривающие возможность взять кредит без официального трудоустройства. Крупные банки неохотно одобряют подобные заявки, если по ним не оформлен залог, но вы всегда можете обратиться в такие известные и надежные банки как Тинькофф банк, Ренессанс Кредит, Совкомбанк или Восточный Экспресс Банк.

Как вам взять кредит, если вы работаете неофициально?

Условия:

- для одобрения необходимо наличие положительной кредитной истории;

- не предъявляется требование оформить залог, поручительство или получить справку с места работы о размере дохода;

- нужно предоставить паспорт и, в некоторых случаях, второй документ, выбор которого осуществляется заемщиком самостоятельно (СНИЛС, загранпаспорт, водительские права, военный билет и т.д.).

Эти требования легко выполнимы для большинства потенциальных клиентов. Многие банки предлагают оформить заявку на кредитование в онлайн режиме.

Преимущества этого способа:

- быстрая скорость рассмотрения заявки банком;

- решение принимается в день получения онлайн заявки, а некоторые банки, такие как: Совкомбанк, Восточный Экспресс Банк или Тинькофф банк рассматривают заявку в течение 10-15 минут;

- возможность выбрать способа получения денег. Вы можете прийти в отделение банка за наличными, либо выбрать вариант зачисления средств на имеющуюся у вас карту.

Внимание! Препятствием в одобрении займа может стать ваша плохая кредитная история. В этом случае вам останется единственный вариант – обратиться в микрофинансовую организацию, где вам предложат менее выгодные условия кредита без подтверждения занятости и дохода

В этом случае вам останется единственный вариант – обратиться в микрофинансовую организацию, где вам предложат менее выгодные условия кредита без подтверждения занятости и дохода.

Если у Вас испорчена кредитная история, не рассылайте заявки хаотично, лучше выберите несколько подходящих банков из нашего списка и сразу разошлите заявку по ним или воспользуйтесь системой автоматического подбора кредита Finanso.Credit.

Чем быстрее Вы это сделаете, тем лучше, так как информация в БКИ может не успеть обновиться, каждый банк будет считать себя первым, а это может повысить Ваши шансы.

Что такое большая кредитная нагрузка для банков?

Кредитная нагрузка включает в себя две основные характеристики: это количество и качество займов. Так, в России согласно статистики более чем у 5% людей 3 займа или больше. Из этих 5% примерно у 1/5 есть проблемы с выплатами займов, т. е. банки не могут получить назад ни сумму займа, ни сам процент. Также согласно статистики такие ситуации происходит в силу следующих причин:

- построение «финансовой пирамиды»;

- возникновение непредвиденных обстоятельств;

- неправильный расчет собственных сил.

Построение финансовой пирамиды означает, что вместо того чтобы попробовать договориться с банком в ситуации, когда выплата займа вовремя невозможна по уважительным причинам, должник для покрытия первого займа берет второй, за ним – третий, и т. д.

Количество займов не говорит у том, что у человека большая кредитная нагрузка. У вас может быть хоть 10 займов, но если сумма каждого из них маленькая и ы справляетесь с их погашением, то и ваша кредитная нагрузка не так велика.

Насколько реально взять кредит с плохой кредитной историей в банке

Оформить кредит с плохой историей довольно сложно. Банки дают ссуды заемщикам с небезупречной КИ нехотя. К тому же, таких мест, где можно взять кредит 100%, очень мало

Кредиторы обращают пристальное внимание на наличие: задолженностей, просрочек и других нарушений в выплате кредита. Их интересует характер просрочек, их продолжительность, количество, размер

Также учитывается дальнейшее поведение человека, как он пытался решить эту проблему. Некоторые граждане надеются, что можно получить кредит без проверки кредитной истории. Но это заблуждение, поскольку любой банк запрашивает данные в БКИ. Делается это с вашего согласия. Заполняя онлайн-заявку, вы сами ставите галочку в соответствующей строке. Если заемщик не согласится, кредитующее учреждение не станет рассматривать его анкету или сразу откажет.

Еще можно купить в рассрочку какую-то вещь, т.к. под ней обычно подразумевается подписание кредитного договора с организацией, которая, собственно, и заплатит деньги магазину. Предположим, вы можете взять телефон в кредит с плохой кредитной историей. В этом случае ее вряд ли учтут.

Но зато данные о своевременном возврате денег обязательно будут передаваться в бюро. Восстановить репутацию предлагается и с помощью специальных кредитных программ типа «Кредитный фитнес», «Кредитный доктор». Если эти способы не подходят, предоставьте банку в залог недвижимое имущество, транспортное средство.

В какие банки обратиться

Выбирайте надежные банки с лояльными условиями, в которых готовы предоставить деньги даже с повышенной кредитной загруженностью.

- БыстроБанк. Здесь предлагают оформить моментальную ссуду до 120-ти тысяч рублей. Процентная ставка при этом составляет до 27,7%, а срок кредитования может достигать 60-ти месяцев. Клиенты банка могут рассчитывать на повышенный лимит.

- Тинькофф Банк. Обеспечивается дистанционное обслуживание. Хорошие шансы получить кредит на карточку с лимитом до 300 тысяч рублей.

Юникредит Банк. Выдает потребительские кредиты до миллиона рублей. Срок погашения составляет до семи лет

Здесь особое внимание обращают на стаж работы, уровень дохода.

Совкомбанк. Можно получить от тысячи до миллиона рублей, срок кредитования при этом составит до 60-ти месяцев

Банк известен своими минимальными процентными ставками: можно взять кредит под 12,5% годовых.

Постарайтесь более объективно оценить ваши финансовые риски и отыскать наиболее выгодный вариант.

- Где взять кредит если везде отказывают? Рассмотрим способы

- Причины, по которым банки отказывают в выдаче кредита

- Взять кредит и положить под проценты

- Почему банк отказал в кредите без объяснений? Разбираемся в причинах

Топ-10 способов быстро улучшить кредитную историю

Как взять кредит с плохой кредитной историей? Для начала её нужно хотя бы незначительно улучшить. Сделать это можно только одним путём: демонстрировать качества идеального клиента, погашая старые и приобретая новые кредитные продукты. Рассмотрим каждый способ немного подробнее:

- Погасить имеющуюся задолженность. Первое, что вы должны сделать, чтобы с большей вероятностью получить кредит с плохой кредитной историей без отказа – это закрыть все имеющиеся кредиты, оплатить просроченные платежи и вернуть займы. Так вы сможете заверить банки в том, что в дальнейшем вы сможете выполнять все условия кредитования и число одобряющих ФО увеличится.

- Стать активным пользователем кредитки. Должникам, у которых плохая кредитная история кредит наличными выдают неохотно. Такие банки, как МТС банк, Почта Банк и Ренессанс кредит могут выдать карту без проверки кредитной истории – нужен только паспорт и дополнительные бумаги, подтверждающие сведения о доходе. Активное использование пластиковой карты (оплата и возврат средств в беспроцентный период) положительно скажется на вашей репутации заёмщика. Помните, что данные на странице БКИ обновляются раз в 2–3 месяца.

Взять товар в рассрочку. В большинстве гипермаркетов бытовой техники и электроники нет строгой проверки КИ клиента – рассрочку на товар стоимостью от 10 000 до 15 000 рублей может оформить практически любой

Погасить такую небольшую сумму несложно, а для БКИ неважно – большим был платёж или нет. Если заёмщик своевременно и добросовестно выплачивает заём – его КИ улучшается очень быстро.

Запросить реструктуризацию кредита

Это процедура, позволяющая уменьшить ежемесячный платёж, увеличивая срок погашения займа. Реструктуризация помогает снизить финансовую нагрузку, тем самым сохранив кредитную историю хорошей.

Обратиться в другой банк за рефинансированием. При рефинансировании вы подписываете договор со сторонним банком, который выкупает ваш долг у основного, предлагая вам новые, более выгодные условия.

Взять небольшой потребительский кредит по увеличенной ставке. Идеальный вариант – обратиться в банк, к которому прикреплена ваша зарплатная карта или куда приходят пенсионные выплаты. Многие финансовые компании готовы сделать поблажку для зарплатных клиентов и пенсионеров, так как могут отслеживать процесс регулярного поступления средств на банковский счёт.

Заложить автомобиль или недвижимость. Почти все организации дают кредит под залог недвижимости. Включая как банки, так и МФО.

Узнать, есть ли у банка специальные программы. Некоторые банки готовы к предоставлению специального «реабилитационного» кредита. Это небольшие займы 5–10 тыс. рублей. Заёмщик обязуется выплатить его без просрочек за 12 мес., тем самым улучшив кредитную историю и увеличив свой шанс получить более крупный кредит на свои нужды. Возраст заёмщика от 21 года.

Открыть депозит. Открытие банковского депозита – это верный способ повысить уровень доверия со стороны банков, хоть кредитную историю это и не улучшает. Даже если вы хотите получить кредит в определенном банке, а депозит открыт в другом – можно предоставить выписку со счёта.

Подать в суд на банк. Этим способом исправить КИ можно воспользоваться в двух случаях: если банк отказывается дать документальное подтверждение того, что заёмщик закрыл кредиты, или если кредит на гражданина оформили мошенники.

Стоит ли подавать онлайн-заявку в ОТП банк заемщику с плохой кредитной историей

Сейчас с полной уверенностью сказать, что ОТП банк 100-процентно даст кредит с плохой кредитной историей, сложно. Раньше эта коммерческая организация больше одобряла заявок заемщикам данной категории, к тому же, можно было при ее заполнении указать, какой вы имеете кредитный опыт:

- погасили ссуду без просроченных платежей;

- возвратили долг, но с просрочками;

- в данный момент обслуживаете кредит;

- погашаете займ и допускали просрочки;

- не имеете кредитной истории, т.к. никогда не обращались в банк.

Таким образом, у лиц с открытыми просрочками, большой кредитной нагрузкой нет смысла делать запрос на заимствование денег в ОТП банк. А вот при закрытом кредите и небольшой задержке в его оплате (не более месяца), вероятность одобрения есть. При просрочке в 5-7 дней скоринговая система кредитующего учреждения не отклонит заявку. Однако, если подобных случаев было много, это усугубит ситуацию.

Увеличить шансы на положительный ответ заемщик с плохой кредитной историей может благодаря:

- предъявлению не только паспорта, но и других документов (СНИЛС, ИНН, выписки по счету, трудовой книжки, справки о доходах за последние 6 мес., ПТС, документа, подтверждающего наличие дополнительного заработка, сведений о вкладах и т.п.). Чем больше бумаг вы соберете, тем больше удостоверите кредитора в своей благонадежности;

- привлечению поручителя, прибегнув к залоговому обеспечению.

Если вам все же удастся расположить к себе ОТП банк, вы сможете оформить кредит наличными до 2000000 руб. на 6 мес.—7 лет под проценты 10,5% годовых и выше. Но человеку, чья кредитная история небезупречна, вряд ли дадут большую сумму денег под минимальную ставку. Выдается ссуда в тот же день или на следующий. Учреждение работает только с гражданами РФ возрастом 21—69 лет, имеющими постоянную прописку в регионе присутствия отделения.