Страхование жизни при автокредите: как вернуть деньги

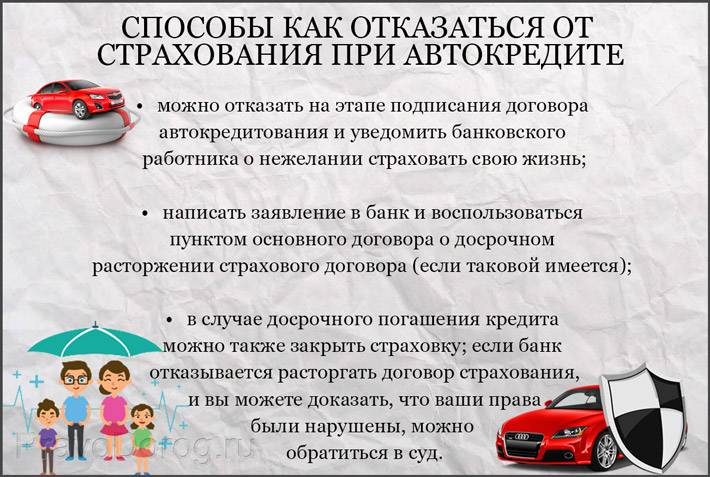

Если заемщик все-таки пришел к обоснованному выводу о нецелесообразности страхования собственной жизни, он должен будет просто связаться с займодателем и детально уточнить все условия автокредита. Это действие рекомендуется совершить, если решение об оформлении кредита принимается непосредственно в автосалоне. Вполне возможно, что сотрудники салона по продаже автомобилей, в этом случае захотят воспрепятствовать прямому контакту заемщика с банковским учреждением, предложив оформить заявку на автокредит без страхования жизни.

Совсем иная ситуация – если заемщик изначально согласился на все условия банковского учреждения, оформив кредитную заявку, получив ссуду на покупку автомобиля и заключив все предложенные ему договоры страхования. Но потом все же решил отказаться от страховки и вернуть ранее уплаченную страховую премию.

Возвратить обратно денежные средства, потраченные заемщиком на оплату страховки, будет крайне проблематично. Особенно, если клиент брал этот автокредит, изначально предполагая, что выплачивать его он будет постепенно. Как вернуть страхование жизни по автокредиту? Этот вопрос может потребовать грамотного разъяснения.

Он предоставляет банковскому учреждению дополнительную гарантию того, что деньги, выданные по автокредиту, должны будут подлежать возврату, даже если с заемщиком произойдет какой-либо страховой случай. Страховая компания будет обязана вернуть остаток средств по займу. Таким образом, если период соглашения об автокредите завершился, то срок действия страховки также истек, а это подразумевает, что возврат денег, уплаченных за страховку, не представляется возможным.

Единственно доступным вариантом, позволяющим вернуть деньги, может являться только лишь расторжение договора.

Вернуть деньги по страховке можно в некоторых случаях

Расторжение договора страхования

Если заемщик все еще выплачивает банку автокредит, но решил расторгнуть ранее заключенный договор страхования жизни, то ему следует осуществить следующие действия:

- Прежде всего, нужно будет внимательно изучить договор и во всем тщательно разобраться. Зачастую договором не предусматривается возврат денег в ситуации его расторжения.

- Если в договоре нет какого-либо упоминания о возможности возврата денег клиенту, то следует установить контакт непосредственно со страховщиком, чтобы с его представителями попытаться решить этот вопрос.

- Если же договор содержит конкретный пункт, регламентирующий недопущение возврата денег в ситуации, когда договор расторгается клиентом досрочно, то можно будет попробовать добиться возврата денег через суд.

Таким доказательством может являться запись разговора заемщика с сотрудником банка (непосредственно в момент оформления кредитной заявки), а также показания свидетелей.

Страховщик может как одобрить так и отклонить заявление на возврат денег затраченных на страховку

Досрочное погашение кредита

Если заем был погашен досрочно, а клиент все же намерен вернуть деньги, уплаченные за страховку, то ему нужно будет обратиться непосредственно к страховщику, с которым был заключен соответствующий договор. В разговоре с представителем страховщика заемщик должен будет детально изложить всю ситуацию, начать следует с момента, когда оформлялась кредитная заявка.

Представитель страховщика обозначит заемщику перечень всех бумаг, которые необходимо будет подготовить и собрать для составления заявки на возврат денег. В этом списке чаще всего присутствуют два ключевых документа – справка, удостоверяющая полное погашение заемщиком автокредита, и сам договор страхования. Однако страховщики могут запрашивать и иные документы. Все эти жокументы должны быть переданы страховщику, который через некоторое время примет мотивированное решение и предоставит заявителю ответ.

В данной статье попытались выяснить, можно ли вернуть страховку жизни по автокредиту. Очевидно, что этот вопрос является проблемным, так как все стороны (заемщик, страховщик, банк) преследуют свои интересы, которые зачастую могут и не совпадать. В любом случае, заемщик должен действовать законно, разумно и осмотрительно.

При отказе от страховки банк имеет право поднять ставку по кредиту

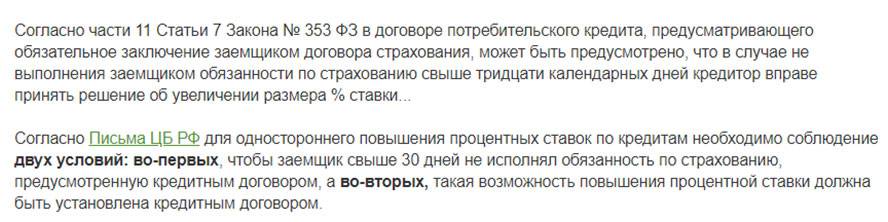

Этим же законом было установлено и другое правило: если заемщик отказался от страховки по кредиту в течение «срока охлаждения» (а это 14 дней с момента получения кредита), то кредитор вправе поднять процентную ставку по кредиту.

До 1 сентября часть предполагаемых рисков по кредиту банк перекладывал на страховую компанию. Так, например, клиент приобретал страховку от потери работы на период действия кредита. В том случае, если он работу все же терял, то и оплатить возврат кредита банку должна была страховая компания.

Но заемщик мог согласиться вместе с получением кредита купить полис страхования, а потом, когда кредит уже выдан, он мог отказаться от страховки по кредиту после его получения, в первые 2 недели жизни кредита (в «срок охлаждения»). До 1 сентября этого года ставку по кредиту в одностороннем порядке банк повысить уже не мог. И сумму за полис банк обязан был клиенту вернуть полностью.

Кредитор не обязан возвращать сумму страхового полиса полностью

Теперь отказаться от страховки после получения кредита тоже можно, по полную сумму полиса банк не вернет. Как минимум вычтет стоимость первого месяца действия страхования кредита из внесенный покупателей страховой суммы.

«По сути, произошла легализация поборов за страховку, которая и так-то не особенно защищала заемщика, так как большинство банков занимались навязыванием страховки при получении потребительского кредита», — считает директор НАПКА Борис Воронин.

Почти полностью вся сумма, которую собирает банк под видом страховки, у самого банка и остается. Страховая компания получает за такую услугу, проданную через банк, минимальный платеж, отмечает эксперт.

Отказать от навязываемой банком страховки по кредиту можно

Но начиная с 1 сентября 2020 года банк имеет право при таком отказе поднять ставку по кредиту.

Другое дело — ипотека. Это долгий кредит, выплаты по которому идут годы, и никогда нельзя заранее знать, что может с заемщиком произойти. Поэтому перед тем, как берешь ипотечный кредит, нужно покупать, как минимум, полис страхования жизни и здоровья.

В случае неожиданной жизненной ситуации, например, если человеку будет установлена группа инвалидности, он потеряет работу и платить по кредиту ему будут просто нечем, то страхование жизни для такого кредита может помочь клиенту банка не остаться без жилья. Правда, не надо забывать продлевать полис страхования заемщика каждый год, добавляет эксперт.

Есть вопрос по страхованию кредита? Закажи звонок эксперта

Что должен помнить клиент банка, выбирая кредит и решая для себя вопрос — брать или не брать страховку?

Понимать, что отказ от страховки в течение 14 дней от повышения ставки по кредиту не спасет.

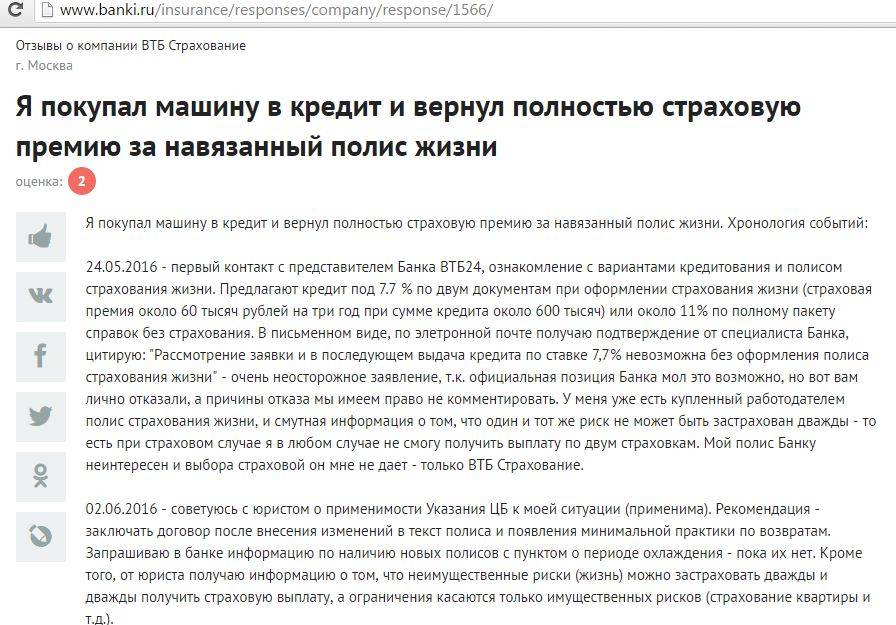

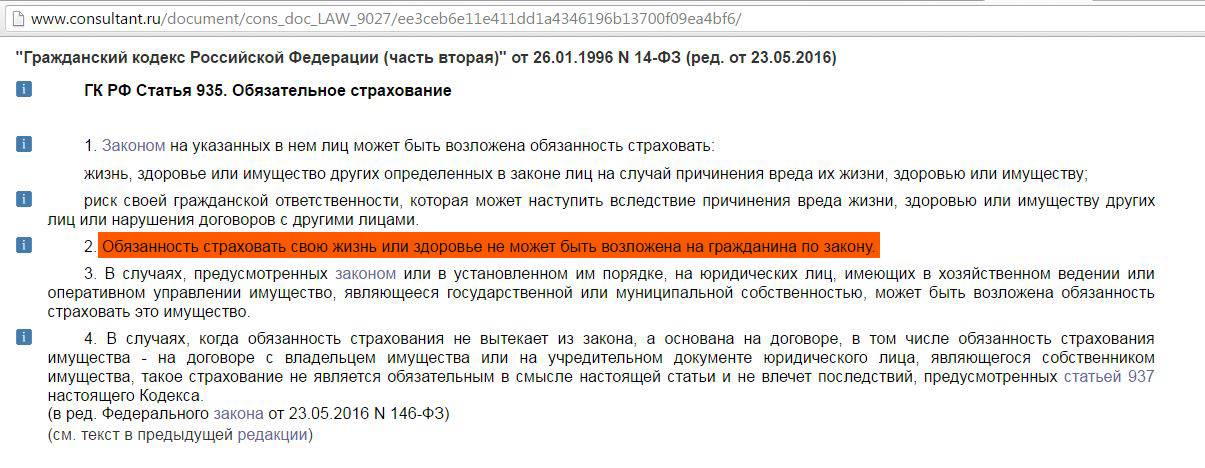

Обязательно ли страхование жизни при автокредите?

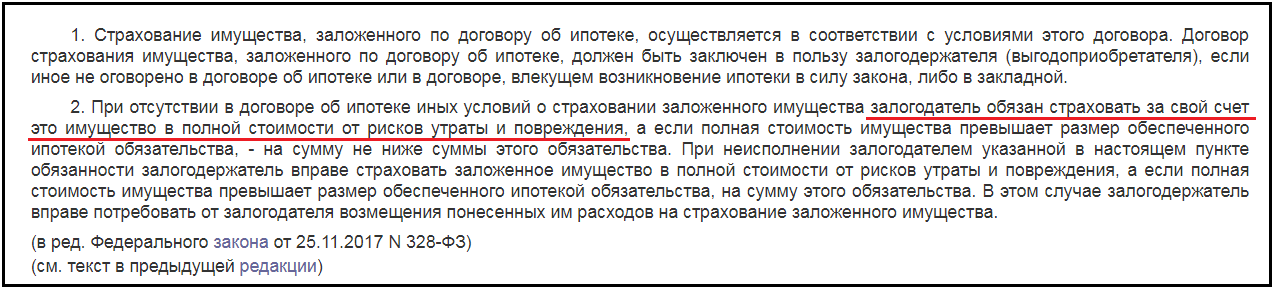

Порядок автокредитования регулируется статьей 7 ФЗ №353-ФЗ. В этом правовом акте нет ни единой нормы, которая бы указывала, что страхование здоровья при получении заемных средств обязательно. В статье 343 ГК РФ говорится только то, что требуется оформлять страховку на предмет залога – в данном случае на автомобиль, если условия кредитного соглашения не предусматривают иное.

Также в вышеупомянутом ФЗ в статье 7 прописано, что заемщик при заключении договора автомобильного кредитования должен дать согласие на дополнительные услуги, к которым и относится страхование жизни. На практике получается так, что клиента даже не спрашивают, согласен ли он на это, а граждане в свою очередь подписывают договор без ознакомления с его содержанием.

Отрицательные стороны страхования жизни при автокредите

Основные недостатки оформления СЖ при автокредитовании следующие:

- Выгодоприобретатель – кредитное учреждение. Независимо от условий возмещения (полная стоимость авто, остаток кредита и т. п.) деньги получит банк, а не застрахованное лицо или его родственники.

- Высокая стоимость полиса для клиентов из группы риска.

- Невозможность выбрать страховую компанию самостоятельно – банк будет настаивать на своих партнерах.

У страхователя должна быть возможность выбора кого указать в качестве выгодоприобретателя. Это может быть не только банк, но и сам заемщик или кто-то из его знакомых/родственников. Однако кредитору это невыгодно и, возможно, вам не дадут свободы волеизъявления.

Сообщение прокуратуры – как законно отказаться от навязанной страховки:

Обязательно ли страхование жизни при оформлении автокредита

На сегодняшний день специального нормативно-правового акта, регулирующего сферу автокредитования нет. Поэтому обращаемся к Федеральному закону № 353 «О потребительском кредите/займе». Порядок заключения кредитных договоров прописан в 7 статье.

В ней пункт 10 непосредственно указывает на то, что банк может в обязательном порядке потребовать застраховать залоговое имущество. В нашем случае это полис КАСКО для автомобиля.

В отношении же страхования жизни и здоровья подобных требований нет. Вот что говорит закон:

- Оформление страхового полиса может быть предложено клиенту в качестве дополнительной платной услуги.

- Дополнительные платные услуги могут оказывать как сам банк, так и сторонние организации.

- У клиента должно быть право выбора – согласиться или нет.

- Банк может предложить страхование жизни клиенту в качестве обеспечения выполнения обязательств, но в случае отказа платить за доп. услуги, кредитор обязан предоставить возможность оформить автокредит на других условиях.

Получается, что данная страховка не является обязательной и не может служить причиной отказа в выдаче автокредита. Но в то же время, кредитор может принять отрицательное решение по заявке без объяснений. Что обычно и происходит. Банки редко уточняют, почему именно отказывают в заеме.

Как поступить, если навязывают страхование жизни при автокредитовании

На вопрос о том, обязательно ли оформлять страхование жизни и здоровья, ответ однозначный – нет! Можно и отказаться. Для этого необходимо сослаться на следующие нормативно-правовые акты:

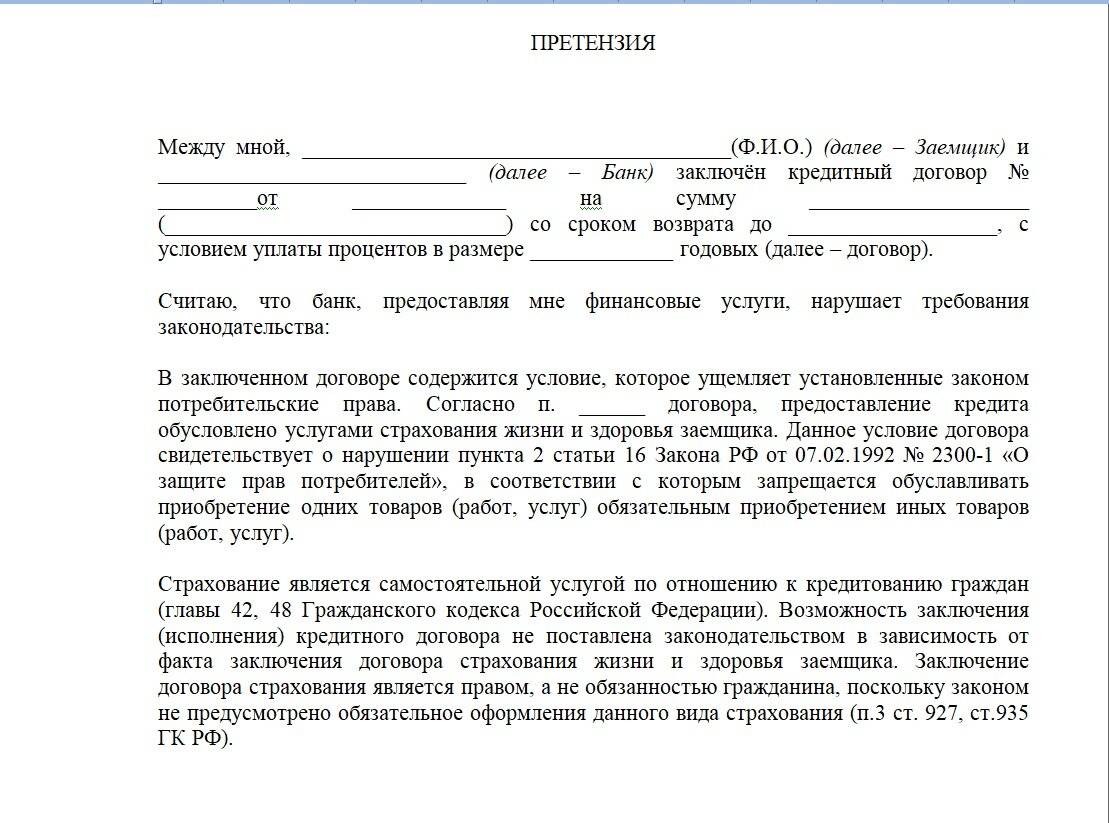

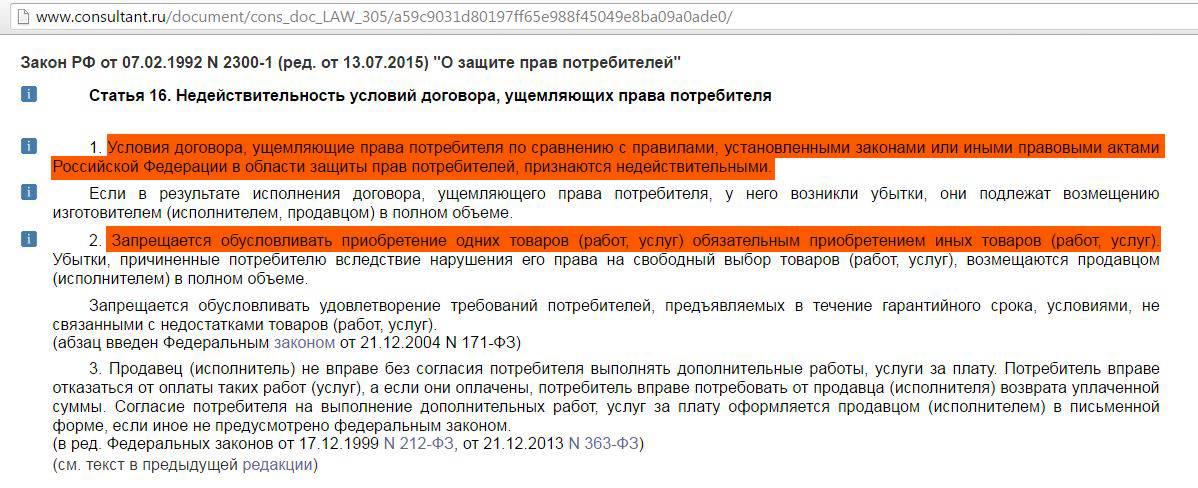

- ФЗ № 2300-1, п. 2 ст. 16, («Закон о защите прав потребителей» от 07.02.1992 г.) – навязывание дополнительных услуг запрещено; у человека должна быть свобода выбора. В случае нарушения этого пункта возмещение финансовых потерь клиента ложится на продавца в полном объеме.

- КоАП, ст. 14.8.2 – предполагает выплату административного штрафа со стороны должностных или юридических лиц в случае нарушения законодательства о правах потребителей (опять же речь о навязывании услуг).

Если вы покупаете машину через банк, то для решения проблемы навязывания вызывайте старшего менеджера. Если через автосалон – лучше всего связаться с представителями банка (автосалон вряд ли является конечным кредитором).

Вызов заведующего отделением к вышестоящему начальству или обращение страхователя в головной офис кредитной организации могут способствовать в отказе от ненужной страховки. Но стоит учитывать, что простой кредитный менеджер, вряд ли будет работать в паре со СК без позволения руководства.

И если банковские сотрудники зависимы от непосредственных руководителей, то менеджеры автосалона станут убеждать в «обязательности» оформления полиса СЖ более настойчиво. Ведь не каждый клиент будет перезванивать в офис банка, и интересоваться условиями кредита.

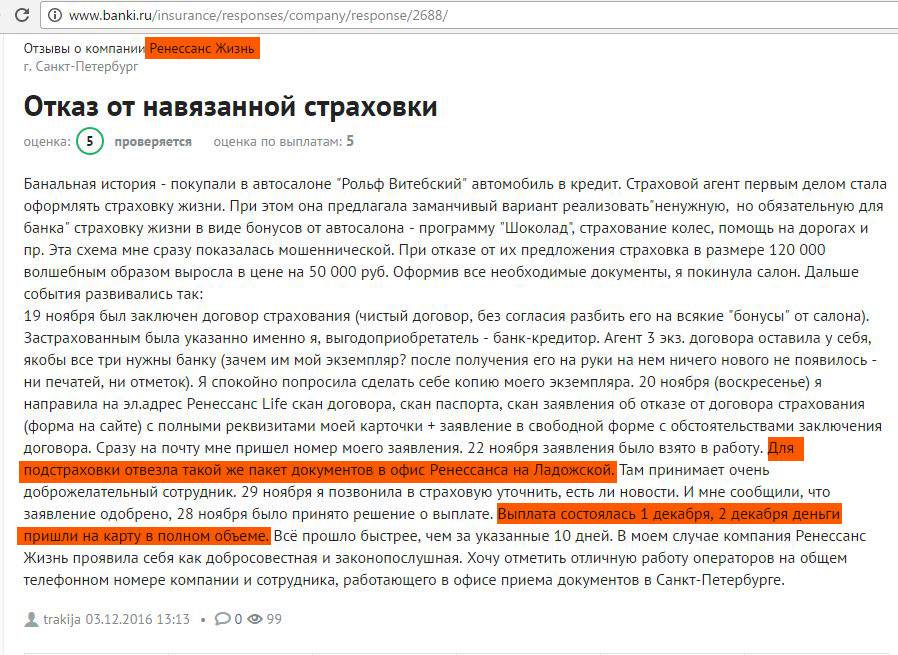

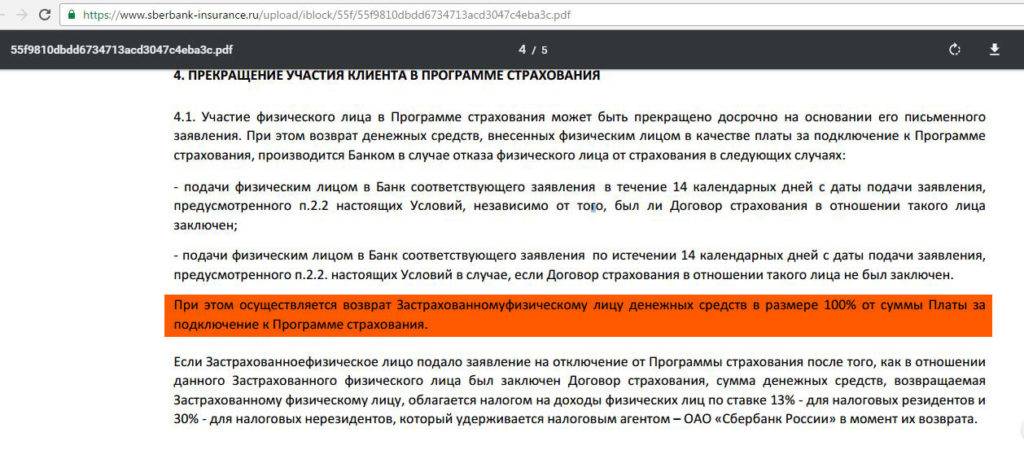

Возможность возврата денег за навязанные страховки с 01.06.2016:

Как вернуть деньги за страховку по автокредиту

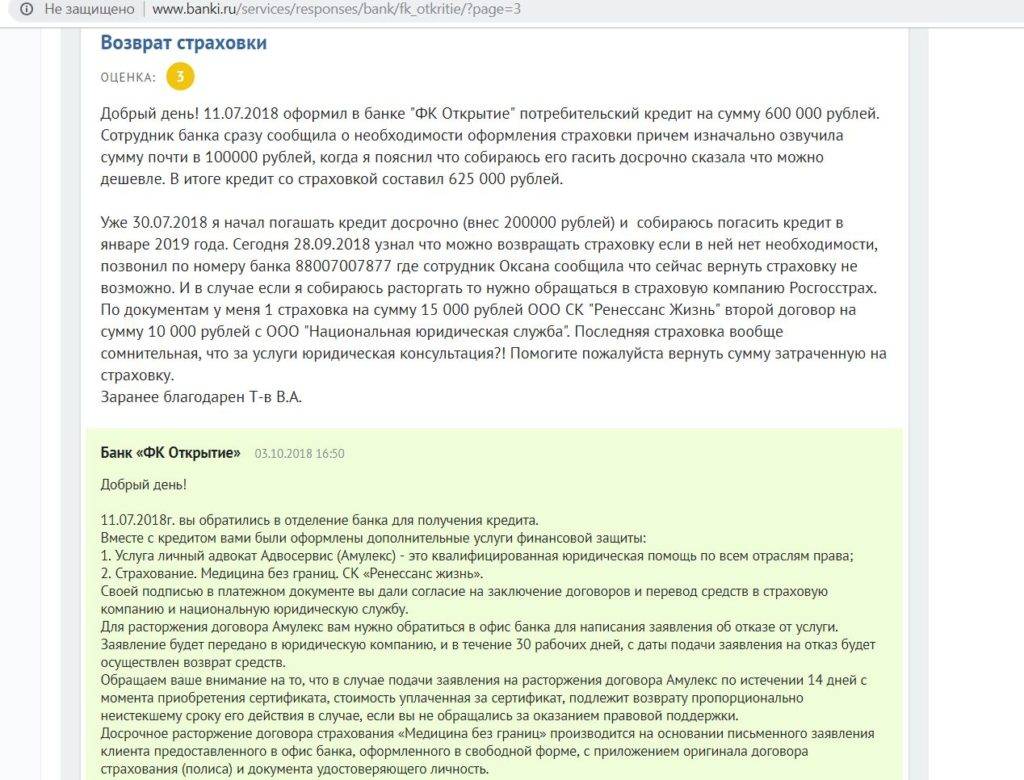

Согласно законодательству, за заемщиком сохраняется право на возврат страховой премии по полисам, которые были приобретены в момент оформления автокредита. Для этого необходимо оставить письменное заявление в страховую компанию (СК) или банковское учреждение. Поэтому на вопрос, можно ли вернуть свои средства обратно, ответ положительный. Но не всегда заемщик получает полную сумму, которую он заплатил за полис.

Автокредит на новые и подержанные авто

Как вернуть страховку жизни по автокредиту в период охлаждения

Периодом охлаждения принято называть первые 14 дней после подписания договора. В течение этого времени клиент имеет право отказаться от страховки через СК или банк.

При отказе от страхования нужно быть готовыми к увеличению процентной ставки.

После окончания периода охлаждения вернуть деньги будет сложнее. Обычно финансовые и страховые компании не идут навстречу клиенту и добиваться своего придется через суд.

Возврат денег при досрочном погашении

Страховой полис не связан с кредитными обязательствами. Это означает, что он будет действовать до указанной в договоре даты и досрочное погашение займа не способно ни на что повлиять. Если клиент желает остановить действие полиса, он может обратиться с заявлением в СК.

Заранее необходимо еще раз перечитать договор для выяснения правил возврата средств в случае преждевременного расторжения страховых обязательств. Такая услуга может отсутствовать, что приведет к затруднению получения компенсации.

Вернуть деньги можно только если у клиента не наступал страховой случай и компания не выплачивала ему компенсацию.

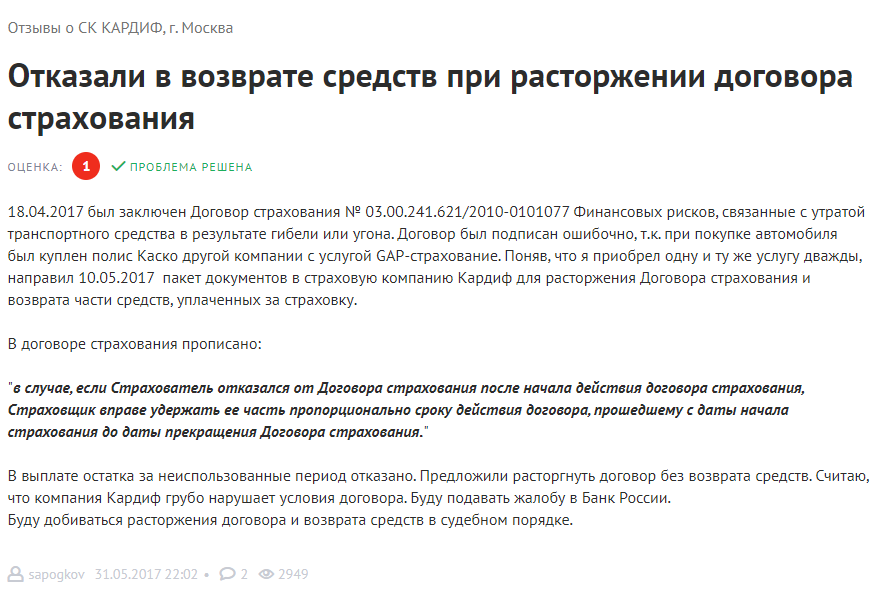

Если страховая компания отказывает возвращать деньги

Еще один важный вопрос: как вернуть деньги за страхование жизни при автокредите, если страховая компания не идет навстречу клиенту. Возврат в таком случае тоже возможен, но придется подключать сторонние структуры.

Роспотребнадзор

Основная цель деятельности организации – отстаивание прав человека. Управление способно помочь и в расторжении договора страхования.

Чтобы получить помощь от Роспотребнадзора, необходимо составить деятельную жалобу

При этом, важно следовать установленным правилам заполнения подобных документов. В обращении указываются:

Автокредит без первоначального взноса по ставке от 6,9%

- Причина создания жалобы, ее краткое содержание и к какой сфере она относится.

- Детальное описание проблемы.

- Описание причины, которой страховая компания мотивировала отказ от расторжения договора и возврата денег.

Суд

Судебные разбирательства – это способ, которым можно воспользоваться, если обращения в страховую компанию и Роспотребнадзор не принесли результата. Подключение к делу опытного юриста – практически 100% гарантия того, что исход останется выигрышным для клиента.

Часто после подачи заявления в суд страховые компании связываются с заемщиком для урегулирования вопроса без стороннего вмешательства.

Перед посещением зала суда необходимо тщательно продумать систему защиты, чтобы избежать конфликтных ситуаций и потери денег в результате проигрыша.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

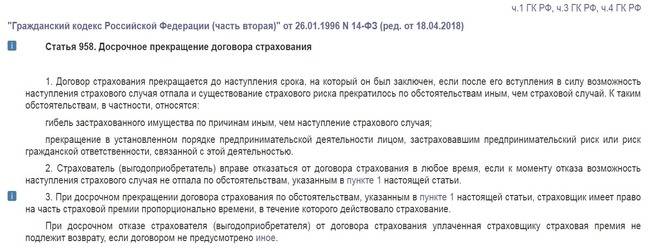

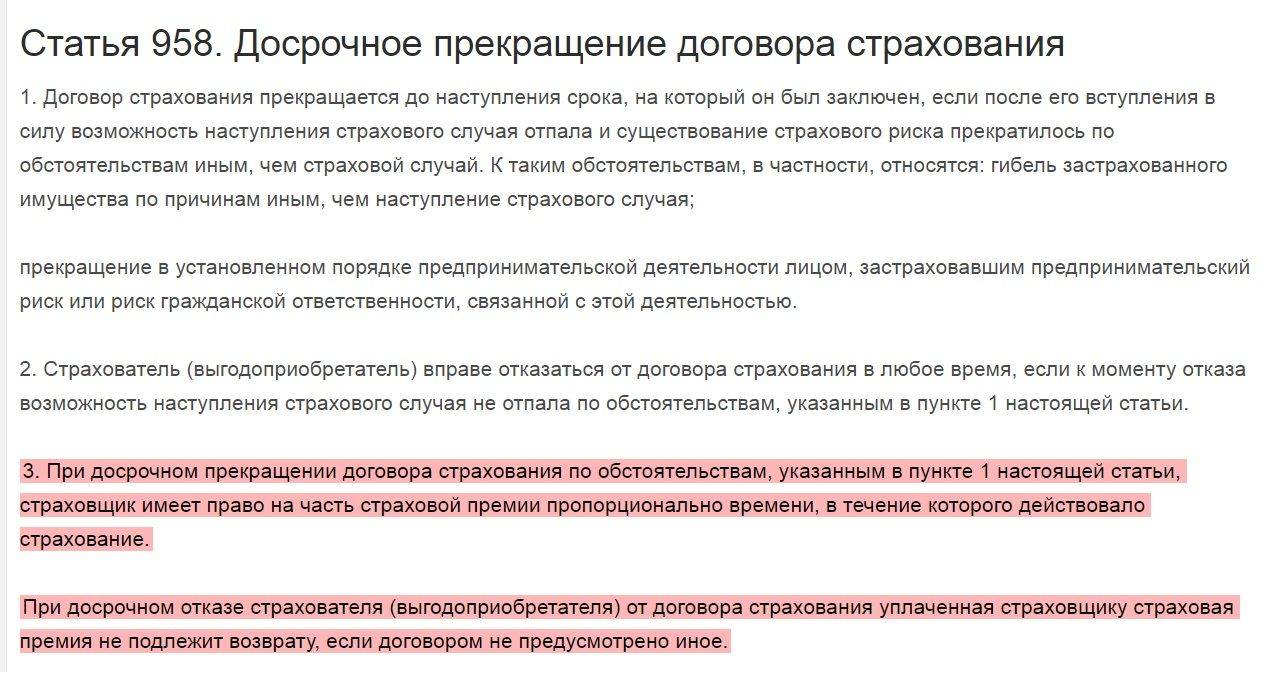

Законодательная база

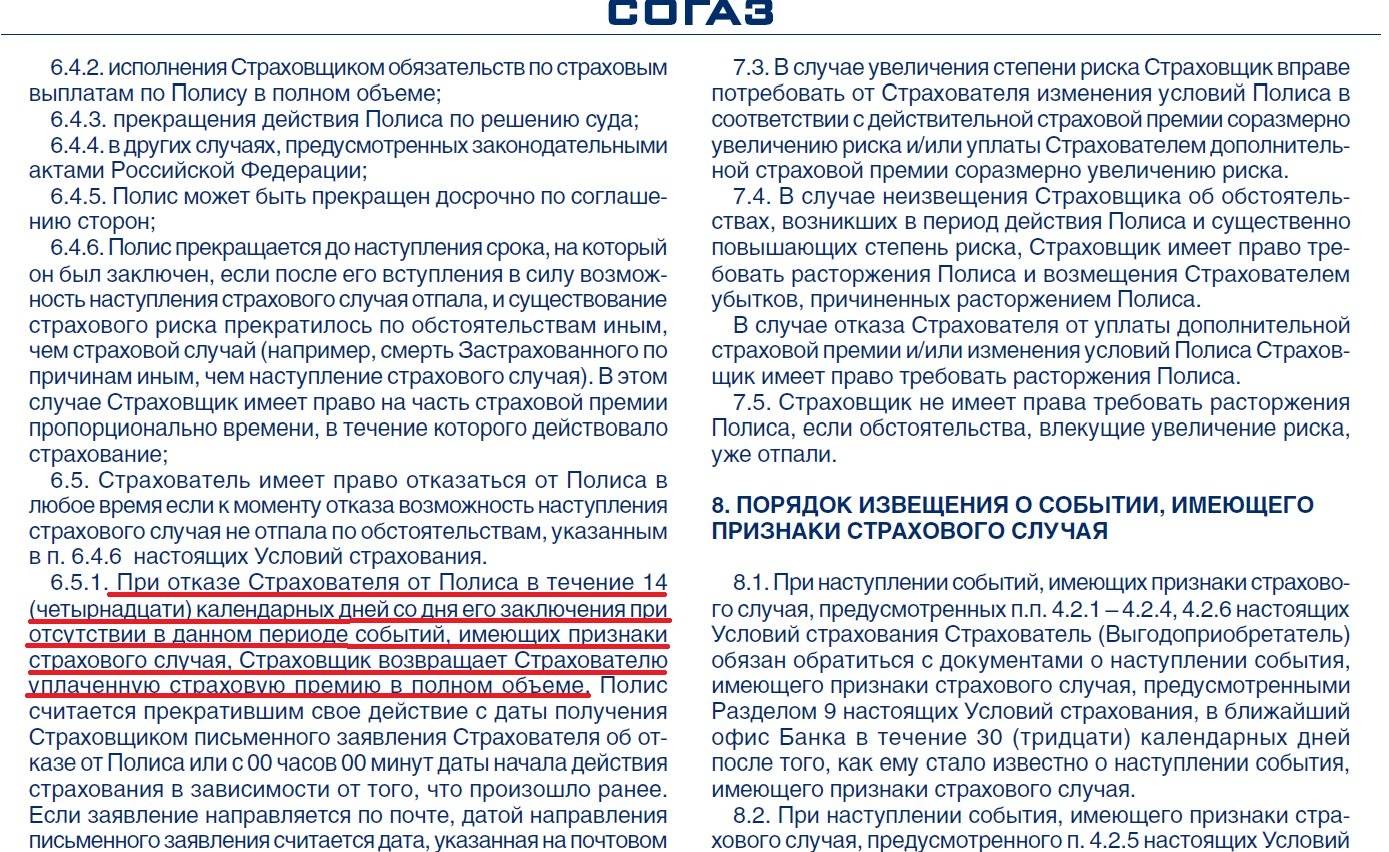

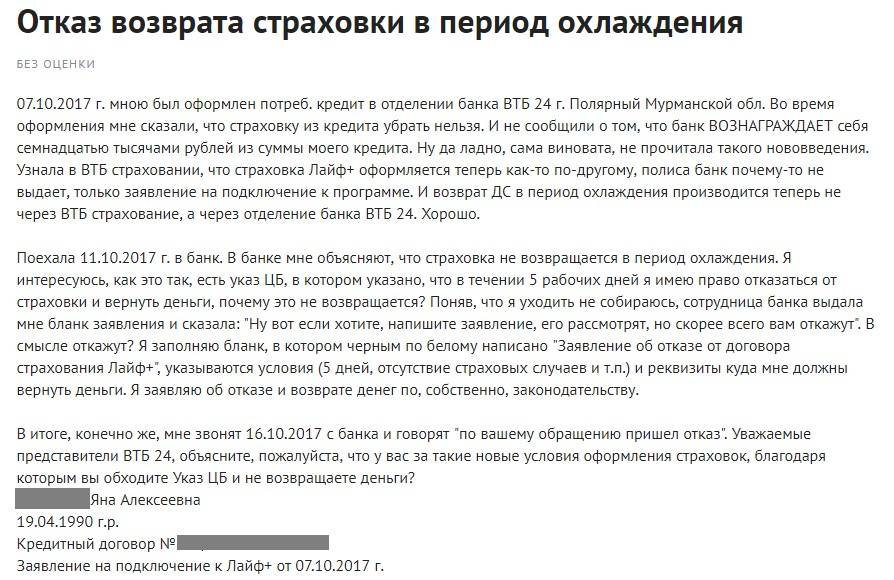

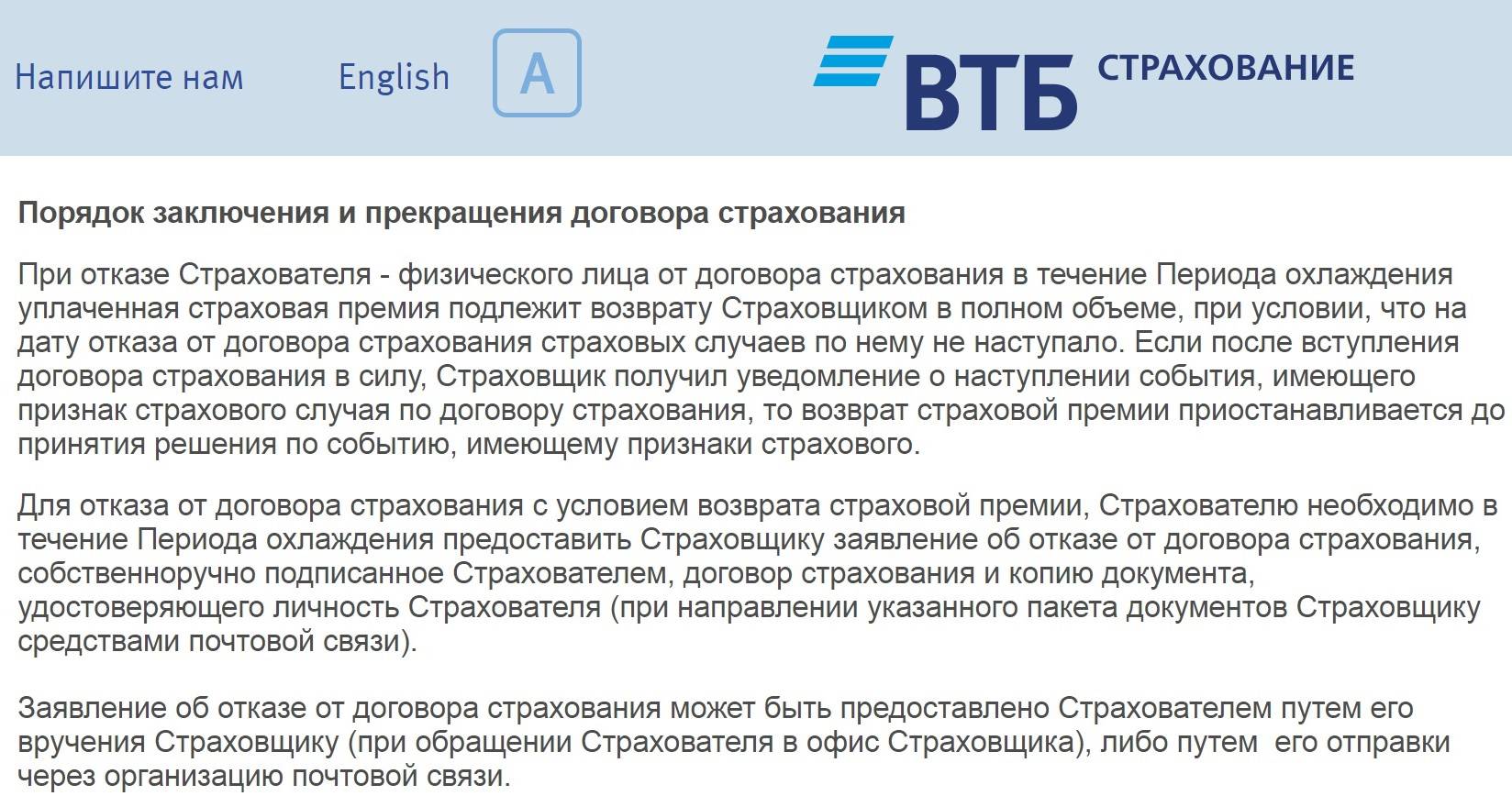

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай

Обратите внимание, что срок – 14 дней считается не календарными днями. Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора

Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Возврат страховки по автокредиту при досрочном погашении

Перед тем как обращаться в компанию по страхованию, следует детально изучить договор. В большинстве случаев досрочное погашение позволяет вернуть не всю сумму страховки, а только ее часть. При этом некоторые банки указывают, что при досрочном погашении страховка не возвращается.

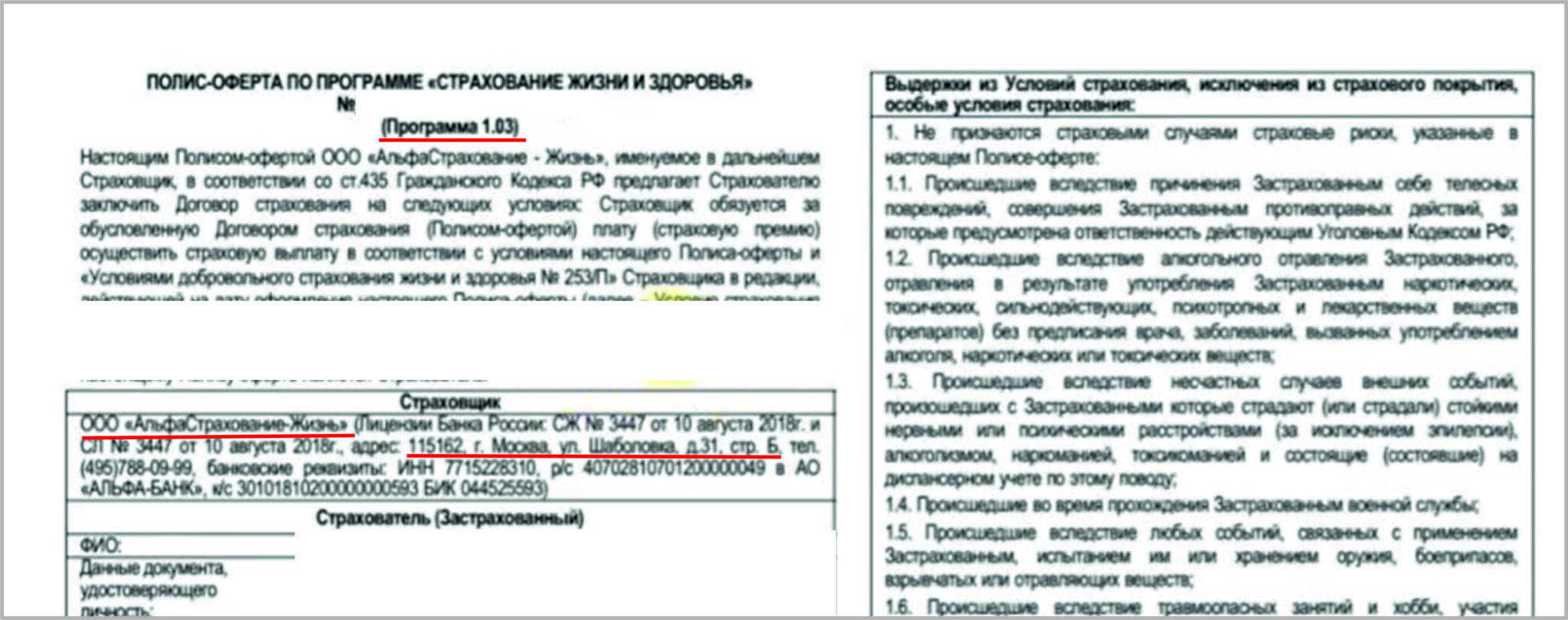

Пакет документов, который нужно предоставить СК, включает:

- паспорт;

- копию договора на кредит;

- справку из банка, подтверждающую погашение займа;

- страховой полис и квитанцию, подтверждающую оплату данной суммы;

- реквизиты, на которые нужно осуществить возврат средств.

Обращение в Роспотребнадзор

Основная задача Роспотребнадзора состоит в том, чтобы контролировать деятельность предпринимателей в интересах потребителей. При возникновении жалоб на действие банков и страховых компаний клиент может обратиться в эту организацию. Для этого необходимо составить заявление, в котором будут выражены требования клиента и его претензия к финансовой организации.

Такие действия следует начинать, если после обращения банк ответил клиенту отказом в возврате страховки.

Обращение в суд

Перед тем как направить заявление в суд, следует обратиться к юристам за консультацией. После детального изучения договора они могут предварительно оценить шансы клиента на победу.

Дело в том, что далеко не каждый заемщик может рассчитывать на возврат страховой суммы. При этом следует учитывать длительность судебного процесса. Он может продолжаться от 1 до 6 месяцев.

Все расходы берет на себя тот, кто подает иск (в данном случае клиент банка). Возвратить все финансовые издержки можно будет только после окончания судебного процесса в случае положительного исхода.

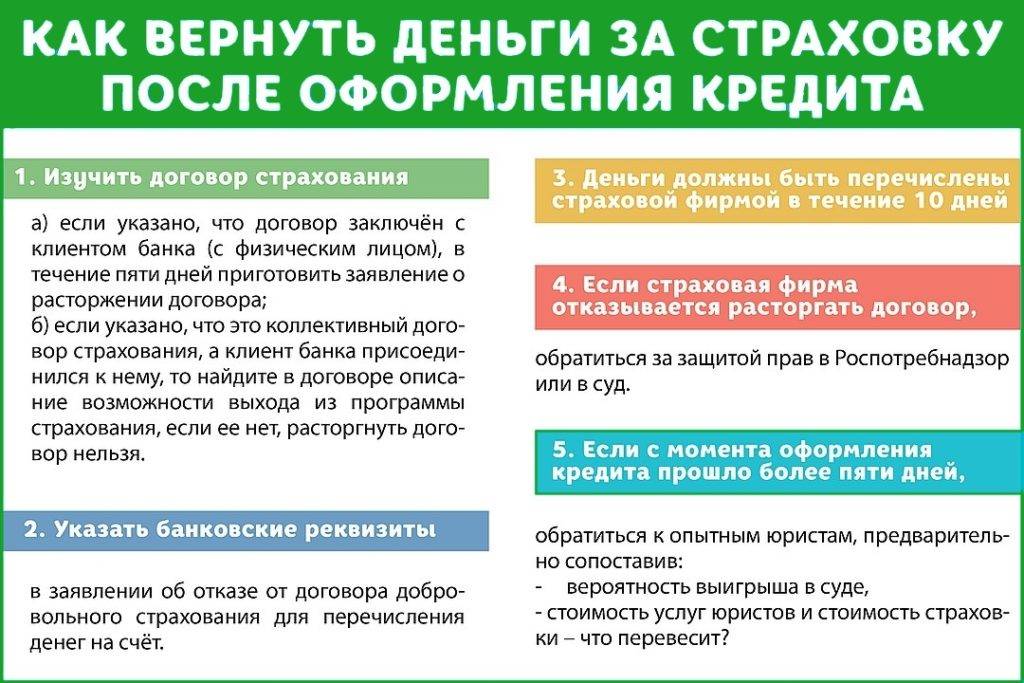

Процедура возврата страховки

Стандартная процедура возврата страховки предполагает следующие действия:

- заемщик пишет заявление с указанием причины расторжения и прикладывает к нему копию кредитного договора и полис;

- собранный пакет документов передается страховщику на рассмотрение.

Если ответ положительный, в течение 10 дней деньги перечисляются на счет. Если страховая отказывает, остается обращаться к юристу и писать заявление в суд.

В оптимальном варианте именно грамотный адвокат должен подсказать, как вернуть деньги за страховку по кредиту. Это будет стоить некоторую сумму денег, но повышается вероятность благоприятного исхода.

Возврат страховки в первые 14 дней

Начиная с 01.06.2016 года, заемщик имеет законное право отказаться от уже заключенного договора страхования. В 2018 году этот период увеличен до 14 дней. Исключение — договор страхования залогового имущества.

Если же речь идет о страховании жизни и здоровья, титула, иных рисков, заемщик имеет право написать соответствующее заявление и обратиться с ним в страховую компанию. В случае с подключением к договору коллективного страхования, решать вопрос придется непосредственно с банком.

Решить вопрос, как вернуть страховку в течение периода охлаждения по потребительскому кредиту, можно самостоятельно. Для этого необязательно обращаться в суд или к юристам.

Нюансы в законе о возврате страховки в период охлаждения

Достаточно часто заемщик, радуясь, что ему одобрили кредит, соглашается на покупку страхового полиса, не задумываясь о дополнительных суммах к оплате. Дома договор и приложения перечитываются более внимательно, и выясняется, что 2-3% страховки — это очень большие деньги, если речь идет о долгосрочном кредитовании.

Если не откладывать решение проблемы на потом, сразу написать заявление об отказе от страховки, заемщик получает обратно всю сумму страховой премии. Чем больше времени пройдет между подписанием договора и оформлением отказа, тем больше денег страховая компания оставит себе.

Не менее важно и то, что банки предусматривают возможность отказа от полиса. В большинстве случае заемщику предлагается выбор — страховка или повышенные проценты по кредиту

Что выбирать, каждый решает самостоятельно.

Возврат страховки по кредиту при досрочном погашении

Досрочное погашение. Для банка это — потеря прибыли в виде недополученных процентов. Для заемщика досрочное погашение — возможность жить спокойно, не беспокоясь о том, что нужно ежемесячно отдавать значительные суммы кредитору. Особенно это актуально для ипотечных займов. Только после полного погашения задолженности квартиру можно продать, подарить, завещать. Возврат страховки после досрочного погашения ипотечного или потребительского кредита — это сэкономленные десятки, а то и сотни тысяч рублей.

Страховые компании предлагают заемщикам следующие варианты покупки полиса:

- с оплатой сразу за весь период кредитования. Единовременно заемщику приходится перечислять на счет страховщика сотни тысяч рублей;

- с ежегодной пролонгацией.

Второй вариант для заемщиков более предпочтителен. Если кредит погашен досрочно или в плановом порядке, можно просто не вносить очередной платеж. Договор будет расторгнут автоматически.

Во втором случае каждому придется решать самостоятельно, стоит ли связываться с процедурой возврата страховки после полной выплаты кредита, если действие полиса еще не закончилось. Если речь идет о сумме, исчисляемой сотнями тысяч за несколько лет, можно заполнить заявление и попытаться вернуть свои деньги. Если же кредит закрыт на месяц раньше положенного срока, возможно, что за услуги адвоката придется заплатить больше, чем удастся получить со страховщика.

Важно: прежде чем обращаться с заявлением о возврате переплаты, необходимо получить в банке справку об отсутствии задолженности, если речь идет о страховании предмета залога.

Вопрос как вернуть страховку после выплаты банковского кредита, актуален только в случае, если заемщик гасил задолженность самостоятельно. Если в истории его взаимоотношений со страховщиками фиксировались страховые случаи, если страховщики компенсировали утрату трудоспособности, наступление инвалидности, потерю работы не по своей вине, выплачивали деньги из-за пожара или потопа, ни о какой компенсации речь не идет. В удовлетворении требования откажут.

Банк или страховая компания в договоре могут предусмотреть пункт, в соответствии с которым при досрочном погашении кредита, переплата по страховому полису не возвращается. Если заемщик поставил под этим вою подпись, не удастся вернуть что-либо даже через суд.

Понятие страхования жизни при автокредите: какие плюсы для страховой компании и банка

Практически каждый заемщик, оформляя автокредит, сталкивается с «необходимостью» заключения договора страхования жизни и здоровья. Что такое СЖ (страхование жизни) при автокредите? Это гарантия того, что если с клиентом что-то случится, заём банку будет все равно погашен.

При этом ответственность за погашение долга ложится не на плечи родственников клиента (согласно современному законодательству), а на страховую компанию.

Вот в чем выгода банка при СЖ:

- Получение комиссии от страховщика за каждый оформленный полис.

- Сумма страхового взноса включается в кредит – банк зарабатывает на процентах.

- Подтверждение возврата денег банку в случаях потери трудоспособности (если удастся доказать наступление страхового случая).

А вот в чем выгода страховой компании:

- Страховщики получают новых клиентов, а значит и деньги.

- Банковские сотрудники одновременно являются страховыми агентами, а значит, СК экономит на зарплате – плата процентов от каждой заключенной сделки гораздо меньше официальной ставки менеджера.

Банк и страховая компания являются партнерами, ведь в увеличении прибыли заинтересованы обе стороны.

Как навязывают страхование жизни:

Стоимость полиса при автокредите

Размер взносов при страховании жизни при автокредитовании зависит от величины кредита. Однако, как правило, он составляет не более 0,1%.

При этом обе стороны сделки: и банк, и заемщик останутся в плюсе. Первый получит компенсацию в размере остатка задолженности по кредиту, второй останется полноправным собственником автомобиля.

Как работает защита для клиента?

Предположим, что наступил страховой случай, в результате которого гражданин потерял здоровье и, как следствие, не сможет выполнять свои профессиональные обязанности, получать доход и выплачивать задолженность по кредиту. В этом случае страховая организация производит выплату банку оставшейся суммы долга по кредитному договору, защищая интересы своего клиента. При этом транспортное средство, взятое в кредит, остается во владении заемщика.

Резюме

Страхование жизни и здоровья при автокредите не является непременным условием. Однако не стоит пренебрегать этой услугой, ведь она выгодна не только банку, но и заемщику. Имея на руках такую страховку, можно рассчитывать на положительный ответ о выдаче кредита, с одной стороны, с другой – она будет служить надежной защитой по выплате всех финансовых обязательств перед банком. Приобретя программу страхования жизни, вы сохраняете свою финансовую независимость и стабильность.

Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

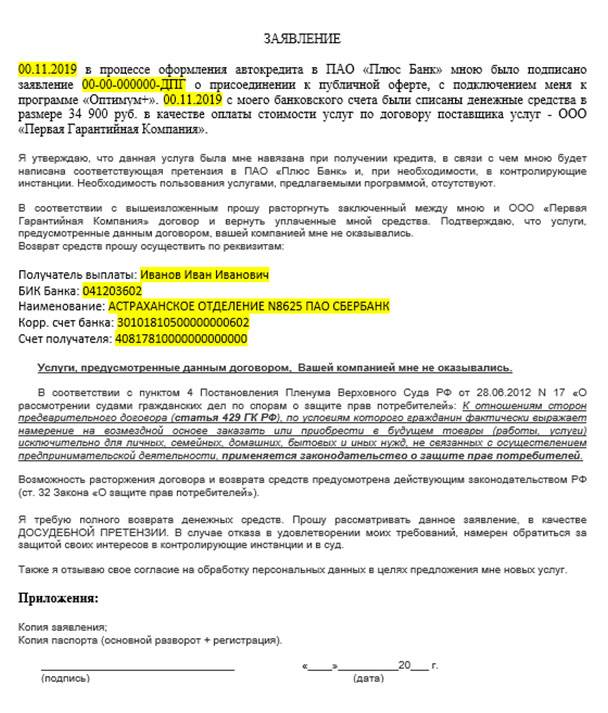

Форма заявления отказа от страховки: образец и инструкция по оформлению

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.