Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

3 Заполнение анкеты-заявки

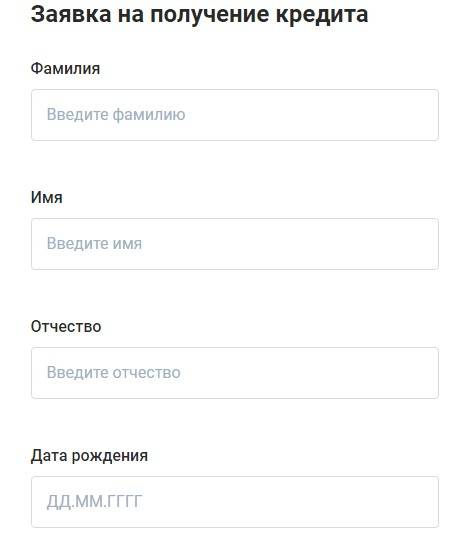

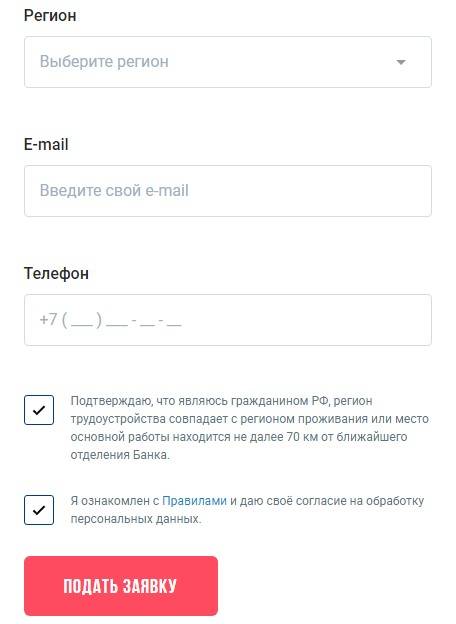

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.

Основные документы

Список документов на получение денег зависит от организации, в которую подается заявка. Если это частный инвестор или брокер, достаточно представить:

- действующий российский паспорт, подтверждающий гражданство и регистрацию;

- правоустанавливающие документы на объект залога — договор купли-продажи/мены/дарения, свидетельство о наследовании и т.д.

Если деньги будут выдаваться банком, список документов увеличивается. Дополнительно понадобится:

- второе удостоверение личности — заграничный паспорт, СНИЛС или военный билет;

- паспорт — кадастровый и технический;

- свидетельство о праве собственности (если оно было оформлено до 15 июля 2016 года) либо выписка из ЕГРН;

- справка об отсутствии долгов по коммунальным квартирам;

- выписка из домовой книги.

Также обязательным условием получения денег является письменное согласие второго супруга на передачу имущества в залог, если оно было приобретено в браке.

Окончательный список документов устанавливается кредитной организацией.

Топ-5 банков Москвы, которые выдадут кредит под залог недвижимости

Получить деньги под залог собственной недвижимости в Москве можно во многих банках. Максимальное число кредитных предложений для жителей столицы объясняется не только количеством финансовых организаций, но и степенью ликвидности имущества в данном регионе.

Ниже представлен список из 5 банков, в которых можно взять деньги в долг под залог недвижимости быстрее всего.

| Название банка | Возможная сумма | Процентная ставка | Сроки |

Сбербанк | до 10 млн. рублей | от 11,3% | до 20 лет |

Тинькофф | до 15 млн. рублей | от 8% | до 15 лет |

Восточный банк | до 30 млн. рублей | от 8,9% | до 15 лет |

Совкомбанк | до 30 млн. рублей | от 11,9% | до 10 лет |

| Зенит | до 20 млн. рублей | от 9,9% | до 15 лет |

Рассмотрим предложение каждого банка подробнее.

Сбербанк

Выдает до10 млн. рублей для жителей Москвы (для других регионов — до 6 млн. рублей). При этом сумма кредита не может превышать 60% от рыночной стоимости объекта, который планируется заложить.

Срок кредитования в данном банке — до 20 лет, ставка — от 11,3%.

В качестве обеспечения банком принимаются все типы недвижимости:

- квартиры — как в стандартном многоквартирном доме, так и в таунхаусе;

- частные дома с землей, на которой они расположены либо без нее;

- пустые участки;

- гаражи — как с земельным участком, так и без него.

Чтобы получить в данном банке займ срочно, нужно соответствовать следующим требованиям:

- возраст от 21 до 75 лет;

- наличие российского гражданства;

- стаж работы не менее 6 месяцев на последнем месте, и от 1-го года за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Взять деньги под залог имущества в Сбербанке Москвы можно без справки о доходах, но в этом случае возрастные рамки меняются — для одобрения заявки клиенту должно быть от 21 года до 65 лет.

Тинькофф

В данном банке можно взять деньги в долг максимально быстро — заявка подается онлайн и рассматривается сразу, решение можно получить сразу в день обращения. Одобренная сумма денег зачисляется на карту, которую заемщику привозит курьер — займ становится доступным сразу после регистрации сделки.

В данном банке можно закладывать только квартиры в стандартных многоэтажных домах, расположенных в столице или в Московской области.

Для получения денег минимальный возраст от 18 лет, наличие российского гражданства и регистрации на территории РФ (допускается как постоянная, так и временная).

Оплата госпошлины при регистрации сделки производится банком.

Восточный банк

В данном банке можно быстро получить до 30 млн. рублей (не более 60% от стоимости объекта).

Для выдачи денег можно заложить расположенную в Москве или Московской области:

- квартиру;

- частный дом или коттедж с земельным участком;

- коммерческую недвижимость.

Наличие права собственности обязательно.

Получить одобрение может российский гражданин в возрасте от 21 до 70 лет со стажем работы от 3-х месяцев (если клиент младше 26 лет — от 1-го года).

Главное преимущество Восточного банка — выдача денег возможна при несоответствии базовым требованиям при условии предварительного согласования.

Совкомбанк

В данном банке максимально лояльные условия кредитования под залог недвижимости в Москве — одобрение возможно даже при наличии негативной кредитной истории.

Чтобы срочно получить деньги можно заложить:

- квартиру;

- частный дом с участком;

- квартиру как часть жилого дома с землей;

- комнату в коммунальной квартире;

- коммерческую недвижимость — нежилые помещения, как с земельным участком, так и без него.

В данном банке установлены максимальные возрастные рамки — обратиться за деньгами может любой российский гражданин в возрасте от 20 до 85 лет (на дату полного погашения).

Подать заявку на оформление кредита под залог недвижимости можно на официальном сайте банка.

В анкете указываются минимальные данные, поэтому возможно рассмотрение и одобрение заявки без подтверждения дохода.

Зенит

Столичный банк, в котором можно получить до 20 млн. рублей под залог расположенной в Москве или Московской области:

- квартиры;

- комнаты;

- апартаментов;

- таунхауса;

- нежилого помещения.

Наличие права собственности у заемщика не является обязательным условием выдачи денег — принимается недвижимость, принадлежащая третьим лицам, при условии, что они выступают поручителями в сделке.

Для получения денег в данном банке нужно быть совершеннолетним гражданином РФ, имеющим стабильный доход.

Какую квартиру не возьмут в залог

И несколько важных моментов, которые вам нужно знать о вашей недвижимости, если вы собираетесь заложить ее. Есть тонкости, которые стоит учитывать.

Жилье в аварийном состоянии. Если дом ветхий и разваливает или вообще подлежит сносу, если жилье слишком старое — банк может не принять его

Важно — касается только аварийного состояния, подтвержденного заключением. Квартира не приватизирована

Логично, что если вы до сих пор не приватизировали ваше жилье, то фактически оно принадлежит государству, а не вам. А значит, заложить его вы не сможете.

В квартире зарегистрированы дети или престарелые. Если в вашем жилье прописан несовершеннолетний ребенок и ему принадлежит доля квартиры — однозначный отказ. То же самое касается престарелых иждивенцев или тех, кто на данных момент находится в местах лишения свободы.

Квартира уже залоговая, в ипотеке или под арестом. Пока ипотеку не выплатите или долг не погасите, она не может считаться полностью вашей. А значит и рассчитывать на получение нового займа не стоит. Это касается и арестованной недвижимости, в том числе и коммерческой в случае банкротства фирмы.

У вас не полный комплект документов. Если не хватает каких-то документов на квартиру, например, они потеряны или утрачены при пожаре — банк откажет.

Полные требования к недвижимости вам предоставит банк по запросу или после одобрения онлайн-заявки на получение наличных.

Какой должна быть ипотека под залог имеющейся недвижимости, чтобы банк ее принял в качестве залога

Рассматривая заявку по предоставлению ипотеки на условиях залога, любой банк очень внимательно, если не сказать придирчиво, относится к тому, что ему заемщик готов выставить, как предмет залога.

Как следует из практики, банки принимают любую ликвидную недвижимость, которая имеет рыночную стоимость, и по которой нет каких-либо правовых ограничений (правовое обременение).

Поэтому ниже мы приведем те условия, при которых банк ограничивает или не принимает заявки по ипотечным кредитам с использованием залога:

- дома, квартиры признаны аварийными или включены в муниципальные программы сноса или капитального ремонта;

- жилые объекты недвижимости, которые имеют срок постройки более 50 лет (начиная с 1977 года). Правда, есть элитные районы в любом городе, где наоборот — старые дома (например, так называемой сталинской застройки) ценятся гораздо выше, чем новые. Но это скорее исключение, чем правило, и банк исходит из реальных рыночных рисков, а не из того, какую историческую ценность представляет тот или иной дом;

- недвижимость, уже находящаяся в залоге, даже у того же самого банка, что выдает ипотеку;

- если в качестве совладельцев или зарегистрированных (прописаны) в качестве жильцов имеются несовершеннолетние дети, недееспособные люди (инвалиды). Так как, по мнению банкиров, распределение собственности среди таких совладельцев накладывает на правовой статус квартиры или дома значительные правовые риски, к которым банки относятся очень настороженно;

- если имеется несколько собственников в квартире, особенно когда требуется согласие всех совладельцев на то, чтобы недвижимость была отдана в залог.

Предоставление ипотечного кредита под залог, и что самое главное — ставка по кредиту, во многом зависит от того, что именно будет предложено банку заемщиком в качестве гарантий, какое имущество. Чем ликвиднее жилье, недвижимость востребована рынком, тем надежней статус заемщика, тем ниже будет ставка кредитования, больше льгот по условиям ипотеки и меньше формальных процедур, предшествующих заключению договора займа.

В идеальном варианте, квартира или дом, которые могут быть предметом залога у банка, должны выглядеть следующим образом:

Дома не ранее, чем застройки начала 80-90-хх годов.

Имеется единоличный собственник, который имеет полное право распоряжения имуществом. В таких случаях банки готовы рассмотреть даже суммы обеспечения принимаемого в качестве залога более чем в 80%.

Недвижимость имеет (на момент подачи в банк заявки на кредит) запись в ЕГРН (единый реестр недвижимости) и на руках у будущего заемщика имеется соответствующее свидетельство о регистрации (собственности).

Район, где расположена недвижимость не находится в генеральном плане новой жилой застройки или отчуждения земель.

Если в качестве залога выставляется заемщиком отдельно стоящий дом, земельный участок, то он должен иметь полный кадастровый паспорт, свидетельство о праве собственности, произведено межевание, квитанции и прочие документы, подтверждающие уплату земельного налога

Также следует обратить внимание, чтобы статус земельного участка соответствовал фактическому его использованию.

Так, например, часто встречаются случаи, когда коттедж построен на землях сельхозназначения и земля не выведена под статус индивидуальной жилой застройки. Такой объект банк не примет в качестве обеспечения, так как имеется существенный риск того, что правовой статус земельного участка может быть оспорен третьими лицами, и объект недвижимости или земля могут быть изъяты у собственника или на него будут наложены существенные штрафные санкции.

- В некоторых случаях банки идут на предоставление ипотеки под залог жилищного сертификата, который выдается военнослужащим и другим, социально защищенным группам населения. Но, как правило, банки весьма неохотно идут на работу с этими ценными бумагами, фактически дающими право на недвижимость. И если они принимают такие сертификаты как обеспечение, то с существенным дисконтом по залоговой стоимости, которая редко превышает 50%.

В дополнение к сказанному, также следует отметить, что любой объект недвижимости, который предлагается банку в качестве гарантийного обеспечения, должен иметь статус частной собственности.

Кредит под залог дома: условия, преимущества, недостатки

Суммы будут больше, а условия – мягче, если вы предоставите банку дополнительные гарантии своей платежеспособности. Один из вариантов – отдать в залог недвижимость, в нашем случае – дом, если, конечно, он у вас есть.

Банки более охотно берут в залог благоустроенные квартиры или новые автомобили, но если дом, коттедж или дача ликвидные и в хорошем состоянии, то возьмут и их. В случае, если вы по каким-то причинам не сможете выплачивать долги по кредиту, банк имеет право отсудить недвижимость и реализовать её, вернув свои деньги.

Но это в случае форс-мажора. Вы ведь – сознательный и разумный клиент, и будете исправно погашать задолженность?

В этом случае в выигрыше остаются обе стороны:

- заёмщик получает кредит на более выгодных условиях – больше сумма, длиннее срок погашения, меньше ставка, чем при обычном потребительском кредитовании;

- банк получает уверенность в выплате долга – у него есть надёжный залог и клиент, который не хочет потерять своё имущество.

Дедушкина развалюха на краю города точно не «прокатит» в качестве обеспечения. Банки – серьёзные организации. Они берут в залог лишь то имущество, на которое есть спрос. И обязательно накладывают на него обременение. Вы сможете пользоваться домом и жить в нём, но вот дарить, менять, продавать – ни в коем случае.

Основные условия, которые банк предъявляет к залоговым домам, следующие:

- дом и земельный участок находятся в собственности клиента;

- дом введён в эксплуатацию;

- это ликвидная недвижимость, пригодная к проживанию в ней;

- в доме есть все удобства – водоснабжение, электричество, канализация;

- земля принадлежит к категории земель под строительство либо ведение хозяйства;

- дом не находится в обременении или под арестом, не участвует в спорах с участием третьих лиц.

Если в доме прописаны несовершеннолетние граждане или его доля принадлежит детям заявителя, банк на такие условия не согласится. Кредитные учреждения смущают такие факторы, как нестандартная планировка, деревянные стены и перекрытия, дорогой дизайнерский ремонт, расположение на берегу реки.

Каковы преимущества кредитования под залог:

- длительные сроки погашения долга – до 20 и более лет;

- некоторые банки, выдающие кредиты под залог, меньше внимания уделяют справкам о доходах и не требуют поручителей;

- сумма кредита возрастает до 15-45 млн рублей (в зависимости от стоимости залога);

- заёмщик сохраняет право собственности на имущество.

Банки – не единственные учреждения, которым интересны дома в качестве обеспечения. Если вам отказали во всех банках, и другого пути у вас нет – воспользуйтесь предложениями микрокредитных организаций и ломбардов.

Здесь более лояльные требования к залогам. Но и ставки – совсем иные. И больше шансов столкнуться с обманом и откровенным мошенничеством. Есть вероятность остаться и без денег, и без жилья.

Минусов у кредитов под залог недвижимости тоже предостаточно. Самый главный недостаток – это риск потерять жильё. При этом сумма кредита всегда меньше рыночной стоимости недвижимости. Вы получаете лишь 50-60% от реальной цены. За каждую просрочку по выплатам немедленно начисляются штрафы и пени.

Другие минусы – относительно сложная процедура оформления кредита, наличие скрытых комиссий. Придётся также заплатить из своего кармана за оценку недвижимости и приобрести страховку, если до сих пор у вас её не было.

Но в целом кредиты с обеспечением считаются безопасным видом кредитования. Низкая ставка позволяет расплачиваться с долгами своевременно, при этом у клиента всегда есть право на отсрочку текущего платежа или пересмотр графика погашения кредита. Банку выгоднее пойти навстречу заёмщику, чем сразу бежать в суд.

Какие схемы залогов бывают – смотрим видео.

Что нужно знать, чтобы получить кредит с залогом срочно?

Займ под залог недвижимости в Москве отличается от стандартного кредитования наличием обеспечения — имущества, которое выступает гарантом возврата денег банку.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Его можно оформить достаточно быстро — за 1-3 дня. Чтобы получить деньги под залог недвижимого имущества максимально оперативно нужно знать, что можно обратиться не только в банки, но и к частным инвесторам и брокерским компаниям. В этом случае сделка оформляется всего по нескольким документам, а регистрация договора часто осуществляется самими кредиторами.

Чтобы срочно получить кредит под залог недвижимости в банках Москвы нужно:

- заранее убедиться, что не только заемщик, но и объект недвижимости подходит под условия банка или иного кредитора;

- учесть, что выдаваемая сумма денег не будет полностью покрывать стоимость имущества — банки выдают не более 70% от стоимости недвижимости, через брокеров можно получить до 90%.

Также предварительная подготовка документов, которые могут понадобиться для оформления сделки, поможет сэкономить дополнительное время.

Особенности залогового кредитования

Кредит под залог квартиры может отличаться даже в рамках одной программы. Обычно банки предлагают диапазон ставок. Чтобы переплата была ниже, ликвидность недвижимости должна быть выше. Кредит под залог квартиры в Москве – это одно, а нецелевой кредит под залог недвижимости на периферии – совсем другое. Чем проще в форс-мажорной ситуации продать имущество, тем ниже риски кредитора и тем проще получить деньги под залог квартиры на более интересных условиях.

Сложнее всего тем, кто пытается взять ссуду, будучи готовым обеспечить последнюю недвижимостью, расположенной в сельской местности. Если, конечно, речь не идет о нетиповой «географии». Банки не очень охотно выдают кредиты под залог недвижимости без подтверждения доходов владельцам неликвидных построек. Но в большинстве случаев это всего лишь значит, что придется смириться с несколько более высокой ставкой. Срочно взять кредит сегодня, обеспечив ссуду даже не самой привлекательным «ликвидом», все равно проще, чем получить помощь без столь явных доказательств собственной платежеспособности.

При этом, решая взять кредит под залог квартиры, заемщик должен понимать, что он несет определенные риски. В случае серьезных финансовых трудностей есть вероятность, что кредитору не останется ничего другого, как возместить потери за счет имущества должника. Что весомей – низкие проценты или риск остаться без жилья – решать заемщику.

Несмотря на потенциальные риски, целевые и нецелевые кредиты под залог недвижимости были и остаются для многих единственной возможностью решить непростые финансовые задачи. Если небольшую сумму иногда можно занять и у знакомых, то крупные срочные покупки, при отсутствии собственных средств, часто остаются недосягаемыми. Если, разумеется, опасаться брать деньги под залог недвижимости.

Услуга очень популярна. Часто, чтобы обзавестись своим жильем, молодым людям необходимо взять деньги в долг под залог недвижимости родителей (к примеру). В таких случаях копить самостоятельно – не вариант. Если нужно получить средства срочно, кредит под залог недвижимости – наиболее распространенное решение.

Конечно, лучше вначале постараться взять, например, кредит наличными на 5 лет или найти банковскую программу с аналогичными условиями, не предусматривающими обеспечение. Но не всем доступна такая возможность, поэтому для многих единственный вариант решить одну из самых насущных житейски проблем – кредит под залог квартиры.

Кредиты под залог земельного участка в Москве

Сегодня во многих банках Москвы можно оформить кредит под залог участка земли. Банки Москвы охотно принимают землю в роли обеспечения, ведь это гарантия возврата долга. Такая программа выгодна не только кредитору, но и заемщику, который получает крупную сумму в долг под низкий процент.

Кредит под залог земли в Москве

Ознакомиться с условиями кредита под залог земли в Москве можно на нашем сайте, выбрав соответствующую программу и нажав на кнопку «Подробнее». Также эта информация есть на официальной странице банка и в мобильном приложении.Размер суммы под залог участка земли в Москве имеет минимальный и максимальный порог. Банки Москвы назначают кредитный лимит индивидуально для каждого клиента. Он зависит от оценочной стоимости недвижимости и составляет:

- до 75% при оформлении ипотеки;

- до 60% при получении нецелевого займа.

Для того чтобы узнать стоимость земельного участка в Москве, его нужно оценить. Клиент может это сделать своими силами и предоставить в банк отчет. Но есть и альтернативные варианты: банк вправе провести самостоятельную оценку или определить договорную цену участка.Кроме оценочной стоимости залога, на сумму займа влияют уровень дохода клиента и размер первоначального взноса.

Кредит под залог дома с участком в Москве

Следует понимать, что не каждая недвижимость – будь то земля, дача или дом с участком, заинтересует кредитора.Банки Москвы в качестве залога принимают участки земли:

- Больше 6 соток.

- Без обременений в виде ареста, дарения или сдачи в аренду.

- Подходящий для возведения дачи, коттеджа или ведения подсобного хозяйства.

- Расположенный вне территории резервной или лесоохранной зоны.

Участок должен принадлежать претенденту. Это нужно подтвердить документально. Если недвижимостью владеет сразу несколько человек, то до передачи ее в залог необходимо письменно оформить согласие каждого

При оценке земельного участка в Москве принимаются во внимание следующие параметры:

- популярность района среди жителей города;

- расстояние до близлежащего населенного пункта;

- уровень развития инфраструктуры в данном районе;

- присутствие асфальтированного подъезда и инженерных коммуникаций.

Если на участке земли расположены узаконенные объекты, например, дом или дача, то его оценочная стоимость возрастает.

Кредит под залог дачи в Москве

Для оформления займа под залог следует:

- Подать заявку на официальной странице банка или в его отделении.

- Получить решение через несколько дней.

- Заключить договор.

Недвижимость, выступающая обеспечением, должна сопровождаться документами: отчетом об оценочной стоимости, выпиской из ЕГРП, согласием других собственников на передачу объекта в залог, разрешением органов опеки, если дети являются собственниками участка с дачей.

Приступить к их подготовке можно после одобрения заявки на кредит под участок банковской организацией.

При каких условиях банк не выдаст кредит под залог недвижимости?

- клиент не соответствует требованиям кредитора;

- у клиента испорчена кредитная история, в случае чего ситуацию не изменит даже обеспечение;

- недвижимость не подходит по ряду критериев, выдвигаемых банком;

- объект неликвиден.

Чтобы получить кредит под залог земли, дачи или участка с домом в Москве, необходимо как клиенту, так и недвижимости (земельному участку или даче) соответствовать требованиям финансового учреждения. Также нужно подготовиться: оценить имущество и застраховать его. Это хлопотное и финансово затратное мероприятие, которое окупается крупной суммой и невысокой ставкой.

Взять кредит под залог недвижимости – условия банков Химок

Банки Химок выдают кредиты под залог недвижимости физическим лицам на следующих условиях:

- Ликвидная коммерческая или жилая недвижимость: дом, квартира, комната, земельный участок, дача, гараж и другие варианты. Готовая к эксплуатации, не требующая капитального ремонта.

- На ней не должно быть обременения по уже действующему залогу в других банках Химок или РФ.

- Допустимый возраст заемщика – от 21 года до 60-70 лет.

- Чтобы получить кредит наличными под залог недвижимости без подтверждения доходов, необходимо предоставить документы, подтверждающие личность владельца – паспорт гражданина РФ и ИНН.

- Заемщик предоставляет документы, подтверждающие права собственности на недвижимость: свидетельство о регистрации, выписку из Росреестра, акт купли-продажи.

В Химках возможно взять кредит под залог квартиры на суммы до 70-80% от рыночной стоимости недвижимости. Стоимость имущества определит оценщик банка. До оформления кредита, квартиру или участок необходимо застраховать от типовых рисков – затоплений, пожаров, разрушений, стихийных бедствий.