Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

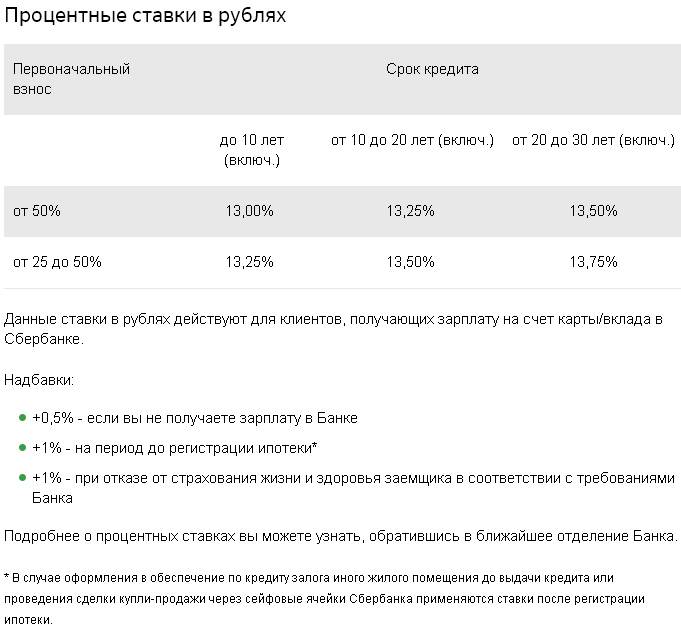

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2018 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы. Но уже в октябре 2018 года она подросла.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;+ 0,3% при отказе от электронной регистрации;Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

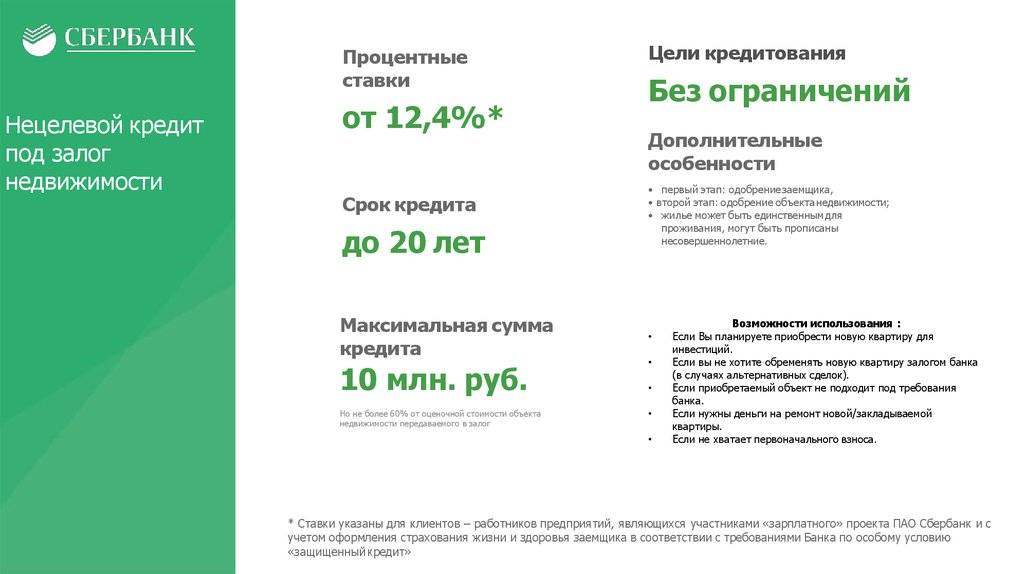

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации;+ 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки,+ 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

Причины для снижения ставки

Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях. Над кредитным договорами банка работает команда квалифицированных юристов, документ будет иметь законную силу после его подписания обеими сторонами.

Заемщик правомочен подать заявление с просьбой о возможном снижении процентной ставки по ипотеке, но окончательное решение уже будет за банком. Кстати, принять заявление на пересмотр обязаны, отказ в этом случае неправомерен.

Выделяют возможные причины для уменьшения ставок:

- клиент стал участником одной из государственных социальных программ, предполагающей льготы.

- на рынке значительно снизились ставки на ипотеку.

- возможно перекредитование, связанное с ухудшением финансового состояния заемщика или иными обстоятельствами, не предусмотренными договором.

Не стоит возлагать особые надежды, понижение ставок, это существенное сокращение прибыли банка. Поэтому для снижения процентов нужны особо веские причины.

Может ли Сбербанк отказать в снижении процентной ставки?

Многие люди планируют оформлять покупку собственного жилья, используя при этом ипотечную программу, которую предлагает Сбербанк

Заявление на снижение ставки по ипотечному кредиту, образец которого находится в любом ближайшем офисе фирмы, является важной составляющей. С ним следует ознакомиться еще на самом начальном этапе

Благодаря ему клиент может значительно уменьшить количество средств, затраченных на оплату за покупку дома или квартиры.

Конечно, такая операция не входит в обязанности учреждения и считается скорее его правом. Поэтому сотрудники в обязательном порядке должны предупредить заемщиков, что их заявление может быть даже не рассмотрено. Чаще всего Банк отказывает людям, обратившимся с подобной просьбой без наличия уважительных причин, указанных немного выше.

В любом случае все владельцы ипотечного жилья имеют право знать, как подать прошение о снижении ставки. Если они считают, что компания обязана подтвердить их просьбу, они могут обратиться с иском в суд. Желательно внимательно просмотреть подписанный контракт и найти хорошего адвоката, представляющего ваши интересы на суде.

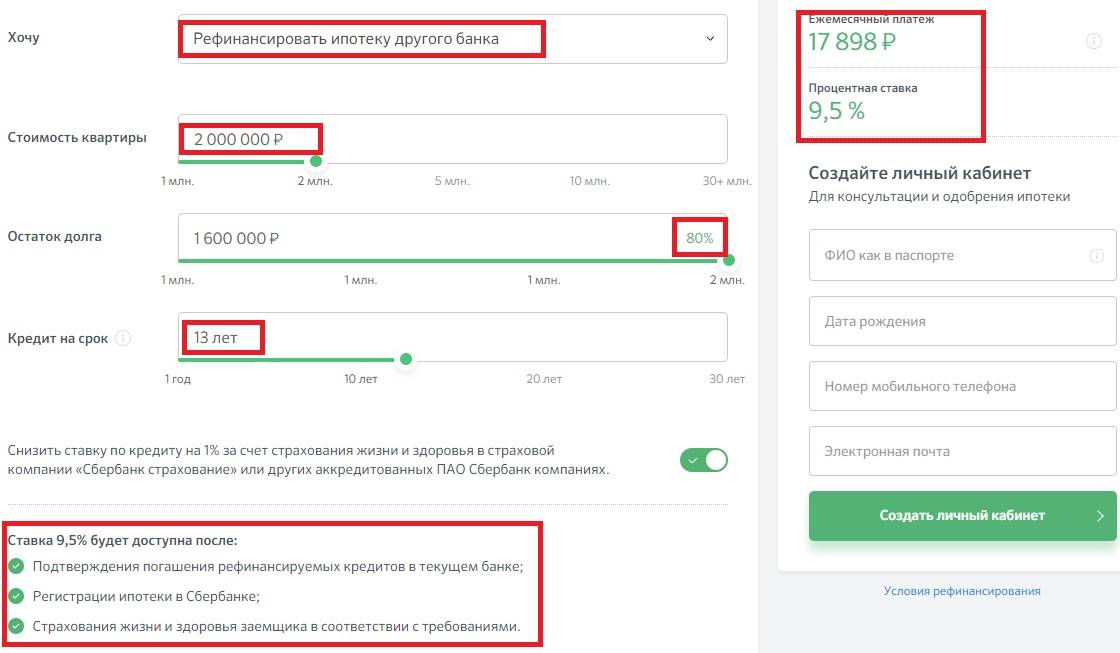

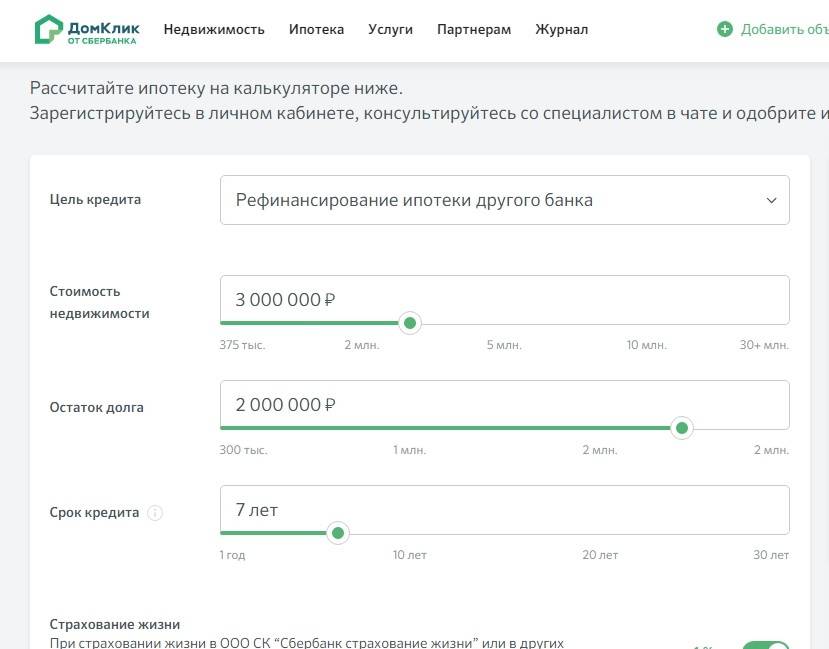

Рефинансирование через сервис ДомКлик

ДомКлик – это сайт Сбербанка для поддержки ипотечных клиентов, работающий как с гражданами, так и с риелторами и застройщиками. Кроме оформления заявки на ипотеку, сервис позволяет оформить и рефинансирование ипотечного кредита в другом банке. Что для этого нужно сделать?

На сайте работает калькулятор ипотеки, который и поможем рассчитать выгоду от рефинансирования в Сбербанке. Выберите цель кредита (рефинансирование), укажите стоимость приобретенной недвижимости, остаток долга и срок, на который вы брали займ. Для того, чтобы снизить ставку, воспользуйтесь страхованием жизни. Если предварительный расчет вас устраивает, оформите рефинансирование прямо на сайте.

Для этого вам потребуется зарегистрироваться в системе ДомКлик по номеру телефона или же войти с помощью вашего аккаунта в Сбербанк Онлайн. Создание личного кабинета позволит получать консультацию и сопровождение сделки специалистами 24/7.

Как провести досрочную выплату ипотеки без убытков?

Существует ряд способов, с помощью которых кредитозаемщик может повлиять на снижение ежемесячных выплат. К ним относятся:

- class=»fa fa-check-circle»> расширенный пакет документов;

- class=»fa fa-check-circle»> оформление страхового полиса;

- class=»fa fa-check-circle»> перекредитвание;

- class=»fa fa-check-circle»> реструктуризация.

Реструктуризация

Для того, чтобы частичная или полная выплата долгосрочного кредита прошла успешно, заемщику следует выполнить несколько правил:

- как можно раньше выбрать дату досрочных выплат и сообщить о ней в отделение банка, где оформлялся ипотечный договор;

- вносить сумму больше 15 тысяч рублей;

- внести дополнительные платежи за ипотеку можно с личного счета в банке. Но в этой ситуации, следует просчитать, какая операция будет выгоднее: полностью погасить ипотеку или положить деньги на депозит с выгодными процентами и уже за счет них погашать кредит;

- выгодно проводить выплаты по ипотеке за счет материнского капитала;

- уменьшение переплаты за ипотеку возможно не только путем досрочной выплаты основного кредита.

В государстве действуют социальные программы и предоставляются субсидии не защищенным слоям населения, с помощью которых можно облегчить финансовую нагрузку по ипотеке.

Перекредитование в другом банке Обращаясь в другой банк за перекредитованием, следует учесть несколько моментов, которые определят в итоге, сможете ли вы что-нибудь выиграть от перехода к новому кредитору.

Один навязанный страховой полис съест всю вашу возможную экономию.

Если речь идет о клиентах, которые только собираются взять кредит, то они могут использовать два варианта:

- предоставить наиболее полный пакет документов;

- оформить страхование жизни и здоровья.

Если же деньги в долг уже были получены, то остается прибегнуть к реструктуризации или рефинансированию кредита. Все варианты стоит рассмотреть отдельно.

Предоставление полного пакета документов

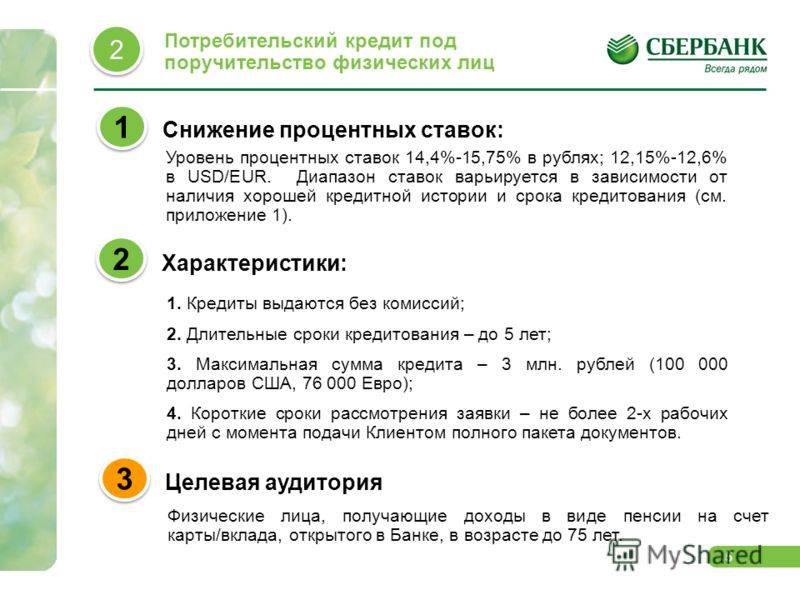

Любая финансовая организация готова пойти на уступки клиентам, имеющим стабильный заработок и постоянное место работы. Вполне естественно, что при документальном подтверждении этих факторов они получают доступ к более выгодным условиям кредитования.

Многие ценят скорость оформления займов, не задумываясь о том, как высокая процентная ставка влияет на размер переплаты и сумму ежемесячного платежа. А ведь экспресс-займы, оформляемые на несколько лет, могут превышать размер суммы кредита в несколько раз.

Наиболее важными подтверждающими платежеспособность документами является справка о доходах. В Сбербанке ее принимают по внутренней форме или установленному образцу 2-НДФЛ.

Не лишним будет сделать копию трудовой книжки и заверить ее у работодателя. Но это далеко не полный перечень бумаг, который может сделать кредит выгоднее.

Вот еще несколько документов, которые стоит принести в банк:

- диплом об образовании;

- документы на имущество (квартиры, машины, дома, земли, гаражи);

- подтверждение наличия дополнительного дохода (например, выписка по вкладу, сведения о получаемых дивидендах).

В ряде случаев могут быть использованы и другие бумаги. Уточнить полный перечень всегда можно у своего кредитного специалиста.

Оформление страховки

Сразу необходимо сказать, что при ипотечном кредитовании страхование жилья является обязательным. А вот личная страховка оформляется клиентом по желанию не только по потребительскому займу, но и по ипотеке.

Однако политика банков сегодня такова, что они крайне заинтересованы в приобретении заемщиками личного страхового полиса. Что это им дает? Уверенность, что задолженность будет выплачена.

Ведь в случае получения инвалидности, серьезного заболевания и других ситуаций, прописанных в страховом полисе, обязательства по погашению задолженности берет на себя страховая компания.

При оценке выгодности страховки нужно учитывать и тот факт, что она предоставляется за отдельную плату. Стоимость ее может быть включена в общую сумму займа или быть выплачена клиентом при оформлении.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в банке предусмотрена программа «Молодая семья>», которая оказывает существенную помощь в покупке жилья. Если во время действия жилищного кредита в семье появляются дети, тогда клиент сможет претендовать на снижение процентной ставки по действующей ипотеке.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, банк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по кредиту.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по ипотечному кредиту после рождения ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Порядок процедуры

Благодаря большому количеству действующих программ в Сбербанке, каждый клиент может подобрать наиболее подходящую после консультации со специалистом. Независимо от того, какой способ был выбран пациентом, процедура проходит в несколько этапов:

- подача заявления;

- сбор необходимых документов;

- подписание нового договора.

Перечень бумаг тоже может разниться в зависимости от способа снижения процентов по ипотеке в Сбербанке. Если клиент решил рефинансировать кредит, то он должен предъявить менеджеру банка справку об отсутствии задолженности в другой организации.

Изучение общих требований и подготовка необходимых документов

Изучить общие требования банка можно на официальном сайте. Получить консультацию по телефону может любой желающий. Общие требования:

- наличие гражданства и постоянной прописки;

- отсутствие возрастных ограничений;

- наличие документов, подтверждающих официальное трудоустройство;

- отсутствие просрочек и задолженностей по ипотеке.

Перечень документов:

- удостоверение личности или паспорт гражданина РФ;

- график погашения ипотеки и действующий договор;

- выписка с личного счета;

- копия трудовой книжки или договора;

- письменно оформленная заявка (на специальном бланке).

Кредитный менеджер оставляет за собой право потребовать у заявителя ряд дополнительных бумаг. Это могут быть справки об остатке задолженности или о составе семьи. Все случаи рассматриваются в индивидуальном порядке.

Подача онлайн заявки

Подать заявление на уменьшение ставок по действующей ипотеке можно на официальном сайте Домклик после регистрации личного кабинета. После подачи заявки на приобретение собственного жилья посредством ипотеки клиент получает доступ к собственной странице. Основные преимущества сервиса – возможность отслеживать передвижение денежных средств, график погашения ипотечного займа в режиме реального времени.

Домклик помогает не только оформить ипотеку в Сбербанке, но и выбрать наиболее подходящий вариант жилья. Список аккредитованных застройщиков регулярно пополняется, пользователи оставляют на сайте правдивые отзывы. Там же можно получить консультацию кредитного менеджера.

Перед тем, как клиент получит доступ ко всем функциям личного кабинета, специалисты рекомендуют ознакомиться с общими требованиями Сбербанка к потенциальным пользователям:

- Возрастные ограничения. В случае одобрения ипотеки пользоваться личным кабинетом Домклик можно в течение 54 лет. На момент подачи заявки клиенту должен исполниться 21 год.

- Трудовой стаж. Одно из важных условий – наличие трудового стажа. Человек, за последние 60 месяцев, должен отработать на одном месте год непрерывно.

- Кредитные обязательства. Несмотря на то, что заявку подает один человек, кредитные обязательства с ним должен разделить супруг или супруга. Регистрируется кабинет на заявителя.

Логин и пароль отправляют на номер телефона, указанный в анкете. Помимо сопутствующих документов на ипотеку (паспорт, трудовая книжка, справка о платежеспособности), банк может затребовать дополнительные бумаги (свидетельства о рождении детей, о заключении брака). Можно подать заявку на снижение действующей процентной ставки посредством мобильного приложения Домклик. Его можно установить на смартфоны на базе IOS и Android.

Образец заявления в Сбербанк на снижение ставки по ипотеке

Скачать официальный бланк можно на сайте Сбербанка. Его можно заполнить от руки и отнести в ближайшее отделение. Консультант должен его принять и завизировать. Заявление также можно подать в электронном виде. Для этого нужно заполнить и отправить специальную форму. Срок рассмотрения анкет в этом случае может затянуться до 30 дней.

При личном посещении офиса Сбербанка нужно уделить пристальное внимание способу заполнения бланка. Официальный документ заполняют печатными буквами, все данные лучше перепроверить несколько раз

Чтобы избежать спорных ситуаций, можно попросить консультанта снять копию с уже заполненного заявления.

В графе «Контактный телефон» лучше указать номер мобильного и стационарного телефона. Это повысит шансы на более быстрое оповещение клиента относительно принятого руководством Сбербанка решения.

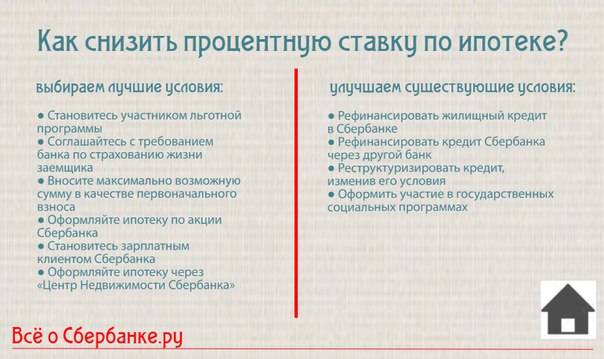

Как снизить процентную ставку по ипотеке

На сегодняшний день существует две разновидности снижения процентной ставки по ипотеке, и их отличие заключается в сроке оформления ипотеки. Если вы уже некоторое время назад оформили кредит и видите, что ставка завышена, то можете прибегнуть к одному из способов понижения ставки.

Когда вы только находитесь на пути оформления договора, стоит проверить, какие существуют варианты взять ипотеку на более выгодных условиях.

Как снизить ставку после заключения кредитного договора

Алгоритм снижения процентов по ипотечному кредиту можно отлично проследить на примере Сбербанка. Вы имеете полное право подать заявление в банк, а он, в свою очередь, имеет полное право одобрить или отвергнуть заявку.

Если вы являетесь представителем одной из льготных категорий или имеете веские причины для пересмотра кредита, то банк может вам предложить снижение процентов на следующих условиях.

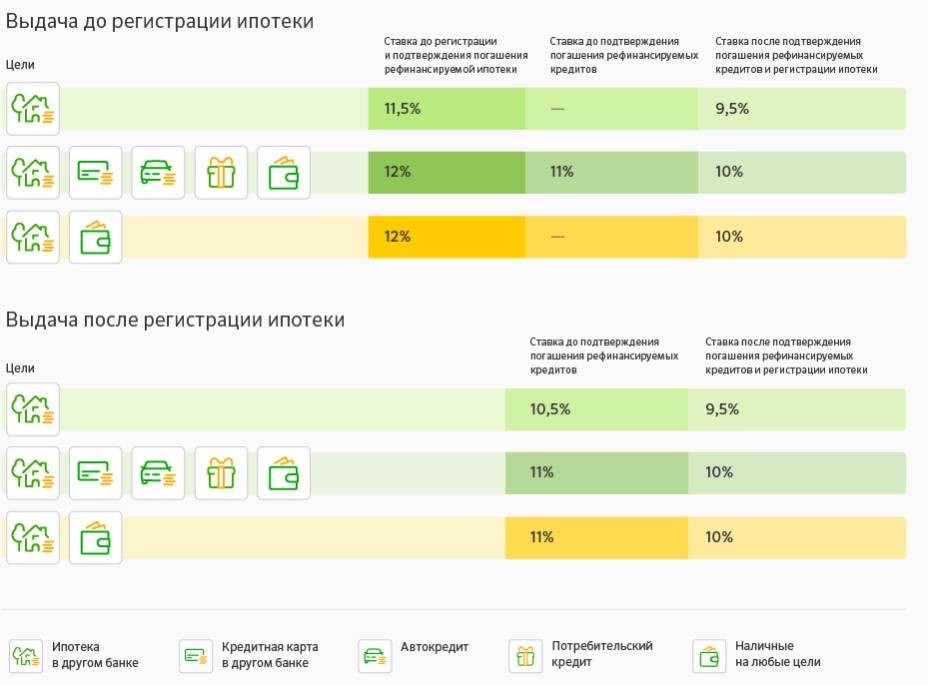

- Рефинансирование. Сбербанк предоставляет своим клиентам вариант рефинансирования ипотеки за счёт выкупа займов, взятых в сторонних кредитных организациях. Если у вас за плечами уже имеется несколько потребительских кредитов, автокредит и ипотека стала финальным мероприятием, которое подтолкнуло вас к режиму жесткой экономии, то не стоит отчаиваться. Отличное решение для семейного бюджета, которое позволит не переплачивать разным организациям, а платить одному лишь Сбербанку.

- Реструктуризация ипотеки. Алгоритм проведения сделки подразумевает заключение дополнительного договора. Ежемесячные платежи окажутся ниже первоначальной суммы, однако ставка останется на прежнем уровне. В данном случае не избежать переплаты, поэтому стоит не раз подумать, прежде чем решиться на данную сделку. Она подходит тем людям, которые попали в форс-мажорную ситуацию и не имеют возможности выплатить полную сумму по кредиту за каждый месяц.

- Участие в государственной программе. Если вы относитесь к одной из льготных категорий, то вам обеспечены более выгодные условия, пересматривающие не только процентную ставку, но и срок, за который вы обязаны погасить ипотечный кредит.

- Пересмотр процентной ставки через судебное постановление. Это крайний метод, и прибегнуть к нему можно лишь в том случае, если банком были нарушены обязательства. К примеру, вы заметили, что существуют скрытые комиссии или процент по ипотеке необоснованно вырос.

Помните, что функция снижения процентной ставки не обязывает банк ответить положительно на каждую из поданных заявок, пусть даже будут соблюдены все условия, предусмотренные внутренним уставом организации.

Как снизить ставку на этапе планирования займа

Когда собственное жильё только появилось на горизонте и вам только предстоит этап оформления всех документов, можно заранее просчитать, положена ли вам сниженная ставка или вы не имеете на неё никаких прав.

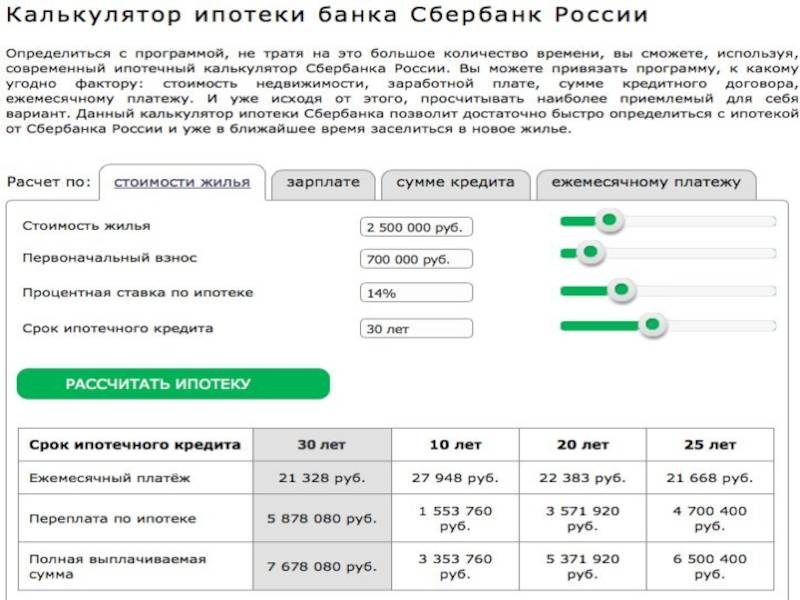

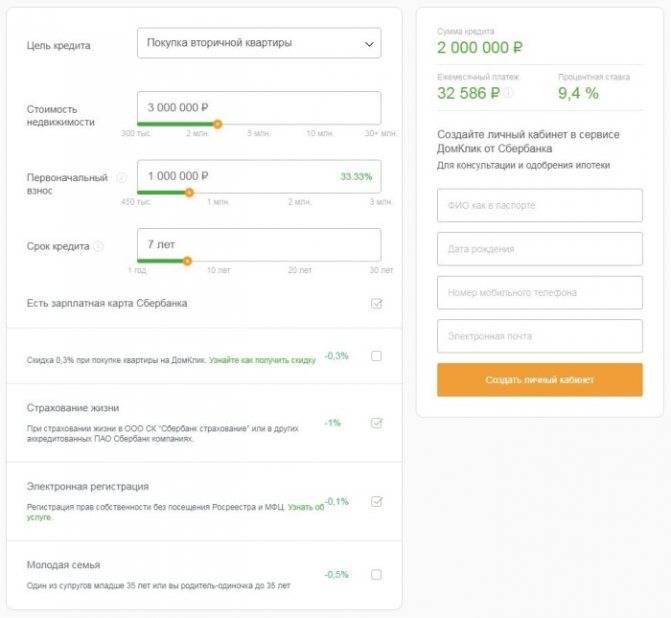

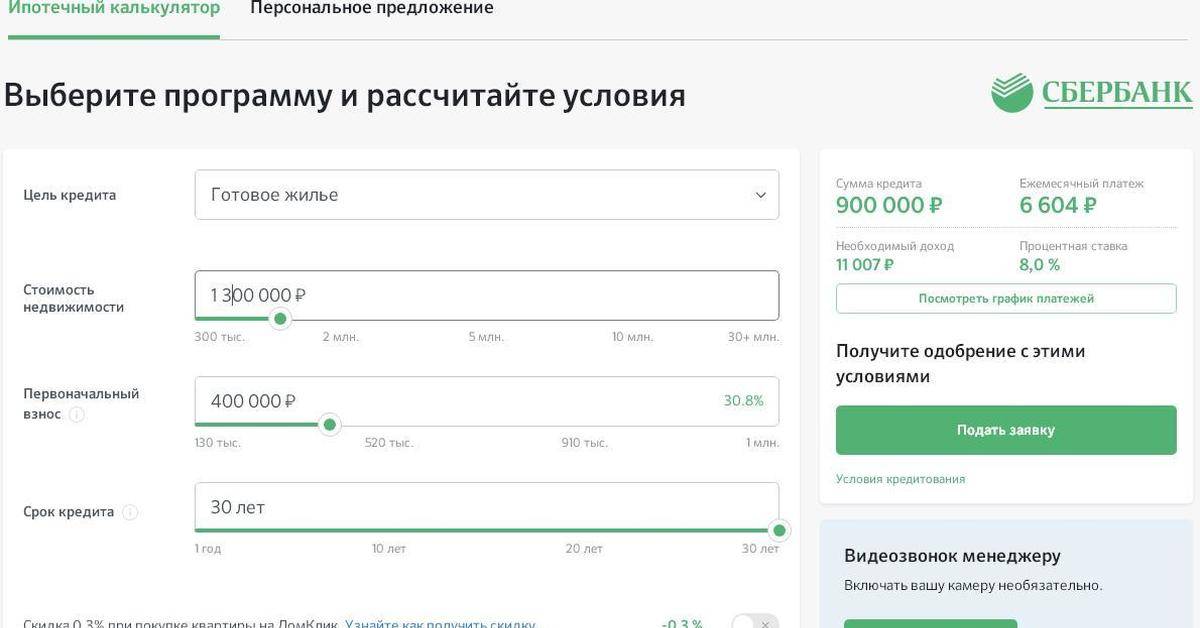

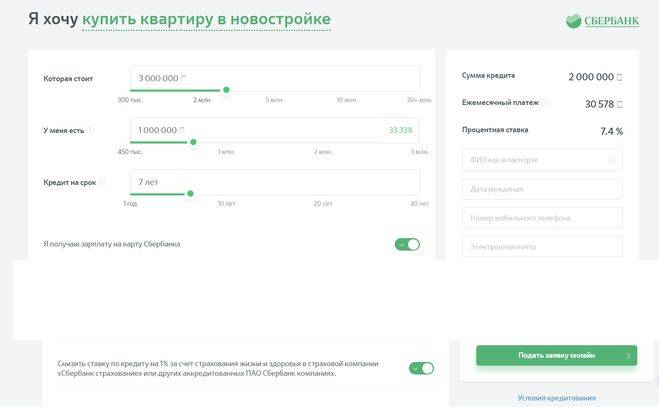

Ставка по ипотеке в Сбербанке может быть рассчитана при помощи ипотечного калькулятора, воспользоваться которым можно на официальном сайте банка. Калькулятор поможет вам рассчитать, каким будет первоначальный взнос, а также последующие платежи.

Стоит ли требовать понижения ставки?

Сбербанк старается действовать строго, не нарушая требований закона и условий кредитного договора. Можно, конечно, написать претензию или обратиться с исковым заявлением в суд, но какова перспектива этих мероприятий? В 99% случаев это обернется пустой потерей времени и денег, к тому же вы поссоритесь с кредитной организацией и потеряете ее благосклонность.

Опытные юристы советуют инициировать спор только после обнаружения явных нарушений со стороны Сбербанка. В этом случае можно в будущем вынудить представителя организации заключить мировое соглашение на выгодных для вас условиях. Но чтобы обнаружить эти нарушения обывательских знаний, заемщику будет явно недостаточно. Придется консультироваться с хорошим кредитным юристом, а лучше заказать у него правовую экспертизу вашего ипотечного договора.

В случае если кредитный юрист обнаружит в договоре что-то за что можно «зацепиться», заемщик пишет в Сбербанк претензию, в которой излагает свою правовую позицию и требования. В этом случае, скорее всего, удастся добиться желаемого в кротчайшие сроки. Юристы банка оценят судебную перспективу вашего дела и если она хорошая, то до суда они доводить не будут, лишние расходы организации ни к чему.

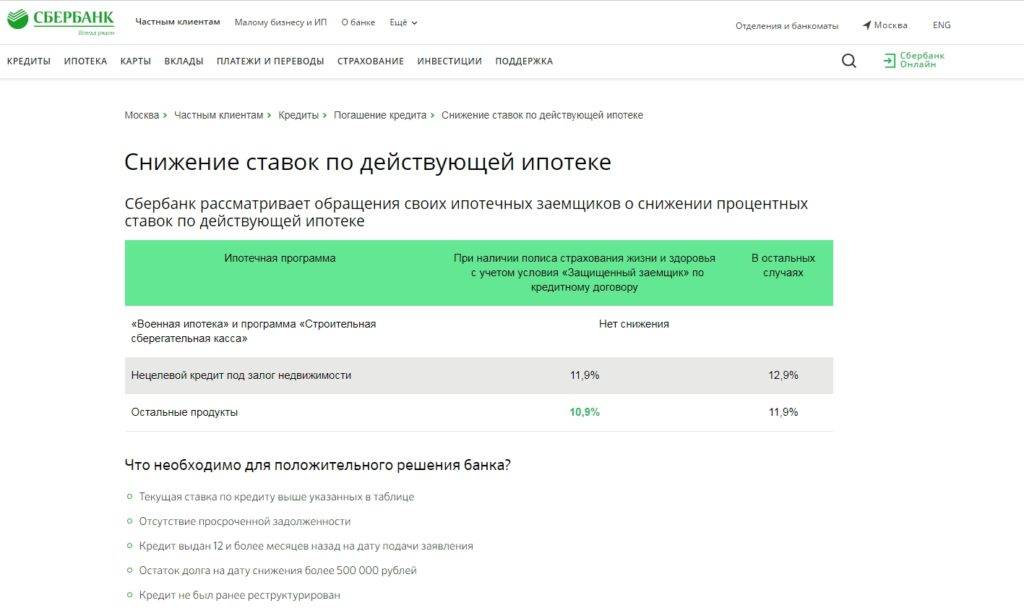

Ждем предложения банка

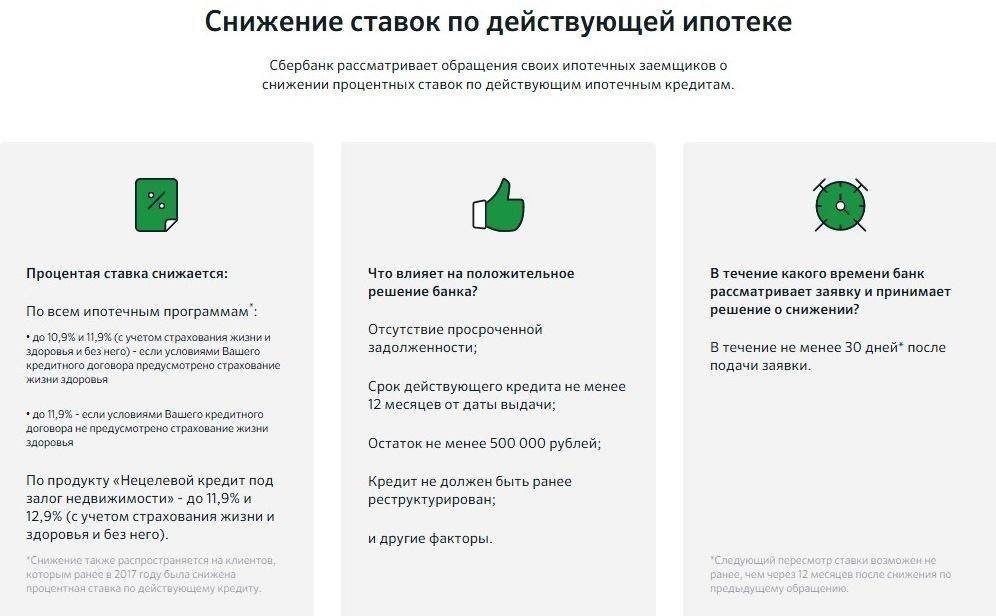

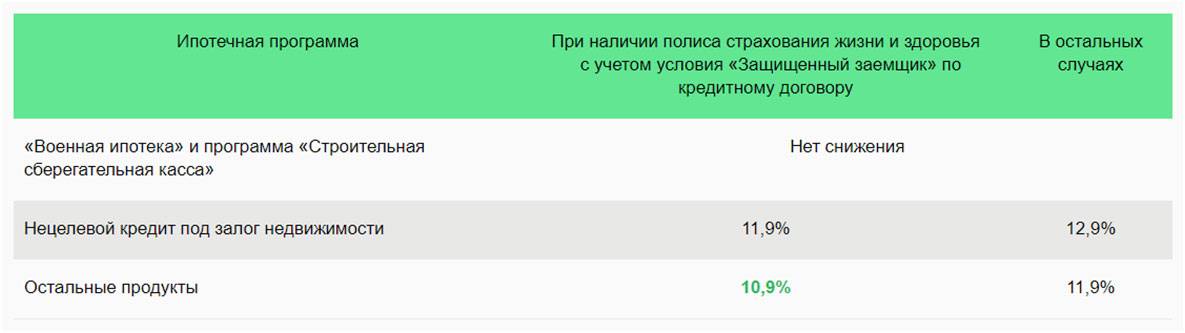

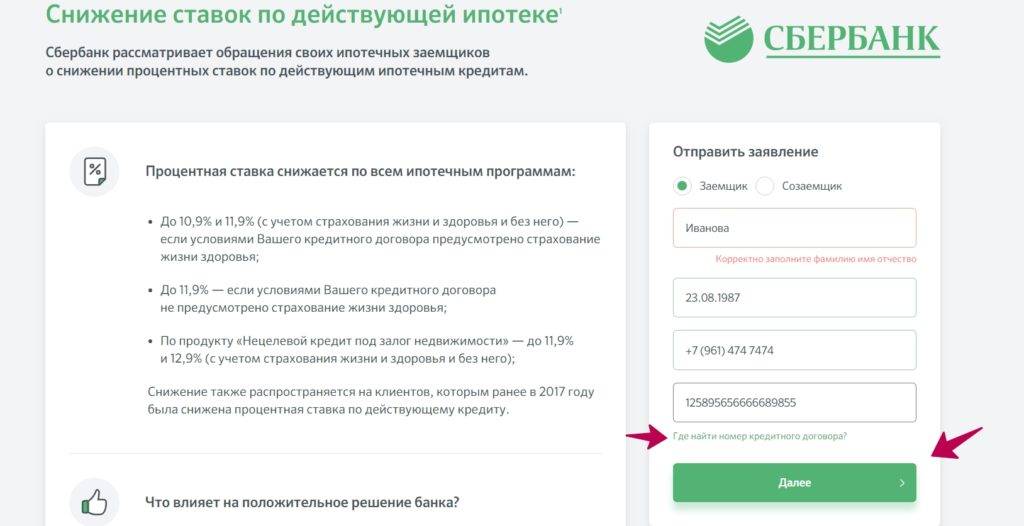

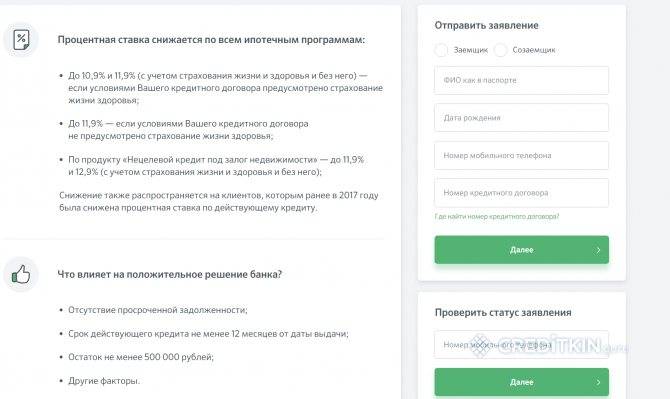

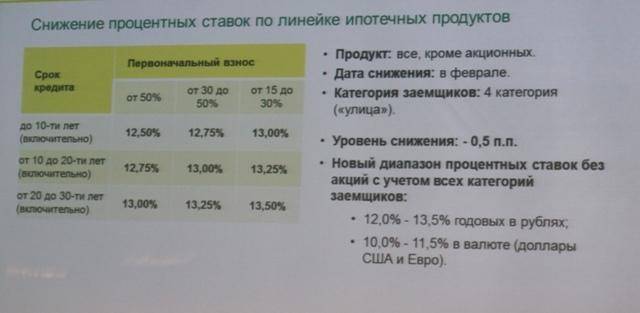

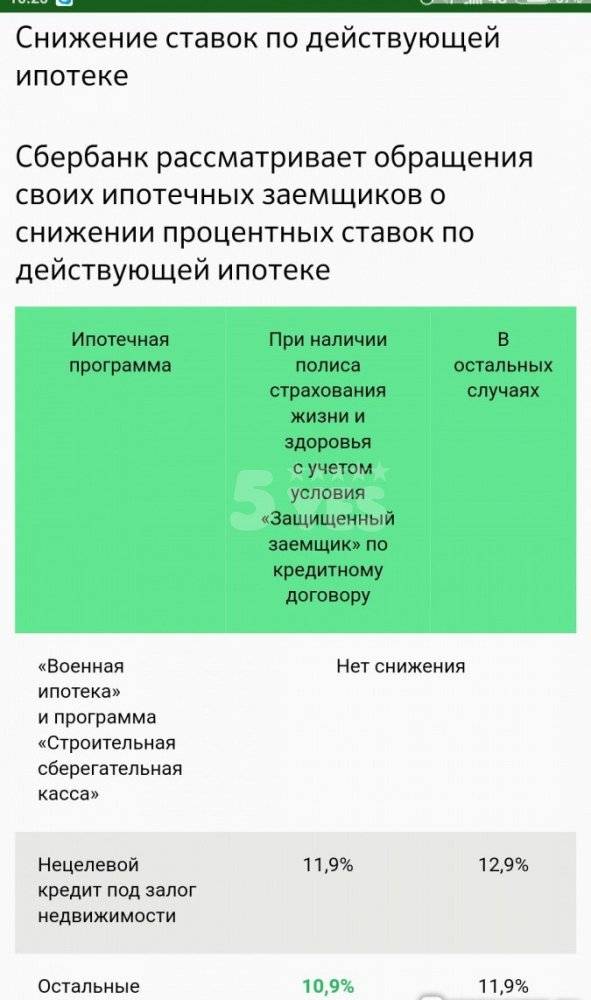

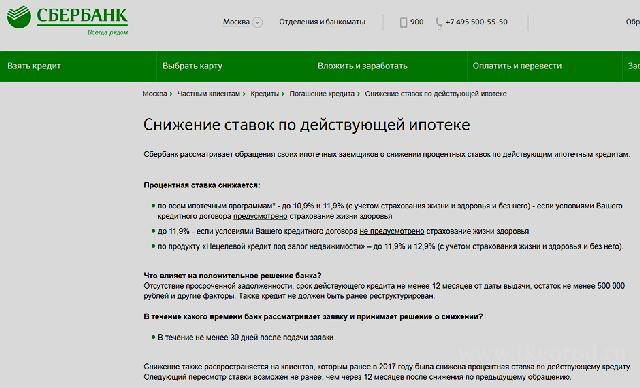

Если ипотечный договор составлен безупречно, то спорить со Сбербанком не следует, лучше внимательно посмотреть на его предложение. Нередко организация сама предлагает действующим ипотечным заемщикам заключить дополнительное соглашение к договору и пересмотреть условия по действующей ставке. Для этого на официальном сайте организации регулярно публикуются сведения об уменьшении ставок по действующей ипотеке. Например, если сегодня заглянуть в соответствующий раздел сайте вы увидите, что:

- по кредитным пакетам «Военная ипотека» и «Строительная сберегательная касса» уменьшения ставок пока что нет;

- по кредитному пакету «Нецелевой кредит под залог недвижимого имущества» можно добиться существенного уменьшения ставки до 11,9% годовых;

- по остальным кредитным пакетам возможно снижение до 10,9%.

Для того чтобы добиться изменения существующей ставки до указанных величин, нужно принести заявку в отделение Сбербанка, где ранее оформлялась ипотека. Далее нужно дождаться одобрения заявки, но учтите, что Сбербанк ее никогда не одобрит, если:

- ставка по ипотеке заявителя меньше или равна приведенным значениям;

- заемщик имеет или имел раньше просроченные задолженности;

- ипотека была оформлена меньше года назад;

- остаток задолженности меньше полумиллиона рублей;

- ранее было вынесено положительное решение по реструктуризации задолженности по ипотеке.

Не следует ждать, что Сбербанк рассмотрит заявку немедленно. Организация оставляет за собой право рассматривать заявку в течение месяца. В это время ни в коем случае нельзя прекращать платить ипотеку иначе наступят последствия предусмотренные договором.

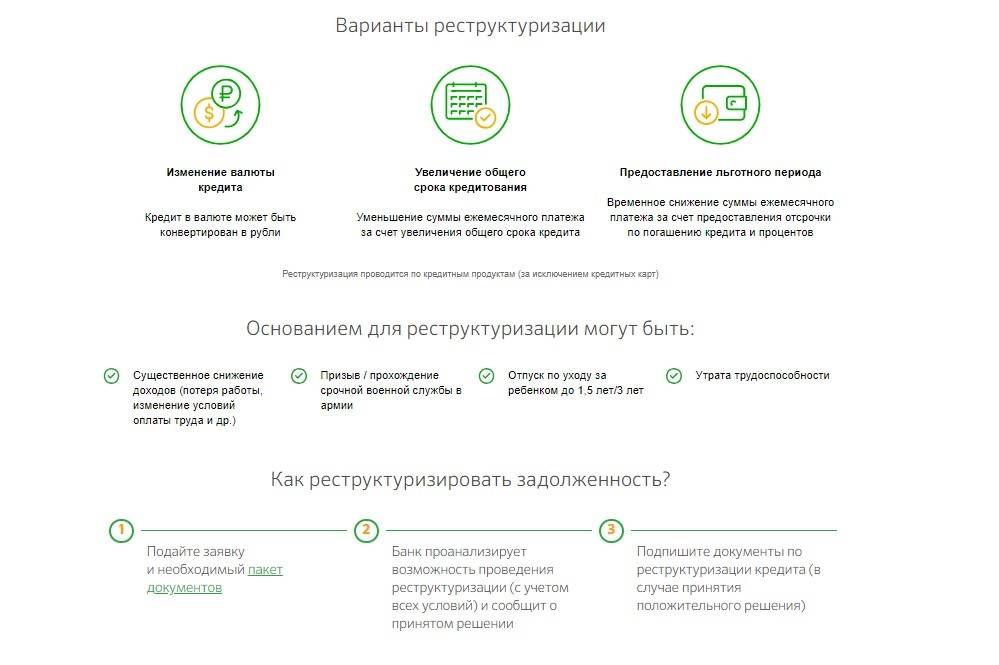

Пробуем реструктурировать заем

В том случае если исполнение ипотечного договора совпало с трудными жизненными обстоятельствами как то: существенное снижение доходов, призыв на военную службу, отпуск по уходу за ребенком, временная утрата трудоспособности, можно попросить реструктурировать задолженность

Очень важно, чтобы лицо, обращающееся за реструктуризацией, не прекращало в полном объеме исполнять принятое на себя обязательство и терпеливо ожидало решения Сбербанка

Чтобы Сбербанк реструктурировал долг нужно прийти в отделение, в котором есть кредитный специалист и подать заявку на реструктуризацию. Форму заявки нужно будет уточнить у кредитного специалиста. Далее необходимо будет приложить к заявке определенные документы, а затем ждать когда банк рассмотрит заявку. Что может предложить Сбербанк в рамках реструктуризации долга по ипотеке?

- Изменить валюту ипотечного кредита.

- Увеличить срок ипотеки.

- Дать возможность временно не платить проценты или сумму основного долга по ипотеке.

Итак, платить ипотеку по ставке, которая была утверждена в момент заключения договора совсем не обязательно. Существует, как минимум три возможности уменьшить эту ставку 1 раз в течение срока договора, но для этого придется постараться. Надеемся, приведенная информация поможет разрешить ваши финансовые проблемы. Удачи!

Процентная политика Сбербанка

Если спросить у сотрудников Сбербанка, сколько составляет минимальная процентная ставка по ипотеке, вы можете услышать: 8,9%. Звучит очень заманчиво, но это не относится ко всем ипотечным продуктам банка. Как снизить процент по ипотеке в Сбербанке?

Действующие предложения

Рассмотрим линейку ипотечных продуктов, начиная с наиболее привлекательных.

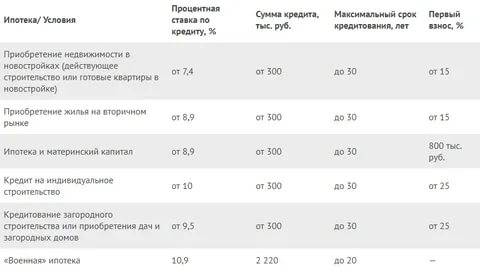

Акция на новостройку

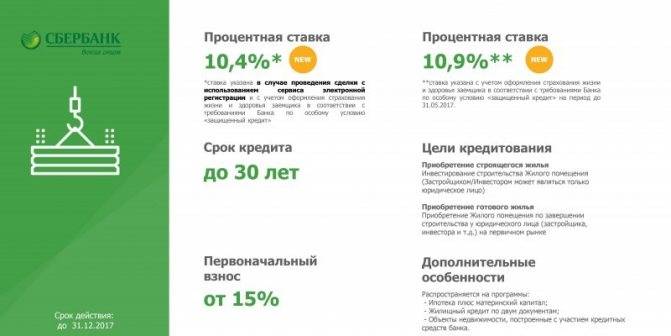

Предметом ипотеки является недвижимость на первичном рынке. Заявленная базовая ставка составляет 10,9% годовых. Программа работает в тестовом режиме, поэтому условия по ней часто меняются. Тем не менее сегодня существует реальная возможность снизить ставку до 8,9%. Это:

- зарегистрировать сделку электронно посредством сервиса ЦНС (Центр Недвижимости Сбербанка). Скидка составит 0,5%;

- получить скидку за счет застройщика, который проводит совместную акцию с банком. Ставка составит 8,9%;

- стать участником зарплатного проекта, т.е. перечислять заработную плату на карту СБ, сделают скидку на 0,2-0,3%.

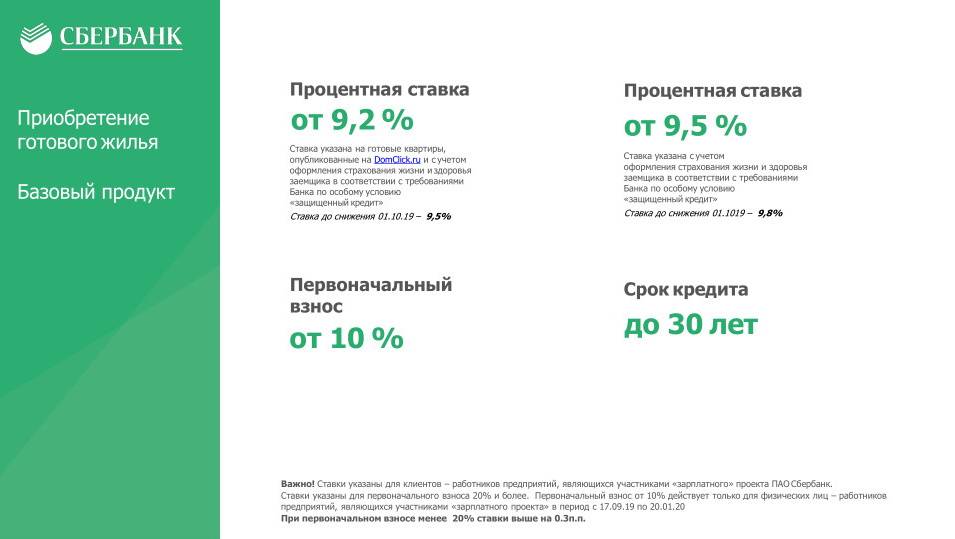

Готовое жилье

Направлена на покупку любого жилого помещения на вторичном рынке.

Стартовая ставка составляет 11,5% годовых. Снизить ее можно, воспользовавшись программой молодая семья, если возраст супругов до 35 лет и в семье есть дети. В этом случае ставка снижается до 10,75%.

Также вам сделают скидку до 11,25%, если вы являетесь участником зарплатного проекта.

Загородная недвижимость

Выдается на покупку земельных участков с готовыми строениями, либо объектами незавершенного строительства, а также на дальнейшее строительство таковых. Минимальная ставка 11,75%.

Выдается под залог имеющейся недвижимости, на строительство дома. Минимальная ставка от 12,25%.

Под материнский капитал

Возможность использовать материнский капитал как первоначальный взнос по любой из действующих ипотечных программ. Ставка в этом случае от 12,5%.

Другие условия кредитования

Возрастной интервал заемщика от 21 года до 75 лет (на момент погашения ипотеки). Если заемщик не подтвердил факт занятости и не представил справку о доходе установленного образца, погашение кредита должно наступить по достижении 65 лет. Исключением является военная ипотека, где возраст заемщика не более 45 лет.

Кредиты оформляются на сумму от 300 тыс. руб. и на срок до 30 лет. Трудовой стаж (общий) за последние пять от одного года, а по действующему месту работы – не менее полугода.

Супруг (супруга) обязательно выступает созаемщиком, если между ними не заключен брачный контракт. Общее число созаемщиков не должно превышать трех человек. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости недвижимости. Место постоянной регистрации заемщика и местонахождения недвижимости должно находиться в пределах ведения отделения банка.

Вышеперечисленные условия также не распространяются на военную ипотеку. По ней заемщиками выступают военнослужащие, являющиеся гражданами РФ, проживающие в любом регионе РФ. Они должны являться участниками накопительноипотечной системы.

Что влияет на ставку извне

Любой банк старается позиционировать себя, как социально значимый, и поэтому любое снижение ставок звучит из его уст, как во благо народу. Но не стоит забывать о том, что целью банковской деятельности, как и любой другой коммерческой организации, является получение прибыли. Поэтому любое снижение ставки по кредиту – это, прежде всего, отголосок внутренней политики и экономической ситуации в стране.

Ставки по кредитам регулируются Центральным Банком РФ. Показателем в данном случае является величина ключевой ставки. А она, в свою очередь, зависит от экономической ситуации в целом и от колебания курса мировых валют. Например, на размер ключевой ставки может повлиять уровень инфляции. Если расчеты правительства окажутся верными, и уровень инфляции по итогам 2017 года снизится, то мы вполне можем рассчитывать на понижение ставок по ипотеке.

Государственная поддержка позволяет снижать ставки за счет субсидирования из федерального бюджета. Пока эти программы будут действовать, ставки на ипотечные кредиты останутся устойчивыми. Понятно, что все это зависит от экономики страны в целом и от уровня доходов строительной отрасли. Так благодаря всем положительным тенденциям прошлого года, Сбербанк снизил ставку по ипотеке в 2017 году на 1,35%.