При каких условиях есть возможность вернуть деньги за страховку

Россельхозбанк относится к государственным банкам. Организация предоставляет два вида страхования во время кредитования:

- Заключается клиентом добровольно, покрывает расходы на медицинское обслуживание. Предполагает снижение кредитной ставки.

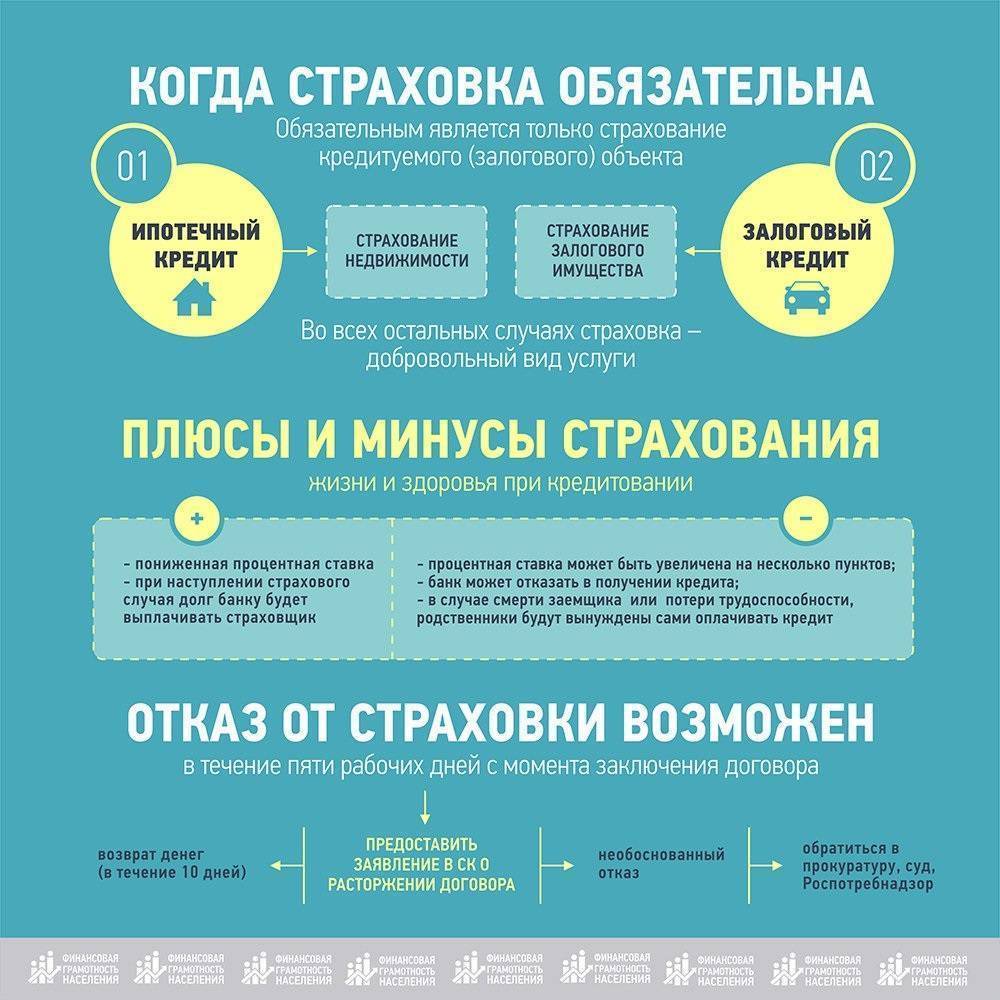

- В обязательном порядке выдается на ипотечную недвижимость, оформленную как залоговое имущество.

Возможность вернуть страховку по кредиту в Россельхозбанке зависит от следующих факторов: тип страховки, особенности условий договора и других обстоятельств, указанных в контракте.

Во время заключения договора коллективного страхования нужно обратить внимание на наличие таких пунктов в условиях документа:

- выплата страховой премии производится в 100% объеме (в основном из кредитных средств);

- при досрочном погашении кредита можно вернуть взнос частично или полностью;

- контракт признается недействительным, когда был заключен с лицом с перенесенной или имеющейся болезнью из списка, указанного в контракте.

Выплата взноса по коллективному договору возможна по решению суда.

Россельхозбанк обязательно предоставляет на подпись заемщику договоры по кредитованию, а также документ по страхованию здоровья и жизни. Вернуть полученные кредитором убытки страховая компания может в таких случаях:

- заемщик потерял место работы, поэтому не имеет возможности выплачивать задолженность;

- смерть заемщика;

- застрахованное лицо получило травмы или заболевания, повлекшие временную потерю трудоспособности.

В таких случаях есть выгода кредитору, заемщику или его родственникам. Также необходимо ответить, что страховщиком может выступать только аккредитованная банком организация.

Согласно статье 927 “Добровольное и обязательное страхование” действующего российского законодательства можно вернуть сумму за страхование по кредиту при нарушении прав заемщика. Это гарантировано при:

- принудительной подписи банковским клиентом контракта со страховой фирмой;

- скрытии банковской организацией факта о наличии страховки;

- досрочной выплате суммы денег, взятой в кредит.

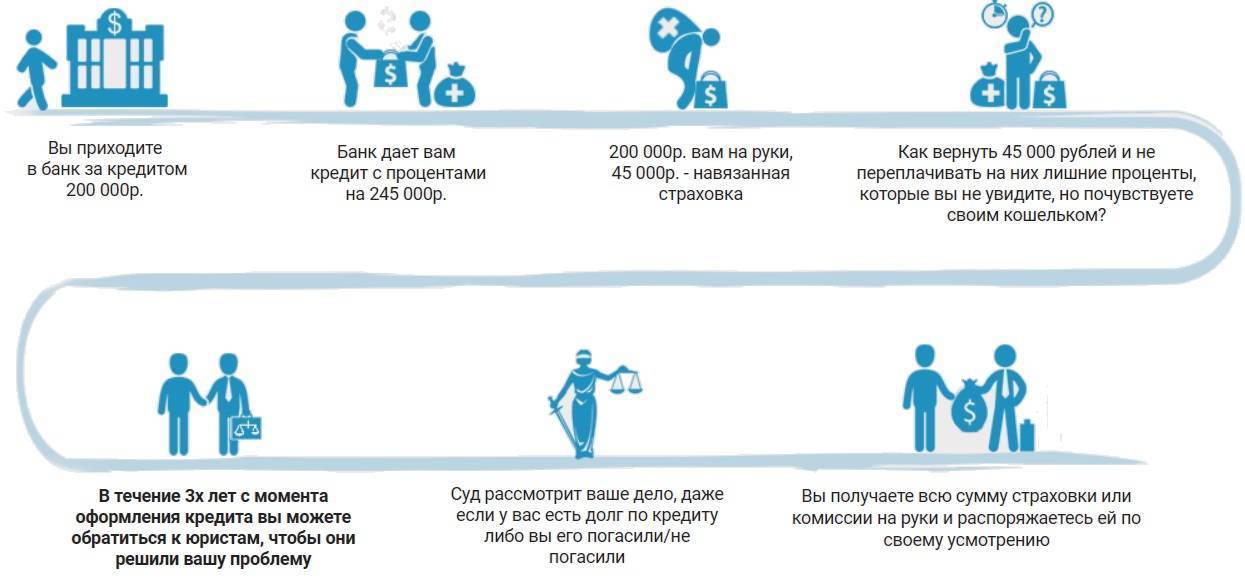

С момента подписания договора на протяжении 3-х лет можно вернуть денежные средства, потраченные на страховку, вне зависимости от объема выплаты кредита.

Как вернуть страховку по кредиту в Россельхозбанке

Как вернуть страховку по кредиту РоссельхозБанка

Как вернуть страховку по кредиту РоссельхозБанка

Россельхозбанк при выдаче кредита предлагает заёмщику оформить добровольную программу страхования. Она регламентируется специальным документом – страховым полисом. В нём прописаны возможные риски, при возникновении которых задолженность по займу компенсируется за счёт средств страховой организации.

Договор страхования заключается между страховщиком – страховой компанией, и страхователем – заёмщиком. Банк при этом становится выгодоприобретателем, ведь именно ему выплачивается денежная сумма для погашения долга заёмщика. См. также: погашение кредита материнским капиталом.

Хотя оформление страхового полиса не является обязательным требованием, банк может отказать в выдаче займа при отказе клиента от страховой программы. На практике если заём и будет выдан без страховки, то ставка будет выше на 1-2%. Банк таким путём старается обезопасить себя и снизить риски просрочки и невозврата денежных средств. Для самого заёмщика заключение страхового договора обеспечивает финансовую защиту в сложных жизненных ситуациях, когда выплата долга становится проблематичной.

Однако дополнительное заключение страхового договора обходится потребителю в немалую сумму. При этом чем обширнее перечень страховых случаев, тем выше будет плата за страховку.

Страховой полис

Страховой полис

Страховой полис Россельхозбанк предлагает оформить в компании РСХБ-страхование. Чаще всего страховыми случаями становятся:

- Уход из жизни, наступивший естественным путём, либо вследствие несчастного случая;

- Получение инвалидности (1 и 2 группы), что мешает продолжению трудовой деятельности и возможности выплаты долга;

- Потеря работы, связанная с сокращением штата сотрудников.

Причин, по которым клиенты желают вернуть страховку несколько. Первая причина – это солидная сумма за подключение программы страховой защиты. Если клиент своевременно вносит платежи, и в случае непредвиденных обстоятельств у него есть резервы, чтобы погасить долг, то страховка становится лишней тратой денег. Некоторые клиенты, дав согласие в банке на оформление страховки, вернувшись домой желают от неё отказаться.

Второй причиной может стать неосведомленность заёмщика, когда кредитный специалист умалчивает факт принудительного заключения страхового договора. Наряду с договором займа и договором залога пользователю дают на подпись страховой договор, а клиент, не разобравшись, даёт своё согласие.

Еще одним вариантом, когда заёмщик желает вернуть деньги, становится досрочная полная оплата задолженности. Рассмотрим в каких ситуациях потребитель имеет право вернуть собственные средства.

«Россельхозбанк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Россельхозбанк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Россельхозбанка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Россельхозбанка» после «Периода Охлаждения»?

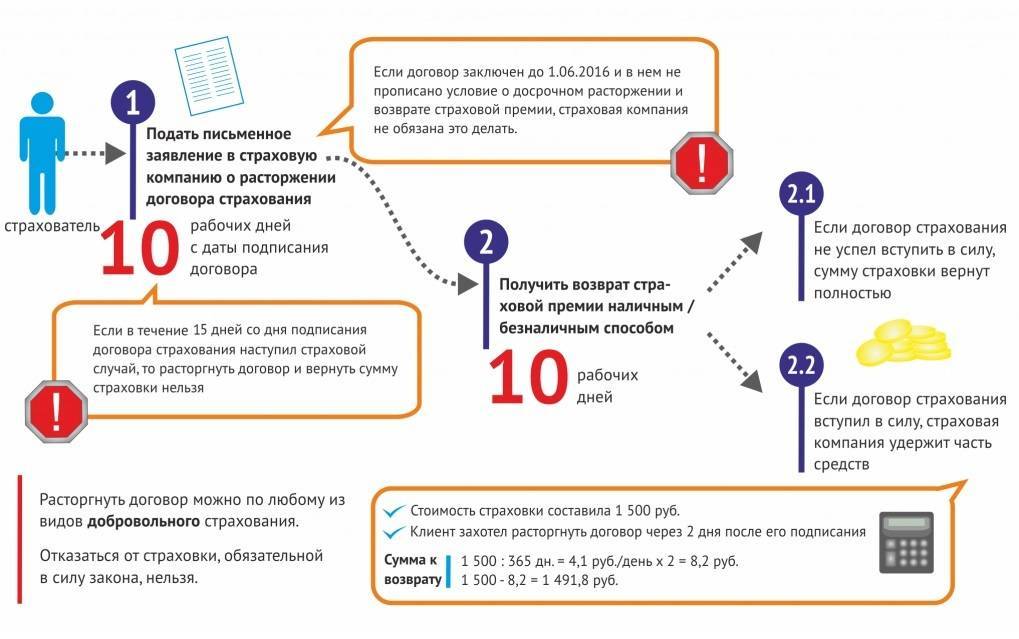

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Россельхозбанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Страховая сумма и премия

Заключая договор страхования, по закону, если надобности в возмещении не случилось, а именно, деньги выплачены полностью, и страховых случаев не произошло, то клиент вправе требовать возвращения ему выплаченной премии.

Следует отметить различие между понятием страховая сумма и премия. Клиенту может быть возвращена именно премия – это именно те средства, которые им были выплачены страховщику при заключении соглашения единовременно или в виде общей суммы всех платежей, внесенных по нему. Страховая же часть – это те средства, которые получит банк при возникновении страхового случая. Она может покрывать сумму основного долга или полную стоимость ссуды.

Момент того, можно ли возвратить средства, внесенные в счет страхования после погашения кредита, определяется условиями самого договора

При изучении соглашения, следует обратить внимание на присутствии в его текстуальной части, следующих пунктов:

- Возможности возвращения средств по первому требованию заемщика;

- Обратное перечисление премиальной части, возможно, по истечении 3 месяцев с момента заключения соглашения при условии отсутствия просроченных платежей. Период такого ограничения может составлять 6,9 и 12 месяцев, это зависит от срока ссуды;

- Невозможность возвращения.

Первый вариант встречается крайне редко, а для его исполнения достаточно поданного заявления страховщику о возвращении средств. А вот второй пункт вполне можно найти, главное дождаться условленного срока, исправно внося платежи по обязательствам.

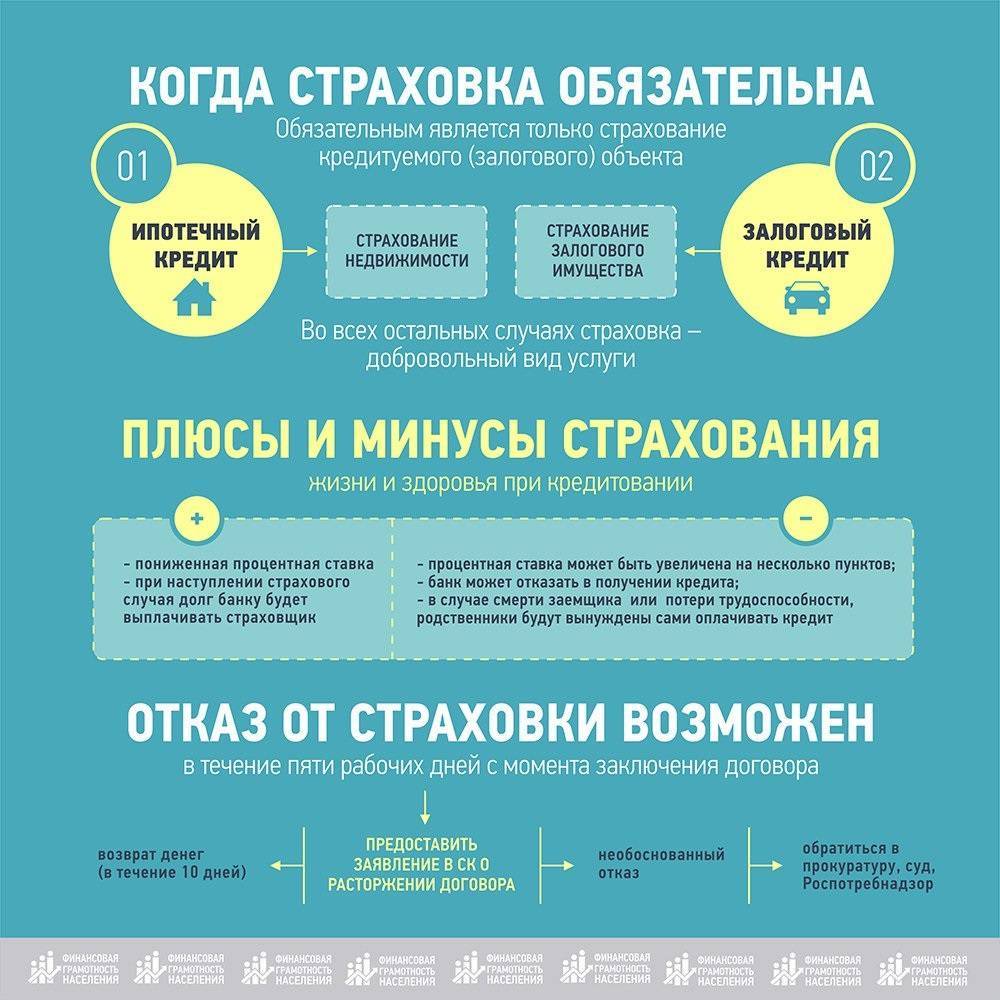

Особенности и условия страховки по ипотечному кредиту в Россельхозбанке

Нормы и требования страхования ипотеки прописаны в Федеральном законе «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ. Согласно этому акту, кредитное учреждение самостоятельно принимает решение о необходимости заключения того или иного страхового договора.

Жизни и здоровья заемщика

Личное страхование осуществляется на добровольной основе. Поэтому банк не имеет права отклонять заявку при отказе от этой услуги. В большинстве случаев учреждения дополняют ипотечный договор пунктом, свидетельствующим о повышении процентной ставки.

Согласно условиям страхования, при оформлении полиса клиент не теряет деньги. Кроме того, он обеспечивает себе компенсацию в случае получения инвалидности.

Залогового имущества

При оформлении такого полиса придется ежегодно выплачивать 0,1-0,2% суммы кредита.

Стоимость договора зависит от:

- Размера займа. Чем выше этот параметр, тем ниже расценки на услуги страхования. Однако общая стоимость полиса оказывается выше, ведь она выражается в процентах от суммы займа.

- Здоровья и возраста заемщика. Тарифы для клиентов пожилого возраста выше. Это объясняется увеличением рисков страховой компании.

- Вида страховщика. Каждая фирма устанавливает собственные расценки.

Объекты для проведения страхования.

Объекты для проведения страхования.

Титула

Услуга защищает право собственности на залоговую недвижимость. Страховка помогает возместить убытки при аннулировании сделки купли-продажи в судебном порядке.

Оставшийся без квартиры заемщик в таком случае обязан единовременно выплатить всю сумму долга. Если недвижимость была продана мошенником, взыскать с него средства будет проблематично.

Поэтому рекомендуется оформлять полис титульного страхования. Особенно это касается случаев приобретения квартир на этапе строительства.

Созаемщиков и поручителей

Страхование жизни относится ко всем участникам сделки, на которых накладываются обязательства по кредиту.

При желании можно застраховать утрату работы. В таком случае необходимо оплатить отдельный полис.

Комплексная

Договор позволяет рассчитывать на компенсацию в случае наступления нескольких видов страховых случаев:

- потери прав собственности на недвижимость;

- порчи или уничтожения квартиры;

- утери трудоспособности, смерти заемщика.

К преимуществам комплексного страхования относятся:

- повышение вероятности одобрения займа;

- снижение переплаты по ипотеке;

- уменьшение стоимости страхования (в сравнении с оформлением нескольких отдельных полисов);

- гарантия выплаты компенсации при наступлении страховых случаев;

- уменьшение стоимости полиса по мере снижения размера основного долга.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

От этих страховок по данным сайта Цетробанка РФ можно отказаться

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Как Вернуть Страховку по Кредиту в «Россельхозбанке» – Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

Какая процентная ставка на потребительский кредит в Россельхозбанке

На какой процент могут рассчитывать клиенты Россельхозбанка? Годовая ставка по потребительскому кредиту может зависеть от уровня платежеспособности клиента, от размера запрашиваемой суммы, а также от срока, на который она предоставляется, и различных привилегий. Так, при оформлении на сумму менее 200 тысяч рублей она может составить от 16,5%, свыше данного числа – от 14,5%. Если у потенциального заемщика отсутствуют привилегии, предусмотренные условиями кредитования, ставка может составить от 18,5% и от 16,5% соответственно.

При предоставлении залога в виде жилья минимальная ставка для привилегированных клиентов составит 13,5%, для непривилегированных – 15,9%.

По потребительскому кредиту в Россельхозбанке процентная ставка в 2020 году может меняться в зависимости от поданных документов, платежеспособности и множества других факторов.

Заявление на возврат страховки по кредиту в Россельхозбанке образец

Для перевода на счет денег по полному возврату страховки, кроме сбора требуемых документов, потребуется написать официальное заявление страховщику. Этот документ составляется по специальной форме, где каждый пункт является жестко зафиксированным. Среди основных требований к заполнению заявления отметить можно следующие факторы:

- Шапка должна содержать в реквизиты страховщика, данные страхователя.

- Текст требуется начать с обозначение даты и номера официального заключения страхового договора.

- Далее описывается основание для обращения. Это желание вернуть средства в полной сумме или частично. Оно должно быть обосновано максимально исчерпывающе.

- Нужно указать официальные банковские реквизиты договора и основную информацию по документу, полностью доказывающем досрочное официальное погашение.

- В нижней части проставляется дата написания и передачи официального заявления и обязательная подпись заявителя.

В качестве дополнения можно отметить внесение ссылок на определенные статьи современного законодательства, регламентирующие деятельность страховщика. Чтобы правильно заполнить заявление, желательно опираться на образец, найти его есть возможность сайте любой компании по страхованию.

Если у Вас остались вопросы — сообщите нам Задать вопрос

«Россельхозбанк» — Отказ от Страховки и Возврат Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Порядок действий для возврата потребительского займа

Для того, чтобы оформить возврат страховки по погашенному кредиту, достаточно придерживаться следующего плана.

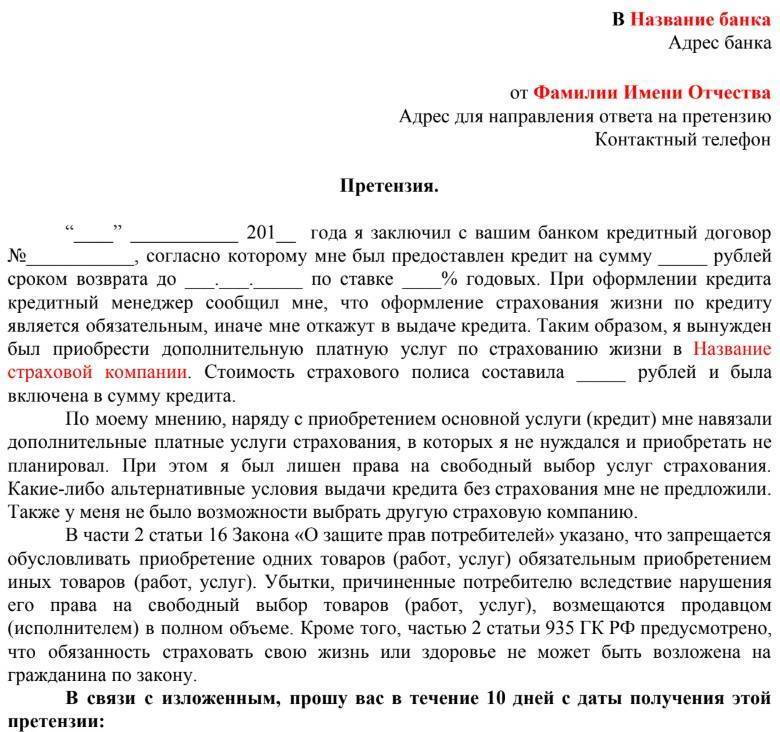

Претензия о возврате страхования жизни (до судебное урегулирование)

После того, как все необходимые документы были собраны, необходимо подавать их в банк, или другую организацию, где оформлялся страховой договор. Необходимо проконтролировать, и в случае чего — настоять, чтобы банковский сотрудник зарегистрировал поданное заявление, а также поставил на экземпляре клиента отметку, свидетельствующую об этом.

Если организация, где была оформлена страховка находится далеко от места жительства клиента, то заявление вместе с документами можно отправить по почте, воспользовавшись заказным письмом. К письму необходимо приложить опись вложенных документов. В заявлении при этом крайне желательно указать срок для принятии решения и отправки ответа (см. образец выше). Также можно не дожидаясь ответного письма запросить у банка выписку по счету, для выяснения точной уплаченной суммы по страховому полису.

Если страховая компания примет положительное решение по возврату страховки по кредиту при досрочном погашении, то деньги за погашенный кредит будут перечислены клиенту в десятидневный срок. Но, если страховая компания откажет, то направит ответ письменно, в срок не превышающий 30 дней.

Обращение в контролирующие инстанции

Уже не новость – даже, если погасить кредит досрочно, еще не факт, что вернут деньги. В случае отказа от банка или страховщика (что, кстати, бывает нередко), не стоит опускать руки. Если действия клиента полностью правомерны, то необходимо продолжить добиваться своего. Для начала стоит попробовать подать жалобу в контролирующую инстанцию — Роспотребнадзор. Схема обращения и оформление жалобы аналогичны подачи заявления в банк. К жалобе необходимо приложить свой экземпляр заявления в банк, комплект собранных документов и при наличии — ответное письмо от банка и уведомление от поты о получении адресатом (банком) письма.

Иск в суд

Вместо обращения в контролирующую инстанцию можно напрямик подать иск в суд. Однако стоит быть готовым к тому, что разбирательства по делу могут растянуться на довольно длительный срок.

Для подачи иска необходимо собрать следующий комплект документов:

- Исковое заявление.

- Копия кредитного договора.

- Копия страхового договора.

- Подтверждение досрочного погашения кредита — выписка из банка.

- Расчет суммы судебного иска.

- Оригинал заявления в банк.

- При наличии — ответ из банка и уведомлении из почты о вручении заказного письма адресату.

- Опись вложенных документов из письма банку.

Исковое заявление должно содержать следующую информацию:

- название и адрес судебного органа;

- ФИО истца, его адрес и контактный телефон;

- данные об организации-ответчике: название, адрес, телефон;

- цена иска;

- полные данные по кредитному и страховому договорам;

- сумма выданного кредита;

- сумма, уплаченная за страховой полис;

- информация по обращению в банк/страховую компанию за возвратом страховой суммы;

- требования по взысканию страховки;

- дата составления заявления и подпись истца.

Стоит обратить внимание на сумму судебных издержек — вполне возможно что она превысит сумму возврата страховки. И поэтому суд может стать невыгодным вариантом

Как вариант можно истребовать в исковом заявлении оплату судебных издержек с ответчика, однако, данное требование далеко не всегда исполняется.

«Россельхозбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Россельхозбанк» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела. Второй экземпляр остается у истца с отметкой о принятии.

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Россельхозбанк» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.