Компенсация от банка

Вопрос о том, можно ли вернуть проценты по потребительскому кредиту через банк, задают частные лица, планирующие отдать долг досрочно. Все крупные финансовые предприятия России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные деньги за кредит если клиент погасил досрочно всю сумму.

Принцип работы такой: когда клиент подписывает с банком договор о предоставлении долга, работник отделения выдает ему таблицу оплаты. Там прописана фиксированная сумма, которую клиент должен отдавать на погашение задолженности ежемесячно. Клиент может платить больше, но не меньше указанной суммы. Оплата должна быть регулярной и производиться в определенный период (обычно указан «коридор» в дней в течение которых человек должен произвести ежемесячную выплату).

Также указана полная сумма, которую человек должен отдать финансовой организации в конце кредитного срока. После погашения долга (в срок) история клиента очищается и он числится добросовестным и надежным в общей банковской базе.

То есть если вы оплатили годовой кредит за 8 месяцев, то вы имеете право на то, чтобы вам вернули скрытые проценты за 4 месяца.

В случае погашения годового займа меньше чем за месяц, переплату возвращают за 11 месяцев, а не за весь год. Это прописано в договорах всех банков, которые практикуют возвращения процентов по кредитам.

Для возврата части денег через банк вам необходимо:

- Погасить весь долг.

- Написать заявление на перерасчет.

- Если вы получили отказ, необходимо обратиться в суд.

Но если вы берете деньги у крупного предприятия, то дела по переплате практически никогда не доходят до суда. На это есть несколько причин:

- Любое судебное разбирательство расшатывает репутацию банка.

- Если человеку приходится подавать в суд, он не обратится больше в этот банк, а это потеря клиента.

- В большинстве случаев судья выносит решение в пользу истца, а банку приходится выплачивать проценты и компенсацию за моральный ущерб и оплачивать услуги юриста для себя и истца.

Поэтому добросовестный плательщик всегда получает компенсацию.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

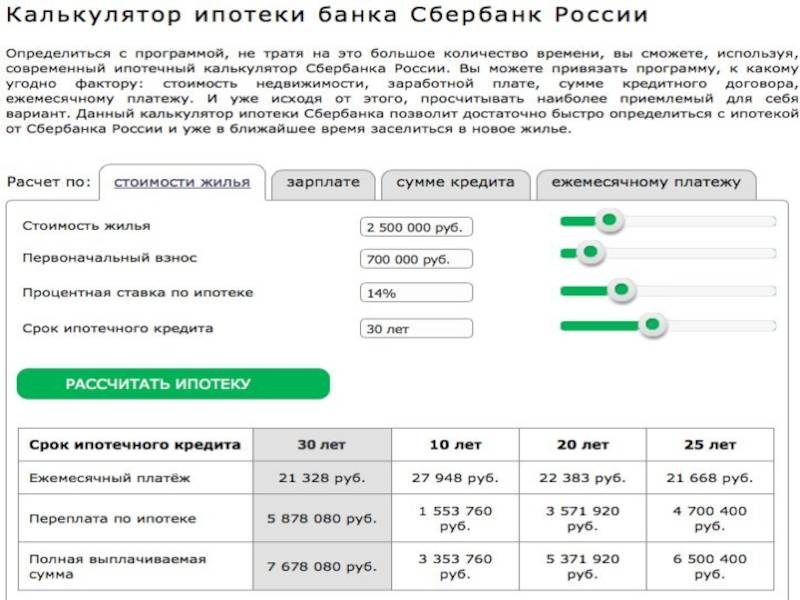

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

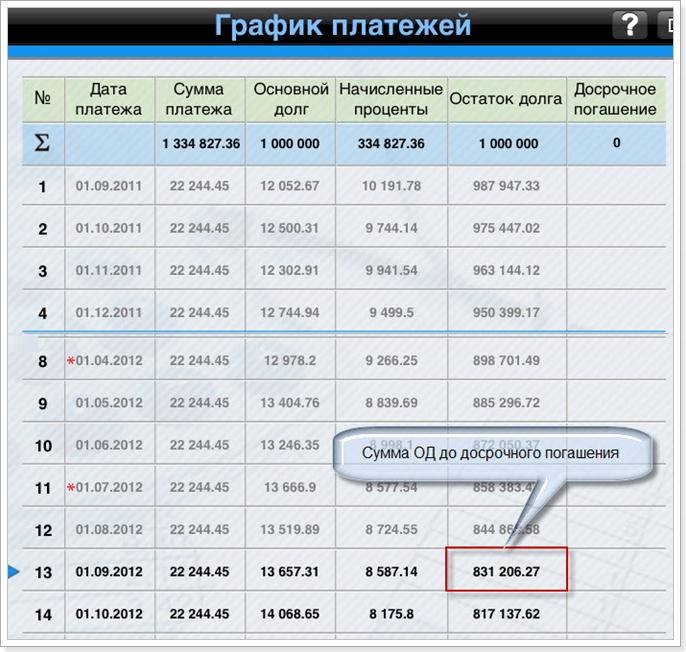

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

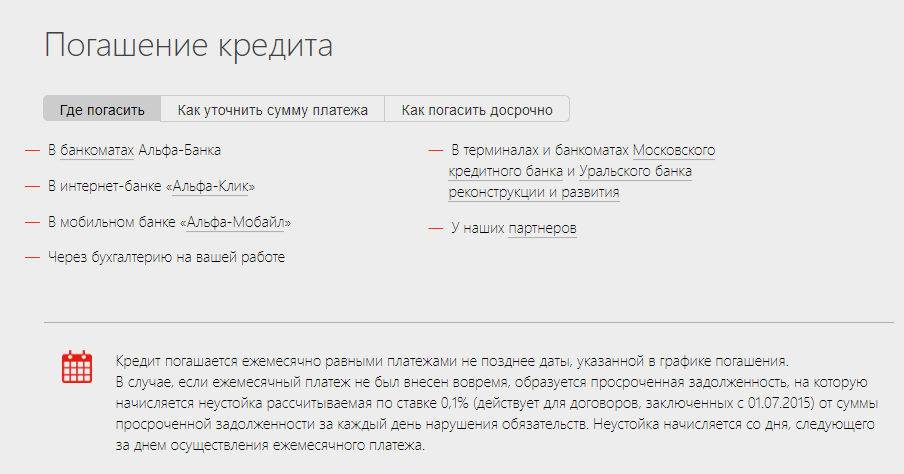

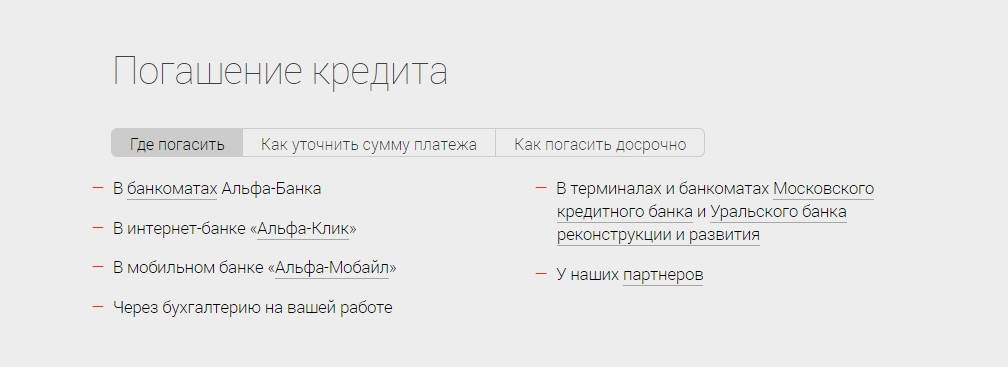

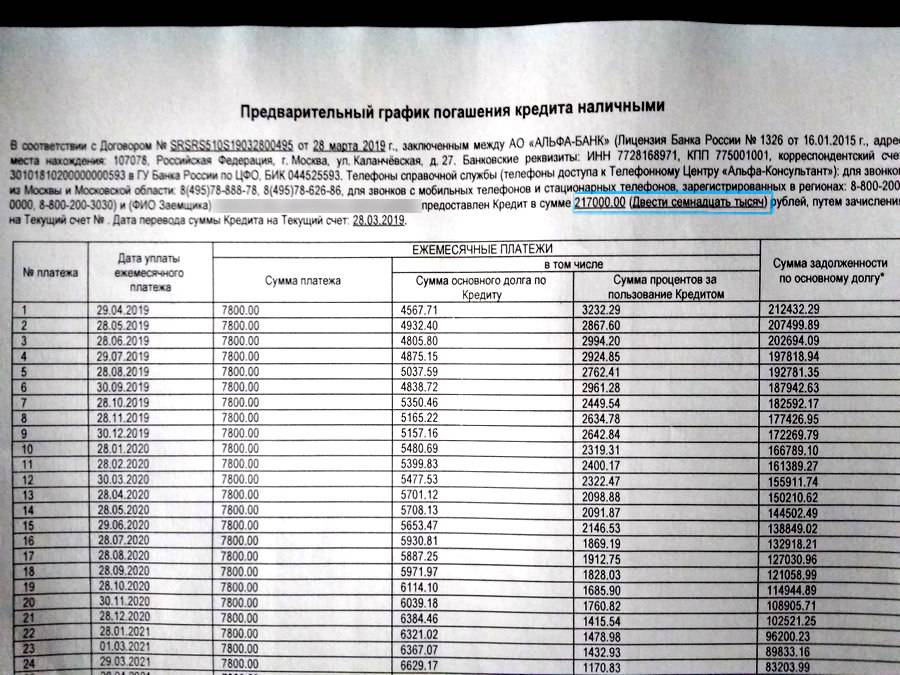

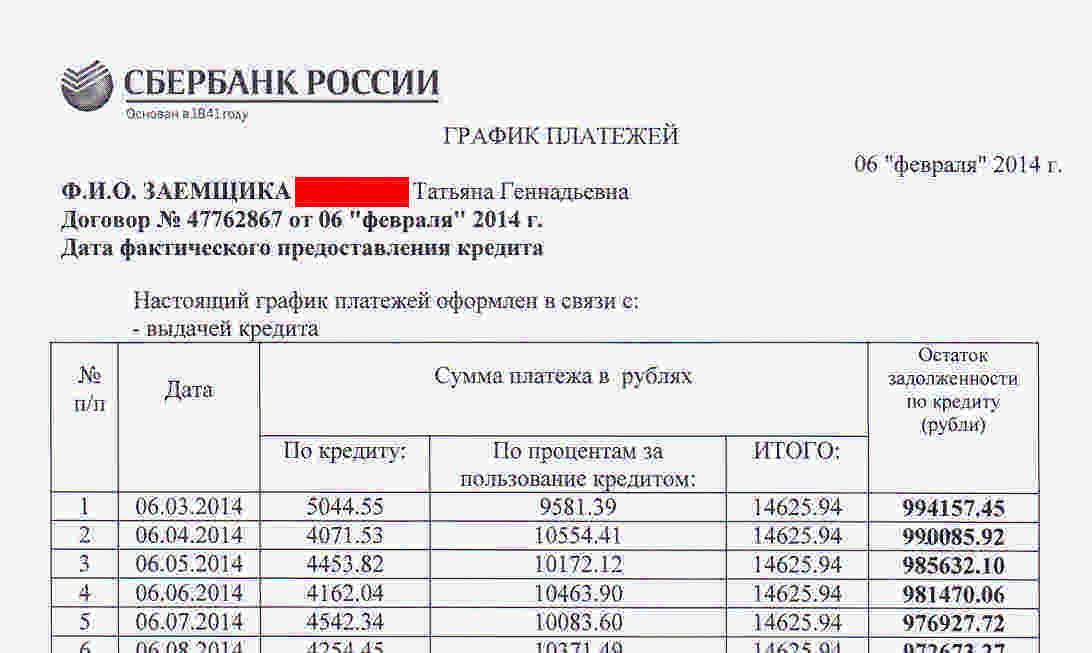

Погашение потребительского кредита

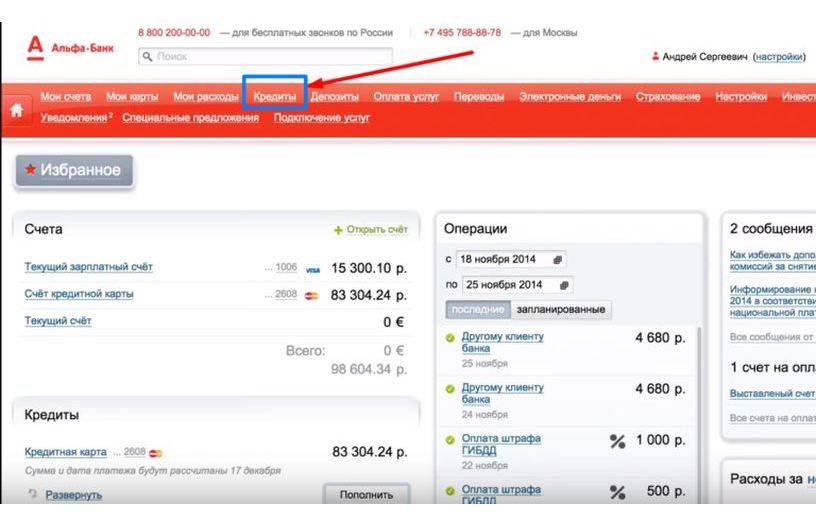

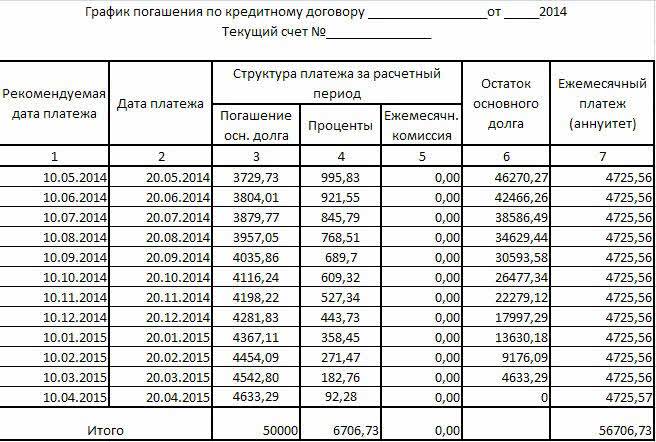

Для удобства клиента, возврат средств по потребительскому кредиту осуществляется равными платежами. Размер ежемесячного платежа одинаковый, узнать его можно несколькими способами:

- Из графика погашения кредита;

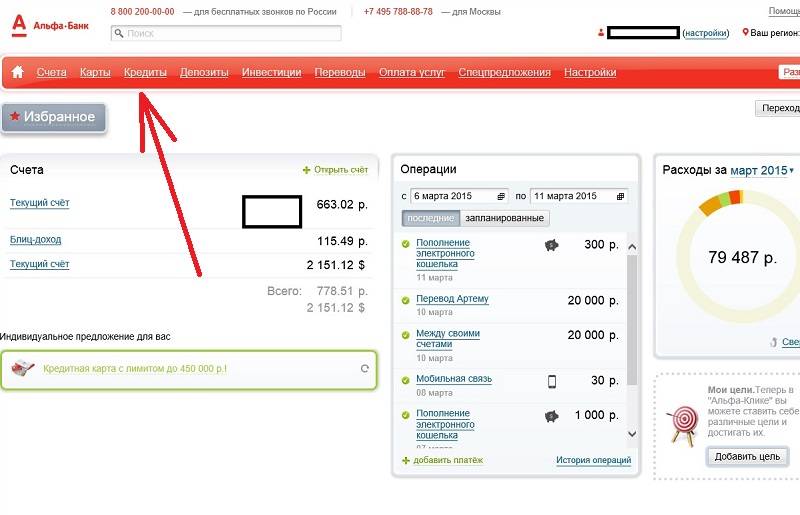

- В Личном онлайн кабинете в системе Альфа-Клик через Интернет;

- В мобильном приложении;

- В любом банкомате, выбрав в меню выписку по счёту;

- По телефону горячей линии 8 800 200 00 00;

- В любом офисе или отделении Альфа-Банка.

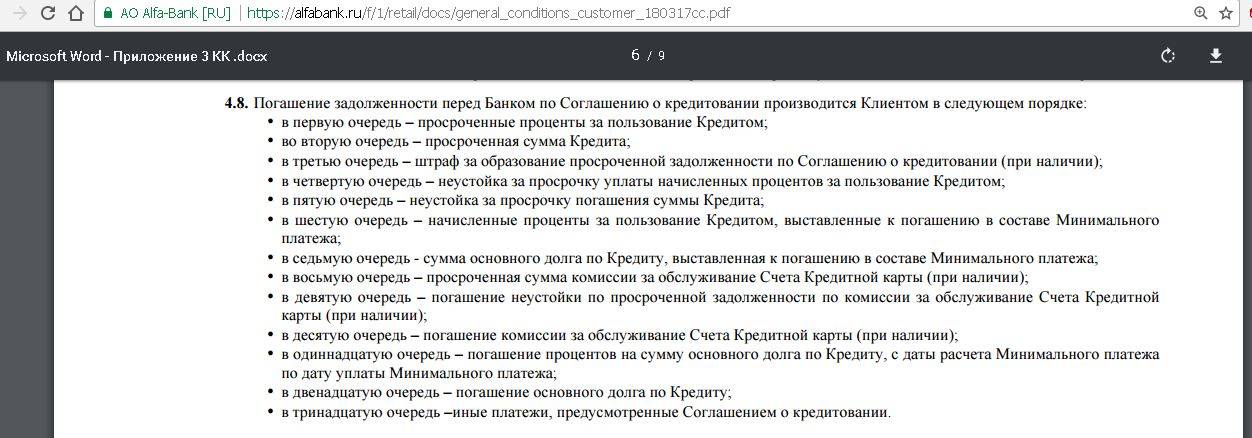

Необходимую сумму следует заблаговременно размещать на открытом банковском счету или карте. В случае задержки оплаты будет начислена неустойка, в размере 2% от суммы задолженности за каждый день просрочки.

В Альфа-Банке существует масса способов внести платеж по кредиту, например, через Интернет

Способы внесения платежа

Если заёмщик является клиентом Альфа-Банка, он может подключить услугу автоматического онлайн отчисления средств из заработной платы в строго установленные сроки. В этом случае можно не беспокоиться за своевременную оплату кредита в полном объёме. Для остальных случаев (в том числе, при частичной оплате до срока) предусмотрены следующие варианты:

- Погашение потребительского кредита через Интернет с помощью онлайн системы Альфа-Клик или мобильное приложение;

- Денежные переводы из сторонних банков, в том числе и погашение кредита Альфа-Банка через Сбербанк;

- Платёжные терминалы и банкоматы (необходима карта);

- Отделения Альфа-Банк.

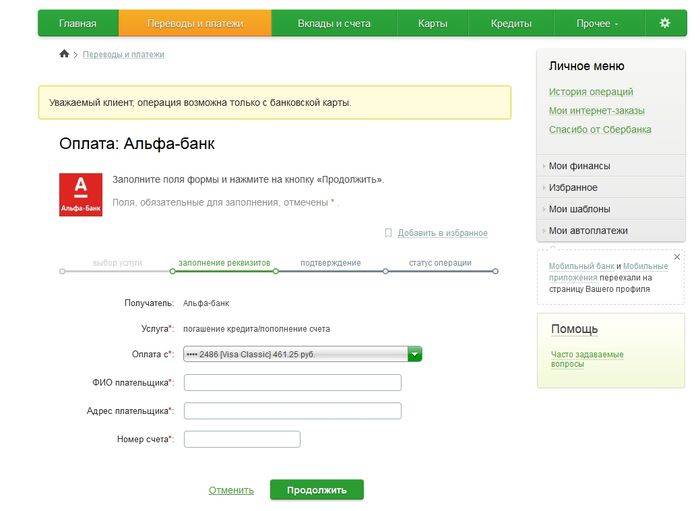

Через Интернет со счета карты

При оплате потребительского кредита онлайн через Интернет, заёмщику сначала необходимо авторизоваться на сайте в Личном кабинете, и выбрать соответствующий раздел. После чего указать сумму, и подтвердить операцию. Зачисление осуществляется моментально.

Переводить средства можно с любого текущего счета (в основном, все они привязаны к картам), на котором имеется достаточное количество денежных средств. Комиссия не взимается (в том числе, за досрочное частичное или полное погашение).

Через Сбербанк онлайн

Многие заемщики являются клиентами не только Альфа-Банка, но и пользователями других крупных банков. Самым распространенным в этом плане банком является Сбербанк. Иногда платеж по кредиту вносится третьим лицом, клиентом Сбербанка. В этих случаях для погашения потребительского кредита лучше всего подойдет онлайн сервис банка. Во вкладке Оплата услуг необходимо выбрать Погашение кредитов и провести операцию.

Частичную оплату в счет кредита можно вносить онлайн из других банков, например, Сбербанка

За перевод через платёжные терминалы и сторонние банки взимается комиссия за совершение услуги. Для каждой организации, её размер может отличаться. Оплата кредита картой Альфа-Банка осуществляется в любом банкомате сети Альфа-Банк или партнёров, с функцией приёма наличных.

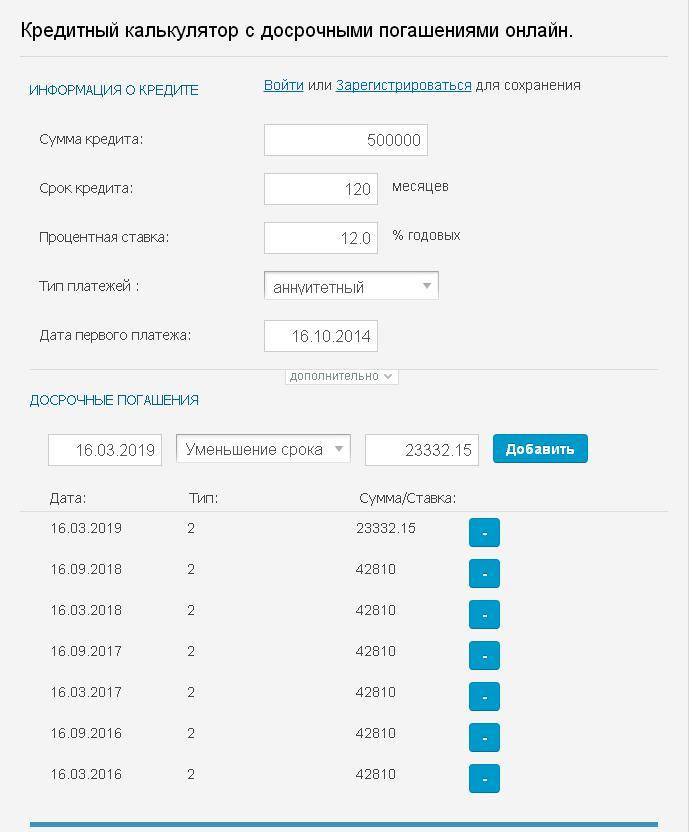

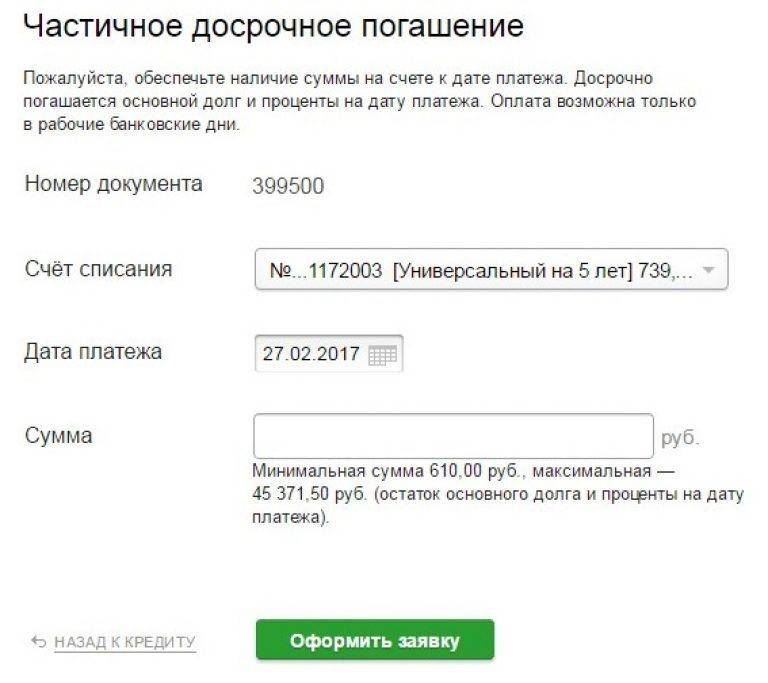

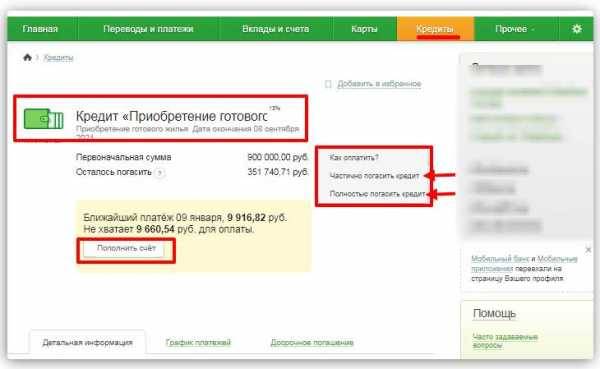

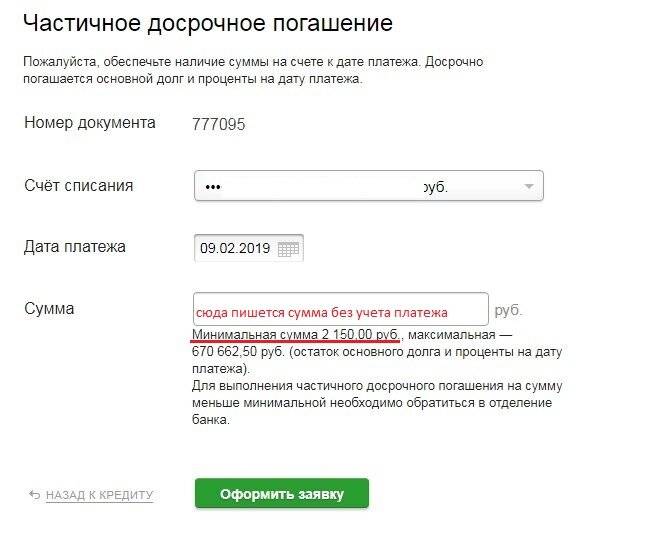

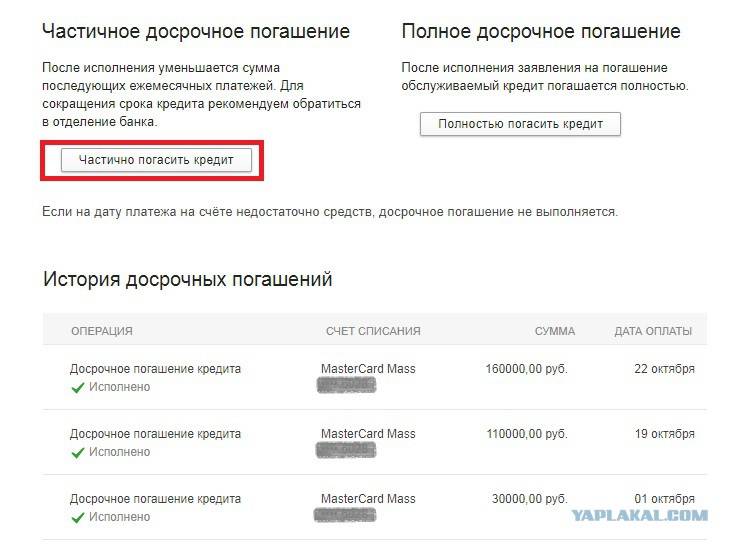

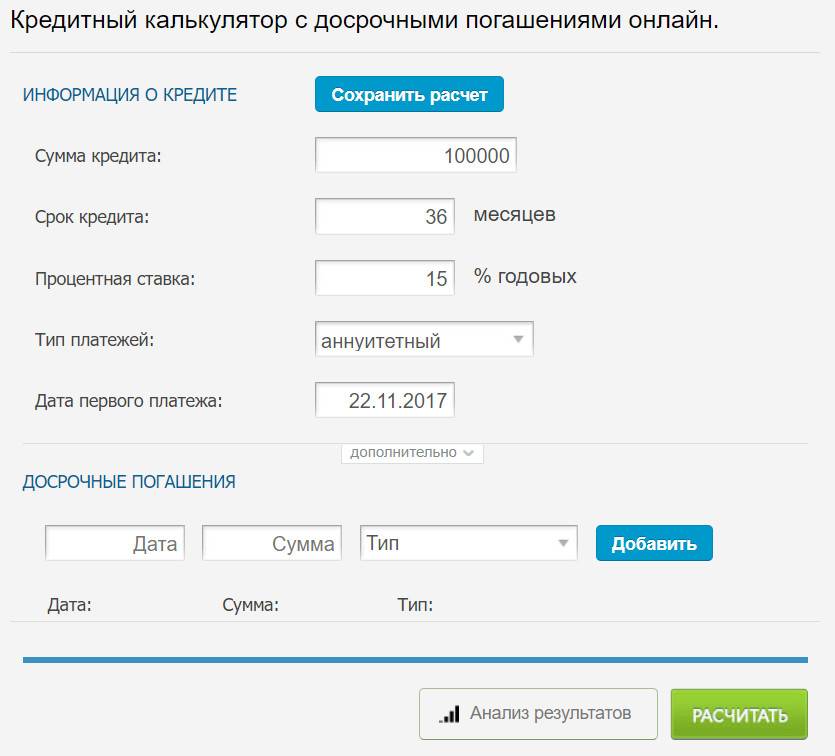

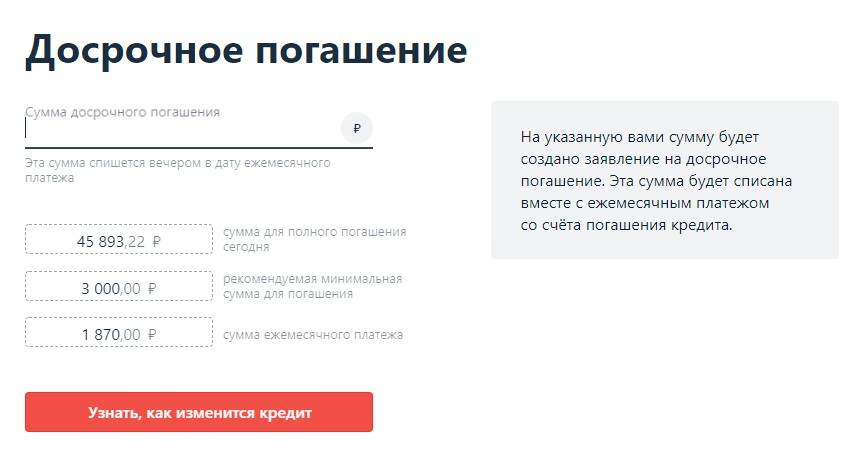

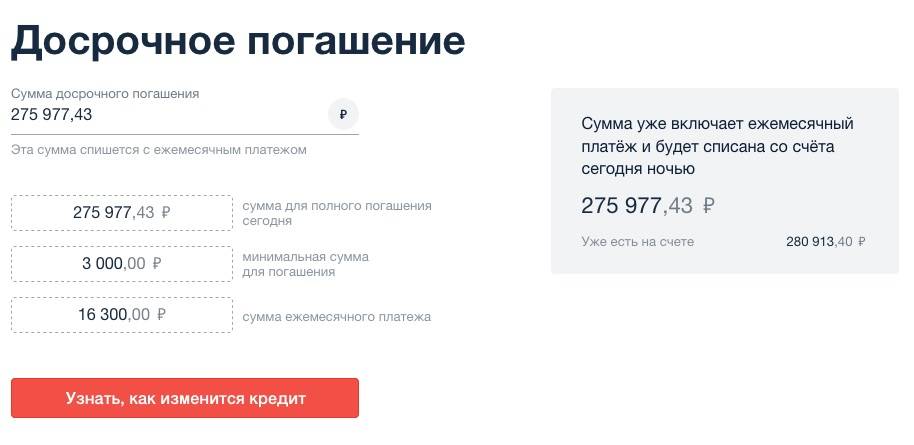

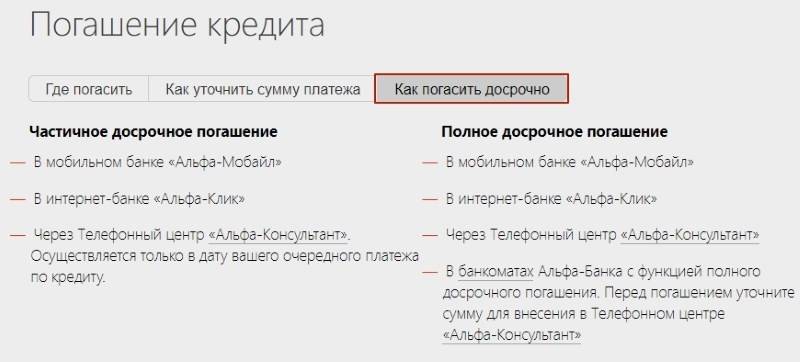

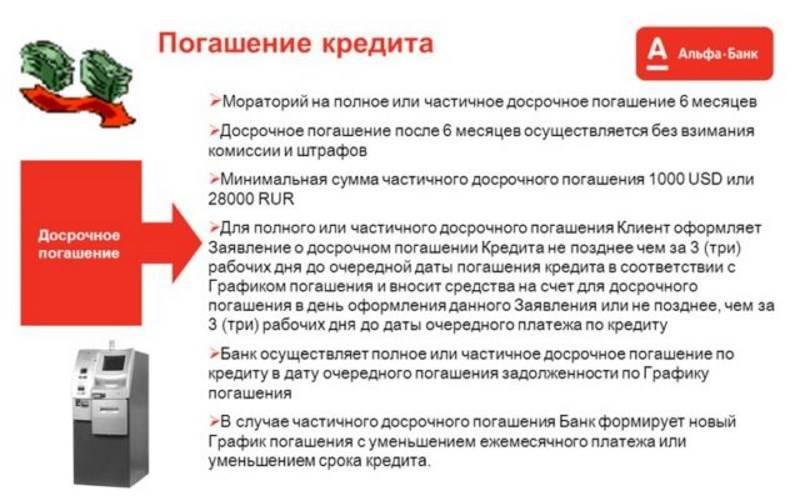

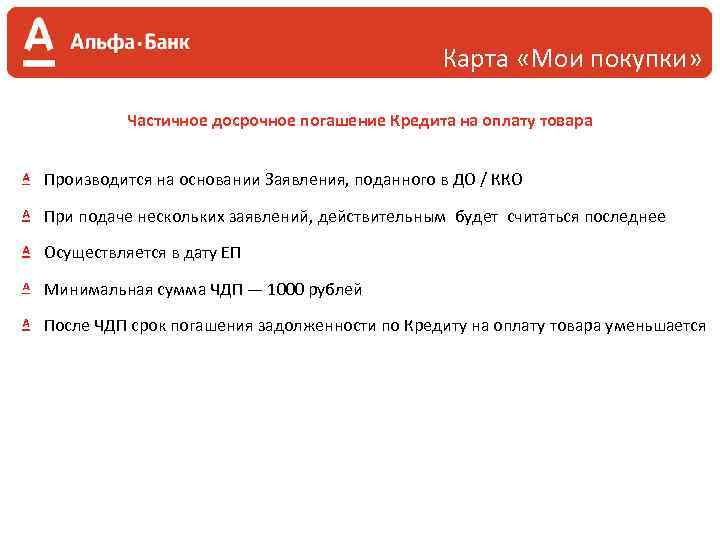

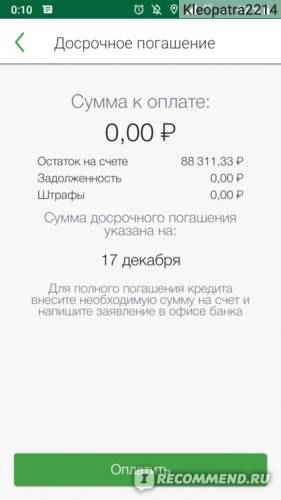

Частичная досрочная оплата

В любой момент, заёмщик может досрочно погасить свою задолженность перед банком. Необязательно вносить всю сумму единовременно. Если у вас появилась свободная сумма денег, превышающая размер очередного списания по потребительскому кредиту, он может внести её на кредитный счёт, тем самым уменьшить свой долг и переплату.

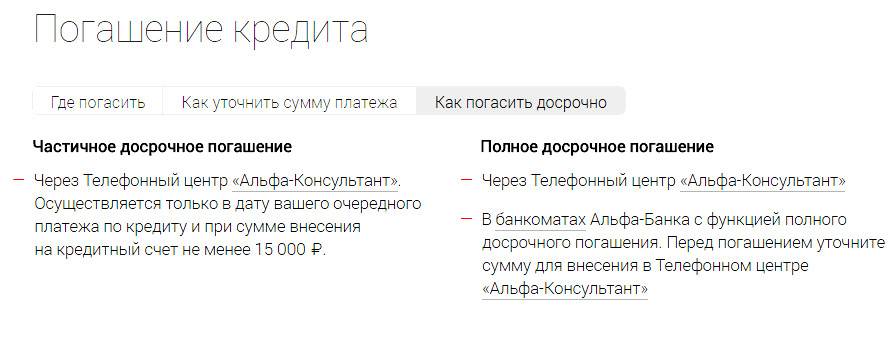

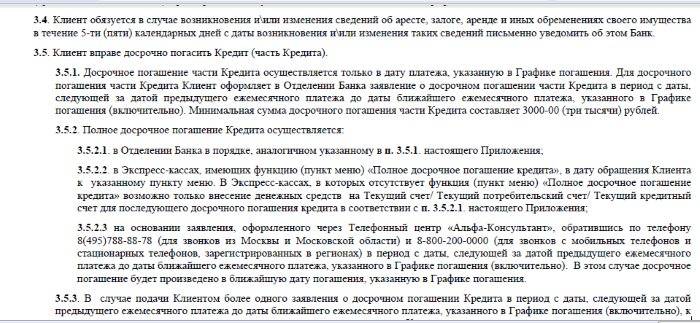

Частичное досрочное погашение кредита можно осуществлять сколько угодно раз, без начисления штрафов. Для этого потребуется написать заявление в отделении банка не позднее, чем за 5 дней до даты списания. В заявлении также необходимо указать сумму для зачисления на счёт.

При желании заёмщика полностью внести сумму задолженности, ему также необходимо обратиться в отделение банка, в котором оформлялся потребительский кредит, и оформить досрочное погашение кредита в Альфа-Банке.

Ознакомьтесь с условиями досрочного частичного погашения кредита в Альфа-Банке

Списание будет произведено в ближайшую дату очередного платежа. Кредитный консультант пересчитает начисление процентов, и озвучит сумму для внесения на счёт. Внести деньги для досрочного погашения можно разными способами – в кассу банка, онлайн через Интернет или переводом с карты на карту.

Разместить средства на счету можно любым удобным способом. При денежных переводах из сторонних банков или через терминалы стоит учитывать сроки зачисления, чтобы избежать нежелательной просрочки.

Как оформить заявление для досрочного погашения ипотеки

Увеличенную частичную оплату удобно выполнять при очередном платеже в установленный срок. Нужно только заблаговременно написать заявление, а затем проконтролировать присутствие денег на ипотечном счете. Когда заявленной суммы там нет, заявление о досрочной оплате будет банком аннулировано.

Форма заявления невероятно простая. Требуется непременно указать такие сведения:

- номер ипотечного договора;

- дату платежа, который предстоит выполнить по графику;

- точную сумму, которую планируете внести;

- вариант оплаты;

- дату предполагаемого внесения денег.

За сутки банк рассмотрит заявление, примет его к исполнению.

Частичное погашение

Чтобы гарантированно погасить досрочно в Альфа-банк свою ипотеку, требуется исполнение поданного заявления. Оно производится при наличии денежных средств на ипотечном счете в размере обязательного ежемесячного платежа плюс суммы для досрочного погашения. Тогда очередная выписка по счету отразит не только списание ежемесячной задолженности, но и определенное досрочное погашение.

В ситуации с частичным погашением корректируется график платежей, уменьшается размер обязательной для внесения ежемесячной суммы. Это вызвано необходимостью изменения кредитного соглашения, фиксирующего число необходимых платежей в оговоренные сроки.

Есть ли недостатки?

Сразу стоит оговориться, что Альфа-Банк к досрочному погашению относится положительно, засчитывает его в плюс заемщику и не создает никаких барьеров для осуществления этой процедуры. Однако в разных банках ситуация разная.

Итак, какие возможные минусы у досрочного погашения:

- Резкое изменение финансового положение. Если вы досрочно вернули кредит, отдав значительную часть или даже все свои сбережения, а через месяц потеряли работу – можно наслаждаться свободой от долгов, но теперь придется искать средства для содержания семьи. При этом новый кредит в этом случае вам вряд ли кто-то даст, если у вас нет стабильной работы. Чтобы застраховаться от подобного форс-мажора, стоит сделать резерв средств, достаточный для поддержания привычного уровня достатка в сложный период. Излишки денег можно направлять в банк на досрочный возврат.

- Возможные бюрократические барьеры. Как говорилось выше, Альфа-Банк положительно относится к досрочному погашению кредита и с какими-либо препятствиями со стороны Альфы вряд ли придется встретится. Дело в том, что банкам досрочное погашение менее выгодно, чем погашение по сроку, ведь в этом случае заемщик меньше платит по процентам. Конечно, по закону они не могут воспрепятствовать желанию заемщика вернуть долг, поэтому используются любые ограничения. Например, договором определяется минимальный взнос для погашения, или предписывается сложная бюрократическая процедура по оповещению банка и оформлению возврата.

- Кредитная история. В банковских кругах ходит байка про то, что частые досрочные погашения кредита сулят проблемы с кредитной историей. Очевидно, что банки не горят желанием принимать деньги раньше срока, ведь в этом случае они недополучают доходы в виде процентов. Поэтому заемщики, которые регулярно возвращающие кредиты до окончания действия договора, якобы попадают в определенный «серый список». Это чревато отказом банка в выдаче нового займа. Но, разумеется, не все банки применяют подобную практику. Например, Альфа-Банк учитывает досрочное погашение в плюс и своим постоянным клиентам предлагает кредитование без ограничений.

Способы досрочного погашения кредита в Альфа Банке

Досрочное погашение кредита в альфа банке можно выполнить разными способами. Погасить кредитные обязательства можно полностью или частично, используя интернет-банк Альфа-Клик.

Для подачи заявки через интернет необходимо:

- Ввести свой логин.

- Выбрать нужный кредит.

- Активировать функцию «Погасить досрочно».

- Выбрать тип досрочного закрытия.

- Указать сумму в открывшемся окне.

Если вносится полная сумма долга, то следует внести все деньги с учётом процентов, расходов на ведение счёта и имеющейся неустойки. В случае неполного загашения сумма, указанная в заявлении, спишется во время проведения очередной платежной операции. После этого необходимо проверить прохождение платежа и изменение аннуитета. Вне зависимости от формы подачи заявления внесение средств доступно в кассах и терминалах Альфа-банка. Необходимо убедиться в достаточности сумм на счету для проведения банковской операции.

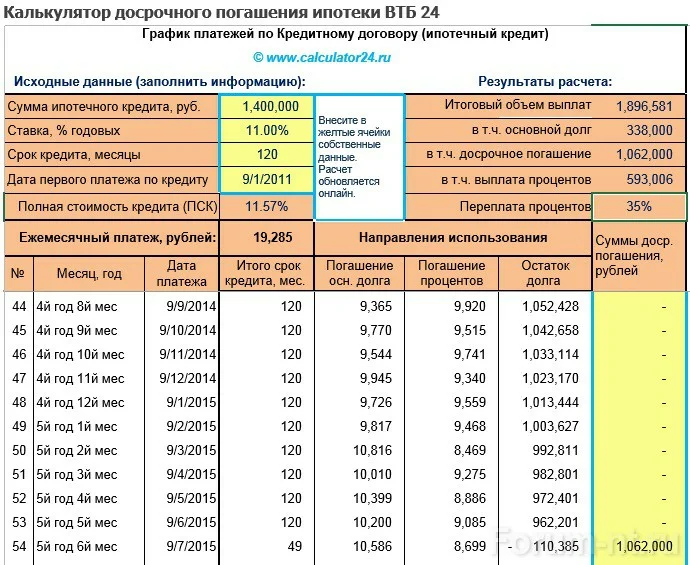

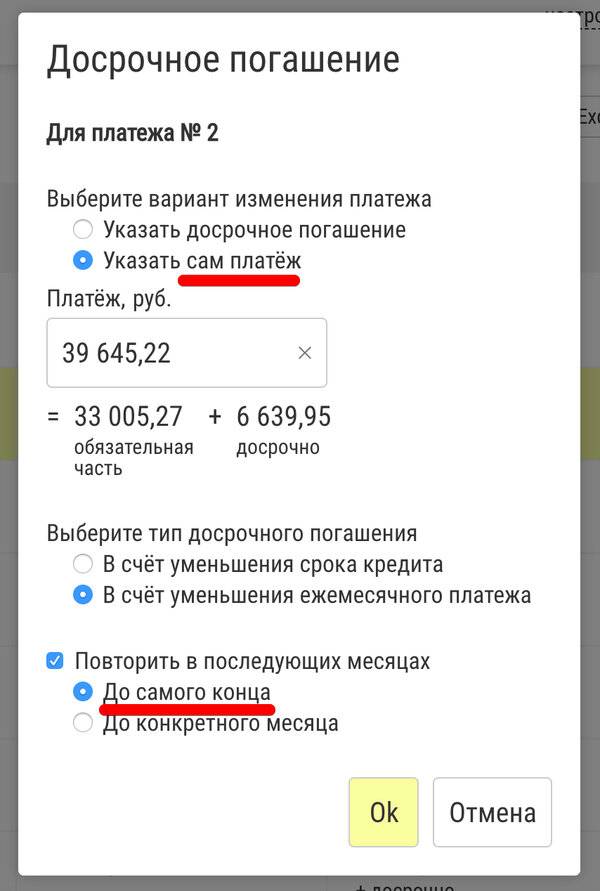

Когда выгодно погашать кредит досрочно

Сегодня банки выдают все кредиты с условиями возврата в виде равных (аннуитентных) взносов. То есть, получая 1млн. рублей на пять лет, клиент выплачивает долг с процентами, внося каждый месяц одинаковые суммы. Досрочное погашение предполагает изменение остатка долга и пересчет процентов. Есть два варианта: уменьшить срок кредита или сумму регулярного платежа.

Эксперты рекомендуют выбирать первый способ: это значительно снижает переплату по процентам.

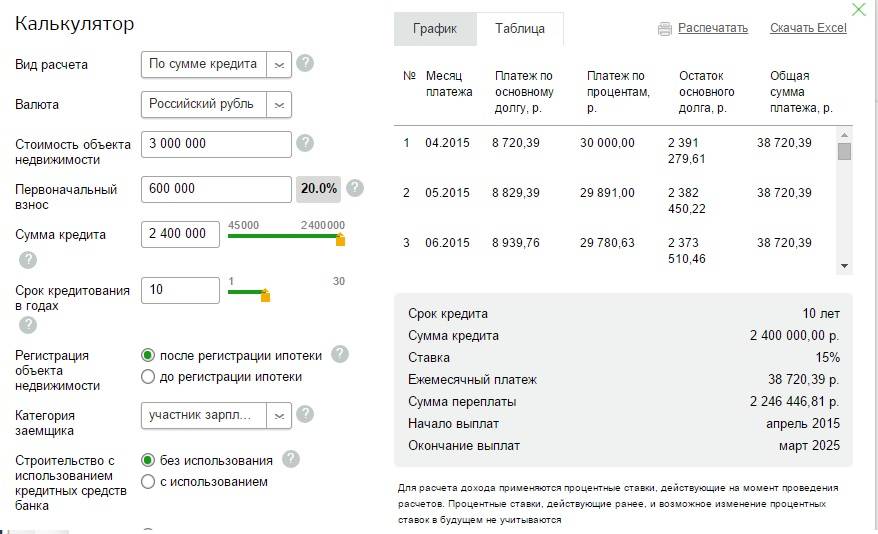

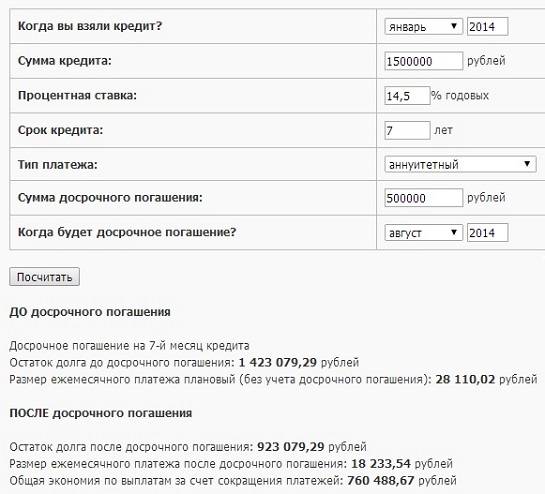

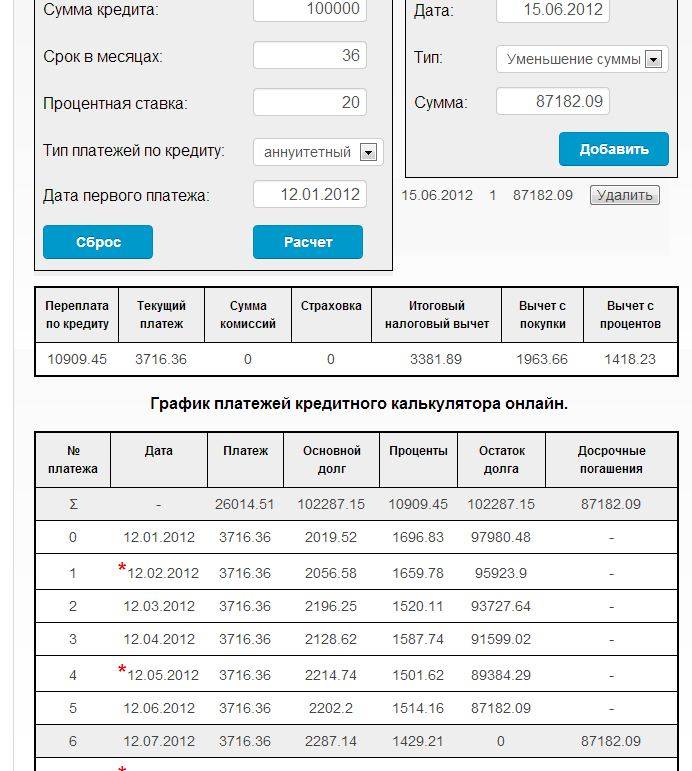

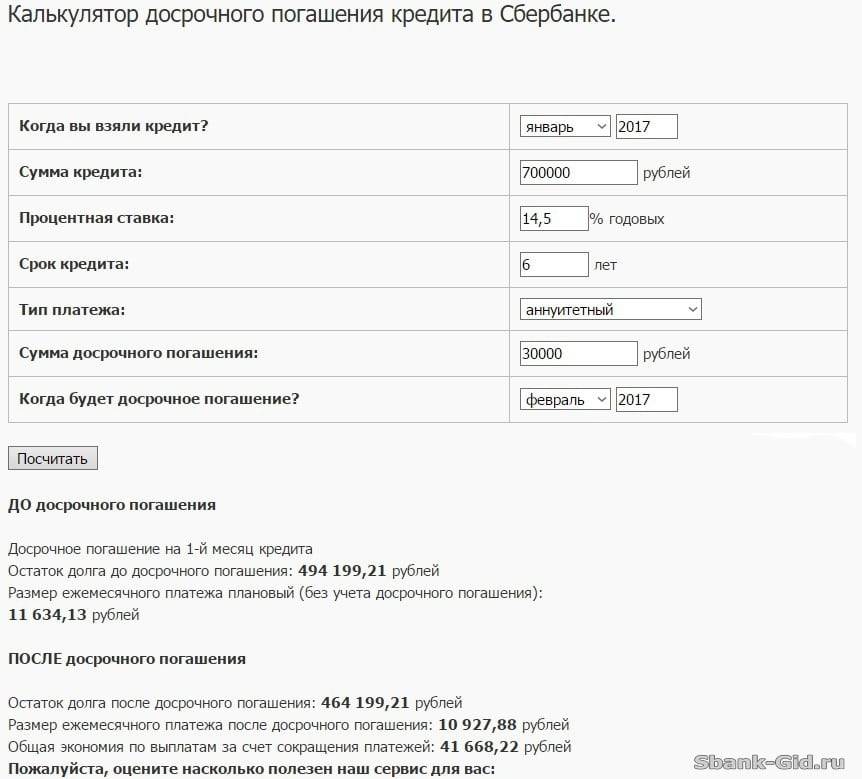

Пример

Кредит в Альфа-Банке получен в июле 2017 года на сумму 1 млн. рублей, сроком на 5 лет, под ставку 17,5% годовых. При стандартных расчетах, ежемесячный взнос составит 25 122 рубля. Общая переплата 507 333 рубля. Возврат кредита в июне 2022 года.

Если через полгода (в декабре) провести частично досрочное погашение в сумме 100 000 рублей с уменьшением срока, то дата возврата кредита переносится на ноябрь 2021 года, то есть на восемь месяцев. А общая переплата снизится почти на 100 тысяч рублей.

Если при тех же базовых условиях провести частичное досрочное погашение Альфа-Банку с уменьшением регулярного взноса, сумма ежемесячного платежа составит 22,4 тысяч рублей. Общая переплата тоже снизится, хотя и незначительно: экономия составит около 50 тысяч рублей.

Таким образом, финансовая выгода будет больше в первом варианте. Но, стоит знать, что пользоваться им можно в начале кредитования, когда идут минимальные возвраты основной суммы долга и максимальные выплаты процентов. На конечных стадиях кредитования выгода будет уже не так ощутима.

Что касается второго способа (снижение взноса), мы рекомендуем рассмотреть его как приоритетный всем заемщикам. И вот почему: любая выгода для личного бюджета, полученная сегодня, а не через год или два, позволит свободнее распоряжаться деньгами. Если есть лишние средства, то их можно инвестировать в недвижимость, обучение, лечение и пр.

Как погасить кредит Хоум Кредит

Погашение займа – это полная выплата взятых у банка в пользование заемных средств, а также уплата процентов за временное владение деньгами. Кредитными договорами устанавливается дата окончательного расчета за кредит. К этому дню происходит последнее списание платежа, который вы вносите банку. Но есть и другой вариант, как закрыть кредит – осуществить его погашение досрочно. Для этого потребуется:

- Посетить любое отделение банка ХКБ, предъявить паспорт, и озвучить цель визита;

- Заявление на досрочное погашение подготовит специалист банка;

- Изучите текст заявления, подпишите два экземпляра, и один оставьте себе;

- Внесите денежные средства на кредитный счет, перечисление сделайте по тем же реквизитам, на которые вы вносили ежемесячные платежи;

- Получите документ о полном погашении кредита.

- Если гасите частично досрочно – не забудьте забрать новый график платежей.

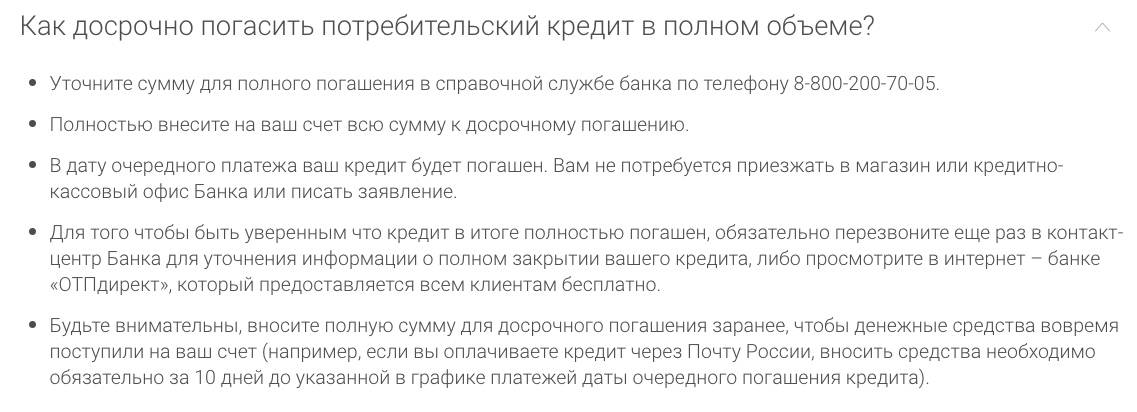

Можно ли закрыть кредит без посещения офиса

Сформировать заявление на досрочное погашение кредита вы сможете, воспользовавшись телефонной службой поддержки клиентов.

- Позвоните на номер 8 (495) 785 82 22, дождитесь соединения с оператором;

- Сообщите о намерении досрочно погасить кредит;

- Уточните у сотрудника колл-центра какую сумму необходимо внести для полного закрытия кредита;

- В сформированном заявлении будет указана дата списания денег со счета, и полного закрытия кредита.

Если у вас только один кредитный продукт банка, то в некоторых случаях можно обойтись без заявления. Банк вправе списать со счета всю имеющуюся сумму в счет погашения кредита. Для этого вам потребуется заблаговременно уточнить необходимый размер платежа и внести его.

Есть ли отличие закрытия кредита наличными и кредитной карты

Для закрытия долга на кредитной карте банка ХКБ достаточно просто внести необходимую сумму для полного закрытия долга. Причем перевод на карту вы сможете осуществить онлайн. Но для того, чтобы быть уверенным, что внесенных средств хватит на закрытие кредита – уточните размер необходимого платежа. Для этого обратитесь:

- По телефону горячей линии ХКБ 8 (495) 785 82 22;

- Любое отделение Банка.

Полученную сумму оставшегося долга вам нужно внести в установленные сроки. Учтите, что от способа перевода денег зависит срок их зачисления на кредитный счет. Перечисляйте денежные средства с максимальным запасом – не меньше 5 рабочих дней до дня назначенного платежа.

Кредиты, оформленные в виде карточных продуктов, наиболее просты для их закрытия. При внесении полной суммы долга по взятому кредиту на такую карту, банк перестает начислять процент за использование. Но если вы хотите полностью закрыть такую карточку, то лучше обратиться в банк, и закрыть счет, привязанный к карте. Для избегания спорных вопросов в дальнейшем – получите в ХКБ справку о полном закрытии кредита.

Оцените, пожалуйста, публикацию:

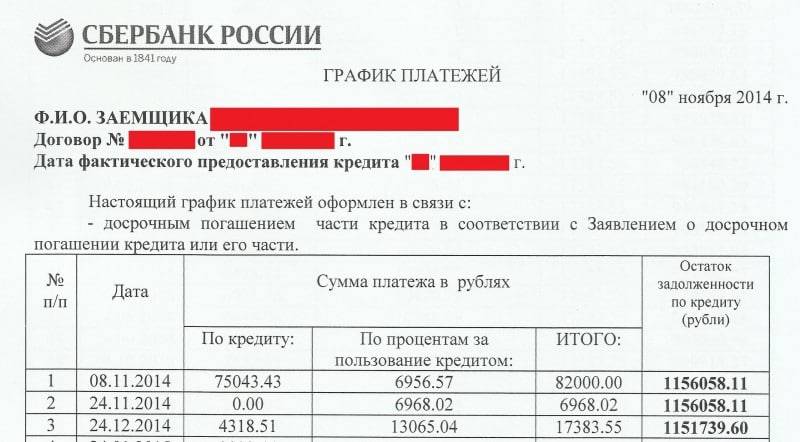

Важные моменты

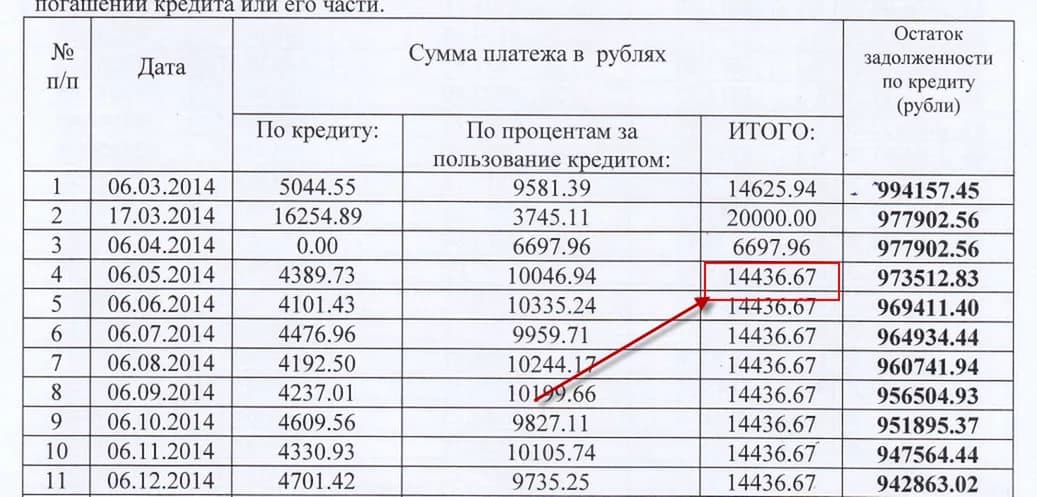

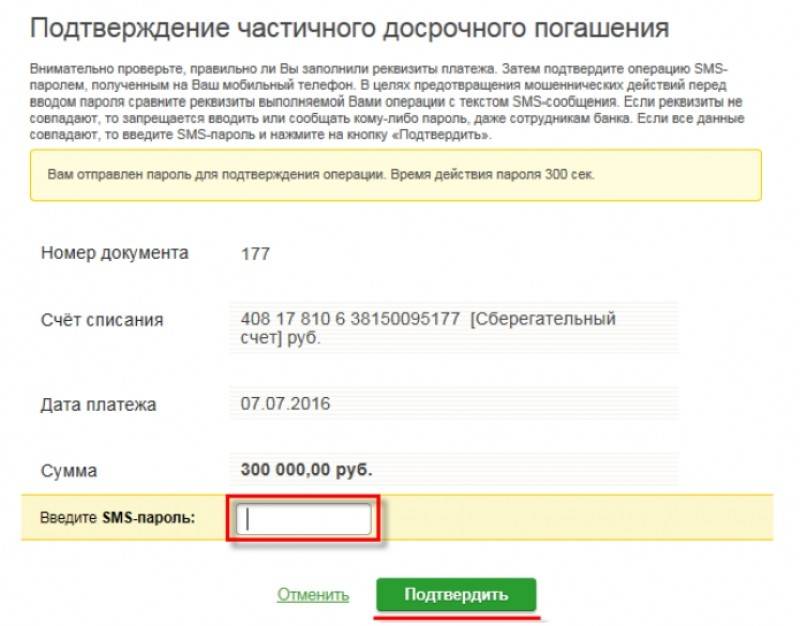

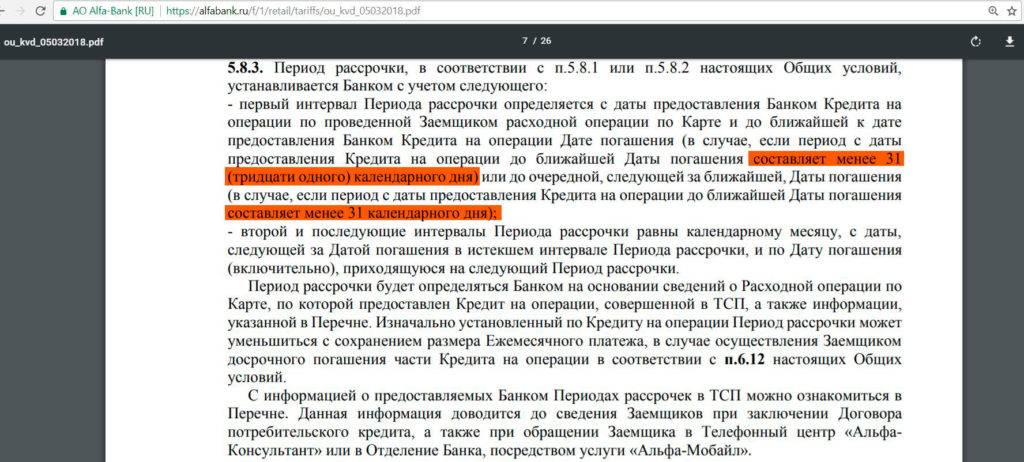

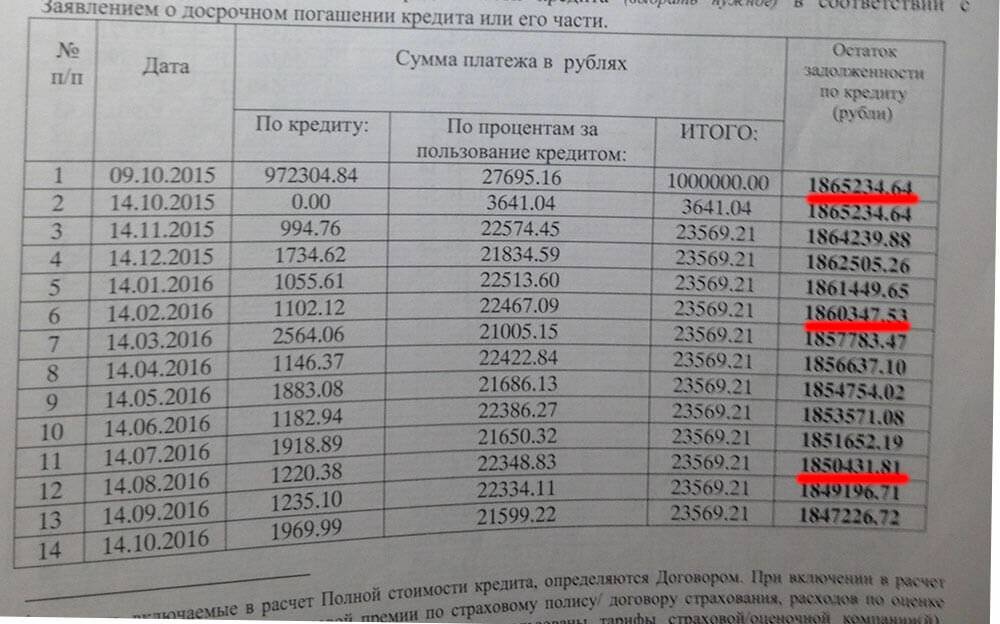

Клиент, принимая решение о досрочном погашении кредита, путем подачи письменного заявления должен уведомить кредитное учреждение не менее чем за 30 дней. Данный документ определяет день окончательного погашения кредита.

Чтобы в дальнейшем не возникало спорных ситуаций, взаиморасчеты с банком должны произойти именно в день, указанный в заявлении, в соответствии с расчетом, подтвержденным документально.

То есть, клиент, имея на руках расчет, сделанный банком, вносит ровно указанную до копейки сумму и обязательно должен сохранить подтверждающий это документ – квитанцию.

Однако сотрудники банков часто этим пренебрегают.

Их манипулирование с расчетами величины досрочного погашения кредита могут не содержать компенсации, начисляемой по сложным процентам.

Тогда необходимо выполнить письменное требование клиента по возмещению полученной переплаты по процентам.

В случае отсутствия реакции на данный запрос необходимо требовать возврата через суд.

Оплата кредита через терминалы Qiwi

Хороший выход из ситуации — это платежные терминалы Qiwi. Они находятся повсеместно: магазины, торговые центры, организации, автобусные остановки, заправки и т.д. В нашей стране насчитывается более 120 тысяч аппаратов с платежной системой QIWI. Они имеют большую популярность, что не удивительно.

- Используются по всей России. Терминал QIWI устанавливают не только в крупных городах, но и в самых маленьких населенных пунктах;

- Большой выбор услуг. Вы можете оплатить мобильную связь, завести свой кошелек, совершить перевод в любую точку нашего государства, оплатить услуги телефонии, интернет, ЖКХ, телевидение, а также производить оплату кредитов. Со своего кошелька вы сможете расплачиваться не только по указанным выше категориям, но и на различных интернет сервисах и магазинах;

- Простота в использовании. Терминал QIWI оснащен удобным и понятным меню. Все действия расписаны пошагово;

- Надежность. Все операции проводятся при использовании личного пин-кода, который приходит на ваш телефон и известен только вам. Если вы не пользовались услугами Киви некоторое время, то при следующей оплате пин-код меняется. Он также приходит в сообщении на ваш телефон, номер которого вы указываете при вводе данных в терминале. В СМС отображаются все действия в системе;

- Часы работы. Терминал работает круглосуточно и располагается в доступных местах, где он может использоваться в любое время суток. Вы всегда имеете доступ к средствам на вашем «Киви кошельке»;

- Партнеры. В настоящее время с QIWI сотрудничают более 100 финансовых организаций: Сбербанк, ОТП банк, Лето, Русский стандарт, Тинькофф, Ренессанс кредит, Альфа-банк и многие другие. Вам не составит труда в любой точке нашей страны оплатить кредит, не зависимо от места расположения отделения банка-кредитора. Но это еще не все.

Инструкция по оплате через терминал

- Возьмите с собой кредитный договор, в котором указан график платежей и все необходимые реквизиты.

- На главной странице системы отображено меню, где необходимо выбрать графу «Оплата услуг».

- Далее нажимаете пункт «Погашение кредитов», где нужно найти название вашего кредитора (для этого нажмите на странице ctrl+F и введите первые буквы названия вашего банка).

- Для идентификации нужно заполнить графу «БИК», указать номер счета, по которому выдан заем. Можете запрашиваться номер договора. Эти данные вы берете из своего кредитного бланка. В большинстве случаев кредитный эксперт их подчеркивает, чтобы вам было легко найти всю нужную информацию.

- Далее указываете свое имя, фамилию и отчество, номер телефона, место и дату рождения. Указываете всю информацию в соответствии с записями в паспорте.

- После чего нужно вести номер своего телефона.

- Далее пин-код. Если вы впервые пользуетесь сервисом, то система автоматически регистрирует ваш «Киви кошелек». Через несколько секунд на мобильный придет пин-код. Если вы ранее пользовались услугой хотя бы раз, то ваш кошелек уже существует и вам необходимо найти сообщение, где вам присылался пин-код.

- Далее указываете сумму платежа и нажимаете кнопку «Оплатить» или «Продолжить»

- После чего вносите купюры в купюроприемник.

- Если на вашем кошельке имеются денежные средства, то вы можете воспользоваться ими.

Также стоит учесть тот фактор, что Киви зачисляет средства на счет банка от несколько минут до 3 рабочих дней. Заранее вносите платеж, чтобы избежать просрочки. Следите за тем, чтобы приходило сообщение обо всех действиях. Если СМС приходят не всегда, то обратитесь в сервисную службу по номеру, указанному на официальном сайте или на квитанции об оплате. Всегда проверяйте, поступил ли платеж по кредиту по телефону банка, который можно найти на бланке договора. В случае не поступления денег на счёт кредита, изучите эту страницу.

Выгодно ли досрочное погашение для кредитора?

Выдавая кредит клиентам, банки назначают процентную ставку на «тело» займа и распределяют выплаты общей суммы на определённое количество месяцев. Внося ежемесячно назначенную сумму, заёмщик в первой половине срока, указанного в соглашении, выплачивает в основном проценты. Каждая последующая выплата включает в себя значительную прибыль банку, так как процентная ставка распределена в его пользу.

Сокращая этот срок тем, что он частично погашает долг, клиент лишает банк процентов, на которые тот рассчитывал, составляя договор, поэтому любая кредитная организация не заинтересована в том, чтобы график выплат нарушался в первой половине периода выплат.

Для потенциального заёмщика важно внимательно ознакомиться с условиями кредитора касательно частичного досрочного погашения долга. Например, некоторые банки вносят в договор условие о минимальной сумме, которую можно внести при желании закрыть досрочно часть кредита

Некоторые организации, надеясь на то, что заёмщики невнимательно читают договоры, вносят противозаконный пункт о запрете частичного закрытия долга. И то, и другое условие является нарушением законодательства, поэтому может быть оспорено в суде.