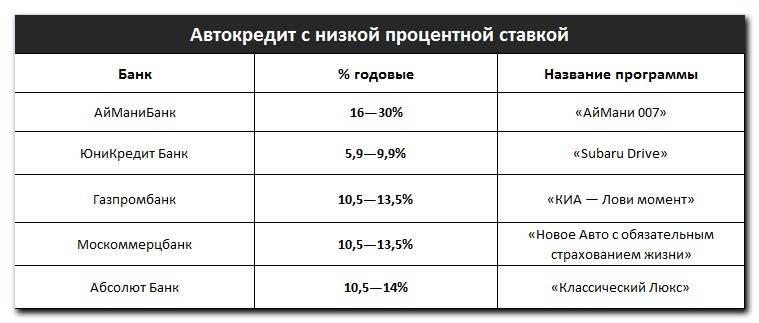

Требования к рефинансируемым кредитам

Погасить, за счет средств нового займа, можно только те кредиты, по которым ранее не допускалось просрочек. К оформлению доступны, как потребительские кредиты, так и кредитные карты и автокредит. Рефинансировать можно только те договора, которые оплачиваются уже более 6 месяцев и до момента полного погашения остается не менее 3 месяцев. Более детальные сведения необходимо узнавать в выбранном банке.

Чтобы рефинансирование принесло только пользу и помогло сэкономить, необходимо внимательно и ответственно относиться к выбору банка и заключению договора. Годовую ставку необходимо выбирать ту, которая меньше, чем по действующему долгу. В противном случае сэкономить не получится.

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия нескольких кредитов

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Тинькофф — Кредит под залог недвижимости. Бывают ситуации, когда ни один банк не одобряет рефинансирование, потому что у Вас большая закредитованность или очень плохая кредитная история. В данной ситуации есть смысл попробовать оформить кредит под залог квартиры или автомобиля. Полученными деньгами самостоятельно рефинансировать (закрыть) несколько своих кредитов.

- Банк Восточный — быстрый кредит онлайн на сумму от 25 тысяч до 3 млн. рублей. Полученных средств с лихвой хватит, чтобы погасить все свои кредиты.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Лидеры рейтинга:

1 место

Кредит «Рефинансирование»

Подробнее

2 место

Кредит «Рефинансирование»

Подать заявку

3 место

Кредит «Рефинансирование»

Подать заявку

Банк «Уралсиб» Лиц. №2275

Кредит «Рефинансирование»

от 100 000 руб. до 2 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 5 %

Ставка

Подробнее

ПАО Банк «ФК Открытие» Лиц. №2209

Кредит «Рефинансирование»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 2 лет до 5 лет

Срок

от 5,5 %

Ставка

Подать заявку

Учитываем все доходы при оформлении заявки

Альфа-Банк Лиц. №1326

Кредит «Рефинансирование»

от 50 000 руб. до 3 000 000 руб.

Сумма

от 1 года до 7 лет

Срок

от 6,5 %

Ставка

Подать заявку

Оформите кредит без комиссий и поручителей; решение по заявке от 1 дня; досрочное погашение по телефону

Росбанк Лиц. №2272

Рефинансирование кредита

от 50 000 руб. до 3 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 5,9 %

Ставка

Подробнее

Быстро и без лишних документов. Дополнительная сумма без увеличения нагрузки. Оставить заявку на рефинансирование кредита можно онлайн, не выходя из дома.

Хоум Кредит Банк Лиц. №316

Кредит «Рефинансирование»

от 10 000 руб. до 3 000 000 руб.

Сумма

от 1 года 3 мес. до 7 лет

Срок

7,9 %

Ставка

Подробнее

Россельхозбанк Лиц. №3349

Кредит «Рефинансирование»

от 30 000 руб. до 3 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 8 %

Ставка

Подробнее

МТС-Банк Лиц. №2268

Кредит «Рефинансирование»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 1 года до 5 лет

Срок

от 5,9 %

Ставка

Дополнительные деньги на любые цели. Объединение всех кредитов в один. Максимальная сумма до 5 млн. рублей.

Газпромбанк Лиц. №354

Кредит «Рефинансирование»

от 100 000 руб. до 5 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 5,5 %

Ставка

Подробнее

Банк ДОМ.РФ Лиц. №2312

Кредит «Рефинансирование»

от 100 000 руб. до 5 000 000 руб.

Сумма

от 2 лет до 7 лет

Срок

от 4,9 %

Ставка

Подробнее

Банк «ВТБ» Лиц. №1000

Кредит «Рефинансирование»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 6 месяцев до 7 лет

Срок

от 5,4 %

Ставка

Объединение до 6 кредитов и кредитных карт в один кредит. Дополнительные средства на любые цели.

Ситибанк Лиц. №2557

Кредит «Рефинансирование»

от 200 000 руб. до 5 000 000 руб.

Сумма

от 2 лет до 5 лет

Срок

от 8,5 %

Ставка

Подробнее

Азиатско-Тихоокеанский Банк Лиц. №1810

Кредит «Рефинансирование»

от 200 000 руб. до 5 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 8,8 %

Ставка

Подробнее

Московский Кредитный Банк Лиц. №1978

Кредит «Рефинансирование»

от 50 000 руб. до 3 000 000 руб.

Сумма

до 15 лет

Срок

от 7,9 %

Ставка

Подробнее

Быстрое принятие решения до 3 рабочих дней; безналичный перевод кредитных средств для погашения кредитов в других банках.

Райффайзенбанк Лиц. №3292

Кредит «Рефинансирование»

от 90 000 руб. до 3 000 000 руб.

Сумма

от 1 года 1 мес. до 5 лет

Срок

от 4,99 %

Ставка

Решение от 2 минут. До 5 кредитов и кредитных карт. До 2 млн. рублей.

Банк «АК Барс» Лиц. №2590

Кредит «Рефинансирование»

от 100 000 руб. до 2 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 6,9 %

Ставка

Подробнее

Сургутнефтегазбанк Лиц. №588

Кредит «Альтернативный»

от 1 000 руб. до 1 100 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 9,1 %

Ставка

Подробнее

Банк «ЗЕНИТ» Лиц. №3255

Кредит «Программа рефинансирования»

от 100 000 руб. до 3 000 000 руб.

Сумма

от 2 лет до 7 лет

Срок

от 9 %

Ставка

Подробнее

Банк «Левобережный» Лиц. №1343

Кредит «Рефинансирование»

от 5 000 руб. до 3 000 000 руб.

Сумма

от 1 года до 5 лет

Срок

от 9,9 %

Ставка

Подробнее

Банк «Санкт-Петербург» Лиц. №436

Кредит «Рефинансирование»

от 50 000 руб. до 4 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 6,9 %

Ставка

Подробнее

Всероссийский Банк Развития Регионов Лиц. №3287

Кредит «Рефинансирование»

от 30 000 руб. до 5 000 000 руб.

Сумма

от 6 месяцев до 7 лет

Срок

от 8,8 %

Ставка

Подробнее

Какие банки рефинансируют кредитки без справок о доходах зарплатным клиентам

Перекредитоваться в банке, через который вам начисляется зарплата, — самый простой и выгодный вариант. Таким клиентам предлагают наиболее низкие процентные ставки, а пакет документов ограничивается паспортом и любым вторым документом.

Рассмотрим пять банковских программ с наиболее привлекательными условиями.

ВТБ

В этот банк зарплатные клиенты могут предоставить лишь три документа: паспорт, номер СНИЛС и реквизиты для погашения действующих кредитов.

Рефинансировать можно от 50 тыс. до 5 млн. рублей. Процентная ставка — от 7,5 до 17,2 годовых (зависит от наличия договора страхования). Максимальный срок кредитования — 7 лет.

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

МТС-Банк

Если вы получаете официальную зарплату на карту МТС-Банка, то для рефинансирования кредитных карт сторонних банков понадобится один лишь паспорт.

Условия и требования:

- ставка — 8,4–20,9% годовых;

- максимальная сумма — 5 млн. руб.;

- минимальная сумма — 50 тыс. руб.;

- срок — от 1 до 5 лет;

- возраст заемщика — 20–70 лет.

Минимальный срок пользования рефинансируемыми кредитками — 4 месяца.

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

Хоум Кредит Банк

Здесь зарплатные клиенты тоже обойдутся одним лишь паспортом. Оформить займ можно по ставке от 9,9%. Максимальная сумма — 1 миллион рублей. Срок — до 5 лет.

Визит в банк необязателен, достаточно подать заявку в режиме онлайн, и в случае ее одобрения банк самостоятельно переведет деньги на необходимые реквизиты.

В Хоум Кредит заемщик имеет возможность получить дополнительные средства — до 500 тысяч сверх рефинансируемой суммы.

от

9.9%

10 000 — 1 000 000 ₽

от 12 месяцев до 5 лет

Открытие

Особые условия своим клиентам предлагает банк Открытие. Рефинансировать кредитные карты других банков здесь можно по паспорту, без дополнительных документов.

Тарифы в этом банке привлекательные:

- ставка — от 6,9% годовых;

- сумма — до 5 млн. рублей;

- срок — до 5 лет.

Принять решение по выдаче банк может за три минуты, в режиме онлайн. Всем клиентам Открытие предлагает бесплатную дебетовую карту с кэшбэком.

от

6.9%

50 000 — 50 000 000 ₽

от 24 месяцев до 5 лет

Райффайзенбанк

Зарплатные клиенты Райффайзенбанка для оформления рефинансирования должны предоставить только паспорт. Условия здесь одни из самых выгодных: процентная ставка от 7,99 до 11,99% годовых. Сумма кредитования — до двух миллионов рублей. Срок — 13—60 месяцев. Рефинансировать можно до четырех кредитных карт. Предусмотрена возможность получения дополнительных средств.

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

МТС Банк

Благодаря программе рефинансирования от МТС Банка можно уменьшить процентную ставку и снизить кредитную нагрузку. Организация работает с займами по кредитным картам, автокредитам, задолженностью наличных средств. Максимальная сумма достигает 5 млн рублей, а ставка составляет 8.4% годовых. При оформлении нового договора можно уменьшить переплату, выбрать дату погашения кредита, изменить срок займа и объединить все задолженности.

Для участия в программе необходимо заполнить заявку на сайте или сообщить данные оператору колл-цента. В течение пары минут банк принимает решение и уведомляет физическое лицо в СМС-сообщении. Получить деньги на погашение кредита в финансовой организации можно в онлайн-банке, при посещении отделения или в салоне связи МТС в Москве, Санкт-Петербурге, Екатеринбурге, Челябинске и Нижнем Новгороде.

Кроме суммы на погашение задолженности (рефинансирования), клиент может получить дополнительные средства на улучшение благосостояния. Для частичного или полного погашения не нужны дополнительные заявления, достаточно перевести деньги на кредитный счет и МТС банк автоматически спишет средства на погашения долга.

УРАЛСИБ — От 5% на любые суммы

- Ставка — от 5% до 18.6% годовых

- Сумма — от 100 000 до 2 000 000 руб.

- Возраст — от 23 до 70 лет

- Рассмотрение — До 2 дней

- Срок — от 13 месяцев до 7 лет

В банке УРАЛСИБ программа рефинансирования не выделена в отдельный продукт — погашение действующих потребительских кредитов в сторонних банках здесь входит в тариф по кредиту на потребительские нужды. Соответственно, условия такого объединенного кредита одинаковы и для новых заемщиков, и для тех, кто хочет погасить с помощью УРАЛСИБ существующую задолженность.

Тарифы этого финансового учреждения особых вариантов не оставляют — оформлять страхование нужно, иначе процент по кредиту будет довольно большим. Если страховка оформлена, рефинансировать прежний кредит можно будет по минимальной ставке — от 5,5% до 7,5% годовых. Если страховки нет, ставка будет находиться в диапазоне от 16,9% до 18,6% в год.

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

Уменьшение переплаты банку

Выгоды от рефинансирования для клиентов банков очевидны. Занимать деньги под низкий процент всегда интереснее, чем под высокий. Допустим, 2 года назад человек оформил займ на 150 тысяч рублей под 15% годовых. Деньги у банка он взял на 5 лет. При внесении аннуитетных платежей переплата финансистам получится 64 109 рублей.

Если сегодня точно такую же сумму взять в кредит по ставке на 3,5% ниже (под 11,5% годовых), то итоговая переплата составит 47 933 рубля. Экономия заемщика от снижения процентной ставки в данном случае — 16 176 рублей. Эти деньги человек может направить на другие нужды.

Снижение ежемесячного платежа

Другой возможный эффект от реструктуризации кредита — уменьшение размера ежемесячного платежа. Эта опция интересна тем заемщикам, для которых существующая долговая нагрузка по тем или иным причинам стала чрезмерно высокой.

Для иллюстрации выгоды возьмем точно такой же займ — 150 тысяч рублей на 5 лет под 15% годовых. Оформив ссуду, заемщик должен будет ежемесячно вносить в банк 3 568 рублей. Допустим, два года человек выплачивал кредит без затруднений. Однако затем у него возникла потребность снизить ежемесячный платеж.

За это время основной долг заемщика уменьшился со 150 тысяч до 100 тысяч рублей. Если рефинансировать эту сумму под те же самые 15% годовых на следующие 5 лет, то ежемесячный платеж банку станет 2 378 рублей (на 1 190 рублей меньше). А если заемщик оформит новый кредит по сниженной ставке 11,5%, то ежемесячный платеж будет 2 200 рублей (уменьшится на 1 368 рублей). Долговая нагрузка на семейный бюджет снизится.

Объединение нескольких кредитов в один

Если у человека 3-4 кредита в различных банках, то совокупный платеж по ним может превышать половину его заработка. Платежи по этим займам необходимо вносить в разные сроки. При этом приходится переводить деньги на разные счета, либо посещать отделения банков по нескольким адресам.

Если рефинансировать все имеющиеся займы и объединить их в один, то:

- получившийся платеж станет меньше, чем совокупные выплаты нескольким кредитным учреждениям;

- существенно упростится процедура расчета с заимодавцем.

Сравнительная таблица банков

Вопрос рефинансирования кредита в 2020 году для многих заемщиков остается актуальным. Поскольку идет тенденция к снижению процентных ставок по займам, значительная часть потребителей ищут способы, как удешевить старые невыгодные ссуды. В таблице приведены данные банков, которые предлагают рефинансировать кредит под низкий процент. Многие банки практикуют предоставление возможности получения дополнительных денег на личные нужды.

В основном удастся получить для перекредитования сумму до пяти миллионов рублей. Максимальный срок для такой услуги предлагают на рефинансирование ипотеки — до пятнадцати лет. В данном списке указаны банковские организации с высоким процентом одобрения (хоть ста процентами положительных решений по рефинансированным кредитам похвастаться не может ни один). Тем, кому ранее отказали в одном из финансовых учреждений, рано отчаиваться. Стоит попробовать заключить кредитный договор с другим банком.

| Название | Минимальная годовая ставка (%) | Максимальная сумма (млн) | Максимальный срок (лет) | Минимальный возраст | Дополнительная информация |

| Альфа Банк | 10,99 | 3 | 5 | 21 год | До 5 кредитов |

| Открытие | 9,9 | 5 | 5 | 21 год | Рефинансирование кредитных карт |

| УБРиР | 15 | 1 | 7 | 19 лет | Рефинансирование нескольких кредитов |

| Росбанк | 11,99 | 3 | 5 | 18 лет | Рефинансирование кредитных карт |

| Уралсиб | 9,9 | 5 | 7 | 23 года | Возможность получить дополнительные деньги |

| МТС Банк | 9,9 | 5 | 5 | 18 лет | Возможность получить дополнительные деньги |

Человеку, который имеет займ с невыгодной процентной ставкой, стоит рассмотреть услугу рефинансирования. Преимущества ее заключаются в том, что можно погашать новый заем под меньший процент на более длинный срок, чтобы снизить финансовую нагрузку на семью. Решая, стоит ли прибегать к перекредитованию, нужно просчитать, насколько меньшим станет ежемесячный взнос, и как изменится общая сумма переплаты по новому договору

Нужно взять во внимание общую стоимость нового кредита с учетом страховки и платных услуг. Более детальную информацию по условиям рефинансирования отдельного банка нужно искать на официальных сайтах, линии поддержки клиентов или обращаться в офис организации

При сравнении мы учли следующие критерии:

Проценты по кредиту

Надежность банка

Позиции в различных рейтингах

Сумма ежемесячных платежей

Услуга рефинансирования предлагается всеми крупными банками и такая же востребованная, как и кредит

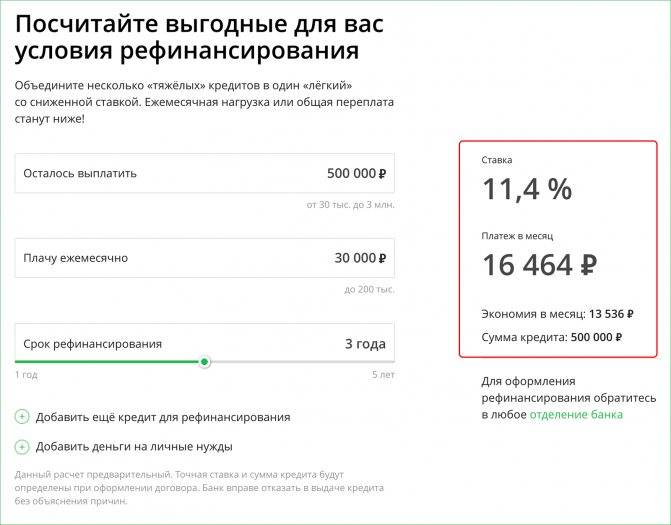

Чтобы выбрать подходящий вариант, ознакомьтесь со всеми условиями, рассчитайте, как изменятся ежемесячные платежи и сумма переплаты в онлайн-калькуляторе. Важно отметить, что вам понадобятся те же самые документы, что и при оформлении обычного кредита, а также справки о состоянии текущего. Закрываемый заем должен быть оформлен более 6 месяцев назад, в редких случаях этот показатель может снизиться до трех месяцев

Заявки на рефинансирование можно оставлять онлайн на сайте сразу нескольких подходящих по условиям банков, что позволяет экономить время.

Проанализировав значимые критерии, для вас мы подготовили ТОП-20 самых выгодных, на наш взгляд, программ рефинансирования потребительского кредита. Перечисленные банки входят в ТОП 1-50 банков России по размеру розничного кредитного портфеля в октябре 2020 года.

Для чего делать рефинансирование

Выбор нового займа связан с необходимостью сопоставления затрат на его открытие с процентом экономии от снижения процента по ставке

Важно выяснить, есть ли в Вашем финансовом учреждении штрафные санкции за досрочное закрытие кредита, узнать стоимость оформления нового кредита, посчитать сумму разницы между Вашим и сторонним банком. Разница в ставках должна составлять от 2 процентов, иначе смысла от рефинансирования нет

Если в Вашем кредитном договоре есть пункт, запрещающий досрочное погашение – рефинансировать кредит не получится. При подаче заявки на рефинансирование, новый банк оценивает множество параметров: Вашу кредитную историю, отсутствие просрочек, финансовое положение. Если эти пункты имеют нарушения, а Ваше материальное положение стало хуже, чем было – перекредитования Вам не видать.

Практически каждый из нас хотя бы раз сталкивался с заемными средствами – брал потребительский кредит, ипотеку, кредитную карту, ссуду на какие-либо цели – ведь это прекрасная возможность на сиюминутные прихоти и желания. Когда таких займов несколько – например, в разных банковских учреждениях – можно запутаться: процентные ставки различны, платежи не одинаковы, разные сроки уплаты. Все это ведет к начислению пени, порче кредитной истории и жизни в постоянном стрессе. Рефинансирование кредитов в других банках позволяет минимизировать все риски. Для чего проводится эта процедура? Рынок кредитования имеет тенденцию к изменению: растут и снижаются процентные ставки. Перекредитование имеющегося кредита дает шанс снизить процент, изменить сроки и снизить сумму платежа, изменить валюту займа, объединить несколько кредитов в один.

Снижение процентной ставки по кредиту

Снижение процентной ставки по кредиту – основная цель рефинансирования займов. Однако рефинансирование часто путают с другим понятием – реструктуризацией кредита. Реструктуризация кредита – это изменение условий кредитования Вашим банком по Вашему заявлению в рамках действующего кредитного договора. Однако, большинству кредитно-финансовых организаций это не выгодно, поэтому зачастую в реструктуризации отказывают, и на помощь приходит рефинансирование – новый договор на кредитование. Если ставка в процентах составляет разницу меньше двух – игра не стоит свеч, рефинансирование будет невыгодно – хотя бы посчитать затраты на его переоформление.

Снижение ежемесячного платежа

Бывает жизненная ситуация, когда у Вас появляется сразу несколько обязанностей по ежемесячным выплатам. Например, в дополнение к действующему кредиту на авто, Вы взяли ипотеку. Однако сумма платежей слишком велика и представляет для Вас серьезную финансовую нагрузку – можно обратиться за перекредитованием на более долгий срок под меньший процент.

Объединение кредитов в один

Перекредитование так же способно объединить несколько кредитов в разных банках с разным сроком, процентной ставкой, валютой кредита – в один удобный заем. Удобство очевидно – Вы платите один платеж вместо нескольких, платеж вноситься один раз в месяц и в один банк. Не нужно больше держать в голове даты, суммы и разные банки, где необходимо погашать свои кредитные обязательства.

Освобождение залога по кредиту

Такие формы займов, как автокредит или ипотека, например, в качестве залога используют объект кредитования. Фактически, до выплаты кредита в полном объеме Ваше авто или квартира – собственность банка, и в Ваше распоряжение она переходит только после внесения последнего платежа и подписания документов о закрытии договора. Однако при рефинансировании есть возможность освободить имущество из залога – многие финансово-кредитные организации позволяют рефинансировать серьезные суммы без обеспечения или с поручительством. Таким образом, высвобождается залог, которым Вы будете вправе распоряжаться по своему усмотрению.

Как рефинансируется кредит

Перед получением кредита заемщику рекомендуется изучить условия действующего договора

Важно освежить в памяти перечень условий, выдвигаемых банком:

- Помесячную разбивку — какая часть средств из взноса идет на погашение основной части и процентов..

- Количество оставшихся выплат.

- Сумму общих расходов на выплату долга, страхование.

После этого нужно изучить программы рефинансирования, по которым проходят потребительские кредиты в банках, предлагающих погасить заем

Важно уточнить, какие сроки и ставки предлагают организации, чтобы понять, насколько выгодными они будут.

Подача заявления в банк

Когда заемщик определился с банком, можно подать заявление на рефинансирование кредита. В 2019-2020 году многие организации дают возможность подать онлайн заявку, чтобы получить кредит в банке . Заемщик указывает в онлайн-анкете свои данные и отправляет ее на рассмотрение для рефинансирования.

Затем консультант приглашает потенциального клиента на собеседование. Гражданину необходимо взять с собой следующие документы:

- Анкета.

- Паспорт.

- Справки о трудоустройстве, подтверждающие наличие официальной работы.

- Копия трудовой книжки, заверенная руководителем.

- Договор имеющегося кредита с графиком внесения платежей.

В некоторых случаях требуются дополнительные документы. Например, если долг не обычный потребительский, а ипотечный, для рефинансирования кредита в новом банке нужно:

- Справка из прошлого банка, подтверждающая согласие на передачу долга.

- Справка из старого банка об отсутствии дополнительных соглашений.

- Справка об остатке долга.

Если с документами будет все в порядке, то клиент получит одобрение. Потребуется еще раз прийти к менеджеру и подписать новый договор.

Рефинансированный кредит: нюансы

Второй кредит можно получить под залог недвижимости. В этом случае квартиру или дом после подписания договора нужно перерегистрировать на кредитора. До и после перерегистрации процентная ставка будет разная. Пока в собственности банка нет квартиры заемщика, ставка остается высокой. Как только банк получает жилье во временное владение, условия по кредиту становятся более выгодные и ставка снижается.

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Май 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

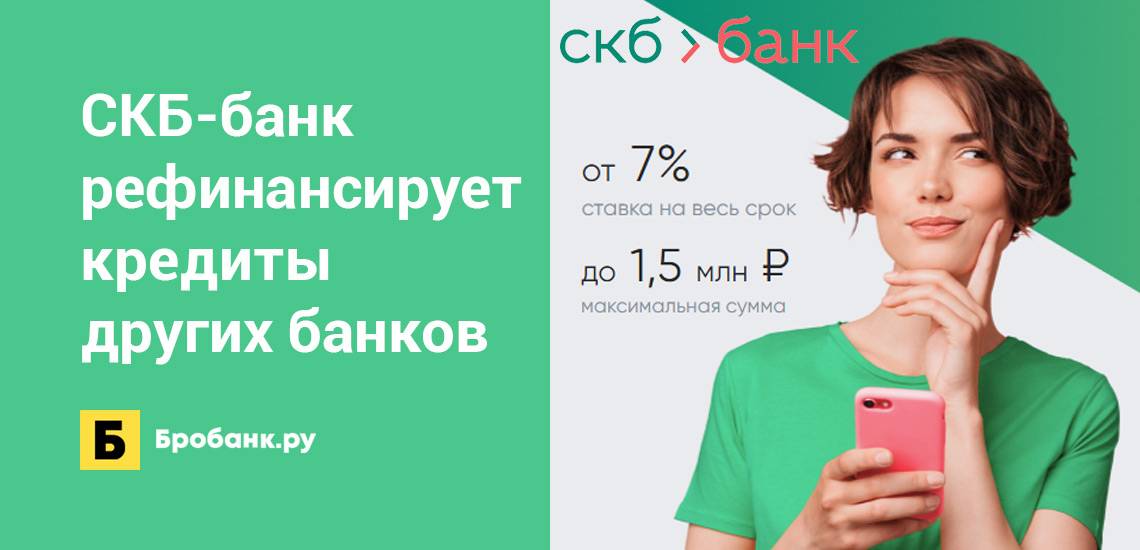

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, не зависящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

10 место. Рефинансирование (БКС Банк)

10 место

Входит в группу БКС – крупнейшую российскую организацию, которая работает на рынке ценных бумаг. Предоставляет клиентам банковские и инвестиционные услуги. БКС сильно ограничивает типы и число рефинансируемых долгов . При оформлении заявки онлайн процентная ставка снизится.

Условия

БКС предлагает низкие ставки, но ограничивает условия рефинансирования.

Удобство

Типы покрываемых долгов ограничены.

Оформление

Решение принимается за несколько дней.

Надежность

Крупный и надежный сибирский банк.

Доступность

Для заявки требуется стандартный пакет документов.

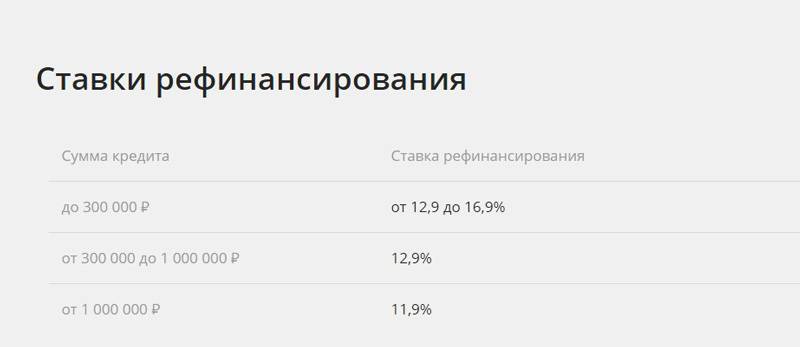

- Число рефинансируемых долгов до 4

- Типы рефинансируемых кредитов потребительские, кредитные карты,

- Сумма кредитадо 1 500 000 рублей

- Срок кредитадо 60 месяцев

- Процентная ставкаот 12,9% годовых

- Требования к заемщикувозраст от 25 лет, регистрация и работа в регионе присутствия банка, стаж на последнем месте работы от 6 месяцев, стационарный телефон

- Необходимые документызаявление, паспорт, второй документ, трудовая книжка или договор, подтверждение дохода любым способом, документы по рефинансируемым кредитам

- Способ оформленияв отделении банка с онлайн-заявкой

- Сроки оформлениядо 3 дней

Преимущества

- Сниженная ставка при оформлении онлайн

- Можно оформить для валютных кредитов

- Не требуется оформление страховки

Недостатки

- Небольшая сумма рефинансирования

- Только для потребительских кредитов и кредитных карт

Подробнее

Лучше всего оформить рефинансирование в крупном банке – например, ВТБ, Сбербанке или Райффайзене. Они предлагают удобные условия для перекредитования, предъявляют доступные требования к заемщикам и его долгам. Также можно отметить предложения Альфа-Банка и ПСБ из-за некоторых условий. Узнать об основных условиях рефинансирования в крупных кредитных организациях вы можете в этой таблице:

| Название и банк | Типы рефинансируемых кредитов | Сумма кредита | Срок кредита | Процентная ставка |

| Рефинансирование (Промсвязьбанк) | Потребительские кредиты, кредитные карты | До 3 000 000 рублей | До 84 месяцев | От 5,5% годовых |

| Рефинансирование (МТС Банк) | Потребительские кредиты, автокредиты, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 6,9% годовых |

| Рефинансирование (УБРиР) | Потребительские, автокредиты, ипотечные, кредитные карты | До 5 000 000 рублей | До 120 месяцев | От 6,5% годовых |

| Рефинансирование (Открытие) | Потребительские кредиты, кредитные карты | До 5 000 000 рублей | До 60 месяцев | От 5,5% годовых |

| Рефинансирование (ВТБ) | Потребительские кредиты, автокредиты, ипотечные, кредитные карты | До 5 000 000 рублей | До 84 месяцев | От 6% годовых |

| Рефинансирование (Сбербанк) | Потребительские кредиты, автокредиты, ипотечные, кредитные карты, овердрафт | До 5 000 000 рублей | До 60 месяцев | От 10,9% годовых |

| Рефинансирование (Райффайзенбанк) | потребительские кредиты, автокредиты, ипотечные, кредитные карты | До 2 000 000 рублей | До 60 месяцев | 7,99% годовых |

| Рефинансирование (Альфа-Банк) | Потребительские кредиты, ипотечные, кредитные карты | До 3 000 000 рублей | До 84 месяцев | От 5,5% годовых |

| Рефинансирование (Уралсиб) | Потребительские кредиты, автокредиты, ипотечные, кредитные карты | До 2 000 000 рублей | До 84 месяцев | 5,5% годовых |

| Рефинансирование (БКС Банк) | Потребительские кредиты, кредитные карты | До 1 500 000 рублей | До 60 месяцев | От 12,9% годовых |

Чтобы оформить кредит на рефинансирование, необходимо учесть большое количество условий. Кроме сумм, сроков и процентов это количество и типы кредитов, которые можно перекредитовать. В противном случае это предложение окажется для вас неэффективным.

Наиболее удобные условия рефинансирования предлагает Промсвязьбанк. В нем можно перекредитовать до шести любых кредитов – потребительских, ипотечных, автокредитов или кредитных карт. Кредит предлагает крупную сумму под низкий процент, но требует достаточно большой пакет документов.