Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Красногорске на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Красногорска. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Красногорска, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Красногорске в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Ипотека под залог имущества

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая в Красногорске

Как взять ипотеку: пошаговая инструкция

Шаг первый.

Заемщику нужно изначально определить свои финансовые возможности:

- какая сумма потребуется на приобретение недвижимости;

- достаточно ли средств для внесения первоначального взноса;

Позволят ли ежемесячные доходы своевременно оплачивать кредит в полном размере.

Шаг второй.

Выбрать банк, который предоставляет подходящие условия оформления кредита. Для этого заемщик должен ознакомиться с программами ипотечного кредитования на официальных сайтах банковских учреждений. Нужно выбирать наиболее оптимальную процентную ставку.

Шаг третий.

Собрать пакет документов. В него входит следующее:

- копии паспортов заемщика и созаемщика;

- копия свидетельства о браке (заключение/расторжение);

- копии свидетельств о рождении детей;

- копии паспортов детей в возрасте 14-18 лет;

- копия СНИЛС и ИНН заемщика и созаемщика;

- копия военного билета или приписного свидетельства для мужчин в возрасте до 27 лет;

- копия водительского удостоверения и справки из психоневрологического диспансера (если потребуется);

- копии документов, подтверждающих отсутствие задолженности по оплате коммунальных платежей по месту проживания;

- справка о составе семьи;

- копия трудовой книжки, заверенная работодателем;

- справка о доходах по форме 2-НДФЛ с места работы за 6-12 месяцев;

- анкета заемщика (ее можно скачать на официальном сайте банка или обратиться за ее получение непосредственно в отделение).

- нотариально заверенное согласие супруга или супруги на передачу приобретаемого имущества в залог.

Стоит учесть, что у справок есть определенный срок действия. Банк не имеет право принять их в рассмотрение, если он уже прошел. Если же у заемщика имеются действующие кредиты, он должен предоставить кредитные договоры с расшифровкой ежемесячных платежей.

Шаг четвертый.

После того, как банк одобрил выдачу ипотеки, можно приступать к поискам жилья. Для этого заемщик оценивает все возможные варианты. Как правило, на поиск квартиры отводится не более 3-х месяцев. Если заемщик не укладывается в этот срок, он должен обновить справки о доходах с места работы.

Шаг пятый.

Если квартира выбрана, заемщик заключает с банком предварительный договор. В нем указаны сроки предоставления кредита, его условия оформления и погашения, основная сумма долга и ответственность сторон. После этого передают задаток в размере, который указан в предварительном договоре.

Шаг шестой.

Так как заемщик уже предоставил банку необходимые документы для оформления ипотеки, ему остается только оценить залоговое имущество. В это же время продавец квартиры оформляет документы на продажу. После предоставления всего необходимого, банк рассматривает заявку по получение ипотечного кредита, но только для приобретения уже конкретной квартиры.

Шаг седьмой.

На этом этапе оформляют страховку жилья и жизни заемщика. Она является обязательной. Не стоит забывать о том, что если квартира куплена на вторичном рынке, лучше застраховать титул. Он защитит заемщика от потери финансов в случае возврата прав собственности на квартиру к предыдущему собственнику.

Шаг восьмой.

На этом этапе происходит заключение кредитного договора. Заемщику оформляют выписку из государственного реестра о зарегистрированных правах на квартиру, проводят регистрацию ипотечного договора и договора об отчуждении имущества (договор купли-продажи). Продавец в это же время также оформляет договор об отчуждении недвижимого имущества. Все документы передают на регистрацию прав собственности. Процедура занимает около 5-7 дней.

После этого заемщик получает все документы с уже внесенными изменениями на его имя. Их нужно внимательно проверить. Далее, сделать нотариально заверенные копии полученных реестров, и передать сотруднику банка. Только после их проверки продавец получает оставшуюся сумму.

Льготная ипотека и не только. Что было с рынком в 2020-м

2020 год начинался, как и все прежние годы – никто не ждал рекордов в строительстве или ипотечном кредитовании, но перспективы отрасли в целом были неплохими. Так, прошло только полгода после полного перехода строительного рынка на эскроу-счета в долевом строительстве, хотя многие девелоперы еще заканчивали начатые ранее проекты, поэтому цены резко не выросли, а все желающие могли успеть подписать договор долевого участия по старым правилам.

Но уже в марте стало ясно, что обычным этот год не будет. Пандемия коронавируса начала «закрывать» на карантин целые отрасли – начав с туроператоров и авиакомпаний, в апреле в России отправили на вынужденный простой вообще почти всю экономику. Режим нерабочих дней повлиял и на строительный бизнес – где-то строительные работы запретили напрямую (пример – как в Москве), а где-то их не запрещали, но работы просто невозможно было выполнять в сложившихся условиях.

Все это обещало отрасли серьезные проблемы, но главная была впереди – из-за нерабочих дней и всеобщей самоизоляции практически все россияне потеряли в доходах. Число тех, кому было по карману новое жилье (даже в ипотеку), резко сократилось, а банки из-за карантина только ужесточили процедуры кредитования.

Ситуацию нужно было как-то спасать, и вот правительство делает совершенно неожиданный шаг – вводит льготную ипотеку под 6,5% годовых. И, в отличие от уже действующих программ, новая была доступна клиентам без каких-либо условий. Требования по самой недвижимости тоже были вполне стандартными:

- по программе можно купить жилье только в новостройках;

- стоимость – до 6 миллионов в регионах и до 12 миллионов в Москве и Санкт-Петербурге с областями;

- первоначальный взнос – не менее 15% стоимости жилья;

- все требования к заемщикам – как в стандартных программах ипотечного кредитования;

- банки имеют право обуславливать льготную ставку договором добровольного страхования заемщика.

Учитывая, что государство компенсирует разницу между ставкой в 6,5% годовых и определенной цифрой (ключевая ставка с надбавкой), банки могут достаточно гибко менять условия, чтобы привлечь больше клиентов. Пока дальше всех зашел Промсвязьбанк с рекордно низкой ставкой в 5,85% годовых (что даже ниже стандартных 6% по «семейной» ипотеке).

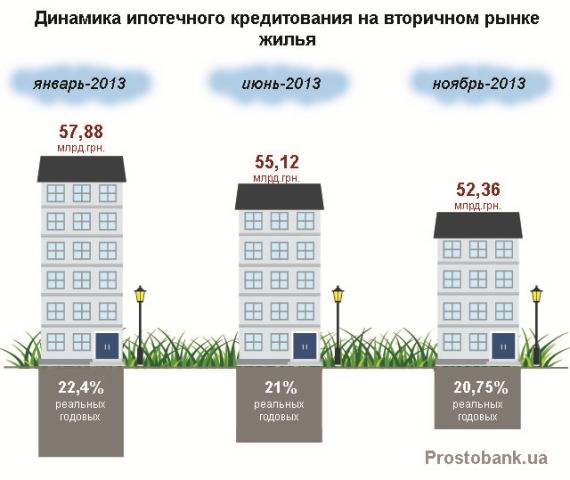

В целом, программа льготной ипотеки достигла своей цели – россияне начали активно скупать жилье в ипотеку, даже несмотря на снижение доходов и возможную вторую волну коронавируса.

За первые 3 квартала 2020 года банки выдали ипотечных кредитов на 2,7 триллионов рублей, что всего на 100 миллиардов рублей меньше, чем за 2019 год (и на 300 миллиардов меньше, чем в 2018-м).

Но программа льготной ипотеки «перегрела» рынок недвижимости – так как клиенты буквально скупали все жилье в новостройках, девелоперы смело завышали цены. Так, по данным ЦИАН, в сентябре стоимость квартир в новостройках в городах-миллионниках выросла на 13% по сравнению с сентябрем прошлого года, другие агентства дают примерно такие же цифры. А, например, в Уфе цены за год выросли вообще на 27%, в Санкт-Петербурге – на 23%, в Нижнем Новгороде – на 21%. По сути, льготная ипотека дала новый импульс рынку, и этим воспользовались застройщики, компенсировав свои потери от пандемии.

По данным Минстроя, в III квартале 2020 года дороже всего жилье в Москве, а дешевле всего – в Кабардино-Балкарии:

Правда, у независимых аналитиков данные немного другие – в Москве ЦИАН насчитал среднюю стоимость жилья в новостройках на уровне 210,8 тысяч рублей за квадратный метр. А за цены около 30 тысяч рублей за квадратный метр вообще невозможно ничего построить (средняя себестоимость жилья в регионах – от 45-50 тысяч рублей за метр). Разгадка проста – официальные цифры от Минстроя нужны, чтобы рассчитывать по ним сумму жилищных субсидий, поэтому они рассчитываются по «особым» правилам.

А пока, считают аналитики, жилищный рынок в России перегрет, а ипотечный – рискует стать одним большим пузырем. Девелоперы зарабатывают более 100 миллиардов рублей выручки в месяц, но программа закончится уже в ноябре. Или не закончится – даже Владимир Путин предложил продлить ее и на 2021 год.

Но если программу продлят, чем это грозит рынку?

Отделения и филиалы банков, предоставляющих услугу в Ногинске

- Ногинск

- Московская область, Богородский городской округ, Ногинск, Трудовая улица, 4А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

- Дополнительный офис «Ногинск»

- Ногинск, улица Советская, 64

- Время работы:

- Пн.—Пт.: 10:00—19:00

- Дополнительный офис Ногинск

- Ногинск, мкр. Ногинск-5, улица Рогожская, 85

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-30 до 17-00 (без перерыва)

- Доп.офис №9040/01516

- Ногинск, улица 3-го Интернационала, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

- Мини-офис № 095

- Ногинск, улица 3-го Интернационала, 62

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

Где самые выгодные условия кредитования покупки вторички

Любой гражданин предпочитает купить жильё выгодно, в особенности это касается «ипотечников», так как переплата по кредиту не маленькая, приблизительно полная стоимость квартиры. Выгодно приобрети «вторичку» в кредит можно, если:

- Предоставить сертификат «материнского капитала» или «молодой семьи». Их можно использовать и на первый взнос, и на погашение уже имеющегося жилищного займа.

- Воспользоваться правом налогового вычета. Он составляет 13% от суммы приобретения и может составлять 260 000 рублей максимум за всю жизнь.

Граждане нашей страны могут воспользоваться такой привилегией подав в налоговые органы такую документацию:

- Паспорт.

- Договор купли-продажи.

- Правоустанавливающая документация (выписка из ЕГРН, свидетельство о праве собственности).

- Документы, подтверждающие оплату за ипотеку (обычно это чек, выписка перевода, платежка).

- Копия ИНН.

- Справка 2-НДФЛ.

- Заявление на возврат налогового вычета.

- Декларация 3-НДФЛ.

После подачи документов налоговый инспектор рассматривает заявление и правильность предоставленной документации от 2 до 4 месяцев. Затем письменно или устно уведомляет о своём решении заявителя.

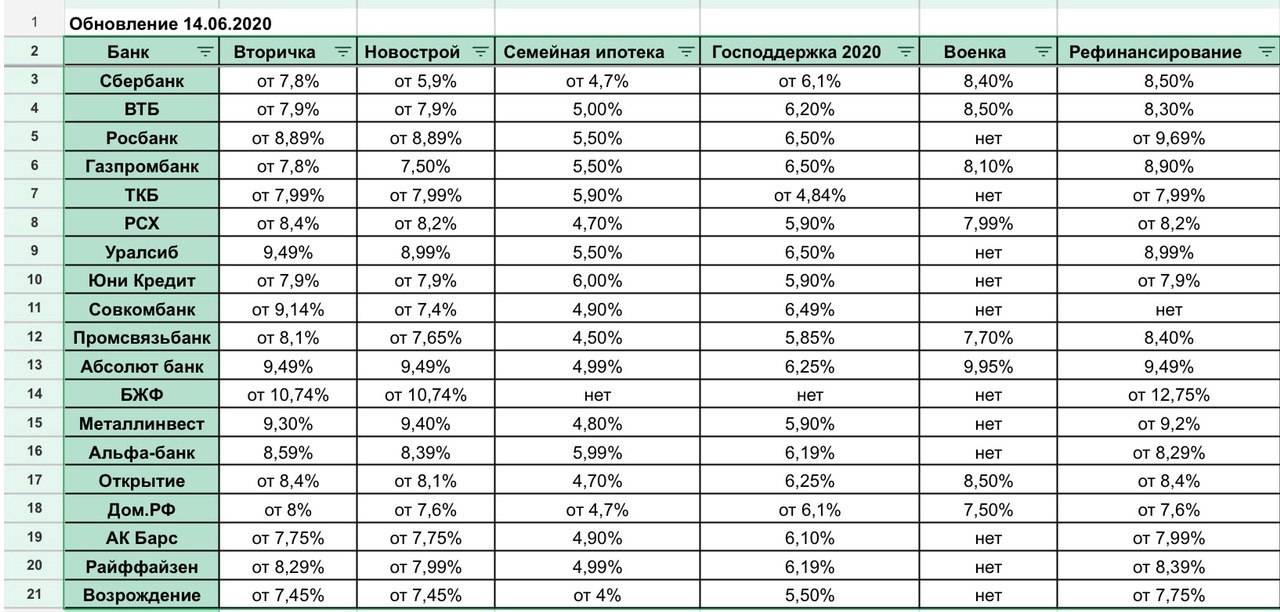

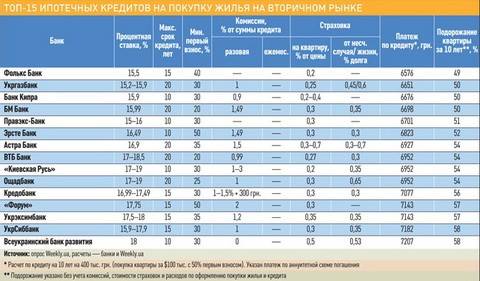

Если брать в сравнение банки и их программы для кредитования вторичек, то самыми выгодными и популярными на сегодня будут:

- Сбербанк. Процентная ставка 9,1%, первый взнос 15%. Ставка для молодых семей 8,6%.

- ВТБ и Банк Москвы. Ставка 9,1, взнос 15%. Для зарплатников взнос будет 10%. Если квадратура квартиры более 65 метров, то ставка составит 8,9%.

- Газпромбанк. Ставка 10, взнос 20. Для газовиков 15% первый взнос, для крупных партнеров 15%.

- Россельхозбанк. Процентная ставка 10,25, первоначальный взнос 15%. 10% первый взнос для молодой семьи.

- Райффайзенбанк. Ставка 10,99%, взнос 15%.

Несколько советов при выборе программы:

- Подыскать вариант недвижимости. В нашем случае это вторичный рынок.

- Рассмотреть подробно специальные государственные льготные программы, возможно под какую-то гражданин и подойдет, а лучше если под несколько.

- Подобрать банк с более выгодной ставкой можно, проштудировав интернет.

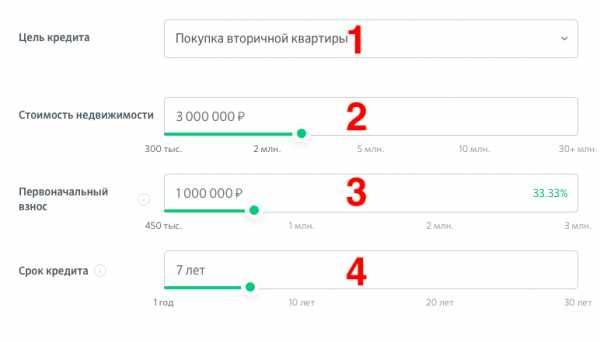

- Вычислить ежемесячный платеж можно самостоятельно, используя кредитный калькулятор.

Отделения и филиалы банков, предоставляющих услугу в Королёве

- Доп.офис №9040/00812

- Королёв, улица Гагарина, 12/14

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:30 до 18:30Вт.:с 09:30 до 18:30Ср.:с 09:30 до 18:30Чт.:с 09:30 до 18:30Пт.:с 09:30 до 18:30

- Дополнительный офис «Проспект Космонавтов»

- Королёв, проспект Космонавтов, 33к1

- Время работы:

- Пн.-Пт.: 10:00—21:00Сб.: 10:00—19:00

- Отделение «Королевское»

- Королёв, мкр. Болшево, улица Горького, 33А

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

- Отделение «Проспект Королева»

- Королёв, проспект Королёва, 5Дк1

- +7 495 777-17-17

- Время работы:

- Пн–Пт: 10:00-20:00Сб: 10:00-17:00

- Дополнительный офис «Королев»

- Королёв, улица 50-летия ВЛКСМ, 4Г

- Время работы:

- Пн.—Пт.: 10:00—19:00

Что учесть при выборе квартиры

Чтобы избежать проблем при оформлении кредита, будущему владельцу квартиры стоит самостоятельно оценить, насколько она подходит для ипотеки. Сделать это достаточно просто:

- Выбирайте квартиры в домах с хорошим состоянием, достаточно «свежей» постройки, в оживленных районах.

- При осмотре оцените реальное состояние коммуникаций, стен, окон, ремонта, техники и т.д. – все это существенно влияет на оценочную стоимость квартиры.

- Сравните названную продавцом цену со средними на квартиры со схожим состоянием в этом районе. Если цена существенно ниже или выше, это может стать стоп-фактором дл банка (в первом случае высок риск мошенничества продавца, во втором – кредит будет рассчитан исходя из рыночной стоимости, остальное придется доплачивать из своего кармана).

- Обязательно изучите документы о наличии/отсутствии обременений. Такие данные предоставляются всем желающим, обратившимся в кадастровую палату с заявлением и паспортом.

- Узнайте о наличии перепланировок, уточните их законность.

Если все пункты успешно пройдены, можно договариваться с продавцом о том, что квартира будет приобретаться за счет ипотечного кредита. Имейте в виду, что устная предварительная договоренность никак не гарантирует вам, что собственник не продаст квартиру за наличные до того, как вы закончите оформление кредита.

Требования к заемщикам

Прежде, чем подавать заявку, стоит ознакомиться с критериями, по которым банк отбирает заемщиков. В зависимости от банка, перечень требований может дополняться. Однако большинство банков оформляют ипотеку на вторичку, опираясь на стандартные условия.

Важные условия для банков

А именно, заемщик должен:

- Быть гражданином РФ;

- Не младше 23 и, на момент внесения последнего платежа по ипотеке, не старше 60 (некоторые банки ставят порог в 21-70 лет);

- Место регистрации и трудоустройства должно находиться в регионе расположения банка;

- Не меньше 1 года общего стажа;

- Не меньше полугода стажа на последнем рабочем месте;

- Наличие постоянного дохода в достаточном размере;

- Отсутствие судимостей;

- Хорошая кредитная история.

Дополнительные расходы

Несмотря на то, что существует множество информационных материалов на эту тему, а банки предоставляют максимально полные сведения о процедуре ипотечного кредитования, для многих заемщиков становится неприятным сюрпризом наличие значительных дополнительных расходов, с которыми сопряжена процедура выдачи ипотеки. Поэтому остановимся на этом моменте подробнее:

- При кредите на вторичное жилье потребуется независимая оценка квартиры. Она производится компаниями, аккредитованными банком, и за счет будущего заемщика. Стоимость такой процедуры может колебаться от 3-5 до 10-20 тысяч рублей.

- Исходя из вычисленной рыночной цены, банк по определенным правилам определяет залоговую стоимость квартиры. Разница в среднем составляет 15-20 процентов, и оплатить их заемщику самостоятельно. Простой пример: владелец квартиры готов продать ее за 2 миллиона рублей. Оценочная компания определила рыночную стоимость: 1,9 миллиона. Банк отнял 15%, учитывая возможный износ квартиры, затраты на ее реализацию и т.д., и готов предоставить кредит в размере 1,615 млн рублей. Следовательно, заемщику нужно будет доплатить владельцу 385 тысяч рублей.

- При ипотечном кредитовании страхование предмета залога является обязательным, причем только в одобренных банком компаниях. Риски, от которых необходимо застраховать жилье, также определяются кредитором. Стоимость страховки может быть весьма значительной, поэтому банки часто предлагают включить ее в сумму кредита. С одной стороны, это уменьшает траты заемщика на первом этапе, с другой – на сумму страховки также начисляются проценты.

- Многие банки также требуют оформление страхования жизни заемщика, так как стремятся снизить свои риски в течение долгого срока кредита.

- Все затраты, связанные с получением справок, выплатой пошлин, оформлением документов, также ложатся на плечи покупателя квартиры.

- Разумеется, не стоит забывать о самой затратной части кредита – процентах по нему. Хотя ставки по ипотеке много ниже, чем по потребительским кредитам, долгий срок займа и его большая сумма приводят к тому, что и размер выплачиваемых процентов становится весьма ощутимым.

Почему покупатели выбирают вторичку

Обычно заёмщики выбирают вариант вторичного жилья, потому что:

Если сравнивать с первичным рынком, то процедура проще на «вторичке».

В квартире сразу можно проживать, не нужно делать капитальную отделку.

Такое жильё можно встретить в любом районе

Неважно в городе или посёлке.

Доступность цены и выгода ипотечных условий. Программ кредитования на вторичный рынок в разы больше.

Риск остаться без жилья отсутствует, не как с «долёвками».

Банки более охотно кредитует именно этот сегмент рынка, потому что риски для покупателя отсутствуют. И всегда идёт навстречу покупателю вторичного жилья, предоставляя массу ипотечных программ.

Сравните условия по ипотеке на готовое жилье в банках Зеленограда

| % ставка годовых | Сумма (руб.) и срок | Возраст | Выгодные условия | Подробнее | |

|---|---|---|---|---|---|

5.74 | от 300 000 руб. до 6 000 000 руб. | возраст 20-75 |

| ||

Ипотека на вторичном рынке в банке Транскапиталбанк | |||||

7.7 | от 300 000 руб. до 15 000 000 руб. | возраст 21-75 |

| ||

Ипотека на готовые квартиры в банке Сбербанк | |||||

7.77 | от 500 000 руб. до 30 000 000 руб. | возраст 21-65 |

| ||

Вторичный рынок в банке Промсвязьбанк | |||||

0.1 | от 300 000 руб. до 15 000 000 руб. | возраст 21-75 |

| ||

Ипотека на новостройки в банке Сбербанк | |||||

3.2 | от 300 000 руб. до 12 000 000 руб. |

| |||

Ипотечные программы в банке Росбанк | |||||

4.99 | от 1 000 000 руб. до 12 000 000 руб. | возраст 21-65 |

| ||

Ипотечные программы Райффайзенбанка в банке Райффайзенбанк | |||||

5.29 | от 300 000 руб. до 12 000 000 руб. | возраст 20-85 |

| ||

Ипотека с господдержкой для семей с детьми в банке Совкомбанк | |||||

5.74 | от 300 000 руб. до 6 000 000 руб. | возраст 20-75 |

| ||

Ипотека на первичном рынке в банке Транскапиталбанк | |||||

5.79 | от 600 000 руб. до 50 000 000 руб. | возраст 21-70 |

| ||

Ипотека в банке Альфа-банк | |||||

5.9 | до 12 000 000 руб. | возраст 18-65 |

| ||

Ипотека с господдержкой в банке МТС-Банк | |||||

5.95 | от 1 300 000 руб. до 100 000 000 руб. | возраст от 18 |

| ||

Ипотечное кредитование в банке Московский кредитный банк | |||||

5.99 | от 500 000 руб. до 50 000 000 руб. | возраст от 18 |

| ||

Ипотечные программы в банке Открытие | |||||

5.99 | от 600 000 руб. до 12 000 000 руб. | возраст 18-70 |

| ||

Ипотека с господдержкой в банке Уралсиб | |||||

6.1 | до 12 000 000 руб. |

| |||

Ипотека с господдержкой 2020 в банке ВТБ | |||||

6.24 | от 300 000 руб. до 12 000 000 руб. | возраст 20-75 |

| ||

Ипотека на первичном рынке в банке Инвестторгбанк | |||||

7.5 | от 100 000 руб. до 60 000 000 руб. | возраст 21-65 |

| ||

Ипотечное жилищное кредитование в банке Россельхозбанк | |||||

7.5 | от 100 000 руб. до 60 000 000 руб. | возраст 20-70 |

| ||

Ипотека «Новоселы» в банке Газпромбанк | |||||

7.65 | от 500 000 руб. до 30 000 000 руб. | возраст 21-65 |

| ||

Новостройка в банке Промсвязьбанк | |||||

7.9 | до 3 251 000 руб. | возраст от 21 |

| ||

Военная ипотека в банке Сбербанк | |||||

7.99 | от 500 000 руб. до 30 000 000 руб. |

| |||

Недвижимость в новостройке в банке Банк Зенит | |||||

8.8 | от 100 000 руб. до 8 000 000 руб. | возраст 21-65 |

| ||

Ипотека по двум документам в банке Россельхозбанк |

В какие сроки банк принимает решение о выдаче кредита в Зеленограде?

Срок рассмотрения кредитной заявки зависит от конкретного банка и составляет от 10 минут до 2 рабочих дней.

Как быстро я получу ответ?

Время рассмотрения заявки на потребительский или другой кредит зависит от банка г. Зеленоград. На предварительное решение потребуется от 5 минут.

Возможно ли досрочное погашение кредита?

Кредит наличными или на карту в банках Зеленограда можно погасить досрочно без каких-либо штрафов и комиссий. Более точную информацию вы всегда можете уточнить у банка-кредитора.

Как узнать переплату по кредиту в Зеленограде?

Рассчитайте размер переплаты и общую сумму погашения кредита с помощью кредитного калькулятора. Там же будет выведен график платежей. Это поможет оценить реальную выгоду условий кредитования.

Отделения и филиалы банков, предоставляющих услугу в Подольске

- Доп.офис №9040/01821

- Подольск, улица Свердлова, 9

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:30Вт.:с 09:00 до 19:30Ср.:с 09:00 до 19:30Чт.:с 09:00 до 19:30Пт.:с 09:00 до 19:30Сб.:с 09:00 до 17:00

- ДО «Подольский»

- Московская область, Подольск, Комсомольская улица, 1

- Время работы:

- Пн–Пт: 10.00-18.00;

- Отделение «Подольское»

- Подольск, Революционный проспект, 62

- +7 495 777-17-17

- Время работы:

- Пн–Пт: 10:00-18:00Сб: 10:00-17:00

- Подольск

- Московская область, Подольск, Февральская улица, 65

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

- Дополнительный офис Подольск

- Подольск, мкр. Климовск, улица Советская, 41/5

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году в Москве открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке Москвы, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопрос

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Льготное кредитование на приобретение вторичного жилья

В целях помощи гражданам государство ввело льготные программы жилищного кредитования. Обычно она имеет следующие преимущества:

- возможность оплаты ежемесячных платежей без комиссий;

- низкая процентная ставка от 9 до 11% годовых;

- если первоначальный взнос 20% от стоимости квартиры, то можно выбрать срок кредитования до 30 лет;

- льгота предоставляется на жильё первичного и вторичного рынка.

Обычно ко льготникам относятся:

- Многодетные семьи.

- Родители одиночки.

- Работники бюджетной сферы.

- Инвалидам и семьям с детьми-инвалидами.

- Военным. Есть даже такое понятие, как военная ипотека. Сертификат выдается участникам НИС (накопительная ипотечная система) после 3 лет службы.

- Ликвидаторам аварии Чернобыльской АС.

- Лицам, проживающих в непригодных условиях.

Чтобы получить льготную ипотеку необходимо:

- Написать заявление в администрации. В ней комиссия рассматривает заявку на оформление кредита (обычно смотрят на платёжеспособность гражданина, т. е. как и в банке и достоверность всей предоставленной документации).

- Сотрудники администрации через 5 рабочих дней выносят решение.

Также вступил в силу закон о льготной ипотеке в 6% с 2018 года. По постановлению правительства № 1711 от 30.12.2017 года ипотеку в 6% вправе получить семьи с двумя и более детьми. Более конкретные условия предоставления таковы:

- Семьям со вторыми детьми, рожденными после 2018 года.

- Семье с третьими и последующими детьми, рождёнными после 2018 года.

Требование к займу:

- Для новой ипотеки договор заключается в рублях не ранее 2018 года.

- Максимальная сумма не более 3 млн. рублей для областей РФ, а для Москвы и области до 8 миллионов рублей.

- Первый взнос 20%.

- Обязательное страхование жизни и здоровья заёмщика.

- Платежи аннуитетные.

Самым первым банком, принявшим решение выдавать кредит под 6% стал ВТБ. Какая выгода давать ипотеку под такой низкий процент? Банку ежемесячно от государства будет начисляться компенсация от недополученного процента.

Оформление поэтапно:

- Подготовить стандартную документацию, включающую в себя документы о рождении детей.

- Взять кредит по ставке 6%.

- Государство компенсирует банку недостающий процент.

При уже оформленной ипотеки поступают следующим образом:

- Заёмщик приходит в банк со свидетельствами о рождении и с просьбой о рефинансировании ипотечного займа.

- Банк подготавливает дополнительное соглашение.

- Стороны подписывают соглашение, и банк уменьшает ставку по кредиту.

- Государство вернет неполученный доход банку.

Ставка в 6% действует только 3 года при рождении второго ребенка и 5 лет при рождении третьего и последующего ребенка. Если в семье после 2018 года появились второй и третий ребенок, то срок льготной ипотеки составит 8 лет.

Какие документы нужно подготовить

Полный комплект документов для получения ипотечного кредита определяется каждым банком самостоятельно, поэтому мы перечислим основные:

- Документы, подтверждающие личность заемщика, созаемщика, поручителей.

- Сведения о трудовом стаже и занятости (копия трудовой книжки).

- Информация о доходах (2-НДФЛ, справка с места работы, налоговые декларации и т.д.).

- Сведения об имуществе в собственности.

- Данные об обременениях, постоянных расходах, обязательных платежах (алименты, выплаты по кредитам, аренда и т.д.).

- Информация об иждивенцах.

- Документы на приобретаемое жилье (техпаспорт, кадастровый паспорт, выписка из Росреестра, копия свидетельства на право собственности и т.д. по запросу банка).

- Предварительное соглашение с продавцом, включающее стоимость жилья.

От того, насколько достоверными и полными будут предоставленные в банк сведения, зависит скорость рассмотрения заявки на кредит, решение банка и предложенные вам условия кредитования.

На что обратить внимание при выборе банка

Одновременно с подбором квартиры следует озадачиться выбором банка-кредитора. Сейчас даже в небольшом городе можно найти 5-10 крупных банков, предлагающих ипотечные кредиты на вторичное жилье. Основные условия кредитования в них, как правило, мало отличаются

| Срок кредита | 1-30 лет |

| Возраст заемщика | 25-50 лет |

| Сумма кредита | 0,5-10 млн. руб. |

| Первоначальный взнос | 10-30% |

| Процентная ставка | 12-15% годовых |

Вместе с тем каждый банк может предъявлять свои требования к залогу, заемщику, стажу работы, регистрации, семейному положению и т.д. – или делать какие-то существенные послабления. Все эти детали могут как увеличивать или уменьшать процентную ставку, так и влиять собственно на выдачу ипотечного кредита. Чтобы найти самое лучшее предложение, заемщику нужно:

- Ознакомиться с кредитными программами всех банков, работающих в городе. Сделать это можно, не выходя из дома – на интернет-сайтах, как правило, представлены основные параметры кредитования и требования к заемщикам.

- Выберите самые выгодные предложения из тех банков, под чьи требования вы подходите. Имейте в виду, что указанная процентная ставка — как правило, нижняя планка. При рассмотрении заявки банк может ее существенно увеличить.

- Поэтому следующий этап – личное обращение в офисы выбранных банков. Так вы примете окончательное решение.

К сожалению, в случае с ипотекой непригодна действенная для обычных кредитов схема подачи заявки сразу в несколько банков. Вы можете только получить предварительное решение, но последующие действия по рассмотрению кредита нужно проводить только в одном банке – так как они требуют существенных денежных затрат. Поэтому определиться с банком-кредитором нужно на начальном этапе, а для этого заранее подготовить максимально информативный комплект документов: он поможет банкам сделать вам самое выгодное предложение.