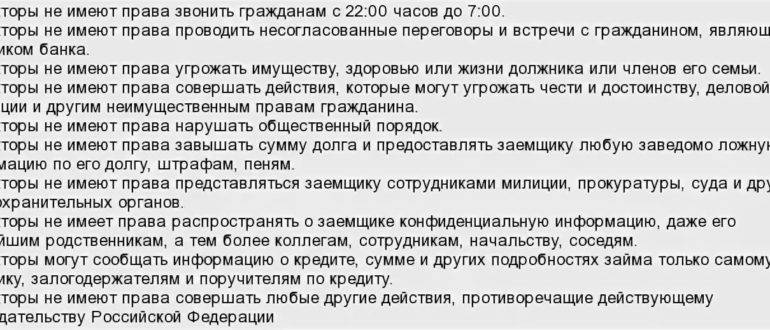

Как снять арест и блокировку с зарплатной карточки

Разблокирование банковской карточки, на которую зачисляется заработная плата, возможно при выполнении определенной последовательности:

- Для начала обращаются в службу федеральных приставов – к сотруднику, ведущему дело ответчика.

- У судебного пристава необходимо написать заявление с просьбой разблокировать карточку, поскольку теперь должник не может снять денежные средства для погашения задолженности.

- В заявлении указываются личные данные, номер карточки и номер заведенного исполнительного производства.

- Заявление подается в двух экземплярах. Оба отдают в канцелярию отдела для печати.

- Как только заявитель получил постановление о снятии ареста, ему лучше отнести его самостоятельно в банк – это быстрее и надежнее.

- Арест с карточки снимается в банке в течение нескольких дней.

Пример № 4. «Самый умный должник» и просто набрал долгов

Чем плох кредит? Тем, что берешь чужие деньги ненадолго, а отдаешь свои и навсегда.

Допустим, человек взял кредит в банке или в долг у друзей, вложился в недвижимость или «замутил» бизнес. А может он просто отправился мир посмотреть. Умом он понимает, что рано или поздно деньги нужно будет возвращать, но не готов с ними расстаться — с деньгами, разумеется, друзей-то можно новых найти еще раз несколько.

И чтобы не возвращать никому ничего герой нашего примера, решил объявить себя банкротом, предусмотрительно раздав перед этим все свое имущество, нажитое непосильным трудом, близким родственникам (ну или почти все).

Важно помнить, что финансовый управляющий вправе оспаривать подозрительные сделки, совершенные в течение трех последних лет до принятия судом заявления о признании должника банкротом, если целью таких сделок был вывод активов из-под носа кредиторов. Финуправляющий решил оспорить ваши сделки за три года до банкротства? Закажите звонок юриста

Финуправляющий решил оспорить ваши сделки за три года до банкротства? Закажите звонок юриста

То есть, сделки по дарению или продаже имущества по заниженной цене будут оспорены финансовым управляющим, а само имущество включено в конкурсную массу, для последующей реализации.

Если при таком возврате имущества в конкурсную массу попадет единственное жилье должника, то суд вправе отказать в применение к нему имущественного иммунитета. Так как должник своими юридическими действиями показал незаинтересованность в данном имуществе в качестве единственного жилья.

Кроме того, если в ходе процедуры банкротства судом будет установлено, что должник злоупотреблял своими правами, то это ему тоже выйдет боком. Он мог это делать непосредственно перед или во время процедуры банкротства. Например, поменял категорию помещения (перевел в жилое из нежилого).

Такие действия могут послужить основанием для отказа исключения указанного объекта недвижимости из конкурсной массы с его последующей реализацией.

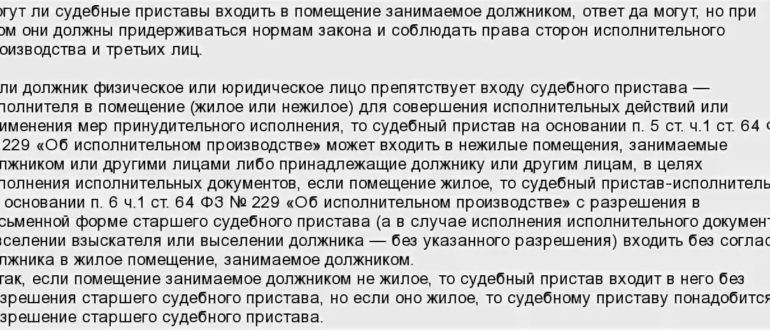

Даже если вам удастся отстоять свое единственное жилье в неравной схватке с финансовым управляющим или судебным приставом, то последний вправе наложить арест. Или установить запрет на распоряжение имуществом (запрет на совершение регистрационных действий), в том числе и на единственное жилье.

В случае наложения ареста или установления запрета на распоряжение имуществом, вы не сможете его продать, подарить, завещать, обменять или сдать в аренду. Кроме того установление запрета на распоряжение имуществом может также включать в себя запрет на вселение и регистрацию новых проживающих.

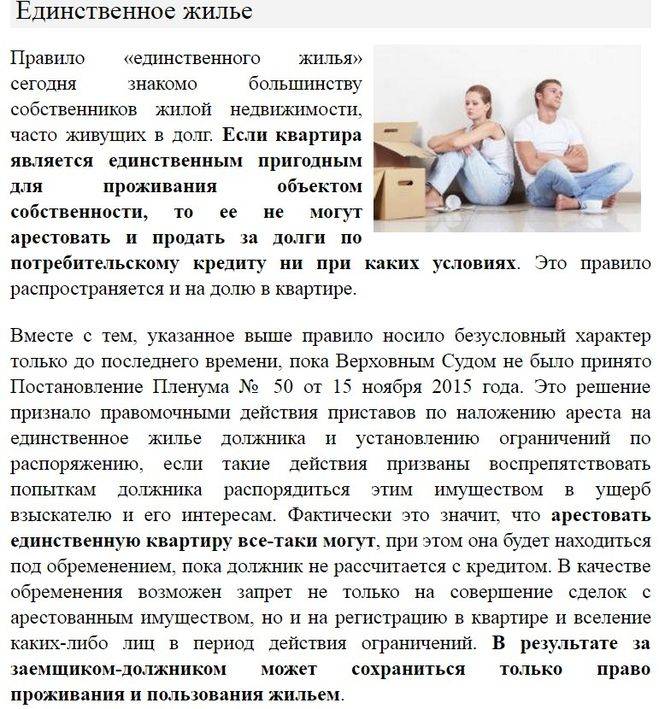

В каких случаях могут забрать квартиру за долги?

Арест на недвижимость возможен при таких условиях:

- Если у должника еще есть в собственности объект недвижимости, другое жилье. Это может быть даже комната или доля в коммунальной квартире.

- Размер суммы, которую не выплатил гражданин, незначительно меньше общей стоимости квартиры.

- Имеется постановление судебных органов или нотариуса.

Запрет накладывается на действия с квартирой, которое может совершать собственник — например, продавать, дарить, завещать.

Пристав-исполнитель может наложить арест, чтобы владелец не мог распорядиться жильем. Других целей для ареста недвижимости не предусмотрено.

Это — самый распространенный случай, когда жилье забирают.

Так как банковская организация предоставляет гражданину недвижимое имущество за определенную плату — но собственником он еще не является, так как не исполнил полностью своих обязательств — то арестовать квартиру могут.

На основании нового законопроекта — который, кстати, еще не был принят — суд вправе решить, что арест и продажа единственной квартиры возможна.

При этом учитывается — верно ли, что исполнить долговые обязательства больше никакими способами невозможно.

Вопрос о принятии законопроекта остается открытым. Многие председатели Госдумы выступают против его утверждения. Но, если все-таки закон начнет действовать, то должник, имеющий в собственности один объект недвижимости, будет возмещать долги через арест и продажу единственного жилья.

Процедура ареста и продажи — обычная. Занимается документацией судебный пристав-исполнитель. Прежде чем оформлять арест на недвижимость, он должен будет получить постановление судебной инстанции.

- Суд может вынести решение арестовать и обязать продать недвижимость, установив при этом минимальную сумму, которую должник должен будет получить в целях приобретения нового имущества.

- Новая недвижимость должна будет соответствовать требованиям и нормам, установленным региональным законодательством.

- Гражданина не имеют право выселить на улицу.

- Определять стоимость квартиры будет эксперт.

- Учитывается, есть ли другие члены семьи, которым также необходимо жилье.

- Кредитор вправе приобрести недвижимость в течение 7 дней.

- По истечении 10 дней объект могут выставить на торги. Стоимость будет такой же. Повторные торги, без уменьшения начальной стоимости возможны. Они проводятся спустя 1 месяц.

- После продажи жилья, освободить его необходимо в течение 2 недель.

Пока новый закон не принят, действует статья 446 ЖК РФ. На нее и нужно опираться при рассмотрении данного вопроса.

Помните, что землю или излишки недвижимости тоже пока не могут взыскивать за долги, так как это не утверждено ни в одном российском законе.

Выселение из единственного жилья

Иногда складывается парадоксальная ситуация, когда владелец дорогостоящей недвижимости упорно нарушает свои обязанности или не собирается платить за потребленные ресурсы.

Не стоит дожидаться судебного решения. Ведь наложение ареста не позволит осуществить продажу и приобрести другую собственность.

В конце концов, можно будет продать имеющееся дорогостоящее имущество и погасить долги или предпринять меры для решения проблем, ставших поводом для выселения.

За долги

Практика показывает, что выселение из единственного жилья за долги происходит не так часто. Больше всего должны опасаться люди, проживающие в муниципальном жилье и коммунальной квартире.

Достаточно всего полгода не оплачивать ежемесячные квитанции, чтобы запустить процедуру. Чтобы принудительно не оказаться без крыши над головой нужно доказать, что:

- произошло увольнение с работы и пока не удается трудоустроиться;

- семья испытывает тяжелое материальное положение, средств едва хватает на покрытие насущных расходов;

- на попечении имеются несовершеннолетние дети;

- серьезное заболевание имеет сам наниматель или члены его семьи, что может привести к получению инвалидности.

Из собственного

Собственники приватизированной квартиры находятся в более выгодном положении. Выселить их из единственной недвижимости не удастся.

При использовании не по назначению, нарушению прав соседей или задолженности по коммуналке применяются судебные предписания или штрафы.

При наличии другого жилья подается иск, позволяющей выселить из спорной квартиры, чтобы продать ее на торгах и оплатить долги или ликвидацию последствий разрушения.

В противном случае квартира выставляет на торги, но пока не произошла продажа можно внести средства, с учетом банковских расходов, и вернуть недвижимость.

Из муниципального

К нанимателям жилья по договору социального найма предъявляются жесткие требования.

При проживании в коммунальной и муниципальной квартире следует не допустить задержки с оплатой счетом более чем за полгода, несмотря на то, что договор носит бессрочный характер.

Если нарушения не исправляются и отсутствует оплата счетов, власти обращаются в судебные инстанции. Решение приведет в движение маховик исполнения и произойдет выселение.

Проживание на служебной площади возможно до тех пор, пока действуют условия подписанного трудового договора.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Какое имущество подлежит изъятию, а какое нет

Теперь рассмотрим, что могут забрать судебные приставы за кредитные долги. Изъятию подлежат личные вещи и бытовая техника ответчика, то есть, непосредственно, то имущество, которое принадлежит должнику, но не членам его семьи. Сюда относятся предметы интерьера, бытовая техника, ювелирные изделия, денежные средства и другое что имеет какую-либо цену.

При этом есть некоторые вещи, которые аресту и изъятию не подлежат при любых обстоятельствах:

- единственное жилье должника, за исключением споров по ипотечному кредиту, то есть если жилье выступало предметом залога по кредиту, то оно может быть изъято;

- предметы интерьера, за исключением предметов роскоши, например, картины, антиквариат, цифровая техника и электроника, которая не является жизненно необходимой для должника;

- одежда, обувь продукты питания, правда, здесь тоже есть исключения, например, дорогостоящая шуба из натурального меха не является предметом одежды, а скорее относится к предмету роскоши, соответственно может быть описана;

- предметы необходимые для осуществления трудовой деятельности должника, например, если он музыкант;

- приставы не имеют права описывать его музыкальные инструменты, необходимые ему для заработка;

- животных и сельскохозяйственный скот;

- семена для посева;

- подарки, призы, государственные награды, медали и другое;

- для инвалидов – это средства социальной адаптации;

- топливо для обогрева и приготовления пищи.

Итак, что могут описать приставы в квартире за неуплату кредита, вопрос нам на самом деле строго индивидуальный. Ведь в той или иной степени должник может оспорить правомерность действий судебного пристава. Например, судебные приставы могут арестовать автомобиль, находящийся в собственности у должника, но он может оспорить решение пристава в том случае, если должник работает, например, таксистом. Правда, в данном случае автомобиль не должен по стоимости превышать 100 минимальных оплат труда, это же касается и других предметов, за счет которых должник осуществляет трудовую деятельность.

Но в законе есть много нюансов и особенностей, например, порой бывает, так что должникам по кредиту является одним из супругов, при этом имущество может принадлежать другому супругу. С другой стороны, все кредитные обязательства, ровно также, как имущество является совместной собственностью в семье, но при этом судебные приставы-исполнители могут изъять только имущество непосредственно должника, но в том случае, если его будет недостаточно, то не более половины имущества второго супруга постольку, поскольку оно, так или иначе, является совместно нажитой собственностью.

Могут ли отобрать

Никто не может лишить гражданина жилплощади без достаточных для этого оснований. Единственным законным основанием является решение суда.

Закон предусматривает ряд случаев, когда собственник может быть лишен даже единственного жилья. Рассмотрим подробнее.

единственное жилье

Закон охраняет право собственника на единственное жилье. Причем не имеет значения, идет речь о доле в однокомнатной квартире или об особняке. Этим часто пользуются неплательщики.

Иначе обстоит ситуация, если единственным жильем является помещение по договору социального найма. Наниматель может быть лишен единственного жилья, как с предоставлением альтернативной жилплощади, так и без предоставления.

Основанием для лишения нанимателя единственного жилья является наличие долга по квартплате за 6 месяцев и более. Также выселение должно быть инициировано в случае, если наниматель или члены его семью регулярно нарушают права соседей.

ипотечную квартиру

В процессе оформления ипотеки, квартира выступает в качестве залогового имущества. Поэтому при неоплате ежемесячных взносов, банк может обратиться в суд для принудительного выселения.

В этой ситуации не имеет значения, является ли жилье единственным. Залог продается с торгов. Вырученные деньги идут на погашение кредита. Остаток денежных средств возвращается заемщику.

Банк имеет право обратить взыскание на квартиру даже при несоответствии остатка долга ее стоимости.

Обязательным условием является официальное оформление квартиры, как объекта залога. Информация должна быть внесена в Росреестр.

Если недвижимость не оформлена в качестве залога, то банк не может ее изъять.

Пример. Марина оформила потребительский заем на 5 лет. Полученные деньги она внесла при покупке квартиры. Она выплачивала его в течение 3 лет. После чего женщина потеряла работу и не смогла вносить платежи. Банк обратился в суд для взыскания. У ответчицы не было другого имущества, кроме квартиры. Однако суд отказал в выселении женщины из квартиры и обращении взыскания на единственное жилье.

Выселение собственник из ипотечной квартиры за долги по коммунальным услугам невозможен. Взыскание может обращено на любое имущество, кроме единственного жилья в ипотеке.

приватизированную квартиру

В 2021 году квартиру за долги забрать не могут. В 2016 году в очередной раз рассматривался законопроект о продаже шикарного жилья в счет долга.

Но речь шла исключительно о квартире, площадь которой превышает 2кратную норму жилплощади на человека.

Однако нормативный акт в очередной раз не был удовлетворен.

Поэтому взыскание на квартиру может быть обращено в следующих случаях:

- помещение не является единственным жильем гражданина;

- величина долга значительно меньше, чем стоимость жилья.

Важно! Закон не запрещает суду наложить на квартиру запрет на совершение сделок. Поэтому собственник не сможет распоряжаться ей (продать, подарить)

Приватизированная квартира может быть изъята у собственника в счет долга по кредиту, если заем был оформлен на изменение или улучшение помещения.

Однако лица, отказавшиеся от приватизации помещения, но фактически поживающие в нем, сохраняют пожизненное право проживания.

Пример. В 2018 году Верховный суд РФ рассматривал дело об изъятии приватизированной квартиры у собственника. Женщина оформила кредит на ремонт приватизированной квартиры. Остальные родственники, которые проживали в помещении, при оформлении приватизации отказались от участия в пользу собственницы. Когда банк обратился в суд с целью изъятия жилья в счет долга, суд удовлетворил его требования. Но в выселении семьи отказал. Через несколько лет у банка была отозвана лицензия и владельцем стало Агентство. Оно повторно инициировало процесс о выселении семьи. Суд согласился с доводами истца. Апелляционная инстанция согласилась с доводами суда 1 инстанции. Однако Верховный суд посчитал, что выселение невозможно. Но и решение по возврату жилья в собственность должницы не поддержал.

Как будет проводиться взыскание

Кредиторы или судебные приставы подадут ходатайство в суд. Во время его рассмотрения, должник не будет иметь права продавать свою квартиру или прописывать в ней родственников. В течение двух месяцев судом будут рассмотрены все материалы по делу должника, выслушаны аргументы обеих сторон и вынесен приговор. В нем будет прописана минимальная сумма, которую может получить должник на руки после продажи его собственности для покупки нового жилья. Даже если продажа квартиры не покроет долг, гражданину будет выдана сумма, которая нужна для покупки недвижимости согласно минимальным нормам.

Полученные денежные средства идут на оплату долга, а разница передается должнику

Опять же повторяем, что не важно, какая сумма долга у гражданина, он в любом случае получит средства, достаточные для приобретения минимальной площади, учитывая каждого члена семьи

На протяжении десяти дней квартиры должна быть продана, если этого не произошло, ее снова выставляют на торги по аналогичной цене. Если ее опять не купили, то имущество в течение месяца повторно выставляют на продажу. После продажи квартиры жильцы должны освободить помещение в течение 10 дней.

В каких случаях забирают квартиру за долги?

Долг по договору ипотеки

Чаще всего забирают квартиру за неуплату ипотеки. Только в такой ситуации возможно в пользу банка арестовать квартиру. Даже если это для должника единственное недвижимое имущество, пригодное для проживания (см. может ли банк забрать машину, квартиру за долги).

Тем не менее есть гарантии для лица, оказавшегося на грани выселения (см. ответственность за неуплату кредита). Так, нельзя обращать взыскание по ипотеке, если сумма долга меньше 5% от цены заложенной квартиры и срок просрочки меньше 3 месяцев.

Например: Гражданин потерял работу и 2 месяца не выплачивал кредит. Образовался долг на общую сумму 30 тыс. руб. Банк обратился в суд на обращение взыскания на заложенную квартиру, стоимость последней составила 1,5 млн. руб. Суд кредитору отказал, т.к. сумма долга намного меньше стоимости квартиры в ипотеке.

Если финансовое положение заемщика сильно ухудшилось (потеря работы, снижение зарплаты, болезнь и пр), то не следует скрываться от банка и доводить дело до ареста квартиры. Лучше вместе искать альтернативный путь. Одним из решений проблемы – обращение в кредитную организацию с заявлением:

- о реструктуризации долга (это увеличивает срок выплаты, но уменьшает сумму ежемесячных взносов);

- о предоставлении «кредитных каникул» (банк замораживает на определенный срок платежи, включая проценты). Кстати, в настоящее время в госдуме рассматривается законопроект об ипотечных каникулах. Если закон примут, то заёмщик сможет в одностороннем порядке получить право на “каникулы” сроком до 6 месяцев;

- об изменение графика платежей (вместо ежемесячных оплат, производить ежеквартальные).

После направления заявления обязательно надо получить письменное одобрение кредитной организации на изменение условий договора. И только потом начинать оплачивать согласно изменившимся договоренностям.

Допустимо также получить кредит в банке под более выгодные условия под залог этого же имущества (последующая ипотека). Самое главное – в первоначальном договоре не должно быть запрета на проведение такой сделки.

Например: Гражданин взял кредит, заложив квартиру. Из-за болезни, он некоторое время не мог производить платежи. Образовался долг. В кредитном договоре не была запрещена последующая ипотека. Поэтому он под залог этой же квартиры получил кредит в другом банке на больший срок и с меньшей ставкой. Из этих денег он погасил долг перед первым банком. И спокойно рассчитывается со вторым.

Долг по алиментным платежам

Когда должник уклоняется от погашения долга, скрывает свое имущество, место работы. При этом, сумма долга соразмерна стоимости жилого помещения, пристав за долги по алиментам вправе арестовать и продать квартиру, которой владеет нерадивый родитель.

Например: Гражданин длительное время не выплачивал алименты. Общая сумма долга составила 800 тыс. руб. Иного имущества, кроме квартиры, где он жил, у должника не было. При повторном направлении запросов в Росреестр, пристав узнал, что должник по наследству получил в собственность еще одну недвижимость. Должностное лицо выносит постановление об аресте квартиры, чтобы должник не смог ее продать, которое отсылает в Росреестр. Т.к. в собственности у него теперь два жилых помещения, и стоимость одной из квартир около 900 тыс. руб., пристав составляет акт ареста и организует последующей выставление недвижимости на торги.

Могут ли забрать квартиру за долги по коммуналке?

Если квартира в собственности, то составить акт ареста и продать ее за неуплату коммунальных платежей приставы могут. Опять же при условии, если человек владеет несколькими жилыми помещениями и если сумма долга равна или незначительно меньше стоимости квартиры. Допустим, продать квартиру стоимостью 1,5 млн. руб. за долг в 20 тыс. руб. никто не сможет.

Когда квартира не в собственности должника, а последний проживает в ней по договору найма. Такого жильца могут выселить через суд, если проживающий не производил оплату за жилье на протяжении 6 месяцев (при краткосрочном найме – в течение 2 месяцев). Если платежи вносятся хотя бы частично, выселить должника будет практически невозможно.

В каких случаях могут забрать квартиру за долги?

Рассмотрим обстоятельства, при которых могут арестовать или забрать квартиру за неисполнение долговых обязательств:

1. Имеется долг по ипотечному кредитованию

Это – самый распространенный случай, когда жилье забирают.

Так как банковская организация предоставляет гражданину недвижимое имущество за определенную плату – но собственником он еще не является, так как не исполнил полностью своих обязательств – то арестовать квартиру могут.

Не влияет на судебное решение и то, что квартира, взятая в ипотеку, является единственным имуществом.

Условия для ареста квартиры, оформленной по ипотечному кредиту, таковы:

- Общая сумма долга составляет более 5% от стоимости квартиры, то есть ипотеки.

- Просрочка по платежам составляет больше 3 месяцев.

Арест не накладывается сразу же, когда платежи перестали поступать. Гражданин может пойти на переговоры с банковским представителем и решить проблему, опираясь на то, что материальное положение ухудшилось.

Например, из-за потери работы, уменьшении размера заработной платы, других важных причин.

2. Имеется долг по алиментным платежам

Все имущество должников-родителей подлежит аресту.

Судебный пристав-исполнитель вправе арестовать недвижимость должника и взыскать деньги с ее продажи, если тот, в свою очередь, уклоняется от выплаты алиментов.

Заметьте, сумма долга при этом должна практически равняться стоимости квартиры.

Приведем пример:

Гражданин Иванов не выплачивал алименты в течение 12 лет. За это время у него набежало 960 тысяч рублей. Иванов получил по наследству вторую квартиру от родственника.

Судебный пристав на основании постановления наложил арест на всю недвижимость Иванова и направил уведомление в ФРС.

Стоимость одной из квартир приравнивалась сумме долга, поэтому судебные органы вправе принудить Иванова продать одну из квартир и исполнить долговые обязательства.

3. Имеются долги по услугам ЖКХ

Да, за долги по причине неоплаты коммунальных платежей имущество могут арестовать, а его собственника принудить продать.

Но это только в том случае, когда:

- Гражданин владеет несколькими помещениями, предназначенными для жилья.

- Сумма долга равна или немного меньше цена недвижимого имущества. Пример: за долг в 15 тысяч рублей, когда цена квартиры минимум 1 миллион рублей, вас никто не заставит продать имущество.

Помните, на арест также влияет оплата долга. Если гражданин вносил платежи частично, или оплачивает долги по ЖКХ в рассрочку, то его никто не принудит к продаже.

Долг по ипотеке: Федеральный закон №102

Ранее в статьях мы уже описывали пункты и требования Федерального закона РФ «Об ипотеке (залоге недвижимости)» № 102 от 16.09.1998 г. Именно этим законодательным актом регулируются займы на недвижимое имущество и контролируются взаимоотношения между заемщиком и кредитором, в частности своевременное внесение платежей и содержание залогового имущества в надлежащем состоянии. Согласно названному закону заемщик не вправе распоряжаться жильем по своему усмотрению, в том числе, он не может его продать, отдать в дар, поменять или завещать, за исключением случаев, когда банк не запрещает данные действия. Вместе с тем, заемщик имеет право без получения согласия кредитора сдавать объект жилой недвижимости в аренду на срок более 6 месяцев с предоставлением временной регистрации жильцов, а также прописывать на площади членов семьи, родственников (ст. 12 ФЗ-102), осуществлять ремонтные работы и делать перепланировку, если только данные действия не нанесут существенный вред помещению. На основании ст. 31 ФЗ-102 ипотечная недвижимость должна быть обязательно застрахована. В случае нарушений условий договора, кредитор вправе потребовать от заемщика досрочного погашения ипотечного долга и изъятия залогового имущества на свой баланс (ст. 50 ФЗ-102), как показывает практика, чаще всего такие действия происходят после 6 месяцев просрочки.

Какое имущество подлежит изъятию, а какое нет

Теперь рассмотрим, что могут забрать судебные приставы за кредитные долги. Изъятию подлежат личные вещи и бытовая техника ответчика, то есть, непосредственно, то имущество, которое принадлежит должнику, но не членам его семьи. Сюда относятся предметы интерьера, бытовая техника, ювелирные изделия, денежные средства и другое что имеет какую-либо цену.

При этом есть некоторые вещи, которые аресту и изъятию не подлежат при любых обстоятельствах:

- единственное жилье должника, за исключением споров по ипотечному кредиту, то есть если жилье выступало предметом залога по кредиту, то оно может быть изъято;

- предметы интерьера, за исключением предметов роскоши, например, картины, антиквариат, цифровая техника и электроника, которая не является жизненно необходимой для должника;

- одежда, обувь продукты питания, правда, здесь тоже есть исключения, например, дорогостоящая шуба из натурального меха не является предметом одежды, а скорее относится к предмету роскоши, соответственно может быть описана;

- предметы необходимые для осуществления трудовой деятельности должника, например, если он музыкант;

- приставы не имеют права описывать его музыкальные инструменты, необходимые ему для заработка;

- животных и сельскохозяйственный скот;

- семена для посева;

- подарки, призы, государственные награды, медали и другое;

- для инвалидов – это средства социальной адаптации;

- топливо для обогрева и приготовления пищи.

Итак, что могут описать приставы в квартире за неуплату кредита, вопрос нам на самом деле строго индивидуальный. Ведь в той или иной степени должник может оспорить правомерность действий судебного пристава. Например, судебные приставы могут арестовать автомобиль, находящийся в собственности у должника, но он может оспорить решение пристава в том случае, если должник работает, например, таксистом. Правда, в данном случае автомобиль не должен по стоимости превышать 100 минимальных оплат труда, это же касается и других предметов, за счет которых должник осуществляет трудовую деятельность.

Но в законе есть много нюансов и особенностей, например, порой бывает, так что должникам по кредиту является одним из супругов, при этом имущество может принадлежать другому супругу. С другой стороны, все кредитные обязательства, ровно также, как имущество является совместной собственностью в семье, но при этом судебные приставы-исполнители могут изъять только имущество непосредственно должника, но в том случае, если его будет недостаточно, то не более половины имущества второго супруга постольку, поскольку оно, так или иначе, является совместно нажитой собственностью.

Как действовать заемщикам с ипотекой

Теперь перейдем к проблеме большинства граждан и выясним, может ли суд забрать единственное жилье за долги по ипотеке. Здесь, к сожалению, закон на стороне кредитора. Правда, переломить ход ситуации удастся и в таком непростом положении. Спасением должника здесь становится регистрация несовершеннолетних детей в «залоговой» квартире.

Квартиры, приобретенные по ипотеке, банк вправе отнять, если заемщик отказывается выполнять финансовые обязательства

Квартиры, приобретенные по ипотеке, банк вправе отнять, если заемщик отказывается выполнять финансовые обязательства

Причем вероятность, что судья встанет на сторону должника повышается, если это – единственная жилплощадь. Однако четких гарантий такого решения нет, ведь ипотека предполагает нахождение такой площади в залоге. В таких ситуациях должнику уместно привести доводы в личную пользу и обосновать суду временные экономические проблемы.

Когда затронуты интересы ребенка

Разберемся в ситуациях, когда единственная квартира заемщика банка становится и жилищем для ребенка. В такой ситуации в дело включаются органы опеки. Задача этого ведомства – защита прав несовершеннолетних граждан, поэтому организация проводит исследование материального состояния семьи, изучает потенциальную возможность приобретения новой квартиры и узнает о соглашениях дарения жилплощади ребенку.

Обратите внимание, регистрация несовершеннолетних граждан, не имеющих другого жилья, на отчуждаемой площади — повод для отказа кредитору по ходатайству органов опеки и прокуратуры

Если экономическая ситуация плачевна, органы опеки ходатайствуют в суде в пользу неплательщика. Отметим, формально такую позицию займет и прокуратура, если доказано, что жить семье негде. То есть, вырастают шансы, что суд откажет в иске кредитора. Однако тут остается вероятность наложения ареста на квартиру. Такая мера внедряется, чтобы задолжавший заемщик не распорядился собственностью в ущерб интересам кредитора.

На вопрос же, может ли банк забрать квартиру за долги по потребительскому кредиту, юристы отвечают отрицательно. Подобные ситуации исключены, если эта площадь считается единственной недвижимой собственностью. В этом случае законодательство обеспечивает права заемщика в полной мере. К тому же несоответствие стоимости жилья и размера задолженности тоже становится аргументом в пользу должника.

Порядок отчуждения

Кратко рассмотрим алгоритм действий приставов при худшем развитии событий. После соответствующего решения суда инспекторы ФССП накладывают на квартиру арест. Затем происходит оценка жилья

Обратите внимание, в таких ситуациях заемщик вправе опротестовать установленную стоимость и затянуть рассмотрение дела на месяц. Окончательный вердикт предполагает предложение кредитору выкупа недвижимости. Отчуждение собственности происходит лишь после вынесения судом такого решения

Отчуждение собственности происходит лишь после вынесения судом такого решения

Отчуждение собственности происходит лишь после вынесения судом такого решения

Здесь направляют письмо с рыночной стоимостью жилья. На размышления закон отводит 7 дней. Если на протяжении 10 дней недвижимость не реализована, дом выставляют на аукцион. Повторные торги проводят через 30 дней, причем в такой ситуации установленная в суде стоимость не снижается.

Если же продать имущество не удалось, должник получает «передышку» на год. Суд снимает ограничения на проживание на этот срок, а кредитор вправе инициировать повторный аукцион лишь через 12 месяцев с даты открытия повторных торгов. Соответственно, заемщик получает шанс погасить обязательства за указанное время.

Доля в квартире

В отношении квартир, находящихся в долевой собственности, действуют общие правила обращения взыскания, правило «единственного жилья», а также различные обременения, которые может иметь квартира, в частности, прописка ребенка. Основная проблема заключается в том, что у того члена семьи, у которого есть долг, вполне может быть иное жилье, а его доля не быть чем-то обремененной. Таким образом, у банка могут оказаться все правомочия по обращению взыскания на долю должника в квартире. В результате же страдать будут все – и должник, и проживающие с ним в одной квартире родственники. Первый – потому, что рискует и, скорее всего, потеряет свою долю, если не найдутся для суда аргументы, чтобы ее сохранить. Вторые – потому, что есть высокая вероятность того, что, получив долю, банк начнет предпринимать активные меры к «выселению» других жильцов.

Статус доли в квартире весьма проблематичен, и банк об этом знает. Продать долю труднее, а выручить за нее много не получится, по крайней мере, столько, сколько бы она стоила в составе всей квартиры. В большинстве случаев банк сам ничего не предпринимает, а просто привлекает коллекторов к процессу выживания из квартиры проживающих в ней собственников. Не исключено, что жильцам будут созданы нестерпимые для проживания условия. С ними можно бороться, постоянно вызывая полицию, обращаясь в суд, но на место одного выселенного «соседа» придет другой, и все продолжится. Как следствие, дольщики просто предпочитаются откупиться, заплатив банку весь долг и выкупив, тем самым, долю, либо продать банку свои доли, обычно намного ниже их реальной цены, и переехать в другое место.

Чтобы не столкнуться с вышеуказанными проблемами, постарайтесь совместными со всеми долевыми собственниками усилиями найти выход из ситуации. Возможно, до принятия судебного решения будет время, чтобы переоформить собственность на одно лицо, не имеющее долгов. Не исключено, что всей семьей удастся и погасить долг. При этом, если нужно, можно заключить соглашение, по которому доля должника перейдет тем, кто расплатился по кредиту, если он не вернет деньги.