Суд

Конечной инстанцией при разрешении исков о возврате страховок по кредитам в Почта банке является суд.

Редко заемщикам приходится обращаться при отказах страховщика или банка вернуть деньги за страховку в период охлаждения. Но все остальные способы возвращения денег подразумевают обращение в суд.

Даже при досрочном погашении кредита, финансовое учреждение никогда добровольно страховку не вернет.

Отправка заявления

Суду в обязательном порядке должна предшествовать отправка заявления на отказ от страховки страховщику и банку. Так заемщик покажет суду свое намерение решить вопрос в добровольном порядке.

Необходимые для возврата документы

Строго говоря, закрытие полиса требует разного пакета документов в зависимости от выбранного способа аннулирования страховки (по досрочному погашению или обжалованию). Но есть и общий список, который в любом случае понадобится при обращении в страховую компанию:

- Заявление на имя страховой компании, в котором изложена просьба или требование аннулировать действие страхового договора и, соответственно, произвести возврат денежных средств;

- Копия внутреннего паспорта РФ;

- Страховой договор;

- Договор кредитования, если в нем имеются положения про страхование.

При возвращении денег через досрочное погашение, необходимо добавить к пакету бумаг справку об отсутствии задолженности. При обжаловании условий договора дополнительные документы нужно предоставлять только по просьбе страховой компании. В заявлении с обжалованием необходимо аргументированно с опорой на российскую юриспруденцию аргументировать, почему положения страхового договора не соответствуют букве закона.

«Почта Банк» – Возврат страховки по кредиту через суд

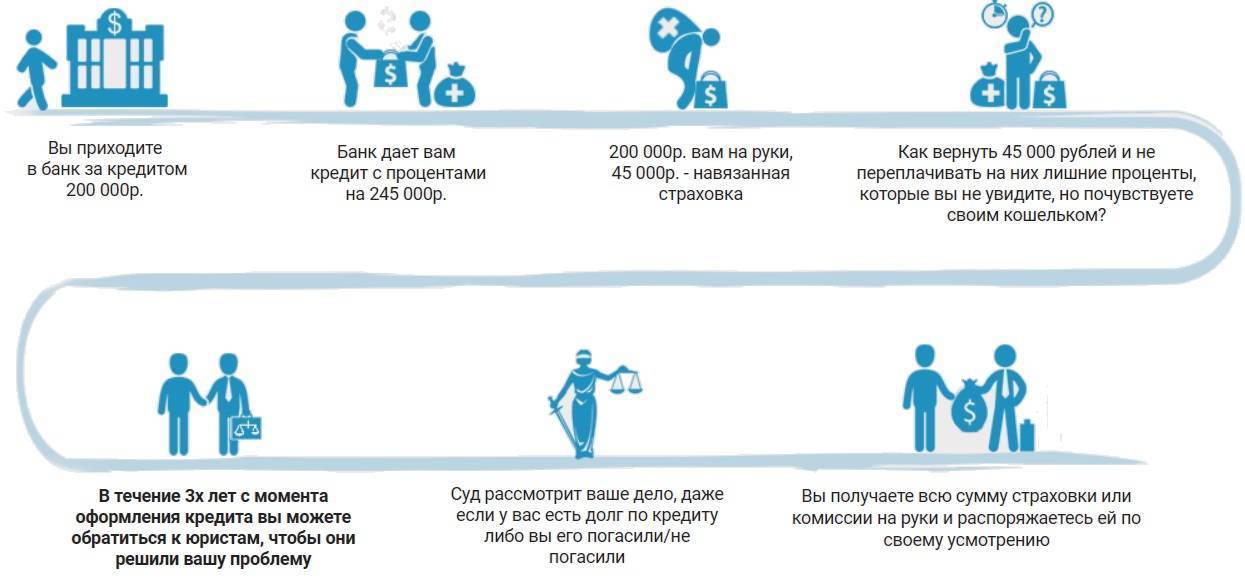

Если вернуть страховку никак не получается и банк игнорирует законные требования клиента, то остается обращаться в суд. Для этого нужно будет:

- Собрать все документы, касающиеся дела: копии отправленных в банк и СК заявлений, претензий, полис и страховой договор, чеки, квитанции, выписки из кредитного счета и другие документы.

- Подготовить исковое заявление. Его следует направлять в суд по месту регистрации заемщика. Нелишне будет приложить к иску справку о месте регистрации.

Для этого нужно внимательно изучить условия договора касаемо возврата: есть вероятность, что СК перечисляет деньги только при обращении в первые 2 недели. Если данный пункт есть, подача заявления позднее не увенчается успехом на законных основаниях.

Правильно заполнить исковое заявление поможет опытный юрист. Он укажет правильные ссылки на законы и прецеденты в судебной практике. Обращаться стоит к юристам, которые имеют положительную практику в подобных делах.

Такие специалисты смогут взыскать со страховой не только премию, но и неустойки, штрафы, расходы на юридическую помощь, моральный ущерб.

Для обращения в судебный орган достаточно одной из следующих причин:

- отказ при досрочном погашении кредита;

- принуждение к покупке полиса при оформлении займа;

- отказ от услуг СК в «период охлаждения» и неудовлетворение требований страховщиком.

При сумме исковых требований до 50 000 руб. иск подается в мировой суд, в остальных случаях – в районный. Срок давности для обращения составляет 3 года.

Как выглядит пошаговый алгоритм действий:

- Застрахованное лицо определяет основания для обращения, составляет иск.

- Исковое заявление, паспорт, договоры кредитования и страхования, письменный отказ СК подаются в суд.

- В течение 5 дней судья принимает решение о начале делопроизводства, уведомляет об этом стороны.

- Истец и ответчик в назначенный день являются на судебное заседание.

- Дело рассматривается не более двух месяцев. Итогом становится вынесение решения о полном или частичном удовлетворении иска, либо об отказе.

В дальнейшем страховщик должен действовать согласно решению – выплатить гражданину премию в установленном размере.

Зачем нужна программа «Кредитного страхования»

Услугу страхования жизни и здоровья при выдаче заёмных средств в договор включают все финансовые компании. Но как следствие это приносит клиенту дополнительные расходы. Чем выше сумма кредита, тем больше придётся заплатить за страховой полис. А значит повысится основной долг и размер ежемесячных платежей. Зачем же нужна программа страхования?

Для банков.С помощью услуг страхования банки стараются минимизировать свои потери. Если по какой – либо причине заёмщик не сможет выплатить долг, за него это сделает страховая компания.Для страховых компаний.Наступают страховые случаи крайне редко. А платят за полис клиенты финансовых организаций достаточно крупные суммы. Поэтому, даже если произойдёт непредвиденная ситуация, страховая компания всё равно останется в плюсе, за счёт других поступлений.

Для физических лиц.Клиенты банка тоже заметят положительные стороны страхования. Если произойдёт несчастный случай, в течение определённого времени, указанного в договоре, им не придётся вносить ежемесячные платежи. При этом, не произойдёт начисления штрафов, да и долг будет уменьшаться, за счёт выплат страховой компании.

Единственная отрицательная сторона этого вопроса, что, как говорилось ранее, страховой случай может и не наступить, а оплатить полис всё равно придётся. Да и список, включающий перечень ситуаций, которые не подходят под страховой случай достаточно велик.

Как вернуть: способы отказа от страховки.

Но еще до того, как озвучить свои пожелания нужно внимательно изучить документацию и отметить, в каких случаях страховка остается и отменить ее нельзя по закону.

В ряде случаев кредитный менеджер настаивает на страховании, доводя до сведения клиента тот факт, что в таком случае кредит не будет одобрен.

Два варианта возврата в «Почта Банк»:

- Досрочное погашение кредита. Возврат страховки возможен, когда сумма займа возвращена в кратчайшие сроки и необходимость с страховке отпадает.

- Когда человек не желает пользоваться «банковским продуктом». Если в «Почта Банк» страховой полис был навязан, что противоречит закону, потребитель может отказаться от страховки в отведенные сроки.

Подача заявления.

В первом случае нужно посетить ближайший офис «Почта Банк», написать заявление и поставить подпись, дату. Второй вариант предусматривает отпечатку заявление в файле за электронной подписью и отправлением на эл.адрес банка.

Заявление пишется в форме, предусмотренной для таких документов. В офисе банка могут предоставить специальный образец.

В документе обязательно упоминаются:

- Паспортные данные, ФИО, адрес, телефон клиента.

- Реквизиты банка и страх.компани.

- Суть заявления (причина отказа).

- Список документов (копии).

- Реквизиты счета, на которые возвращаются страх.средства.

- Дата, подпись.

Loading…

Taking too long?

Reload document

|

Open in new tab

Заявление пишется в 2-х экземплярах, иногда в 3-х, где первый отдается банку, второй страховой компании, третий остается у клиента.

На заявлении обязательно проставляют дату приема заявления за подписью менеджера банка и печатью учреждения.

Порядок действий для возврата потребительского займа

Для того, чтобы оформить возврат страховки по погашенному кредиту, достаточно придерживаться следующего плана.

Претензия о возврате страхования жизни (до судебное урегулирование)

После того, как все необходимые документы были собраны, необходимо подавать их в банк, или другую организацию, где оформлялся страховой договор. Необходимо проконтролировать, и в случае чего — настоять, чтобы банковский сотрудник зарегистрировал поданное заявление, а также поставил на экземпляре клиента отметку, свидетельствующую об этом.

Если организация, где была оформлена страховка находится далеко от места жительства клиента, то заявление вместе с документами можно отправить по почте, воспользовавшись заказным письмом. К письму необходимо приложить опись вложенных документов. В заявлении при этом крайне желательно указать срок для принятии решения и отправки ответа (см. образец выше). Также можно не дожидаясь ответного письма запросить у банка выписку по счету, для выяснения точной уплаченной суммы по страховому полису.

Если страховая компания примет положительное решение по возврату страховки по кредиту при досрочном погашении, то деньги за погашенный кредит будут перечислены клиенту в десятидневный срок. Но, если страховая компания откажет, то направит ответ письменно, в срок не превышающий 30 дней.

Обращение в контролирующие инстанции

Уже не новость – даже, если погасить кредит досрочно, еще не факт, что вернут деньги. В случае отказа от банка или страховщика (что, кстати, бывает нередко), не стоит опускать руки. Если действия клиента полностью правомерны, то необходимо продолжить добиваться своего. Для начала стоит попробовать подать жалобу в контролирующую инстанцию — Роспотребнадзор. Схема обращения и оформление жалобы аналогичны подачи заявления в банк. К жалобе необходимо приложить свой экземпляр заявления в банк, комплект собранных документов и при наличии — ответное письмо от банка и уведомление от поты о получении адресатом (банком) письма.

Иск в суд

Вместо обращения в контролирующую инстанцию можно напрямик подать иск в суд. Однако стоит быть готовым к тому, что разбирательства по делу могут растянуться на довольно длительный срок.

Для подачи иска необходимо собрать следующий комплект документов:

- Исковое заявление.

- Копия кредитного договора.

- Копия страхового договора.

- Подтверждение досрочного погашения кредита — выписка из банка.

- Расчет суммы судебного иска.

- Оригинал заявления в банк.

- При наличии — ответ из банка и уведомлении из почты о вручении заказного письма адресату.

- Опись вложенных документов из письма банку.

Исковое заявление должно содержать следующую информацию:

- название и адрес судебного органа;

- ФИО истца, его адрес и контактный телефон;

- данные об организации-ответчике: название, адрес, телефон;

- цена иска;

- полные данные по кредитному и страховому договорам;

- сумма выданного кредита;

- сумма, уплаченная за страховой полис;

- информация по обращению в банк/страховую компанию за возвратом страховой суммы;

- требования по взысканию страховки;

- дата составления заявления и подпись истца.

Стоит обратить внимание на сумму судебных издержек — вполне возможно что она превысит сумму возврата страховки. И поэтому суд может стать невыгодным вариантом

Как вариант можно истребовать в исковом заявлении оплату судебных издержек с ответчика, однако, данное требование далеко не всегда исполняется.

Особенности возврата страховки по кредиту

Все виды страхования делятся, применяемые в России сегодня на два основных типа:

- Обязательные. Этот тип страхования применяется в случаях, когда осуществляется покупка недвижимости, либо же при эксплуатации транспортного средства. Вернуть деньги можно, но тогда потребуется прекращать условия основного договора.

- Дополнительные. Применяемые в других случаях, когда банк желает снизить возможные риски невозврата денег.

Следует отметить, что все дополнительные виды страхования являются добровольной услугой, предлагаемой банком заемщику. Поэтому последний имеет полное право отказаться от заключения договора страхования, а если такой ранее был заключен, то досрочно прекратить его действие и вернуть перечисленные средства. В перечень дополнительных услуг, по которым предлагается страхование, вошли:

- необходимость застраховать свою жизнь от всевозможных житейских ситуаций (недееспособность, инвалидность, смерть);

- страховка на случай, если заемщик потеряет работу (сокращение, ликвидация компании с последующим сокращением);

- обеспечение титульного страхования (применяется относительно договоров ипотеки);

- полис на случай возникновения различных финансовых рисков;

- страхование имеющегося (полученного по основному договору) имущества.

Целесообразно обозначить, что до июня 2016 года возврат денежных средств по страховке был практически не возможен. Свои отказы банки мотивировали добровольным заключением договора заёмщиком. Доказать, что страховка была навязанной банковскими сотрудниками было весьма проблематично. Делать это необходимо было в судебном порядке.

После июня 2016 года в законодательство были внесены некоторые изменения, позволявшие на протяжении пяти дней после подписания договора страхования отказаться от него и вернуть все уплаченные ранее средства. Начиная с 2018 года этот срок увеличен до 14 календарных дней. Рассмотрение отказов осуществляется оперативно, возврат средств осуществляется не позже 10 дней после подачи заявления.

Важный нюанс – действия законодательных изменений, позволяющих досрочно прекратить страховое соглашение и вернуть деньги, распространяется исключительно на договора, заключенные между страховщиком и человеком (физическим лицом).

Если же такая услуга предоставляется в рамках коллективного договора, вернуть средства по-прежнему будет невозможно. Суть такого типа страхования заключается в том, что фактическим страховщиком тут выступает банк, а новые заемщики, подписывая согласие на присоединения, просто становятся участниками этого процесса. Поэтому следует быть внимательным в процессе подписания документов, предлагаемых банком.

Возврат страховки по кредиту в Почта банке

Согласно условиям добровольного страхования клиентов Почта банка, застрахованный имеет право отказаться от страховки. Но написать заявление на выход из программы необходимо в течение 14 дней со дня заключения договора на обслуживание. В таком случае страховая премия будет возвращена клиенту. Если это сделать позднее, вернуть деньги или изменить условия выплат не удастся.

Чтобы вернуть деньги, заёмщику необходимо заполнить соответствующее заявление, приложить к нему копии личных документов, кредитного договора и передать бумаги в страховую компанию. Образец заявления можно найти в свободном доступе в интернете, или скачать на сайте организации.

Возможно вам будет интересно:

Записаться на консультацию

Отказ от страховки согласно правам потребителей

Согласно закону РФ, физическое лицо вправе отказаться от программы страхования при заключении договора потребительского кредитования. Но следует понимать, что это может вызвать негативные последствия:

- Отказ в выдаче кредита.Часто финансовые компании выдают займы именно по причине включения клиента в программу страхования. Если у человека плохая кредитная история, он не предоставляет справки о доходах или не подключает поручителя, да ещё и отказывается от страховки, это может насторожить банк. И как следствии, в выдаче ссуды будет отказано.

- Повышенная процентная ставка.Навязать программу страхования банк может и прибегая к простым уловкам. Например, предложить клиенту два вида кредитного продукта, у одного из которых пониженная процентная ставка. Человек выбирает меньшее, и автоматически включается в программу страхования. Хотя, на деле, повышенная процентная ставка может оказаться дешевле оплаты услуг страхования.

- Изменение условий по кредиту.Повышение годовых процентов не единственное, что может произойти, если клиент не приобретёт полис. Тем, кто не хочет страховать свою жизнь и здоровье банк уменьшает или увеличивает сроки, не одобряет нужную сумму.

Но что делать, если договор уже подписан, а человек только разобрался во всех нюансах, и не хочет больше участвовать в программе?Возврат страховки по кредиту в Почта банке

Согласно условиям добровольного страхования клиентов Почта банка, застрахованный имеет право отказаться от страховки. Но написать заявление на выход из программы необходимо в течение 5 дней со дня заключения договора на обслуживание. В таком случае страховая премия будет возвращена клиенту. Если это сделать позднее, вернуть деньги или изменить условия выплат не удастся.

Почта банк возвращает деньги заёмщику в течение 10 дней с момента получения заявления

Если этого не произошло, следует обратиться в банк за разъяснением ситуации.Важно! 100% сумма страховки возвращается только если заявление написано в тот же день, что и был подписан договор. Если же с момента заключения соглашения прошло от 1 до 4 дней, услуга будет считаться оказанной

И за этот период страховая компания вычтет необходимую сумму.

Законодательно определено, что при оформлении договора на потребительское кредитование банк не имеет полномочий требовать от клиента дополнительного оформления каких-либо отдельных услуг, включая страховые.

Важно! Даже если договор страхования будет навязанным (оформленным под давлением работников банка), признать его таковым будет практически невозможно даже через суд — в полисе есть фраза о том, что решение принимается заемщиком добровольно. Подпись на таком соглашении говорит о том, что клиент соглашается со всеми предложенными условиями

В такой ситуации у потенциального заемщика 2 выхода:

- отказаться от оформления кредита и попытаться решить вопрос, написав в банк жалобу;

- согласиться на страхование, а затем после получения нужной суммы расторгнуть договор в определенной законом срок.

Важно! В Почта Банке страхование включено в «тело» кредита. Это означает, что при оформлении кредита, к примеру, на 400 тыс

рублей и страхования на 100 тыс. придется возвращать 500 тыс. рублей начисленные на всю сумму проценты.

Важно! С 1 января 2018 года вносятся правки, согласно которым на возврат будет отведено больше времени — 14 календарных дней. Если в течение периода охлаждения клиент уведомит страховую компанию о совсем желании расторгнуть договор, то уплаченная премия будет возвращена ему полностью

При отказе от оформленного полиса по истечению обозначенного времени перечисленная сумма не будет возвращена даже частично

Если в течение периода охлаждения клиент уведомит страховую компанию о совсем желании расторгнуть договор, то уплаченная премия будет возвращена ему полностью. При отказе от оформленного полиса по истечению обозначенного времени перечисленная сумма не будет возвращена даже частично.

Чтобы расторгнуть полиса и получить назад страховую премию следует:

- за 5 рабочих дней после оформления полиса написать заявление, содержащее желание аннулировать соглашение;

- собственноручно подписать составленное обращение;

- приложить к нему полис страхования и копию паспорта;

- передать комплект документов лично страхователю (при возможности у клиента обратиться в офис компании) или отправить заказным письмом

Как сократить страховую сумму

Сумма страховки зависит от срока кредита. Чем больше срок, тем больше сумма. Избежать затрат на полис можно через услугу предоставляемую «Почта Банком»: уменьшаю платеж. Взяв кредит на минимальный срок возможно уменьшить сумму платежа. Услуга действует один раз за период действия кредита.

Сумма страховки зависит от срока кредита. Чем больше срок, тем больше сумма. Избежать затрат на полис можно через услугу предоставляемую «Почта Банком»: уменьшаю платеж. Взяв кредит на минимальный срок возможно уменьшить сумму платежа. Услуга действует один раз за период действия кредита.

Вследствие этого срок кредита вырастет, но сумма страховки будет минимальна. При этом она будет действовать лишь на время того периода, на который был заключен договор.

Но общая сумма кредита вырастет за счет увеличения срока, в зависимости от того на сколько понижен платеж, можно переплатить значительную сумму.