Как повысить шансы на одобрение

Банк может отказать соискателю без объяснения причины. Для того чтобы избежать этого необходимо предусмотреть следующее:

Если заявитель способен подтвердить документально (даже если банк не требует этого) постоянное место работы (не менее 6 месяцев на последнем месте) и предоставить справку о доходах, шансы получить кредитные средства увеличиваются.

Прежде чем подать заявку, лучше подсчитать размер необходимой ссуды, взяв во внимание все свои доходы.

Составляя заявление, нужно следить за ошибками/опечатками.

«Казкоммерцбанк» финансирует совершеннолетних граждан Казахстана с хорошей кредитной репутацией. Рассмотрение заявки банк выполняет в течение 1–3 дней, в особых случаях срок может быть увеличен. Если есть вопросы, на них отвечают в Call-Center по номеру телефона — 258-54-44.

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕ«Казкоммерцбанк» предлагает физическим лицам следующие виды кредитов: экспресс (в том числе и для пенсионеров), на неотложные нужды, под залог депозита. Последний вид может быть оформлен по желанию заказчика в иностранной валюте. Все остальные – только в тенге.

Онлайн-заявка на кредит в Казкоме

В 2017 году для клиентов Казком банка открыта такая услуга, как подача заявки на оформление займа через интернет. Форму обращения можно заполнить на странице «онлайн-заявка на кредит».

При подаче заявления гражданину нужно указать:

- Какой именно кредитный продукт им выбран для оформления;

- В каком регионе проживает заемщик;

- Имя, фамилию, отчество именно так, как написано в паспорте;

- Индивидуальный идентификационный номер;

- Номер телефона, которым пользуется клиент банка.

Если гражданин отправляет заявку, он автоматически соглашается на обработку личных данных. После того, как будет заполнена общая анкета, автоматизированная система определит, какая сумма займа будет оптимальной для клиента, на какой срок лучше брать деньги.

Возможность отправления заявки через интернет предусмотрена для всех граждан Казахстана. Обычно рассмотрение заявления не занимает долго времени. После того, как заявка принята и одобрена, заемщик может приехать в офис финансовой организации для заключения кредитного договора.

Как реагируют в банке на внештатные ситуации

У некоторых клиентов, по их отзывам, возникали серьезные проблемы, когда они пытались перевести денежные средства на «Казпочту» через банкомат описываемой финансовой организации. В случае поломки техники возникало огромное количество проблем. И хотя данная услуга пользуется популярностью у клиентов банка, но во внештатной ситуации, как выяснилось, клиенты могут столкнуться с тем, что в банке вернуть им деньги или перевести их не смогут, так как для данной операции были использованы реквизиты другой организации.

Это грозит долгим разбирательством между двумя финансовыми учреждениями, и в итоге клиент остается ни с чем.

Также среди негативных отзывов есть множество мнений о единственном отделении банка, которое находится в городе Кентау. Из-за того что других филиалов в данном населенном пункте не существует, клиенты сталкиваются с огромными очередями и долгим ожиданием операционистов.

Также некоторые отметили, что в данном отделении даже нет принтера для того, чтобы сделать ксерокопию. И некоторые клиенты после того, как отстояли в очереди, вынуждены еще и самостоятельно искать место, где можно сделать недостающую копию.

Также негативные отзывы получило астанинское отделение. Многие в своих отзывах о «Казкоммерцбанке» отмечают, что, даже находясь там с грудными детьми, им приходилось сидеть в очереди по 5 часов.

Что происходило с 2016 года

Осенью 2016 года в Казахстане очень сильно обострился банковский вопрос. В первую очередь речь шла о финансовом благосостоянии некоторых организаций. При этом масло в огонь очень активно подливали СМИ, которые давали информацию, ссылается на источники, а не на реальные цифры. Это негативно сказалось на многих банках.

В заголовках газет говорилось, что «Казкоммерцбанк» находится на грани дефолта и в скором времени прекратит своей существование. На самом деле все было не совсем так. Дело в том, что данная финансовая организация попросту объединилась с «Народным банком», продолжив при этом свою деятельность. При этом по-прежнему активна как горячая линия «Казкоммерцбанка», так и другие сервисы. Поэтому вкладчикам и заемщикам не о чем волноваться. Если говорить о необходимости переоформления кредита, то, по словам представителей организации, данная процедура если и будет происходить, то без проблем для плательщиков.

Также многих интересует, что будет с сервисом onlinebank kz «Казкоммерцбанка». По словам представителей, онлайн-банкинг и прочие ресурсы будут функционировать в привычном режиме. Однако есть мнение, что данные сервисы со временем объединятся с аналогичными приложениями от «Народного банка».

Таким образом, услугами «Казкоммерцбанка» онлайн по-прежнему можно смело пользоваться. Однако лучше следить за новостями финансовой организации, чтобы не пропустить важных изменений, касающихся режима ее работы.

Кредит под залог депозита

Если у Вас есть действующий депозит в Казкоммерцбанк и Вам срочно понадобились деньги, не спешите расторгать Ваш договор вклада.Вы можете получить кредит под залог вашего депозита, при этом Вы сохраните Ваш вклад и причитающиеся Вам по нему проценты.

Как получить кредит под залог депозита?

- Открыть (или иметь) в QAZKOM депозит в тенге или другой валюте

- Отправить заявку online или SMS-сообщением с числом «100» на номер 7000. Вы также можете обратиться к менеджеру банка напрямую и заполнить анкету-заявление на получение кредита. После этого наш менеджер обсудит с Вами условия кредитования, соответствующие размеру Вашего депозита, его срокам и ставкам

- Подписать Кредитный договор и Договор залога

- Вы получите Ваш кредит в требуемой валюте в течение 3-4 часов

- Подтверждение дохода для получения кредита под залог депозита не требуется.

Рефинансирование ипотечных займов

Если Вы испытываете трудности с погашением ипотечного кредита, полученного в Казкоммерцбанк, БТА Банке, Вы можете воспользоваться преимуществами государственной программы рефинансирования ипотеки.Эта программа позволяет снизить процентную ставку до 3% годовых, а также перевести заём из иностранной валюты в тенге.

Вы можете воспользоваться программой, если:

*по состоянию на 1 января 2015 г.

Необходимые документы для подачи заявки на рефинансирование

- Документ, удостоверяющий личность Заемщика, супруги(а) Заемщика, Созаёмщика, Залогодателя и его супруги(а)

- Адресная справка

- Свидетельство о заключении или расторжении брака (или решение суда о расторжении брака с соответствующей отметкой о вступлении в силу) или свидетельство о смерти, либо нотариально заверенное заявление от Заёмщика об отсутствии брачных отношений

- Справка об отсутствии (наличии) недвижимого имущества с информацией по всей территории Республики Казахстан*

- Справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках*

- Если Заемщик состоит в зарегистрированном браке и у него, либо его супруги(а) имеется иная недвижимость, кроме залоговой, предоставляется копия правоустанавливающего документа (договора приватизации/дарения/наследования/купли-продажи и прочее) и справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках на иное жилище

- Нотариально заверенное заявление от Заёмщика, супруги(а) заёмщика по форме Банка об отсутствии иного жилища, кроме: — Залогового имущества — Доли в отдельной одной жилой единицы (не превышающей 16 м2 на Заемщика, его супруги(а), принадлежащей им на праве общей собственности на приватизированное жилье, или по договорам дарения или в порядке наследования — Имущества, перешедшего в собственность Заемщика и/или его супруги(а) после 01.01.2015 г. в порядке наследования или дарения.

- Постановление судебного исполнителя о наложении ареста на залоговое имущество (в случае наличия наложенного ареста в справке, указанной выше)

- Отчёт об оценке от независимого оценщика **

- Нотариально заверенное согласие супруги(а) залогодателя или других участников совместной собственности на залог и внесудебную реализацию. Если залогодатель не состоит в браке, он обязан предоставить заявление, что на момент приобретения недвижимости и предоставления ее в залог в браке не состоял и не состоит. Если сособственником является несовершеннолетний – предоставляется согласие органов опеки и попечительства на предоставление имущества в залог и его отчуждение **

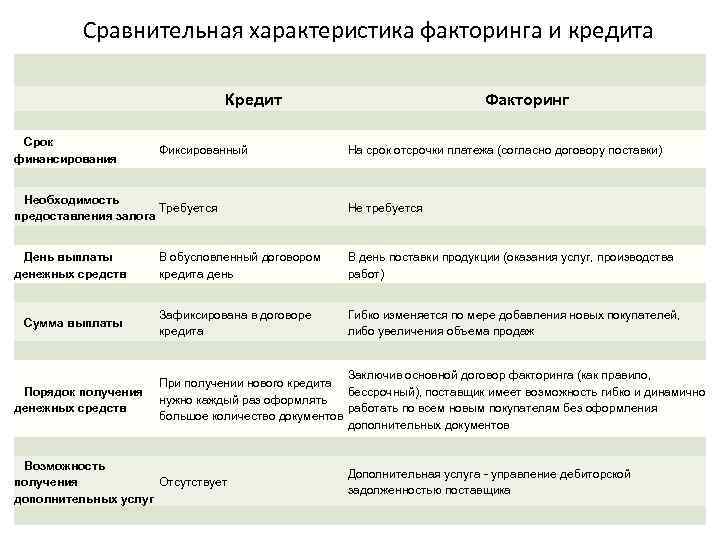

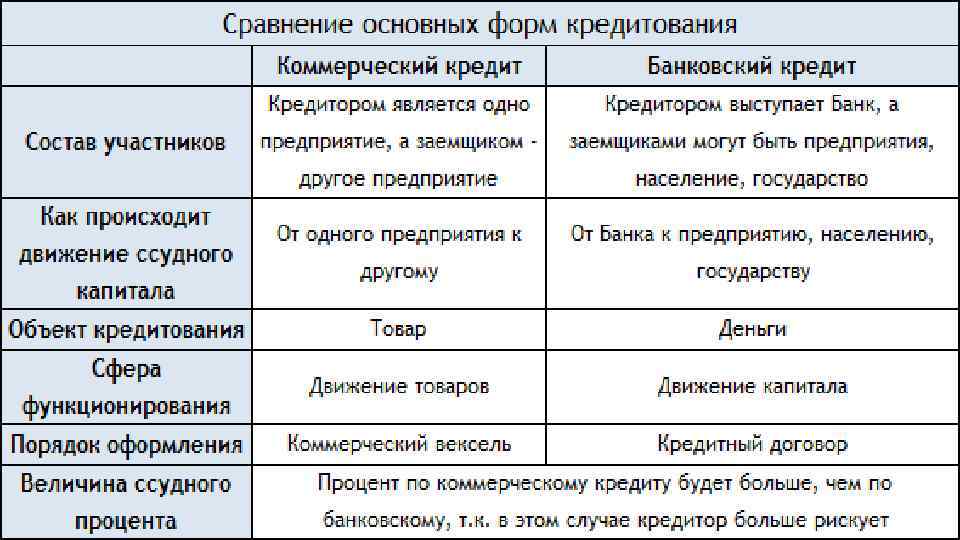

Особенности договора

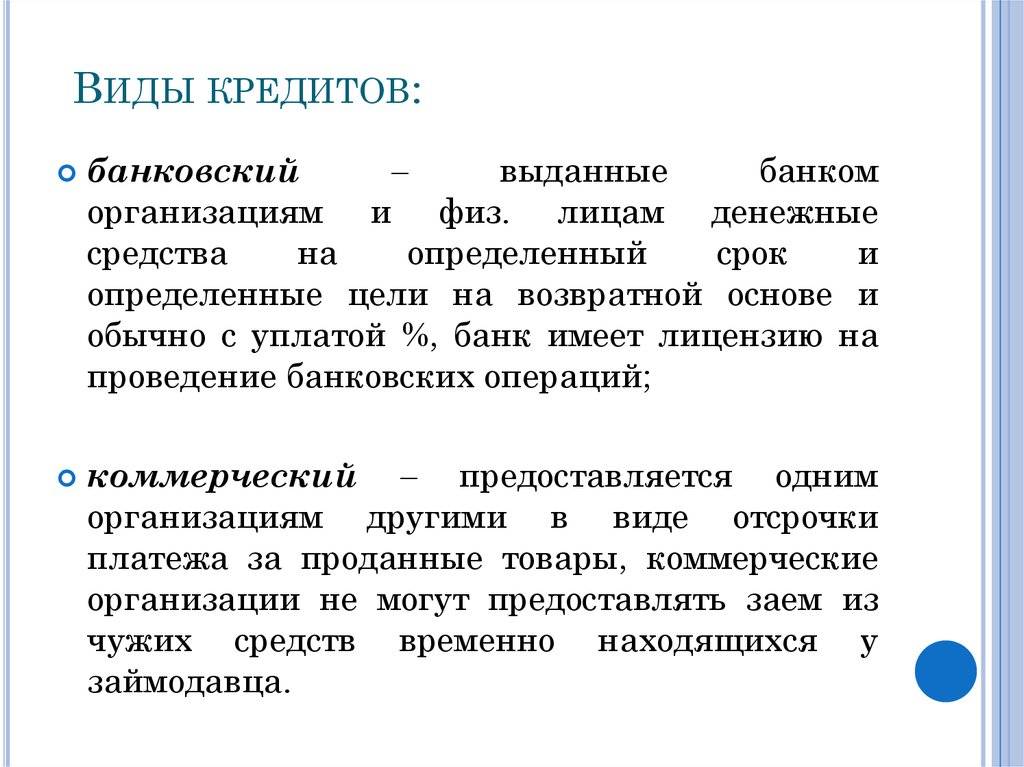

Договор коммерческого кредита – это дополнительное несамостоятельное соглашение. Оно соответствует основному договору коммерческой  сделки, например купли-продажи или аренды. В различных документах, содержащих информацию о процессе передачи денежных средств или товаров в собственность другой стороне, может быть рассмотрено как коммерческое кредитование. Условия о рассматриваемом займе могут быть как в основном договоре, так и в виде вспомогательного соглашения. Условия в данном случае координируются законодательными положениями гражданского характера. Поэтому если по договоренности основной документ должен содержаться исключительно в письменной форме, то и соглашение о коммерческом кредите оформляется таким же образом.

сделки, например купли-продажи или аренды. В различных документах, содержащих информацию о процессе передачи денежных средств или товаров в собственность другой стороне, может быть рассмотрено как коммерческое кредитование. Условия о рассматриваемом займе могут быть как в основном договоре, так и в виде вспомогательного соглашения. Условия в данном случае координируются законодательными положениями гражданского характера. Поэтому если по договоренности основной документ должен содержаться исключительно в письменной форме, то и соглашение о коммерческом кредите оформляется таким же образом.

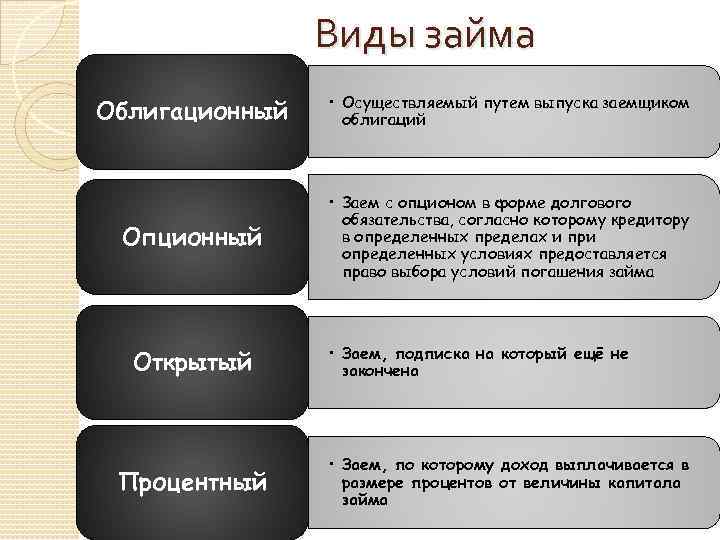

Для фактического составления соглашения определяют виды коммерческого кредитования:

- предоплата, частичная или полная;

- аванс;

- отсрочка;

- рассрочка.

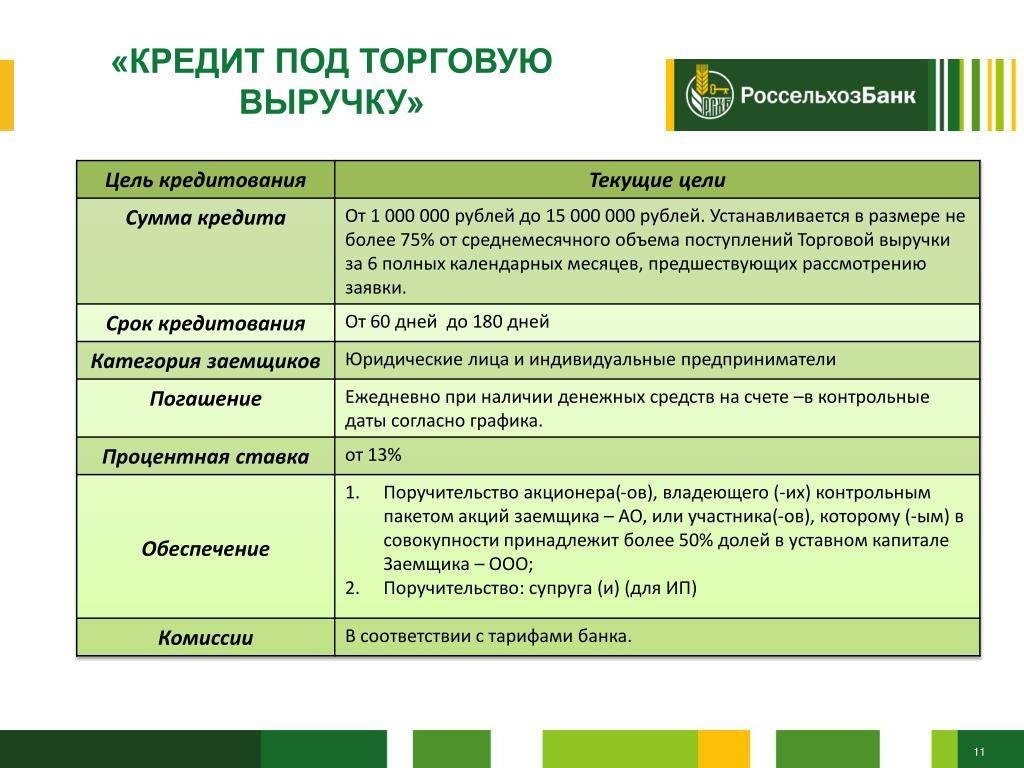

Основные параметры кредитов Казкоммерцбанка

QAZKOM выдает займы до 30 000 000 тенге. Кредиты выдаются под залог и без него. Залогом выступает жилье, принадлежащее заемщику, или депозит.

| Кредитный продукт | Сумма, KZT | Ставка вознаграждения | Годовая эффективная ставка вознаграждения | Срок, мес. | Размер комиссии, % |

| Экспресс | 100 000-6 000 000 | От 5% годовых | от 20.6% годовых | до 60 | 7 |

| Экспресс для пенсионеров | 100 000-3 000 000 | от 24,39% годовых | до 36 | 7 | |

| Под залог депозита | Действующая по депозиту, увеличенная на 3% | на срок действия вклада | 0.5 | ||

| Ипотека с баланса банка | До 90 % от оценочной стоимости залога |

При изменении условий кредитования, а именно: графика платежей, в том числе изменение срока, оговоренных методов оплаты, годовой эффективной ставки вознаграждения по кредиту, предмета залога или условий договора о существующем залоге взимается плата в размере 10 000 KZT.

Кредитный вексель

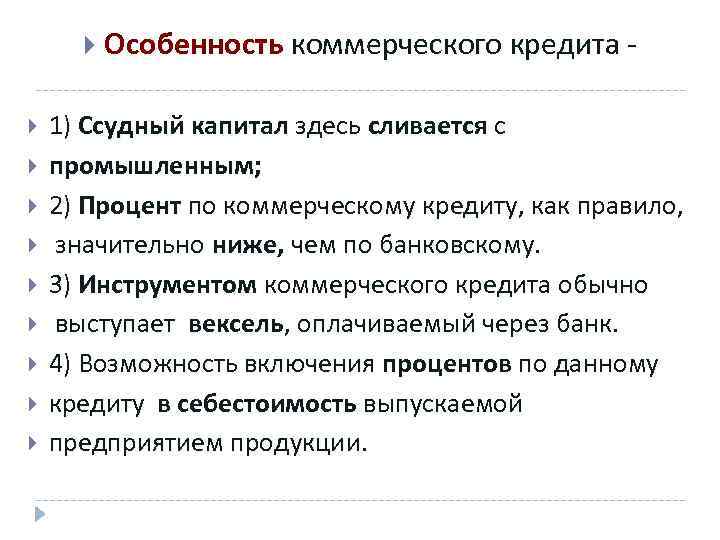

Одну из основных ролей в коммерческом кредитовании играет вексель. Он является одной из разновидностей долговых соглашений, оформленной в строго положенной форме. Вексель гарантирует возврат долга в намеченные сроки. Он является официальным документом и требует заполнения всех нужных реквизитов. Предметом векселя служат только денежные средства. Основа вексельной операции – это коммерческий кредит. Заем предоставляется одним предприятием для другого, минуя банки. Сегодня вексель выступает как самый популярным метод коммерческого кредитования. Так происходит в связи с тем, что он как официальный документ является мобильным обязательством. В конценужно отметить, что коммерческое кредитование на данный момент постоянно развивается и является всеми востребованным. Такой результат обусловлен удобством оформления и сниженными процентными ставками в отличие от банковских займов.

Преимущества обслуживания

Казкоммерцбанк (Казком) — крупнейшая финансовая организация в Казахстане, основанная в 1990 году. За годы своей деятельности она смогла достичь немалых высот. Это подтверждается её первым местом по размеру собственного капитала, ссудного портфеля и вторым местом (после «Народного банка») — по размеру активов.

Основная направленность деятельности — обслуживание физических и юридических лиц. Казкоммерцбанк имеет дочерние компании, работающие в сферах управления финансовыми активами, страхования и брокерских услуг.

В качестве преимуществ этого банка можно также отметить:

- Наличие удобного интернет-банкинга, интерфейс которого оформлен в минималистичном стиле. Благодаря такому решению разработчиков, пользователи могут без труда ориентироваться в меню и быстро выполнять различные транзакции.

- Дистанционное подключение банковских опций через отправку онлайн-заявки. Выбрав такой способ, можно, к примеру, не посещая офиса банка, получить кредит без лишних справок и поручителей.

- Наличие нескольких программ на выдаваемые займы. Оформить их можно как без залога и поручителей, так и с обеспечением (транспортное средство иностранного производства или имущество в виде недвижимости).

- Круглосуточная работа контактного центра, предназначенная для оперативного информирования по всем вопросам, связанным с банковским обслуживанием. Для соединения со специалистом нужно позвонить по единому номеру 8−8000−8000−59 либо отправить запрос на сайте qazkom. kz в разделе «Обратная связь».

- Надёжная защита от несанкционированного доступа и полная конфиденциальность сведений о клиентах. В случае необходимости повышения безопасности текущего счёта можно установить в настройках личного кабинета вход по одноразовому паролю, который будет приходить на указанный номер телефона в виде СМС-сообщения.

https://youtube.com/watch?v=FDfOdkayaos

Погашение кредита в Казкоммерцбанке

Платежи вносятся через кассу или банкоматы QAZKOM. Оплата производится по 2 схемам.

| Способ погашения | Характеристика |

| Аннуитетный | Суммы ежемесячных платежей равны. При оплате меняется сумма тела кредита и процентов. После частичного досрочного погашения сумма обязательного платежа уменьшается или, по желанию заемщика, остается прежней, а уменьшается срок кредитования. |

| Дифференцированный | Тело кредита погашается ежемесячно одинаковыми суммами, а сумма процентов насчитывается на фактическое время пользования кредитными средствами. После частичного досрочного погашения производится перерасчет обязательной суммы ежемесячного взноса. |

Досрочное погашение возможно, начиная с 7 месяца пользования кредитом. Для полного или частичного возвращения займа раньше конечной даты пользования кредитом необходимо обратиться в отделение банка и представить следующие документы:

- паспорт/ВНЖ/удостоверение личности;

- кредитный договор;

- заявление на полное или частичное погашение досрочно.

Для полного погашения нужно иметь с собой весь пакет документов, которые ранее представлялись для заключения кредитного договора, а при дифференцированном способе оплаты знать полную стоимость начисленных процентов за период пользования заемными средствами. В случае возникновения вопросов или трудностей в пользовании кредитом, консультацию можно получить одним из способов:

- по телефону горячей линии 8 (727) 258 54 96;

- позвонив с мобильного по номеру 7111 (бесплатно);

- отправив сообщение с текстом «100» на номер 7000 (стоимость СМС 7 KZT).

Клиенты банка из города Алматы могут воспользоваться услугой контакт-центра, консультация доступна по номеру (727) 258 54 44. Цена звонка соответствует тарифам АО «Казахтелеком».

Кредитный калькулятор

После обзора всех действующих КП в Казкоммерцбанке, важно обратить внимание на калькулятор потребительского займа. Доступ к нему можно получить как на самом сайте банка, так и на любом другом веб-ресурсе, включающем в себя функцию кредитных вычислений

Выполнив переход на какой-либо сайт, необходимо следовать следующим указаниям:

- Ориентируясь по подсказкам в главном меню, найти раздел «Кредитный калькулятор» и кликнуть по нему левой кнопкой мыши.

- Установить положение бегунка в нужные позиции: сумма, срок, процентная ставка.

- Указать тип платежа и первоначальный взнос в процентах.

- Нажать «Рассчитать» и получить результаты.

Условия коммерческого кредита и способы его предоставления

Законодательство РФ не может устанавливать конкретные процентные ставки, которые должны быть прописаны в договоре коммерческого кредита. Вы должны понимать, что заимодавец и заемщик самостоятельно устанавливают ставки и условия коммерческого кредита.

Согласно условиям кредитования, заключенное соглашение не должно противоречить интересам обеих сторон:

- Кредитная ставка должна быть ниже той, что установлена по банковской ссуде. В противном случае не имеет смысла заключать коммерческий договор.

- Процент должен компенсировать затраты и издержки заимодавца при предоставлении товара во временное использование.

- Цена за товар не должна сильно отражаться на его удорожании, так как это снижает его конкурентную способность.

Выделяют следующие способы предоставления коммерческого займа:

- Вексель. Обязательства покупателя подтверждаются векселем, который выдан кредитору.

- Открытый счет. Заемщик может обратиться за товаром в любое время, без дополнительного решения о предоставлении ссуды.

- Сконто. При своевременной оплате предусмотрена выдача скидки.

- Фрэнчайз. Займ предоставляется сезонно для приобретения товара по специальным распродажам.

- Консигнация. Продукция предоставляется в пользование под реализацию, поэтому возврат долга возможен после продажи товара.

Это интересно: Сколько по времени перевод с Киви на карту Сбербанка: разбираемся обстоятельно

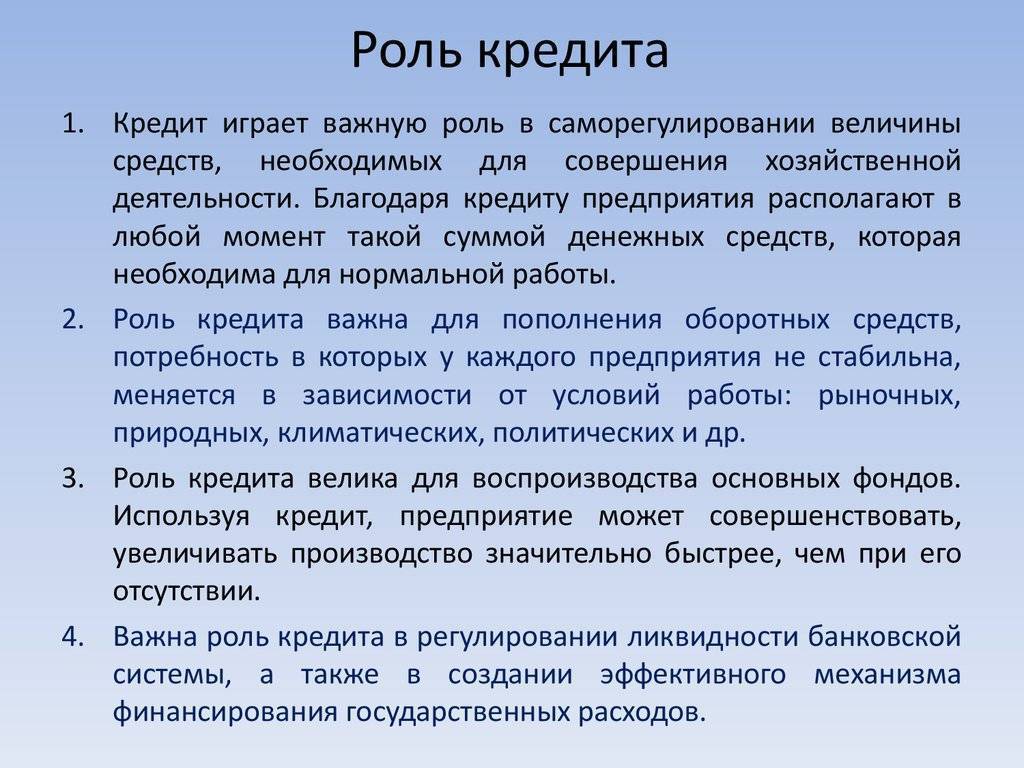

Формы и основные положения коммерческого кредитования

На сегодняшний день различают две формы – товарная и денежная.

Первая представляет собой процесс, когда взаймы предоставляются товары, которые обеспечивают возврат долга. Товарная форма предшествовала денежной форме. Суть товарного кредитования заключается в участии товаров в финансовых отношениях как предмета долга. Возврат товара осуществляется деньгами. Только в случае полного погашения долга кредитные товары могут стать собственностью заемщика. Факт предоставление коммерческого кредита значит, что в заем отдаться определенная сумма. Такая форма является типичной в связи со значением денег как общего эквивалента всевозможных финансовых операций.

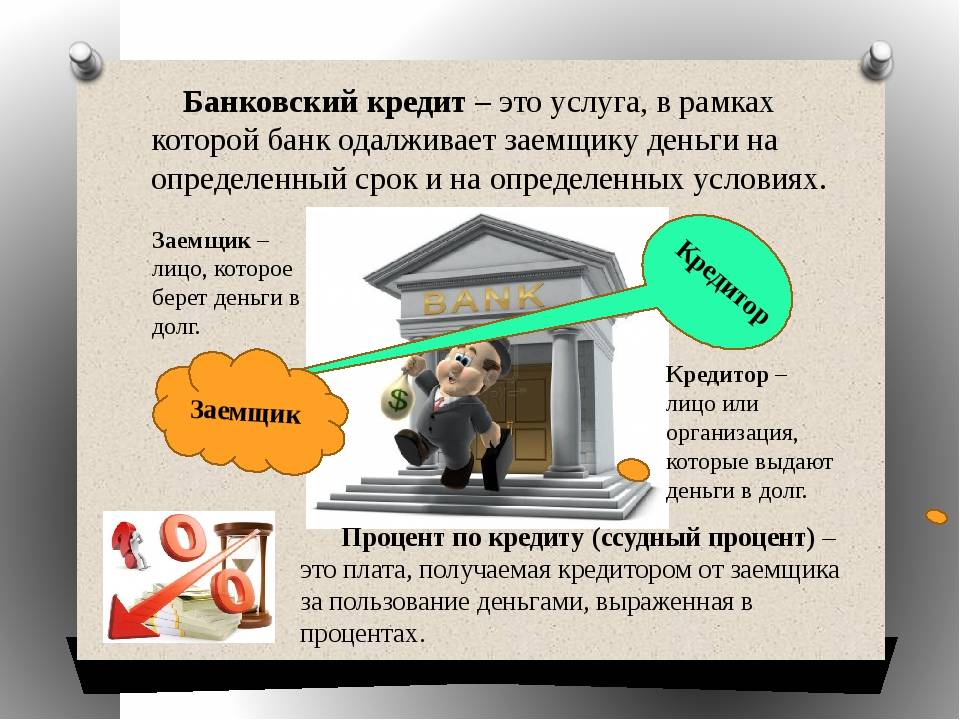

Кредиты в Казкоммерцбанке без залога

Казком – первый по величине активов и широте предложений для физических и юридических лиц банк на территории Казахстана. Большим спросом пользуются экспресс-кредиты, дающие возможность жителям страны стабилизировать свой бюджет за счёт получения заёмных средств.

Потребительские кредиты доступны официально трудоустроенным людям, имеющим доход не меньше 30 000 тенге. Взять быстрый кредит в Казкоммерцбанке могут не только держатели пластиковых карт банка, но и все физические лица, параметры которых удовлетворяют требованиям оформлению ссуд в этой финансовой организации.

Кредитное предложение Казкома способно удовлетворить даже самые высокие потребности в деньгах. Потенциальный заёмщик может взять в долг денежную сумму от 100 тысяч до 5 миллионов тенге и выплачивать её от 3 месяцев до 5 лет, в зависимости от своих доходов. Оформление кредита возможно с 21 года и до достижения пенсионного возраста.

Есть возможность выбора графика платежей – можно вносить средства аннуитетом, а при желании более крупными суммами. Внося платежи не меньше чем 3 месяца, клиент имеет право погасить кредит досрочно, заблаговременно узнав остаточную сумму. При этом существенно сэкономив на переплате.

Основные условия предоставления экспресс-кредита:

- Эффективная ставка (ГЭСВ) – 16–24% годовых;

- Ставка вознаграждения – 10–17% годовых;

- Валюта займа – тенге;

- Сроки кредитования – 3–60 месяцев.

Комиссия за организацию кредита, а также оформление текущих счетов и их обслуживание не взимается. Денежная ссуда выдаётся без обеспечения, поручительства, и без страхования.

Для получения срочного займа потенциальному заёмщику потребуется паспорт РК, и лишь в некоторых случаях банк может воспользоваться своим правом и запросить дополнительные документы, удостоверяющие официальное трудоустройство или размер заработной платы.

Условия полного и частичного досрочного погашения кредита

Получив кредиты, клиент компании может воспользоваться услугой досрочного возвращения денежных средств. Чтобы вернуть деньги раньше оговоренного срока, заемщик должен лично обратиться в КАЗКОМ и предоставить необходимый пакет документов.

Нужно принести:

- Свое удостоверение личности;

- Заключенный ранее кредитный договор;

- Заявление о досрочном полном или частичном погашении кредита.

При полном погашении займа необходимо также принести все дополнительные документы, если они использовались: чеки на покупку товара, свидетельства, удостоверяющие оказание услуг и т.п. После подачи заявления клиент должен внести деньги на счет до трех часов дня.

Плата за коммерческий кредит

В большинстве случаев за пользование заемными средствами приходится платить. Так как договоренность в данном случае носит двусторонний характер, ее условия обсуждает покупатель с продавцом. Учитывая все аспекты заключаемой сделки, они, образно выражаясь, торгуются, приводя различные аргументы в свою пользу.

На практике чаще всего за основу берется ставка по кредиту в 2021 году (на момент заключения договора) в коммерческих банках региона страны. При этом стороны сходятся на меньшей величине. В противном случае покупателю будет выгодней для уплаты аванса использовать заемные средства, взяв их в банке.

Реальный пример. Известно, что годовая ставка Сбербанка по программе кредитования «Бизнес-Оборот», позиционированная на пополнение оборотных средств, составляет 11%. Генеральный директор компании «Промтехснаб» хочет получить коммерческий кредит в виде комплектующих изделий от фирмы «Главпоставка» в сумме 3,2 млн руб. сроком на три месяца.

После переговоров руководители пришли к согласию по поводу ставки, определив ее размер в 9,6%.

Процент за пользование заемным имуществом составит одну четверть годовой ставки (для 3 месяцев в году – ¼), то есть 2,4%.

Расчет платы за пользование коммерческим кредитом в денежном выражении производится умножением полученного значения на сумму поставки и делением на сто:

(3 200 000 х 2,4)/100 = 76 800 руб.

В итоге через три месяца за комплектующие изделия, поставляемые по условиям коммерческого кредита, компания «Промтехснаб» должна выплатить фирме «Главпоставка» сумму 3 млн 276 тыс. 800 рублей.

В данном случае рассмотрен пример прямого начисления процента за пользование кредитом, но на практике часто применяется обратный метод. Он состоит в предоставлении скидки, если покупатель приобретает товар по полной или частичной предоплате.

Следующий пример рассматривает условия, при которых «Главпоставка» предлагает цену на изделия 120 руб./ед. при отсрочке в 10 месяцев. Если покупатель готов оплатить товар полностью авансом, стоимость изделия уменьшается до 104 рублей.

«Промтехснаб» предлагает предварительную оплату 45% суммы поставки, и согласен на отсрочку оплаты остатка в 4 месяца. В этом случае расчет будет несколько сложнее:

Для начала следует рассчитать цену изделия, приобретенного с отсрочкой в 4 месяца:

Где:

СО4 – цена изделия, приобретенного с отсрочкой в 4 месяца, руб.;

СИП – стоимость изделия по полной предоплате, руб.;

СО – цена изделия, приобретенного с условием отсрочки в 10 месяцев, руб.;

N – оговоренная отсрочка (месяцев, дней);

БО – базовая отсрочка (месяцев, дней, в той же единице времени, что N).

В данном случае цена изделия, приобретенного с отсрочкой в 4 месяца, составит:

Это выше цены по предоплате, но нижее стоимости изделия при отсрочке в 10 месяцев.

Теперь можно вычислить среднюю стоимость изделия закупаемой партии:

Где:

ССт – средняя стоимость изделия при комбинированной отсрочке, руб.;

СИП – стоимость изделия по полной предоплате, руб.;

ПП – процент изделий, приобретенных по полной предоплате, %;

СО4 – стоимость изделия на условиях отсрочки в 4 месяца, руб.;

ПО – процент изделий, приобретенных на условиях отсрочки в 4 месяца, %.

В данном случае каждое изделие при комбинированных условиях коммерческого кредитования будет стоить:

Облегчить расчеты в простых случаях может кредитный калькулятор. Однако этот инструмент обычно предоставляется банками, а потому не всегда учитывает особенности отношений между предприятиями, осуществляющими коммерческое заимствование. Чаще всего задача калькулятора стандартна: им легко рассчитывать условия кредита на приобретение автомобиля или недвижимости.

Может ли коммерческий кредит быть беспроцентным?

Предметом коммерческого кредита выступают активы, чаще всего оборотные. Любой бизнес основан на их прибыльности, следовательно, бесплатно давать в долг товары или денежные средства – непозволительная роскошь. Исключения могут составлять ситуации, когда:

- ставится задача во что бы то ни стало реализовать продукт, даже с некоторыми допустимыми убытками (бытует выражение «слить»);

- между заемщиком и кредитором существуют партнерские отношения, предусматривающие взаимовыручку;

- в цене продукта изначально заложена стоимость пользования коммерческим кредитом, причем с запасом.

Кредит на неотложные нужды

Вам нужны деньги на празднование торжества, ремонт в квартире или на другие потребительские цели?Больше возможностей для осуществления мечты с кредитом на неотложные нужды!

| Валюта | тенге |

| Сумма | до 30 000 000 тенге |

| Комиссия за рассмотрение заявки | 0 тенге |

| Комиссия за обналичивание | 0 тенге |

| Страхование предмета залога | за счет средств Банка |

| Личное страхование | за счет средств Банка |

| Низкие процентные ставки |

Условия кредитования с комиссиями

| Срок кредита, с подтверждением дохода | от 6 до 120 месяцев |

| Валюта кредита | тенге |

| Сумма кредита, с подтверждением дохода | от 1 500 000 тенге до 30 000 000 тенге (до 70 % от оценочной стоимости залога) |

| Ставка вознаграждения | от 16,5% годовых* |

| Метод погашения кредита | аннуитет и равные доли |

| Обеспечение | имеющаяся квартира |

| Комиссия за организацию займа | 2% от суммы кредита |

| Досрочное погашение | без штрафных санкций |

| Возраст | от 21 года до пенсионного возраста (мужчинам 63 года, женщинам 58 лет) |

Условия кредитования без комиссий

| Срок кредита, с подтверждением дохода | от 6 до 120 месяцев |

| Валюта кредита | тенге |

| Сумма кредита, с подтверждением | от 1 500 000 тенге до 30 000 000 тенге (до 70 % от оценочной стоимости залога) |

| Ставка вознаграждения | от 19% годовых* |

| Метод погашения кредита | аннуитет и равные доли |

| Обеспечение | имеющаяся квартира |

| Комиссия за организацию займа | 0% |

| Досрочное погашение | без штрафных санкций |

| Возраст | от 21 года до пенсионного возраста (мужчинам 63 года, женщинам 58 лет) |

Необходимые документы

- Документ, удостоверяющий личность Заемщика/Созаемщика (при наличии), супруга/супруги Заемщика/Созаемщика (при наличии) – удостоверение личности, паспорт, вид на жительство.

- Банк вправе запросить дополнительные документы.

Онлайн-кредит в Казкоме – быстро и удобно

Но перед тем как получить кредит под проценты следует внимательно ознакомиться со сроками и минимальными платежами, предварительно рассчитав на кредитном калькуляторе, чтобы избежать возможных просрочек и невыплат заёмных средств.

В заявке потребуется указать:

- желаемый кредитный продукт;

- регион проживания;

- ФИО;

- ИНН;

- номер мобильного телефона.

Отправка личных данных на рассмотрение автоматически подтверждает согласие заемщика на их обработку и тщательную проверку банком. После заполнения всех соответствующих полей анкеты система автоматически рассчитает сумму минимального платежа и срок погашения займа.

Оформить денежную ссуду через интернет доступно каждому гражданину Казахстана, и это наиболее быстрый и комфортный способ взять деньги взаймы. После одобрения заявки с клиентом свяжется сотрудник банка и пригласит в отделение для подписания договоров и получения ссуды.

Условия выдачи и тарифы

Кредит без залога и страхования (экспресс) выдается клиентам, которым зарплата перечисляется на карту «Казкома», и другим физ. лицам на следующих условиях:

- Срок пользования: от 3 месяцев до 5 лет.

- Сумма: 100 тысяч – 5 миллионов (более конкретную информацию предоставляет менеджер банка при заключении сделки).

- Комиссия за организацию кредита: 0-7%.

- Открытие и обслуживание текущего счета осуществляется бесплатно.

- Стоимость займа: от 5% годовых (эффективная ставка от 20,6%).

от 100 тысяч тенге до 5 миллионов тенге

аннуитет или равными долями

* — цель кредита: на любые цели

Все кредиты погашаются аннуитетом или равными долями по выбору клиента. Комиссия за досрочную выплату долга не взимается. Частично-досрочная выплата может быть осуществлена не ранее, чем через месяц от даты получения кредита.

Аналогичный кредит предлагается пенсионерам. Он отличается от предыдущего по следующим позициям:

- Срок: 3 месяца – 3 года.

- Сумма: 100 тысяч – 3 миллиона.

- Процентная ставка от 8% (эффективная ставка от 29,52%).

- Комиссия за организацию от 7%.

Банк предоставляет также кредит на неотложные нужды без контроля целевого использования:

- Срок от полугода до 10 лет.

- Сумма (если подтвержден доход): не более 70% стоимости залога, от 1,5 до 30 миллионов.

- Процентная ставка: 16%.

- Залог: собственное жилье.

- Оформление кредита: 2 процента от его общей суммы.

Еще один вид кредита – кредит под залог лежащих на счету в банке личных средств клиента (депозита). Для его получения нужно:

- При наличии депозитного вклада заполнить анкету с помощью менеджера.

- Оформить договор о предоставлении кредита и залоге.

Средства выдаются в течение 3-4 часов, депозит и сам кредит могут быть в любой валюте. Конкретные условия и ставки оговариваются индивидуально. «Казкоммерцбанк» предлагает потребкредиты, если деньги необходимы на покупку машины, подойдет автокредит от Kaspi Bank.