Отделения и банкоматы Ситибанка

Отделение «Остоженка» | Отделение Банкомат | г. Москва, ул. Остоженка, д. 7, стр. 1 На карте | пн.-пт. с 10.00 до 20.00 банкомат: круглосуточно | +7 (495) 775-75-75 |

Отделение «На Комсомольском проспекте» | Отделение Банкомат | г. Москва, пр-кт Комсомольский, д. 32 На карте | пн.-пт. с 10.00 до 20.00 банкомат: круглосуточно | +7 (495) 775-75-75 |

Отделение «На Смоленской-Сенной» | Отделение Банкомат | г. Москва, пл. Смоленская-Сенная, д. 23/25 На карте | пн.-пт. с 10.00 до 20.00 банкомат: круглосуточно | +7 (495) 775-75-75 |

Пакет документов

Если у вас нет открытых кредитных линий в «Ситибанке» или другой финансовой организации, то кроме паспорта, необходимо будет представить один из документов:

- Заказанную через портал «Госуслуги» выписку о состоянии пенсионного счета. Она направляется на e-mail банка.

- Документы на автомобиль, стоимость которого не менее 800 тысяч рублей. Еще одно условие – транспорт должен быть не старше 8 лет.

- Стандартная справка 2-НДФЛ от вашего работодателя (заказывается в бухгалтерии). В ней должны быть отражены доходы за последние 3 месяца.

Перед визитом в офис финансовой организации необходимо снять копию со всех страниц своего паспорта. Также вам потребуется знать номер СНИЛС (он указывается в заявлении на кредит).

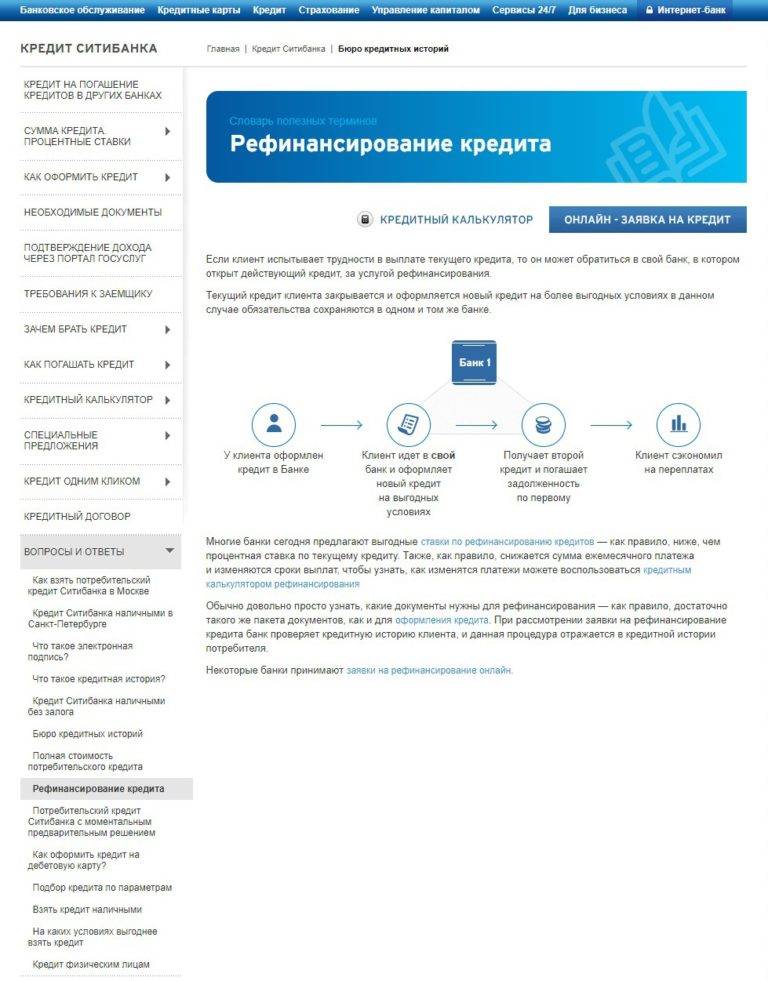

Оформление кредита

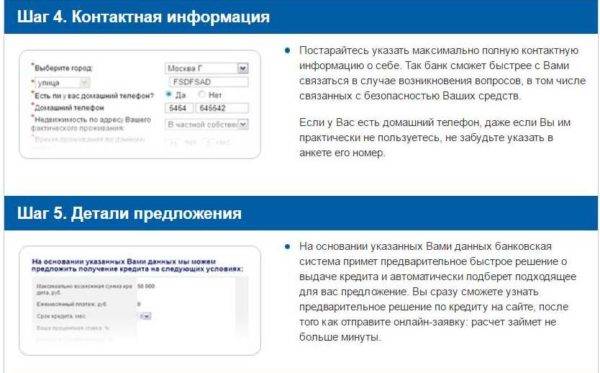

Во время оформления кредита онлайн или в офисе банка, вам нужно последовательно указать о себе следующие данные:

- доход и персональные данные;

- номер мобильного телефона (для получения ответа по заявлению);

- контактную информацию о работодателе и сведения о месте проживания;

- вид деятельности организации-работодателя и ее количество сотрудников;

- выбрать способ подтверждения дохода;

- желаемые условия открытия кредитной линии (срок и сумма);

- необходимые дополнительные услуги.

Если вы подадите онлайн-заявку, то в считанные минуты можно будет узнать ее предварительный статус. При оформлении кредита в офисе, решение принимается в течение одного дня. Банк может запросить у вас дополнительные документы или увеличить этот срок, если требуется проверка поданных сведений.

Порядок оплаты

Сумма кредита с учетом переплаты делится на равные части, которые вы будете вносить каждый месяц. Чем больше срок договора, тем выше годовая процентная ставка. При этом вы всегда будете знать, сколько нужно заплатить каждый месяц.

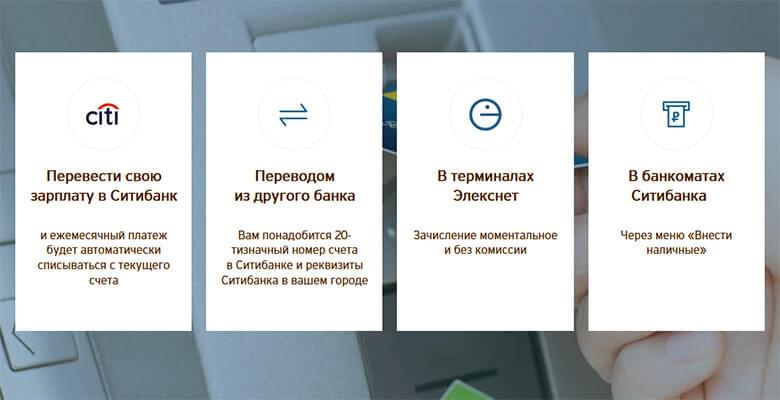

Деньги нужно вносить на открытый кредитный счет. Оплата производится:

- наличными через банкоматы «Ситибанка» или кассы отделений;

- почтовым переводом (на счет деньги зачисляются через 5 рабочих дней);

- межбанковским переводом;

- внесение средств через терминалы «Элекснет».

Условия кредитования допускают подачу клиентом заявки на погашение задолженности досрочно. При частичном внесении средств сумма ежемесячных платежей или срок кредита будут изменены. Уведомить банк о своем желании внести большую сумму необходимо за 30 дней до предполагаемой даты перечисления средств.

Необходимые документы

Финансовая организация выдает кредит по двум документам. Один из них по усмотрению заемщика. Нужно предоставить паспорт и документ, подтверждающий платежеспособность клиента:

- онлайн выписка с лицевого счета ПФР РФ;

- сведения из Бюро кредитных историй, если у гражданина имеется открытый займ;

- документы на транспортное средство;

- копия загранпаспорта;

- справка о доходах (форма 2-НДФЛ).

Заемщику необязательно подтверждать источник доходов, если он ранее брал кредит в другом банке. Ситибанк может выдать по двум документам: паспорту и любому другому на выбор. При этом банк отправит запрос в Бюро кредитных историй.

В зависимости от предоставленных документов определяется доступная сумма займа. При оформлении потребительского кредита под залог имущества (квартира, автомобиль), нужно будет предоставить бумаги, подтверждающие право собственности на него.

https://youtube.com/watch?v=wkOvL6QxeTw

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости

Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

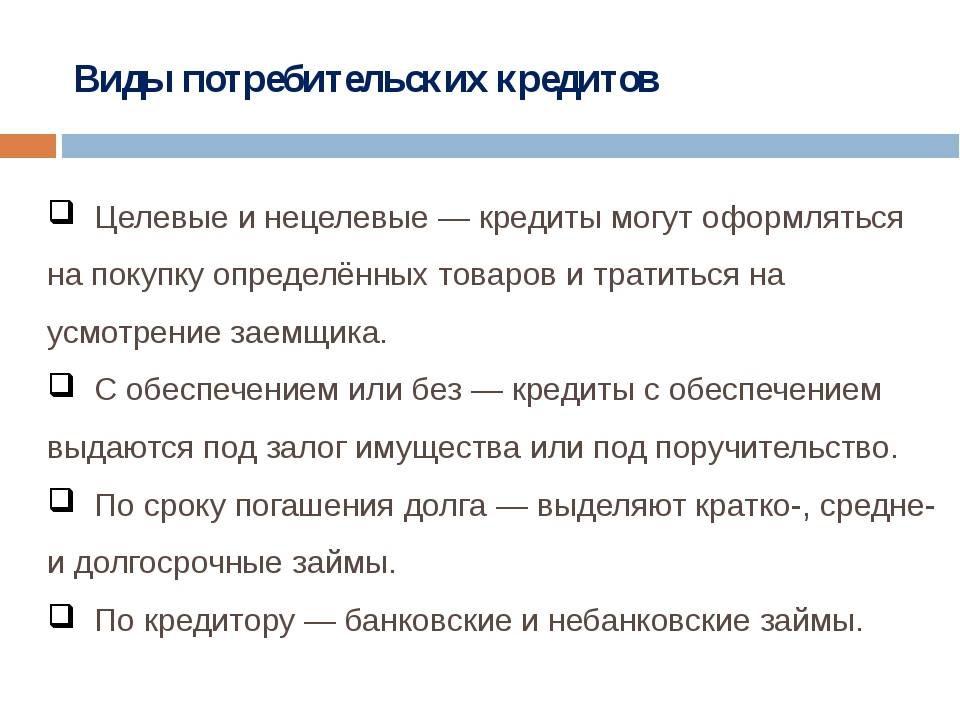

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Плюсы и минусы кредитования

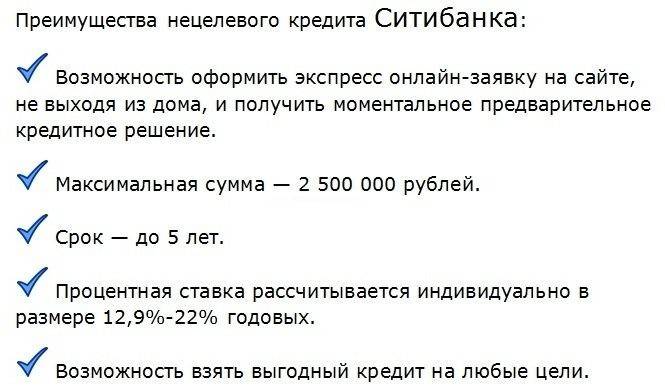

Преимущества кредитования в Ситибанке:

- Процедура выдачи займа занимает около 1 часа.

- Отсутствие обязательного страхования заемщика.

- Возможность отслеживания статуса онлайн заявки.

- Деньги выдаются без подтверждения дохода (зарплатным клиентам и при наличии действующих кредитов).

- Возможность рефинансирования кредитов в других банках.

- Отсутствие навязываемых услуг. Например, платного SMS-информирования.

Недостатки кредитования в Ситибанке

- Процентная ставка по кредиту может отличаться от первоначального показателя.

- Досрочное погашение кредита допускается при условии предварительного уведомления банка. Действие нужно выполнить минимум за 30 дней до наступления события.

- Рассмотрение онлайн заявки иногда занимает несколько дней. Сотрудники банка могут не уведомить клиента об отрицательном решении.

Виды обеспечения кредита

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

- Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

- Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

- Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;

- Необеспеченные. Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Кредиты с онлайн-заявкой других банков Москвы

Наличными

от 5,9% годовых

до 5 млн. сумма

срок до 85 мес.

Получить кредит

Наличными

от 5,9% годовых

до 4 млн. сумма

срок до 60 мес.

Получить кредит

Прайм Выгодный

от 6,9% годовых

до 5 млн. сумма

срок до 60 мес.

Получить кредит

Дальневосточный 0-0-24

от 8,5% годовых

до 600 тыс. сумма

срок до 24 мес.

Получить кредит

Залоговый+

от 8,8% годовых

до 8 млн. сумма

срок до 243 мес.

Получить кредит

Универсальный

от 5,5% годовых

до 3 млн. сумма

срок до 24 мес.

Получить кредит

Потребительский

от 13,4% годовых

до 3 млн. сумма

срок до 85 мес.

Получить кредит

Наличными на любые цели

от 7,9% годовых

до 3 млн. сумма

срок до 85 мес.

Получить кредит

Отделения Ситибанка в Москве

В таблице можно найти время работы и перерыва по рабочим и выходным дням 12 офисов Ситибанка в городе Москва.

| Название | Адрес | Время работы |

|---|---|---|

| Отделение «Авиапарк» | г. Москва, бул. Ходынский, д. 4 (ТК «Авиапарк») | пн.—чт., вс.: 10:00—22:00, пт., сб.: 10:00—23:00, касса: пн.—вс.: 10:00—21:00 Без выходных |

| Отделение «Москворечье» | г. Москва, ш. Каширское, д. 26 Каширская | пн.—вс.: 10:00—22:00, касса: пн.—вс.: 10:00—21:00 Без выходных |

| Отделение «На Ленинском» | г. Москва, просп. Ленинский, д. 70/11 Университет | пн.—пт.: 10:00—20:00 |

| Головной офис | г. Москва, ул. Гашека, д. 8/10 (495) 725-10-00 Маяковская | |

| Отделение «Остоженка» | г. Москва, ул. Остоженка, д. 7 стр.1 Кропоткинская | пн.—пт.: 10:00—20:00 |

Смотреть все отделения Ситибанка в Москве

Аналитика ставок по кредитам в Москве

Сравните условия кредитования в Ситибанке с предложениями других банков Москвы. Ситибанк предлагает 2 программы кредитования для физических лиц, установил минимальную ставку по кредитам – 6,5%, при этом можно получить от 100 тыс. до 5 млн. рублей на срок от 1 года до 5 лет. В таблице приведены средние ставки по банкам с подобными условиями выдачи кредитов.

| Банк | Ставка в среднем | Процентные ставки | Сумма, руб. | Срок |

|---|---|---|---|---|

| Национальный Банк Сбережений | 12% | 12% | 100 000 | до 12 мес. |

| Акцепт | 12% | 11 – 13% | 300 000 – 15 000 000 | до 121 мес. |

| Ставропольпромстройбанк | 12% | 12% | 10 000 – 50 000 | до 12 мес. |

| ИК Банк | 12% | 12% | 300 000 – 10 000 000 | до 85 мес. |

| Ситибанк | 12,05% | 6,5 – 17,6% | 100 000 – 5 000 000 | до 60 мес. |

| Кранбанк | 12,24% | 10,99 – 13,49% | 300 000 – 10 000 000 | до 182 мес. |

| Союз | 12,25% | 9,5 – 15% | 50 000 – 3 000 000 | до 85 мес. |

| Абсолют Банк | 12,25% | 12,25% | 500 000 – 10 000 000 | до 182 мес. |

| МТС Банк | 12,5% | 8,4 – 16,6% | 50 000 – 5 000 000 | до 60 мес. |

| Джей энд Ти Банк | 12,5% | 10 – 15% | 1 000 000 – 350 000 000 | до 36 мес. |

Получить потребительский кредит в Ситибанке в Москве

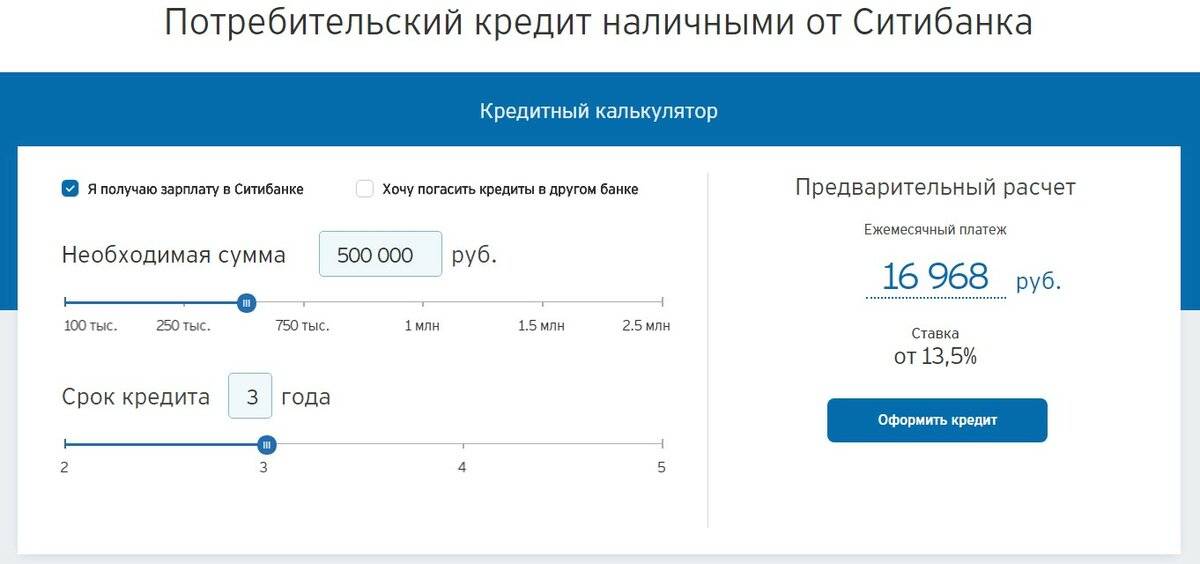

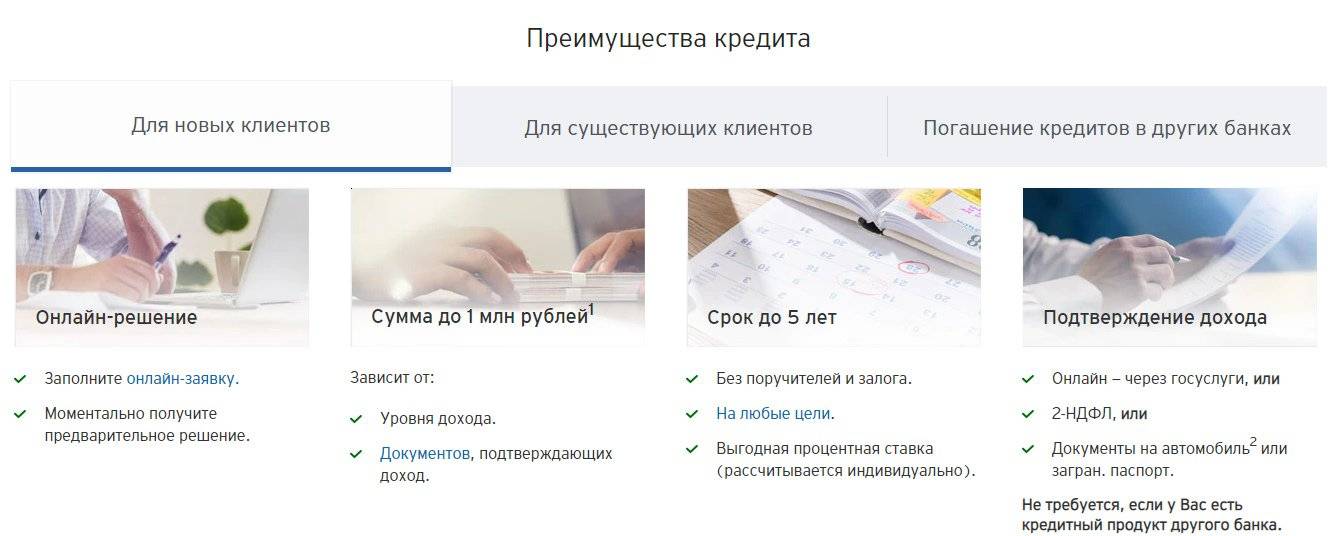

Потребительские кредиты Ситибанка в Москве можно оформить на любые потребительские нужды, предоставив в банк минимальный набор документов. На нашем сайте представлено 2 варианта для физических лиц на сумму от 200000 до 5000000 рублей. Годовая ставка зависит от типа кредита и кредитной истории заемщика. Минимальная ставка в Ситибанке в 2021 году – 6,5%, максимальная – 17,6% в год.

Условия кредитования

Чтобы выбрать выгодный кредит в Ситибанке необходимо воспользоваться кредитным калькулятором, который позволяет сравнить и подобрать подходящие предложения по определенным параметрам. При нажатии кнопки «Подробнее» можно узнать подробную информацию по программе кредитования, узнать условия и требования банка.

Ситибанк предусматривает возможность получения кредита в Москве без подтверждения дохода, что немало важно для клиентов без официального трудоустройства. Как правило, кредит предоставляется на небольшую сумму до 200000 рублей и непродолжительный срок от 3 месяцев до 4 лет

Для получения крупной суммы кредитных средств можно оформить кредит под залог недвижимости или автомобиля. В таком случае сумма может быть до 15000000 рублей, но не более 80% от оценочной стоимости объекта залога. Такие кредитные программы предусматривают незначительную переплату и срок заимствования до 15 лет.

Требования к заемщикам

Воспользоваться потребительскими кредитами могут частные лица, которые соответствуют требованиям Ситибанка:

- Наличие гражданства РФ;

- Возраст от 22 до 70 лет;

- Непрерывный трудовой стаж на последнем месте работы не менее 9 месяцев;

- Постоянная или временная прописка в Москве;

- Стабильный доход в виде заплаты или пенсии, который позволит выплачивать ежемесячные платежи.

Оформить заявку на кредит можно через сайт банка www.citibank.ru или в одном из 12 офисов банка в Москве. Процесс рассмотрения заявки может занять от 30 минут до 4 рабочих дней. На скорость обработки заявок влияет персональный кредитный рейтинг заемщика. Если заявленная сумма не более 100000 рублей денежные средства можно получить в день обращения.

Требования к заемщику

Претенденты на получение кредита наличными должны соответствовать критериям:

- гражданство РФ;

- постоянная регистрация в любом регионе РФ;

- трудоустройство или проживание в одном из городов: Казань, Москва (и область), Волгоград, Екатеринбург, Санкт-Петербург, Уфа, Самара, Нижний Новгород, Ростов-на-Дону;

- наличие городского и мобильного рабочего телефона;

- доход не ниже 30 тысяч ежемесячно (после выплаты налогов);

- отсутствие открытого ИП;

- общий стаж не менее года;

- с момента трудоустройства должно пройти не менее 3 месяцев.

Банк не устанавливает четкие границы возраста для своих клиентов, но делает упор на том, что они должны быть трудоустроены. Ограничения по городам проживания неслучайны, это требование необходимо соблюдать, чтобы у клиента была возможность обратиться в офис финансовой организации для решения спорных вопросов.

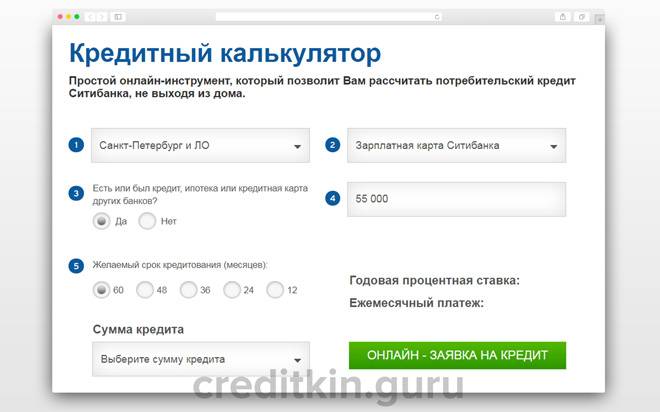

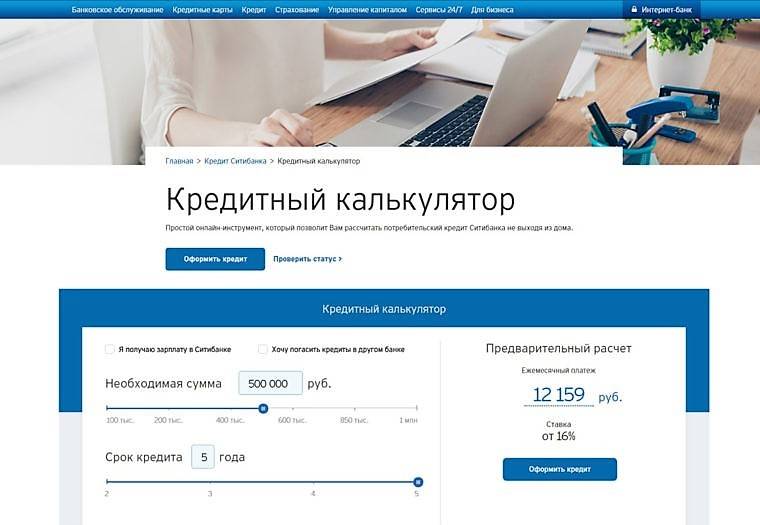

Как происходит расчет потребительского кредита в Ситибанке

Важно: Все коэффициенты для расчета кредита берутся из официального калькулятора Ситибанка. Программы кредитования и процентные ставки обновляются каждый день

Поэтому вы можете быть уверены в правильности онлайн расчета займа

Программы кредитования и процентные ставки обновляются каждый день. Поэтому вы можете быть уверены в правильности онлайн расчета займа.

Для расчета кредита в Ситибанке на 2021 год вам необходимо ввести сумму, которую вы хотите взять, установить срок в течении которого вы полностью погасите займ и указать процентную ставку. Процентные ставки Ситибанка вы можете взять из таблицы ниже. После нажатия кнопки > вы получите исчерпывающую информацию по вашему кредиту:

- График ежемесячных платежей

- Сумму переплаты

- Соотношение переплаты и суммы кредита

На основании этих данных вы можете, меняя входные параметры (сумму, срок, проценты) добиться приемлемых и выгодных для вас условий кредита. А чтобы не забыть ваши расчеты, вы можете нажать кнопку >, и получить постоянную ссылку, пройдя по которой, у вас будет отображен ваш расчет. Можно сохранять неограниченное количество расчетов. Также можно делиться ими с ваши близкими и друзьями.

Программы и процентные ставки по кредиту

Ставки зависят не только от программы кредитования, но и от суммы, которую вы хотите взять у банка, например по программе Рефинансирование процентные ставки будут такими:

| от 200 000 – 3 000 000РУБ. | 19.5% |

На 2021 год в Ситибанке представлено 2 кредитные программы: Рефинансирование, Потребительский. Процентые ставки по программам представлены в таблице ниже.

| Программа | Ставка | Сумма |

|---|---|---|

| Рефинансирование | 9.9% | до 3 000 000РУБ. |

| Потребительский | 9.9% | до 3 000 000РУБ. |

Если вашей целью является покупка недвижимости, то лучше воспользоваться калькулятором ипотеки Ситибанка 2021

Ситибанк инфо

Ситибанк находится на 20 позиции финансового рейтинга банков России. Лицензия выдана за номером №2557. Головной офис находится по адресу 125047, г. Москва, ул. Гашека, д. 8—10.

Получить подробную консультацию и ответы на вопросы о кредитовании в Ситибанке на 2021 год можно на официальном сайте citibank.ru.

ТОП5 банков: по выдаче кредитов

Кредитный калькулятор Сбербанка 2021

Ипотечный калькулятор ВТБ 2021

Кредитный калькулятор Газпромбанка 2021

Ипотечный калькулятор Россельхозбанка 2021

Кредитный калькулятор Альфа-Банка 2021

Ипотечный калькулятор Сбербанка 2021

Кредитный калькулятор ВТБ 2021

Ипотечный калькулятор Газпромбанка 2021

Кредитный калькулятор Россельхозбанка 2021

Ипотечный калькулятор Альфа-Банка 2021

Посчитать кредит в другом банке

От 10.49%

Банк Уралсиб

От 9.9%

Почта Банк

От 12%

СМП Банк

От 9%

Тинькофф Банк

От 8.4%

Московский Индустриальный Банк

От 9.9%

Связь-Банк

Расторжение кредитного договора

Обе стороны имеют возможность расторгнуть кредитный договор. Соглашение может быть расторгнуто в таких случаях:

- если инициатором выступает банк;

- если процесс инициирует заемщик;

- если срок действия договора был закончен.

Потребительский кредит — это вид кредитования, определение которого заложено в его названии. Оформление такой ссуды имеет и положительные, и отрицательные стороны. Если к плюсам можно отнести быстроту и доступность оформления, то к минусам — завышенные проценты, большие штрафы за просроченные дни (могут достигать 1 000 рублей в месяц) и даже смену кредитора без ведома заемщика. К сожалению, население нашей страны еще не имеет возможности самостоятельно покупать все необходимые товары. Им в помощь приходят потребительские программы кредитования от отечественных банков.

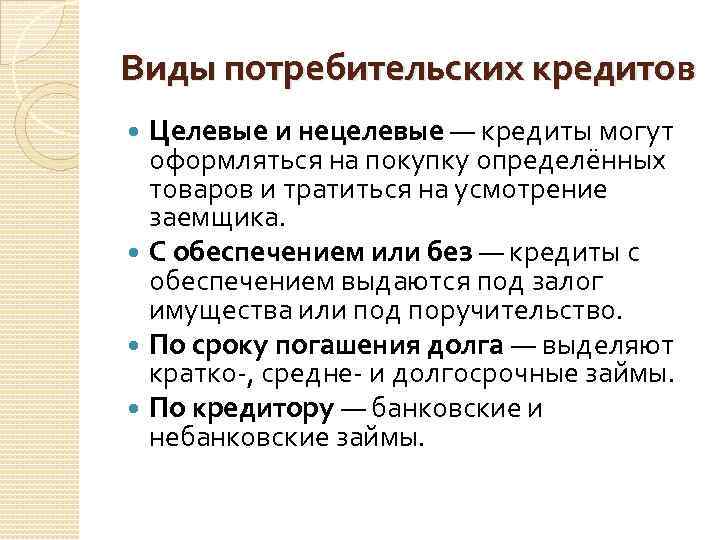

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый – когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно – не превышает 10-15%; второй – когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий – когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например – микроволновка стоит 3000, а в рассрочку – 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка – это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка – уже является кредитом.

В последние годы на рынок входят новые продукты банков – карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий – штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере – ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт – это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его – Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

Требования к заемщикам

Чтобы взять потребительский кредит в СитиБанке, заемщик должен соответствовать требованиям финансовой организации

Компания обращает внимание на наличие гражданства и постоянной регистрации на территории РФ. Лица с заработной платой до 30 000 руб

не могут воспользоваться услугой. Сотрудничество с ИП не осуществляется. Трудовой стаж заемщика должен превышать 3 месяца на текущем месте работы. Претендент должен проживать и работать в одном из городов:

- Москва и Московская область.

- Казань.

- Нижний Новгород.

- Санкт-Петербург.

- Екатеринбург.

- Самара.

- Уфа.

- Волгоград.

- Ростов-на-Дону.

У претендента на получение денег также должен быть стационарный и рабочий телефон для оперативной связи.

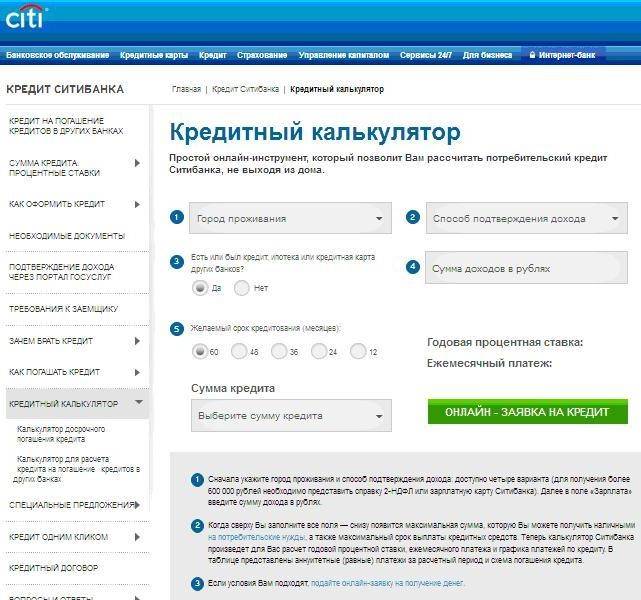

Калькулятор потребительского кредита

Инструмент, который присутствует практически на каждом сайте банковской организации, кредитный калькулятор, поможет рассчитать основные параметры кредита. Он покажет Вам размер ежемесячного платежа в зависимости от основной суммы кредита и срока кредитования. Очень удобные и прозрачные инструмент, если Вы сомневаетесь, кредит на какую сумму можете себе позволить. Кроме того, он позволяет прикинуть баланс между Вашими доходами и обязательным ежемесячным платежом банку. Целесообразно воспользоваться также для сравнения предложения разных банков.

Кредитный калькулятор GQ

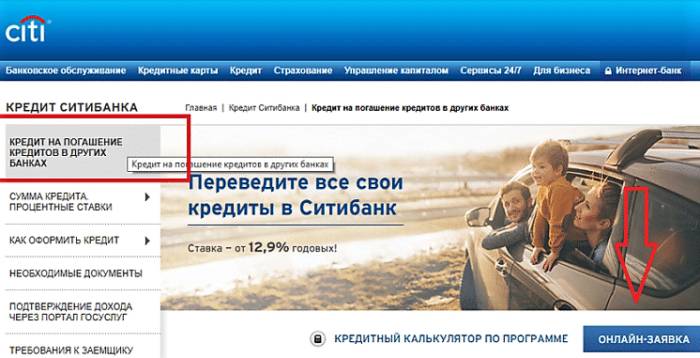

Порядок получения кредита

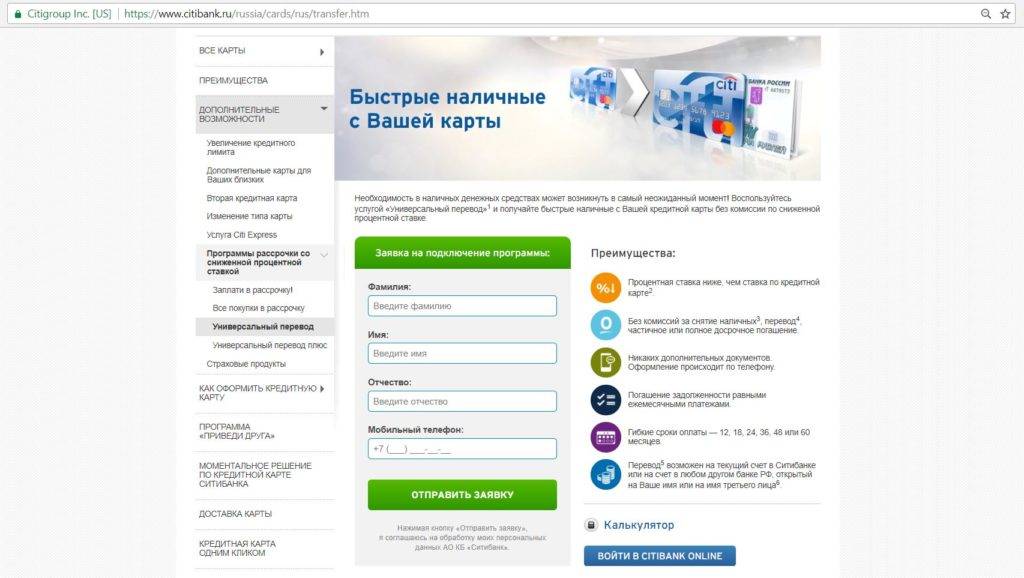

Оформить кредит в СитиБанке можно в офисе организации или путем подачи заявки через интернет. Заполнение анкеты занимает не больше 10 минут. В онлайн форме нужно указать:

- Фамилию, имя, отчество.

- Адрес проживания заемщика.

- Сведения о работе (наименование компании, количество сотрудников, ИНН организации, вид деятельности, продолжительность работы).

- Документ о подтверждении дохода. Данный пункт анкеты влияет на размер процентной ставки.

Во время заполнения анкеты нужно при себе иметь мобильный телефон. На него придет одноразовый пароль, при помощи которого заемщик подтвердит согласие на получение банком отчета из Бюро кредитных историй.

После заполнения заявки с гражданином свяжется сотрудник организации для согласования времени и места подписания документов и получения денег.

Если в процессе заполнения анкеты пользователь прервется более чем на 10 минут, то сессия будет завершена. Это делается для сохранности персональных данных. Однако пользователь может вернуться к заполнению формы. Достаточно указать номер заявки и паспортные данные.

Деньги зачисляют на банковскую карту клиента, сразу после одобрения заявки. Если заемщик обращается впервые, то ему автоматически открывают рублевый счет. Платежное средство выдает сотрудник банка.

Также можно получить кредит наличными. Деньги выдаются через кассу Ситибанка. Заемщику нужно предоставить паспорт и подписанный с банком договор.

Чем отличается ипотека от потребительского кредита

Основные отличия:

- ипотека предусматривает наличие обеспечения, потребительский кредит может быть и без залога;

- обычно ипотека является целевой формой финансирования (кроме потребительских кредитов). Куда пойдут деньги, полученные по беззалоговому потребительскому кредиту банк не проверяет;

- ипотечные программы на покупку недвижимости предусматривают наличие такого параметра как первоначальный взнос;

- покупка недвижимости в кредит является самым долгосрочным продуктом (оформляется на срок до 30 лет), другие формы кредитования заключаются на меньший срок (обычно до 5 лет);

- процентная ставка по кредитам на покупку жилья одна из самых низких, по остальным кредитным программам плата выше.

Расчет графика платежей кредита «Потребительский»

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 1 550 000,00 | 8 280,82 | 47 836,90 | 56 117,73 |

| 02.08.2021 | 1 502 163,10 | 8 292,76 | 47 824,96 | 56 117,73 |

| 02.09.2021 | 1 454 338,14 | 8 028,74 | 48 088,98 | 56 117,73 |

| 02.10.2021 | 1 406 249,15 | 7 512,84 | 48 604,89 | 56 117,73 |

| 02.11.2021 | 1 357 644,27 | 7 494,94 | 48 622,78 | 56 117,73 |

| 02.12.2021 | 1 309 021,48 | 6 993,40 | 49 124,32 | 56 117,73 |

| 02.01.2022 | 1 259 897,16 | 6 955,32 | 49 162,40 | 56 117,73 |

| 02.02.2022 | 1 210 734,76 | 6 683,92 | 49 433,81 | 56 117,73 |

| 02.03.2022 | 1 161 300,95 | 5 790,60 | 50 327,13 | 56 117,73 |

| 02.04.2022 | 1 110 973,82 | 6 133,18 | 49 984,54 | 56 117,73 |

| 02.05.2022 | 1 060 989,28 | 5 668,30 | 50 449,43 | 56 117,73 |

| 02.06.2022 | 1 010 539,86 | 5 578,73 | 50 538,99 | 56 117,73 |

| 02.07.2022 | 960 000,86 | 5 128,77 | 50 988,95 | 56 117,73 |

| 02.08.2022 | 909 011,91 | 5 018,24 | 51 099,48 | 56 117,73 |

| 02.09.2022 | 857 912,43 | 4 736,15 | 51 381,58 | 56 117,73 |

| 02.10.2022 | 806 530,85 | 4 308,86 | 51 808,86 | 56 117,73 |

| 02.11.2022 | 754 721,99 | 4 166,48 | 51 951,25 | 56 117,73 |

| 02.12.2022 | 702 770,74 | 3 754,53 | 52 363,20 | 56 117,73 |

| 02.01.2023 | 650 407,55 | 3 590,61 | 52 527,12 | 56 117,73 |

| 02.02.2023 | 597 880,43 | 3 300,63 | 52 817,10 | 56 117,73 |

| 02.03.2023 | 545 063,33 | 2 717,85 | 53 399,88 | 56 117,73 |

| 02.04.2023 | 491 663,46 | 2 714,25 | 53 403,47 | 56 117,73 |

| 02.05.2023 | 438 259,98 | 2 341,39 | 53 776,34 | 56 117,73 |

| 02.06.2023 | 384 483,65 | 2 122,56 | 53 995,16 | 56 117,73 |

| 02.07.2023 | 330 488,48 | 1 765,62 | 54 352,10 | 56 117,73 |

| 02.08.2023 | 276 136,38 | 1 524,42 | 54 593,30 | 56 117,73 |

| 02.09.2023 | 221 543,08 | 1 223,04 | 54 894,69 | 56 117,73 |

| 02.10.2023 | 166 648,39 | 890,31 | 55 227,41 | 56 117,73 |

| 02.11.2023 | 111 420,98 | 615,10 | 55 502,62 | 56 117,73 |

| 02.12.2023 | 55 918,36 | 298,74 | 55 918,36 | 56 217,10 |

Показать все

Погашение потребительского займа

Существует несколько способов уплаты такого вида кредита:

- посредством терминала самообслуживания, который можно найти почти в любом отделении банка;

- перевод денег с банковской карточки на кредитный счет;

- перевод почтой;

- оплата посредством интернет-банкинга;

- с помощью сторонних организаций.

Какой бы это ни был вид кредитования, его всегда нужно вовремя погашать. Каждый день просрочки будет отзываться дополнительными процентами и комиссией

А также нужно принимать во внимание тот факт, что деньги на счет зачисляются не мгновенно, а на протяжении нескольких дней. Это стоит учитывать, чтобы не получить штраф за просрочку

Особенности получения потребительского займа.

К сожалению, банки не раздают кредиты всем подряд и на любые цели. Это объясняется тем, что кредитор должен быть уверен в возврате своих денег и обеспечить этот процесс. Поэтому для минимизации рисков финансовые организации вводят определенные требования и условия для потенциальных заемщиков. Чтобы заявку клиента приняли в рассмотрение, он должен быть:

- Не старше 75 лет, а также не быть моложе 21;

- Постоянно или временно зарегистрированным в регионе банка;

- Иметь российское гражданство;

- С хорошей кредитной историей;

- Работать официально, а также иметь стабильную зарплату.

Чтобы получить заемные деньги обратившемуся в банк лицу необходимо:

- Изучить имеющиеся на кредитном рынке предложения;

- Подобрать наиболее подходящий банк, а также программу кредитования;

- Произвести предварительные расчеты с учетом размера кредита, процентов по нему и длительности предоставления;

- Собрать все документы, которые требуются для получения нужного займа;

- Оформить заявление на кредит в письменном или электронном формате;

- Передать бумаги в банк;

- Дождаться окончания рассмотрения и решения по заявке.

Как правило, клиентские заявки рассматриваются не более трех рабочих дней. Но отдельные виды потребительского кредита не требуют большого количество документов и строгих критериев к оформлению. Как следствие, одобрение по ним можно получить уже в день обращения. Чаще всего, это займы небольшого размера до 50 000 рублей.

Требования

Чтобы получить ссуду в банке, нужно знать не только о потребительском кредите, что это такое и для чего нужно. Необходимо отвечать запросам, выдвигаемым банком. Каждое финансовое учреждение может выставлять разные требования, но чтобы получить кредит на пользовательские цели, в основном нужно:

- иметь паспорт гражданина Российской Федерации;

- быть не младше 18 лет и не старше 65;

- иметь официальное постоянное место работы;

- работать на последнем месте работы не меньше полугода;

- зарабатывать в месяц сумму, которая в 2–3 раза превышает прожиточный минимум;

- не иметь судимости, действующей по настоящее время;

- иметь положительную историю по кредитам, не иметь задолженности в других банках;

- иметь номер стационарного телефона (домашнего или рабочего);

- иметь возможность предъявить банку номера телефонов друзей и родственников;

- быть прописанным в том районе или населенном пункте, где находится отделение банка.

Небольшие суммы можно оформить и тем, кто не отвечает всем вышеперечисленным требованиям. В таком случае большинство информации может быть записано со слов заемщика, но тогда не стоит ожидать низких процентов. Ведь чем меньше доверия у банка к заемщику, тем больше он будет перестраховываться. Как следствие, кредит выдается, но размер процентов будет значительным.

Немаловажно иметь чистую кредитную историю, так как в последние годы банки начали обращать на этот аспект много внимания. Конечно, каждый заемщик имеет законное право отказаться от просмотра его истории по кредитам, но только тогда надежды на положительный вердикт банка не будет

Но если был получен положительный ответ, то это может означать только одно: человек подходит под все эти критерии.

Автокредит: особенности

Такую формой кредитования предлагают только банки, автосалоны не имеют права на выдачу кредитов — они действуют только в качестве посредников. При оформлении кредита машина становится залогом.. Автомобиль будет находиться в собственности заемщика, но он не сможет его продать или сдавать в аренду без уведомления банка.

При оформлении автокредита необходимо изучить предложения всех возможных банков, желательно, обратившись в них лично, а не через посредника (автосалон). Сумма, которую салон возьмет за посредничество, будет включена в общую сумму кредита.

Вариантов автокредитования тоже несколько:

- заемщик в залог предоставляет свою предыдущую машину;

- экспресс-кредитование — в этом случае заемщик получает автомобиль в день оформления кредита. Но в этом случае надо внимательно читать договор — там могут быть подводные камни;

- кредит без первоначального взноса — такую возможность предоставляют не все банки и не каждому заемщику, к тому же клиент должен выплатить больший процент;

- кредит без страховки — в этом случае залогом будет не машина, а другое движимое и недвижимое имущество;

- факторинг — приобретение автомобиля в рассрочку без процентов — предоставляют не все банки, обычно услуга распространяется только на новые иномарки.

Приобретение автомобиля в кредит обойдется клиенту дороже, чем покупка на собственные накопленные средства. Но если накопить на машину — непосильная задача, кредит — единственный вариант решения проблемы.