Страховка: да или нет?

Прежде предлагаем обратиться к букве Закона! В законодательстве не сказано о том, что страхование кредитов является обязательным. Как следствие, его навязывание – это незаконная деятельность и Вы вправе отказаться от страховки. Можете так и сказать при оформлении кредита. Лишний процент лучше приберегите – он всегда пригодится.

С другой стороны, кто сказал, что страховка – это зло? Тут уж смотря с какой стороны подойти к данному вопросу. Злом её считают только те, кто основательно в этом вопросе не разбирался. На то и нужна страховка, чтобы Вы, потеряв рабочее место или оказавшись в больнице, получив инвалидность, не продолжали платить по кредиту. Вместо Вас рассчитается страховая кампания.

Да, здесь также предостаточно нюансов и всё это ещё нужно доказать. В любом случае, она может оказаться и полезной – от форс-мажорных обстоятельств никто из нас не застрахован. А потому, отказываясь от неё намеренно, нужно понимать это.

Кто даст автокредит без полиса страхования КАСКО?

Не каждый банк решится дать такой автокредит. По программам без требования КАСКО работают банки: Собинбанк, «Траст», Росбанк, ВТБ24 и «Кредит Европа Банк». Заем подразумевает 100% увеличения ставки. Хотя срок кредитования точно уменьшат, но в некоторых банках он может доходить до 5 лет.

Оформить кредит на покупку автомобиля без КАСКО в Сбербанке нельзя. Его нет в перечне предоставляемых банком услуг. Имея большую клиентскую базу, крупнейший банк страны не желает подвергать свои деньги дополнительным рискам.

Гораздо выгоднее обращаться за средствами в небольшие компании. Предоставление услуги на приемлемых для клиента условиях является их конкурентным преимуществом. К примеру, Банк «Центр Инвест» кредитует автолюбителей, не требуя полиса КАСКО. Он предлагает наименьшую процентную ставку на рынке.

Условия автокредита мелких финансовых организаций удешевляют стоимость автомобиля для заемщика, но имеют одну неприятную особенность. Они не располагают большими деньгами, поэтому взятых средств хватает только на приобретение российского авто или малолитражки импортного производства.

В Санкт-Петербурге и Москве расположено самое большое количество кредитных организаций. Высокая конкуренция вынуждает делать более выгодные для потребителя предложения. Взять ссуду на хороших условиях здесь намного легче, чем в остальных регионах России.

Однако в названных мегаполисах эта услуга не сильно востребована. Высокий уровень дохода горожан исключает необходимость использования банковских денег. Те же, кто пользуется автокредитом, не желают рисковать и страхуют транспортное средство.

В крупных городах работают филиалы большинства российских банков, так что взять кредит не составит особого труда. Хуже обстоит дело в провинции. Жители таких городов не могу оформить автокредит на месте. За деньгами приходится ездить в областной центр.

Если машина не застрахована, оформить рефинансирование в другом банке не получится. Это слишком большой риск для финансовой организации. Когда клиент обращается с подобной просьбой, там поймут, что при погашении первого займа возникли сложности и денег не дадут.

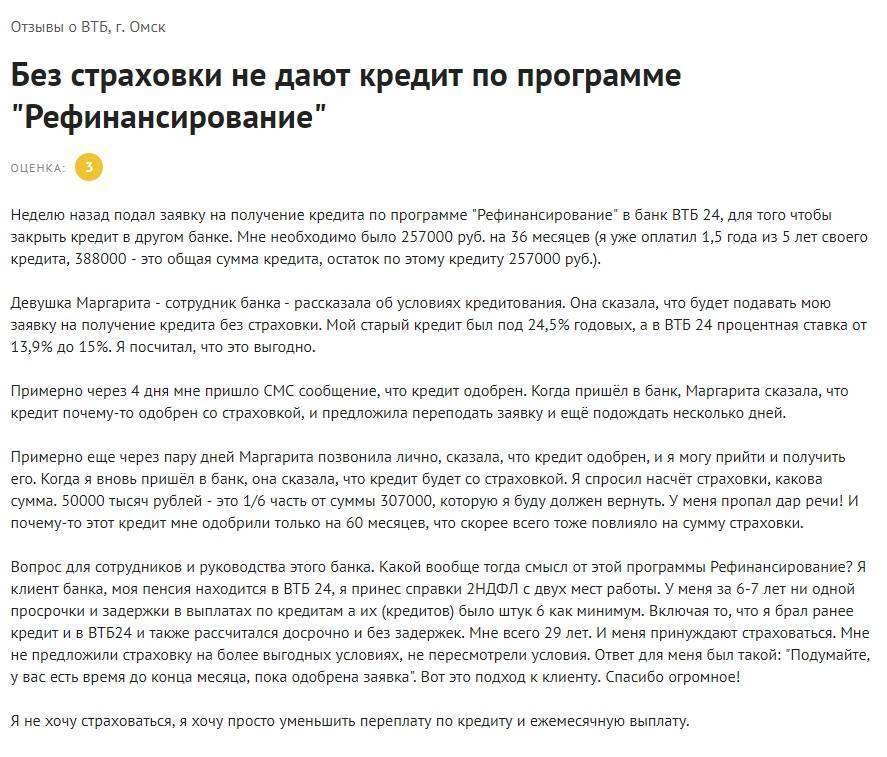

Рефинансирование потребительского кредита без страховки в 2019 году

Многие граждане выплачивают несколько займов одновременно. Банки предлагают рефинансировать кредиты, чтобы объединить их в один, но с более низкой ставкой. Это позволит снизить заемщику финансовую нагрузку. Изучим, как можно рефинансировать кредит без оформления страховки, а также что делать, если ее всё же навязывают.

Те заемщики, что обращаются в банк за рефинансированием, обычно имеют страховку. Есть некоторые нюансы, которые нужно учитывать, когда оформляете новый кредитный договор при рефинансировании.

При оформлении рефинансирования кредита нужно учесть особенность страхования. В обязательном порядке оформляется договор страхования при рефинансировании:

- ипотеки. По закону каждый кредитополучатель обязан застраховать свое недвижимое имущество от пожара, стихийных бедствий, затопления и других непредвиденных ситуаций, грозящих порчей объекта;

- автокредита. На весь срок рефинансирования при покупке автомобиля в кредит оформляется каско. При наступлении страхового случая выгодоприобретателем выступает банк.

При рефинансировании займа страховка имеет особенности:

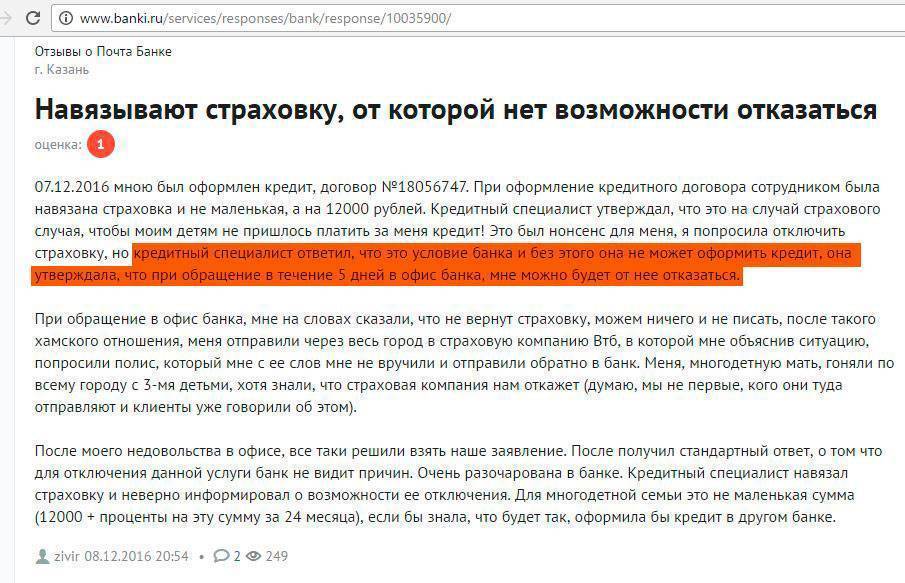

- Полис страхования вы покупаете добровольно. Навязать никто не может – это незаконно. Но во многих банках действует внутренне правило – одобрять заявку на кредит только тем, кто соглашается на оформление страховки. В этой ситуации все понятно: страховой полис является не только защитой, но и приносит прибыль банку в виде комиссии от страховщика.

- При рефинансировании страховка помогает воспользоваться преимуществом: снизить ставку или же повысить максимальный лимит.

Можно ли отказаться от страховки? При рефинансировании займа банк имеет право требовать оформление страховки только при ипотеке или автокредите. Во всех остальных случаях ни одно финансовое учреждение не вправе навязывать заключение договора страхования.

Закон на стороне заемщика. При оформлении кредитной карты или получении потребительского займа страховка оформляется только при согласии заемщика.

В соответствии с законом о защите прав потребителей отказ от страховки или рефинансирования не является основанием для отказа банком в выдаче займа. Если эти условия будут нарушены, то финансовой организации может быть выставлен штраф.

Нужно разобраться, насколько выгодно проводить рефинансирование займа со страховкой.

Совсем недавно потенциальные клиенты не имели понятия о том, что такое рефинансирование кредита. На сегодняшний день клиенты всё чаще прибегают к этой услуге, подбирая максимально выгодные условия.

Изучим положительные и отрицательные стороны рефинансирования со страхованием.

Отрицательные стороны:

- Предполагаются дополнительные расходы. Обычно финансовая организация делает расчет страховой суммы на весь срок действия договора рефинансирования. Чаще всего банк просит оплатить сразу всю сумму.

- Если заемщик не может сразу погасить затраты по договору страхования наличными денежными средствами, а это необходимо сделать, то банк может увеличить кредит на эту сумму. Удобно, но тут на ровном месте возникает переплата, так как с этой суммы тоже нужно будет заплатить процент.

- Если сумма кредита увеличилась на стоимость страховки, то первые несколько месяцев суммы, перечисляемые банку, будут переводиться в счет гашения долга по страховке. И только после этого платежи пойдут на гашение процентов и основного долга. Для заемщика, который планировал досрочно выплатить заем, это неудобно, так как он теряет время на то, чтобы погасить сумму по страховке.

А теперь самые выгодные условия, которые предлагают банки при рефинансировании кредита без страховки.

Как получить займ без страховки

- Для получения микрозайма нужно зарегистрироваться в личном кабинете выбранной МФО. Достаточно заполнить мини-анкету, вписав ФИО, номер мобильного телефона и электронный адрес. После короткой проверки клиент получает доступ к личному кабинету, войти в который можно по паролю, предложенному МФО либо придуманному заемщиком.

- После регистрации можно приступать к оформлению заявки на займ. Сумма и срок выбираются на специальной шкале с помощью движка. Новичкам рекомендуется выбирать среднюю сумму (иногда она предустановлена автоматически).

- Заполняется развернутая анкета с указанием паспортных данных, адреса, места работы, ежемесячного дохода. Все данные нужно вносить внимательно: случайную опечатку скоринг-система воспринимает как преднамеренный обман. Готовая анкета отсылается для проверки.

- Если клиент не хочет оформлять платную страховку, он убирает соответствующую отметку в анкете. Однако опытные заемщики отмечают, что согласие на страховку автоматически повышает шанс на одобрение займа.

- Проверка занимает 10-15 минут, иногда ответ приходит значительно быстрее. Если займ одобрен, клиент получает сообщение на телефон, вводит присланный код в особую ячейку, подтверждая согласие с условиями МФО.

- Деньги на карту поступают через 5 минут или даже раньше. Пользоваться займом можно сразу же: сумму доступна для снятия в банкоматах или внесения онлайн-платежей.

Обязательно ли по закону страхование по кредитам?

Российское законодательство допускает оформление кредита без страхования жизни или потери работы. Эти услуги не являются обязательными для получения заемных средств и банк требовать их приобретения не имеет права.

Есть 3 исключения, когда кредитная страховка обязательна:

- Ипотека. Для нее обязательным является страхование заложенной недвижимости.

- Кредит под залог имущества (например, автомобиля). Банк имеет право в этом случае требовать страховку заложенного имущества.

- Ипотека с государственной поддержкой. В этом случае обязательным будет не только страховка недвижимости, но и оформление личного страхования.

Во всех остальных случаях заемщик имеет полное право отказаться от страховой защиты. Дадут ли при этом кредит полностью зависит от политики конкретного финансового учреждения, а иногда и от действий конкретных сотрудников, стремящихся продать страховку даже путем обмана. Обычно никаких проблем с одобрением не возникает, если клиент знает свои права и готов их отстаивать.

При отказе от страховой защиты клиент должен понимать, что банк имеет полное право увеличить ставку в этой ситуации. А также заемщику надо учитывать, что погашать задолженность полностью придется даже при наступлении неблагоприятных ситуаций.

Случаи, когда страхование обязательное, а когда нет

Статья 935 Гражданского кодекса РФ гласит, что страхование жизни и здоровья – это добровольное право каждого человека, а в законе «О защите прав потребителей» сказано о том, что запрещено связывать получение одних товаров (сюда можно отнести кредит) обязательным приобретением других (страховой полис). Однако сотрудники банка настаивают на том, что оформление страхового полиса является обязательным условием получения кредита.

Рассмотрим основные типы страхования, с которыми сталкивается клиент при обращении в банк.

- Страхование жизни и здоровья. Это самый распространенный тип страхования, предлагаемый банками, при котором в случае смерти заемщика (или потери им трудоспособности), страховая компания возместит выданные банком денежные средства. Стоимость полиса в среднем составляет от 10 до 15 % от общей суммы кредита. Выбирая данный тип страхования необходимо внимательно подойти к выбору страховой компании, ведь условия, при которых происходит выплата могут отличаться.

- Страхование от потери работы. В случае потери работы страховая компания в течение определенного срока (зависит от выбранной программы, в среднем 6 месяцев) будет ежемесячно погашать задолженность перед банком. Данный тип страхования выглядит очень заманчиво, однако мало кто знает, что под потерей работы страховые компании понимают увольнение при ликвидации организации или сокращении штата. Если же заемщик уволился по собственному желанию или в связи с нарушением трудовой дисциплины (что является самыми распространенными способами потерять работу), то выплату он не получит. Стоимость полиса в среднем составляет от 1 до 5% от общей суммы кредита.

- Ответственность заемщика за невозврат кредита. В случае если заемщик не выплатил долг банку, то вместо него это сделает страховая компания (наиболее редко встречающийся тип страхования, поскольку не выгоден ни одной из сторон из-за высокой стоимости).

- Титульное страхование. В случае если клиент по незнанию приобрел имущество, право собственности на которое принадлежит другому человеку (незаконные сделки с жильем), страховая компания выплатит банку стоимость данного имущества. Этот тип страхования чаще всего применяется при ипотечном кредитовании. Стоимость полиса в среднем составляет от 0,5 до 1 % от общей суммы кредита.

Можно заметить, что данные типы страхования оказывают влияние на жизнь и платежеспособность заемщика, и только ему решать, хочет ли он защитить себя от вышеперечисленных страховых случаев (смерть, потеря работы, невозврат долга).

Однако есть еще один тип страхования, который напрямую связан с деятельностью банка:

Страхование имущества, под залог которого берется кредит. Данный тип страхования в основном используется при ипотечном кредитовании и является обязательным (данное требование закреплено статьей 31 федерального закона «Об ипотеке»). До момента выплаты денежных средств имущество принадлежит банку, у которого должна быть гарантия того, что с его имуществом ничего не случится. Стоимость данного вида страхования в среднем составляет от 0,5 до 1 % от стоимости жилого помещения.

При этом следует помнить, что страхование — это гарантия банка на то, что в случае возникновения проблем с заемщиком, он сможет получить свои деньги назад. Именно страхование позволяет банку снижать процентную ставку, под которую он выдает денежные средства. В случае же если такой гарантии нет, банк имеет полное право повышать процентную ставку, либо под любым другим благовидным предлогом отказать в выдаче кредита.

Как правильно подать документы

- Отправить заказным письмом свое заявление. Здесь играет роль дата отправления.

- Самостоятельно подать заявление в то банковского отделение, где вы обслуживаетесь, или непосредственно в офис страхователя. Подавая заявление в банк, необходимо сделать его в двух экземплярах, на одном из которых сотрудник банка должен сделать пометку, что документ был принят. Это необходимо сделать, чтобы потом доказать, что сроки были соблюдены.

На ознакомление и рассмотрение заявления дается 14 дней. Если по истечении вы получили отказ или не получили ответ вовсе, тогда необходимо обращаться в суд со следующим пакетом документов:

- копия вашего паспорта;

- заявление об отказе;

- копия договора о предоставлении страховки;

- чек оплаты страховки.

Если вы правильно и вовремя все оформили, а страховка была действительно навязана, тогда выиграть суд не составит никаких проблем. Но помните, что собираясь отсудить у страховщика незаслуженно отобранные деньги, стоит обратиться за помощью к юристу, чтобы грамотно и без различных подводных камней доказать свою правоту.

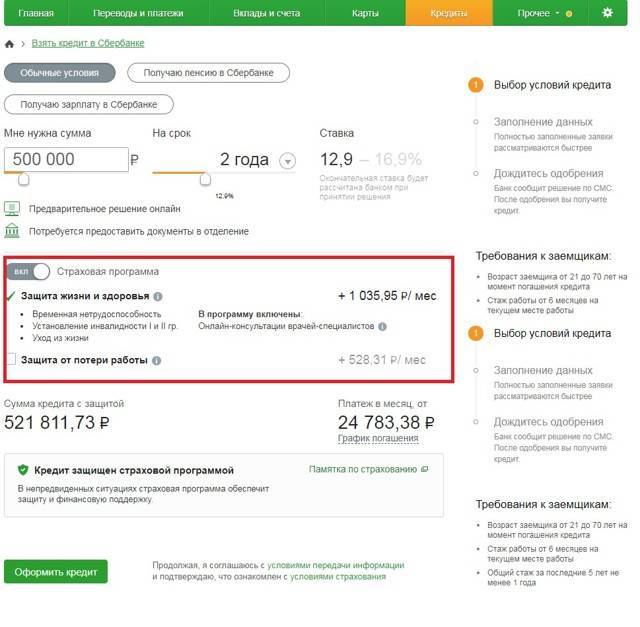

Что выгоднее: потребительский кредит без страховки или с ней

Никто не сможет правильно ответить, какой потребительский заем лучше – со страхованием или без него. Каждый потенциальный клиент сам для себя решает, выгодно ли ему купить полис добровольной защиты. Расскажем вам о плюсах и минусах приобретения полиса.

Потребительский кредит наличными с оформлением страховки:

- Банк предоставляет выгодные условия кредитования, в том числе большой лимит и низкую процентную ставку.

- Заем можно получить в онлайн-режиме.

- При оформлении заявки на кредит финансовая организация может запрашивать минимальный пакет документов.

- Заем могут одобрить даже гражданам без официального трудоустройства либо с плохой кредитной историей.

- Возможность погашения суммы долга третьим лицом в том случае, если с заемщиком наступает страховой случай и он сам не может выплачивать долг.

Если учесть все плюсы и минусы, то некоторым клиентам быстрее и проще брать потребительский заем с оформлением страховки.

Обязательно ли оформлять страховку кредитозаемщикам в ВТБ

Ссуду нужно вернуть за 6 мес.—7 лет. Заемщик — это россиянин, зарегистрированный в городе присутствия офиса ВТБ. Он предоставляет: паспорт, СНИЛС. Кредитная сумма, превышающая полмиллиона рублей, не обязывает человека к оформлению страховки, но принуждает к подготовке трудового договора/книжки.

У клиентов, получающих в этом банке зарплату, есть возможность на обслуживание по льготным условиям и минимальному пакету документов. Отдельным категориям заемщиков (пенсионерам, служащим, врачам) также могут предоставляться некоторые льготы, акционные предложения. Кредит выдается без поручителей и залога.

Процент отказа минимальный, когда клиент достиг 21-летнего возраста, но не старше 70 лет, отработал на последнем месте 3 мес. и доказывает свою платежеспособность справкой о доходах (по форме банка либо 2-НДФЛ).

Как отказаться от страхования микрозайма

Хотя МФО нередко пытаются включить страховку в сумму максимально незаметно, совсем скрыть её они не имеют права. По крайней мере, на бумаге, а значит, и в интернете тоже. Даже если клиент оформляет мини-кредит в отделении компании, и менеджер предпочитает не сообщать ему о страховании, в договоре всё равно будет фигурировать этот пункт.

При оформлении займа потребуется:

- снять галочку о согласии на дополнительную услугу страхования, если подписание документа происходит в режиме онлайн;

- написать отдельный отказ или поставить галочку «отказываюсь от страхования» в договоре, в зависимости от того, как составлен этот документ.

Если мини-кредит уже оформлен со страховкой, отказаться от неё значительно сложнее. Это можно сделать через страховую компанию, но сотрудники не горят желанием помогать. Также есть специальные фирмы, которые готовы оказать содействие, но платно. Изначально лучше попытаться позвонить в МФО и попросить вычесть сумму страховки, оформив отказ от неё.

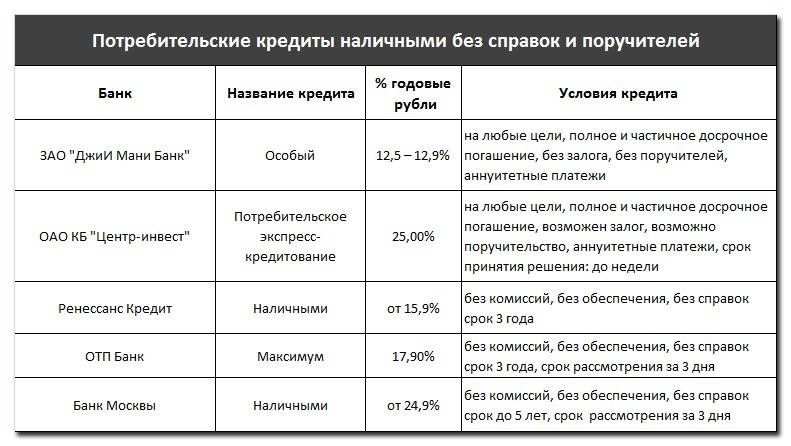

В каких банках выдается кредит без страховки?

В большинстве банковских учреждений страхование предлагается всем клиентам. Но если вы считаете эту услугу лишней и хотите избежать трат, то рекомендуется сразу обращаться в банки, которые предлагают кредиты без страховки.

Подобные программы есть в следующих компаниях:

- ВТБ Банк Москвы;

- Ренессанс;

- Тинькофф;

- Альфа-Банк;

- Райффайзенбанк;

- Почтабанк;

- СКБ Банк;

- Восточный;

- Промсвязьбанк;

- Touch Bank.

Чтобы повысить шансы на получение кредита без страховки, рекомендуется оставить онлайн-заявку. Не следует сразу же приходить в офис и просить оформить подобный займ, так как менеджер может даже не принять заявку.

| Наименование банка | Макс.лимит кредита(руб.) | Процентная ставка | Макс.срок кредитования(лет) |

| Почтабанк | 1,5 млн. | от 10,9% | 5 |

| Альфа-Банк | 3 млн. | от 10,9% | 5 |

| Ренессанс | 700 тыс. | от 11,3% | 5 |

| Восточный | 1 млн. | от 11,5% | 20 |

| Touch Bank | 1 млн. | от 12% | 5 |

| ВТБ Банк Москвы | 3 млн. | от 12,9% | 7 |

| Тинькофф | 1 млн. | от 14,9% | 3 |

| СКБ Банк | 1 млн. | от 15,9% | 5 |

| Райффайзенбанк | 2 млн. | от 15,9% | 5 |

Альфа-Банк

Альфа-Банк самый лояльный к клиентам, решившим отказаться от страховки. Он предлагает потенциальным заемщикам два решения:

- Кредитная карта. Максимальный займ – 600 тыс. руб. Дается беспроцентный льготный период (100 дней), после которого процентная ставка начисляется от 23,99%.

- Потребительский кредит в онлайн-режиме. Размер кредита – до 3 млн. руб., а срок кредитования – 1-5 лет. Процентная ставка – от 10,99%. Быстрое принятие решения по заявке. Клиент может сам выбрать дату внесения ежемесячных платежей. Комиссия за обслуживание отсутствует. Поручители также не нужны. Задолженность можно погасить досрочно.

Тинькофф

В Тинькофф также можно оформить онлайн-займ без обязательного страхования. Для этого необходим только паспорт. Плюсом обращения в это учреждение является возможность сделать все удаленно. Условия предоставления кредита без страховки:

- Срок выдачи займа – 1-3 года;

- Максимальная сумма – 1 млн. руб.;

- Процентная ставка – от 14,9%.

Для получения небольшой суммы до 300 тыс. руб. в Тинькофф можно оформить кредитную карту «Платинум». Ее условия:

- Льготный период без процентов – 55 дней;

- Максимальная сумма кредита – 300 тыс. руб.;

- Размер ежемесячного платежа – 8%.

Держателям карт доступны различные акции и бонусы. Страхование не является принудительной услугой.

Промсвязьбанк

Этот банк постепенно приобретает известность. Он предоставляет возможность оформления кредита без страховки, но изменяется процентная ставка. Условия кредита в Промсвязьбанке:

- Максимальная сумма – 3 млн. руб.;

- Процентная ставка от 6,9% при оформлении страховки и от 9,9% при отказе от нее;

- Срок кредитования – до 7 лет.

Райффайзенбанк

Не менее выгодный займ без страховки можно получить в Райффайзенбанке. Среди клиентов организации есть как физические, так и юридические лица. Здесь можно оформить несколько видов кредитования:

- Персональный кредит – до 1,5 млн. руб. Процентная ставка – от 12,9%. Поручители и залог не нужны.

- Для держателей зарплатных карт. Условия практически идентичным первому типу займа, но лимит увеличен до 2 млн. руб.

Кредиты без страховки выдаются наличными. Комиссии по займу отсутствуют. Есть возможность подачи онлайн-заявки.

СКБ Банк

СКБ тоже относится к банкам, выдающим кредит без страховки. Заявки на получение денежной помощи можно подавать через их сайт с помощью специальной формы. Максимальный лимит ссуды – 1,3 млн. руб. Процентная ставка – от 15,9%., а срок кредитования – до 5 лет.

ВТБ Банк Москвы

Всем, кто интересуется вопросом «дает ли ВТБ кредиты без страховки» мы даем положительный ответ. Эта организация одна из немногих, которых предоставляют клиентам возможность избежать дополнительных трат по страхованию.

Подобные займы выдаются на следующих условиях:

- Процентная ставка – от 12,9%;

- Максимальный лимит – 3 млн. руб.;

- Срок выдачи ссуды – до 7 лет.

Но для одобрения заявки клиент должен соответствовать ряду требований. Основными из них является возраст в рамках 21-70 лет и трудовой стаж не менее 3 месяцев.

Также заемщик должен предоставить пакет документов, точный список которых можно узнать на сайте банковского учреждения или в офисе. Кредиты выдаются физическим лицам и частным предпринимателям.

Touch Bank

В Touch Bank можно получить кредит без страховых взносов, поручителей и кипы справок. Срок кредитования – до 5 лет, а процентная ставка – от 12%. Максимальная сумма займа – 1 млн. руб. Выдается заемщикам в возрасте 21-65 лет, являющихся гражданами РФ.

В банке также можно оформить кредитную карту. Заявка подается через онлайн-форму, но обязательно наличие паспорта и прописки. Размер выдаваемой суммы зависит от уровня дохода клиента и его кредитной истории. Страхование займа является добровольной услугой.

Онлайн заявка на кредит наличными без посещения банка

Заполнение заявки в режиме онлайн, позволяет предварительно, без визита, узнать одобрит конкретный банк ссуду, рассчитать ежемесячный платеж не тратя время.

Процесс подачи онлайн заявки:

- Выбираем наиболее подходящее банковское предложение.

- Заполняем анкету.

- Получаем решение с подробными условиями по кредиту.

Подача заявки дает возможность быстрее получить кредит, так как кредитору не нужно обрабатывать кучу документов и справок.

Для одобрения, рекомендуем подробно заполнять поля анкеты с достоверным указанием:

- ФИО и прочие личные данные;

- Паспортные данные;

- Контактную информацию;

- Информацию о размере доходов и месте работы.

Важно! Чем полнее, точнее, правдивее будут указанные сведения, тем больше вероятности получить одобрение на кредит наличными без посещения банка.

Законодательное регулирование

Центробанк России выдал указ в ноябре 2015 года, который предусматривает возможность заемщика отказаться от добровольного страхования в период первых 5 рабочих дней после того, как подпишет договор. Это относилось ко всем видам страхования, в том числе и к кредитованию. Все банковские учреждения и страховые организации должны были обязательно следовать этому предписанию, так как это регламентировано законом.

В полной силе этот указ начал действовать только с 1.06.2016 года, однако уже в 2017 году указом ЦБ РФ № 4500-У «период охлаждения» был увеличен до 14 дней. Страховая компания должна аннулировать договор страхования в последующие 10 рабочих дней и вернуть потраченные деньги на страховой платеж страхователю. Размер возмещения должен быть 100%, но из него вычтут сумму за те дни пока договор был в силе. То есть при отказе от страхования через 3 суток после заключения сделки, заемщику будет возвращена сумма с вычетом этих трех дней.

Нередки случаи, когда менеджеры пытаются отвлечь внимание заемщика от такой дополнительной услуги, или вообще могут соврать, что страховка оформляться не будет. Из-за ослабленного внимания клиент может просто не заметить такую важную строчку в договоре

Поэтому настоятельно рекомендуется вчитываться в каждый пункт документа и не ориентироваться на то, что говорит банковский сотрудник.

Как взять автокредит без КАСКО – 5 простых шагов

Предварительно стоит выбрать марку авто, проверить состояние и комплектацию – вам же нужно знать, на какую сумму подавать заявку. Многие автосалоны сотрудничают только с конкретными банками, так что сразу уточните этот нюанс в дилерском центре, чтобы в дальнейшем не возникло недоразумений.

Пользуйтесь отработанным алгоритмом для получения кредита.

Шаг 1. Выбираем банк и подаем заявку

Для начала нужно выбрать банк, в котором дают автокредиты без КАСКО. Делают это далеко не все финансовые компании. Например, в Сбербанке я такой программы не нашёл. Проще выбрать кандидатов через специальные сервисы сравнения – они выдадут список сразу нескольких банков в вашем городе с такими программами.

Не хотите идти в банк, подавайте заявку на автокредит онлайн, это сэкономит время. Чтобы повысить свои шансы, подайте сразу несколько заявок в разные банки и сравните условия.

Но учтите: предварительное положительное решение – ещё не стопроцентная гарантия выдачи кредита. Документы будут проверять ещё раз – уже в отделении банка перед подписанием договора.

Есть стандартные требования к заявителям: возраст от 21 до 65 лет, гражданство РФ, постоянная регистрация в зоне обслуживания того отделения банка, в котором будете оформлять кредит, отсутствие судимости, официальный доход не меньше 30-40 тыс. руб.

Шаг 2. Собираем документы

После одобрения предварительной заявки собираем оригиналы документов.

Понадобятся:

- паспорт;

- заявление на кредит;

- водительское удостоверение (если есть);

- копия трудовой книжки – для подтверждения стажа работы;

- справка 2-НДФЛ (её вам выдадут на работе в бухгалтерии).

В некоторых банках требуют и другие документы: военный билет, свидетельство об образовании, документ о праве владения имуществом, которое хотите оформить в качестве залога.

Если уровень вашей платежеспособности покажется банку недостаточным, он предложит дополнительные условия. Например – привести 1-2 поручителей.

Шаг 3. Заключаем договор купли-продажи

Согласие банка получено. Идём к продавцу и заключаем договор купли-продажи. Если автосалон и банк действуют в связке, процедура упрощается. Вы оформляете бумаги на покупку авто в центре продажи и тут же подписываете соглашение с банковским представителем.

Шаг 4. Заключаем договор с банком и вносим первоначальный взнос

Перед тем, как поставить свою подпись на бланке договора, прочтите его. И пусть менеджеры вас не торопят с прочтением: этот документ – самая важная часть сделки.

Обратите внимание на следующие пункты:

- Реальный размер процентной ставки – порядочные банки печатают итоговую ставку на главной странице договора, а не прячут где-то в примечаниях.

- Размеры комиссионных за финансовые операции – чем они меньше, тем лучше.

- Варианты погашения кредитов – отлично, когда их несколько, и при этом есть способ оплаты через интернет.

- Условия досрочного погашения – какие санкции предусмотрены.

- Ваши права как собственника машины – например, имеете ли право регистрировать авто как такси.

Далее – вносим первоначальный взнос, который поступает на счёт продавца автомобиля.

Шаг 5. Регистрируем авто и погашаем задолженность

Осталось поставить транспорт на учёт в ГИБДД. Сделать это нужно в течение 10 дней с момента заключения договора продажи. Имеете право обратиться в любое отделение ГИБДД независимо от места проживания и регистрации. От вас потребуется оплата пошлины и документы на машину, включая обязательный полис ОСАГО.

Я люблю свою лошадку, причешу ей шерстку гладко!

Я люблю свою лошадку, причешу ей шерстку гладко!

Теперь вы – владелец транспортного средства. Соблюдайте ПДД и своевременно погашайте задолженность.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Напоминаем, что при оформлении жилищного кредита обязательной является только страховка на недвижимость. Страхование жизни, титла (рисков утраты), рисков потери работы — добровольные. Но банк имеет право повышать процентную ставку при отказе клиента от дополнительного страхования.

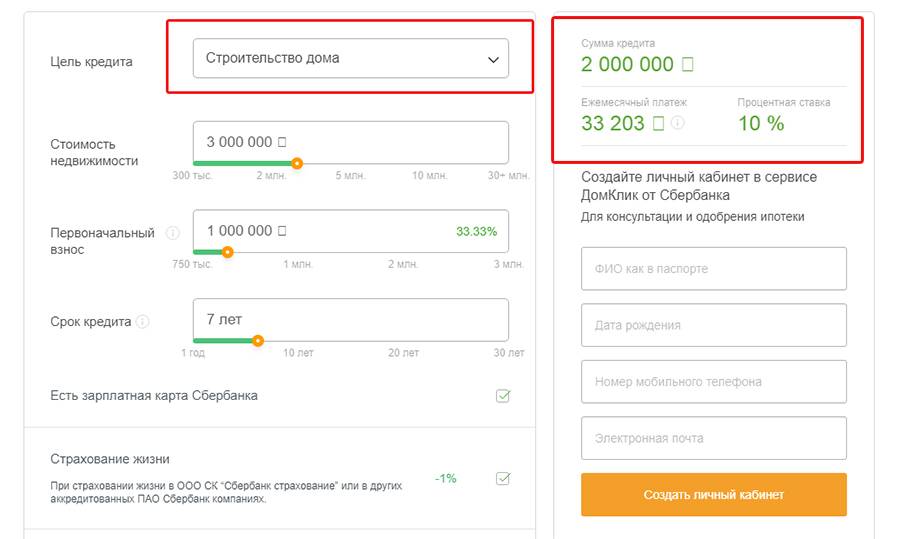

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием , где можно задавать любые параметры.

Фото: vbr.ru

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Фото: vbr.ru

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Фото: domclick.ru

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Напоминим исходные данные:

- Стоимость недвижимости — 3 000 000 рублей.

- Первый взнос — 20% (600 000 рублей).

- Срок кредита — 8 лет.

- Процентная ставка — 7,3%.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.