Способы погашения

Погашать заем можно различными способами, клиент самостоятельно выбирает вариант, который ему наиболее подходит. Выплачивать деньги можно онлайн, тогда средства списываются с карты лица. Деньги зачисляются на следующий рабочий день.

Погасить кредит без комиссии можно в банкоматах «ПБ», «ВТБ», с карт прочих банков в Почта Банк, если размер платежа превышает 3 тысячи рублей. Возможно подключение автоматического платежа.

Чтобы погасить сумму полностью, нужно обратиться в клиентскую службу или прибыть в отделение лично минимум за семь суток до погашения ссуды. Производится расчет суммы для погашения. Если внесенная сумма будет меньше необходимой, кредит погасится частично, срок займа сохранится, размер платежа уменьшится.

Погасить заем можно следующими способами:

- При помощи платежной системы Киви. Комиссия составляет 1,6% от размера взноса, но не менее ста рублей.

- С использованием сервиса «Золотая корона» – комиссия составляет 50 рублей, если вносится сумма до 5000, в ином случае – 1% от размера платежа.

- Через систему «Рапида» – комиссия 1% от размера платежа, но не меньше 50 рублей.

Допускается осуществление переводов VISA, а также перевод денег между банками. В таком случае комиссия устанавливается банком – отправителем.

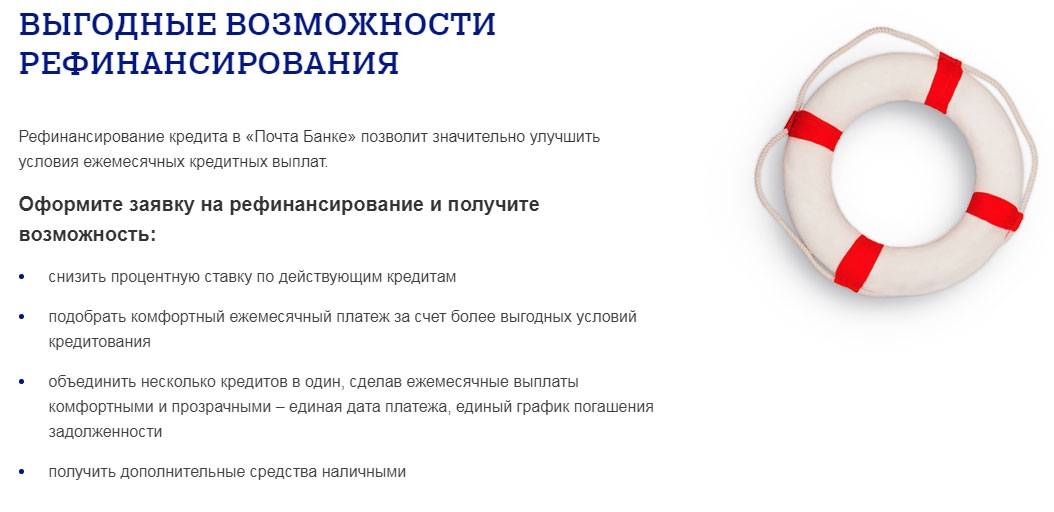

Преимущества и недостатки рефинансирования в Почта Банке

К положительным качествам предлагаемой кредитным учреждением программы относятся:

- Возможность объединения нескольких кредитов, оформленных ранее в других банках. Вносить единый ежемесячный платеж удобнее, чем выплачивать средства в разные даты.

- Уменьшение платы за пользование кредитом. Изменение условий кредитования способствует снижению величины ежемесячного взноса.

- Уменьшение процентной ставки. Приводит к снижению переплаты по кредиту.

- Возможность получения дополнительных свободных средств, которые можно использовать для оплаты любых покупок.

К недостаткам рефинансирования относятся:

- Необходимость подключения платных опций для получения нового кредита с минимальной ставкой. При отказе от некоторых услуг переплата увеличивается на 2-3%.

- Невозможность быстрого получения разницы в процентных ставках. При своевременном внесении 12 первых платежей и получении права на снижение переплаты клиент получает сэкономленные средства после закрытия кредита.

https://www.youtube.com/embed/smkHaK2yEeM

Преимущества рефинансирования в Почта Банке

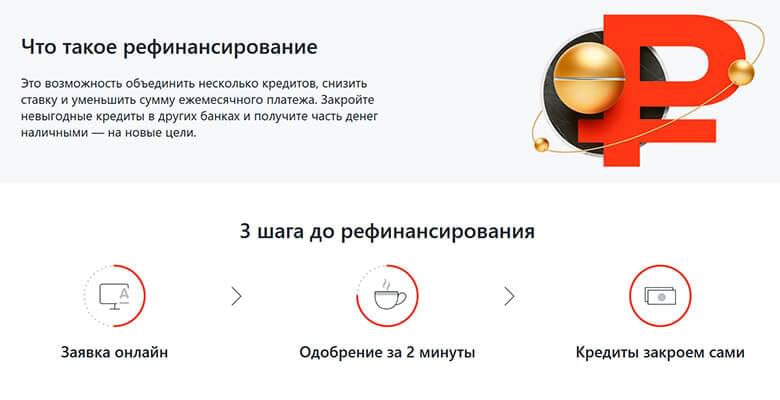

Суть перекредитования заключается в передаче долговых обязательств новому кредитору, который погашает долг клиента перед сторонним банком вместе с начисленными процентами. Рефинансирование позволяет:

- объединить несколько кредитов в один, что очень удобно в плане определения единой даты внесения платежей;

- снизить переплату за счет уменьшения процентной ставки и продления срока пользования заемными средствами;

- получить кредит на сумму, превышающую величину действующей задолженности, что позволяет воспользоваться оставшимися средствами по своему усмотрению.

На заметку! Кредиты Россельхозбанка физическим лицам в 2021 году

В последнем случае необходимо привлечь созаемщиков. Гарантами по кредиту могут выступать только физические лица из числа близких родственников — супруг, сестры и братья, включая двоюродных/троюродных, а также родители, дедушки и бабушки заемщика.

Еще один немаловажный момент — отсутствие комиссии и штрафов за досрочное погашение. При этом никакого заявления о досрочном прекращении кредитного договора в Почта Банк писать не нужно.

Условия для физических лиц

Случается, что оформленный ранее кредит (потребительский или ипотечный) становится неподъемным для заемщика и возникает необходимость в пересмотре договора с банком. Так, если кредитор отказывается идти на встречу и предлагать выгодные и комфортные для заемщика условия реструктуризации долга, остается рефинансирование кредита в другом банке.

Рефинансирование займов физических лиц в «Почта Банке» имеет множество плюсов. Данная услуга позволяет заемщикам:

- снизить годовую процентную ставку по кредиту;

- изменить в лучшую сторону (уменьшить) ежемесячный платеж;

- объединить в один кредит сразу несколько видов займов (до четырех), взятых в различных банковских организациях;

- получить дополнительную сумму кредита сверх задолженности на личные нужды.

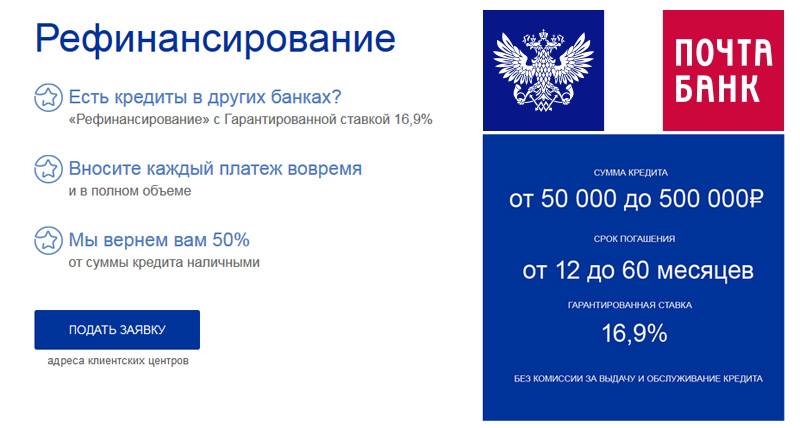

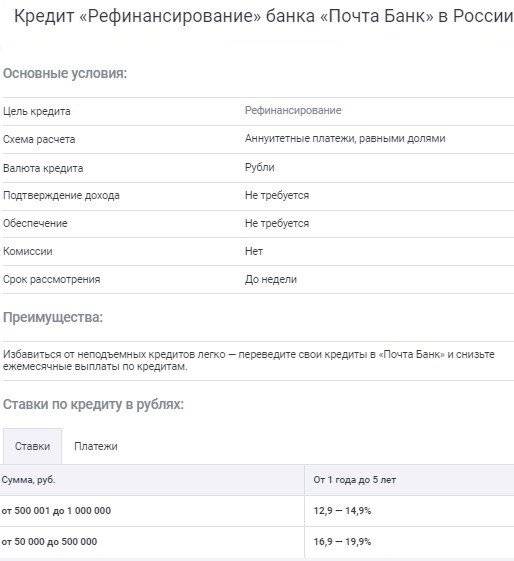

В настоящее время услуга предлагается клиентам на следующих условиях:

- процентная ставка на рефинансирование потребительского кредита в Почта банке для физических субъектов – от 14,9% в год;

- сумма займа – от 50 тысяч до 1 миллиона рублей в отечественной валюте;

- срок перекредитования – от 12 до 60 месяцев;

- присутствует возможность объединить в один до четырех кредитов, оформленных в других банковских компаниях;

- клиент обладает правом досрочно закрыть весь кредит.

Что касается крупных сумм на приобретение жилья, то в 2017-м году процентная ставка на рефинансирование ипотеки в Почта Банке составляет 16,9%.

Требования к заемщику

Стать участникам программы рефинансирования может любой физический субъект, если он отвечает требованиям, предъявляемым банком к заемщику. Прежде всего, необходимо, чтобы были соблюдены следующие условия:

- наличие у потребителя гражданства Российской Федерации и постоянной адресной прописки;

- совершеннолетний возраст заемщика (от 18-ти лет);

- отсутствие просрочек по платежам;

- официальное трудоустройство;

- непрерывный стаж работы на одном предприятии не менее полугода;

- стабильный доход (подтверждается путем предоставления справки по форме 2 НДФЛ).

Чтоб отправить заявку на перекредитование займа, клиент должен собрать определенный список необходимых документов:

- паспортное удостоверение личности российского образца;

- страховой аттестат СНИЛС;

- копия заполненных страниц трудовой книги;

- документ о среднемесячном доходе (берется с места работы);

- ИНН работодателя;

- если заявитель пенсионер, то потребуется разрешение на обработку его данных из Пенсионного фонда.

Так же дополнительно могут быть потребованы следующие данные:

- название и БИК финансовой компании, где был оформлен кредит или ипотека,

- номер кредитного соглашения,

- номер банковского счета,

- дата сделки,

- начальная сумма займа.

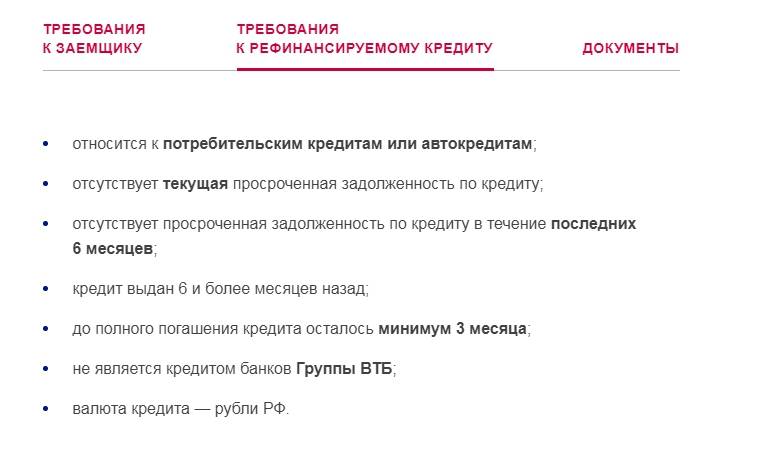

Требования к кредиту

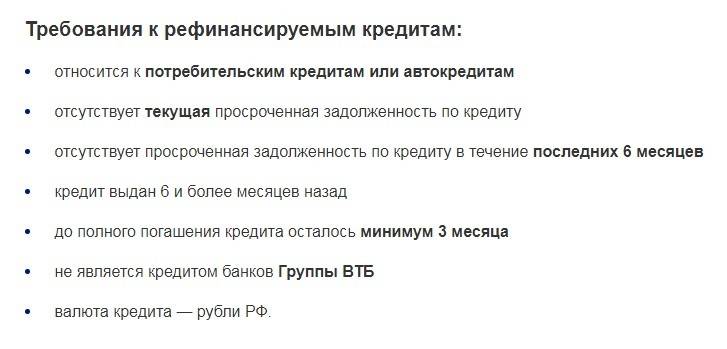

Далеко не все виды займов могут быть рефинансированы в «Почта Банке». Существуют определенные требования к кредиту, на основании которых его можно переоформить:

- Займ должен быть потребительским либо предоставленным для приобретения автомобиля (автокредит).

- У клиента, оформляющего перекредитование, не должно быть просрочек и задолженностей по текущей сумме займа.

- Проверяется история внесения взносов. Необходимо, чтобы пользователь не допускал несвоевременное погашение платежей за последние 6-ть месяцев.

- До окончания действия кредитного договора должно оставаться более трех месяцев.

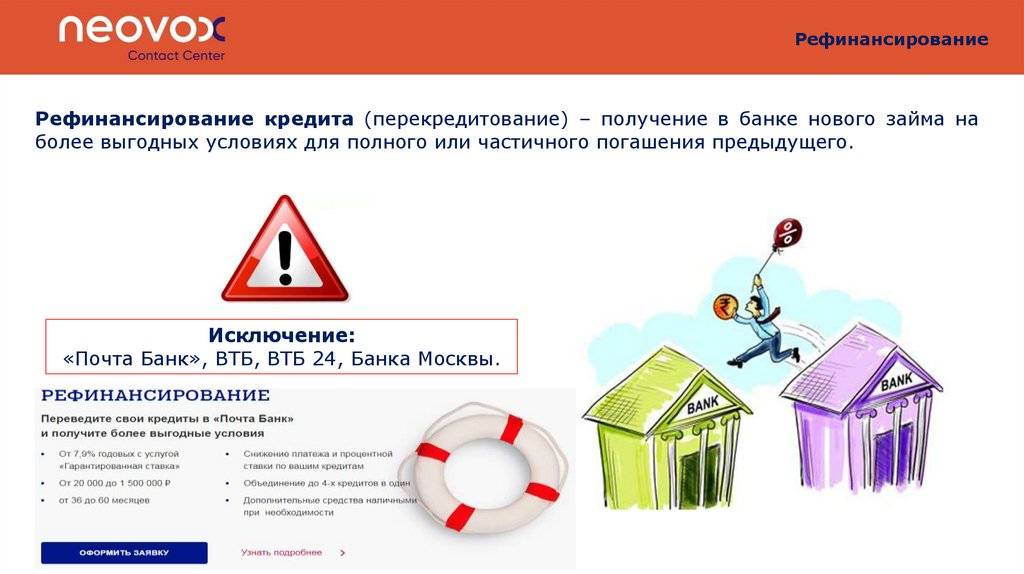

- Потребительский займ либо ипотека не должны быть выданы финансовыми компаниями, принадлежащими корпорации ВТБ.

- Кредиты обязаны быть оформлены исключительно в российской валюте – рублях.

Только в том случае, если потребителем соблюдены все вышеперечисленные требования, он может рассчитывать на заключение с Почта Банком соглашения о рефинансировании потребительского займа либо ипотеки.

Требования к заемщикам для рефинансирования

Перед обращением в Почта банк рекомендуется ознакомиться с условиями рефинансирования, так как не все клиенты могут оформить заем на более привлекательных условиях. Как и любой другой банк, организация предъявляет определенные требования к заемщикам, которые планируют рефинансировать ссуду. Такая мера нужна для минимизации рисков невозвращения средств.

Оформление услуг доступно только для дееспособных лиц, которые имеют постоянную прописку. Помимо параметров для клиентов, были разработаны условия для кредита, который планируется рефинансировать.

В каких случаях перекредитование возможно:

- Ссуда является потребительской либо целевой на покупку авто.

- Заемщик является добросовестным, не имеет долгов по займам.

- За последние полгода не было допущено задержки платежей.

- Заемщик осуществлял не менее 6 взносов по первичному займу.

- Кредит оформлен не в Почта банке, а также не в банках, входящих в группу ВТБ.

- Валюта займа – российские рубли.

При перекредитовании займа пенсионерам потребуется документально подтвердить свой статус. Основными документами для процедуры является паспорт, а также страховой полис, работающим лицам потребуется предоставить ИНН.

Своим клиентам

Кредитные карты Почта банка, ВТБ, ВТБ 24, Банка Москвы учреждение не рефинансирует. Для осуществления такой процедуры заемщикам необходимо будет обращаться в банки, которые не входят в группу ВТБ. К таким относятся Сберегательный банк, Тинькофф и другие учреждения.

Для своих клиентов Почта банк предлагает услугу реструктуризации займа. Она предусматривает изменение условий выплат ссуды за счет увеличения срока займа. При этом размер платежей за месяц будет снижен, что уменьшит кредитную нагрузку на заемщика.

Если человеку сложно погасить долги, во избежание задолженности учреждение может самостоятельно применить реструктуризацию. Процедура осуществляется и по инициативе заемщика – для этого нужно обратиться в клиентскую службу.

Для клиентов других банков

Почта банк специализируется на рефинансирование кредитов, взятых ранее в других банках. Перед обращением в учреждение рекомендуется убедиться, что процедуру реально осуществить и заем соответствует требованиям организации.

Основные требования к взятому кредиту:

- Можно рефинансировать от одного до четырех займов сторонних банков.

- Допускается перекредитование потребительских ссуд и кредитов на автомобиль.

- Нет задолженности по оплате займа.

- За последние полгода все платежи выплачивались согласно графику.

- Кредитный договор действует не менее полугода.

- До закрытия долга осталось не меньше 3 месяцев.

Предложение по перекредитованию не распространяется на ипотеку, кредиты с долгами. Организация не сотрудничает с неплатежеспособными клиентами, не рефинансирует ссуды с просроченными взносами. Валюта займа – только российские рубли.

Дополнительные услуги

- Изменение на более удобную даты платежа для заемщика. Услуга предоставляется 1 раз через каждые 12 мес. от даты оформления договора.

- Уменьшение суммы платежа в месяц. Заемщик вправе уменьшить размер ежемесячного платежа 1 раз за весь период кредитования.

- Автопогашение кредита. Заемщик вправе подключить любую дебетовую карту, с которой ежемесячно будут списывать определенную сумму. Это освобождает его от ежемесячных посещений банка и очередей в нем.

Услуги бесплатно:

- Оформление кредита и операции по его обслуживанию.

- Обналичивание кредитных средств в пунктах Почты России, банкоматах группы ВТБ, отделах получения наличных.

- Перевод для погашения кредита средств с карты через банкоматы группы ВТБ.

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк

Важно понимать, что если он откажет, провести перекредитование не получится.

После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

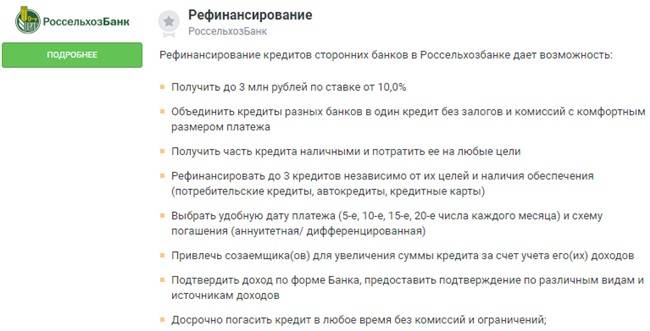

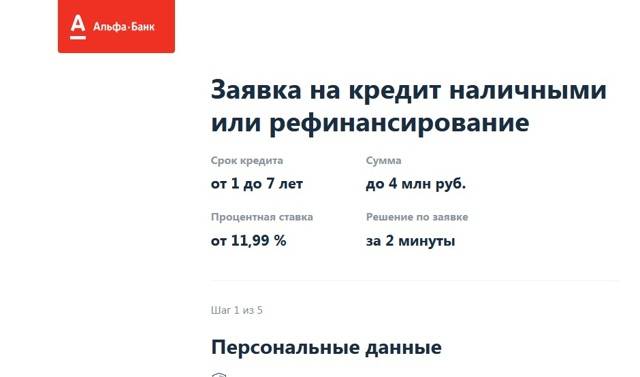

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

- «ФК Открытие»,

- «Альфа-Банк»,

- «Россельхозбанк» и другие.

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту

Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий

Так, понижение ставки на 1% не является весомым основанием для перекредитования. По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл. Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

Как выполняется процедура перекредитования

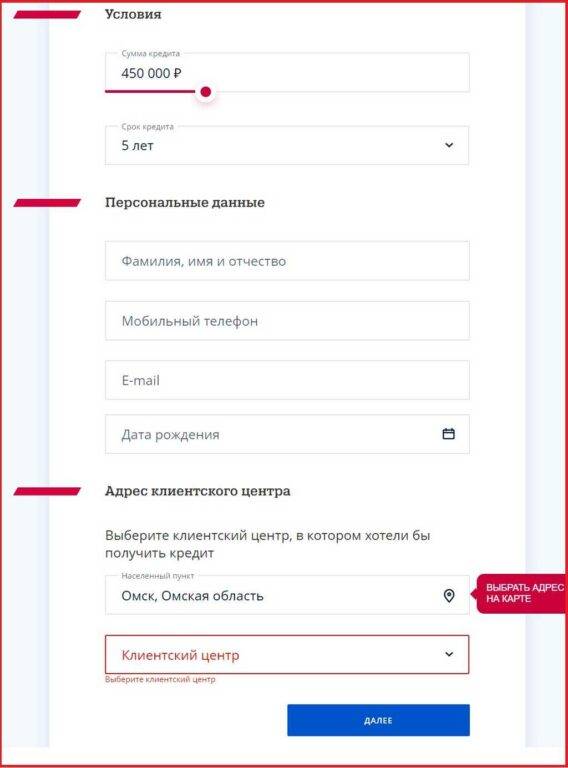

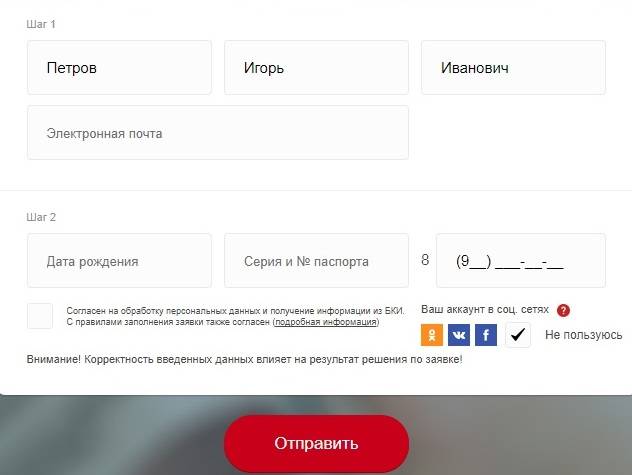

Процесс переоформления действующей ссуды начинается с подачи соответствующего заявления. Это можно сделать непосредственно в отделении финансовой организации или дистанционно, не выходя из дома, на официальном сайте кредитора.

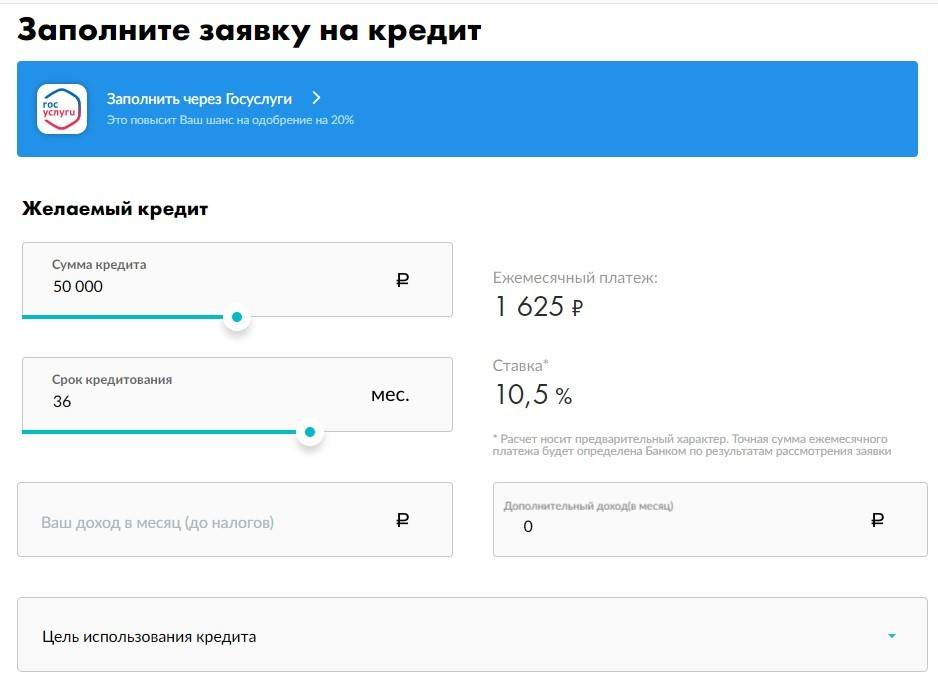

При подаче онлайн заявки в форме нужно указать следующие сведения:

- Ф.И.О. заемщика;

- параметры кредитования: период, сумму;

- контакты: электронный адрес и мобильный телефон;

- паспортные данные;

- сведения о компании-работодателе;

- состав семьи;

- доходы.

Дополнительно можно прикрепить сканы документов, подтверждающих личность, официальное трудоустройство, размер заработной платы и доходы из дополнительных источников. Это увеличит шансы на одобрение займа.

После рассмотрения заявления представитель кредитной организации связывается с клиентом по контактному телефону и сообщает о принятом решении. Если оно положительное, гражданину предлагают подойти в назначенное время в офис с пакетом документов, необходимых для оформления соглашения.

В отделении банка оформляется и подписывается двусторонний договор, в который вносятся все условия перекредитования. После этого кредитор переводит деньги в сторонние финансовые организации для полного погашения действующих займов. От заемщика только потребуется написать соответствующие заявления на досрочное выполнение финансовых обязательств.

При этом если договор рефинансирования оформлен на большую сумму, чем имеющаяся кредитная задолженность, остаток средств перечисляется на карточный счет заемщика. Эти деньги клиент может использовать на любые потребительские нужды, в т.ч. снять наличные в банкомате.

Опции и дополнительные услуги

В рамках клиентского обслуживания своих заемщиков Почта Банк дает возможности, позволяющие снизить переплату по кредиту и сделать платежи более комфортными и доступными.

Гарантированная ставка

Данная опция призвана сократить расходы на обслуживание заемных средств. Однако услуга предлагается только добросовестным плательщикам, которые исправно вносят платежи по кредитному соглашению.

В случае, если весь заем погашается в течение 1 года, из расчета переплаты по указанной в документах кредитной ставке, после полного закрытия кредитной линии пенсионеру будет возвращена часть уплаченной суммы. Величина возвратного перечисления на счет клиента в банке равна разнице между платежами из расчета стандартной процентной ставки и более низкому (льготному) проценту.

Полезные услуги

Следующие три опции предназначены сделать ежемесячные выплаты наиболее комфортными для плательщика:

- «Меняю дату платежа» – функция предполагает изменение даты ежемесячного взноса в счет погашения долга перед заемщиком. Услуга применяется не более 1 раза в течение года.

- «Автопогашение» – опция поможет настроить автоматическое погашение кредита. В указанный заемщиком день со счета будет списываться нужная сумма – без необходимости посещения офиса банка.

- «Уменьшаю платеж» – позволяет снизить величину выплат за месяц, однако подобная бесплатная корректировка проводится однократно за весь срок кредитования.

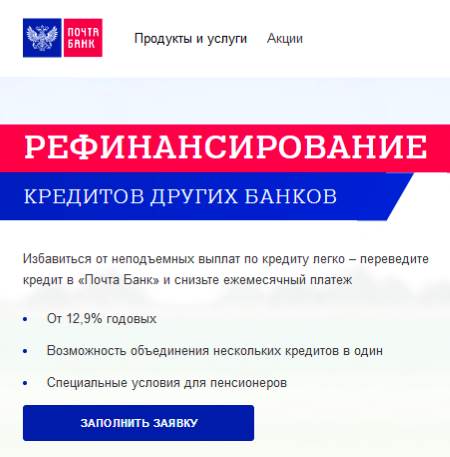

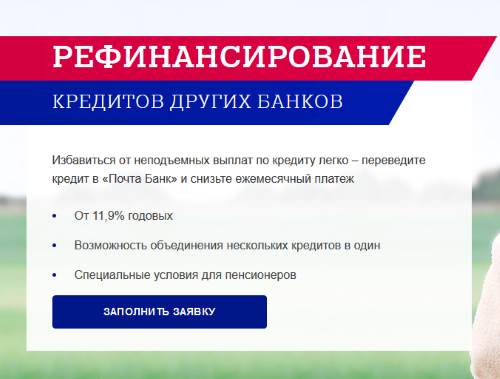

Рефинансирование других займов

Взятый в другом банке кредит под более высокие проценты закрывают с помощью услуги рефинансирования от Почта Банка.

Перекредитование происходит на выгодных условиях, позволяя:

- снизить финансовое бремя по ежемесячному погашению;

- благодаря сумме, превышающей размер задолженности текущего займа другого банка, пенсионер получает дополнительные наличные средства, если испытывает в них необходимость;

- при наличии нескольких кредитов Почта Банк даст требуемую сумму, объединив суммы задолженностей в разных банках в один заем по рефинансированию.

Лицо, получающее пенсию, вправе обратиться за рефинансированием автокредита, потребительского кредита, если выполнены следующие условия:

- Нет просрочек по текущим кредитам.

- На протяжении последнего полугодия просрочки не допускались.

- Заем оформлялся более полугода назад.

- Срок, оставшийся до полного погашения, превышает 3 месяца.

- Заем, который подлежит рефинансированию, не был получен в кредитных структурах, работающих под брендом ВТБ.

- Кредит был взят в рублях суммой не более 150 тысяч.

Если пенсионер столкнулся со срочной потребностью в дорогостоящей покупке, самым правильным станет обращение в ближайшее почтовое отделение. Сотрудник Почта Банка поделится информацией, как оформить заем для пенсионера. Если обратиться за льготным кредитом к специалисту Почта Банка, он сможет дать исчерпывающие сведения о наиболее выгодном варианте получения и погашения займа.

Преимущества и недостатки

Рефинансирование поможет объединить несколько займов от разных банков.

Рефинансирование поможет объединить несколько займов от разных банков.

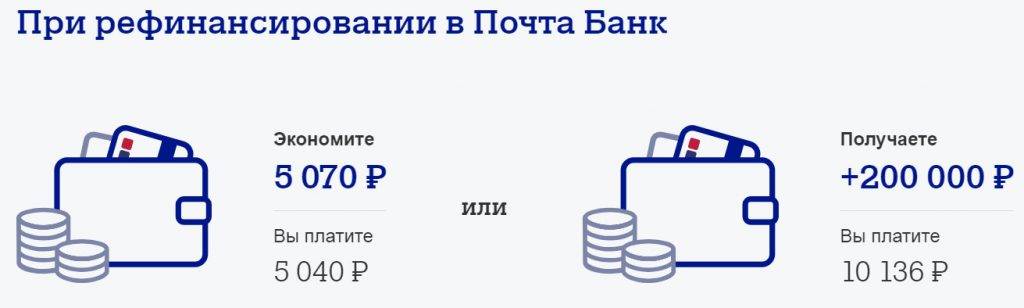

Решение рефинансировать потребительские кредиты в Почта Банке имеет следующие положительные стороны:

- Объединение нескольких займов от разных банков. Вносить 1 платеж в месяц удобнее, чем несколько.

- Снижение расходов на обслуживание долга. Благодаря изменению условий кредитования размер нового единого взноса может быть меньше, чем сумма прежних.

- Снижение ставки и, как следствие, итоговой переплаты за пользование деньгами.

- Получение на руки дополнительной суммы наличными, которую можно расходовать на любые цели (только по желанию клиента).

Но предлагаемая программа имеет 2 недостатка:

- Необходимость платить за предоставление рефинансирования под минимально возможную ставку. При отказе от этой услуги процент будет выше на 3-5 пунктов.

- Учет базовой стоимости кредита при возврате долга. Если клиент внесет без просрочки 12 платежей и получит право на ее снижение, банк вернет разницу только после полного погашения долга.

Эти условия усложняют расчеты выгоды от проведения рефинансирования.

Она требует дополнительных расходов и предусматривает, что ежемесячный платеж будет рассчитываться исходя из завышенного процента, а разница — выплачена только после полного погашения долга.

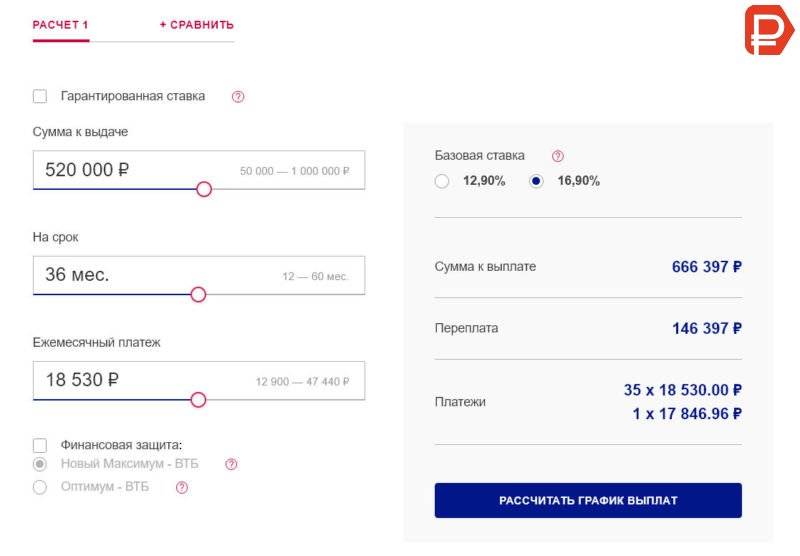

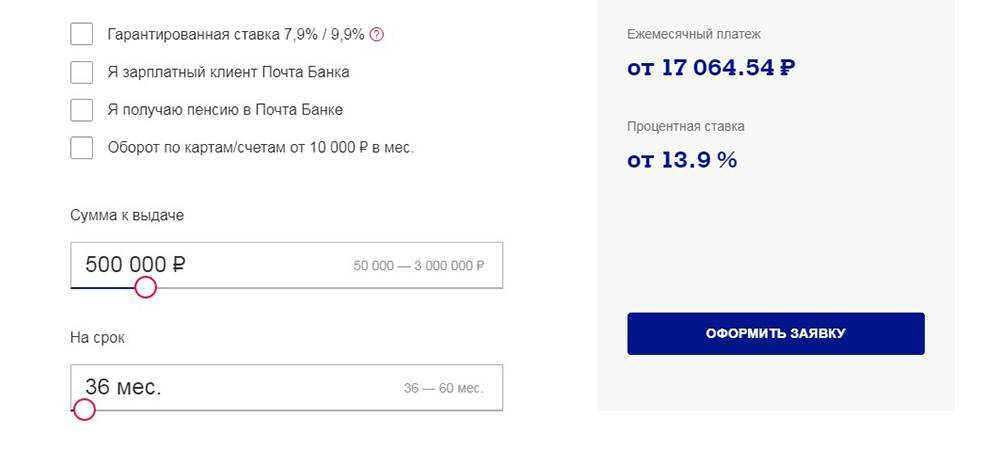

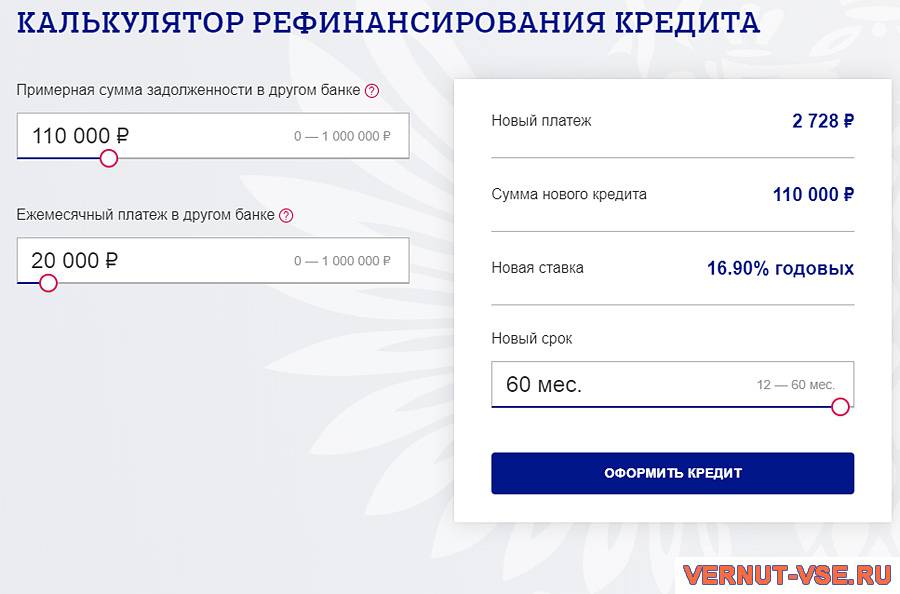

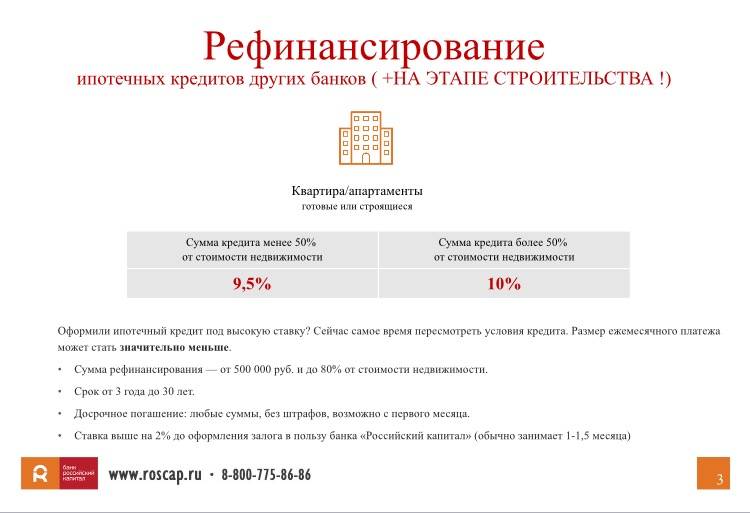

Условия рефинансирования кредитов в Почта Банке

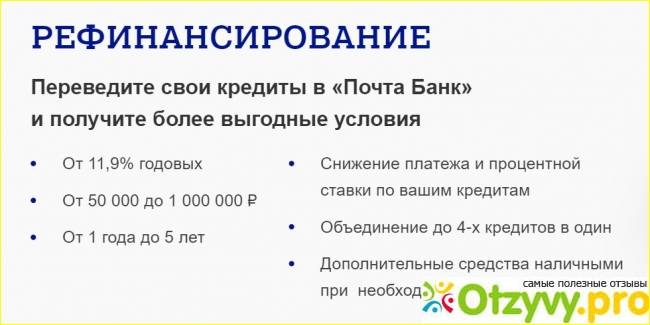

Почта Банк рефинансирование кредитов других банков для физических лиц в 2019 году проводит по трем тарифам : “Базовый”, “Зарплатный (пенсионный, зарплатный пенсионер)” и “Активный”. Условия предоставления займа в рамках каждого из тарифов существенно отличаются. Так, при рефинансировании кредитов на общих основаниях клиенту будут предложены следующие условия:

Клиентам, получающим зарплату или пенсию на карты Почта Банка, а также “Активным” клиентам (совершающим покупки по карте Почта Банка от 10 тысяч рублей каждый месяц) предлагаются более выгодные условия рефинансирования. Эта категория граждан может рассчитывать на перекредитование займов от 20 тысяч до 1,5 миллионов рублей. Размер минимальной процентной ставки начинается от 10,9%. В случае невозможности рефинансирования под минимальный процент зарплатным клиентам устанавливается ставка на 2% ниже базового тарифа ( 12,9%/ 14,9%/ 17,9% соответственно).

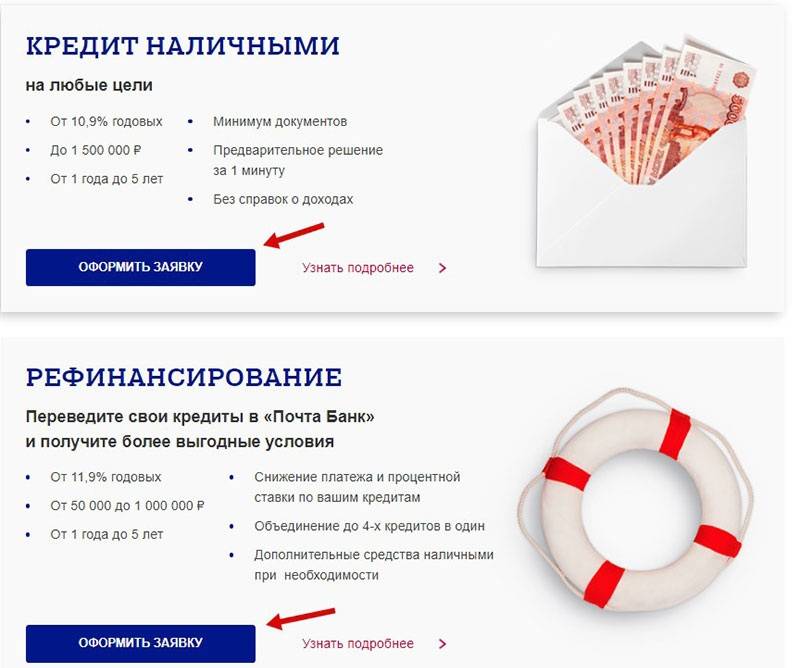

«Почта Банк» – Рефинансирование Кредитов и Ипотеки для Физических Лиц

Рефинансирование – еще одна полезная опция, которой могут воспользоваться клиенты банка. Суть услуги заключается в том, что «Почта Банк» готов погасить один или несколько займов клиента в других банках на более выгодных условиях. Как следствие, заемщик будет погашать только один кредит, оформленный в этом финансовом учреждении.

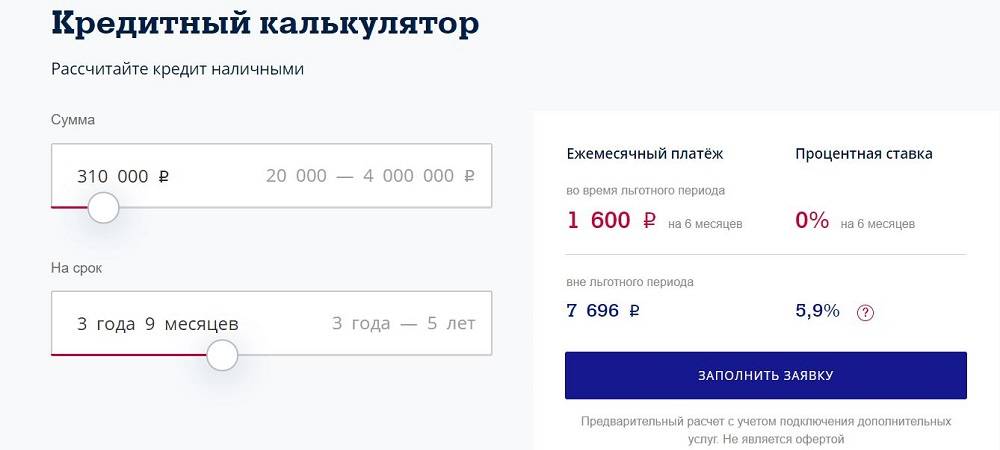

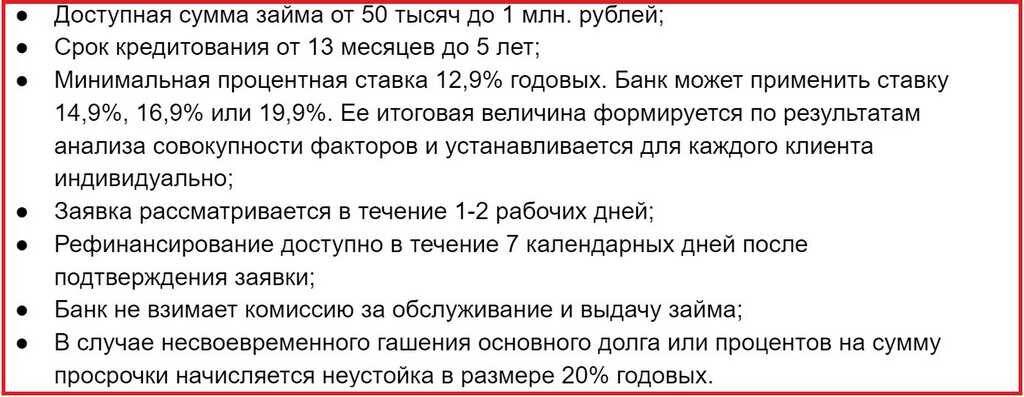

- Сумма займа – от 20 000 до 1 500 000 рублей.

- Срок кредитования – от 3 до 5 лет.

- Процентная ставка колеблется в пределах от 10,9 до 14,9% годовых.

«Почта Банк» готов рефинансировать только потребительские займы и целевые автокредиты. До окончания срока погашения задолженности должно оставаться не менее 3 месяцев.

Минимальный срок действия кредитного договора на момент переоформления – 6 месяцев. Рефинансирование кредитов, выданных в банках группы «ВТБ», не допускается.

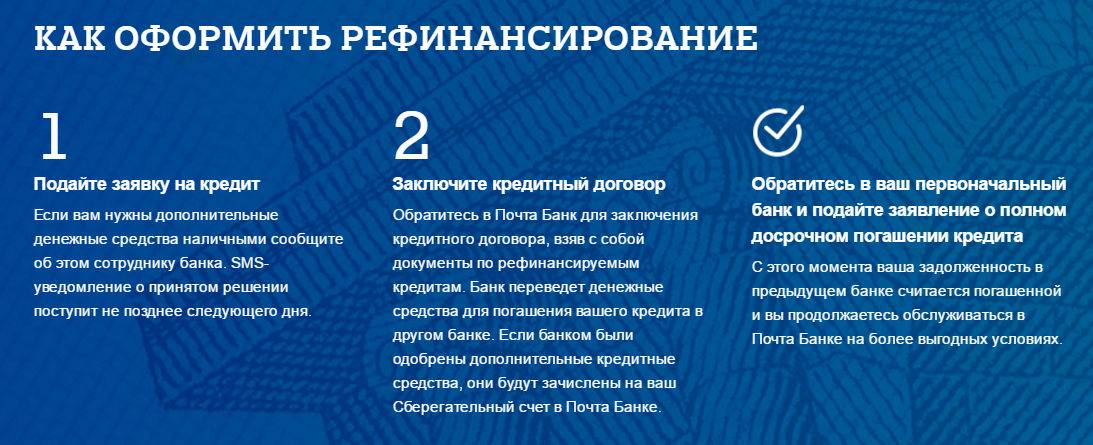

Процедура получения нового кредита

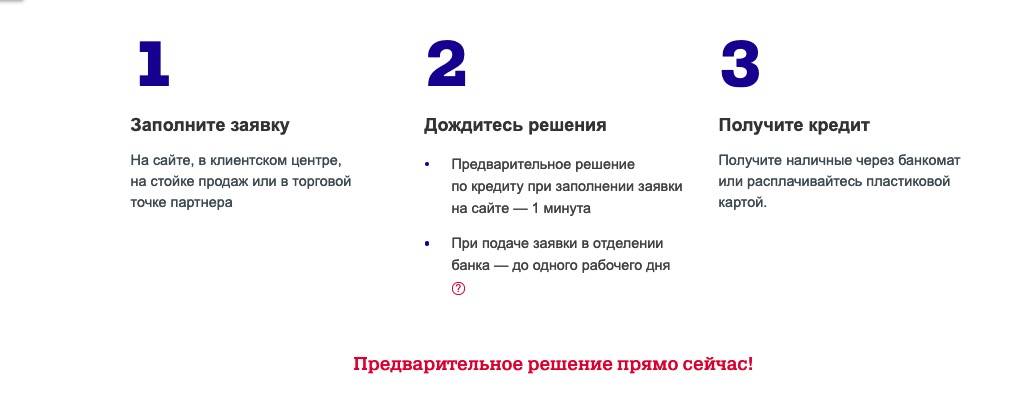

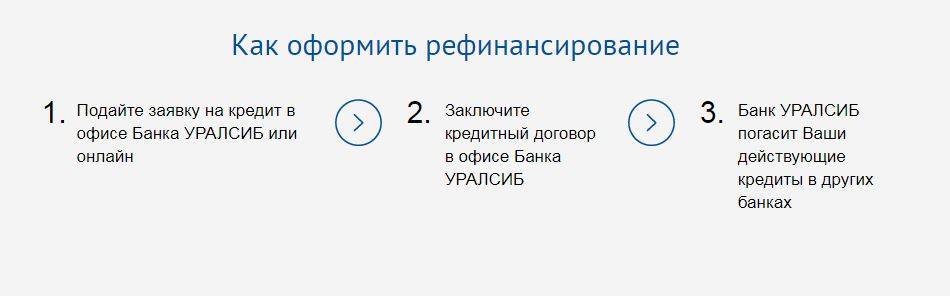

Рефинансирование проводится поэтапно в следующем порядке:

Сначала необходимо на сайте Почта Банка либо непосредственно в офисе кредитного учреждения заполнить анкету. В ней указывается персональная информация, данные паспорта и контакты, желаемая сумма и срок кредитования, сведения о займах, которые планируется погасить за счет Почта Банка. Заявка, отправленная через интернет, рассматривается в течение 15 минут, при оформлении в офисе срок увеличивается до одного рабочего дня.

Следующим шагом станет обращение в свой банк, кредит которого требуется рефинансировать, с заявлением о полном погашении долга.

Далее необходимо посетить отделение Почта Банка с тем, чтобы донести требуемые документы и заключить договор

При этом важно не пропустить сроки: с момента одобрения кредита до его получения должно пройти не более двух недель. В противном случае заявку придется подавать заново.

Погашение долговых обязательств перед сторонней компанией организация берет на себя, поэтому справку, подтверждающую целевое использование займа предоставлять не требуется.

Если выдаче подлежит сумма, превышающая размер задолженности в другом банке, оставшиеся средства переводятся на счет заемщика.

Порядок погашения

Погашение ссуды в финансовой компании Почта Банк предусмотрено двумя способами на выбор клиента – внесением аннуитетных либо дифференцированных платежей. Возврат займа можно производить в банкоматах финансовой компании и терминалах ВТБ без комиссии. Если вы оформляете банковский перевод со счета или карты другого финансового учреждения, будет начислена комиссия согласно установленному тарифу.

Кроме того, Почта Банк позволяет потребителям в любой момент вернуть долг по кредиту досрочно. Никаких дополнительных комиссий, пени и штрафов при этом не начисляются.

Неустойка за просрочку есть?

Если клиент по каким-то причинам не смог вовремя внести регулярный платеж по кредиту, то будет начислена неустойка в размере 20% годовых от суммы просроченного долга.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Привлеките посредника

Иногда непросто самостоятельно решить вопрос с перекредитованием на хороших условиях. Поможет обращение за помощью к кредитному брокеру. Финансовый специалист подберет оптимальную программу, рассчитает выгоду перехода на обслуживание в другой банк и отправит заявки на рассмотрение. После одобрения он проверит кредитный договор и разъяснит непонятные моменты.

На сотрудничество с брокерами соглашаются в основном те, у кого плохая кредитная история, нет официального дохода и т.д. При обращении к финансовому специалисту практически отпадает необходимость самостоятельного общения с кредиторами. Все операции за клиента совершает его кредитный помощник. Заемщику надлежит явиться в банк только для подписания договора о перекредитовании.

Плюсы брокерской помощи:

- оформление кредита происходит гораздо быстрее;

- обычно не приходится привлекать поручителей и созаемщиков, оформлять залог;

- все проблемные займы собираются в один, который проще оплачивать;

- не нужно решать никаких вопросов с банками, этим занимается специалист.

Есть в обращении к брокеру и минусы. В частности, за свои услуги они берут немалое вознаграждение. Достаточно сложно найти профессионала, рынок просто наводнен разного рода мошенниками. Поэтому при выборе следует ориентироваться на реальные отзывы клиентов.

Первым делом проверьте наличие компании в российской Ассоциации брокерских организаций. Здесь представлены фирмы, дорожащие своей репутацией. К тому же, официальные брокеры показывают отличную эффективность работы, процент одобрения высокий несмотря на всевозможные проблемы клиентов.

Полезные услуги

Функция с рефинансированием – это услуга для клиентов Почта Банка. Если изучить ресурс и отзывы о программе, можно понять, что рефинансирование выполняется с дополнительными услугами и возможностями, направленными на тесное взаимодействие с оформленным займам. Вот несколько самых основных из них:

- Есть возможность изменить дату платежа, выбрав более комфортную для себя, например, выбрав число, следующее за датой получения ежемесячной зарплаты. Выбранную дату можно менять раз в год.

- Снижается ежемесячный платеж.

- Можно подключить любую пластиковую карту для осуществления автоматических платежей. После подключения подобной функции в обозначенный день просто со счета снимается нужная сумма и зачисляется на указанный счет оформленного займа.

Все представленные вниманию преимущественные дополнительные функции оказываются совершенно бесплатно, кроме крайней. За подключение автоматического платежа потребуется платить комиссию, равную 29 рублей. Если взнос будет перечисляться с карты иного финансового учреждения, нужно быть готовым к комиссии, которая составляет в среднем 1,9% от суммы перевода.