Необходимая документация

При посещении банка-агента или непосредственно АСВ, вкладчику или же наследнику потребуется предоставить:

- заявление по установленной форме;

- документы, подтверждающие личность;

- для наследника – документация, свидетельствующая о наличии права на наследство.

Именно поэтому важно уведомлять банк, в котором есть депозит, о замене паспорта. В противном случае, с получением страховки могут возникнуть дополнительные сложности

Важно! Помимо указанных выше документов, представитель вкладчика должен подать нотариально заверенную доверенность, гласящую о праве на получение возмещения

Порядок возмещения вкладов в АСВ

Итак, в отношении банка, в котором у физического лица был вклад, наступил страховой случай. Что же делать?

Существует определенная последовательность действий:

- уточнить, имеет ли гражданин право на получение выплаты (в первую очередь, кем он является – самим вкладчиком, его представителем или же наследником);

- далее необходимо узнать, кто ответственен за осуществление страховых выплат – само АСВ или же банк-агент (АСВ может поручать выплату страховок другим банкам из-за территориального фактора для удобства граждан);

- проверить сроки, когда еще возможно обратиться за компенсацией – при банкротстве банка вкладчик может воспользоваться своим правом до дня завершения процедуры несостоятельности включительно;

- собрать документацию (подробнее – ниже) и подать в АСВ или банк-агент;

- ожидать зачисления денежных средств в сроки и порядке, установленные 177-ФЗ (подробнее – ниже).

МОРАТОРИЙ

1. В каком случае в банке вводится мораторий?

Мораторий (запрет) на удовлетворение требований

кредиторов банка может вводиться Банком России в том случае, когда банк в

связи с недостаточностью денежных средств на его корреспондентских

счетах допускает просрочку исполнения денежных требований кредиторов и

(или) уплаты обязательных платежей. Данная мера воздействия,

закрепленная статьей 189.38 Федерального закона от 26.10.2002 № 127-ФЗ

«О несостоятельности (банкротстве)», может применяться Банком России при

назначении в банк временной администрации и приостановлении полномочий

его исполнительных органов. Мораторий признается страховым случаем в

соответствии со ст. 8 Федерального закона № 177-ФЗ «О страховании

вкладов физических лиц в банках Российской Федерации».

2. На какой срок вводится мораторий?

По общему правилу мораторий может быть введен Банком России на срок, не превышающий три месяца.

Вместе с тем в период деятельности временной администрации по управлению

кредитной организацией действие моратория может быть продлено Банком

России на срок до трех месяцев, но не более срока действия временной

администрации по управлению кредитной организацией.

3. Всегда ли мораторий означает начало ликвидации банка?

Не обязательно. Основная цель введения моратория

– это поиск вариантов восстановления платежеспособности банка или

альтернативного (вне процедур банкротства) урегулирования требований его

кредиторов, для чего необходима временная «заморозка» всех расчетов по

основным обязательствам банка (за исключением текущих). Соответственно,

действие моратория может завершиться «удачно»: например, введением в

отношении банка процедур санации (финансового оздоровления) или

передачей части обязательств и имущества банка другому банку

(приобретателю). В случае «неудачи» мораторий завершается отзывом у

кредитной организации лицензии на совершение банковских операций с

последующим введением в ее отношении процедур конкурсного производства

(принудительной ликвидации).

4. Может ли клиент банка пользоваться своими денежными средствами в период моратория?

В период

действия моратория клиенты банка – юридические и физические лица не

могут воспользоваться теми денежными средствами, которые размещены в

банке на их счетах. С другой стороны, введение

моратория означает страховой случай, и застрахованные вкладчики могут

обратиться за получением страхового возмещения по остаткам вкладов, которое

можно получить оперативно.

Что касается новых денежных средств,

зачисленных в период действия моратория на счета вкладчиков банка («текущих»

поступлений, например, заработной платы на счета физических лиц, оплаты

товаров/услуг на счета юридических лиц), ими вкладчики банка могут

распорядиться – снять, перечислить на другой счет и пр.

5. Если в условиях действия моратория

у банка отзывается лицензия, наступает ли второй страховой случай? По

каким курсам пересчитываются валютные вклады при таком отзыве лицензии?

7. Начисляются ли проценты по вкладам в период действия моратория? Как их можно получить?

В течение срока действия моратория не

начисляются предусмотренные договором проценты по вкладу (счету). Вместо

них предусмотрены мораторные проценты, которые, в случае, если в

отношении банка начнутся ликвидационные процедуры, не будут отражаться в

реестре требований кредиторов и будут выплачиваться после

удовлетворения в полном объеме требований кредиторов соответствующей

очереди при наличии достаточного количества денежных средств в

конкурсной массе. Порядок начисления мораторных процентов установлен

статьей 189.38 Федерального закона «О несостоятельности (банкротстве)».

Куда обращаться при отзыве лицензии у банка

При наступлении страхового случая буквально на следующий день информация о случившемся размещается в СМИ.

Сведения о произошедшем вы сможете найти:

- В печатном издании «Вестник Банка России»;

- На сайте АСВ.

Данная информация будет оглашена в течение 7 дней. При этом вы сможете прочитать по адресу расположения банка сведения о дате, месте и порядке получения возмещения. В течение одного месяца АСВ осуществляет почтовую рассылку уведомлений всех клиентов банка о наступлении страхового случая.

Если количество вкладчиков небольшое, то возврат вкладов будет осуществляться в офисе

АСВ. Если же таковых довольно много (при разорении крупных банков), то данную обязанность агентство возлагает на банк-агент (их перечень находится на сайте АСВ).

Вам необходимо обратиться по указанному в уведомлении месту и составить заявление. При себе обязательно должен быть паспорт.

Согласно 117-ФЗ, средства будут переданы вам не позднее 3 дней с момента составления заявления, но не ранее 14 дней после даты страхового случая.

Получить деньги можно несколькими способами:

- Наличными в офисе выдачи;

- Безналичным переводом на счёт в любом банке;

- Почтовым переводом на адрес, указанный в заявлении.

Средства возвращаются до окончания процедуры ликвидации банка. После удовлетворения требований всех вкладчиков, деньги которых были застрахованы, осуществляется возмещение остальных кредиторов.

Составляется комиссия из вкладчиков, имеющих самые большие капиталы. Обычно она состоит из 11 человек. Эта группа составляет опись всего имущества и выставляет его на продажу. Реализованные деньги распределяются между всеми кредиторами в порядке очереди.

Очередность получения возмещения, оговоренная в законе, следующая:

- Вклады физических лиц;

- Средства ИП;

- Счета тех, чьи суммы превышают 1 400 000 рублей;

- Расчётные счета и депозиты юридических лиц;

- Остальные счета, которые не подлежат страхованию (металлические, на доверительном управлении и другие).

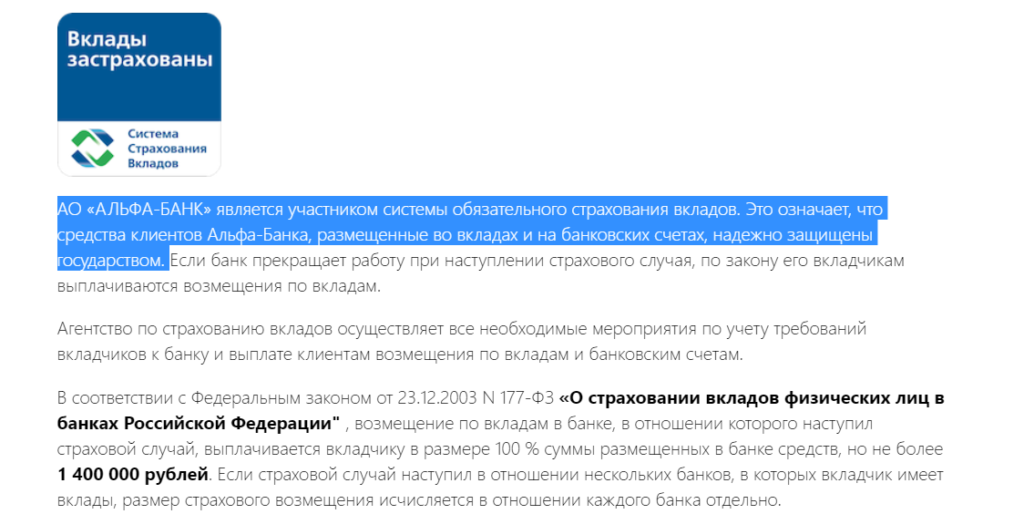

На какую сумму застрахованы вклады

В 2004 году все вклады страховались только в пределах 100 000 рублей. Этого оказалось мало, так как вкладчики по-прежнему держали деньги под подушками. Затем сумма была повышена до 190 000 рублей, до 400 000, до 700 000, а с 2014 года она составляет 1 400 000.

Важно знать, что застрахованы вклады не только в рублях, но и в любой другой валюте. Правда, при наступлении страхового случая депозиты, открытые в иностранной валюте, будут возмещены в рублях по курсу ЦБ на дату страхового случая

Если за время действия вклада на него были начислены проценты, и ЦБ отозвал лицензию у банка, то вам будет возвращена сумма депозита с начисленными процентами, но не более 1 400 000 рублей. Иными словами, если вклад составлял 1 350 000 рублей, а по процентам было начислено 70 000 рублей, то вам вернут только 1 400 000 рублей.

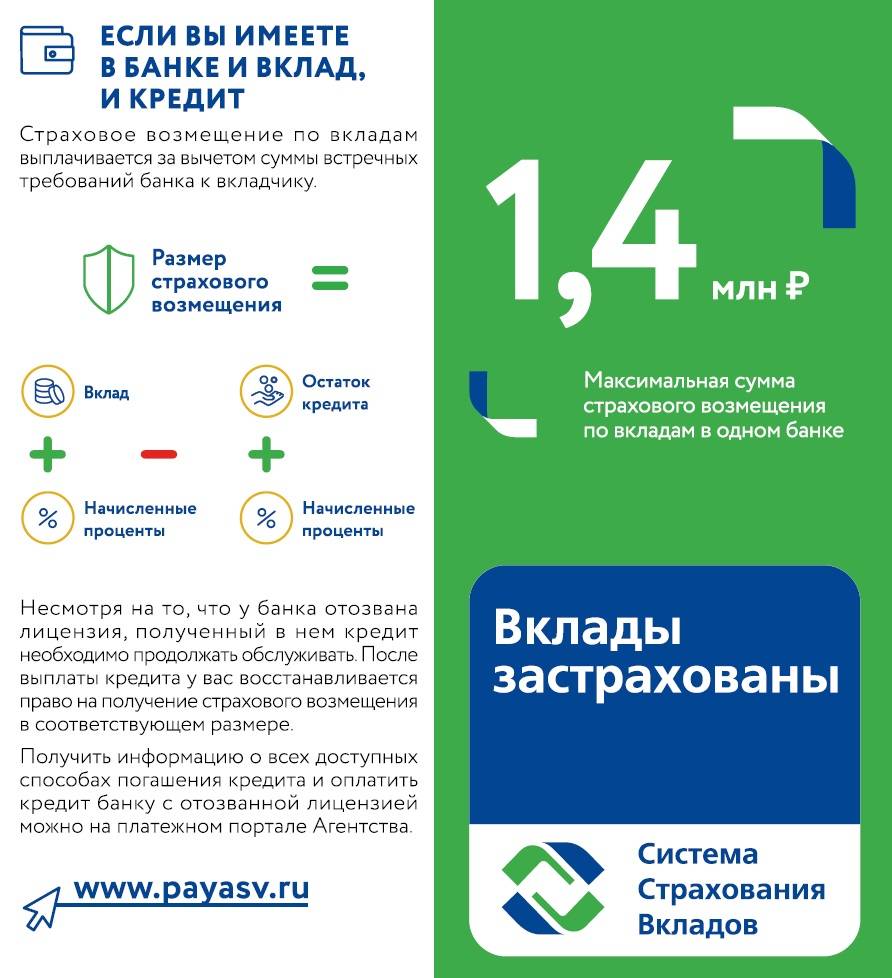

Для вкладчиков, которые брали кредит в банке, действуют особые условия. Возвращается сумма вклада за вычетом имеющегося займа с учётом всех процентов. Если сумма вклада меньше суммы кредита, который необходимо ещё внести, то ни о какой компенсации и речи быть не может.

Так как страхуемая сумма составляет 1 400 000 рублей, то крупные средства стоит размещать в разных банках. Причём деньги, хранящиеся в разных филиалах одного и того же банка, страхуются суммарно на 1 400 000 рублей. Поэтому выгодно размещать капитал в банки с разными наименованиями.

Если вы заметили, что сумма возмещения, которую перечислил банк-агент на ваш счёт по итогам банкротства банка, не совпадает с суммой размещённого вклада, то подавайте заявление в суд. Для этого нужно иметь подтверждающие документы (к примеру, договор, в котором прописана итоговая сумма к выдаче).

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Страховые случаи и механизм предоставления компенсации

Выплаты в рамках ССВ возможны, если ЦБ РФ:

- отозвал у банковской организации лицензию;

- ввел мораторий на удовлетворение претензий кредиторов финансово-кредитной организации.

Страховое возмещение – это разница между величиной долга банковского учреждения перед вкладчиком и встречных требований финансовой организации. Долг возвращается в российских рублях. Долларовые вклады пересчитывают согласно курсу, заданному ЦБ РФ на дату фиксации страхового случая. Средства перечисляют на счет или выдают наличными.

Лимиты компенсационных платежей

При наступлении страхового случая вкладчики получают компенсацию в пределах, определенного законом, лимита.

Несгораемая сумма в банке в 2019 г. ограничена 1 400 000 рублей. Если размер накоплений превышает указанные лимиты, то оставшиеся обязательства удовлетворяются в ходе ликвидационных процедур.

В указанный лимит входят как сумма накоплений по всем вкладам, открытым в одном банке, включая все его филиалы, так и начисленные проценты. Процентный доход считается с учетом фактического срока нахождения средств на счете вплоть до даты наступления страхового случая.

Большую сумму – до 10 000 000 рублей – можно получить в качестве компенсации по счетам эскроу, открытым для совершения сделок с недвижимостью. Возмещение по этому инструменту рассчитывается отдельно от суммы выплат по иным видам депозитов. Если подобных счетов эскроу несколько, то компенсация по каждому из них считается пропорционально числящимся на них суммам. Но в совокупности вернут не более 10 000 000 рублей.

Порядок обращения

О наступлении страхового случая АСВ информирует на своем сайте. После этого вкладчики обращаются к банку-агенту.

Если в месте проживания представительств банков-агентов нет, а сумма претензии превышает 3 000 рублей, можно по почте направить обращение в АСВ. Подпись на заявлении обязательно удостоверяется нотариально. В письмо также помещают копию паспорта.

Заявить о праве на получение компенсации можно в течение 1-1,5 лет с даты официального объявления о начале приема претензий, но до момента завершения процедуры банкротства финансово-кредитной организации. Выплаты в связи с установлением моратория на удовлетворение требований кредиторов совершаются исключительно в течение срока действия данного ограничения.

Сроки выплат

Деньги выплачивают в течение 3 рабочих дней после предоставления вкладчиком соответствующих заявления и документов (паспорта, при необходимости – доверенности, свидетельства о праве на наследство и тому подобного), но не раньше 14 рабочих дней с момента наступления страхового случая.

По счетам эскроу, оформленным для обеспечения сделок с недвижимостью, вопрос с компенсацией решается в течение 20 рабочих дней и не более чем в течение 3 рабочих дней с даты предоставления АСВ документов, удостоверяющих факт регистрации ДДУ. Страховое возмещение в таких случаях выплачивается путем перевода на счет эскроу, оформленный в другом банке. Если же ДДУ расторгнут, то деньги могут выдать наличными или перечислить на указанный счет.

Как работает система страхования вкладов?

Когда наступает страховой случай, например, банк по той или иной причине лишается лицензии, гражданин, открывший вклад, получает возмещение в установленном размере.

По закону такое возмещение равно ста процентам суммы вкладов в банке, но не более 700 тысяч рублей

Таким образом, количество открытых вкладов не имеет значения. Даже если у вас несколько вкладов в одном банке или в разных банковских организациях, при наступлении страхового случая вы ничего не потеряете.

Однако, есть один важный нюанс. Если у вас в одном и том же банке и вклад, и кредит, то из суммы вашего долга по кредиту будет вычтена сумма вклада, поэтому благоразумней держать деньги в банках, не имеющих отношения к вашим кредитным обязательствам.

Есть несколько исключений, которые не подлежат страхованию:

- денежные средства на счетах физических лиц — индивидуальных предпринимателей;

- средства на счетах адвокатов;

- нотариусов;

- вклады на предъявителя;

- вклады в зарубежных филиалах российских банков.

Предоставлением возмещения при наступлении страхового случая занимается Агентство по страхованию вкладов (АСВ), государственная организация.

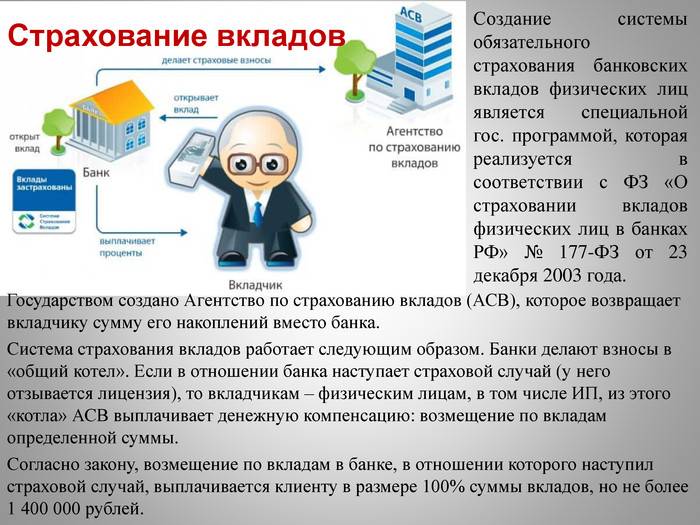

Для того, чтобы получить компенсацию, необходимо предоставить Агентству заявление и документы удостоверяющие личность. Затягивать с предоставлением документов не стоит! Это можно сделать с момента наступления самого страхового случая и до завершения ликвидации банка, которая обычно длится около двух лет.

Если вы затянете с представлением документов и не уложитесь в положенный срок, то возмещение получите только в исключительном случае. Например, если в этот период вы были тяжело больны или находились в длительной командировке и можете подтвердить это документально.

Агентство по страхованию вкладов работает достаточно быстро: в среднем на произведение выплаты уходит около трех дней с момента получения от вкладчика документов.

На официальном сайте Агентства по страхованию вкладов можно узнать адрес и телефон подразделения в вашем городе.

Как вы уже смогли убедиться, копить деньги дома в условиях современного мира весьма невыгодно. Таким образом ваши деньги обесцениваются день ото дня, а кроме того, вы рискуете вовсе их утратить, в случае если ваша квартира будет ограблена.

Программа финансовой защиты населения разработана не на пустом месте. Подобного рода системы страхования вкладов успешно используются в большинстве развитых стран мира. Возможность получить денежную компенсацию из независимого источника гарантирует вкладчикам сохранность их сбережений.

Первой страной, где была введена эта система, стали США. Сразу после Великой депрессии, когда огромное число людей обанкротилось, стало понятно, что необходимо разработать надежную программу поддержки граждан на случай тяжелой экономической обстановки.

Если вы решили разместить свои накопления в банке, воспользуйтесь следующими советами:

- обязательно уточните, есть ли у банка лицензия на привлечение денежных средств физических лиц;

- если ваши накопления превышают 700 тысяч рублей, поделите их на две части, положив на два вклада, тогда при наступлении страхового случая вы получите возмещение по всей сумме;

- при наступлении страхового случая не нервничайте и не переживайте, а спокойно соберите документы и предъявите их Агентству по страхованию вкладов;

- если вы держите деньги в том же банке, где брали кредит, не удивляйтесь, что ваши накопления пойдут на возмещение долга по кредиту.

Копить деньги в банке намного приятней, чем кажется, когда знаешь, что всегда сможешь получить их назад. Пользуйтесь банковскими услугами с удовольствием!

Зачем нужна система страхования вкладов?

Инициатором создания такой системы всегда выступает государство. Страхование депозитов работает как на просторах российских регионов, так и в других государствах.

Страхование преследует несколько важных целей:

- поддерживает стабильность финансовой системы;

- уменьшает риски, связанные с денежными операциями;

- минимизирует вероятность углубления экономических кризисов;

- уменьшает панические настроения среди клиентов банковских учреждений;

- сохраняет конфиденцию населения к банковским институтам.

Законодательные аспекты

Российская система вкладов физических лиц страхования основана на нормах закона одноименного закона. Фундаментом для членства в системе является открытие депозита.

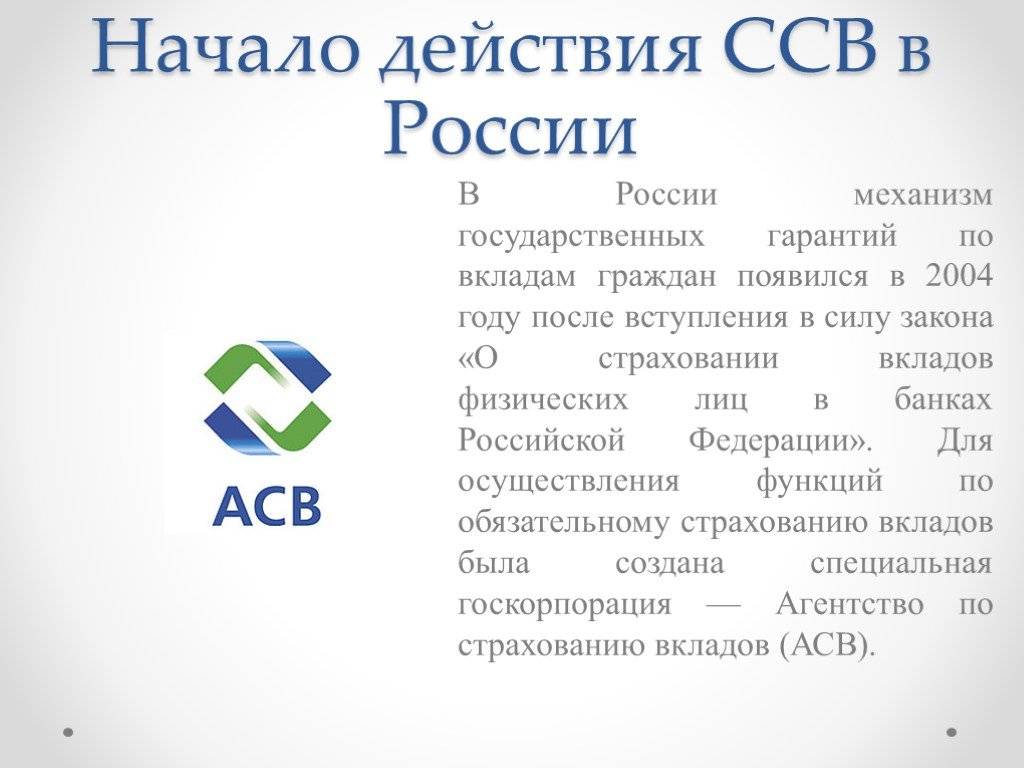

Законом не предусмотрено оформление дополнительной документации для страхователя. Менеджмент системы страхования осуществляет Агентство по страхованию вкладов, которое организует деятельность финансовых учреждений в сфере защиты интересов вкладчиков. Агентство является крупной корпорацией, контроль над деятельностью которой осуществляет государство.

Страхование банковских вкладов физических лиц является частью государственной политики, направленной на синхронизацию механизма оказания банковских услуг и протекции граждан от финансовых убытков, появляющихся в результате использования пассивных банковских инструментов.

Объекты страхования

Основным объектом страхования являются персональные вклады граждан, включая зарплатные карты и именные сберегательные сертификаты.

Финансовая компенсация не выплачивается в отношении :

- финансовых активов, участвующих в банковской программе доверительного управления;

- вкладов, которые открыты в филиалах финансовых организаций, расположенных в других государствах

- денежных ресурсов, размещаемых на металлических счетах;

- денежных переводов, реализуемых без открытия специального счета;

- счетов ИП, используемых в ходе хозяйственной деятельности;

- электронной наличности.

Страховые случаи

Страховое возмещение возникает в нескольких случаях, установленных законодательными нормами:

- отзыв лицензирующих документов у банка, инициированный регулятором в связи с сложным финансовым положением или наличием проблемных направлений деятельности;

- введение процедуры приостановления погашения обязательств перед кредиторами финансовой организации.

Порядок совершения выплат

Денежные выплаты по банковским вкладам физических лиц, страхование которых осуществлялось по стандартному принципу, происходят в течение 2 недель. Отчетной точкой является дата наступления события, которое расценивается как страховой случай. При этом вкладчику необходимо посетить Агентство с заявлением о совершении страховых выплат в отношении вкладов. Срок рассмотрения документации в агентстве составляет не более 3 суток.

Получить деньги можно в офисах Агентства или в уполномоченных финансовых учреждения, перечень которых можно узнать в АСВ. Сумма и схема предоставления финансовых средств определяется в персональном порядке с учетом количества вкладчиков банка и суммы депозитов.

Претендовать на выплаты может вкладчик, а также его наследники. Единственным условием является вступление в наследство на момент лишения финансовой организацией разрешительной документации или наступления иного страхового случая.

Максимальная сумма возмещения

Обязательное страхование вкладов физических лиц предусматривает 100 процентное денежное возмещение, в ситуации, когда размер депозита составляет менее 700 тысяч рублей. Если сумма открытого счета, превышает установленное значение, вопросы выплаты денежного возмещения решаются в индивидуальном порядке.

Система страхования не предполагает интеграции вкладов, открытых в различных финансовых учреждениях. Они рассматриваются, как автономные единицы. Если у вкладчика имеются пассивы перед банком (кредит), то сумма страхового возмещения в обязательном порядке уменьшается на остаток ссудной задолженности, зафиксированный на момент лишения банка разрешительных документов.

Список вкладчиков составляется Агентством самостоятельно. Организацией также производится расчет компенсации, положенной каждому вкладчику. О начале совершения выплат официально сообщается на интернет ресурсе агентства.

Выводы

Таким образом, можно сделать вывод о том, что Агентство по страхованию вкладов является главным звеном в банковской системе государства, обеспечивающим эффективную защиту вкладчиков от потери застрахованных вкладов, а также стабильную работу банковской системы в целом, повышая уровень доверия населения России к банковской системе, которая занимается координацией работы системы страхования вкладов на основе законодательства Российской Федерации. Следовательно, выполняя такие функции, Агентство по страхованию вкладов играет важную роль в банковской системе Российской Федерации.

Список литературы

1. Агентство по страхованию вкладов (Deposit Insurance Agency) . — Режим доступа: forexaw.com/TERMs/Public_institutions/Public_institutions_in_Russia/ (дата обращения: 27.03.2017).

2. О страховании вкладов физических лиц в банках Российской Федерации: Федеральный Закон от 23.12.2003 г. №177-ФЗ . — Режим доступа: www.asv.org.ru/guide/laws_1/ (дата обращения: 27.03.2017).

3. Фонд обязательного страхования вкладов . — Режим доступа: lawbook.online/finansovoe-pravo-rossii-kniga/5fond-obyazatelnogo-strahovaniya.html (дата обращения: 27.03.2017).

4. Годовой отчёт государственной корпорации «Агентство по страхованию вкладов» за 2015 год . — Режим доступа: www.asv.org.ru/agency/annual/2015/2015.doc (дата обращения: 27.03.2017).

5. Правовой статус агентства по страхованию вкладов, его полномочия . — Режим доступа: elibrary.ru/download/69297006.pdf (дата обращения: 27.03.2017).