Особенности автокредитования

Автокредит – это целевая ссуда на покупку машины. Получить ее можно в автосалоне через банки-партнеры или непосредственно в финансовой организации. Кредиты чаще всего выдаются на приобретение новых и подержанных машин, выставленных в салоне. Если вы желаете купить авто с рук, вам, скорее всего, придется взять простой потребительский заем под высокую ставку.

Особенностью автокредитования является оформление залога на приобретенную машину. В договоре купли-продажи прописывается условие обременения транспорта в пользу банка до момента полного погашения долга. Когда вы придете в ГИДББ ставить машину на учет, на нее автоматически наложат запрет на проведение сделок, до закрытия кредита вы не сможете ее продать или подарить.

Стоимость автотранспорта высока, порой она может доходить до нескольких миллионов рублей

Банки стараются снизить риски невозврата долга, для них важно понимать, насколько человек платежеспособен. Даже наличие залога не может гарантировать выплату, ведь при просрочке кредитору еще нужно найти автомобиль и реализовать его на аукционе

Несмотря на высокие риски, некоторые банки все же готовы выдавать автокредиты без первого взноса и справок о доходах. В чем особенность таких кредитных сделок:

- Высокая процентная ставка, разница может составлять до 5% годовых, что в пересчете на несколько лет кредита дает существенную переплату;

- Малый срок выплаты займа. Если обычный автокредит выдается на 5-7 лет, то экспресс-займы требуют быстрого возврата денег, обычно за 2-3 года;

- Обязательное оформление КАСКО. Требование купить дорогостоящую страховку во многих банках отходит на второй план. Однако если вы берете ссуду по двум документам, будьте готовы ежегодно оформлять страхование КАСКО.

Если денег на первый взнос нет, существует три варианта решения проблемы:

- Найти банк, кредитующий 100% стоимости машины;

- Взять потребительский заем на эту сумму;

- Сдать свое авто в Trade-In.

В случае сдачи своего автомобиля, автосалон оценит его и купит за озвученную стоимость, наличные средства вам вносить не придется. Минус данной системы в том, что салоны существенно занижают цену машины, пользуясь доверчивостью клиентов. Если вы продадите машину с рук, сможете выручить за нее значительно больше. Когда не хочется заниматься продажей авто самостоятельно, Trade-In станет отличным вариантом кредитования без первоначального взноса.

Получение автокредита без взноса

Необходимо выбрать кредитора, который предлагает наиболее приемлемые условия. Это можно сделать при помощи специальных онлайн-сервисов.

Например, сервис подбора персональных предложений от banki.ru:

На портале заявитель вводит собственные параметры кредитования:

- цель;

- сумму, срок;

- уровень доходов;

- персональные данные.

Система автоматически подбирает наиболее подходящего кредитора.

Минимальный набор документов

Каждый банк предъявляет индивидуальные требования к перечню документам.

Минимально заявитель предоставляет:

- Паспорт гражданина РФ с постоянной регистрацией в районе присутствия кредитной структуры.

- Второй документ: права или СНИЛС, ИНН, военный билет.

- Справки о доходах и занятости. Банки принимают не только справки по ф. 2НДФЛ, часто бывает достаточным оформить справку по форме банка.

- Дополнительные документы по требованию.

Есть программы по выдаче ссуды по представлении одного документа – паспорта. Они предлагаются клиентам банка, которые получают в нем зарплату, имеют депозит, ранее кредитовались. Для них предлагаются наиболее выгодные условия по кредитным продуктам.

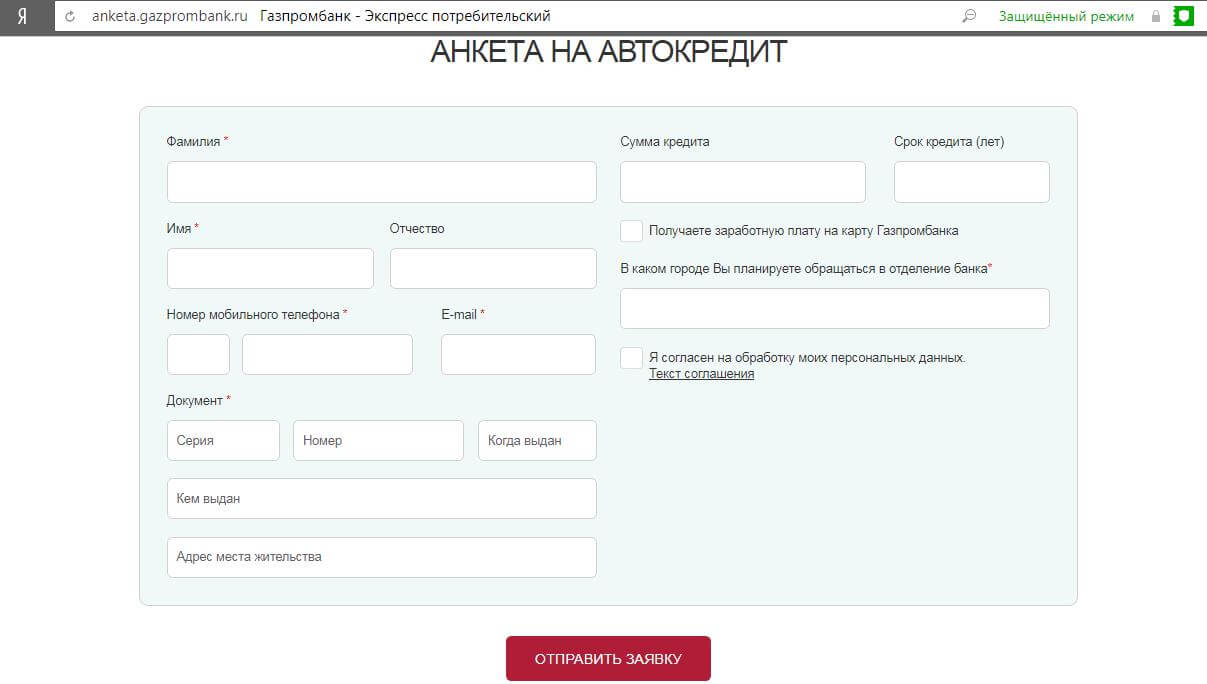

Пример заявления

Анкета-заявка подается непосредственно через представительство банка, в салоне продаж авто или заполняется онлайн. Она содержит полную информацию о заемщике, включая общие доходы семьи, выплаты по имеющейся задолженности, количестве иждивенцев.

Заявление-анкета на автокредит от ГАЗПРОМБАНКА:

О чем стоит подумать, прежде чем брать автокредит без первого взноса

Автокредит без первоначального взноса пользуется огромной популярностью за счет привлекательной рекламы и возможности зайти в салон и выехать оттуда на новеньком сверкающем автомобиле, без всяких накоплений и взносов.

Рекламный образ не вполне соответствует реальности, поскольку прежде, чем сесть за руль новенького авто, вам придется оплатить ОСАГО по максимальным ставкам для кредитных и залоговых автомобилей и КАСКО – дополнительную страховку техники от угона. Возможно также включение в пакет обязательное страхование жизни. Стоимость страхования для кредитных автомобилей может быть в разы выше. Страховые компании не собираются упускать выгоду и учитывают риски.

В некоторых случаях стоимость страхования может быть включена в общую сумму кредита. Это существенно увеличивает сумму обязательного ежемесячного взноса. В общем, за страховку придется раскошелиться по полной программе – это нужно знать заранее и учитывать суммы страховки в ежемесячных платежах при планировании покупки.

В банках сидят не самые простодушные люди, которые склонны получать свои деньги назад и с прибылью. В противном случае все неплатежеспособные и безответственные люди кинулись бы получать бесплатный автомобиль и разводить руками – денег нет, машина разбита. Повышенный риск потери средств при покупке авто без участия собственных средств заемщика, банки компенсируют введением дополнительных выплат, скрытых и явных дополнительных платежей.

Можно ли взять

Большинство банков предлагают получить займ на приобретение транспортного средства с первым взносом от 20 %. Это означает, что сумма кредита составляет примерно 80 % от цены ТС (20 % вносятся заемщиком в качестве первого взноса).

И так далее – при взносе 30 % будет выдана сумма, составляющая 70 % от цены автомобиля, при 40 % взноса – 60 % заемных средств. Таким образом оформляется подавляющая часть кредитных продуктов на приобретение авто.

Но в некоторых банках можно взять займ и под первоначальный взнос 0 %. За счет чего предоставляется такая льгота?

- во-первых, банк может компенсировать отсутствие первоначального взноса повышенной процентной ставкой;

- во-вторых, кредитные организации могут затребовать более обширный пакет документов;

- и в-третьих, может потребоваться дополнительное обеспечение (помимо залога ТС) – к примеру, поручители.

Взять кредит с первым взносом 0 % действительно реально – однако нужно учитывать, что банк вправе выдвигать дополнительные условия для компенсации рисков, связанных с отсутствием первого взноса и, соответственно, увеличенной суммой кредита.

Во сколько обойдется машина в кредит без первоначального взноса

Прежде чем принять решение об оформлении сделки необходимо посчитать ее полную стоимость, включая дополнительные платежи и комиссии.

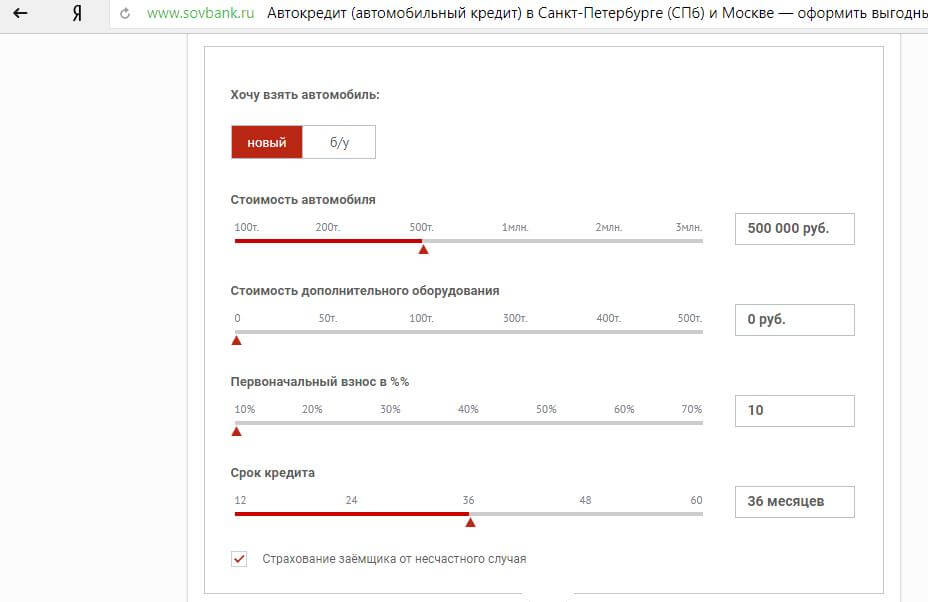

На сайтах банков имеются калькуляторы автокредитов, где можно посмотреть стоимость покупки с учетом процентов.

Онлайн-калькулятор от Банка Советский:

Программа не учитывает платежи по страхованию КАСКО, жизни и здоровья заемщика, оценку имущества (при необходимости) и другие возможные комиссии.

Скрытые платежи

К срытым платежам относятся комиссии, о которых заемщик узнает после принятия банком положительного решения о предоставлении займа

Они указываются в кредитном договоре мелким шрифтом, на них зачастую не обращают внимание первоначально

Примеры:

- Разовая комиссия за предоставление кредита. Она бывает до 6-10% от тела ссуды.

- Увеличение процентной ставки на 0,5-1 пункт при обращении в компанию, которая не является партером банка.

- Предложение минимальной ставки по кредиту с одновременным увеличением стоимости транспортного средства. Итогом является рост полной суммы сделки.

Увеличение процента при отказе покупателя от страховки автомобиля. По законодательству он имеет на это право:

Необходимо иметь в виду, что закон обязывает кредитора уведомить заемщика обо всех предстоящих платежах до выдачи ссуды и предоставить ему возможность согласиться или отказаться от услуги:

Ст. 7 п.2 того же закона.

Ст. 7 п.2 того же закона.

Кроме основных комиссий, существуют дополнительные платные услуги, которые приводят к увеличению суммы сделки:

- стоимость дополнительного оборудования, оно приобретается у официальных партнеров банка и стоит дороже, чем при самостоятельной покупке. Стоимость ТС увеличивается от 5-10%;

- платные способы ежемесячного взноса за кредит.

Стоимость страховки

Главным параметром, увеличивающим стоимость покупки, после процентной ставки, является страхование. Применяется три варианта страхования: КАСКО, ОСАГО, жизни и здоровья заемщика.

На что следует обратить внимание:

- самым дорогим является страхование транспорта от угона, ущерба, гибели. Оно увеличивает стоимость сделки в среднем от 10% в год;

- страхование через аккредитованные банком компании увеличивает взносы даже при обязательном страховании ОСАГО;

- отказ от страховки приводит к увеличению процентной ставки на 0,5-1 пункт.

Примеры расчета полной стоимости кредита

В качестве примера приведены расчеты по программе автокредитования в банке Советский и потребительского займа в банке Ренессанс кредит.

Параметры сделки:

- стоимость автомобиля 500 тыс. р.;

- срок 3 года;

- заемщик не является клиентом банка, имеет положительную кредитную историю.

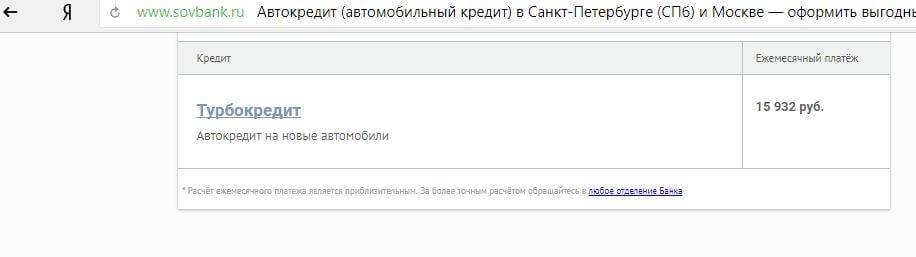

Банк Советский:

Согласно онлайн калькулятору ежемесячный платеж составит 15932 р.:

За три года покупатель выплатит 573,5 тыс. р., с учетом страховки в 150 тыс. р. за три года цена автомобиля составит 723,5 тыс. р. (без учета дополнительных комиссий).

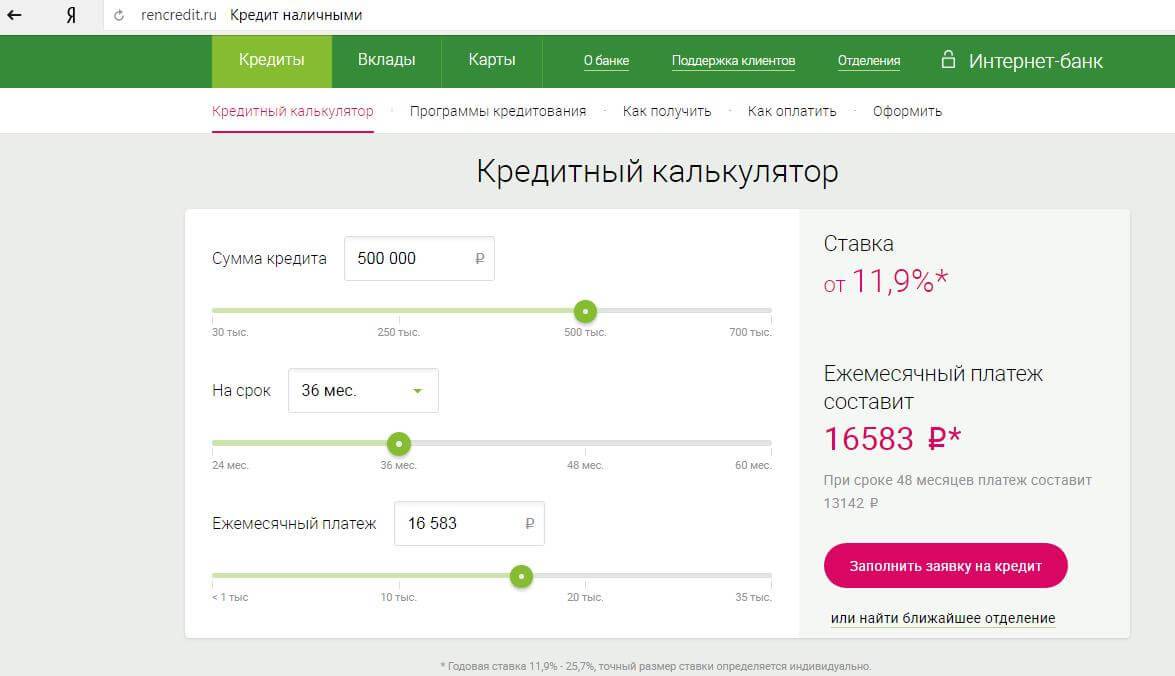

Банк Ренессанс кредит:

Согласно данным калькулятора сайта ежемесячный взнос составит 16583 р.:

За три года заемщик выплатит 597т. р. Если во время пользования заемными средствами он не допустит просроченных платежей и изменений условий договора сумма сделки не изменится.

Может лучше взять первоначальный взнос в кредит?

Как показал анализ предложений банков, все предложения автокредита без первоначального взноса – это фактически не автокредиты, а потребительские кредиты с залогом в виде автомобиля. Такая схема позволяет банкам более гибко подходить к каждому клиенту – что на практике означает возможность завышать процентные ставки.

При этом классические автокредиты банки выдают по более низким ставкам, к тому же, по ним есть шанс поучаствовать в госпрограмме и получить скидку в 10%. А если на первоначальный взнос не хватает, есть ли смысл оформлять потребительский кредит?

Не так давно стало известно, что очень многие заемщики по ипотеке взяли деньги первоначальный взнос в кредит – по факту они в первые пару лет будут «тянуть» два кредита сразу, зато они смогли пройти под условия банка. В случае с автокредитом это будет работать примерно так же:

- первоначальный взнос в размере 10-20% (в зависимости от банка и программы) – это 100-300 тысяч рублей для автомобиля в самом популярном ценовом диапазоне (1-1,5 миллиона рублей);

- по потребительским кредитам базовая ставка – примерно 15-20% годовых, автокредит же можно взять примерно под 10% годовых (а при совместных проектах с производителями – еще дешевле).

В результате, если взять потребительский (240 000 рублей под 20%) и автомобильный (1 200 000 минус 20% под 10% годовых) кредиты на срок в 5 лет, то платить придется 20 397 рублей в месяц по автомобильному, и 6 359 рублей по потребительскому, итого – 26 756 рублей в месяц.

А если взять кредит изначально по тарифу без первоначального взноса (например, по базовой ставке в 16,5% годовых в ВТБ), то клиент будет платить 29 501 рубль в месяц все 5 лет.

Таким образом, вариант с потребительским кредитом на первоначальный взнос – не такой плохой, как может показаться. В данном случае заемщик большую часть своей кредитной нагрузки переносит на более дешевый классический автокредит, что и дает экономию. Правда, нужно учитывать страховку (добровольную – по всем видам кредитов) и другие дополнительные расходы, чтобы сделать правильный выбор.

Основные условия получения кредита на машину

Как и при выдаче банальной ссуды, так и при покупке авто в кредит (в том числе и без первоначального взноса), банк будет требовать от клиента стандартный перечень документов, куда входят:

- Паспорт (разрешается предъявлять копию, где присутствуют все страницы);

- Действующее водительское удостоверение;

- Индивидуальный код плательщика налогов (ИНН);

- Трудовой договор;

- Справка с текущего места работы, с указанным в ней размером месячного дохода.

Требования к покупателю

Все условия, предъявленные банковской структурой к заемщику, направлены на то, чтобы определить его социальный статус и материальное положение. Ведь от этого напрямую зависит максимальная стоимость машины, на которую потенциальный покупатель сможет взять автокредит без первоначального взноса. Состоит данный список требований из пяти простых пунктов:

- Возрастной ценз (согласно законодательству РФ, выдача ссуды на авто доступна только гражданам от 22 до 60 лет);

- Наличие водительского удостоверения (так как права относятся к минимальному пакету документов для получения рассрочки, оформить без них автокредит у человека не получится);

- Постоянное место прописки (по закону человек, взявший деньги у банка взаймы, обязан пребывать по тому адресу жительства, который указан в договоре, вплоть до погашения последнего платежа);

- Длительность непрерывной работы на последнем предприятии (для получения кредита на движимую собственность гражданин должен проработать не менее 6 месяцев в текущей организации, и иметь за плечами как минимум 3 года общего стажа);

- Наличие российского гражданства (в соответствии с законодательством РФ, ссуда на машину для иностранных лиц является недоступной).

Требования к машине

Покупая машину в автосалоне, гражданин получает гарантию на ее определенный вид. Поэтому, в случае поломки, водитель может просто обратиться к дилеру и бесплатно починить свое ТС. Однако новое авто не всегда по карману рядовому человеку. И тогда ему ничего не остается, кроме как взять выгодный автокредит без первоначального взноса на поддержанный транспорт.

Предложенная банком движимая собственность под рассрочку должна отвечать следующим требованиям:

- Общий пробег не более 100 000 км;

- Возраст до 8 лет;

- Наличие полного пакета документов, подтверждающих своевременную растаможку и регистрацию машины на территории РФ.

При покупке б/у автомобиля с рук, соблюдение перечисленных условий не гарантируется. Поэтому банковские структуры на подобные сделки ссуду не выдают.

Стандартный пакет документов

Итак, оформление автокредита без первой выплаты производится довольно строго. Какие же документы нужно будет предоставить будущему автовладельцу:

- Заявление. В этом документе обычно указываются персональные данные заемщика, а также сведения об автомобиле.

- Паспорт и его копии для удостоверения личности заявителя.

- Справка 2-НДФЛ, выписки по карте. Из них банк почерпнет информацию о размере и стабильности вашего дохода.

- Трудовая книжка. Потребуется для подтверждения трудового стажа свыше 3 месяцев.

Также банк запрашивает дополнительный пакет документов, если заемщик – ИП или юр. лицо:

- ИНН;

- свидетельство о гос. регистрации;

- налоговые свидетельства и декларации;

- отчеты из налоговой за полгода.

Юридические лица и ИП часто покупают не только легковые, но и грузовые автомобили. Новое ТС для перевозки грузов стоит, как правило, очень дорого, поэтому покупатели выбирают авто с пробегом. А пакет документов на них различается.

На покупку нового автомобиля

Автокредит без первоначального взноса на новый автомобиль обычно берут в самом салоне. Помимо стандартного набора документов, у покупателя могут запросить водительское удостоверение. Однако при заключении договора на автокредит в автосалоне без первоначального взноса КАСКО можно не оформлять, а вот оформление ОСАГО продавец от вас вправе потребовать.

На приобретение подержанного авто

Особенность оформления кредита на авто с пробегом без первоначального взноса заключается в необходимости предоставить банку максимально подробные сведения о ТС, его состоянии и характеристиках. Кроме того, кредитное учреждение должно будет проверить личность продавца, а также «пробить» авто по базе ГАИ.

Как оформить автокредит?

Оформление автокредита без первоначального взноса происходит в несколько этапов. В первую очередь следует определиться с маркой автомобиля и банком, в котором можно взять кредит без первичного платежа. Далее процедура выглядит следующим образом.

Подача заявки и документов в банк

Подать заявление с просьбой выдать кредит на покупку машины можно несколькими способами:

Последние два варианта наиболее удобны, потому что позволяют быстрее оформить займ.

К заявлению прикладывают документы:

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность. Это может быть заграничный паспорт, медицинский полис, военный билет, СНИЛС, ИНН.

- Справка, указывающая уровень заработной платы.

- Трудовая книжка или копия трудового договора.

- Водительское удостоверение.

Впоследствии нужно будет предъявить бумаги на выбранное транспортное средство.

Рассмотрение заявки и оформление кредитного договора

Сотрудники банка рассматривают заявку в течение 3-4 дней. В это время они проверяют платежеспособность заемщика, оценивают характеристики приобретаемого автомобиля, узнают данные о кредитной истории клиента. О принятом решении менеджер оповещает гражданина путем звонка или смс-сообщения.

В назначенный кредитором день заемщик приходит в банк и подписывает кредитный договор. Прежде чем ставить свою подпись, следует внимательно прочитать соглашение

Особенно уделить внимание процентной ставке, штрафным санкциям, дополнительным комиссиям и платным услугам, страхованию

Страховка и постановка на учет

После оформления кредитного договора необходимо получить страховой полис на транспортное средство. Сделать это можно в любой компании на свой выбор. Необязательно обращаться к тем фирмам, которые навязывает банк.

Передача документов в банк и погашение долга

Далее остается только передать паспорт транспортного средства, копии страховки кредитору. Эти бумаги будут храниться у банка, пока клиент не погасит долг полностью.

Только после полной оплаты задолженности заемщик снимет обременение и станет полноправным владельцем автомобиля.

Как взять автокредит по двум документам

Экспресс-автокредит по паспорту позволяет узнать решение банка уже в течение получаса после отправки заявки. Суть быстрого займа заключается в том, что банковская программа подгружает все имеющиеся сведения о человека, в первую очередь его кредитную историю. Если вы всегда выплачивали кредиты вовремя, шанс на положительное решение банка достаточно высок.

Требования к заемщикам по автокредиту без первого взноса и справок о доходе:

- Гражданство России;

- Проживание в регионе регистрации;

- Возраст старше 21 года;

- Хорошая кредитная история;

- Отсутствие большого количества кредитов.

Подать заявку можно в автосалоне на конкретный автомобиль или непосредственно в банке. Во втором случае у вас будет 1-3 месяца для поиска подходящей машины. Плюс кредитования в автосалоне – возможность отправить заявку сразу в несколько кредитных организаций и затем выбрать приемлемые условия. Если вы присматриваете автомобиль, кроме паспорта возьмите с собой второй документ (водительские права, СНИЛС, ИНН и пр.). Некоторые банки разрешают предоставить вместо него любую банковскую карту, оформленную на ваше имя.

Автокредит по двум документам – повышенный риск для кредитной организации, поэтому вам одобрят покупку не каждой машины. Как правило, банки выставляют к залоговым автомобилям следующие требования:

- Не больше 3 владельцев;

- «Родной» ПТС;

- Возраст не старше 8 лет для иномарок, 5 лет – для отечественных машин;

- Покупка в автосалоне, а не у частного лица.

Получить быстрый автокредит на новую машину проще, чем на подержанную

Если у вас нет первого взноса на покупку транспорта и справок о зарплате, обратите внимание на авто, представленные в салонах. Дело в том, что клиент успевает выплатить долг в гарантийный срок, когда вероятность серьезной поломки мала

Рисков у банка в этом случае немного, значит, и вероятность одобрения выше.

Погашение автокредита без аванса досрочно

Если вы взяли в кредит авто без первоначального взноса и постепенно поняли, что вам по силам погасить его раньше обозначенного в договоре срока, то вы можете столкнуться с рядом препятствий. Избежать их можно, действуя примерно по такому плану:

- Написать обращение в банк. Отправляйтесь в свое отделение и напишите заявление. Решать вопросы о досрочном погашении по телефону – плохая затея. Помните, что уведомить банк о своем желании необходимо более чем за месяц до наступления даты очередного платежа.

- Получить от учреждения сведения о состоянии кредита. Если вы хотите полностью закрыть долг, уточните полную сумму с учетом всех комиссий, чтобы не подпортить себе кредитную историю, став должником. Если планируется частичное погашение, то получите от сотрудника обновленный график платежей и дополнительное соглашение к договору, где будет прописан новый срок кредитования и суммы платежей.

- Заплатить нужную сумму. После пополнения счета попросите справку о его закрытии, а также банковскую выписку по всему периоду автокредитования. Эти документы должны содержать сведения о прекращении кредитных отношений между вами и банком.

Подводя итоги всему вышесказанному, можно отметить, что оформление машины в автокредит без предоставления первоначального взноса и справок – весьма удобное и привлекательное предложение. Однако всегда стоит помнить о возможных скрытых процентах, повышенных ставках и дополнительных комиссиях. Если конечная стоимость транспортного средства вас полностью устроит – можно смело подписывать кредитный договор.

https://youtube.com/watch?v=FeoLMMVv55M

Стоит ли брать

Прежде чем ответить на вопрос, стоит ли брать займ на приобретение автомобиля на первичном рынке без первого взноса, нужно взвесить все “за” и “против”.

Аргументы “за”:

можно купить машину своей мечты, не имея, по сути, “ни копейки в кармане”.

Представляется, что это единственный аргумент “за”. В остальном, все же, автокредитование без первого взноса достаточно невыгодно для заемщика:

- во-первых, по таким продуктам действует повышенная процентная ставка – в среднем, от 17 и до 22 %;

- во-вторых, помимо высокой ставки, сумма кредита будет больше, что, в конечном итоге, означает более высокую переплату;

- в-третьих, при отсутствии первого взноса банк может одобрить выдачу займа только при наличии страхования жизни заемщика и предмета залога по КАСКО;

- в-четвертых, банки крайне неохотно одобряют такие займы – наличие первого взноса дает некие гарантии платежеспособности клиента, которые при отсутствии такового получить не представляется возможным;

- в-пятых, кредитные структуры требуют больше документов, чем по автокредитам, предполагающим хотя бы минимальный начальный взнос.

Согласно проведенному анализу, больше аргументов “против”, чем “за”, что гласит о достаточной нецелесообразности оформлять такие займы. Имеет смысл лишь тогда, если действительно крайне нужен автомобиль, а средств в наличии нет вообще.

В остальных случаях, лучше найти нужную сумму первого взноса (15-20 %) и воспользоваться более выгодными условиями, получив:

- низкую процентную ставку (особенно по программам с господдержкой);

- небольшую переплату по кредиту;

- отсутствие необходимости предоставлять большой перечень документов.

Автокредит без первого взноса на новенький автомобиль – одна из немногих возможностей стать счастливым обладателем “железного коня”, не имея “на руках” ни единого рубля наличными.

Однако “расплатой” за отсутствие взноса будет повышенная ставка по кредиту и дополнительный список документов. Что лучше – переплатить в итоге или найти наличные сразу – решает каждый сам.

Какие нужны документы

Перечень документов зависит от многих нюансов:

- суммы кредита;

- наличия или отсутствия обеспечения;

- места, где оформляется кредит – салон официального дилера или непосредственно отделение банка;

- наличия или отсутствия страхования по КАСКО.

К примеру, в Плюс банке пакет бумаг зависит от суммы автокредита. Если берется займ в размере до 1,5 млн. рублей, будут нужны только два документа:

- общегражданский паспорт и ксерокопия;

- второй по выбору:

- загранпаспорт;

- военный билет;

- водительские права;

- паспорт лица, допущенного к управлению кредитуемого ТС, и его водительское удостоверение.

Если же займ превышает 1,5 млн. рублей, дополнительно предоставляются:

- ксерокопия трудовой книжки;

- справка о доходах по форме организации-работодателя или 2-НДФЛ.

В Локо банке требуют два документа на первоначальном этапе:

- заявление на получение автомобильного займа;

- паспорт.

После предварительного одобрения могут быть затребованы документы, подтверждающие осуществление трудовой деятельности и получение дохода.

Для Меткомбанка по программе “АвтоЭкспресс” нужно будет предоставить:

- паспорт;

- еще один документ на выбор:

- водительские права;

- заграничный паспорт;

- военный билет;

- СНИЛС;

- справка о доходах по форме Меткомбанка;

- 2-НДФЛ;

- ксерокопия трудового договора.

Какие документы потребуются для оформления автокредита без первого взноса

- Паспорт РФ с отметкой о постоянной регистрации, прописке.

- Второй документ, подтверждающий личность – СНИЛС, ИНН, иногда – военный билет.

- Документация о доходах – справка НДФЛ или специальная банковская анкета, если банк готов пойти на послабление и проверить информацию о занятости и доходах самостоятельно.

- Банк может потребовать любые другие документы в соответствии с внутренними правилами предоставления кредита.

Дополнительные документы и требования:

- Права, удостоверение водителя. Не обязательно во многих случаях, но крайне желательно. Кредит на автомобиль без водительского удостоверения выдают с большой неохотой. Особенно это касается кредита без первого взноса. Зачем вам такая спешка, если у вас даже нет прав?

- Залог. Автомобиль при автокредитовании без первого взноса, всегда остается залоговым имуществом. Вы не можете продать его, передать другому лицу, подарить, завещать. При просрочке платежей и нарушении кредитного договора, залоговое имущество изымается.

- Дополнительное залоговое имущество. Возможно, банк потребует в залог что-то еще кроме автомобиля, на который он вам одалживает деньги. Если у залогового имущества есть другие собственники, они должны прийти и подписать согласие гарантировать своим имуществом вашу платежеспособность.

- В ряде случаев требуется поручительство – человек, готовый официально взять на себя ваши долги и выплатить их до копейки, если вы вдруг передумаете платить.

Соответственно и автовладельцу необходимо взвесить – стоит ли брать автокредит без первого взноса на заведомо невыгодных условиях.

Что это за кредит

Под автокредитованием без первого взноса подразумевается выдача лицу займа на основании определенного уровня доверия. А это значит, что кредитная организация может выдвигать дополнительные требования к заемщику, дабы убедиться в его платежеспособности.

Отсутствие аванса: плюсы и минусы

Плюс такого типа займов очевиден: человек получает желаемую машину, а деньги за нее начинает платить позднее. Так что многие воспринимают эту кредитную ситуацию в качестве настоящего подарка от банка. Но те, кто уже успел изучить статьи и отзывы об автокредитах, знают, что это не так — отсутствие стартовой выплаты серьезно влияет на условия договора кредитования. Они становятся жестче:

- Банк предъявляет к заемщику более строгие требования и запрашивает больше документов.

- Вы будете выплачивать увеличенную процентную ставку, то есть так называемая стоимость кредита для вас повысится.

- Нередко для одобрения банком заявки на кредит необходим поручитель.

- Автовладелец вынужден взять на себя покупку КАСКО или страховки жизни и здоровья.

- Автомобиль часто оформляется как залог.

- Финансовая организация внимательнее проверяет кредитную историю и платежеспособность.

- Вам придется заплатить крупную сумму комиссионного сбора.

- Общая сумма кредита может быть снижена вплоть до отметки в 140 000 рублей.

- Срок выплаты займа может сократиться до 1-3 лет.

- Не исключено, что заемщику придется отдельно оплатить услуги кредитного сотрудника.

Первоначальный взнос – гарант отношений с кредитной организацией. С его помощью банк стремится подстраховаться от потери денег. Если заемщик потеряет доход или попадет в аварию – убытки по кредиту будут покрыты либо за счет различных сборов, высоких процентов и страховок, либо будут возмещаться силами поручителя. Таким образом, сложнее не только выплачивать, но и изначально получить одобрение на автокредит без первоначального взноса, чем автокредит с первоначальным взносом.

Кто может получить такой займ

В своем стремлении получить ссуду на автомобиль без первого взноса будущие автовладельцы не равны. Заботясь о своей выгоде, банки составили четкое представление о возможном заемщике:

- Гражданин РФ старше 21 года, планирующий выплатить кредит на машину до выхода на пенсию.

- Предполагаемый ежемесячный платеж должен составлять менее 40 % от стабильного дохода заемщика.

- Лицо должно быть трудоустроено не менее 3 месяцев и иметь хорошую кредитную историю.

И это далеко не полный перечень требований. Каждая финансовая организация может иметь свои представления об идеальном клиенте, рассматривающем автокредитование.

Не стоит впадать в отчаяние, если вы не вписываетесь в некоторые пункты этого перечня. Например, лиц с плохой кредитной историей может спасти залог авто или другого имущества.

Не станет глобальным препятствием и так называемая «серая» зарплата. Не имея возможности документально подтвердить свой доход, можно привлечь поручителя или созаемщика, который разделит с вами обязательства по погашению задолженности.

Кроме того, финансовые организации насторожено относятся к «алиментщикам» и тем, у кого есть иждивенцы на содержании, в такой ситуации нужно будет предоставить справку о доходе. Если вы мужчина до 27 лет, еще не прошедший службу в армии, то увеличить доверие к себе поможет военный билет.