Как получить налоговый имущественный вычет

Физическое лицо имеет право подать запрос на получение вычета не позднее трех лет со дня внесения обозначенной суммы. Есть два варианта возвратить излишне оплаченный налог:

- заполнить налоговую декларацию по форме 3-НДФЛ, отправить ее в ФНС и получить возврат налога, оплаченного в бюджет;

- уменьшить объем доходов, облагаемых налогом на прибыль, на сумму фактически подтвержденных расходов, связанных с получением данного дохода. Процедура проводится через бухгалтерию организации.

Вычет предоставляется единожды. Если за отчетный год, в котором недвижимость приобретена или построена, налог возвращен не в полном объеме, то остаток переносится на следующий год.

Имущественный вычет не предоставляется, если имущество приобретено за счет:

- средств работодателя;

- материнского капитала;

- субсидий из государственного бюджета;

- оплата за жилище проводилась векселем;

- родители купили недвижимость несовершеннолетнему ребенку.

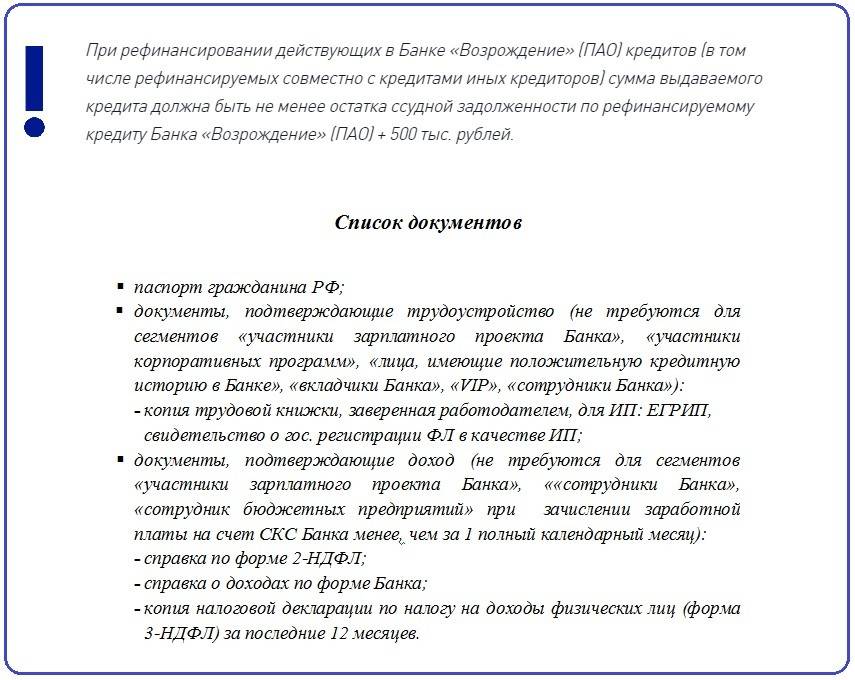

Для получения вычета потребуется собрать ряд документов:

- дубликат и подлинник бумаг, подтверждающих факт покупки недвижимости;

- дубликат и подлинник документации, подтверждающий внесение денежных средств за жилище;

- справка из банка о внесении платежей по ипотечной ссуде;

- справка 2-НДФЛ;

- налоговая декларация по форме 3-НДФЛ;

- заявление от мужа и жены на разделение долей или отказ одного из них от получения вычета;

- заявление на возврат потраченных средств.

Деньги переводятся на банковский счет заемщика.

Необходимые документы и требования к заемщику

Для получения ипотеки в банке «Возрождение» к заемщикам предъявляются следующие требования:

- российское гражданство;

- возраст на момент оформления ипотеки должен быть не менее 21 года. а на момент погашения – не более 70 лет;

- наличие регистрации в регионе оформления договора (постоянной или временной);

- минимальный трудовой стаж на последнем рабочем месте – полгода (для получающих заработную плату на карту банка «Возрождение» – 3 месяца, для ИП, владельцев бизнеса, либо занимающихся частной практикой – 2 года);

- положительная кредитная история.

Потенциальные заемщики должны предоставить следующие документы (помимо заполненной анкеты):

- копию своего паспорта либо любого другого документа, удостоверяющего личность;

- мужчинам призывного возраста необходимо предъявить военный билет;

- СНИЛС;

- копию трудовой книжки, заверенную работодателем.

Необходимые документы и порядок действий

Для принятия решения о рефинансировании долга новому кредитору необходимо принести следующий пакет документов:

- паспорт;

- СНИЛС;

- трудовую книжку/контракт;

- справку о доходах за полгода по форме 2НДФЛ/банка или декларацию за 2 года;

- справку от банка-кредитора об остатке задолженности и качестве ее обслуживания;

- кредитный договор с графиком погашения;

- документы на недвижимость, которая будет выступать обеспечением.

Документально подтверждать информацию о доходах и занятости не нужно участникам зарплатных проектов, так как все эти данные имеются в базе банка. Также не понадобится нести кредитный договор и справку о задолженности, если планируется рефинансировать кредит в банке «Возрождение».

Перед тем как собрать документы, следует прикинуть, насколько выгодней делать рефинансирование. В этом может помочь калькулятор, который находится на официальном сайте финансового учреждения. Если в ходе расчетов окажется, что размер ежемесячного платежа по новому кредиту меньше, чем по действующему, тогда имеет смысл заняться рефинансированием. Если подсчеты устраивают, можно воспользоваться онлайн заявкой.

Но чтобы принять окончательное решение, заемщику еще необходимо учесть дополнительные расходы в пользу третьих лиц. Более полную информацию о последнем удастся получить непосредственно от кредитного менеджера.

Сама процедура перекредитования состоит из следующих этапов:

- Консультирование и подача документов.

- Анализ документов сотрудником банка и принятие решения.

- Заключение кредитного соглашения, договоров страхования и договора залога.

- Перевод денежных средств на действующий кредитный счет с целью погашения кредита. Следует учесть, что когда долг погашается полностью, кредитор обязан начислить проценты за фактический период пользования деньгами. Их клиент должен заплатить собственными деньгами.

- Закрытие старого кредита. Чтобы подтвердить целевое использование средств, заемщик должен принести справку о полном погашении задолженности, выданную предыдущим кредитором.

Рефинансирование ипотеки в банке Возрождение

Перекредитованием занимаются сегодня многие крупные банки.

На каких условиях проводится рефинансирование ипотечного кредита в банке «Возрождение»?

Плюсы и минусы ипотеки в банке «Возрождение»

Как и для любой ипотечной программы, у данного вида кредитования в банке «Возрождение» есть свои преимущества и недостатки.

- максимально доступный лимит ипотеки составляет 30 миллионов рублей;

- заявка рассматривается в течение рабочих 5 дней;

- можно оформить ипотеку без первоначального взноса;

- наличие социальной программы;

- возможность рефинансировать существующий кредит после первого года пользования денежными средствами (при отсутствии просрочек);

- много способов погашения кредита и при этом по всем, кроме одного, комиссия не взимается;

- отслеживание платежей и остатка задолженности через интернет-банк или мобильное приложение.

- у кредитной организации не так много банкоматов (актуально для представителей регионов);

- недостаток любой ипотеки – дополнительные платежи и комиссии, а также обязательное страхование предмета залога, что приводит к удорожанию кредита.

При желании можно найти отзывы клиентов в интернете и получить более достоверную информацию. В них могут содержаться нюансы ипотечного кредитования в банке «Возрождение». Также есть специализированные сайты на банковскую тематику, где на вопросы потенциальных заемщиков отвечают не только те, кто уже взял кредит в банке, но и сотрудники кредитной организации.

Программа

Возрождение предлагает лояльные условия перекредитования:

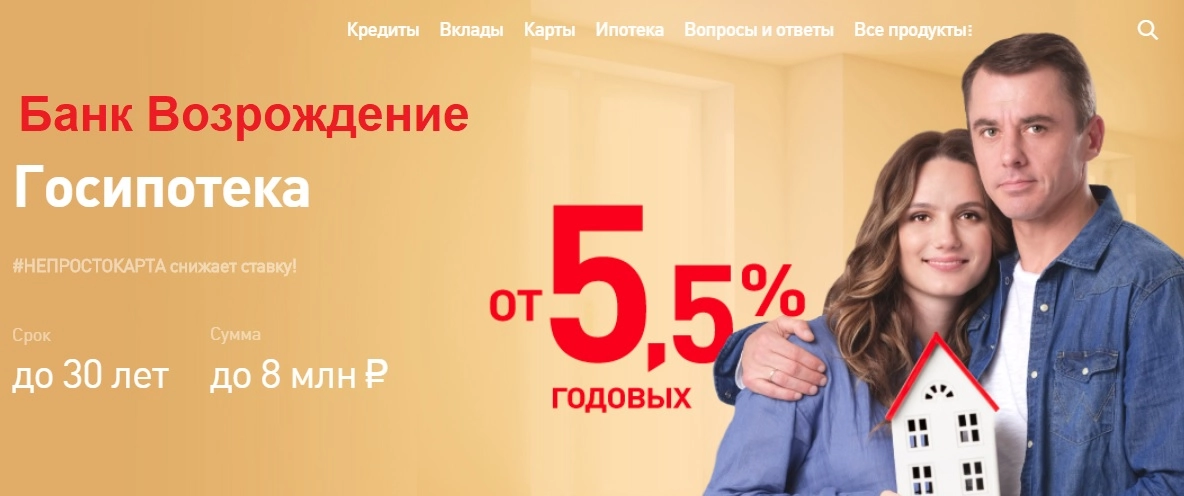

- Во-первых, низкая ставка, которая зависит от суммы кредита и размера первоначального взноса. В среднем она колеблется от 7,95% годовых в рублях по программам «Новостройка» и «Вторичный рынок» и от 8,95% годовых по проекту «Готовый дом». При рефинансировании с господдержкой ставки стартуют от 4,5% годовых, но такие лояльные условия предлагают только молодым семьям с детьми.

- Во-вторых, для заемщиков предусмотрен также длинный срок кредитования (до 30 лет).

Условия рефинансирования:

- первоначальный взнос от 10-80%;

- при сумме кредита до 3 млн. рублей ставка 8,45-9,35% годовых (в зависимости от размера первоначального взноса);

- если займ более 3 млн. рублей ставка от 7,95-9,10% годовых;

- минимальная сумма: 300-500 тыс. рублей, а максимальная: 60 млн. рублей;

- срок кредитования от 3-30 лет.

Самый небольшой минимальный взнос предусмотрен по программе «Новостройка» – всего 10%. Вторичную недвижимость можно перекредитовать с первоначальным взносом 15%. При рефинансировании срок кредитования может быть увеличен по сравнению со сроком кредитования, установленным кредитным договором, заключенным с первичным кредитором, но должен составлять не более 30 лет.

Срок до полного погашения кредита по договору – не менее 36 месяцев со дня обращения клиента. Если выбирается программа с господержкой, то максимальная сумма займа в банке Возрождения не может превышать 12 млн. рублей. Минимальный первоначальный взнос в этом случае 20%.

При рефинансировании без документов ставки предусмотрены от 8,25 до 8,65% годовых в рублях. Первоначальный взнос в этом случае те же 20%.

Условия выдачи ипотеки Возрождение

Важным моментом является то, что получить финансирование сможет далеко не каждый: существуют определённые условия ипотеки в Возрождении, без соблюдения которых получить деньги у клиента попросту не получится. Среди них можно выделить несколько наиболее важных и основных:

- для начала следует отметить, что получатель должен в обязательном порядке обладать гражданством Российской Федерации;

- возраст кредитуемого в момент оформления контракта должен превышать 21 год. К моменту окончания действия ипотеки Возрождение клиент должен быть младше семидесяти лет;

- помимо гражданства, обязательным аспектом является наличие постоянной или временной регистрации конкретно в том регионе, в котором оформляется контракт и осуществляется приобретение жилья;

- Получатель должен обладать рабочим стажем с прошлого места, продолжительность которого превышает 6 месяцев. В случае, если получение заработной платы осуществляется им на карту рассматриваемого банка, то этот срок уменьшается до трёх месяцев. Для индивидуальных предпринимателей, а также владельцев собственного бизнеса или работающих на себя, этот срок составляет 24 месяца;

- Также важным фактором является наличие у лица положительной истории кредитования.

Процедура оформления перекредитования

Переоформление ипотеки на новых условиях не является сложной процедурой. Потребуется закрыть старый кредит и оформить открытие нового, за который придется платить меньшие проценты. На весь этот процесс обычно уходит меньше недели.

Процедура рефинансирования:

- Подача документов в банк с заявкой на рефинансирование.

- Получение согласия нового кредитора (или старого, если реструктуризация происходит в том же банке), и оформление нового кредитного договора.

- Погашение задолженности по ипотеке и открытие новой кредитной линии.

- Перерегистрация залога на нового кредитора.

- Оплата кредита по новым ставкам.

Как только происходит полное переоформление ипотечного кредита, заемщик начинает платить по кредиту по более низкой процентной ставке. Если перекредитование осуществляется в банке «Возрождение», где была оформлена первоначальная ипотека, то залог не переоформляется и, соответственно, заемщик может не переоформлять закладную и договор страхования.

Плюсы и минусы

Рефинансирование весьма хлопотная процедура, поскольку придется заново собирать справки и другие документы и подавать их в банк. Могут потребовать провести оценку недвижимости, оформить новую страховку залога в аккредитованной банком компании. Взамен заемщик получит более низкие кредитные платежи и существенно снизит итоговый размер переплаты.

Плюсы рефинансирования:

- возможность погашения через интернет-банк и мобильный банк «Возрождение», а также в банкоматах банка;

- снижение размера ежемесячного платежа;

- уменьшение переплаты.

Минусы перекредитования:

- комиссия за оформление документов при снижении процентной ставки (5 тыс. рублей);

- дополнительные платежи за каждое изменение кредитного договора;

- минимальный первоначальный взнос 20%.

Подводные камни перекредитования кроются в скрытых платежах, которые в банке Возрождения даже больше чем в других банках. Однако не стоит забывать и о том, что ставка по программам гораздо ниже рыночной, а платежи являются одноразовыми на момент оформления договора с заемщиком.

Основные требования к заемщикам

Возможность получения ссуды на покрытие долгов по действующим займам доступна гражданам РФ, которым на момент оформления уже больше 21 года, а во время погашения – больше 65 лет. Требуется также постоянная или временная регистрация в том регионе, где существует работающий филиал финучреждения

Особое внимание уделяется отсутствию плохой кредитной истории. Именно поэтому рекомендуется решать вопросы с перекредитованием или реструктуризацией на начальных стадиях развития проблемы, когда вы еще не допустили просрочек по платежам

Если заемщик уже обслуживается в банке «Возрождение» в качестве зарплатного клиента, то от него потребуется предоставление паспорта для удостоверения личности, а также договора на получение ссуды и справки, которая отражает остаток задолженности. Все остальные физлица, претендующие на участие в рассматриваемой программе, а особенно новые клиенты вынуждены дополнительно принести:

- Копию трудовой книги или трудового договора. Эти документы должны быть заверены подписью и печатью работодателя.

- Документ по типу 2-НДФЛ для отражения получаемых доходов. Также возможно предъявление данного документа в совокупности со справкой, которая оформляется по форме, предложенной финучреждением.

Требования к заемщикам

Банк Возрождение рефинансирование ипотеки предлагает лицам, соответствующим следующим требованиям:

- минимальный возраст при подаче заявки — 21 год. Расплатиться с кредитором предстоит до того, как заемщику исполнится 70 лет;

- регистрация — в любом регионе, где работает филиал банка, либо в соседнем (для ЦФО). Срок давности прописки не учитывается;

- на последнем месте работы необходимо иметь стаж не менее 6 месяцев. Для зарплатных клиентов этот срок сокращается до 3-х месяцев. Индивидуальные предприниматели обязаны предъявить бухгалтерскую отчетность за 2 года и более.

Возможно, банк потребует дополнительные бумаги для рассмотрения заявки.

Особенности ипотеки в Возрождение

Проанализировав все основные программы кредитования, предоставляемые рассматриваемой фирмой, можно выделить перечень основных факторов, на основе которых будет составляться договор на получение средств:

- в первую очередь следует отметить, что на выплату денег даётся срок от одного года, до тридцати лет;

- сумма финансов, которую клиент может занять, варьируется в интервале от трёхсот тысяч до тридцати миллионов рублей;

- наименьший размер стартового взноса составляет 10 процентов от получаемой суммы.

Следует отметить, что все вышеописанные аспекты индивидуальны для каждого заёмщика и зависят от его личных возможностей и потребностей. По подобному принципу осуществляется кредитование любых подобных учреждений: ипотека от Возрождения не является исключением.

Ипотечные программы в Возрождение

В данный момент времени заёмщикам предоставляется возможность выбрать один продукт из обширного списка ипотечных программ Возрождения, среди которых можно выделить следующие:

- «Новостройка». Размер залогового платежа составляет 10 процентов от общей суммы. Процентная ставка составляет 12,5%, однако в случае, если изначальный платёж равнялся 20 процентам от получаемых финансов, её показатель снижается до 10,4%. Ещё одним фактором, снижающим её, является приобретение квартиры у партнёрских фирм: в таком случае она уменьшается до 9,99%.

- «Готовое жильё». Аналогично предыдущей, минимальный размер первого взноса составляет 10 процентов. Стандартная процентная ставка также составляет 12,5%, однако в данном случае её можно снизить до 11,7% путём изначального внесения пятнадцати процентов от суммы кредита. Также тут предусмотрен однопроцентный дисконт для людей, получающих зарплату в государственных учреждениях.

- «Апартаменты новостройка». Основные условия данной программы идентичны описанным ранее: 10 процентов залога и ставка, размером в 12,5%. Однако в данном случае можно уменьшить последнюю до 11,3% путём изначальной выплаты пятнадцати процентов кредита. В случае, если клиент является крупным партнёром финансового заведения, программа предоставляется ему с условием того, что она будет равна 10,9%.

- «Апартаменты готовые». Все её основные характеристики такие же как и в других. Исключением является возможность снизить кредитную выплату до 11,5% путём предварительной выплаты пятнадцати процентов от общей суммы.

- «Новый дом». Выдаётся полностью аналогично предыдущей, за исключением одного аспекта – снизить ставку можно не до 11,5%, а до 11,9%.

- «Машиноместо». В данном случае для получения займа придётся заранее выплатить 20 процентов от его размера. При этом общая кредитная выплата будет равняться 13% от получаемой суммы.

- «Без первого взноса». Как можно было понять из названия, рассматриваемый ипотечный кредит от Возрождения подразумевает полное отсутствие стартовых выплат. В данном случае показатель процентной ставки будет равен 12,9%. Подобные контракты оформляются только для приобретения новостроек у фирм, имеющих специальную аккредитацию.

- «Готовый дом на вторичке». Условия полностью идентичны «Новому дому»: для получения необходимо внести 10 процентов от суммы, а кредитная ставка равняется 12,5% с возможностью понизить её до 11,9% путём выплаты более 15% от общего размера кредита.

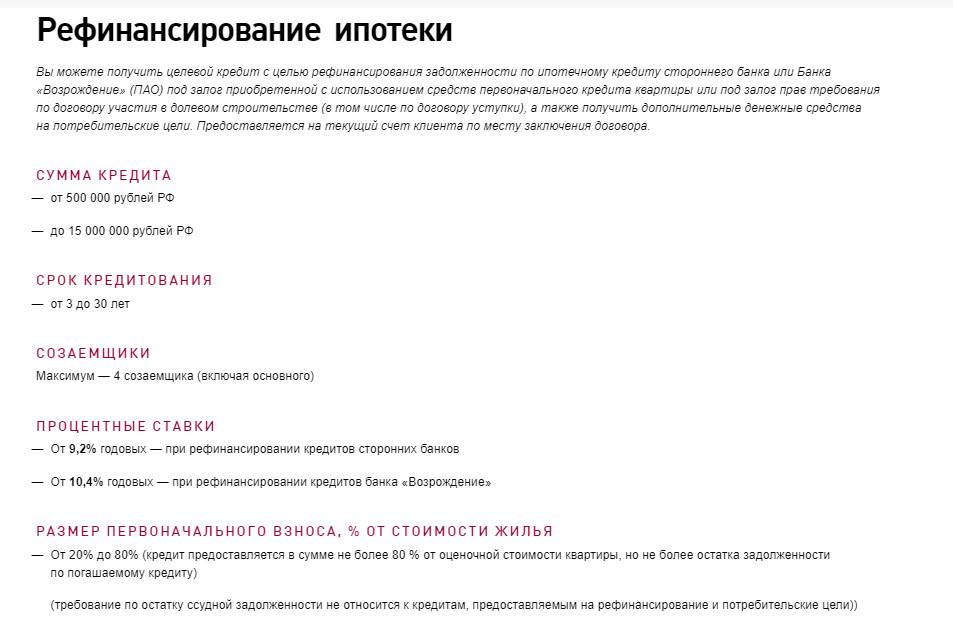

Также отдельно следует отметить факт того, что клиент может воспользоваться ещё одной ипотечной программой Возрождение – услугой рефинансирования уже имеющегося у него кредита, оформленного в других учреждениях. Она обладает следующими характеристиками:

- объём долга должен равняться, как минимум, одному миллиону рублей, а как максимум – пятнадцати;

- продолжительность выплаты варьируется в интервале от трёх до тридцати лет;

- наименьший размер ставки для погашения составляет 9,7 процента;

- наибольший размер получаемой суммы может равняться 80 процентам от общей стоимости покупаемой недвижимости;

- обязательным является нахождение квартиры или дома, являющегося предметом купли/продажи, в залоге у рассматриваемой компании;

- в качестве дополнительных заёмщиков можно привлечь несколько людей (до четырёх).

Все эти пункты могут быть индивидуальными для каждого клиента: основное влияние на них оказывает его финансовое положение (способность выплачивать заёмную сумму), а также предоставленная им документация.

Условия рефинансирования в банке «Возрождение»

Процентная ставка по новому кредиту, который выдается на погашение уже действующей ипотеки, составляет от 11,4% – но при условии, что заемщик соглашается участвовать в программе коллективного страхования. Если же он выбирает программу индивидуального страхования, то ставка будет составлять 11,7%. Отказ от страховки совсем приведет к резкому снижению шансов на одобрение кредита.

Размеры кредита составляют от 50 тысяч до 5 миллионов рублей. Максимально возможная сумма зависит от рыночной стоимости объекта недвижимости, под залог которого оформляется ипотечный займ – выдаваемая банком сумма не может быть больше, чем 80% от стоимости объекта.

Сроки кредитования от 1 года до 7 лет.

Рыночная стоимость объекта недвижимости должна быть подтверждена официально – непременным условием банка является предоставление заемщиком отчета о стоимости, который подготавливается сторонней оценочной организацией. Стоимость такого отчета варьируется в пределах 3-5 тысяч рублей, и заплатить их заемщик должен из своего кармана. Впрочем, такое условие встретится вам не только в том случае, если вы оформляете перекредитование ипотеки в банке «Возрождение», но и в том, если вы обратитесь за данной услугой в любой другой банк.

Снижение процентной ставки по ипотеке, ранее оформленной в этом же банке, также возможно – но только в индивидуальном порядке и при условии, что заемщик и кредит соответствуют ряду критериев.

Процедура

Необходимо обратиться в офис банка с пакетом документов. После их рассмотрения банк примет решение о возможности провести рефинансирование.

Если заявка одобряется, клиент заключает с банком договор, после чего деньги переводятся на счет другого банка, в котором открыт ипотечный займ. Чтобы подтвердить его полное погашение, необходимо будет отправиться в офис своего старого банка и взять там соответствующую справку.

Также необходимо будет взять справку о том, что с объекта недвижимости, который выступал залогом по ипотеке, снято обременение и клиент может распоряжаться им по своему усмотрению.

После этого нужно вернуться в банк «Возрождение» и заключить там договор залога – теперь ваша недвижимость будет выступать обеспечением по новому ипотечному займу.

Необходимые документы

Пакет документов для подачи заявки аналогичен тому, который нужен для рефинансирования любого другого кредита.

Паспорт гражданина РФ,

Сведения с места работы о размере заработной платы, занимаемой должности и времени трудоустройства (предоставляются в виде заверенной работодателем копии трудовой книжки или трудового договора, а также справки 2-НДФЛ),

Информация о кредите (договор ипотечного кредитования, заключенный в другом банке, выписка с номером счета банка, справка об остатке задолженности и отсутствии просрочек).

Зарплатным клиентам банка сведения с места работы предоставлять не нужно.

После того, как заявка будет одобрена, необходимо будет предоставить информацию об объекте залоговой недвижимости, в том числе отчет о его рыночной стоимости, сертификат страхования, нотариально заверенное согласие супруга/супруги на оформление ипотечного кредита.

Плюсы и минусы рефинансирования

Рефинансироваться в банке “Возрождение” необходимо по следующим причинам:

- предельный ипотечный лимит составляет 30 000 000 рублей;

- заявка на перекредитование рассматривается от 1 до 5 рабочих дней;

- перекредитование может оформляться в рамках социальной программы;

- рефинансирование кредита можно осуществить после 1 года использования займа (если нет просроченных квитанций);

- при досрочном погашении кредита комиссия не взимается;

- отслеживание внесенных платежей и остатков задолженности удобно выполнять через приложение, онлайн-сервис.

При желании, в интернете представлено много реальных отзывов клиентов, которые помогут получить актуальную, достоверную информацию об организации. Созданы специальные банковские сайты, на которых заемщики делятся полезными советами о кредитовании и откликами о деятельности организации.

Перекредитование ипотеки, взятой в Сбербанке

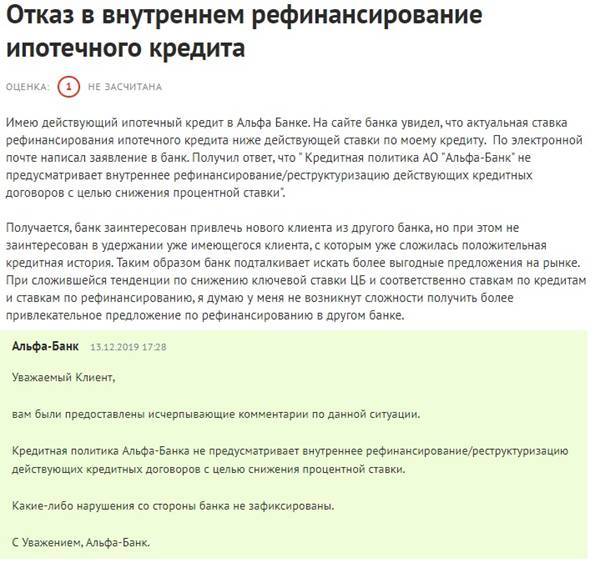

Вопросы, сколько раз можно делать перекредитование в Сбербанке, возможно ли рефинансирование ипотеки, взятой в этом же банке, актуальны. Среди программ Сбербанка отсутствует рефинансирование ипотеки Сбербанка, то есть, в своем же банке нельзя изменить условия взятых ранее кредитных продуктов.

Одобряет ли банк заявку

По некоторым данным, физические лица, планирующие перекредитовать займы в своем же банке, получают отказ. Исходя их информации в СМИ, рефинансирование собственных займов этим банком больше не осуществляются.

Организация имеет право уменьшать размер процентов, если значение ставки снижается, однако такое действие не считается обязанностью. Для кредитора принесет наибольшую выгоду привлечение лиц из сторонних банков. В связи с этим уменьшение ставки для действующих заемщиков не актуально.

Рекомендации заемщикам

По последним данным, Сбербанк приостановил перекредитование ипотеки своих клиентов, возможно перекредитование только займов из сторонних учреждений. Однако при отказе в пересмотре условий со стороны банка есть вероятность, что можно рефинансировать заем в сторонних организациях.

Большинство крупных банков предъявляют требования, аналогичные условиям кредитования в Сберегательном банке:

- Заем не должен иметь просрочек.

- Клиент должен быть дееспособным, старше 21 года.

- Заемщик имеет постоянное место дохода.

- Лицо имеет стаж несколько месяцев на последнем месте работы.

Перед обращением в сторонние организации рекомендуется тщательно проанализировать предлагаемые программы, учитывать не только минимальный размер ставки, но и условия для оформления ипотеки на таких условиях. Так, возможно будет необходимо оформить страхование, предусмотрены какие-либо комиссии или дополнительные платежи. Они могут отрицательно повлиять на размер переплаты.

При выборе организации для перекредитования рекомендуется обратить внимание на такие параметры, как известность учреждения, наличие отзывов на него, репутацию и рейтинг кредитора. При необходимости перед подписанием договора можно проконсультироваться у юриста

Требования к заемщикам

Банк Возрождение рефинансирование ипотеки предлагает лицам, соответствующим следующим требованиям:

- минимальный возраст при подаче заявки — 21 год. Расплатиться с кредитором предстоит до того, как заемщику исполнится 70 лет;

- регистрация — в любом регионе, где работает филиал банка, либо в соседнем (для ЦФО). Срок давности прописки не учитывается;

- на последнем месте работы необходимо иметь стаж не менее 6 месяцев. Для зарплатных клиентов этот срок сокращается до 3-х месяцев. Индивидуальные предприниматели обязаны предъявить бухгалтерскую отчетность за 2 года и более.

Возможно, банк потребует дополнительные бумаги для рассмотрения заявки.

Перекредитование своих клиентов

Те клиенты банка, которые получают зарплату на его карту или уже имеют открытый здесь кредит, имеют больше шансов на рефинансирование.

Объедините все займы в один! Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Им предлагается предоставить упрощенный пакет документов – по сути, только паспорт, кредитную документацию и информацию о недвижимости.

Важным условием является то, что человек должен получать зарплату или пенсию на карту банка не менее трех месяцев.

Ответы на возникшие вопросы можно получить по телефону горячей линии банка «Возрождение».

Как снизить ставку по ипотеке, ранее оформленной в этом банке? Необходимо обратиться в любое отделение с заявлением, написанным в произвольной форме на имя руководителя подразделения или начальника отдела по выдаче ипотечных займов.

Требования:

- Кредит не должен был подвергаться рефинансированию или реструктуризации в течение последнего года,

- У клиента хорошая кредитная история, нет задержек выплат и задолженности по кредиту.

- До конца действия кредитного договора осталось не менее 6 месяцев.

Способы оформления заявки

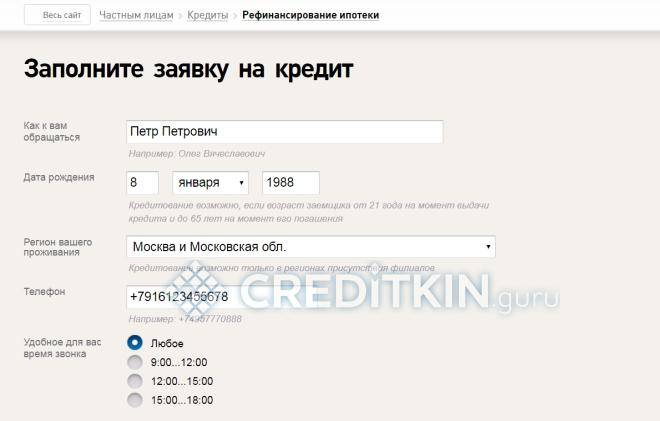

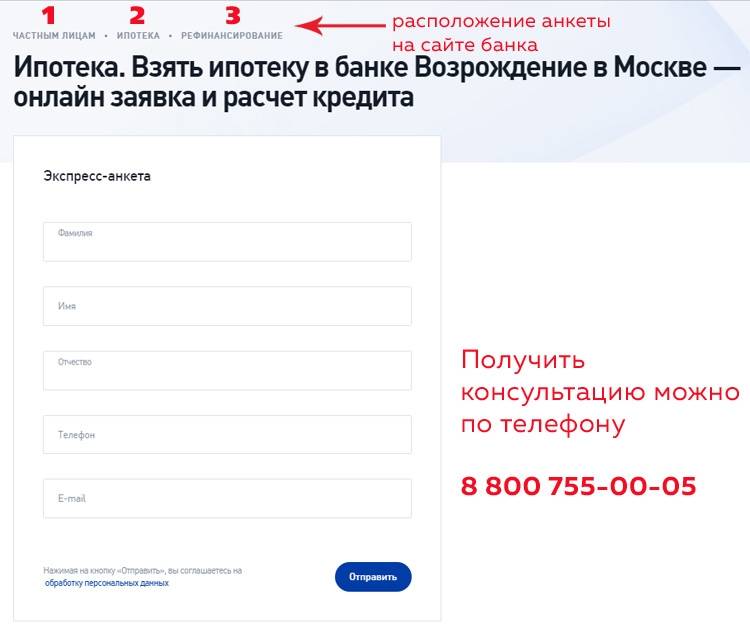

Для оформления ипотеки можно воспользоваться 2 способами: подать заявку на официальном сайте банка или в отделении. В первом случае необходимо выбрать программу кредитования, ознакомиться с условиями и оценить свои финансовые возможности путем расчета ежемесячных платежей с помощью онлайн-калькулятора.

Для получения предварительного графика платежей необходимо:

- определиться с типом недвижимости (квартира, частный дом, таунхаус);

- указать стоимость жилья;

- уточнить первый взнос;

- выбрать срок кредитования.

При согласии с условиями можно заполнить виртуальную анкету. Это стандартная форма, включающая следующие блоки вопросов:

- О заявителе: ФИО, пол, дата и место рождения, адрес регистрации, паспортные данные, образование, семейное положение.

- О трудоустройстве и доходе: место работы, общий трудовой стаж, среднемесячные доходы и расходы, наличие финансовых обязательств в сторонних кредитных организациях и совокупный платеж.

- О приобретаемой недвижимости: адрес, площадь, этаж, количество собственников, тип перекрытия и другие.

При подаче заявки в отделении достаточно предоставить документы. Менеджер по ипотечному кредитованию заполняет анкету со слов клиента и направляет на рассмотрение. При положительном решении заявителю предоставляется 90 дней на поиск жилья и отправку документов в банк.

Страхование ипотеки

Программа страхования подразумевает защиту залогового имущества от гибели или различных деформаций. По данной программе нельзя защитить земельный участок. По страховому полису предусматривается защита от пожара, залива, взрыва, стихийных бедствий, незаконных действий преступников, а также падения некоторых объектов.

Застрахованными являются основные элементы конструкции – стены квартиры, несущие горизонтальные перекрытия и перегородки, окна и двери. В случае если страхованию подлежит частный дом или здание, защите дополнительно подлежит крыша и фундамент. Оформить и оплатить полис можно онлайн.

Дополнительные комиссии при сопровождении ипотечных кредитов

Оформляя ссуду на покупку недвижимого имущества, следует приготовиться к дополнительным тратам:

- Пять тысяч рублей за оформление документации при уменьшении процентной ставки после завершения возведения здания и регистрации права собственности.

- Десять тысяч рублей – комиссионный сбор за корректировку условий соглашения об обеспечении

- Десять тысяч рублей за внесение изменений в состав заемщиков.

- Десять тысяч рублей за корректировку соглашения по составу залогодателей.

- Пять тысяч за изменение сведений в закладной.

- Триста пятьдесят рублей сбор за составление справка в ФНС.

- Триста рублей за выписку справка о кредитном лимите.

- Пять тысяч рублей за корректировку графика платежей.

В течение первого года обслуживания взимается один процент от стоимости займа. На протяжении последующего срока кредитования берется сбор за страховку: 0,7% – страхование жизни, 0,3% – недвижимости.

Расходы на рефинансирование

При рефинансировании заемщик оплачивает покупку страхового полиса, оценку объекта недвижимости, государственную пошлину за регистрацию в ЕГРН и оформление доверенности у нотариуса (при необходимости). Помимо этого клиенту придется вносить следующие суммы в виде комиссий:

- 5000 рублей, если снижается процентная ставка после оформления права собственности на квартиру;

- 10 000 рублей, если меняются положения кредитного договора, касающиеся предмета залога;

- 10 000 рублей, если меняется состав заемщиков по договору. Аналогичная комиссия оплачивается, если изменения касаются состава залогодателей;

- 5 000 рублей, если вносятся изменения в закладную, или документ аннулируется;

- 350 рублей за каждую справку, затребованную заказчиком для предоставления в ИФНС или иные структуры;

- 300 рублей, если требуется справка об установлении лимита кредитования;

- 5 000 рублей, если меняется график платежей.

Все перечисленные платежи – без НДС.