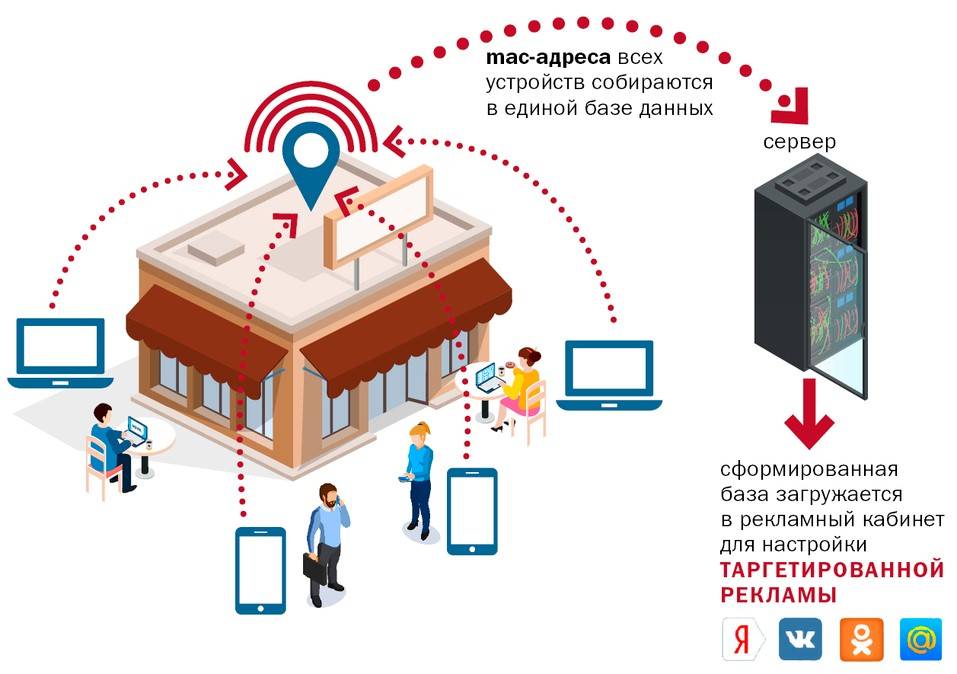

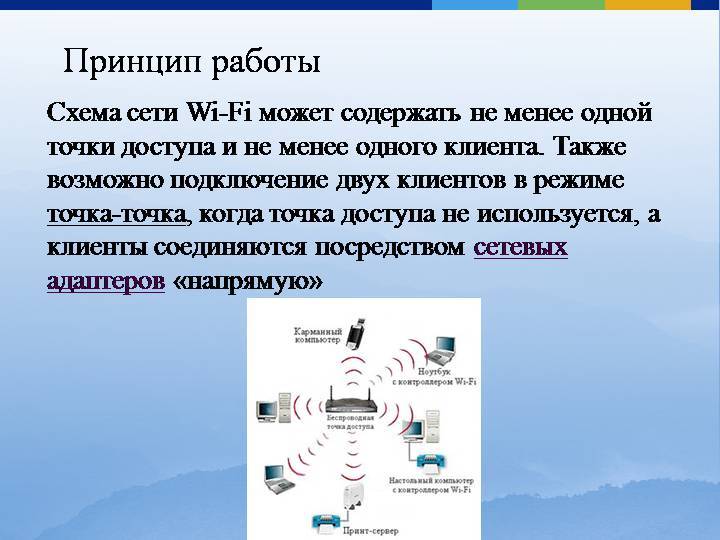

Офлайн метрики

- Entry rate – метрика, показывающая, сколько людей прошло мимо локации и какая их часть зашла в нее. Entry rate позволяет оценить потенциал локации, объемы аудитории, с которой работает бизнес, а также проанализировать результативность той или иной маркетинговой активности. Благодаря тому, что MAC адрес — это индивидуальный идентификатор телефона и, как правило, он не повторяется, с его помощью оцениваются такие параметры как «новый посетитель», «повторный посетитель» и пр.

- Частотность — это важный параметр особенно для ритейла. Эта метрика показывает частоту, с которой приходят новые или повторные посетители в тот или иной объект, можно увидеть цикл повторного посещения.

- Маршруты. Если есть несколько точек сбора данных, можно проанализировать маршруты посетителей, долю людей, заходящих в определенные помещения (магазины) и т.п. Можно объединять людей в группы и анализировать, как они, посетив арендатора Х, направились к арендатору Y, зашли в кинотеатр и так далее — и на основе этой информации развивать программу лояльности.

- Среднее время. Это то, что влияет на наши покупки, ведь чем больше времени мы проводим в магазине, тем выше вероятность, что мы что-то купим. Из торгового центра вообще сложно уйти без покупки: там больше возможности провести огромное количество времени и, соответственно, что-либо приобрести, сходить в кино и т.д.

- Пересечения — еще одна очень интересная метрика для бизнеса. Эта метрика показывает куда еще ходят посетители одной локации внутри эко-системы Wi-Fi аналитики, включая парки развлечений, спортивные объекты. Эти данные, например, позволяют компании лучше понимать поведенческий портрет своего потребителя.

Инструмент совмещения онлайна с офлайном

- Можно сформировать более четкое представление об интересах и не только своей целевой аудитории.

- Можно оценить эффективность инвестиций в рекламу (контекстная реклама, баннеры и т.д.) — например, конверсию от рекламы в интернете. Раньше классическому офлайн-бизнесу это было достаточно сложно сделать. Сейчас Wi-Fi аналитика от Shopster может помочь — посредством сбора MAC адресов в офлайн режиме, например, можно выявить сколько людей из тех, кто посмотрел рекламу онлайн, посетило офлайн-локацию, и многое другое.

- Также эти данные можно использовать с целью ретаргетинга – можно собрать аудиторию, которая пришла в конкретный магазин, в один сегмент и предоставить ее заказчику. После этого заказчик может очень таргетированно или «Супер Гео» направить онлайн-коммуникацию этим пользователям, завлечь их, стимулировать их возвратность и таким образом развивать лояльность. Это новый продукт, которым начинают пользоваться многие клиенты.

Взлом банковских счетов – какие методы применяют хакеры?

Интернет-банкинг с каждым днем набирает популярность и усиливает систему безопасности, но и хакеры не стоят на месте. За последние пару лет появились десятки способов взлома банковских счетов. Есть как примитивные, так и изощренные способы. Наиболее часто используемыми методами взлома банковских счетов на данный момент являются:

- Банковские трояны.

- Приложения-угонщики.

- SMS –фишинг.

- Клавиатурные шпионы.

- Замена SIM-карты.

- «Человек в середине атаки».

Далее мы рассмотрим каждый из перечисленных выше способов более подробно и узнаем, как можно защитить свой банковский счет от взлома.

Банковские трояны

Мобильные банковские трояны – это приложения, которые разработаны мошенниками с целью кражи денег с банковских счетов пользователей смартфонов. В зоне риска находятся все люди, использующие приложения для онлайн-банкинга. Причем сильнее всего риску подвержены владельцы смартфонов, работающих на базе операционной системы Android.

Хакеры выдают приложения-трояны за полезные утилиты, и пользователи сами их устанавливают. Злоумышленники могут размещать их в неофициальных магазинах приложений, а некоторые определенными хитрыми способами умудряются загружать их даже в Google Play.

Далее происходит следующее: пользователь запускает официальное банковское приложение, а троян поверх него выводит свой собственный интерфейс, который практически не отличается от оригинального. Пользователь вводит свои данные, а троян ворует их.

Приложения-угонщики

Данный способ имеет некоторую схожесть с предыдущим и именно он используется хакерами чаще всего. Злоумышленники маскируют стороннюю программу под официальное мобильное приложение того или иного банка и загружают его на какой-нибудь сайт с возможностью скачивания пользователями. Доверчивый пользователь устанавливает подобное приложение и вводит логин с паролем, которые отправляются прямо в руки злоумышленникам.

SMS –фишинг

Злоумышленники рассылают SMS-сообщения, которые содержат ссылку на фишинговый сайт. Если пользователь введет свои данные на таком сайте, эта информация достанется хакерам. Нередко мошенники взламывают чужие адреса электронной почты и организуют рассылку именно с них, поэтому все, что написано в электронных письмах, выглядит вполне достоверно.

Клавиатурные шпионы

Клавиатурные шпионы или кейлоггеры – это программы для скрытого мониторинга нажатия клавиш. Фактически с помощью данного метода хакеры могут получить все данные, которые пользователь вводит с помощью клавиатуры. Такой способ особенно опасен за счет того, что его достаточно трудно распознать.

Замена SIM-карты

Считается, что аутентификация с помощью SMS позволяет защитить владельца банковского счета от опасности взлома. В какой-то мере это правда, однако, необходимо понимать, что хакеры научились действовать даже в таких ситуациях. При этом им совсем необязательно напрямую взаимодействовать со смартфоном своей жертвы.

Для подмены SIM-карты злоумышленник выходит на оператора мобильной связи и от имени пользователя заявляет о пропаже смартфона. Затем мошенник просит представителя оператора связи привязать якобы утерянный номер к своей новой SIM-карте.

Если подобная махинация пройдет успешно, мобильный оператор перенесет данные вашей SIM-карты на SIM-карту хакера. После этого он сможет получить доступ к вашему банковскому счету, так как секретный SMS-код для входа будет приходить на его мобильный телефон.

«Человек в середине атаки»

Суть данного способа заключается в перехвате коммуникаций между пользователем и официальным банковским сервисом. Когда вы отправляете конфиденциальные данные через определенную сеть, хакер может перехватить их с помощью анализатора трафика.

Еще один способ – «отравление» кэша DNS с целью подменить веб-страницу при вводе ссылки. В данном случае при переходе на определенный сайт пользователь попадет на его точную копию, которая принадлежит мошенникам. Если пользователь не заметит подмены, и введет данные на сайте-клоне – его конфиденциальная информация попадет в руки хакерам.

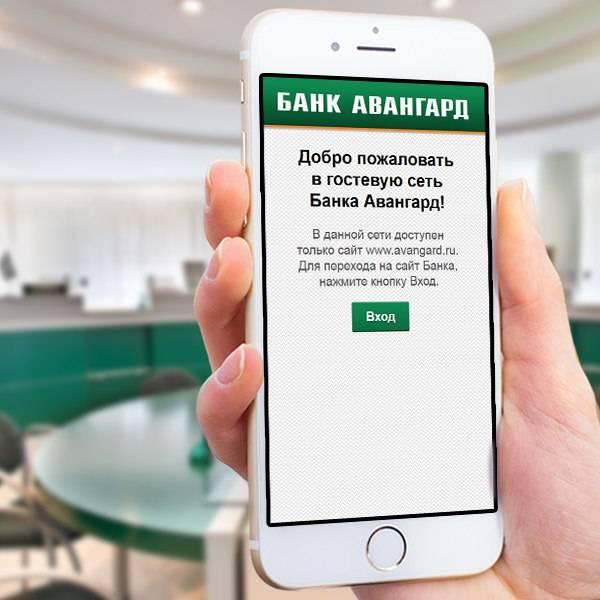

По сходной цене

РСХБ в рамках пилотного проекта организовал доступ к беспроводному интернету в 100 отделениях, расположенных в различных субъектах, сообщили в пресс-службе банка. Сейчас кредитная организация прорабатывает возможность тиражирования этого сервиса в региональной сети.

Газпромбанк не так давно завершил покрытие высокоскоростным Wi-Fi всей сети своих офисов, рассказал его представитель. ВТБ планирует оснастить беспроводным интернетом 1,5 тыс. отделений, услуга будет доступна клиентам и сотрудникам банка, говорится в его сообщении.

Наличие сети Wi-Fi — это стандарт обслуживания клиентов, отметили в Сбербанке, ставшем пионером внедрения такой услуги в офисах. В конце 2019 года он объявил о подключении к беспроводному интернету более 6 тыс. отделений. Сейчас услуга есть во всех крупных отделениях, сообщили в банке, далее развивать ее планируется постепенно, по мере роста потребности клиентов в онлайн-сервисах.

Wi-Fi есть во всех допофисах у ФК «Открытие» и в большинстве — у Совкомбанка. Полное покрытие также у крымского РНКБ, среди посетителей его отделений — не только клиенты, но и туристы — роуминг в Крыму дорог и люди пользуются интернетом в банковских офисах, рассказал «Известиям» один из таких гостей.

В «Ростелекоме» «Известиям» сообщили, что компания ведет переговоры с четырьмя крупными банками, у которых еще не все офисы имеют Wi-Fi для клиентов. Названия этих кредитных организаций представитель «Ростелекома» не раскрыл.

«Известия» попросили нескольких экспертов в отрасли связи оценить расходы банков на Wi-Fi для клиентов. По их словам, стоимость установки не столь важна — услуги операторов «отбиваются» ежемесячными платежами, которые зависят от различных факторов — от скорости доступа в интернет до дополнительных возможностей, например наличия рекламы. В зависимости от этих факторов Wi-Fi может обходиться банкам от 1 тыс. до 10 тыс. рублей в месяц.

Wi-Fi — показатель клиентоориентированности, отметили в кредитных организациях. Интернет позволяет клиентам скоротать время, а банкам — оптимизировать трафик в офисах.

Основные особенности интернет-банкинга

Учитывая название, интернет-банкинг непременно требует наличия стабильного соединения с интернетом. Банковские операции через него можно проводить дистанционно, используя компьютер или смартфон.

Обычно клиент банка получает доступ к личному кабинету, для чего ему выдаются логин и пароль от него (иногда клиент может их придумать самостоятельно). Довольно часто банки предлагают клиентам в качестве логина использовать номер банковской карты или мобильного телефона.

У интернет-банкинга есть множество преимуществ перед «обычным» банкингом:

- на проведение различных банковских операций затрачивается минимум времени;

- большинство банковских услуг доступны прямо личном кабинете;

- можно связаться с операторами или технической поддержкой, и получить ответы на возникающие вопросы;

- доступ к счетам открыт 24 часа в сутки, вне зависимости от времени работы офиса банка;

- многие операции проводятся очень быстро (особенно переводы с карты на карту – они могут проводиться считанные секунды).

Кроме того, многие клиенты выбирают дистанционное обслуживание из-за более низкой комиссии за переводы и пополнения (банки специально так делают, чтобы снизить нагрузку на отделения).

А еще благодаря интернету можно стать клиентом банка, ближайший офис которого расположен в другом регионе.

Как защитить мобильный банк

Следующим этапом при освоении финансового потенциала гаджета становится дистанционный банкинг. Приложения для смартфонов представляют собой мобильную версию интернет-банка, причем функционал зачастую не уступает полноценному варианту. Безусловно, совершение финансовых операций с телефона очень удобно, однако мобильность требует повышенных мер безопасности.

Специалисты Западно-Уральского банка Сбербанка России рекомендуют придерживаться нескольких простых правил безопасности:

- Держите телефон поблизости. Если ваш аппарат хотя бы ненадолго окажется в распоряжении недобросовестных людей, они смогут извлечь из этого незаконную выгоду. Самым разумным решением является установка пароля на мобильном устройстве для защиты его «начинки».

- Лишившись смартфона с мобильным банком и приложением для интернет-банкинга, сразу же заблокируйте SIM-карту и обратитесь в банк для отключения удаленных услуг.

- При возникновении сбоев в работе SIM-карты немедленно сообщите об этом оператору и попросите разъяснений. Это может быть попыткой взлома с целью похищения ваших денег.

- Подключайте услугу «Мобильный банк» только на собственный телефон. Если к вам обратились с просьбой указать другой номер при оформлении, не соглашайтесь на данное предложение. Злоумышленники могут назваться сотрудниками банка, так что будьте бдительны.

- В случае смены телефонного номера, на который оформлен сервис «Мобильный банк», не забудьте предупредить финансовую организацию. В таких ситуациях придется написать заявление об отключении услуги по прежнему телефону и о подключении обслуживания на актуальный номер.

Кстати, пользователям нужно иметь в виду, что сотовые операторы вправе отключить номер и передать новому абоненту, если предыдущий владелец не использует его больше полугода. Теоретически забывчивый клиент рискует не только балансом мобильного счета, так как недобросовестный приобретатель номера может обнаружить его взаимосвязь с банковским счетом и совершить операции в свою пользу. Однако, человека, который поддался такому искушению, будет нетрудно выследить, после чего ему придется компенсировать убытки.

Обслуживание клиентов в системах интернет-банкинга

Классический электронный банкинг (E-банкинг) создан для значительного упрощения процесса взаимодействия финансового учреждения с многочисленными клиентами. Высококлассное дистанционное банковское обслуживание положительно сказывается на скорости осуществления различных транзакций. К тому же каждый клиент получает возможность заказывать отчеты и собирать аналитические данные по движению собственных денежных потоков.

Основные услуги онлайн-банкинга:

- Предоставление информации по разнообразным банковским продуктам (депозиты, кредиты, пластиковые карты).

- Внутренние переводы между расчётными счетами клиента в рамках коммерческого банка, в котором они открыты.

- Оплата покупок, различных сервисов и коммунальных услуг, включая автоматические платежи.

- Межбанковские финансовые операции — переводы на счета и со счетов, открытых в других банках.

- Внутренние и внешние переводы, предполагающие конвертирование валют.

- Конвертация денежных средств непосредственно на открытом банковском счете.

- Блокировка, подача заявки на повторный выпуск и разблокировка карт.

- Ограничение лимита использования денежных средств, хранящихся на расчетном счете клиента.

- Проверка баланса и получение доступа к информации относительно выполненных платежных операций.

В зависимости от используемых на этапе разработки платформы программных и технических решений онлайн-банкинг позволяет выполнять пассивные (проверка баланса и истории учетной записи) и активные (заказ на перевод, открытие срочного вклада) операции. Таким образом, электронный банкинг является ключевым элементом банковского дела для выполнения безналичных расчетов, в том числе и на международном уровне.

Пользователь онлайн-банкинга получает доступ к информированию касательно:

- Открытия, управления и закрытия текущих, карточных или кредитных счетов.

- Действующих кредитных договоров и состояния графика выплаты долга.

- Депозитов и начисления процентных платежей.

- Новых услуг и специальных предложений для постоянных клиентов.

Через систему интернет-банкинга любой клиент может заказать по выгодным расценкам различные сервисы и документы, включая электронные выписки по действующим счетам. Информирование происходит непосредственно на сайте путем всплывающих уведомлений или по SMS на указанный клиентом номер телефона.

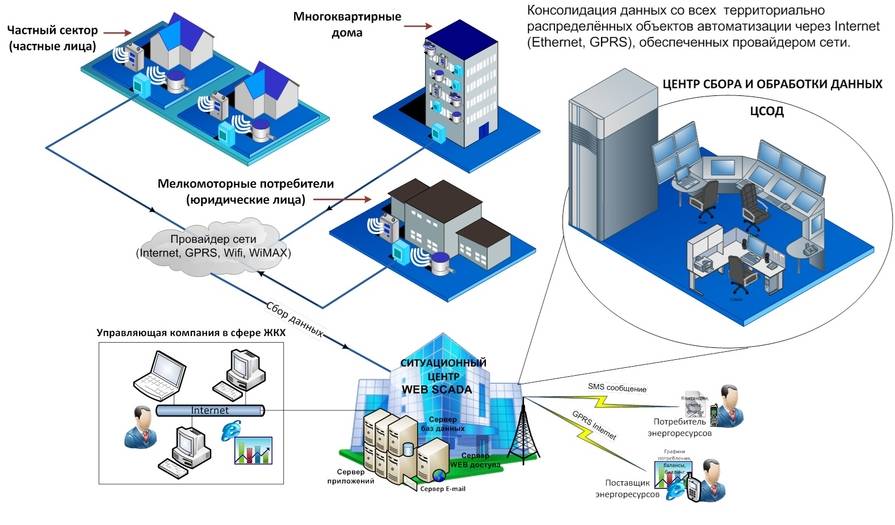

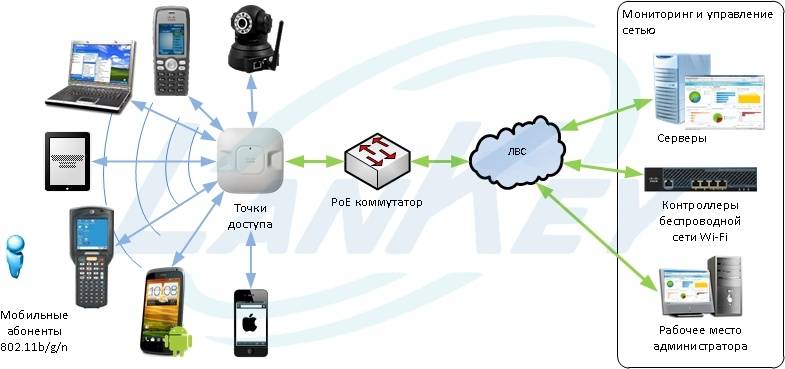

Архитектура

Инфраструктурный. Он осуществляет сбор и отправку данных

На этом уровне важно обеспечить контроль оборудования, достаточную отказоустойчивость и мониторинг.

Хранения данных. Поскольку речь идет о работе с большим объемом информации, ее нужно правильно подготовить и корректно сохранить — чтобы в дальнейшем быстро обрабатывать ее.

Бизнес-логики

Поскольку система обладает высокой естественной сложностью, важно уметь корректно рассчитывать сложные аналитические метрики на основе сохраненных данных.

Аппаратная часть

EAP115EAP110 CPE210 EAP110-OutdoorTP-Link Потолочная точка доступа Wi-Fi, серия Auranet, EAP115TP-Link 9 дБи наружная точка доступа Wi-Fi, линейка Pharos, CPE210

Связанные одной Сетью

Кредитные организации выбрали удобное время для оснащения офисов беспроводной Сетью, отметил аналитик «Финама» Леонид Делицын. По его мнению, в период изоляции некоторые абоненты столкнулись с быстрым исчерпанием лимита на мобильный интернет и снова начали ценить Wi-Fi.

Однако стремление сделать офис удобным для клиента — не единственная польза, которую банки могут извлечь из Wi-Fi в своих офисах. Он дает возможность на основе трафика пользователя идентифицировать человека еще до того, как тот подойдет к консультанту, отметили в ФК «Открытие», и на основании тех ресурсов, на которые заходил человек, ему можно сделать персонализированное предложение.

Другие банки на вопрос «Известий» о том, собираются ли данные и какие, не ответили.

По словам источника «Известий» на рынке связи, с помощью Wi-Fi в отделениях банки собирают данные о посетителях, которые потом используют как для разработки таргетированных предложений, так и для рекламы и даже конкурентной разведки.

За то время, пока клиент ждет своей очереди, банк может получить о нем довольно много данных, рассказал основатель криптовалютного необанка Chatex Владислав Булочников. Если знать, чем человек интересуется — какими книгами, фильмами, СМИ, новостными интернет-ресурсами, Telegram-каналами и т.д., эту информацию можно использовать для размещения рекламы банка, объяснил он.

По словам Леонида Делицына, Wi-Fi в отделениях также дает банкам возможность вести конкурентную разведку. Они могут узнать, на сайты каких других кредитных организаций заходит клиент, сидя в зале, какие приложения он открывает и какие услуги его интересуют.

Информацию о том, на какие ресурсы заходят граждане, банки по закону должны получать в обезличенном виде: столько-то клиентов за день читали новости, такое-то количество занималось шопингом в онлайн-магазинах и так далее, отметили эксперты. Именно по этим принципам работает таргетированная реклама в Сети, объяснил партнер адвокатского бюро «Бишенов и партнеры» Алим Бишенов. Ваша активность анализируется, собираются данные, на их основании система делает выводы, что вам интересно, а что — нет, отметил он.

Однако полностью анонимным клиенту из офиса выйти не удастся. Подключение к публичному Wi-Fi чаще всего происходит через отправку SMS или звонок на мобильный, поэтому Сеть знает как минимум телефон владельца и может сопоставить с реальным именем, сказал эксперт по информационной безопасности Денис Батранков.

По номеру телефона можно получить огромный объем информации, однако сделать это могут не банки, а операторы связи, отметил основатель группы vvCube Вадим Ткаченко. Но если объединить данные, которые есть у кредитной организации, с теми, которые имеются у провайдера авторизации, такой информацией уже можно злоупотреблять, предупредил он.

У банка могут быть сведения при авторизации в Wi-Fi о мобильном телефоне клиента, ссылка на аккаунт в соцсетях, а также данные из него и данные о мобильном устройстве, которым пользуется человек, согласился Максим Лагутин, ведущий эксперт и основатель Б-152, консультирующей бизнес по вопросам соблюдения законодательства о персональных данных. По его словам, эти данные уже не обезличенные и на их основе можно предлагать услуги и продукты более таргетированно.

https://iz.ru/1062484/tatiana-bochkareva/wi-fi-podkralsia-nezametno-banki-nashli-novyi-sposob-sbora-dannykh-o-klientakh

Так что же выбрать

Большинство экспертов из банковских IT-служб, в том числе и зарубежных, склоняются к тому, что мобильный банкинг всё-таки безопаснее, чем интернет-банк. На это есть несколько причин.

Как правило, уровень безопасности современных мобильных устройств гораздо выше, чем у ноутбуков и стационарных компьютеров. В смартфоны встроено криптографическое оборудование, которое защищает данные. Чтобы получить доступ к информации на мобильном устройстве, понадобятся изощренные хакерские знания.

Конечно, при входе в личный кабинет интернет-банк использует формы двухфакторной идентификации, то есть присылает SMS с паролем на телефон. Однако и это уже не проблема для мошенников – они научились выуживать из пользователей и эту информацию.

Специалист IT Фёдор Копнин готов поспорить с этим мнением: «Интернет-банк надёжнее в том смысле, что компьютер стоит у вас дома, в безопасности. А смартфон или планшет всегда с вами, и если вы оставите гаджет без присмотра на пару минут, ваши данные похитят».

Впрочем, Фёдор всё равно советует ставить пароли на ноутбуки и стационарные компьютеры, устанавливать антивирусные программы и использовать защищённые виртуальные сети VPN при работе с интернет-банком. Мужчина добавляет, что ноутбук можно зашифровать так же, как и смартфон. «Другое дело, что обычно над этим никто не заморачивается», – сетует он.

Фёдор также предупреждает, что операция «rooting» – когда пользователь сознательно снимает некоторые установленные производителем смартфона ограничения и получает привилегированный контроль над операционной системой – весьма опасна: «Когда вы «рутите» свой телефон, вы делаете данные – а значит, и мобильный банк – уязвимыми».

С другой стороны Фёдор согласен с тем, что мобильные устройства могут похвастаться мощнейшей защитой персональной информации, а банки, развивая эту услугу, обращают внимание на повышение безопасности: «Сейчас много направлений, в которых работают айтишники, пытаясь сделать мобильный банк более надёжным. Это и сканирование отпечатков пальцев и лица владельца телефона, и распознавание голоса – всё, что поможет бороться с несанкционированным доступом к вашей информации»

Таким образом, и у мобильного, и у интернет-банка есть прорехи в безопасности, но защитить данные возможно.

Как и когда появился интернет-банкинг

В общих чертах, интернет-банкинг представляет собой один из видов дистанционного банковского обслуживания. Каждому клиенту банка предоставляется доступ в его личный кабинет. Для входа в него достаточно знать логин и пароль, чаще всего придется подтвердить вход паролем из СМС. Обязательно нужно стабильное соединение с интернетом.

Интернет-банкинг невозможно отделить от самого интернета, который, как мы знаем, начал зарождаться в 60-е годы прошлого века, а в привычном всем виде существует с 1991-го.

Естественно, что такая система, как интернет-банкинг появилась в США, появление ее прообраза датируется 80-ми годами. На тот момент она называлась «Home Banking» и позволяла вкладчикам банковских учреждений проверять счета. При этом они должны были подключаться к личному кабинету либо через компьютер, либо через телефон.

Конечно, на этом развитие системы не остановилось. Банки стали внедрять новые функции. Уже в 1994 году в США был зафиксирован первый перевод со счета, отправленный через интернет. Через год был разработан виртуальный банк. Но на тот момент система получила широкой популярности – обычные американцы не слишком доверяли банковскому нововведению. Кроме того, безопасность проекта тоже оставляла желать лучшего.

Первым банком, который добился успеха в сфере онлайн-банкинга, стал «Bank of America». Уже к 2001 году у него появилась услуга Е-банкинга, которая уже смогла добиться доверия клиентов этого банка. На 2001 год более 2 миллионов клиентов подключились к системе, и им были доступно проведение различных банковских операций.

Сейчас невозможно представить банковское обслуживание без интернет-банкинга. Он имеет столько преимуществ, которые по достоинству оценили клиенты банков, что многие уже забыли, когда в последний раз обращались в офис банка.

Уровень безопасности

Для каждого клиента банка актуальным вопросом является насколько безопасно использование аккаунта на сайте банков. Потому что речь идет о денежных средствах, которые хочется сохранить от мошеннических действий со стороны третьих лиц. К счастью, банки заботятся о своих клиентах и их средствах, поэтому каждый вход в личный кабинет возможен только при введении одноразового пароля, он приходит в виде СМС-сообщения на мобильный телефон владельца карты.

Но от пользователя тоже требуется соблюдения бдительности. Нельзя никому говорить свой логин и пароль, доверять личный мобильный телефон, говорить реквизиты своей банковской карты. Хотя банки в случае подозрения на несанкционированные действия по банковской карте могут заблокировать счет полагаться на это все же не стоит. Также стоит внимательно относиться к платежам в интернете, ни одна даже на первый взгляд, самая совершенная система не защищена на 100% от хакеров. Но к счастью, это скорее редкое исключение, потому что система дистанционного обслуживания клиентов постоянно совершенствуется и модернизируется.