Новые смарт-устройства

Недавно компания Gartner обнародовала прогноз по мировому рынку носимых устройств на текущий и следующий года. В 2020 году, по подсчетам специалистов, объем рынка вырос на 50% и в денежном выражении составил приблизительно $69 млрд.

В качестве носимых устройств используются браслеты, часы, кольца, брелоки, ремешки для часов и т.п. Все платежи с помощью носимых устройств выполняются бесконтактным способом.

Поэтому тот факт, что сегодня сеть приема карт не менее чем на 80% поддерживает бесконтактный способ платежей, повышает интерес населения к подобным платежным инструментам.

Можно сказать, что у россиян сформировалась привычка платить бесконтактно с помощью карт, смартфонов, «умных» часов и смарт-девайсов.

Об этом говорят и данные «Мир Plat.form»: во время пандемии россияне стали все чаще платить бесконтактным способом.

Так, более 70% межбанковских операций в POS-терминалах, совершенных по картам «Мир» с января по конец ноября 2020 года, были выполнены бесконтактным способом.

Другой причиной для повышения интереса к смарт-устройствам стало распространение микроконтроллеров нового поколения (мобильных платформ).

Они обладают более высокой производительностью и большей памятью в сравнении с элементами безопасности, используемыми в обычных банковских картах.

Кроме того, они поддерживают новую криптографию и последние версии протоколов для удаленного управления контентом элементов безопасности с полномасштабной их реализацией.

В результате владелец носимого устройства может загрузить в него платежное приложение, инициализировать и персонализировать его в течение нескольких секунд, а не минут, как это было совсем недавно при использовании обычных «карточных» элементов безопасности.

В одном таком носимом устройстве могут оказаться карты пользователя разных платежных систем и банков, а также приложения самых разных поставщиков услуг (транспортных приложений, приложений лояльности и т.д.)

Согласно отчету Cisco, к 2023 году в России будет подключено 895,5 млн устройств — примерно шесть на одного человека.

Наконец, нельзя игнорировать появление и развитие технологий виртуализации SIM-карт (Remote SIM Provisioning), позволяющих удаленно и безопасно через инфраструктуру сотовых операторов загружать в eSIM-модуль телефона, в том числе платежные приложения.

В результате такой подход сможет сделать телефон еще более безопасным средством платежей.

Мы будем чаще завершать покупки

Из-за неудобных форм, сбоев в системе или проблем с интернетом даже самые мотивированные покупатели не всегда доходят до конца. Для потребителя это неудобства, для продавцов — прямые потери. «Самая большая проблема, с которой сейчас сталкивается онлайн-бизнес, — это отказ от покупок», — считают в Capgemini.

Социальная экономика

Как изменилось потребление россиян и что с этим делать бизнесу

Чем проще процедура оформления заказа и покупки, тем меньше шансов потерять покупателя по дороге. При использовании платежных сервисов клиенту не нужно вводить данные карты вручную, поэтому завершенных покупок становится больше. В частности, пилот Сбербанка по внедрению SberPay показал рост количества завершенных покупок на 6%.

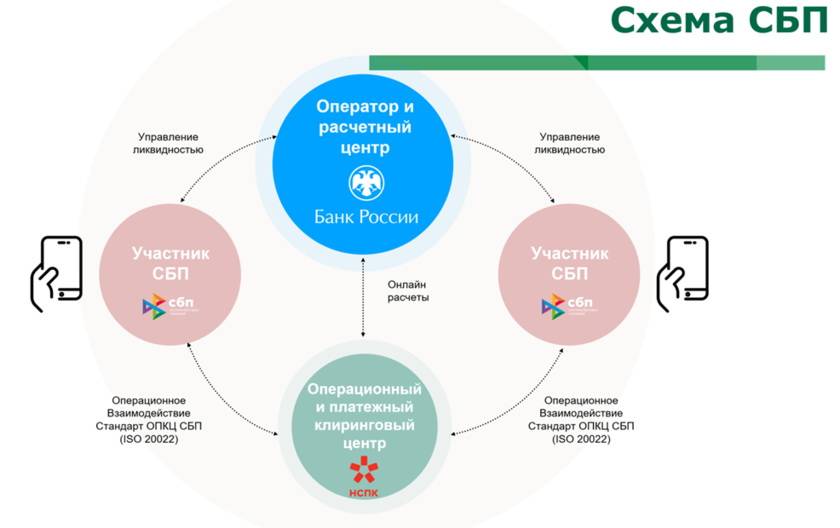

Как работает СБП в России

В России Система быстрых платежей заработала в начале 2019 года и сразу в продвинутом варианте — идентификатором в ней служит номер мобильного телефона, привязанный к банковскому счету. СБП запустил Банк России.

Отечественная СБП соответствует международным стандартам безопасности и обмена электронными сообщениями между организациями финансовой отрасли, подчеркивают ее создатели.

По состоянию на май 2021 года в СБП входят 210 банков, включая 12 крупнейших кредитных организаций, таких как Сбербанк, Альфа-банк или ВТБ. В системе можно провести платежи между своими счетами в разных банках, а также отправить деньги другому физлицу, получить перевод, оплатить товары или услуги с помощью QR-кода.

Самой востребованной опцией остаются переводы между физлицами. По данным Национальной системы платежных карт (НСПК), которая выступает клиринговым центром СБП, сегодня этот сервис используют 20 млн человек. С момента запуска они совершили 220,75 млн переводов на общую сумму ₽1,48 трлн. Количество и объем переводов за полгода с октября 2020 по март 2021 года выросли примерно в четыре раза по сравнению с предыдущим полугодием.

Индустрия 4.0

Система быстрых платежей: что надо знать об СБП

Как пользоваться СБП

Подключиться к системе

СБП интегрирована в приложения банков-участников. Откройте свое банковское приложение, найдите в нем раздел «Настройки» и подраздел «Соглашения» или «Контакты и переводы». Поставьте галочку рядом с надписью «Система быстрых платежей».

Совершать переводы

В мобильном приложении банка выберите «Перевод через СБП» или «Перевод по номеру телефона / через СПБ» и отметьте счет, откуда будут списываться деньги. Выберите контакт, которому собираетесь отправить средства, а также банк получателя и сумму перевода. Средства поступят в течение нескольких минут.

Помимо скорости, пользователей привлекает возможность экономии. Переводы на сумму до ₽100 тыс. в месяц в СБП бесплатны. Сверх лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Пользователям не нужно вводить ни номера счета, ни других реквизитов. Достаточно знать номер телефона получателя.

Индустрия 4.0

Самые удобные мобильные приложения для управления вашими деньгами

В каких ситуациях пригодятся быстрые переводы между физлицами

Перевести деньги в другой банк для оплаты кредита

Если вы получаете зарплату в одном банке, а ипотеку оплачиваете в другом, с помощью СБП можно каждый месяц переводить средства без потерь и комиссий.

Взять в долг или вернуть одолженное

С одной стороны, не нужно возиться с расписками. С другой — факт перевода фиксируется в системе, и отправитель может в любой момент подтвердить, что действительно перевел средства. Это поможет исключить спорные ситуации.

Помочь близким с крупными покупками

Поскольку операция занимает всего несколько минут, такие переводы не нужно заранее планировать. То есть с помощью СБП можно поддержать близких даже в непредвиденных ситуациях.

Разделить счет в ресторане с друзьями или коллегами

Если у кого-то из компании есть скидки в баре или ресторане, счет выгоднее оплачивать с одной карты. А рассчитываться между собой — с помощью СБП.

Позиция регулятора

В Национальном банке Украины заявили, что инновационные платежные услуги даже более безопасны, чем традиционные, и пока регулятору не известны случаи мошенничества с использованием технологии бесконтактной оплаты NFC, используемой в Apple Pay и Google Pay.

Именно в этих технологиях – Apple Pay и Google Pay – уже доступны средства биометрической идентификации. Отпечаток пальца на телефоне заменяет пин-код, но в качестве дополнительной защиты при платежах на значительную сумму или при возникновении каких-либо сомнений может быть предусмотрена функция дополнительного ввода пин-кода на pos-терминале.

В то же время, в НБУ предупреждают, что технология распознавания лиц только внедряется, и у нее есть много составляющих, которые до сих пор не исследованы либо не урегулированы. В частности, вопрос технологической защищенности таких операций, ведь возможно использование изображения клиента или его близнеца.

«Тем не менее, эта инновационная технология имеет много плюсов, ведь удобство и скорость в обслуживании всегда является одним из основных двигателей популярности безналичных инструментов и перехода от наличных к расчетам безналичными платежными инструментами», – считают эксперты центробанка.

В Нацбанке работают над тем, чтобы узаконить новую технологию / фото НБУ

В Нацбанке работают над тем, чтобы узаконить новую технологию / фото НБУ

В НБУ сообщили, что намерены инициировать ускорение введения в национальное законодательное поле этой технологии. Регулятор уже работает над имплементацией второй платежной директивы Евросоюза и в ближайшее время планирует опубликовать текст нового законопроекта о платежных услугах, который будет предусматривать повышенные требования к защите и аутентификации.

«Директива PSD2 использует именно такой подход, когда кроме известных клиенту логина и пароля, которые могут быть похищены, необходимо использовать подтверждение, что именно клиент осуществляет операцию. Для этого наиболее подходят средства биометрического подтверждения», – пояснили в Нацбанке.

Усы и хвост – мой документ

Главным преимуществом биометрической идентификации финансисты называют избавление от необходимости помнить логины, пароли и пин-коды для активации банковской услуги.

«Сегодня человек на каждом шагу сталкивается с необходимостью использовать уникальные и надежные комбинации с цифрами, буквами в разных регистрах и специальными символами, запомнить которые практически невозможно. Приходится записывать куда-то – а это неудобно и небезопасно», – прокомментировала УНИАН исполнительный директор Независимой ассоциации банков Украины Елена Коробкова.

Первые системы идентификации по лицу можно было обмануть с помощью фотографии / spbit.ru

Первые системы идентификации по лицу можно было обмануть с помощью фотографии / spbit.ru

Она отметила, что идентификация клиента по лицу или отпечатку пальца значительно упрощает процедуру платежа, но остается вопрос надежности такой идентификации – способности точно распознать клиента и отличить подмену.

«Например, первые системы идентификации по лицу можно было обмануть с помощью фотографии. Эту проблему решают с помощью видеоидентификации, при которой нужно поворачивать голову в разные стороны», – добавила Коробкова.

В то же время, она отметила, что с развитием технологий и благодаря комбинированию разных инструментов надежность биометрической идентификации повышается, потому за ней будущее.

«Основной план на мировой арене предполагает использование матрицы из нескольких способов идентификации, чтобы найти идеальный баланс между удобством клиента и безопасностью», – говорит Коробкова.

Эксперт привела пример швейцарской компании BehavioSec, где используют для идентификации клиентов искусственный интеллект, анализируя ряд факторов, которые невозможно подделать, – поведенческие особенности клиента, в том числе, скорость и силу нажатия клавиш, динамику движений.

Как быстрые переводы выросли в пандемию

На фоне коронавируса и введенных ограничений мгновенные онлайн-переводы стали еще более актуальны и популярны. Пандемия еще раз подчеркнула необходимость быстрых, экономичных и повсеместно доступных цифровых платежей, отмечают эксперты Всемирного банка.

Во многих странах, развивающих СБП, эти системы показали небывалый рост по объемам и количеству переводов. По , которая предоставляет технологические решения для продавцов и банков, в шести странах число транзакций в режиме реального времени увеличилось более чем вдвое по сравнению с предыдущим годом. Например, в Австралии рост составил 214%, на Филиппинах — 309%, в Польше — 208%.

Индия, где количество транзакций выросло на 213%, поставила таким образом мировой рекорд. В ее системе быстрых платежей проводилось около 41 млн транзакций в день. Это почти в 15 раз больше, чем в 2018 году. Эксперты FIS связывают такой охват и динамику с тем, что во второй по численности населения стране мира смартфоны уже стали привычным платежным инструментом, а сама СБП включает много дополнительных опций.

Однако рекордные показатели характерны не только для азиатских стран с огромным населением. В Великобритании, где работает одна из первых СБП нового поколения — Faster Payments, в пандемийном 2020 году пользователи 2,9 млрд платежей. Это максимальный показатель за 12 лет работы системы.

Экономика инноваций

Take my money: почему в пандемию взлетели приложения для инвестиций

Процесс оплаты с каждым годом упрощается

Для оплаты чего бы то ни было от пользователя теперь требуется все меньше усилий

Аналитики из Capgemini обращают внимание на два тренда, упрощающих потребителю жизнь и покупки. Это платежи в один клик и невидимая оплата. В 2017 году, когда истек патент Amazon на платежи в один клик, ретейлеры начали повсеместно внедрять этот метод

Покупатели один раз сообщают свои реквизиты при создании учетной записи, а для последующих покупок достаточно щелчка мыши. Как правило, данные пользователей при этом сохраняются в облаке

В 2017 году, когда истек патент Amazon на платежи в один клик, ретейлеры начали повсеместно внедрять этот метод. Покупатели один раз сообщают свои реквизиты при создании учетной записи, а для последующих покупок достаточно щелчка мыши. Как правило, данные пользователей при этом сохраняются в облаке.

Ту же задачу, но без сохранения данных на ресурсе продавца, решают платежные сервисы и приложения. Использование SberPay позволит клиентам значительно быстрее совершать оплату, не тратя время на ввод номера и реквизитов карты, отмечает Светлана Кирсанова. Данные не передаются на сторонние сайты, а остаются в периметре банка, подчеркивает она.

Процессы регистрации и ввода данных при оплате покупок вообще уходят в прошлое, считают аналитики EY. Система оплаты все чаще работает в фоновом режиме — так, что пользователь ее не замечает.

Не исключено, что для совершения покупок скоро не понадобится ни кликать, ни прикладывать телефон к считывающим устройствам. В офлайне такое возможно уже сейчас. К примеру, некоторые ретейлеры начали применять технологию бескассовой оплаты. Покупателю достаточно один раз привязать свою карту к прриложению ритейлера, после чего, при посещении магазина, можно просто набрать товар, а деньги спишутся с его карты автоматически.

Топ карантинных проектов

Надо отметить, что несмотря на неожиданность и масштабность «удаленки», даже крупные игроки, работа которых жестко регламентирована, смогли эффективно перестроиться под новую реальность. И это заслуга CIO и ИТ-команд банков, применивших визионерский подход в предыдущие годы, несмотря на неочевидную окупаемость таких решений

Если в первые недели карантинных ограничений все банки занимались поиском ноутбуков для своих сотрудников и увеличением серверных и софтовых ресурсов для стабильной удаленной работы, с решением этой задачи акцент сместился в сторону работы с клиентами. Так, возросла нагрузка на контактные центры, решающие все вопросы потребителей. Поэтому связанные с этим направлением работы проекты не затормозились, напротив – они росли в масштабах с минимальными показателями time-to-market. Помимо расширения контакт-центров (если в этом была необходимость) наблюдалось ускоренное внедрение и пилотирование вспомогательных систем, например, биометрии и чат-бот-платформ для текстовой связи с банком. Поскольку при выстраивании эффективной удаленной работы немаловажную роль играет наличие единой, актуальной базы знаний о продуктах банка, число запросов на такие решения также растет.

Самым популярным запросом для самих организаций стали системы планирования, учета и мониторинга рабочего времени удаленных сотрудников с функционалом защиты от утечек конфиденциальной информации

При радикальном изменении рабочего процесса из-за «домашней» работы сотрудников важно сохранять эффективность подразделений

Типичный клиент

В 2020 году банки активно усиливали защиту онлайн-операций для противодействия атакам методами социальной инженерии и выполняли требования НСПК по безопасности системы быстрых платежей, знает начальник отдела по противодействию мошенничеству центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов. Он добавил, что кредитные организации также усиливали защиту платформ онлайн-выдачи кредитов, которые стали очередной мишенью для мошенников.

Кроме того, банки улучшали мониторинг установки на устройства клиентов вредоносного ПО, например, программ для удаленного доступа к смартфонам, отметил Алексей Сизов.

Сервисный блок

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Основные изменения, которые в последнее время внедряют финансовые организации, основаны на интеллектуальных системах защиты от фрода: они определяют и хранят данные о «типичном» поведении пользователей (от сумм переводов до IP-адреса) и оповещают службу безопасности о нестандартных действиях, рассказал руководитель отдела анализа защищенности веб-приложений Positive Technologies Ярослав Бабин. Он добавил, что финорганизации внедряют риск-ориентированную аутентификацию: от клиентов требуется подтвердить личность только в том случае, когда возникают подозрения.

В последние несколько лет кредитные учреждения были сосредоточены на диджитализации фронт-офисов и борьбе с атакующими их хакерами, в чем добились значительных успехов, считает основатель сервиса разведки утечек данных DLBI Ашот Оганесян. Теперь, по его словам, основной угрозой для банков стали инсайдерские утечки персональных данных клиентов, которые в дальнейшем используются для хищений с помощью методов социальной инженерии.

Практически единственный способ снизить число таких мошенничеств — пресекать утечки данных, которыми затем пользуются преступники, убежден Ашот Оганесян. Он добавил, что банки формально используют DLP-системы, но зачастую экономят на выборе решения и работах по его внедрению, а также не адаптируют системы защиты к новым технологиям и продуктам, применяемым в бизнесе.

Работа call-центров изменится

Сегодня call-центры ретейлеров служат в основном для подтверждения заказов и решения проблем с доставкой. Но разговор с консультантом по телефону снова может стать инструментом продаж.

Экономика инноваций

Эмоциональный робот: как стартап меняет отрасль клиентских коммуникаций

Кроме того, на работу call-центров могут повлиять голосовые технологии. Они постепенно становятся привычным элементом платежного ландшафта, констатируют в EY. Например, кредитные организации начинают использовать голосовую биометрию для идентификации клиентов. Это означает, что клиенту при обращении в банк больше не понадобится отвечать на вопросы для подтверждения личности.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов 2. Ввел сумму 3. Проверил глазами, кому отправляешь. Подтвердил отправку. |

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему – для этого обычно достаточно поставить отметку в приложении банка

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить – что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

А если вот так?

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.

Что дальше?

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. – возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

Курьерам и таксистам

Большая часть малого и среднего бизнеса умеет обращаться с новыми технологиями, сказал ведущий научный сотрудник лаборатории исследований проблем предпринимательства РАНХиГС Степан Земцов. Поэтому для той части малых компаний и ИП, которая работает в крупных и средних городах, этот продукт будет очень востребованным. В сельских поселениях, где и сотовая связь не везде доступна, им пользоваться вряд ли станут, отметил он.

ВТБ в ближайшие два-три года рассчитывает на подключение нескольких десятков тысяч устройств, сообщил Алексей Киричек: продукт интересен в основном небольшим предпринимателям, самозанятым, страховым агентам, а также различным службам доставки.

По оценке руководителя центра проектов и инноваций «БКС Премьер» Ивана Мазова, через несколько лет доля приема оплаты смартфоном на рынке эквайринга может составить 10–15%. Использовать эту технологию будет бизнес, для которого непринципиальна высокая скорость операций. Трансакция с помощью смартфона составляет 30–35 секунд, а с помощью классического pos-терминала — около 10 секунд. Соответственно, продукт не подойдет для супермаркетов с большим потоком клиентов или «фастфудов», но его можно будет применять в салонах красоты, при доставке товаров или в ресторанах, объяснил он.

экономика

Фото: ТАСС/Максим Стулов

Фото: ТАСС/Максим Стулов

Среди курьеров или таксистов использование смартфонов в качестве платежного терминала может пользоваться большим спросом, а вот в торговой рознице технология займет заметное место на рынке лишь через 3–5 лет, предупредил аналитик «Финама» Леонид Делицын. Он напомнил, что технология Apple Pay распространялась в США медленнее, чем ожидалось, поскольку ритейлеры хотели сначала вернуть инвестиции, вложенные в покупку кассовых терминалов.

— Если магазин уже вложился в покупку POS-терминала, то захочет сперва «отбить» вложения, — сказал Леонид Делицын. — Кроме того, придется еще объяснять покупателю, что продавец принимает платеж не на свой личный смартфон, а на телефон магазина.

По словам Ивана Мазова, аренда классического POS-терминала обходится примерно в 1,5 тыс. рублей в месяц. В случае с приемом оплаты смартфоном услуга обойдется в четыре-пять раз дешевле, поскольку платить придется только комиссию банку. Это существенно снизит издержки малого бизнеса, как и комиссии за эквайринг, если банки и ритейлеры договорятся, но прямого влияния на цены нововведение не окажет, уверены президент Федерации рестораторов и отельеров России Игорь Бухаров и Иван Мазов из «БКС-Премьер».

Биометрия

В ближайшие годы в мире все популярнее будет становиться оплата с использованием биометрических данных покупателей.

Сегодня подобные технологии широко используются в Юго-Восточной Азии, включая Китай.

По данным IBM, сейчас 67% потребителей готовы использовать биометрическую аутентификацию для выполнения платежей. Уже сегодня биометрическая верификация стала привычной для многих россиян.

Она используется для активации телефона во многих современных моделях смартфонов, а также для подтверждения мобильных платежей. Для этого человеку чаще всего требуется приложить палец к сенсору на устройстве, чтобы система идентифицировала по рисунку отпечатка пальца.

Методы биометрической идентификации/верификации продолжают развиваться с целью повышения точности работы используемых в них биометрических алгоритмов.

Биометрия используется в платежах для решения двух задач: идентификации пользователя и его аутентификации.

В первом случае биометрическая система магазина распознает покупателя и использует сохраненные им при регистрации реквизиты платежного инструмента, по которым проводится платеж.

Такие схемы применения биометрической идентификации принято еще называть биоэквайрингом.

Во втором случае биометрия используется для аутентификации покупателя: с ее помощью подтверждается факт того, что лицо, совершающее операцию, является именно тем, за кого оно себя выдает.

Сегодня биометрическая аутентификация применяется при совершении мобильных и удаленных платежей.

Методы биометрической идентификации/аутентификации должны обладать высокой точностью при их использовании.

В частности, в нашем офисе есть терминал самообслуживания, который позволяет производить оплату товаров мини-маркета по лицу.

Решение демонстрирует отличные показатели по точности биометрической идентификации, с высокой вероятностью исключает возможность подмены биометрических данных и обеспечивает высокую скорость проведения платежей.

Платежи по лицу, как мы их называем, удобны покупателю: достаточно лишь взглянуть в камеру терминала и подтвердить платеж.

Что такое СБП и как они менялись

По данным Всемирного банка, системы быстрых платежей (СБП) сегодня действуют в более чем 60 странах. Еще несколько государств планируют запустить их в ближайшее время.

Основной принцип таких систем — работа в режиме реального времени или близком к нему. Причем услуги доступны 24 часа в сутки 7 дней в неделю. Такие системы помогли уйти от привычных потребителям и бизнесу трех-пяти рабочих дней, которые раньше требовались для перевода. Клиент получает деньги быстрее, чем сам банк: система просто сообщает кредитной организации, что транзакция завершена.

Первые прообразы таких решений появились еще во второй половине XX века. Например, в Японии в 1973 году запустили Zengin System. Она достаточно сильно отличалась от современных систем быстрых платежей: транзакции занимали длительное время и проходили только в рабочие часы. Реализовать круглосуточные мгновенные переводы удалось лишь в 2010-х годах после очередного обновления системы.

По сути, настоящие СБП возникли только в XXI веке, когда Япония, Мексика и несколько других стран модернизировали свои платежные системы, а Гонконг, Польша и Австралия разработали новые.

Самый явный прогресс в развитии СБП пришелся на последние пять лет. «Большинство стран начали внедрять СБП, увидев успех первопроходцев и оценив те преимущества, которые приносят системы», — отмечают во Всемирном банке.

Индустрия 4.0

Карманные банки: кто переносит в смартфоны сложные финансовые инструменты

По мере совершенствования технологий услуга становилась все удобнее и доступнее. Ранние версии СБП во многих странах позволяли проводить платежи только с использованием банковского счета. Это делало переводы утомительными и не очень безопасными. Пользователям приходилось делиться полными реквизитами счета, чтобы запустить операцию.

Однако затем появились более простые идентификаторы — прежде всего, номера мобильных телефонов. Они привязаны в системе к банковским реквизитам. Поэтому пользователю достаточно зарегистрироваться один раз, чтобы совершать транзакции, используя только телефонный номер.

Как устроены современные системы быстрых платежей

Faster Payments (Великобритания)

Запущена в 2008 году по инициативе Банка Англии. Поддерживает платежи b2b, b2c, c2b и p2p.

С 2014 года в рамках Faster Payments работает бесплатный c2c-сервис Paym, который позволяет физлицам переводить деньги с одного банковского счета на другой, используя номер телефона.

Faster Payment System (Гонконг)

Запущена в 2018 году для удовлетворения растущих потребностей рынка в эффективных розничных платежных сервисах. Внутри сервиса деньги можно отправлять по номеру телефона или адресу электронной почты.

Первоначально система включала платежи p2p и c2b. В декабре 2020 года запущен формат c2g: теперь через FPS можно оплачивать госпошлины и сборы.

Target Instant Payment Settlement, TIPS (Еврозона)

Работает с 2018 года, предусматривает платежи по моделям p2p, c2b, b2c и b2b.

Пока провести платежи через TIPS можно исключительно в евро. В 2022 году сервис планируют интегрировать со шведской финансовой системой, в результате появится возможность переводить деньги в кронах.

Кредитный портфель и работа с заявками

С привлечением клиентов ситуация в целом ясна, но остается разобраться в том, как быть с качеством кредитного портфеля.

Если раньше ситуацию с высокой просрочкой на интервале 90+ дней регулировали закручиванием кредитного конвейера, и через 2-3 месяца портфель выравнивался, пополняясь новыми кредитами, то сейчас дела обстоят сложнее. Риск-менеджеры думают, как поступать с портфелем, просроченным на 12+ месяцев, потому что это серьезная просрочка. Причем в текущей обстановке даже те клиенты, которые всегда исправно вносили платежи, стали выходить на просрочки.

Использовать для стабилизации сильно просроченного портфеля закручивание конвейера на длительный срок нежелательно, поскольку такой шаг просто убьет объемы привлечения кредитования. Поэтому для банка, который хочет сохранить качественный прирост портфеля, стоит вопрос не только по наращиванию количества заявок от целевых клиентов, но и по увеличению пропускной способности андеррайтинга, так как большая часть кредитов будет уходить на ручной режим проверки. Реализовать эту задачу без увеличения штата и, соответственно, ФОТ, помогут голосовые роботы, которые обучены верифицировать заявку путем обзвона работодателей и уточнения предоставленной в заявке информации.

Также к системе подключается автоматическая проверка юридического лица – в данном случае, работодателя – на предмет возраста компании, рейтинга надежности, наличия реального фактического адреса, присутствия в списках на банкротства или судебных исках и т.д.

Таким образом, безусловно, возможность быстрой отработки заявок онлайн поможет минимизировать риски падения темпов выдачи новых кредитов.