На чем банк зарабатывает, используя бонусные программы?

Доходы банка от выпущенной карты формируются из интерчэнджа – части комиссии, которую банк-эквайер перечисляет банку – эмитенту карты; платы за выпуск и обслуживание карты, смс-информирования; прочих доходов. Дополнительно банк зарабатывает процентные доходы (за вычетом потерь по плохим ссудам) при использовании кредитной карты, или депозитную маржу при использовании дебетовой, при этом банк ничего не начисляет на остаток. Дебетовая маржа в среднем по рынку равна нулю при 4% на остаток по счету, и отрицательная – при большем.

Зарабатывать на программах лояльности банкам становится все сложнее. Во-первых, дорогие карты сложнее продавать из-за высокой конкуренции – стоимость выпуска и обслуживания все время снижается. Во-вторых, процентные доходы падают из-за того, что ставки по кредитам снижаются, а кредитное качество заемщиков не растет.

За счет интерчэнджа банк может давать клиентам кэшбэк в пределах 0,8-2,5%, более высокие бонусы означают, что банк отдаст клиенту не только все заработанное на интерчэндже, но и заплатит сверху за счет собственных средств.

С учетом других доходов банка можно определить границу рентабельности в 3% – при таком кэшбэке карты перестают приносить прибыль, и банки стараются не приближаться к ней. Иными словами, кэшбэк даже в 3% не выгоден для банка, а кэшбэк в 30% был бы катастрофой.

Повышенные бонусы возможны только благодаря привлечению банком партнера, субсидирующего программу лояльности. Обычно партнер готов субсидировать только определенные категории товаров в своих магазинах. В этом случае на указанные категории товаров можно получить повышенный кэшбэк в 5%.

Частота посещения программы

Программа лояльности – это прежде всего инструмент для удержания клиентов и стимулирования целевого поведения. Чем реже клиент пользуется возможностями программы, тем меньше возможностей у компании взаимодействовать с ним и влиять на его поведение.

Существует четыре основных фактора, снижающих частоту посещения программы:

- Минимальный период накопления. Взаимодействие участника с программой ограничивается погашением призов. В зависимости от рынка и специфики бизнеса компании период накопления может отличаться, но в среднем клиент взаимодействует с программой не чаще нескольких раз в год.

- Потребность в совершении покупки.Интервал между совершениями покупок и, соответственно, получением баллов и бонусов в программе может быть достаточно длительным. Использование up-sell и cross-sell предложений может снизить данный период.

- Привыкание. Со временем участники могут потерять интерес к программе при отсутствии сценарной динамики и новых возможностей в программе.

- Регулярность коммуникаций.Клиент может забыть про возможности программы в случае, если компания никак о себе не напоминает.

Опыт компании «Эльдорадо»

Наталия Балашова, руководитель группы программы лояльности «Эльдорадо»

Наша программа лояльности имеет простую и понятную покупателям систему накопления и списания бонусов с каждой покупки, повышенные бонусы за товары наших клубов и возможность получения закрытых предложений на товары по акции. Более 85% покупателей используют бонусную карту при совершении покупок: достаточно мобильного телефона, чтобы потратить или накопить свои бонусы.

В отличие от магазинов бытовой техники и электроники магазины fashion-индустрии предпочитают скидочные схемы программ лояльности. Более высокая маржа этого бизнеса позволяет предложить покупателям прямую скидку или скидку в зависимости от статуса клиента.

У fashion-ритейла, особенно в премиальной части сегмента, встречаются совершенно потрясающие имиджевые программы по стимулированию лояльности клиентов

Бренд, изучив то, что действительно важно их покупателям, предлагает им ценность, выраженную не в финансовом эквиваленте

Примером такой истории может быть программа Worn Ware on Patagonia, когда клиенту предлагают не бонусы или скидки, а ремонт любимой одежды, чтобы она оставалась с ними навсегда.

Лояльность – всегда ли она важна?

Запуская кадровые инициативы по поддержке лояльности, нужно четко понимать, на какую аудиторию ориентирована эта программа. Мы держим в приоритете лояльность тех людей, которые связаны с созданием, развитием и поддержкой выпускаемых программных продуктов. Стоит ли поддерживать лояльность других сотрудников, которые не включены в самые важные процессы? Мы считаем, что да!

Конечно, можно выделить ряд процессов, которые не имеют критически важного значения для компании, например, уборка офиса, подача обедов, охрана парковки, наконец. Но мы придерживаемся мнения, что подобные процессы нужно выносить на аутсорсинг и стимулировать подрядчика финансовыми инструментами. Собственные же сотрудники должны чествовать себя в компании под защитой и в комфорте, иначе воспринятое несправедливым отношение будет расползаться на весь коллектив

Собственные же сотрудники должны чествовать себя в компании под защитой и в комфорте, иначе воспринятое несправедливым отношение будет расползаться на весь коллектив.

Технические ошибки при работе с программой лояльности

- Выбор софта, который требует создания собственной ИТ-инфраструктуры;

- Нет централизации в управлении покупательскими данными.

Выбор софта, который требует создания собственной ИТ-инфраструктуры. Рынок и требования к клиентскому сервису меняются слишком быстро — не всегда разумно вкладывать деньги в сложные решения с собственной ИТ-инфраструктурой, с дорогим внедрением и поддержкой. У такого подхода есть три минуса:

- Сложно внедрять изменения. Как я писал выше, проблематично придумать эффективную механику без тестов — если программное обеспечение не поддерживает изменения, это становится серьезным барьером. С подобной проблемой столкнулась сеть аптек «Ригла»: процессинг поддерживал только простые бонусные механики, например начисление баллов при покупке, а для скидочных механик компании пришлось разработать и поддерживать свое программное обеспечение. В итоге компания приняла решение сменить процессинг на более гибкий.

- Нужно создать полноценную ИТ-инфраструктуру и нанять людей, которые будут покупать и поддерживать серверы. Это сложно с точки зрения найма: насколько я могу судить, всё меньше ИТ-специалистов готовы работать в ритейле — тут не самые интересные для них задачи.

- Стоимость владения серверами ограничивает гибкость и операционную мобильность компании. Стоят ли потенциальные потери возможности хранить данные о покупателях на своих серверах? Для меня ответ однозначный — нет.

Я считаю, что эффективнее использовать облачные технологии: компания платит фиксированную подписку и за эти деньги получает функционал и скорость изменений, достаточный для бизнеса. Отказаться от облачного решения относительно просто, поэтому вендоры конкурируют между собой в количестве фичей и регулярно добавляют новые технологии.

С софтом, требующим собственной ИТ-инфраструктуры, ситуация обратная: здесь вендоры зарабатывают на лицензиях и изменениях — за дополнительный функционал обычно приходится платить.

Нет централизации в управлении покупательскими данными. Другое название проблемы — интеграционный хаос, когда для программы лояльности, рассылок, рекомендаций на сайте, мобильного приложения используются разные, не интегрированные между собой ПО.

Интеграционный хаос: данные хранятся разрозненно, маркетинг тратит ресурсы ИТ на работу с ними

В идеале в центре инфраструктуры должна быть система, обеспечивающая мастер-данные в маркетинге. Сделать это можно через интеграцию, самописную CRM, CDP (платформу клиентских данных)

Важно, чтобы все данные стекались в одно место и автоматически очищались от дублей — так система сможет понять, что клиент в офлайне, мобильном приложении и онлайне является одним и тем же человеком

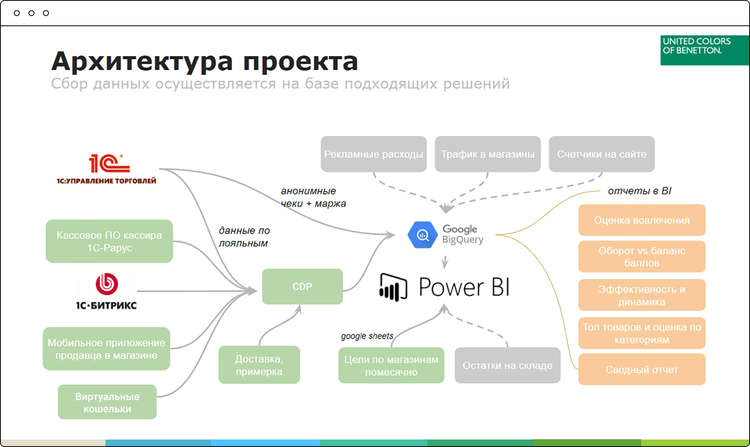

Инфраструктура United Colors of Benetton: все источники данных объединены между собой

Если клиентские данные разрознены, то персонализация не работает. Отправить скидку на уже купленный товар, включить клиента в сегмент оттока, хотя он регулярно покупает в офлайне, — это лишь два реальных последствия децентрализации данных.

Часто компании централизованно управляют данными только в онлайне: платят за программное обеспечение, настраивают сложные акции, но исключают из коммуникации офлайн-клиентов — это прямая потеря прибыли.

Чувство причастности и самореализации

Мы применяем методы повышения лояльности сотрудников, характерные исключительно для нашей сферы – разработки ПО. Например, нам неинтересно, чтобы сотрудники работали в компании только потому, что им некуда больше идти, или им нигде столько не заплатят. Мотивация должна соответствовать уровню специалиста, его талантам и возможностям.

Как отмечает Андрей Моруга, руководитель программ развития Virtuozzo, программисты и разработчики нередко имеют свои мечты и цели в профессиональной сфере. И задача руководителя состоит в том, чтобы распознать, чего хочет каждый отдельно взятый специалист, и подобрать ему правильные задачи. Иногда это стоит делать даже если изначально таких задач в проекте не стояло, ведь аспектов у каждой проблемы может быть много, и мотивированный сотрудник сможет решать их куда более эффективно.

Например, когда мы начинали работу над развитием распределенной системы хранения Virtuozzo Storage, у нас собрался «костяк», которому было интересно сделать хранилище данных более совершенным с архитектурной точки зрения – так, чтобы про это решение не стыдно было написать несколько научных статей. Эти люди занимались исследованиями и сами принимали ключевые технические решения. В результате проект не просто дошел до релиза, но и стал одним из ключевых продуктов компании.

Говоря другими словами, руководителю должно быть важно видеть огонь в глазах сотрудников и находить в них чувство причастности, делать так, чтобы сотрудники занимались именно тем делом, которое им нравится, которое позволяет им расти профессионально. Вместе с достойной заработной платой и другими факторами комфорта, например, бесплатным фитнесом, частным детским садом в офисном комплексе и относительно свободным графиком, правильный выбор направления деятельности для каждого способен сформировать наиболее устойчивую лояльность даже самых востребованных на рынке специалистов. Вместе с достойной заработной платой и другими факторами комфорта, например, бесплатным фитнесом, частным детским садом в офисном комплексе и относительно свободным графиком, правильный выбор направления деятельности для каждого способен сформировать наиболее устойчивую лояльность даже самых востребованных на рынке специалистов

Вместе с достойной заработной платой и другими факторами комфорта, например, бесплатным фитнесом, частным детским садом в офисном комплексе и относительно свободным графиком, правильный выбор направления деятельности для каждого способен сформировать наиболее устойчивую лояльность даже самых востребованных на рынке специалистов.

Диджитализация лояльности

Игроки рынка подтверждают информацию аналитиков об активном использовании программ лояльности в России. Например, в пресс-службе ГК “Детский мир” рассказали, что 7 из 10 покупателей пользуются бонусной картой. На данный момент выдано более 20 млн бонусных карт ретейлера, в списке лидеров оказались Москва и Петербург. Ежегодный прирост бонусной программы составляет несколько миллионов участников.

“Бюджет программы лояльности формируется из постоянных расходов на поддержку процессинга, переменных затрат на развитие бонусной программы, а также на коммуникацию с участниками. Расходы на коммуникацию формируются в зависимости от целей и задач, стоящих перед компанией”, — отметили в пресс-службе ретейлера.

В компании заявили, что в планах — диджитализация программы, развитие электронных сервисов, а также персонализированных маркетинговых акций для участников.

“Одна их самых популярных программ лояльности — подписка на смартфон, когда покупатель ежемесячно платит за устройство фиксированную сумму, за 12 месяцев выплачивая 50% его стоимости, а затем меняет его на новый гаджет. В зависимости от цены нового смартфона стоимость подписки пересчитывается в меньшую или большую сторону”, — добавили в компании.

В пресс-службе группы “М.Видео-Эльдорадо” уточнили, что ретейлеры развивают программы лояльности около 10 лет. Общее число участников уже превысило 50 млн человек, каждый год их число растет.

Держатели бонусных карт “М.Видео” и “Эльдорадо” совершают от двух до шести покупок в год, а средняя скидка составляет 20% от стоимости покупки. В пресс-службе напомнили, что “М.Видео” запустил обновленную программу лояльности M.Club: “М.Видео” отказывается от бумажных анкет для регистрации в программе лояльности и пластиковых карт для участия в ней: теперь и оформление, и использование карты происходит полностью в электронном виде. Это более экологично и отвечает стратегии компании в области устойчивого развития”.

В Utair рассказали, что летом 2019 года также обновили правила бонусной программы. В авиакомпании не назвали количество клиентов программы, но, по словам президента “Utair — Пассажирские авиалинии” Павла Пермякова, к концу года компания планирует увеличить число участников на 15%.

“По новым правилам пассажиры получают до 7% от стоимости билетов милями в зависимости от тарифа. Мили не нужно копить, чтобы оплатить ими билет полностью. Можно тратить столько миль, сколько есть, на билеты и дополнительные услуги: еду в полете, багаж, место+ с увеличенным пространством”, — отметили представители авиакомпании.

Есть и компании, которые совсем недавно запустили свои программы лояльности в Петербурге. Например, “Магнит” начал выдавать карты в СЗФО только 19 ноября. Программа охватила около 1,5 тыс. магазинов. В целом по России ретейлер уже выдал более 13 млн карт.

“В пилотных регионах доля чеков с использованием карты лояльности составляет 46%, а доля в продажах достигает 64%”, — рассказали в пресс-службе “Магнита”.

Нестандартные решения

В случае изменения условий в программах лояльности банки стараются компенсировать клиентам утраченные возможности другими — иногда даже более привлекательными, чем прежние. В ВТБ, например, решили объединить все бонусные накопления по «Мультикарте» в один тотал-счет, тратить их можно вне зависимости от подпрограммы, по которой они накоплены. Кроме того, банк снял ограничения по количеству бонусов/миль в месяц, которые сохраняются у большинства других игроков по их отдельным направлениям программ лояльности. Так, У Сбербанка есть лимит по начислению бонусов — не более 45 тыс. бонусов за квартал, в банке «Открытие» — не более 15 тыс. баллов в месяц. В Газпромбанке ограничиваются баллы — не более 5 тыс., хотя при этом нет ограничений по начислению миль. Большинство банков также стремится ограничить начисления кешбэка предельной суммой оборота по картам. В Альфа-банке для розничных клиентов это 70 тыс. руб. в месяц. ЮниКредит Банк предлагает максимальный размер вознаграждения, не превышающий 4 тыс. руб. в месяц.

Бонусы и баллы

Еще один важный критерий — начисления на карту бонусов и баллов при приобретении товаров и услуг у партнеров, которые можно использовать при расчетах с входящими в программу компаниями. Бонусы даются дифференцированно, в зависимости от партнера или категории товара. В Сбербанке можно получить 10-процентный возврат в виде бонусов при тратах на такси или на заправку автомобиля, или 1,6% — при покупках в супермаркетах. Тинькофф Банк дает до шести бонусов за каждый рубль, потраченный в «Азбуке вкуса». Или — совсем ограниченная программа — по карте «Болельщик ЦСКА»: банк возвращает 5% от суммы покупки в виде БитКоней на приобретения, сделанные клиентами у футбольного клуба. Но расплатиться «конями» можно только с тем же клубом — в официальных магазинах.

Дополнительно могут устанавливаться отдельные категории товаров и услуг, при приобретении которых (в рамках акций или постоянно) могут начисляться повышенные бонусы. Такие привилегии держателям карт предусмотрены в Сбербанке, Тинькофф Банке, ВТБ, Райффайзенбанке и др.

«Курс» бонусов и миль к рублю обычно устанавливается в пропорции 1:1. В специальных программах конвертация может происходить иначе.

Большое значение для бонусных программ имеет широта ассортимента предлагаемых товаров, а также количество компаний-партнеров. Здесь на первых позициях конкурируют между собой Сбербанк и ВТБ, в каталоге которого числится более 20 тыс. товарных наименований.

Срок жизни бонусов у большинства банков ограничен (например, в Сбербанке, Газпромбанке, ВТБ) и варьируется от года до трех лет, поэтому важно обращать внимание и на другие параметры — начисление на остаток, стоимость обслуживания и т.д

Мили

Механизм поощрения в форме начисления миль — еще одна опция, активно предлагаемая владельцам карт для покупок у партнеров банка: авиакомпаний, турфирм, магазинов и проч.

Одна из наиболее известных программ — мили «Аэрофлота», которые начисляются по картам Сбербанка, Альфа-банка, Ситибанка, банка «Открытие», СМП Банка. Некоторые банки, например Тинькофф по карте All Airlines, осуществляют возврат милями (3% от стоимости) при покупке билетов у любых авиакомпаний, а также при расчетах картой в других точках — супермаркетах или кафе (2%). В Альфа-банке при покупках на Alfa.travel в виде миль возвращают до 9%. Клиенты ВТБ часть затрат на покупку билетов у любых авиаперевозчиков могут вернуть милями по «Мультикарте», включив опцию «Путешествия». Если сумма ежемесячных безналичных покупок через смартфон превышает 75 тыс. руб., а остаток на счетах — от 100 тыс. руб., то можно рассчитывать на 4% возврата.

Как реализовать успешную программу лояльности

Все просто: ответьте на вопрос, какие преимущества получит клиент, участвующий в вашей программе лояльности. При этом, постарайтесь проанализировать, хотите ли вы работать со всеми своими потребителями или выделить самые доходные сегменты, предложив им эксклюзивную бонусную систему.

Второй подход, при кажущейся ограничивающей составляющей, работает для многих брендов, особенно в fashion-ритейле, ведь часто 20% клиентов дают 70% дохода.

Определите требования к инфраструктуре

Этот компонент определяет вводные для реализации программы: какие инструменты вам необходимы, какие ресурсы потребуются? На этом этапе, возможно, стоит привлечь опытных подрядчиков, которые помогут просчитать экономику вашего проекта, ведь зачастую у бренда недостаточно собственных ресурсов для реализации полного кросс-канального решения.

К инфраструктуре в разных случаях могут относиться:

- Основные каналы продаж: сайт, мобильное приложение, розничные магазины

- Сервисные подразделения и вопросы: колл-центр, доставка, информирование с помощью POS-материалов

- Back-end: база данных лояльности, реализация механизма работы программы, аналитика и эффективность

- Дополнительные элементы, которые хорошо бы учесть: инструменты управления социальными сетями, взаимодействие с онлайн-маркетингом

Старайтесь максимально использовать любую клиентскую аналитику, которая вам доступна.

В то же время – не усложняйте. Геймификация, квесты, вопросы-ответы и постоянное общение с клиентами в соцсетях подойдут вам, если ваша аудитория хотя бы в той возрастной категории, которая понимает смысл этих слов.

Из чего складывается эффективность программы лояльности как её оценивать?

Можно учитывать несколько десятков коэффициентов участия, активности, вознаграждения, расхода и погашения. Однако всё сводится к одному — совершал ли клиент повторные покупки или нет.

Для детальной оценки эффективности программы лояльности можно использовать один или несколько методов.

1. Запустить пилотную версию программы. Данный метод дает возможность оценить теорию через практику. Метод будет актуален для розничных компаний, у которых широкая сетка магазинов в разных регионах. В каждом отдельном магазине будет работать своя контрольная группа.

Запуская программу лояльности в определенном регионе или области, компании могут оценить возможности программы, оптимизировать ее механику и только после этого запустить на всю сеть. При этом нужно учитывать, что от региона к региону потребительское поведение может существенно отличаться.

2. Использовать когортный анализ. Метод оценивает влияние программы на покупателей и учитывает временной промежуток, в течение которого были покупки совершены.

Анализ может учитывать образование, уровень дохода и географическую принадлежность. Например, покупатели 20—25 лет, проживающие в Москве и обладающие доходом выше среднего.

Когортный анализ полезен при отслеживании динамики покупок. Он позволяет выявить паттерны поведения клиента, который уже давно участвует в кампании. А на основе таких данных можно скорректировать и усовершенствовать программу. Когортный анализ применим для программ лояльности, которые действуют дольше года и не изменялись в течение этого срока. Если программа была внедрена недавно, то можно анализировать когорты до и после внедрения.

3. Применить look-alike анализ. Метод сравнивает участников и не участников программы, которые относятся к одному сегменту покупателей. Учитывается демография и поведенческие факторы.

Анализ измеряет ценность кампании и проверяет теорию о том, что участники ПЛ являются наиболее лояльными к компании клиентами. Метод также помогает выработать схему вовлечения не участников в программу лояльности.

4. Анализ результатов программы до и после запуска. Самый очевидный и простой способ проверить результат работы программы лояльности. Размер среднего чека, динамика совершения покупок, отток клиентов — критерии, которые помогут оценить кампанию. Чтобы исключить влияние сезонности и внешнее отношение к компании, анализ нужно проводить через призму аналогичных метрик среди не участников программы.

5. NPS — индекс лояльности клиентов. Net Promoter Score — это анализ, который опирается на прямое мнение клиентов о кампании и делает прогноз о поведении клиента.

С помощью NPS-индекса клиент отвечает на вопрос, купит ли он повторно продукцию и порекомендует ли её своим близким. Ответ измеряется в баллах от 0 до 10 и классифицируется следующим образом:

- 0—6 = «Критики»

- 7—8 = «Нейтралы»

- 9—10 = «Промоутеры»

Индекс NPS — это разность процентной доли промоутеров из процентной доли критиков: % промоутеров — % критиков = NPS

Индекс — это динамичный показатель, который сравнивает лояльность участников и не участников программы с течением времени. С его помощью можно делать прогнозы поведения клиентов, а его простота является преимуществом. Но NPS не выявит причин поведения клиентов, поэтому его лучше использовать в сочетании с другими методиками анализа.

6. Контрольные группы. Это случайная группа клиентов, для которой маркетинговые стратегии не будут применяться. В неё включены представители всех сегментов в пропорции, аналогичной их доле в клиентской базе. Контрольные группы формируются для проверки эффективности кампаний или определенных стратегий и техник программ лояльности. В идеале группы о программах не должны знать ничего. Но если компания продвигает программу публично, то будет сложно добиться изолированности контрольной группы.

При подготовке статьи использовались материалы блога NGM.

Мнение автора и редакции может не совпадать. Хотите написать колонку для «Нетологии»? Читайте наши условия публикации.

Читать еще

- Баллы в ритейле: как удержать и вернуть покупателей

- Калькулятор на сайте: что это дает в маркетинге?

- STM-модель для карточки товара: как увеличить продажи на сайте

Обучение

- Бесплатный курс «Курс молодого бойца: первые шаги в digital»

- Программа обучения «Управление продуктом: аналитика, разработка, продвижение»

- Офлайн-курс «Руководитель digital-продукта»

Пример расчета

Выручка за период: в качестве периода берем один месяц — ноябрь. До внедрения программы лояльности выручка составляла 1 млн рублей за период, после внедрения — 1,5 млн рублей.

Количество клиентов: до внедрения программы лояльности количество клиентов неизвестно, после внедрения — смотрим на их количество в базе — 1 тыс. человек.

Средний чек: до внедрения программы лояльности 1 млн / 500 = 2 тыс. рублей, после внедрения — 1 500 000 / 600 = 2500 рублей.

Частота покупок считается за определенный длительный период, например, за год. Если у нас в базе 1 тыс. клиентов, и за год они совершили 1200 покупок, то частота покупок равна 1200 / 1000 = 1,2.

Если мы знаем (хотя бы примерно) общее количество покупателей (включая тех, кто не зарегистрирован в программе лояльности) можем подсчитать среднюю частоту покупок среди всех покупателей, чтобы сравнить ее с показателем среди участников программы лояльности. Например, если у нас за год совершили покупки всего 5 тыс. людей, а покупок было — 6 тыс., то средняя частота покупок будет — 0,83.

Соотношение постоянных и разовых покупателей – например, у нас 200 клиентов, которые за этот год совершили две и более покупок, а всего клиентов в программе лояльности — 1 тыс. Значит, постоянных покупателей в базе — 20%.

Маржинальность клиента: чтобы посчитать маржинальность, сначала надо посчитать, сколько выручки в среднем приносит один клиент. Для этого нужно умножить средний чек на среднюю частоту покупок за период: 2500 * 1,2 = 3 тыс. рублей.

Теперь из этой суммы вычитаем затраты на одного клиента за год. Если в среднем он получает бонусами 5% за покупку (150 рублей) и среднюю себестоимость продажи (например, 1500 рублей), получим 1350 рублей — прибыль с одного клиента.

Геймификация

Геймификация reward-проектов — новая тенденция у ведущих игроков рынка. В Почта Банке разработана игровая программа лояльности «Шанс» — вариант кешбэка, который распространяется на транзакции, проведенные клиентом через pay-сервисы и покупки в интернете. Развивают геймификацию и в ВТБ — недавно банк запустил «Мультикарту подарков», в которой клиенты совершают платежи, вовлекаясь в игровую форму, отслеживая выигранные призы на специальном маркетплейсе. Как говорят банкиры, возможность бесконтактной оплаты делает вашу карту «картой первого выбора». Вы чаще взаимодействуете с банком — например, проходя игры в банковском приложении для получения бонусов.

Предпочтения по вознаграждениям

Большинством потребителей сегодня востребованы финансовые и материальные вознаграждения: скидки на текущую покупку (44%), купоны на следующую покупку (22%), бесплатные услуги по доставке и сборке товара (19%), подарок из ассортимента магазина (17%). Среди нематериальных вознаграждений лидирует возможность поддержать благотворительный проект, используя накопленные баллы или бонусы (26%).

Наиболее желанны нематериальные вознаграждения в сегменте «косметика и парфюмерия»: 12% потребителей заинтересованы в бесплатном участии в мероприятиях и мастер-классах, организованных магазином; 8% хотели бы получать первоочередное информирование о скидках и акциях. Для сравнения в сегменте «продукты питания» доля таких респондентов составляет всего 8 и 4% соответственно.

Идеальная программа лояльности для большинства потребителей сводится к уже широко распространенным техникам поощрения объёма и частоты покупок: скидка в качестве вознаграждения за текущую покупку, информирование посредством смс о распродажах и акциях.

У обеспеченных потребителей несколько иной запрос к программам лояльности. По результатам исследования, они гораздо чаще заинтересованы в ценностных поощрениях: возможность поддержать благотворительный проект (44 против 21% среди респондентов с низкой самооценкой материального положения), получить определенный статус, например, «Золотой клиент», «участник Клуба» (31 против 8%), поучаствовать в мастер-классах и мероприятиях магазина (11 против 6%). Исследование проведено в августе 2017 г. Данные получены в рамках 12 глубинных интервью с посетителями ТРЦ в Москве и телефонного опроса 600 россиян во всех типах населенных пунктов.

|

Какую лояльность выбрать

Самые простые программы лояльности — дисконтные, предусматривающие фиксированную скидку на товары или услуги. Размер скидки может расти в зависимости от суммы чека или при достижении определенной суммы покупок. Дисконтные программы можно часто встретить в магазинах косметики и парфюмерии, спорттоваров, продуктовой розницы, аптеках. Дисконтные программы могут быть невыгодными для бизнеса, так как скидки увеличивают его издержки, но не всегда мотивируют покупателей на покупку.

Клиент может оплатить этими баллами подарок, часть стоимости покупки или всю покупку. Сгораемые бонусы могут дополнительно мотивировать клиента совершить повторную покупку за более короткий срок. Такие программы подойдут практически для любого вида торговли и услуг.

Удачные истории из практики

Сеть магазинов обуви в Санкт-Петербурге (BonusPro) в сентябре 2019 года запустила программу лояльности. За первую покупку клиент получает приветственные бонусы — 200 баллов (1 балл = 1 рубль). Потом от суммы чека начисляется 5%. Бонусы не сгорают и активны сразу и оплатить ими можно до 20% от чека. Подключены SMS-уведомления о списании и начислении бонусов.

В течение года в сети провели три акции продолжительностью 2-4 недели: двойные бонусы по понедельникам («мертвые» дни с точки зрения продаж) и две акции по начислению 8% бонусов на определенный список товаров. В сентябре 2020 года средний чек у зарегистрированных клиентов увеличился на 62% за год. В течение восьми месяцев из 12 (и это в ковидный год!) средний чек прирастал в среднем на 5% ежемесячно.

Выяснилось, что 11% зарегистрированных покупателей совершили три и более покупок, а их средний чек был выше на 4%. Пять и более покупок в размере 16% от общей выручки сделали 3% покупателей, а их средний чек был выше на 12%. При этом 6% зарегистрированных покупателей сделали 23% продаж. Это суперлояльные покупатели сети.

Приведу несколько примеров. Программа лояльности магазина одежды — приветственные баллы, баллы за покупки, поздравление с днем рождения. В сентябре 2020 года средний чек у зарегистрированных пользователей оказался на 35% выше, чем у неавторизованных.

Сеть магазинов детских товаров, программа лояльности — приветственные баллы, баллы за покупки + дополнительные за определенную сумму чека, поздравление с днем рождения, сборы отзывов. В сентябре средний чек у авторизованных клиентов был на 47% больше, чем у неавторизованных.

Такие программы могут быть интересны для магазинов косметики и парфюмерии, спорттоваров, сервисов доставки еды и кафе, кофеен, фастфуда, салонов красоты, автомоек.

Такую акцию провели в рамках программы лояльности в сети магазинов разливного пива — 15 литр пива в подарок, повышенные баллы за сумму в чеке, комбо-скидка. Подарок мотивирует клиентов всегда авторизироваться ― вовлеченность (уровень авторизации клиентов) у магазина составила 98%. Средний чек у авторизованных клиентов был выше на 19%, чем у неавторизованных.

Программы лояльности позволяют коммуницировать со своими покупателями вне точек продаж. Рассылки и push-уведомления могут раздражать некоторых, но при этом реанимировать давно не покупающих клиентов.

Приведу хороший пример магазина автопарфюма, клиенты которого используют мобильное приложение — карту лояльности. Магазин провел рассылку о классической акции 2+1 в подарок. Затраты на SMS-рассылку составили 423 рубля (всего 141 номер) и push-уведомления в приложении (более 1,5 тысяч человек) — бесплатно. Во время акции количество продаж выросло на 7%, выручка на 14%, а средний чек авторизованных покупателей оказался в два раза выше среднего чека неавторизованных клиентов.

С помощью реферальных программ лояльности можно поощрять активность покупателей: рассказать о покупке в соцсети, пригласить друга, оставить отзыв.

Они могут быть особенно эффективны для покупателей из определенных групп, комьюнити: рукодельниц, мам, спортсменов.

Программы лояльности позволяют бизнесу лучше узнать своего клиента, свою целевую аудиторию. Так, владелица небольшой сети магазинов косметики считала, что ее покупатели — девушки до 30 лет, а, внедрив программу лояльности и начав регистрировать клиентов, увидела, что основные покупатели — женщины от 50 лет. Благодаря этой информации, она изменила свой ассортимент, акции и стиль рекламных коммуникаций, чтобы эффективней работать со своей настоящей целевой аудиторией.

Unsplash

Unsplash

Заключение

При этом уровень развития технологий искусственного

интеллекта позволяет сегодня банкам прогнозировать наиболее эффективные каналы

и формат взаимодействия с клиентами, формировать адаптированные предложения

вознаграждений для различных групп клиентов. Программы лояльности должны иметь

эмоционально и социально ориентированный характер с максимально

персонифицированным подходом. Так, при транзакции или совершении крупной

покупки банк может делать небольшие отчисления в компании из сферы интересов

клиента (детские дома, больницы, приюты для бездомных животных, на программы озеленения

городов клиентов). Открытость банка, например, копия чека о выполненном

перечислении, существенно повысит доверие клиентов и, как следствие, их

лояльность. Возможно, более ценным для клиента будет подарок (книга, билет в

театр или музей, недорогой гаджет и др.), доставленный курьером в день рождения

вместо шаблонного поздравления. То есть главным инструментом лояльности банков должен

стать креативный подход.

Заключение

Сейчас компании, предлагающие передовые программы лояльности, отказываются от поощрения баллами за покупки и переходят к более разнообразным и гибким системам вовлечения покупателей (Рис. 4). В основе этих изменений лежат технологии. Программы лояльности розничных компаний должны быть структурированы, чтобы они могли поддерживать технологические инновации, которые могут потребоваться в будущем. В новых условиях розничным компаниям потребуется вводить новые KPI для оценки доходности программ лояльности, чтобы обосновать необходимость долгосрочных инвестиций.

Те розничные компании, которые воплотят это в жизнь, смогут добиться гораздо большей вовлеченности и лояльности покупателей. Кроме того, новые программы лояльности помогут защитить позиции компании от новых участников рынка, которые стремятся занять положение между розничными компаниями и их покупателями.

О компании: Oliver Wyman — один из мировых лидеров в сфере управленческого консультирования, сочетающий широкий отраслевой опыт с экспертными знаниями в области разработки стратегии, оптимизации операционной деятельности, управления рисками и реструктуризации бизнеса.

Также в этом номере журнала «Мобильная Торговля» №80, 12/2018: