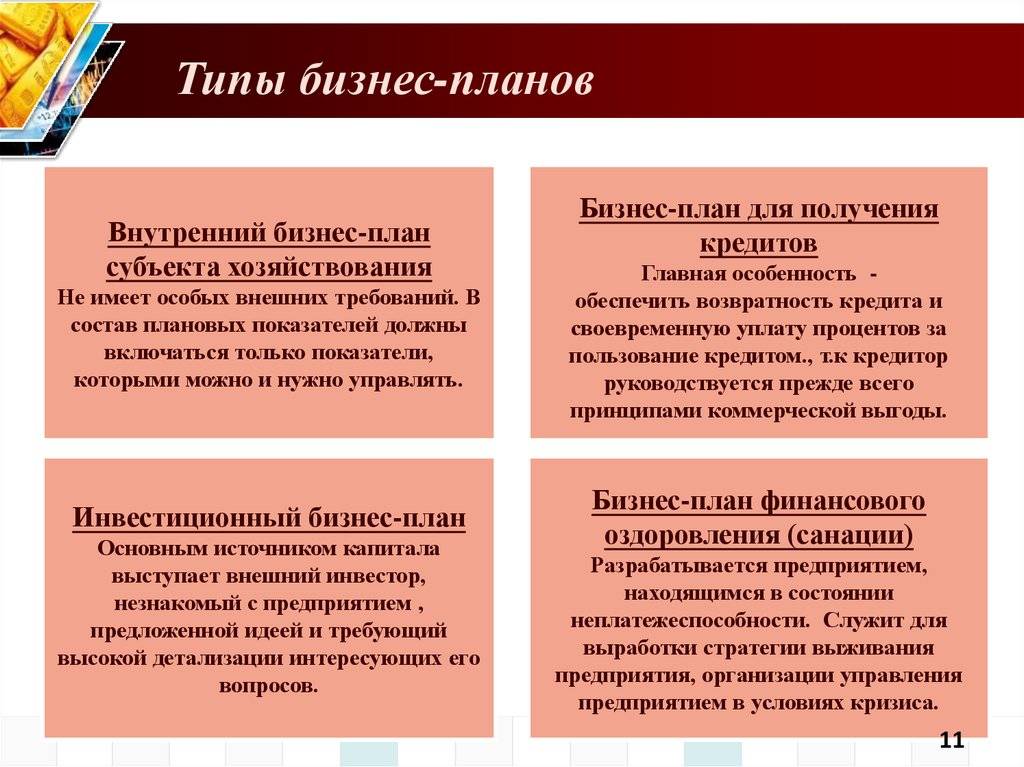

Берите кредиты только под перспективные проекты

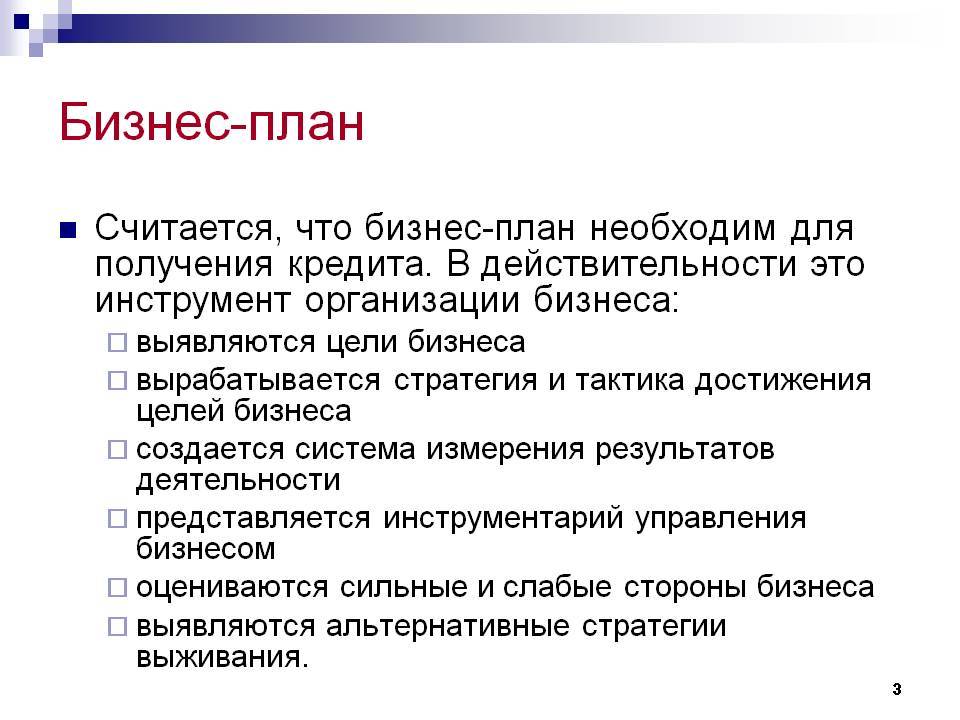

Хотите составить «безотказный» рабочий бизнес-план для получения кредита? Банк уже несколько раз вам отказал в выдаче необходимой суммы?

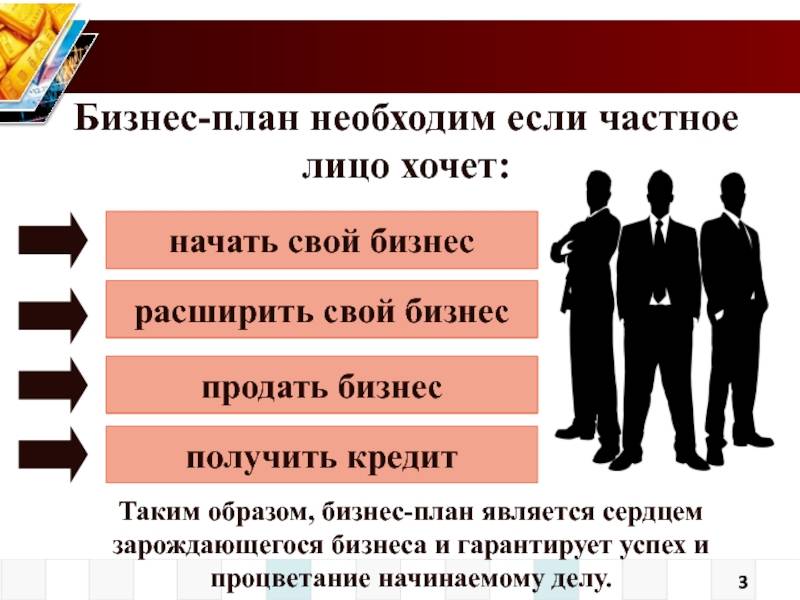

А зачем вам кредит?

Я не просто так выделил этот вопрос. Дело в том, что предприниматели часто выпрашивают у банков деньги на всякую ерунду. В результате, они в лучшем случае получают отказ в кредитовании, а в худшем – необходимую сумму. Почему «в худшем»? Да потому, что этот кредит, как правило, становится последним гвоздём в крышке гроба их бизнеса.

Знаете, за что я часто ругаю банки? Я их ругаю за то, что они дают кредиты на обречённые проекты, и я готов уважительно склонить голову перед теми банкирами, которые не кредитуют неудачников.

В то же время, бывают и действительно сложные ситуации, когда не удаётся получить кредит на осуществление выгодной сделки или для краткосрочной финансовой поддержки компании. Одной из причин такого отказа может быть неправильно составленный бизнес-план

Давайте разберёмся, на чём же следует сосредоточить внимание кредиторов

Условия для фермерских хозяйств

Федеральное законодательство пытается различными способами поддержать начинающих фермеров, по причине того, что земледелие и скотоводство стало не самой престижной профессией и количество фермерских хозяйств крайне мало.

Поддержка осуществляется как на местном, так и на государственном уровне. Осуществляется несколько программ финансирования.

Помимо всего прочего, законодательство старается сделать кредиты для фермеров максимально доступными посредством государственных дотаций. Последние будут являться гарантом выплат кредитных обязательств.

Оказать помощь начинающему фермеру государство имеет возможность посредством:

- грантов;

- субсидий;

- ссуд;

- разовых выплат;

- займов.

В случае если индивидуальный предприниматель желает переквалифицировать свою деятельность в фермерское хозяйство и получить федеральную помощь, он должен пройти ряд шагов:

- Передать специальной комиссии собранный пакет документов вместе с заявлением о желании заняться фермерским хозяйством.

- Зарегистрировать себя, как фермера.

- Регистрацию следует осуществить не позднее, чем 6 месяцев с момента подачи документов.

- Иметь соответствующее образование по профилю работы.

- Заявить в комиссию может только глава фермерского хозяйства.

- Быть гражданином России.

Получатель льготного кредита может участвовать только в одной государственной программе и иметь официальное трудоустройство и заработную плату.

В гаранте будет отказано, если ранее была оказана, например, финансовая помощь на ведение сельскохозяйственной деятельности.

Чтобы получить федеральную помощь, следует иметь определенный пакет документов:

- расчетное подтверждение заявляемой суммы;

- справка об отсутствии кредитов;

- справка об отсутствии прочих задолженностей;

- оформить кредитный договор с банком;

- платежные поручения, подтверждающие целевое использование средств.

Максимально возможная сумма государственной дотации, предоставляемой для ведения фермерского хозяйства, может составить 1,5 млн. рублей.

Выплачивается денежная помощь из местного бюджета.

Непосредственно сам кредит не может превысить 15 млн. рублей.

Количество выделяемых денег будет определять комиссия, которая проверит расчеты и составит заключение. В комиссию входят члены Министерства сельского хозяйства, непосредственно они могут компетентным образом проверить предоставленную документацию.

Что касается разовых выплат, то максимальный их предел 250 000 рублей.

Следует знать, что бюджет на осуществление помощи фермерским хозяйствам имеет границы, следовательно, выделять средства будут не всем желающим.

Что касается банков, то они требуют в обязательном порядке закладывать имущество. Например, земельный участок или технику. Иначе говоря, кредитование осуществляется под залог.

Кредит малому бизнесу с нуля от государства

Сегодня государство предоставляет бизнесменам, открывающим новое дело с нуля, три главных возможности получения ссуды, а также льготы на кредиты для малого бизнеса, разворачиваемого в приоритетных отраслях экономики (гранты).

Вариант 1. Микрофинансирование

Минэкономразвития РФ реализует госпрограмму поддержки малого предпринимательства, в соответствии с постановлением Правительства РФ №1605 от 30.01.2014 г. По этой госпрограмме бизнесмен может получить деньги на развитие своего бизнеса через Фонд поддержки СМП.

Отделения Фонда есть в каждом регионе, сам Фонд — некоммерческая организация. Успех в получении государственного микрозайма зависит главным образом от полноты представленного пакета документов.

Минэкономразвития РФ предоставляет микрозаймы на следующих условиях:

- Займ в размере от 50 до 1000 тыс. руб. (максимальная сумма определяется по каждому региону).

- Период возврата — 3-12 месяцев.

- Процентная ставка определяется по каждому региону, в среднем — около 10% годовых.

- Обеспечением по займу являются: банковская гарантия, поручительство, залог.

Вариант 2. Поручительство

Фонд поддержки СМП (от лица государства) выступает поручителем при оформлении займа предпринимателю в аккредитованных коммерческих банках. Каждый такой банк заключает с Фондом договор о сотрудничестве в рамках реализации госпрограммы поддержки СМП.

Чтобы бизнесмену получить кредит на открытие малого бизнеса в Сбербанке или ином, ему потребуется:

- Обратиться в местное отделение Фонда поддержки СМП, чтобы получить перечень банков-участников госпрограммы.

- Выбрать подходящий банк.

- Подать в этот банк пакет документов.

- Если банк одобрит поданную заявку, получить в Фонде поручительство для обеспечения ссуды.

Таблица. Предложения российских банков по кредитованию СМП в рамках госпрограммы по состоянию на 01.07.2016 г.

| Банк | Сумма займа, млн. руб. | Срок, лет | % |

| Сбербанк | До 7 | До 10 | 14,28-17 |

| ВТБ24 | До 150 | До 10 | От 12 |

| Россельхозбанк | До 100 | До 15 | От 9 |

| Раффайзенбанк | До 135 | До 10 | От 14 |

| Уралсиб | До 170 | До 10 | От 13,3 |

Вариант 3. Безвозвратная ссуда от государства

Самый привлекательный для любого бизнесмена вариант — субсидия, поскольку эти деньги возвращать не нужно.

Реализуется программа через Федеральную службу по труду и занятости. Получить госсубсидию можно следующим путем:

- Зарегистрироваться в местном Центре занятости в качестве безработного. Заполнить анкету, где указать, что требуется помощь Центра в организации собственного дела.

- Пройти психологический тест в Центре.

- Подписать договор с Государственной службой занятости.

- В соответствии с выданным Центром направлением пройти обучение предпринимательским основам.

- Сформулировать бизнес-план и подать его в Центр.

- Зарегистрировать на свое имя предприятие или ИП.

- Получить госсубсидию на бизнес в банке.

Данная субсидия может быть потрачена на цели, озвученные в бизнес-плане. Если будет установлено, что деньги потрачены на другие цели, придется вернуть субсидию в полном объеме. За каждый потраченный рубль потребуется отчитаться чеками, накладными, квитанциями.

Если новое дело связано с сельским хозяйством, воплощением новейшей разработки науки или техники, то можно получить грант — целевое государственное финансирование малого бизнеса. В аккредитованных банках, в частности, выдаются кредиты фермерам, разворачивающим свое дело с нуля.

Бизнес-план сельхозпредприятия

Бизнес-план для сельхозпредприятия мало чем отличается от бизнес-планов для других отраслей экономики. Он представляет собой описание и анализ необходимого финансирования для получения определенных объемов производства. Бизнес-план на получение кредита для сельхозпредприятия должен состоять примерно из следующих пунктов:

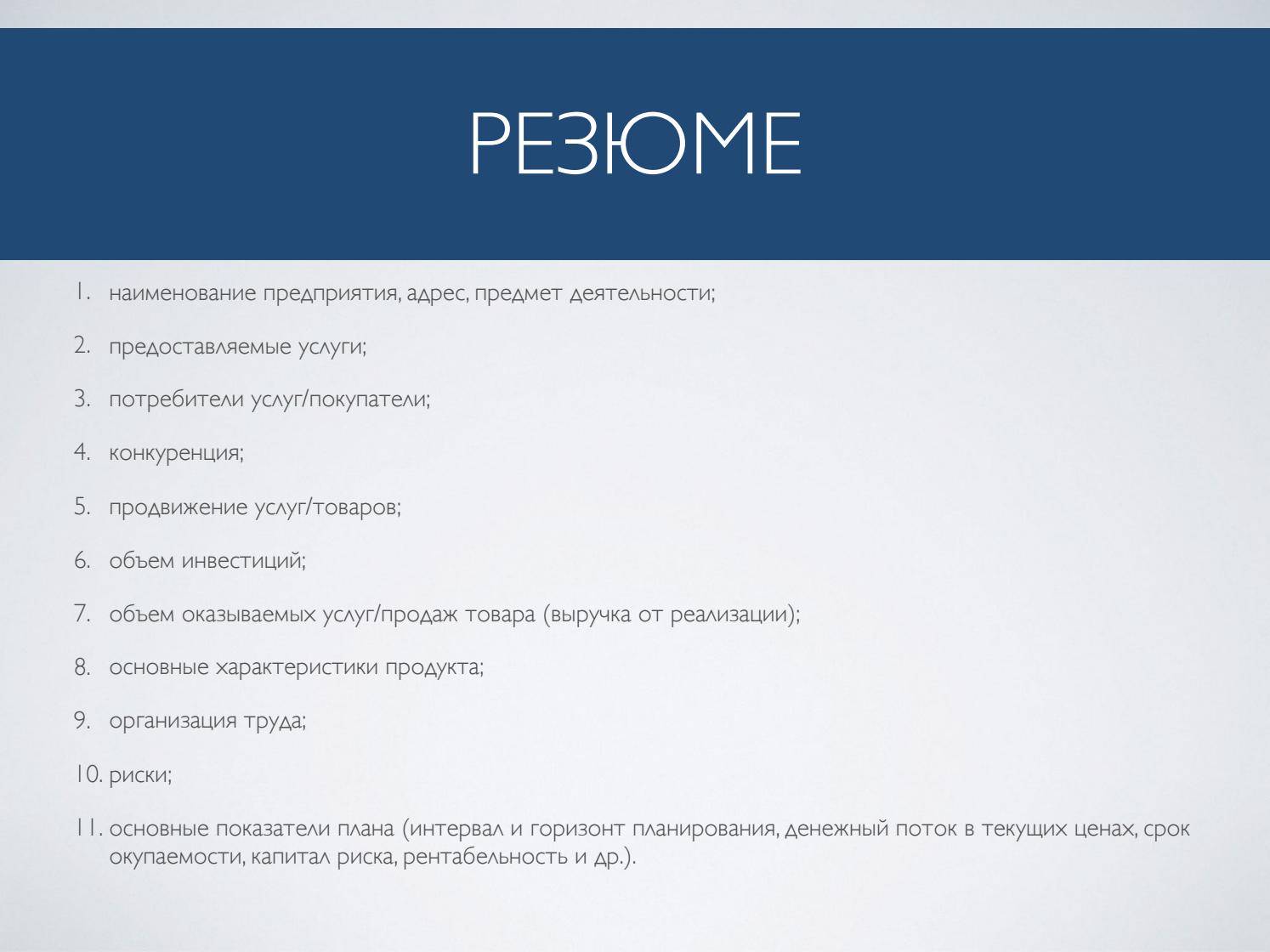

1. Резюме. Основная информация о фирме и проекте, а также его сравнение с аналогичными проектами или аргументация в пользу уникальности проекта.

2. Общая характеристика сельхозпредприятия. История хозяйства, информация о собственном и арендуемом имуществе, средствах, угодьях и т.д.

3. Оценка сельскохозяйственных товаров и услуг. Предоставления информации об объемах и ассортименте производимой продукции и ее востребованности.

4. Главные показатели финансово-хозяйственной деятельности. Планирование перспектив развития производственной программы.

5. Стратегия финансирования, экономическая отдача и период окупаемости. Т.е. анализ необходимых финансовых вложений, как со стороны предприятия, так и со стороны кредиторов. Планирование получаемой прибыли, и, как следствие, периода окупаемости предприятия.

6. Оценка рисков, управление ими

Кредиторы уделяют повышенной внимание именно оценке рисков, поэтому именно поэтому целесообразно указать все виды рисков, а также способы их устранения

В бизнес-плане должны быть учтены и прописаны все возможные риски, которых в данном секторе экономики больше, чем в других, так как огромное влияние на результаты сельскохозяйственной деятельности оказывают природные условия, на которые человек не имеет влияния.

Как составить бизнес-план для получения кредита в банке

Чтобы получить кредит в банке, бизнес-план составляется так, чтобы банк видел перспективу развития проекта и, естественно, полное погашение выданного кредита в срок. В первую очередь, бизнес-план должен быть грамотно составлен с финансовой точки зрения: банку интересны моменты касательно залога, поручителей, долговых обязательств, скорости товарооборота и рост прибыли.

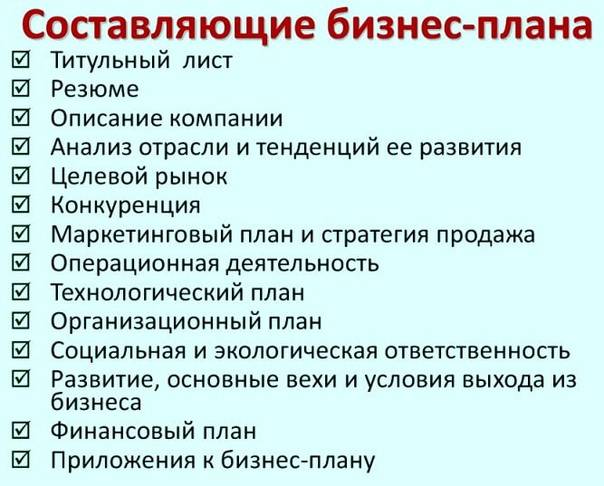

Состав бизнес-плана

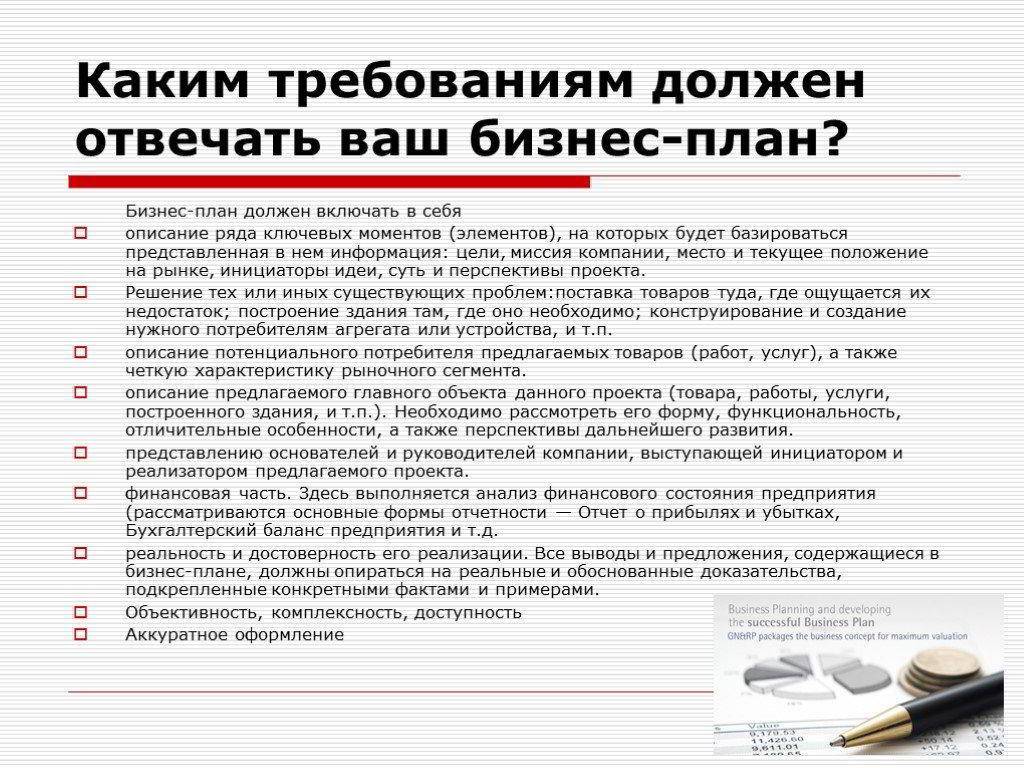

Бизнес-план должен включать в себя следующие разделы:

- краткое содержание (резюме). Оно отражает достоинства проекта, его рентабельность, методы проникновения на рынок или расширение внутри него (если нужна банковская ссуда на развитие бизнеса). Этот раздел идет первым, но должен быть написан последним, чтобы кратко изложить основные мысли всех предыдущих разделов;

- характеристика отрасли. Здесь представлена концепция бизнеса: информация о компании, её продуктах или услугах (структура, ёмкость рынка сбыта, тенденции роста, конкуренция и т.д.). Информация должна быть максимально конкретной;

- исследования и анализ рынка. Данный раздел лучше составлять в первую очередь, поскольку от его показателей зависит перспектива развития фирмы и стимул составления бизнес-плана. Анализ рынка включает в себя данные о потребителях продукции или услуг компании (как активных, так и потенциальных) и о том, что «продавец» может предложить «покупателю»;

- экономика предприятия. Планирование стратегии развития производства не обходится без экономических показателей предприятия. Раздел содержит данные о расчётной валовой прибыли, налогах, видах затрат и путей их снижения;

- план маркетинга. Он предполагает методы компании по достижению необходимого уровня продаж. Постарайтесь внедрить в общую структуру рынка отличительные особенности (а лучше преимущества) вашего продукта, которые позволят обойти конкурентов. Желательно сравнить свою деятельность с конкурентами, чтобы наглядно продемонстрировать продвижение вашего продукта или услуг относительно других;

- техническая доработка. План технической доработки продукта показывает, как при привлечении финансовых средств компания доработает продукт, улучшив его эффективность благодаря качеству, дизайну и т.д. Если у вас несколько продуктов, распишите методы доработки для каждого из них;

- план производства. Здесь отражены требуемые производственные мощности, помещения, управление снабжением и складированием. Также указываются положительные и отрицательные стороны производства в зависимости от сезона и пиковой нагрузки. Данный раздел составляется так, чтобы в итоге было понятно, в какую сторону компания собирается расширяться;

- управленческая команда. Описывается структура управления и распределение должностей, прав и обязанностей между основными членами управленческой команды. Не лишним будет указать возможных сотрудников «со стороны» (если их нет в штате): аудиторов, рекламщиков, юристов;

- начало работы предприятия. Здесь чётко расписывается старт работы компании от подготовки документов до получения первой прибыли;

- оценка риска. Это один из ключевых разделов, рассматриваемых банками при обдумывании решения о выдаче кредита на бизнес. Вы должны указать оценку риска: траты всей наличности до получения заказа на продукт или услугу, собственного снижения цен вследствие действий конкурентов, непредвиденных расходов, срыва графика работы и поставки товаров от поставщиков и др. В общем, проанализируйте все возможные риски (даже самые незначительные);

- финансовый план. Основные моменты при составлении финансового плана — стоимость реализованной продукции (а также ее себестоимость), валовая прибыль и чистый доход с убытками. Если будет складываться перспективная картина, учитывая всевозможные риски, банк, скорее всего, даст вам кредит на реализацию или расширение бизнеса. Совет: не завышайте сумму кредита, чтобы компенсировать лишние траты, берите ровно столько, сколько вам нужно. Отразите реализацию заёмных средств в финансовом плане, чтобы банк видел, на что идут его деньги;

- приложения. В приложения включается любая информация, не вошедшая в остальные разделы бизнес-алана.

Если банк увидит в бизнес-плане хороший потенциал и возможность быстрого погашения кредита, он может сам предложить доработать его. Поэтому составляйте план со всей ответственностью, как перед кредитором, так и перед самим собой.

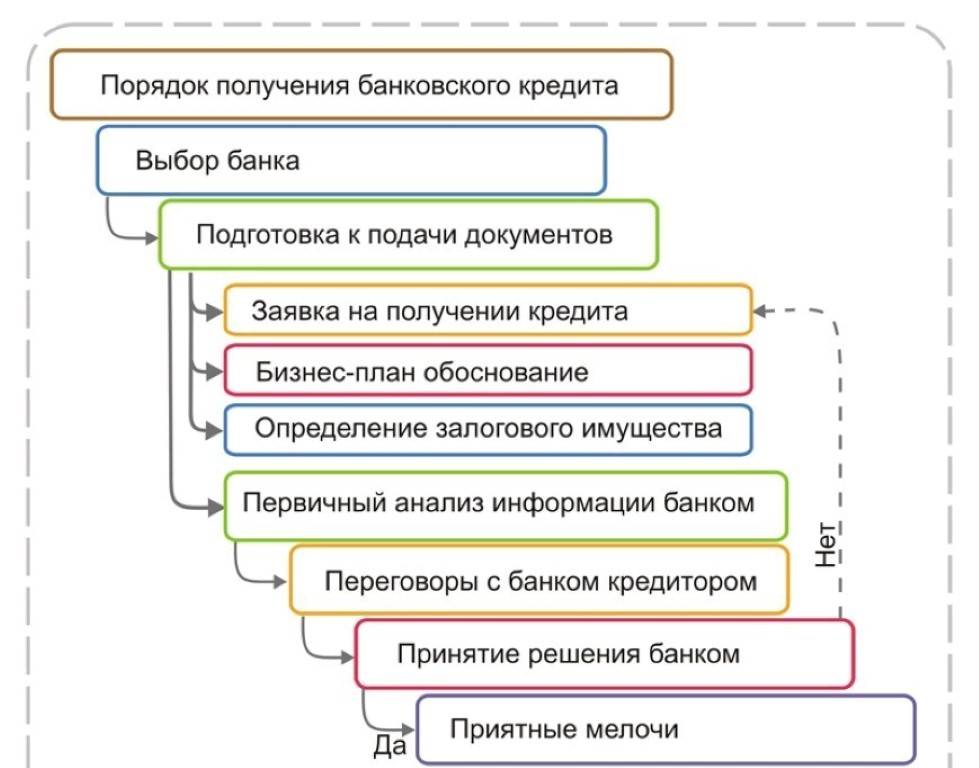

Как получить кредит под бизнес-план

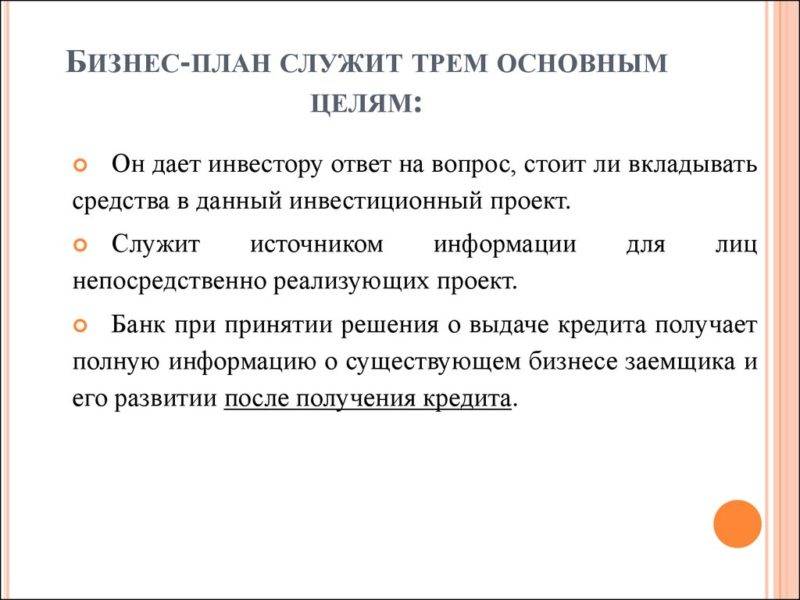

Итак, мы ответили на вопрос, зачем банку нужен бизнес-план, это своего рода гарантия возврата заемных средств. В том случае, если документ составлен правильно, в нем произведены точные расчеты, то можно уже рассчитывать на положительное решение. Однако, бизнес-плана для банковской организации будет недостаточно, в первую очередь, если речь идет о крупных суммах, то наверняка потребуется дополнительное обеспечение в виде залога имущества юридических лиц. Для предпринимателей банк проверяет кредитную историю, поэтому от нее также будет зависеть успех данного мероприятия.

Какие именно банки дают кредит, мы разберем чуть позже. Для начала следует описать, что потребуется предоставить в банк для оформления займа, это:

- личные документы учредителя;

- выписка из Единого государственного реестра юридических лиц или индивидуальных предпринимателей;

- свидетельство о государственной регистрации;

- документы, подтверждающие доход;

- документ, подтверждающий наличие собственного капитала;

- документы на предмет залога.

После того как бизнес-план подготовлен, документы собраны, придется определиться с кредитной организацией. Кредит на развитие бизнеса представляет практически каждый банк, поэтому рассмотрим всего лишь несколько примеров.

| Банк | Программа | Ставка в год | Максимальная сумма в рублях | Срок, лет |

| Сбербанк | Бизнес-старт | 11,8% | До 200 млн рублей | 10 |

| Росбанк | Инвестиционный кредит | 11,8% | До 100 млн рублей | 7 |

| АК Барс | Развитие | 10% | До 150 млн рублей | 8 |

| Запсибкомбанк | Программа 6,5 | 9,6% | 1 млрд рублей | 3 |

Кстати, нельзя не сказать о том, что в каждом банке есть ряд требований к заемщику, и среди них – это положительный опыт предпринимательской деятельности, то есть прежде, чем брать займ в банке следует приобрести какой-либо опыт и получить первый доход, чтобы кредитор смог убедиться в целесообразности собственных инвестиций. А это говорит о том, что на начальном этапе получить кредит по данным программам будет невозможно.

Моменты, на которые следует обратить внимание

При составлении кредитного плана важно обратить внимание на 2 момента:

- выбор системы налогообложения;

- необходимость получения дополнительных разрешений для запуска предприятия.

Схема налогообложения

Важно определиться с одной из трех схем налогообложения и описать выбранный метод в кредитном бизнес-плане. В России действуют три системы налогообложения:

В России действуют три системы налогообложения:

- общий режим;

- упрощенная схема;

- единый налог на временный доход.

Необходимость получения разрешений и лицензий

В бизнес-плане нужно указать, когда для реализации бизнес-идеи необходимы:

- лицензия;

- разрешение от компетентных органов.

Это могут быть такие виды соглашений:

- с коммунальными службами – на слив воды при организации автомойки;

- с СЭС на открытие точки общепита;

- лицензия на осуществление грузовых перевозок.

Бизнес-план для центра занятости

В случаях, когда кредитором выступает не банковское учреждение, а Центр занятости, понадобится выполнение таких условий:

- регистрация только как частный предприниматель;

- расчет стартовых вложений не должен превышать 58 800 рублей;

- расходы в бизнес-плане нужно составлять с учетом пошлины при регистрации и прочих мелких затрат;

- поставщики должны находиться максимально близко к компании;

- рабочий процесс должен быть детально описан.

Центр занятости выдает безвозмездную помощь, если малый бизнес организован в следующих отраслях:

- сельское хозяйство;

- внедрение новых технологий;

- оказание услуг.

Заказать на стороне

Есть компании, которые специализируются на финансовом консалтинге. Обычно они занимаются и построением бизнес-планов.

Плюс — это профессионалы своего дела. Вы получите грамотный и красивый бизнес план со всеми расчетами, анализом рынка, отрасли и так далее. Такой бизнес план наверняка понравится банку.

Минус — высокая стоимость. Бизнес-план под крупный проект может стоить от 100 000 до 300 000 рублей.

При этом даже привлечение сторонних специалистов не освободит вас от работы над бизнес-планом. Вам все равно придется давать им всю информацию: о продукте, о технологиях, о желаемой сумме кредита, о поставщиках и покупателях, так как только вы знаете все особенности своего бизнеса.

Как составить бизнес-план

Есть несколько правил, которые стоит соблюдать при составлении бизнес-плана

Они помогут привлечь внимание инвестора и построить устойчивую компанию, которая будет приносить прибыль

План должен быть коротким и информативным. Ни один инвестор не станет читать план на сто страниц. Если у проекта сложная структура, требуется крупное финансирование и план необходимо снабдить сопроводительной документацией, ее стоит включить в приложение, к которому можно обратиться по желанию инвестора.

План должен быть понятным. Нужно осознавать, к какому инвестору вы идете. Люди, которые вкладывают деньги в исследования, не всегда разбираются в научной терминологии. Также и инвесторы, которые помогают молодежным стартапам, могут не понимать сленг и интересы нового поколения. План должен быть написан простым языком, который наглядно объясняет что, как и почему.

Элементы плана стоит тестировать. Прежде чем идти к инвестору, проверьте свою идею на практике. Опросите потенциальную аудиторию и узнайте ее мнение о продукте, протестируйте различные элементы бизнеса, попросите экспертов проверить ваши данные и гипотезы. Чем лучше проработан план на начальном этапе, тем выше его жизнеспособность.

Нужно определить цели и задачи. Предположим, что у вас есть идея создать свой магазин украшений. Определитесь, какой будет ваша цель на ближайшие 3-5 лет. Один магазин в торговом центре, сеть магазинов, онлайн-магазин или выход на рынок СНГ. Конкретизация целей поможет показать инвестору, на какую прибыль он может рассчитывать, а компании — увидеть свои возможные перспективы и выстраивать к ним пошаговые ходы.

Плана не стоит бояться. Написание бизнес-плана может казаться большой и сложной работой, которая доступна только профессионалам. Для начала рекомендуем представить свою идею в голове и кратко расписать ее на бумаге. Затем стоит обратиться к каждой маленькой цели и продумывать, как ее можно достичь. Пошаговый подход к составлению плана сделает работу проще. Помните, что вы не первый человек, который садится за план без необходимого опыта.

Экономика инноваций

Что такое стартап и как развить его в успешный бизнес

Какие ошибки допускают при составлении бизнес-плана

Елена Малькова, бизнес-тренер, консультант по организационному развитию в компании Malkova, выделяет две ключевые ошибки, которые могут испортить весь план.

Пропуск нулевого шага при подготовке бизнес-плана

Речь идет о работе с задачами, интересами и предпочтениями инвестора. Руководители компаний и предприниматели сегодня хорошо ориентируются в вопросах управления и развития бизнеса. Однако, несмотря на багаж знаний и опыта, часто спотыкаются на вопросе: «Зачем мы готовим бизнес-план?»

Бизнес-план — это инструмент для работы с инвестиционными проектами. Он отвечает на вопрос, каким образом предприниматель сможет заработать деньги и избежать критических финансовых угроз

Важно поставить себя на место инвестора и изучить его интересы. С этой точки зрения не так важно, кто выступает инвестором — банк, венчурный фонд, бизнес-агент или круг родственников

У каждой группы инвесторов своя картина мира, в которой есть ключ к позитивному решению

Информация не всегда доступна в полном объеме, но нужно обращать внимание на любые сигналы, связанные с задачами и интересами инвесторов. Так предприниматель сможет понять, что можно сделать, как оформить и преподнести информацию, чтобы инвестор смог оценить потенциал проекта, риски и принять решение

Произвольная организация работы с бизнес-планом

Предположим, что предпринимателю нужно обосновать перед инвесторами строительство нового цеха. Времени всегда не хватает, предприниматель чувствует, что находится на растущем рынке, и старается быстрее ухватить удачу за хвост. Он примерно прикидывает организацию работы в новой части производства, на скорую руку подтягивает строительный проект (часто довольно сырой), поручает финансисту сделать расчеты. В этой ситуации есть идея бизнес-проекта, но сам план создается «на коленке». Он годится в случае, если инвесторы так же хорошо чувствуют рынок и у них есть доверие и позитивный опыт работы с предприятием.

В других случаях, например, при выводе на рынок нового продукта, нужна последовательность в организации работы с бизнес-планом: исследование внешней среды, выделение рыночных трендов, фиксация идеи, поиск потенциальной бизнес-модели и т.д. Затем — определение круга потенциальных инвесторов, изучение их интересов и проработка позиции бизнес-плана.

Экономика инноваций

Как стать венчурным инвестором: пять шагов для начинающих

Особенности кредитования под бизнес-план

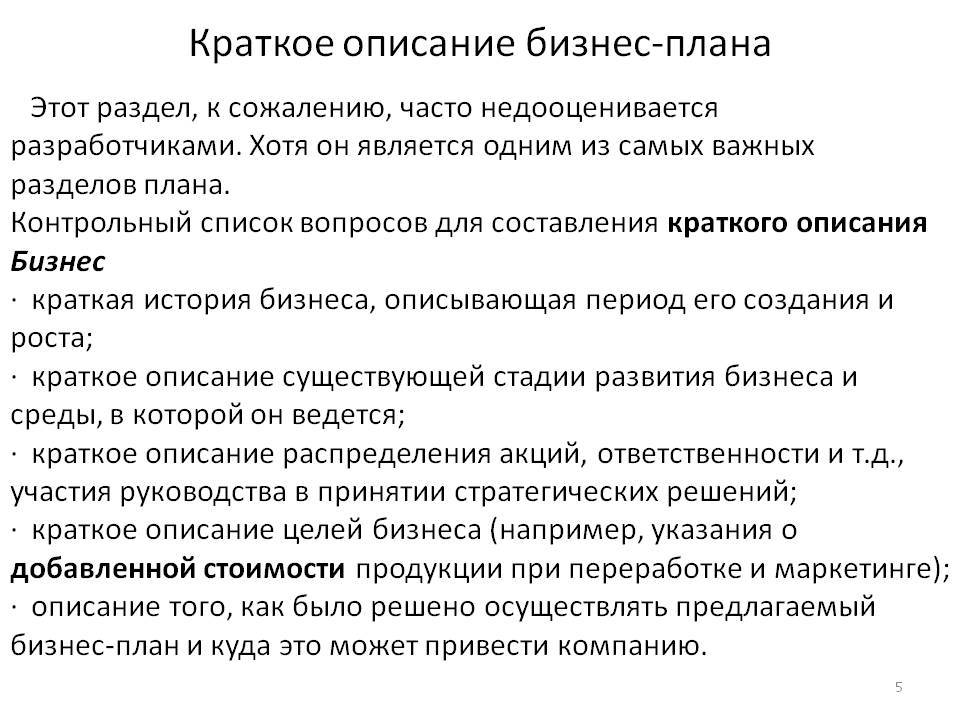

Каждый банк самостоятельно устанавливает требования к бизнес-плану, который обязан предоставить потенциальный заемщик. Тем не менее, некоторые общие особенности этого документа выделить все-таки можно. Во-первых, нередко бизнес-план является практически единственным вариантом получения средств при открытии нового предприятия или создании бизнеса. Это вполне естественно, так как в подобной ситуации отсутствует не только кредитная история, но и какое-либо серьезное имущество, обороты по счету и другие подобные параметры, нередко являющиеся основанием для выдачи кредита.

Второй важной особенностью бизнес-плана является общая и характерная для всех подобных документов структура, которая подразумевает наличие 4-х практически обязательных разделов, включая производственный, организационный, финансовый и маркетинговый. Конечно же, в некоторых случаях какая-либо из перечисленных частей может отсутствовать, но подобные ситуации встречаются крайне редко

Какие документы нужны для кредита на бизнес с нуля?

Обычно в пакет документов для оформления займа для старта малого бизнеса входят:

Обычно в пакет документов для оформления займа для старта малого бизнеса входят:

- Грамотный бизнес-план для получения кредита. Этот документ должен полностью раскрывать для банка специфику работы будущего бизнеса и предполагаемые направления его развития. Согласно бизнес-плану, кредиторы анализируют степень риска такой сделки и рентабельность проекта.

- Сумма полученных доходов по 2-НДФЛ. Эту справку обязана предоставить плательщику налоговая служба, по первому его требованию. Если по каким-то причинам клиент не в состоянии предоставить такой вариант, он вправе подтвердить суммы своей прибыли любым официальным документом.

- Документы об открытии бизнеса. В качестве подтверждающих бумаг, потенциальный заемщик предоставляет копии свидетельства о начале предпринимательства, госрегистрации плательщика налогов (кредитуемый обязан быть резидентом РФ), справки о регистрации в налоговой службе по месту деятельности.

- Преимуществом клиента при подаче заявки на кредитование малого бизнеса будет предоставление залога. Залогом может выступить любое имущество, имеющее ценность в глазах банковской организации.

Кредитуемому стоит помнить, что он не сможет никаким образом оперировать залоговым имуществом до окончания срока погашения займа.

Однако игра стоит свеч: наличие личного имущества может снизить процентную ставку выбранной программы кредитования.

Чтобы подтвердить собственничество, заемщику нужно будет предоставить кредитору соответствующий документ.

Также, перед подачей заявки на кредит для открытия бизнеса, необходимо погасить все наличествующие задолженности по другим займам.

Структура документа

Бизнес-план, который может удовлетворять запросам не только самого владельца будущего бизнеса, но также и Сбербанка, равно как и прочих других банков, должен содержать четкую и выверенную структуру. Для тех, кому трудно самостоятельно заняться составлением подобной документации или у кого мало опыта в этом, существуют уже чуть ли не целые институты.

Это специальные проектные организации и фирмы, куда всегда можно обратиться с заявкой по составлению бизнес-плана. Любой образец бизнес-плана для получения кредита можно посмотреть на сайте таких проектных организаций.

В целом такой документ должен состоять из следующих ключевых моментов:

- Резюме или Обзорный пункт плана, в котором отражается:

- цель;

- описание проекта (кратко);

- объемы инвестиций, что будут привлекаться к осуществлению;

- изложение привлекательных моментов бизнеса (кратко);

- сроки, порядок возврата долгов по займу;

- обзор финансовых показателей эффективности проекта;

- даты и номера сертификатов, лицензий, патентов;

- прочие юридические либо экономические гарантии, которые смогут подтвердить легальность, законность и надежность плана.

- Описание предприятия или компании, которое включает в данном пункте следующую информацию:

- виды деятельности – услуги, производство, торговля;

- на какой стадии развития находится бизнес;

- цели компании, организационно-правовая форма;

- что предлагается клиентам от предприятия;

- технические и экономические показатели за последние 5 лет;

- перспективы;

- конкурентоспособность.

- Продукция или Услуги. Данный раздел содержит следующие сведения:

- физическое описание;

- возможности использования продукции либо услуг;

- привлекательность;

- выход на рынок (с указанием степени готовности);

- перечень экспертных оценщиков;

- список потребителей, на которых ориентирована цель предприятия.

- Маркетинг или стратегия по маркетингу и анализу рынка. Для анализа и маркетинга должны быть использованы следующие подпункты:

- рыночный спрос и емкость;

- определение сегмента рынка;

- конкуренция и иные факторы влияния на сбыт продукции, услуг;

- прогнозы продажных объемов;

- маркетинговая стратегия – реклама, IT-технологии, стимуляции, ценообразование,

- продвижение товара и прочее;

- ресурсные стратегии – разработка новых товаров, услуг и их способов реализации;

- перспективные разработки.

- Производственный план заключается в следующих позициях:

- общие положения – подход к производству основной продукции, его организации;

- план обновления изготавливаемой продукции;

- план реализации;

- план развития производственного процесса.

- График работ должен включать в себя управленческие и организационные моменты по компании.

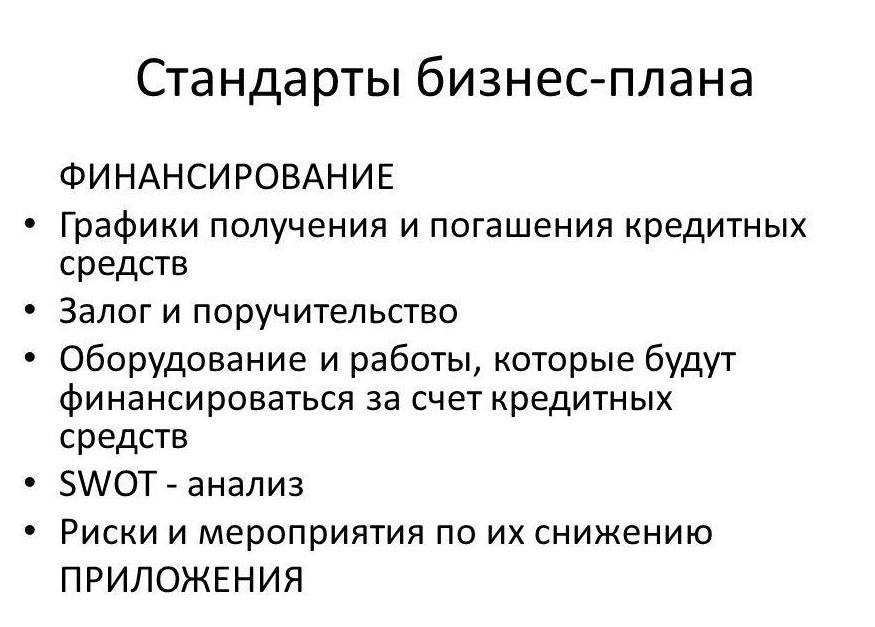

- Финансовый план всегда согласовывается с предыдущими пунктами данного документа и должен содержать прогнозы, расчеты, баланс финансовых средств, проведение денежных операций и обращение ценных бумаг.

- Оценивание рисков по фирме.

- Приложения, в которые могут входить биографии персонала должного и управленческого состава, результаты маркетинговых исследований, аудиторские заключения, образцы продукции, чертежи и схематические планы площадок для производственных цехов или оказания тех или иных услуг и другие дополнительные документы.

Моменты, на которые следует обратить внимание

При составлении кредитного плана важно обратить внимание на 2 момента:

- выбор системы налогообложения;

- необходимость получения дополнительных разрешений для запуска предприятия.

Схема налогообложения

Важно определиться с одной из трех схем налогообложения и описать выбранный метод в кредитном бизнес-плане. В России действуют три системы налогообложения:. В России действуют три системы налогообложения:

В России действуют три системы налогообложения:

- общий режим;

- упрощенная схема;

- единый налог на временный доход.

Необходимость получения разрешений и лицензий

В бизнес-плане нужно указать, когда для реализации бизнес-идеи необходимы:

- лицензия;

- разрешение от компетентных органов.

Это могут быть такие виды соглашений:

- с коммунальными службами — на слив воды при организации автомойки;

- с СЭС на открытие точки общепита;

- лицензия на осуществление грузовых перевозок.

Бизнес-план для центра занятости

В случаях, когда кредитором выступает не банковское учреждение, а Центр занятости, понадобится выполнение таких условий:

- регистрация только как частный предприниматель;

- расчет стартовых вложений не должен превышать 58 800 рублей;

- расходы в бизнес-плане нужно составлять с учетом пошлины при регистрации и прочих мелких затрат;

- поставщики должны находиться максимально близко к компании;

- рабочий процесс должен быть детально описан.

Центр занятости выдает безвозмездную помощь, если малый бизнес организован в следующих отраслях:

- сельское хозяйство;

- внедрение новых технологий;

- оказание услуг.

Советы экспертов

Севостьянова Е., начальник управления банка «Левобережный» отмечает, что бизнес-план – индивидуальный документ для каждого бизнеса и зачастую для определения рентабельности проекта используются типовые внутрибанковские формы оценки. Несоответствие бизнес-плана им может спровоцировать отказ по кредитной заявке.

Суконцева Н., начальник Управления малого бизнеса ОАО Новосибирский Муниципальный банк на основании опыта кредитования действующих организаций советует не преувеличивать планируемые доходы компании. Гораздо лучше описать их объективно и предусмотреть план действий на случай снижения прибыли.

Правильно оформленный бизнес-план – один из основных документов, на который опирается банк при принятии решения о кредитовании нового проекта или бизнеса. Кредитор заинтересован в выдаче ссуды компании, которая сможет долго и продуктивно работать на рынке, обслуживаясь в банке-кредиторе. Если же бизнес-план предоставляется по желанию заемщика, снижение рисков банка обязательно положительно скажется на уровне процентной ставки по кредиту.

Видео — на что следует обращать внимание при подготовке бизнес-плана, который будет предоставляться в банк:

Что такое бизнес-план

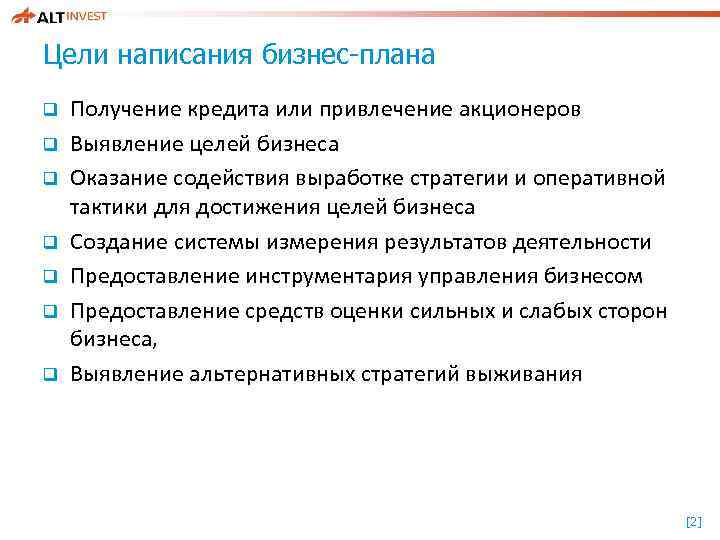

Бизнес-план — это документ, который содержит подробное описание будущего бизнеса с расчётами и перспективами на несколько лет. В плане расписывают всё: выручку, себестоимость товаров и услуг, прибыль, налоговую нагрузку, ситуацию на рынке сырья и сбыта и т. д.

В бизнес-план добавляют много таблиц с расчётами, графики платежей, статистические диаграммы. Для этого используют Excel, но есть и специальное ПО, например, «Альт-Инвест».

Бизнес-план обычно требуется для крупных кредитов — от 100 млн рублей. При меньшей сумме займа банк может запросить технико-экономическое обоснование (ТЭО).

ТЭО представляет собой ряд таблиц, показывающих эффективность проекта, с описанием. Бизнес-план — большой документ, состоящий примерно из 250 страниц. Он включает не только таблицы, но и текст — описание рынка сбыта, маркетинговой стратегии, особенностей продукции, технологий.

Как получить кредит под бизнес-план

При этом требуется доказать финансовой организации не только платежеспособность и устойчивое финансовое положение заемщика, но и его возможности по эффективному и выгодному расходованию полученных по кредиту средств.

Важно понимать, что любой кредитный бизнес-план всегда проверяется либо банковскими сотрудниками, либо нанятыми наемными специалистами, если речь идет о каких-либо узко специализированных вопросах и нюансах. ИП или юридическому лицу

В большинстве случаев бизнес-план оформляется для получения кредита организацией или индивидуальным предпринимателем. Особенно часто этот вариант обоснования необходимости заемных средств используется при создании нового бизнеса, планировании модернизации имеющегося оборудования или расширения производства и других подобных мероприятий, связанных, с одной стороны, с серьезными расходами, а с другой – с возможностями для еще более успешной и эффективной предпринимательской деятельности

ИП или юридическому лицу. В большинстве случаев бизнес-план оформляется для получения кредита организацией или индивидуальным предпринимателем. Особенно часто этот вариант обоснования необходимости заемных средств используется при создании нового бизнеса, планировании модернизации имеющегося оборудования или расширения производства и других подобных мероприятий, связанных, с одной стороны, с серьезными расходами, а с другой – с возможностями для еще более успешной и эффективной предпринимательской деятельности.

Физическому лицу. Какой-либо заметной практики по составлению бизнес-планов для физических лиц сегодня не существует. Это связано с тем, что для осуществления практически любой серьезной и законной предпринимательской деятельностью необходимо либо регистрировать юридическое лицо, либо заниматься бизнесом в статусе индивидуального предпринимателя.

Однако, существует всего несколько видов деятельности, которая вполне эффективно может осуществляться физлицами, например, фермерство, ведение подсобного хозяйства или пчеловодство. В этом случае составление грамотного бизнес-плана может стать серьезным аргументом для банка в пользу выдачи конкретному физическому лицу кредита.