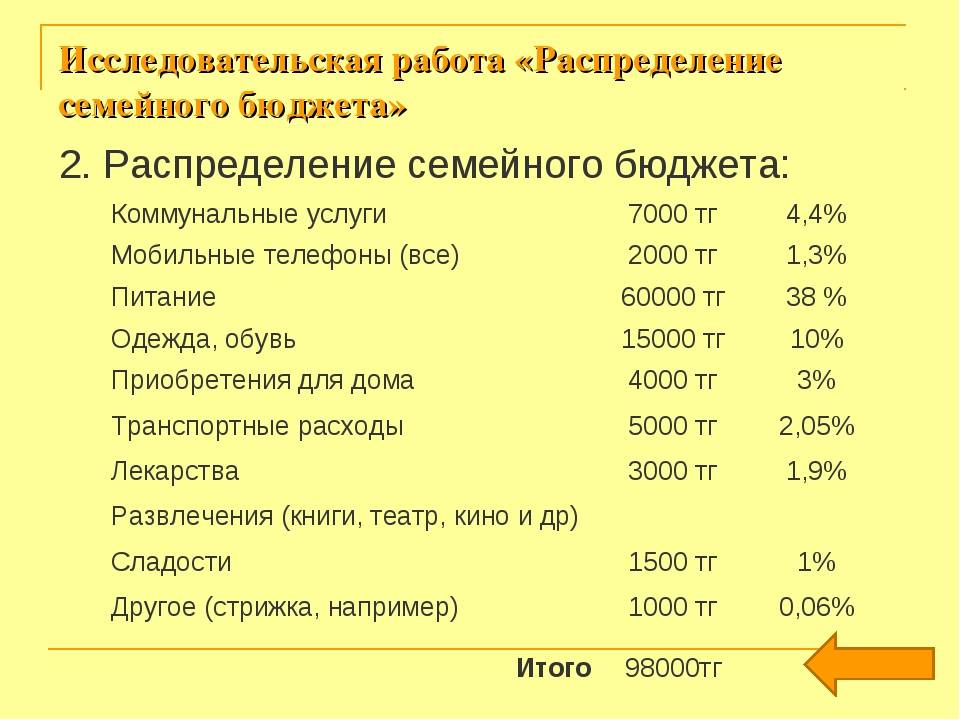

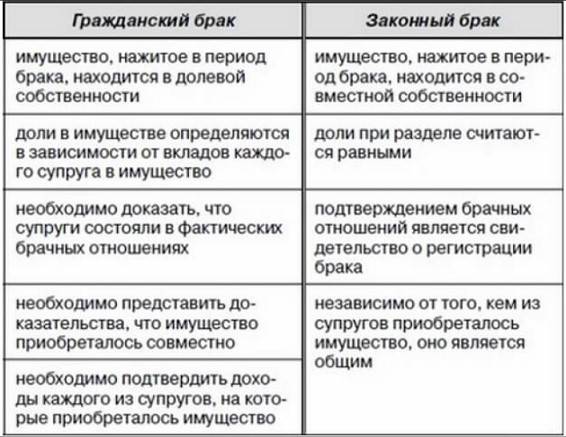

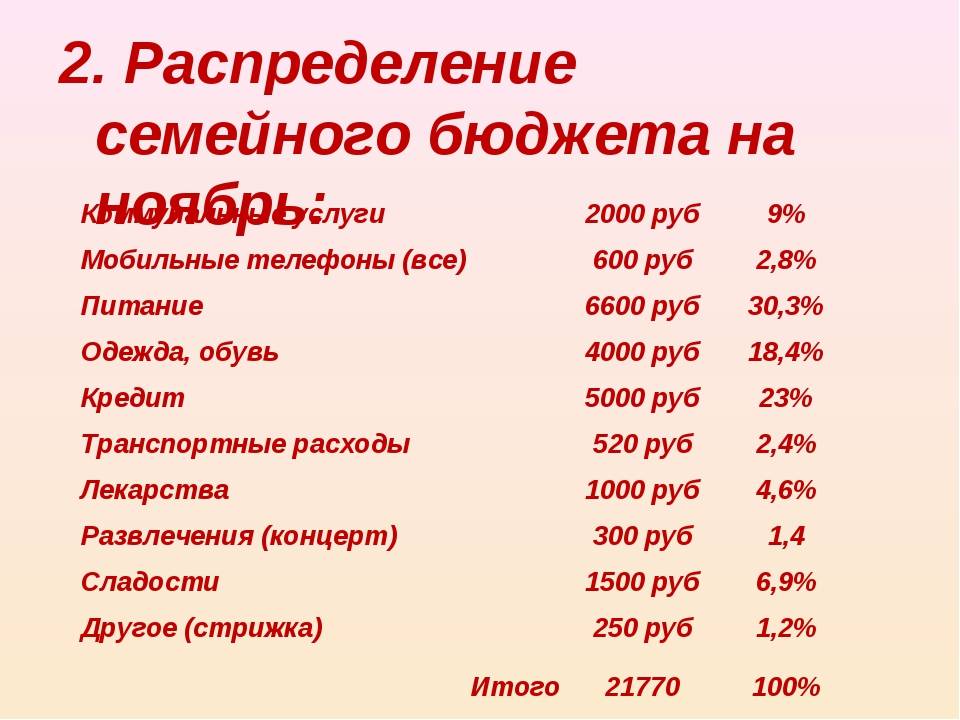

Как распределяется бюджет в зависимости от вида брака

В принципе каждый гражданский брак начинается с краткосрочного или пробного. И каждая пара сама определяет, когда он перейдет на следующую стадию, и какие перемены в финансовом обеспечении повлечет за собой.

Раздельный бюджет

Идеальный вариант для пары, где оба зарабатывают неплохо и примерно одинаково. Каждый обеспечивает свои нужды сам. Что общее – аренда квартиры, например, или отпуск. Тут все напополам. Конфликты при раздельном бюджете по поводу финансов сведены к минимуму, так как спорить просто не о чем. Но этот вариант не подходит в том случае, если он олигарх, а она – студентка третьего курса пединститута.

Один из партнеров не должен сидеть на гречке и капусте, чтобы покрыть свою часть арендной платы и коммуналки, тогда как другой не глядя, сорит деньгами в ресторанах и брендовых бутиках. Опять же, если кто-то из партнеров склонен к расточительству, необоснованным тратам, конфликтов тоже не избежать. Ведь когда придет время платить по общим счетам, у одного может оказаться недостаточно средств, и тогда второму придется компенсировать недостаток из своего кармана.

Подсознательно женщина все равно ждет заботы и опеки от мужчины. Потому нужно хорошо подумать несколько раз, действительно ли раздельный бюджет в гражданском браке то, что устроит обоих даже спустя год, два и десять лет.

Загрузка …

Совместный бюджет

Наиболее распространенный вариант в РФ. Суть крайне проста: все заработанное складывается в общий котел, оттуда берутся деньги на продукты, проезд, покупку одежды и других вещей. Крупные приобретения оговариваются заранее, обычно какая-то часть из общего бюджета откладывается и копится на отпуск, недвижимость, обучение детей и так далее.

Вариант хорош во многих отношениях, главный плюс – доходы и расходы каждого в семье налицо. Но эта прозрачность бюджета одновременно является и недостатком, так как провоцирует формирование так называемых «заначек». А они появляются и у него, и у нее в 90% случаев, можно не сомневаться! Получается, что честность провоцирует обман, а любая ложь в браке не на пользу.

И речь идет о гражданском браке, то есть, 87% мужчин, о чем говорилось выше, считают себя свободными от каких-либо обязательств, и не понимают, почему теперь его подруга делит зарплату на кучки разного размера, приговаривая: «Вот это откладываем на отпуск, это на кредит, это на те туфли, которые я тебе показывала, а вот это на неделю на продукты». Кучка «Это на расходы тебе лично, милый» или отсутствует, или ничтожно мала.

Ситуация бывает и обратной, когда управление финансами гражданской семьи берет на себя мужчина. И тогда женщина какое-то время молча наблюдает, как уходит в никуда ее зарплата, которая и так в 3 раза меньше зарплаты мужа. А желанные духи так и остаются мечтой, и абонемент в фитнес-центр все так же недоступен, да и вообще, почему все время надо покупать мясо, мясо и пиво, когда хочется шампанское и авокадо?

Вариант № 2. Расчет раздельного семейного бюджета

Схематически это выглядит так:

- супруги определяют, какую часть личного бюджета (в процентах) они будут тратить на оплату общих нужд семьи;

- формируется категория трат, за которую ежемесячно будет отвечать муж;

- формируется категория трат, за которую ежемесячно будет отвечать жена;

- выделенные деньги уходят на целевые нужды;

- каждый супруг в течение месяца следить за выполнением своей части семейного бюджета;

- свободными деньгами муж и жена распоряжаются по своему усмотрению;

- в последний день месяца формируется отчетный баланс.

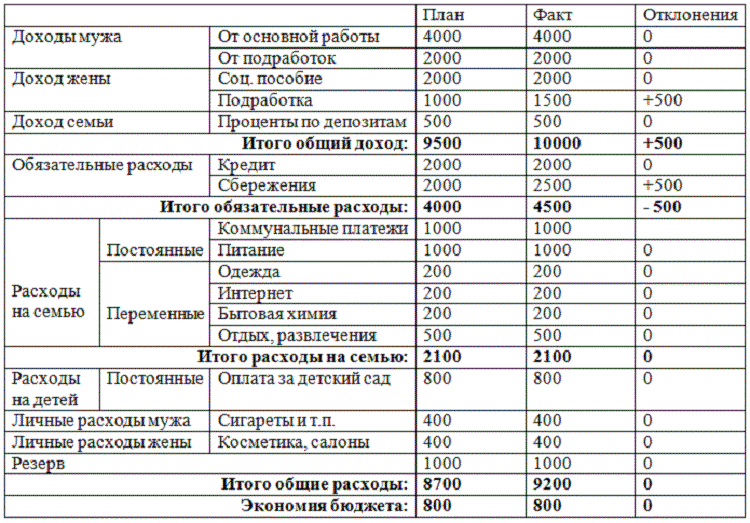

Рассмотрим пример.

| Апрель 2017 | |||||

|---|---|---|---|---|---|

| Доходы семьи | |||||

| Вид заработка | Сумма, гривен | ||||

| Зарплата мужа | 10 000 | ||||

| Зарплата жены | 10 000 | ||||

| Суммарный доход | 20 000 | ||||

| Часть личного бюджета, которая будет тратиться каждым из супругов на оплату общих нужд семьи | |||||

| Муж | Жена | ||||

| 50% | 50% | ||||

| 5000 | 5000 | ||||

| Общие месячные траты каждого из супругов | |||||

| Категория | % | Сумма, гривен | Категория | % | Сумма, гривен |

| Инвестиции | 10 | 1 000 | Хозяйственные траты | 35 | 3 500 |

| Обслуживание жилья | 20 | 2 000 | Сбор средств на ежегодный отпуск | 5 | 500 |

| Расходы на детские нужды | 15 | 1 500 | Дополнительные расходы | 10 | 1 00 |

| Сбор средств на крупные покупки | 5 | 500 | |||

| Итого | 50 | 5 000 | Итого | 50 | 5 000 |

| Личные месячные траты каждого из супругов | |||||

| Муж | Жена | ||||

| 50% | 50% | ||||

| 5 000 гривен | 5 000 гривен |

Видео-рекомендации, как распределять семейный бюджет на месяц

Кроме всего, что перечислено выше, специалисты рекомендуют дополнительно прислушаться к одному, очень дельному совету. Хранить деньги лучше в банке, а еще лучше, инвестировать свободные средства, так они смогут принести дополнительный доход. Зато вот расплачиваться лучше наличными средствами, а дебетовые и кредитные карты оставлять дома, отправляясь за покупками. Они создают иллюзию, что вы не тратите денег, хотя на самом деле, они уплывают, как вода. Смотрите полезные видео, следите за расходами, ставьте достижимые цели, планируйте и распределяйте, и точно добьетесь того, к чему стоит стремиться, к стабильности и уверенности в завтрашнем дне.

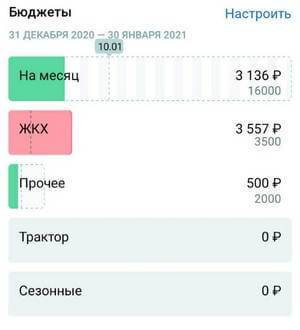

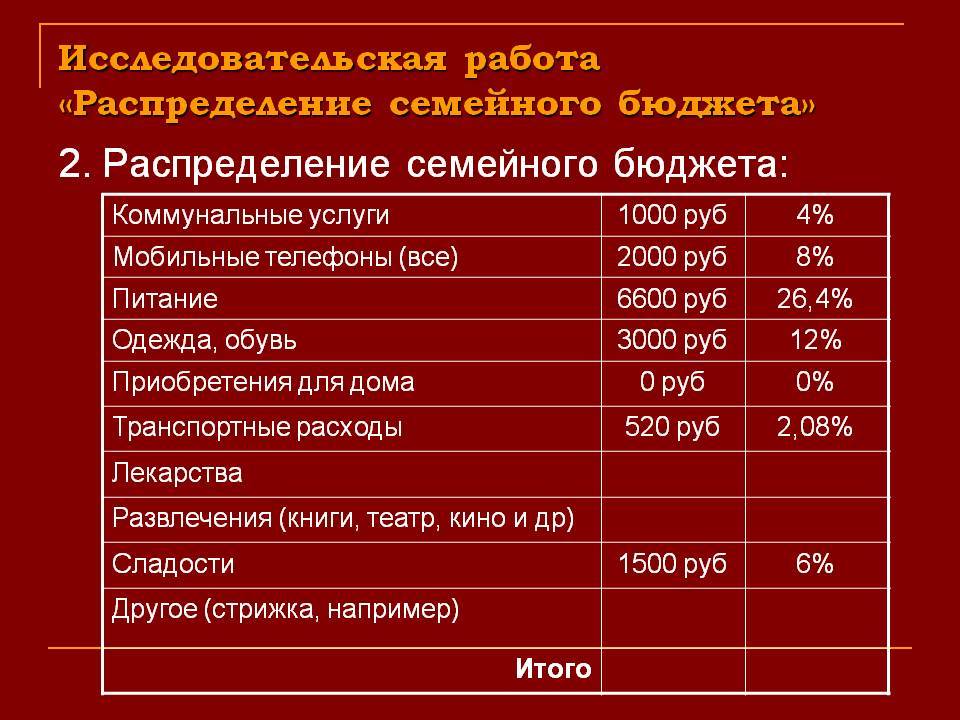

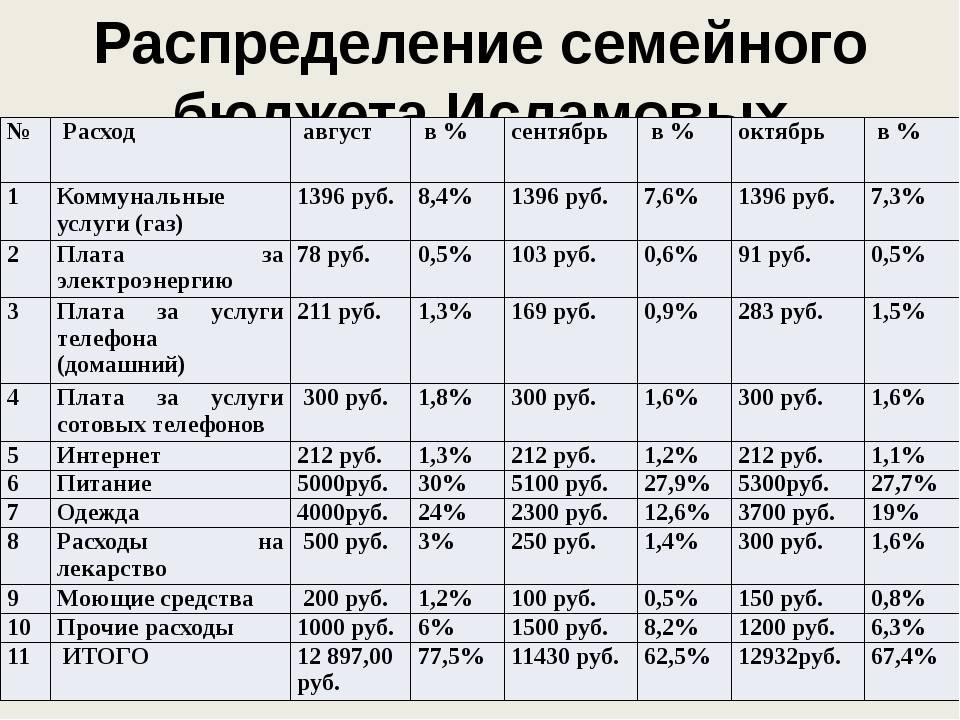

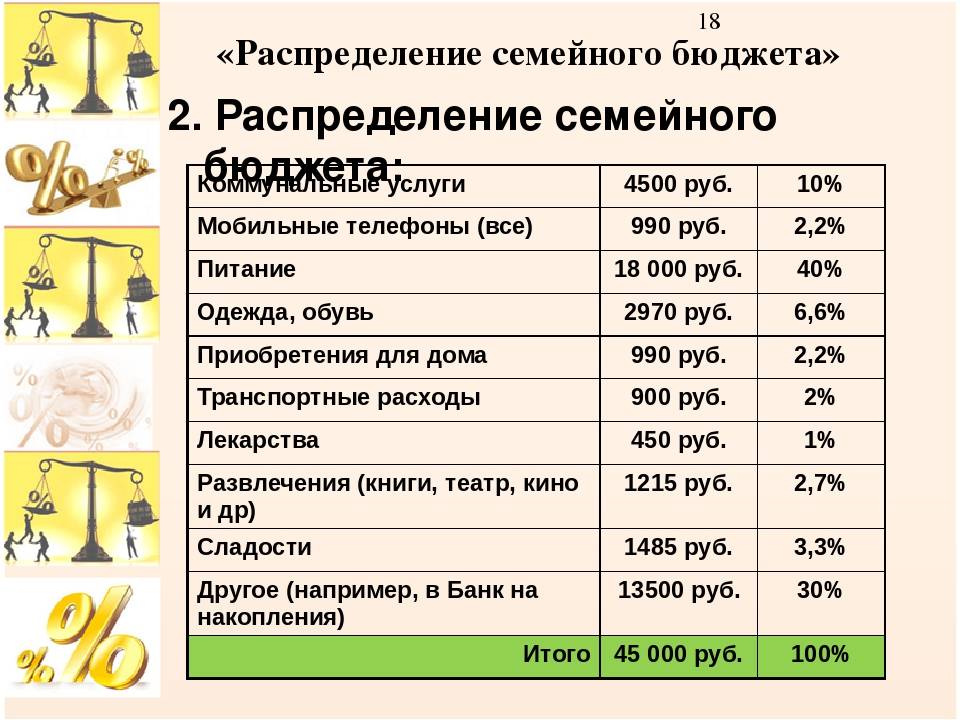

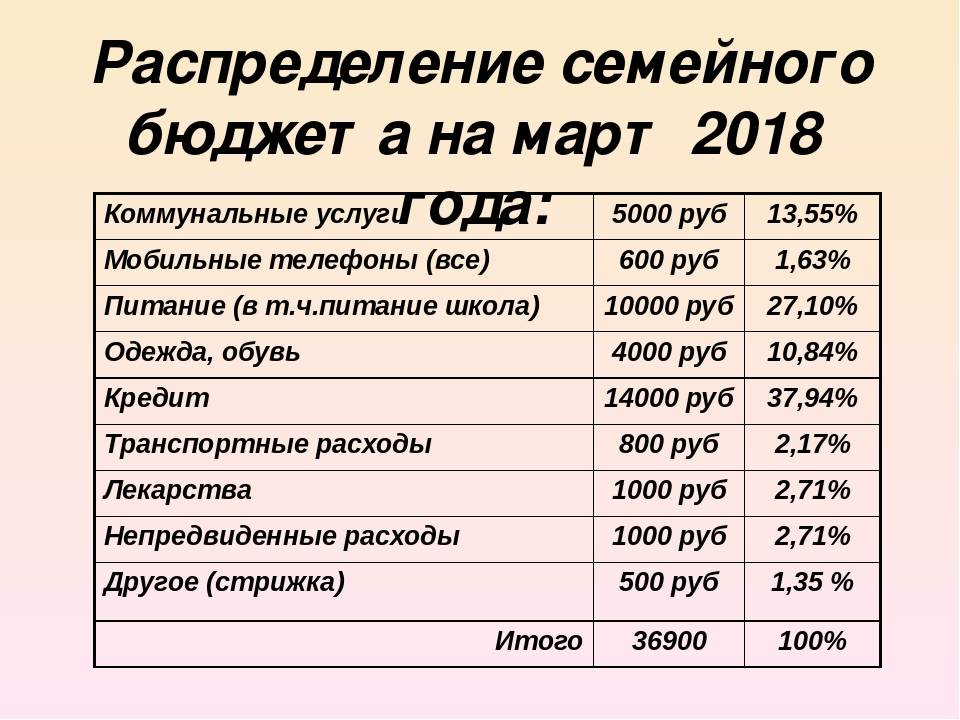

Мой способ распределения и учета бюджета на месяц

Я пользуюсь второй таблицей. Суммы расходов я подобрал из “анализа финансов” своего банка.

В течении года я свел категории расходов к минимуму, а точнее к 5-ти. Основных из них 4. Я считаю, чем проще тем лучше.

Статистика по бюджетам не даст выйти за рамки.

- В расход “на месяц” входят товары для дома (химия, стиральный порошок, мыло и т.д.) и продукты.

- В категорию “ЖКХ” — свет, мусор, домашний интернет и сотовая связь.

- Категория “прочее”- одежда, запчасти на машину, в дом какие то вещи, развлечения и т.п. Бюджет по ней меняется каждый месяц. Поэтому в течении месяца мы пишем список покупок на следующий и примерную общую сумму покупок. На новый отчетный период в приложении Коинкипер 3 и в таблице выставляю новый бюджет исходя из общей суммы.

- Категория “трактор” — веду ее для себя, чтобы видно было сколько он принес дохода и сколько можно потратить на запчасти и топливо, не залезая в доходы семьи.

- Сезонные — сюда заношу траты, на которые откладываем каждый месяц определенную сумму (страховка машины, корма корове, дрова, дни рождения и т.д.).

Кому мой способ покажется не удобным или слишком простым, но меня все устраивает. Я трачу 1 — 2 минуту в день на занесение операций в приложение и примерно 30 минут в месяц на планирование бюджета.

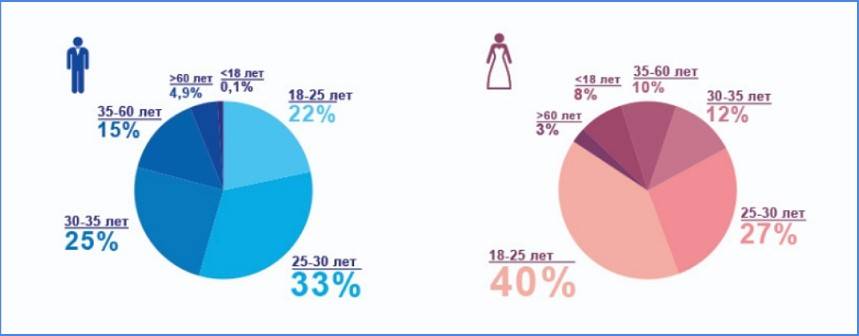

Виды гражданских браков и принципы распределения финансов

Каждый третий официальный брак в России заканчивается разводом. При этом в 45% случаев причина – финансовые недоразумения, а в ходе развода основную проблему составляет раздел совместно нажитого имущества.

Возраст вступления в брак в России мужчин и женщин

С гражданским этого не произойдет никогда, так как брак, по сути, и не заключался. Для многих предположительная экономия является решающим фактором при выборе гражданских отношений. Сэкономить можно:

- на свадьбе и свадебном путешествии;

- на покупке квартиры и всего, что полагается в квартиру;

- на рождении ребенка;

- на повседневных расходах.

На скандалах, которые связаны со всеми пунктами, тоже можно сэкономить. Но это не означает, что финансовый вопрос не придется решать. Как именно, зависит от вида и характера внебрачных отношений. Можно выделить как минимум пять основных видов.

Краткосрочный гражданский брак

Например, на время отпуска. Или командировки. Или просто так, «пока интересно». Люди живут вместе, потому что испытывают влечение друг к другу и так удобнее. Далеко в будущее они не заглядывают и заглядывать не собираются. По сути, это отношения постельные или клубные. И тут все просто. Каждый содержит себя сам, а если хочет – угощает или радует подарками партнера.

Открытый гражданский брак

По сути то же, что и краткосрочный, принципиальное отличие – длительность отношений. Некоторых устраивает годами жить вместе, иногда спать, иногда ездить в отпуск, ходить в клубы. И при этом без угрызений совести заводить любовников. Кто сколько получает и куда тратит, партнеров не волнует, ссор нет – потому что нет претензий.

Пробный гражданский брак

Создается обычно молодыми и малоопытными людьми, которые еще ни с кем не жили под одной крышей и не состояли в официальном браке. Пара как бы пробует на зубок, что такое быть вместе, получает удовольствие от совместных покупок, поездок и так далее. Предполагается, что такие отношения спустя некоторое время закончатся свадьбой.

Промежуточный гражданский брак

Обычно создается между зрелыми парами, которые уже были официально женаты/замужем и разведены. Из опасения совершить новую ошибку пара решает сначала пожить вместе. И тут распределение финансовых обязанностей играет большую роль. По сути, это черновая схема распределения бюджета в уже настоящей семье.

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Жилье

В 2008 году мы купили однокомнатную квартиру площадью 45 квадратных метров в самом центре Сыктывкара, заплатили за нее 1,44 миллиона рублей.

Потом решили родить второго ребенка, жизнь вчетвером в однушке не представлялась нам хорошей перспективой. После выплаты автокредита начали копить на квартиру, нас интересовали двушки-трешки в центре города, но цены для нас были неподъемны. Тогда стали смотреть дома.

В итоге решились на первый вариант, обменяли нашу квартиру с доплатой в 1,7 миллиона рублей, для этого нам пришлось снова взять ипотеку на 1,3 миллиона. Ее мы закрыли в мае 2016 года, хотя могли бы и раньше, но помешали проволочки с маткапиталом со стороны пенсионного фонда.

Дом новый, старые хозяева в нем один раз перезимовали и развелись. За три месяца мы привели его в пригодное для жизни состояние: сделали чистовые полы, потолки, поклеили обои. Сейчас остались только несрочные доработки, так что мы уже занимаемся ими по ходу. Еще около 1,2—1,3 миллионов рублей уйдет на гараж на два автомобиля, утепление дома, ремонт дымохода, окна в сарае. Хотелось бы сделать новый фасад, но пока это нерентабельно. Думаю, к 2022 году расходы на ремонт сократятся раза в три в пользу инвестиций.

В 2018 году мы купили еще квартиру-студию — 29,8 квадратных метра в 25 минутах пешком от центра, прямо напротив дочкиной школы и по пути с работы домой. Мы думали сдавать ее в аренду, но детям после школы или кружков проще и безопаснее будет возвращаться туда — по дороге в дом им могут встретиться собаки на вольном выгуле, к тому же нужно идти по не самым благополучным районам.

В центре Сыктывкара есть 10—15 кварталов старой застройки — двухэтажных деревянных бараков. Сейчас их жителей переселяют в многоэтажки, которые строят в том числе недалеко от нашего дома. Недавно мы пошли к ним на детскую площадку, посмотрели, как живет двор. За полчаса встретили наркомана под веществами, две молодые пьяные компании, спокойного зэка в наколках и только три нормальные семьи. И это солнечным летним субботним утром. Поэтому пусть лучше дети ждут нас в квартире, а после мы их будем забирать и вместе ехать в дом.

Квартиру мы купили в ипотеку на этапе строительства за 1,68 миллиона рублей. Ежемесячный платеж составляет 15 100 рублей, осталось выплатить 1,29 миллиона.

На коммунальные платежи уходит 70 600 рублей в год: 37 000 рублей на электроэнергию, вывоз мусора и газ для жилого дома, 18 600 рублей — телефоны и интернет, 15 000 — за квартиру.

Расходы на содержание дома удалось сильно сократить после его газификации. Если раньше мы платили около 10 000 рублей за отопление электрическим котлом каждый зимний месяц — а в наших краях зима длится полгода, — то за 2018 год расходы на газ составили всего 20 000 рублей. Но даже с такой экономией газификация дома окупится только через 13 лет и при условии, что газовый котел за это время не сломается, во что я не верю.

Что можно посоветовать

Любовь любовью, а терять голову полностью не стоит, особенно в финансовых вопросах. Сразу же нужно обговорить, кто, сколько и на что готов потратить, но без слова «обязан». Потому что в гражданском браке говорить об этом действительно нелепо. Избежать конфликтов или даже судебных разбирательств в будущем помогут три основных совета:

- Не переоценивать себя и партнера. Если что-то не нравится уже сейчас, потом будет еще хуже. И если супруг сразу заявил, что не собирается отказываться от еженедельного шопинга или похода в паб, то не стоит надеяться, что от счастья быть рядом с дамой он изменит свои привычки. Потому сразу стоит выбирать тот вариант распределения бюджета, который подходит обоим.

- Все крупные покупки и недвижимость в гражданском браке следует оформлять на двоих, если они покупались совместно. Тогда при расставании не возникнет никаких конфликтов, как и что делить.

- Если в гражданском браке бюджет общий, доступ к банковским счетам и кредитным картам у обоих супругов должен быть равным. Не должна быть возможной ситуация, когда один может без ведома другого снять все со счета или заблокировать его.

Не стоит спешить возмущенно кричать: «Это не для нас, мы так любим друг друга и во всем доверяем!». Жизнь человека, как показывает практика и опыт, намного длиннее самой страстной любви. А когда страсти стихают, в игру вступает холодный рассудок – и на этот случай лучше перестраховаться юридически грамотным финансовым договором.

Проблема с вопросом «кто платит в гражданском браке» часто связана с неправильным отношением к партнеру и браку. Многие женщины подсознательно или осознанно воспринимают себя как содержанку, так и поступают. Многие мужчины считают, что всем бабам-стервам надо одного, и тоже ведут себя соответственно, тем более в гражданском браке.

Прочитайте, должен ли мужчина содержать женщину и почему.

Постановка целей

Способы мотивирования экономии:

- Необходимо ежемесячно откладывать деньги на конкретную цель. К примеру, на путешествие, приобретение автомобиля и т.д.

- Посчитать стоимость часа своего рабочего времени: разделить зарплату на количество отработанных часов. Узнать, сколько нужно отработать, чтобы купить джинсы или очередной чехол для смартфона.

- Использовать специальные приложения, чтобы контролировать расходы. Они наглядно покажут, сколько денег тратится впустую.

- Проанализировать, на что тратится семейный бюджет. Попробуйте в течение месяца отказаться от лишних и ненужных трат. Скорее всего, результат будет приятным.

На чём не следует экономить?

Не следует экономить:

- на рациональном и правильном питании. Качественные и свежие продукты поддерживают здоровье;

- на здоровье. Если игнорировать проблемы со здоровьем, в том числе с зубами, это может вызвать серьёзные последствия и необходимость дорогостоящего лечения. Дешевле пройти диспансеризацию или профилактический осмотр;

- на качественной одежде и обуви. Качественные товары прослужат дольше;

- на отдыхе. Сменить обстановку во время путешествия является хорошим способом полноценного отдыха и повышения работоспособности;

- на саморазвитии. Можно отказаться от покупки колбасы, но купить книгу.

Экономия должна быть разумной: нужно научиться приобретать качественную продукцию по минимальной цене.

Бюджет семьи на месяц – руководство к действию

Планирование, секвестирование, распределение бюджета семейства на месяц, а при потребности и гораздо на более длительный срок, при условии стабильного, гарантированного дохода, это задача далеко не из легких, в особенности для новичка, который ранее никогда не имел дела с домашней бухгалтерией. Однако пробовать, несомненно, стоит, ведь всего лишь один раз разобравшись, как распределять семейный бюджет, можно потом долгие годы четко контролировать течение собственных средств. Каждый, кто не желает прозябать от зарплаты до зарплаты, так как истратил все средства в самом начале месяца, обязательно должен задуматься над ведением собственной бухгалтерии.

Интересно

Одним из величайших инструментов, созданных человечеством, можно считать деньги. На них есть возможность приобрести опыт, знания, развлечения, свободу и множество иных вещей, что делают жизнь более приятной и комфортной. Однако их можно растратить бесцельно и бездумно. Недаром известный американский актер по имени Уилл Роджерс говорил, что мы слишком много денег тратим на ненужные вещи, чтобы понравиться людям, которые нам даже не интересны.

Многие в наше кризисное время заметили, что доходы становятся все меньше, а расходы растут. Долги, кредиты, постоянные просрочки и увеличивающиеся пени, все это скапливается и нарастает, словно снежный ком, превращаясь в итоге в разрушительную лавину. Чтобы не стать полным банкротом, не способным даже прокормить самого себя, стоит взять судьбу в свои руки и выяснить, как правильно распределить семейный бюджет.

Зачем нужна домашняя бухгалтерия

Люди в основной своей массе, легковерны, бесхитростны и наивны, хотя желают казаться умудренными опытом, всезнающими экспертами. Потому зачастую они совсем не понимают, для чего и как грамотно распределить семейный бюджет, считая это бессмысленной тратой времени, так как доходы от этого точно не увеличатся. Понятно, что зарплата от того, чтоб вы заведете бухгалтерскую книгу у себя дома, точно не станет больше, зато все расходы станут намного более прозрачными, а деньги перестанут управлять вами. Вместо этого, вы сможете взять бразды правления в собственные руки. Есть три основные причины, по которым стоит заняться подсчетами.

- Четкая и понятная таблица распределения семейного бюджета на месяц позволит сразу же вычленить бесцельные спонтанные расходы, к которым склонен абсолютно любой человек. Правильное планирование позволит четко следовать поставленным целям, не распыляясь на мелочи. К примеру, совсем не обязательно покупать тридцатую пару обуви просто потому, что вышла новинка от известного дизайнера, есть же множество иных потребностей и долгосрочные перспективы.

- Расчет и планирование бюджета поможет правильно поставить долгосрочные цели (покупка автомобиля, квартиры, дома, бытовой техники), а потом четко к ним следовать. Если просто транжирить деньги налево и направо, никак их не учитывая и не распределяя, то едва ли удастся скопить на отдых у моря или новенькую иномарку.

- При верном планировании и правильном распределении семейного бюджета на месяц, никакие непредвиденные жизненные ситуации не смогут выбить вас из седла. Болезнь или даже смерть родственников, потеря работы, развод, непредвиденный ремонт, так как залили соседи, все это будет учтено в специальном резервном фонде, о котором речь пойдет немного позже.

Структура бюджета семьи обязательно включает в себя, так называемую, «подушку безопасности», то есть средства, которые позволят при любом варианте развития событий, продержаться от трех, до шести месяцев.

Экономия семейного бюджета: Продукты

Рассмотрим способы, касающиеся экономии на продуктах питания.

Способ № 5. Главное – список!

Маркетологи разработали сто уловок, которые подталкивают людей покупать уйму ненужных товаров. Запах свежей выпечки пробуждает аппетит и вынуждает набивать тележку булочками до отвала. Яркая упаковка, бесконечные скидки, бесплатная дегустация – все это заставляет приобретать самые дорогие товары. Поэтому в магазин лучше ходить сытым и всегда иметь при себе список покупок.

Способ № 6. Больше замораживайте

Если у вас большая морозильная камера, разумно будет замораживать несколько видов продуктов впрок. Ягоды, грибы, мясо, рыба и другие продукты вполне годятся для заморозки. Храните каждый вид продуктов отдельно друг от друга, соблюдая сроки хранения, и упаковывая в плотные пакеты.

Способ № 7. Осваивайте новые блюда

В интернете полно бюджетных рецептов, которые с удовольствием выкладывают опытные хозяюшки, делясь опытом ведения хозяйства. Такие несложные и сытные блюда сберегут семейный бюджет и помогут разнообразить меню на каждый день.

Способ № 8. Покупайте в сезон

Фрукты, овощи и ягоды выгоднее всего приобретать в сезон, когда они имеют наименьшую стоимость. Наедайтесь ими летом и осенью, чтобы потом не пришлось за них переплачивать зимой. Пользы от сезонных овощей намного больше, чем от зимних овощей и фруктов, и к тому же выгоднее заготавливать их впрок в осенний период.

Способ № 9. Используйте дары природы

Пересмотрите свои запасы солений, компотов, ягод, салатов. Подумайте: какие овощи и фрукты можно будет законсервировать летом. Если у вас есть свой огород, то вы сможете сэкономить немалое количество денег, используя в пищу дары природы. Составьте список на будущий сезон, укажите в нем все виды солений и варений, даты и способ заготовки. Это позволит не забыть о том, какие баночки нужно закрутить, а также подготовить необходимые специи для консервации.

Грибы и ягоды собирайте в лесу. Вылазки в лес помогут отдохнуть всей семьей, а также неплохо сэкономить денежки.

Что за программа

YNAB расшифровывается как You Need A Budget — «Вам нужен бюджет».

Создатели YNAB придумали специальную методологию ведения бюджета. В основе четыре правила:

- Дайте работу каждому доллару.

- Учитывайте расходы, которые известны заранее.

- Действуйте по обстоятельствам.

- Тратьте деньги, которые старше.

Сейчас объясню, что все это значит.

Дайте работу каждому доллару — в нашем случае рублю. Это значит, что все заработанные деньги надо распланировать по категориям. Допустим, вам пришел аванс 30 тысяч рублей. Нужно открыть бюджет и распланировать всю эту сумму по категориям трат.

Категории в YNAB вы устанавливаете сами в зависимости от того, на что вы ежедневно, ежемесячно и ежегодно тратите деньги. У вас обязательно появятся категории «Продукты», «Квартплата», «Транспорт» и так далее.

После такого планирования в строке «Доступно для бюджетирования» в YNAB у вас должен остаться ноль. С этого момента считается, что каждый рубль получил свою работу.

Это не значит, что вы потратите все заработанные в этом месяце деньги, потому что, помимо ежедневных трат, у всех обычно есть какие-то долгосрочные цели. На них деньги надо откладывать постепенно в течение нескольких месяцев или даже лет. Отсюда следующее правило.

В графе Available to budget должен остаться ноль

Учитывайте расходы, которые известны заранее. Раньше это правило называлось Save for a Rainy Day — «Откладывайте на черный день». Потом его переименовали, чтобы пользователи копили не на абстрактный «черный день», а откладывали деньги на расходы, которые точно наступят. Например, на полис ОСАГО, который точно придется покупать в следующем сентябре. Планировать такие расходы нужно заранее, а деньги на них копить небольшими суммами в течение всего года.

К примеру, вы знаете, что в декабре придется покупать новогодние подарки, и планируете потратить на них 12 тысяч. Делим сумму на 12 месяцев и откладываем по тысяче рублей каждый месяц.

Как пишут создатели YNAB, это возвращает вас к правилу № 1: вы даете каждому рублю работу, но какая-то работа будет выполнена сегодня, а какая-то в будущем.

Действуйте по обстоятельствам. Обстоятельства меняются. Если вы запланировали на одну из категорий меньше, чем в итоге потребовалось, просто поменяйте свой бюджет на этот месяц.

Тратьте деньги, которые старше. Раньше это правило называлось Living on Last Month’s Income — «Живите на доход от прошлого месяца». Сейчас его переименовали, но суть осталась та же: постарайтесь тратить деньги, которые вы получили как минимум 30 дней назад.

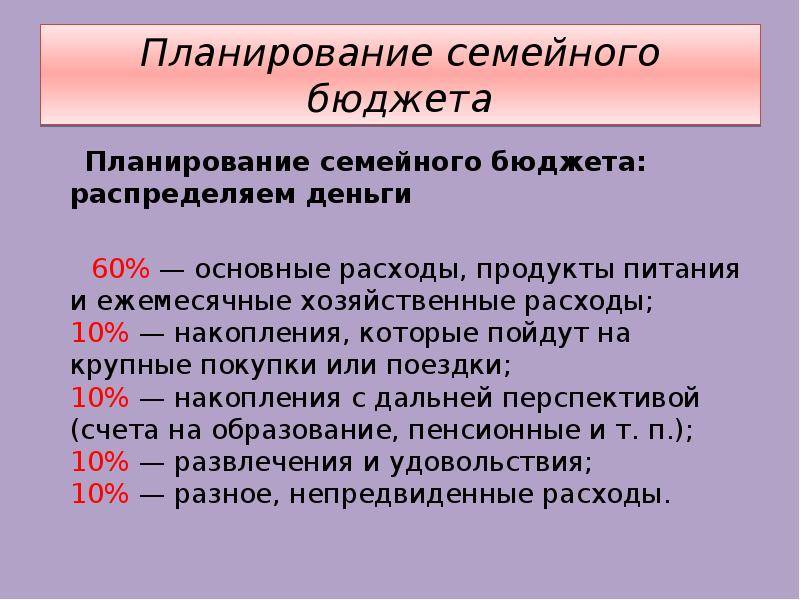

Как грамотно распределить семейный бюджет?

Чтобы рационально и правильно распределить семейный бюджет его необходимо заранее спланировать. Давайте рассмотрим из чего должно состоять планирование семейного бюджета.

Составьте с мужем список расходов, которые Вы всегда делаете. Ваш список должен выглядеть приблизительно таким образом:

- Продукты питания;

- Оплата коммунальных услуг;

- Покупка одежды;

- Карманные расходы;

- Бензин;

- Прочие непредвиденные расходы;

- Отложение на накопление и т.п.

Итак, после этого распишите детально каждый пункт, что в него входит, и какую сумму на это Вы тратите. Далее общая сумма семейного бюджета делится на все на все необходимые нужды. Если же Вам удаётся распределить семейный бюджет таким образом, что у Вас остаются излишки, то их можно как отложить к непредвиденным расходам, так и отложить к деньгам, которые Вы на что-то вместе копите.

Опять же, для большего удобства в контроле семейного бюджета Вы можете использовать специальные компьютерные программы.

Дополнительные методы планирования семейного бюджета

Кроме таблицы Excel, семья может использовать иные способы продумывания расходов. Либо дополнять ими имеющийся план, ведь именно она решает, как вести учет. Есть как приложения для смартфонов, так и нетехнологические методы контроля расходов.

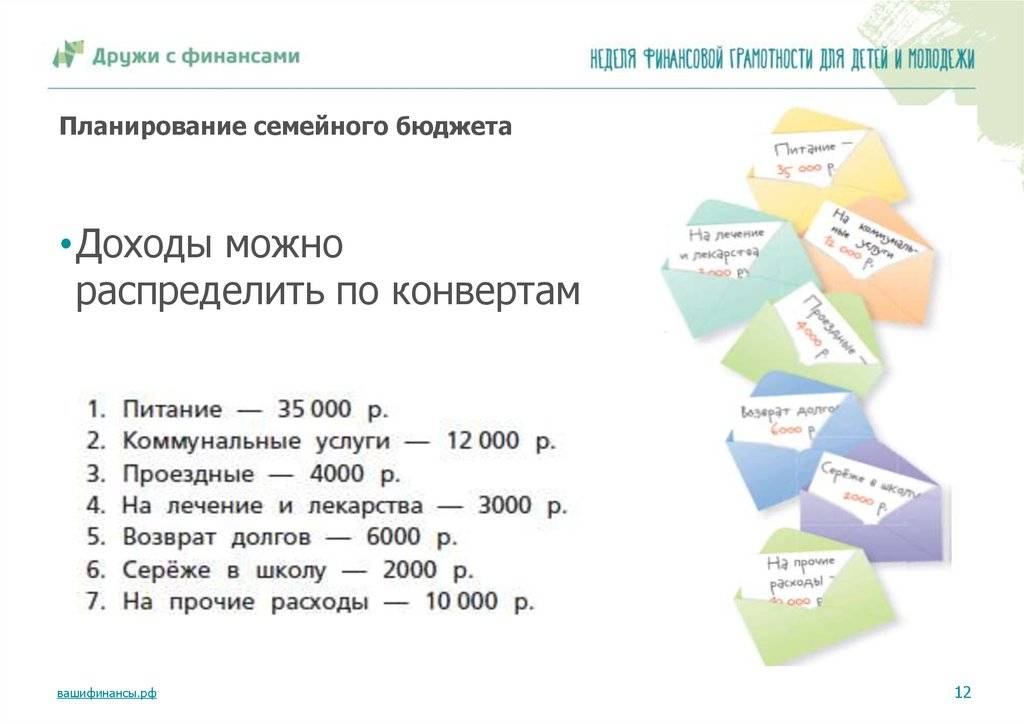

Метод 1. Конверты

Правило конвертов начинается с того, что следует подсчитать доходы, имеющиеся у семьи, учитывая как регулярные, так и нерегулярные поступления.

Из итоговой суммы вычитаются обязательные платежи, а именно:

- коммунальные услуги и аренда жилья;

- погашение долгов и кредитов;

- плата за обучение детей.

Остальные деньги разделяются на четыре части и складываются в отдельные конверты. Каждые 7 дней тратятся только средства из одного конверта, при этом нужно постараться уложиться в бюджет, рассчитанный на неделю.

Данный способ не очень предусматривает планирование расходов, поскольку семья не знает, какие именно траты были лишними. Но это отличный способ с чего начать процесс учета финансов.

В большинстве случаев метод конвертов будет хорош как дополнение к имеющейся таблице. Он добавляет наглядности и позволяет выделить конкретную сумму на каждую неделю. Но в качестве отдельного способа конверты будут не очень эффективны, поскольку нет четкого разделения на категории покупок.

Метод 2. Приложения для смартфонов

Удобным и наглядным финансовое планирование семейного бюджета становится, если для него использовать программы на мобильных устройствах. Туда можно внести все доходы и расходы, а установив приложения на смартфоны всех домочадцев, можно будет синхронизировать доходы и расходы. Среди них есть как платные, так и бесплатные варианты, при этом в большинстве своем программы предназначены для устройств на Android и iOS.

В число наиболее популярных программ-планировщиков семейного бюджета входят:

- Alzex Finance — позволяет разделить доходы и расходы на категории, либо по членам семьи. Синхронизация данных происходит через сервис Dropbox, и все участники бюджета могут видеть изменения. Есть как бесплатная версия, так и платная (единоразовый платеж 599 рублей), которая как раз и позволяет проводить синхронизацию.

- Дребеденьги — можно создать кошельки разных членов семьи и неограниченное количество счетов. К каждой трате можно оставлять личный комментарий, а также просматривать подробный отчет за каждый день. Чтобы не тратить лишние деньги, прямо в программе можно составить список покупок, но как и в предыдущей программе, синхронизация между членами семьи доступна в платной версии за 549 рублей в год.

- Семейный бюджет — как и другие программы, эта позволяет вести домашнюю бухгалтерию по отдельным доходам и счетам, при этом функционал доступен как с компьютера, так и смартфона. Отдельно доступна функция статистики по коммунальным услугам. Программа доступна бесплатно, даже с многопользовательским режимом, но модуль “Бюджет” обойдется в 1 169 рублей за год.

- Toshl финансов — данная программа подойдет для семей с детьми, поскольку в ней роль советчиков выполняют монстры. Они дают советы по расходованию денег, предупреждают об окончании лимита и поощряют экономию. Также программа напоминает об оплате счетов, переводит валютные операции в рубли. Она бесплатна, но большинство функций потребует оплаты 19,99 долларов в год, либо 1,99 долл. за месяц.

- Дзен-мани — приложение кроме обычного планирования и учета также распознает смс-сообщения, приходящие от банков, автоматически занося их в базу. Члены семьи могут создать как общие счета, так и отделить личные финансы, которые не будут видны другим участникам. Бесплатная версия позволяет осуществлять планирование семейного бюджета, но отчеты, управление счетами и распознавание смс будут доступны только при единоразовой оплате в 1 249 рублей.