Можно ли избежать увеличения цены после ДТП

Если в предыдущий год произошла авария, в которой виновником стал владелец автомашины, он может прибегнуть к различным хитростям при регистрации полиса ОСАГО:

- Переход из одной страховой компании в другую. С 2013 года страховщики используют единую базу данных, поэтому данный способ не поможет.

- Отказ от официального оформления ДТП. Если повреждения незначительны и участники готовы отказаться от взаимных претензий. Иногда материальная компенсация повреждений на месте, без оформления ДТП, может компенсировать повышение КБМ и цены страховки.

- Исключение виновника ДТП из списка лиц, имеющих возможность управлять автомобилем.

Хотя, единственный, действительно законный и действенный способ сэкономить при покупке полиса ОСАГО и получить максимальную скидку – водить аккуратно, соблюдая все правила.

Все способы восстановления КБМ

Есть несколько вариантов, позволяющих вернуть скидку по ОСАГО в Росгосстрахе. Не каждый из них гарантирует быстрое и 100 % решение проблемы. Список вариантов возврата скидки по бонусу-малусу представлен в таблице.

Как в Росгосстрахе восстановить КБМ

| Наименование варианта | Подробности |

|---|---|

| Жалоба в Росгосстрах | Письменное обращение в страховую компанию. Можно составить онлайн, прислав данные на электронную почту, или отправить заказным письмом в головной офис. Срок ответа страховщика — до 2 недель |

| Обращение в РСА | На сайте РСА составляется претензия от лица клиента Росгосстраха. Срок рассмотрения заявления — не более месяца |

| Платные онлайн-сервисы | Моментальное восстановление скидки по бонусу-малусу. Услуга платная. Цена зависит от выбранного сервиса. |

Выбор способа восстановления КБМ — прерогатива клиента Росгосстраха. Наиболее быстрый и проверенный вариант, позволяющий вернуть скидку по бонусу-малусу — обращение к специальным сервисам.

Можно ли проверить КБМ по базе РСА онлайн?

Страховые организации, водители и владельцы ТС проверяют начальный или расчетный аварийный показатель с помощью услуг РСА.

Российский союз автостраховщиков (РСА) представляет собой объединение страховщиков-профессионалов, которое устанавливает обязанности всех его членов, ведет контроль за соблюдением правил деятельности и осуществлением компенсационных выплат, защищает интересы участников. Это единая инфобаза, доступ к которой раньше имели только страховые фирмы. Статус РСА закреплен на законодательном уровне.

Полная информация по автогражданке ОСАГО размещается в автоматизированной базе, которая открыта для всех участников – давно зарегистрировавшихся и недавно вступивших в союз.

Как только водитель покупает машину, ему при первом страховании присваивается “бонус-малус” класса 3, соответствующий 1. Такая величина не влияет на цену полиса. Если на протяжении года действия договора клиент ДТП не допускал, компенсации по страховке за предыдущие периоды не выплачивались, то класс увеличивается на 1, КБМ уменьшится. Чем выше итоговый класс, тем меньше клиент платит за ОСАГО.

Любую информацию по договору, премиям, техническим осмотрам и проверке КБМ в базе РСА автособственник может узнать в информационно-телекоммуникационной сети. РСА на официальном сайте предусмотрел онлайн-приемную с информационным центром для упрощенных обращений при несогласии с примененным “бонусом-малусом”.

Если в ходе проверки выяснится, что страховщик неправильно заключил соглашение и занес некорректные данные в систему, он будет обязан исправить ошибки, иначе на него будет наложен штраф.

Чтобы проверить КБМ водителя по базе РСА, в поисковике браузера вписывают сайт учреждения и переходят на главную страницу. На сайте можно рассчитать скидку, проверить класс КБМ, подлинность договора ОСАГО и данные по техническому осмотру в системе ЕАИСТО.

Как определить свой класс КБМ?

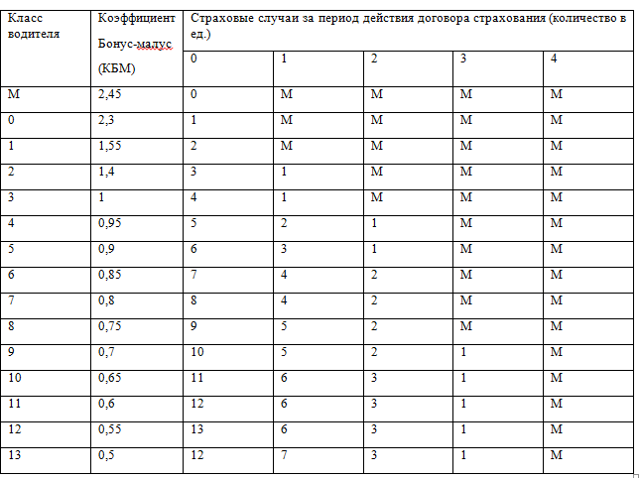

Страховые компании для удобства отображения перспективы водителя при оформлении договора используют также значение класса КБМ. Он привязывается к определенному коэффициенту и рассчитывается по аналогии с предыдущей таблицей в точке пересечения соответствующих показателей истории водителя.

По сути, используя таблицу классов, также можно узнать какой коэффициент ожидает вас при покупке нового ОСАГО. Читать таблицу следует, начиная со второго столбца.

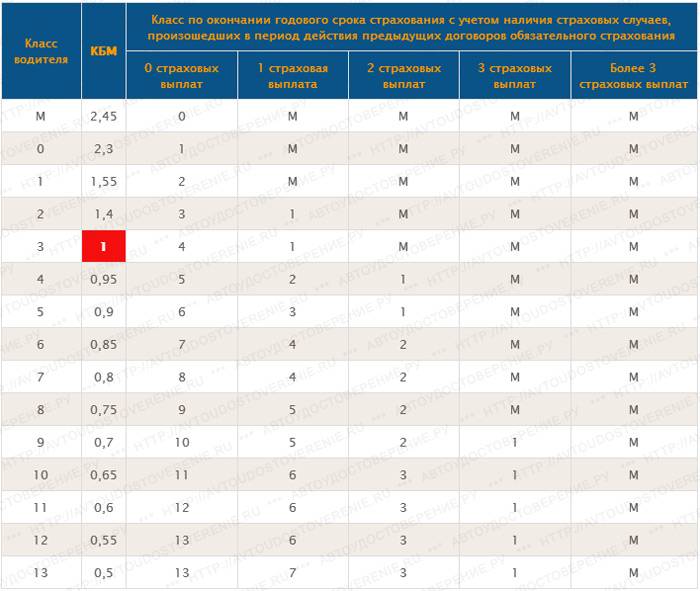

Сначала найдите в нем свой КБМ. Рядом в первом столбце можно узнать класс. В другую сторону, начиная с третьего и до конца, можно определить перспективу смены класса при покупке нового полиса с учетом истории выплат за текущий год. Для новичков всегда присваивается третий класс, ведь ему соответствует КБМ равный единице.

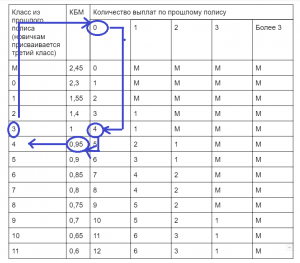

| Класс из прошлого полиса (новичкам присваивается третий класс) | КБМ | Количество выплат по прошлому полису | ||||

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | Более 3 | |||

| М | 2.45 | М | М | М | М | |

| 2.3 | 1 | М | М | М | М | |

| 1 | 1.55 | 2 | М | М | М | М |

| 2 | 1.4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.95 | 5 | 2 | 1 | М | М |

| 5 | 0.9 | 6 | 3 | 1 | М | М |

| 6 | 0.85 | 7 | 4 | 2 | М | М |

| 7 | 0.8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0.7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.65 | 11 | 6 | 3 | 1 | М |

| 11 | 0.6 | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 13 | 6 | 3 | 1 | М |

| 13 | 0.5 | 13 | 7 | 3 | 1 | М |

Проверка Ниже представлен пример определения класса, если в заканчивающемся полисе у водителя класс 3 и на протяжении года он ни разу не становился виновником аварии.

Нажмите для увеличения

Как проверить КБМ?

Прочитав эту статью, многие задались вопросом: как же можно проверить этот самый коэффициент бонус-малус?

Раньше подобную информацию страховщика хранили в своих архивах, и для того чтобы ее получить предоставляли справки о ней. Но теперь это стало делать намного проще.

Скидку, представляющуюся за безаварийное управление транспортным средством, можно узнать по таблице, которую мы описывали выше. Помимо этого КБМ с более подробной и точной информацией можно проверить по базе Российского Союза Автостраховщиков (РСА).

Все коэффициенты хранятся в этой базе и представляют собой точную и обоснованную информацию, которой может воспользоваться не только страховщик, но и сам страхователь. Для того, чтобы это осуществить, необходимо зайти на сайт РСА.

Там нам сразу выдается страница для проверки КБМ, для этого им необходима описанная ниже информация, которую нужно вписать в соответствующие графы:

- Указываем кем является собственник транспортного средства ( юридическое лицо или физическое).

- Указываем тип договора (ограниченный или неограниченный)

- Далее запрашивается информация о водителе(ях) (фамилия, имя, отчество, дата рождения, серия и номер водительского удостоверения).

- И в конце вписываем дату заключения договора.

- Смотрим код безопасности и вписываем его в графу «введите код»

- Кликаем на «поиск» и вся интересующая нас информация выходит нам на прочтение.

Если выдавшее значение совпало с теоретической и практической информацией рассчитанной по таблице, то в верности его можно не сомневаться. Если нет, то потребуются некоторые усилия для восстановления правильного значения КБМ.

Предупреждаем о том, что узнать по этой базе свой размер коэффициента бонус-малус может только гражданин Российской Федерации.

Что такое коэффициент КБМ?

Ранее практиковалась система скидок в зависимости от стажа безаварийной езды и даже существовала единая система, куда добросовестные страховые агенты могли внести все данные водителя. Хотя было это настолько непрозрачно, что посчитать процент скидки было крайне сложно.

Сейчас же существует четко структурированная таблица КБМ, по которой можно посчитать реальную стоимость ОСАГО, она основана на классовости водителей. С каждым годом вы перемещаетесь вверх или вниз по лестнице, регулируя тем самым размер скидки.

Как только вы получили права, вам присваивается 3 класс, что соответствует коэффициенту равному 1. Получается, первый полис ОСАГО придется приобретать без скидки. По истечении страхового года вам присваивается другой класс, а вот какой именно — зависит только от вас. Если период страхования прошел без аварий, класс увеличивается, в случае возникновения ДТП — уменьшается.

КБМ в этом случае изменяется в обратной зависимости. Максимально возможный класс водителя равен 13, что соответствует коэффициенту 0,5 (скидка на полис ОСАГО составит 50 процентов).

Полезная информация

Понятия, применяемые компаниями-страховщиками. Эти слова можно часто встретить при составлении договора либо при работе с ним:

- «КБМ автолюбителя/водителя» — показатель, который определяется для каждого конкретного автомобилиста, привлеченного к управлению машиной.

- «КБМ собственника»— показатель, который определяется для владельца автомобиля при его страховке.

- «Расчётный КБМ» — показатель, который применяется при расчете итоговой страховой премии (договор обязательного автострахования).

Справка, подтверждающая факт безаварийной эксплуатации

Информация, касающаяся страховых выплат либо их отсутствия при действии старого полиса ОСАГО бесплатно предоставляется компанией-страховщиком, у которой оформлен договор на полис при условии:

- завершения срока действия документа;

- в пятидневный период − с момента обращения к страховщику.

Расчет стоимости полиса «автогражданки» ведется с учетом данных о КБМ, который имеется в базе Союза Автостраховщиков. Данными из справки, которая фиксирует безубыточную езду предыдущей страховой компании.

Изменения в системе

С того времени, как было введено обязательное страхование автогражданки до 2008 года (это продолжалось в течение пяти лет), система КБМ была прикреплена к транспортному средству, и, в случае его продажи или смены автомобиля, скидка аннулировалась. Ввиду абсурдности данной ситуации, были введены поправки.

На данный момент КБМ прикрепляется к тому, кто управляет транспортным средством. Поэтому необходимо знать, что применение данного коэффициента не имеет отношение к определенному транспортному средству, а привязывается именно к водителю, вне зависимости от того, какой автомобиль он страхует.

Что такое КБМ, и как рассчитывается коэффициент

Коэффициент КБМ (бонус-малус) используется при расчете стоимости страхового полиса ОСАГО. Он характеризует степень безаварийности езды конкретного водителя. Расчет производится на основании данных РСА (Российского Союза Автостраховщиков), где есть сведения об ОСАГО, и баз ГИБДД.

Бонус-малус присваивается каждому водителю, который управляет транспортным средством на территории РФ. При получении прав размер коэффициента максимальный, но с каждым годом езды без аварий показатель снижается. И напротив, если владелец машины стал виновником ДТП, его КБМ на следующий год вновь вырастет. Это отразится на стоимости страховки ОСАГО: оформить со скидкой ее не получится даже онлайн.

Максимальная скидка в Росгосстрахе также составляет 50 % от размера коэффициента. Учитывая, что владелец транспортного средства не может существенно повлиять на другие факторы расчета ОСАГО, значение бонуса-малуса является определяющим при подсчете стоимости страховки.

О сервисе Российского Союза автостраховщиков

Российский Союз автостраховщиков выполняет следующие функции:

- разработка обязательных правил для работы членов РСА и контроль их соблюдения;

- обеспечение взаимодействия при оформлении обязательного страхования;

- представление и защита интересов членов РСА в различных госорганах и организациях;

- осуществляет компенсационные выплаты потерпевшим.

Для удобства взаимодействия со страхователями у компании имеются 6 представительств в следующих регионах:

- Дальневосточный ФО (г. Хабаровск).

- Приволжский ФО (г. Нижний Новгород).

- Северо-Западный ФО (г. Санкт-Петербург).

- Сибирский ФО (г. Новосибирск)

- Уральский ФО (г. Екатеринбург).

- Южный ФО (г. Ростов-на-Дону).

Как узнать свой КБМ?

Узнать текущее значение КБМ можно несколькими способами:

- посмотреть в полис ОСАГО в раздел “Водители”, где напротив каждого указано значение КБМ;

- обратиться в свою страховую компанию с паспортом и водительским удостоверением;

- воспользоваться онлайн-сервисом РСА.

Зачем водителю, собственнику автомобиля проверять КБМ?

Коэффициент бонус-малус рассчитывается по каждому водителю, внесённому в полис ОСАГО. Его значение влияет на страховую премию, то есть оплату страховщику за приобретаемый полис.

При этом стоит учитывать, что расчёт ведётся по водителю с большим значением КБМ, то есть у которого коэффициент выше. Такого рода система позволяет получить скидку до 50% при оформлении полиса ОСАГО.

Например, у собственника коэффициент равен 0,95, а у водителя он составляет 0,7. В этом случае применяется коэффициент 0,95.

Скидки по ОСАГО: особенности расчета

Страховая компания, продавая полис ОСАГО, получает сведения о КБМ в автоматизированной общегосударственной базе АИС РСА, которая принадлежит Российскому союзу автостраховщиков. В случае, когда необходимые данные отсутствуют в системе, в расчет автогражданки принимается начальное значение «бонус-малус», равное 1. Относительно класса водителя следует отметить, что он определяется однократно (в рамках действия годовой автогражданки).

Таким образом, в случае выплат по вине собственника транспортного средства, КБМ увеличивается только в момент оформления следующего страхового договора.

Если полисом автогражданки ограничивается тот круг лиц, которые допущены к управлению автомобиля, то водитель, рассчитывающий получить скидку при оформлении ОСАГО, должен фигурировать в страховом договоре с самого начала действия документа. В случае, когда лицо добавлено в уже действующий полис, для него в следующем году не учитывается КБМ за неполный период.

Свой «бонус-малус» водитель получает на основании показателей аварийности вождения на основании прошлого договора страхования (от завершения действия договора не должно пройти более года). Если за этот период отсутствует страховая история, то в учет берется КБМ=1. Водитель/владелец ТС может получить скидку в случае, когда на момент вступлению в действие нового страхового договора, предыдущий «безаварийный» ОСАГО уже завершен.

Как заполнять форму проверки КБМ?

Запрос в РСА по КБМ онлайн оформляется следующим образом:

- В рубрике “ОСАГО” выбирают раздел “Сведения для страхователей и потерпевших”.

- Переходят по базе АИС РСА для ОСАГО в калькулятор.

- Нажимают “Ок”, подтверждают согласие на обработку личных данных.

- Чтобы точно проверить КБМ по ОСАГО, требуется вводить правильные реквизиты, поэтому на следующей странице выбирают, для кого производят сверку – юридического или физического лица.

- Для юридического лица, резидента России:

- записывают ИНН автособственника, Vin-код или номер регистрации машины, номер кузова и шасси;

- вводят дату начала страховки или дополнительного договора;

- подтверждают код безопасности.

- Для физлица выбирают один из типов: ограниченный или без ограничения.

- Для первого варианта в открывшееся поле вводят сведения о водителе (ФИО, дата рождения, серия и номер водительского удостоверения). Системой допускается ввод не более 4 человек. Затем вписывают дату полиса или дату, когда водитель добавлен в договор, подтверждают код безопасности.

- Во втором случае вносят такие данные:

- личная информация о владельце (ФИО, дата рождения, подтверждающий документ, его серия и номер);

- вводят Vin-код или госномер ТС, номер кузова и шасси;

- вписывают дату автостраховки;

- подтверждают.

Программа выдает сведения по заявке на проверку КБМ, которые сохраняют в системе или распечатывают. Кроме этого, в базе данных имеется возможность проверить бесплатно принадлежность полиса ОСАГО страховому учреждению и его статус.

Как рассчитать через интернет?

Осуществляя процедуру вычисления стоимости полиса ОСАГО посредством онлайн-сервисов, во внимание необходимо брать определенные условия и значения коэффициентов:

- Базовый тариф (ТБ) — действующий показатель зависит от вида транспортного средства, в отношении которого заключается договор обязательного страхования.

- Территориальный коэффициент (КТ) – это значение формируется относительно места регистрации автомобиля.

- Количество водителей (КО) – коэффициент подразумевает число водителей, допущенных к конкретному автомобилю.

- КБМ – коэффициент «бонус-малус», отражает скидку, либо повышение цены на полис ОСАГО и зависит от количества аварий за текущий период страхования.

- Коэффициент КВС – формируется с учетом возраста и стажа автовладельца.

- Показатель КМ – отображает сведения о мощности двигателя ТС.

- КПР – сведения о прицепе.

КС – коэффициент, на величину которого влияет период страхования по полису. КС значительно влияет на итоговые показатели расчетов. При меньшем сроке страховки цена на ОСАГО становится больше (к примеру, полис на 3 месяца обойдется дороже годового).

Стоимость страховки зависит от данных, которые пользователь сервиса вводит на ресурсе. По предварительному подсчету для водителя отображается два значения, которые соответствуют минимальной и максимальной цене страхования.

Справка

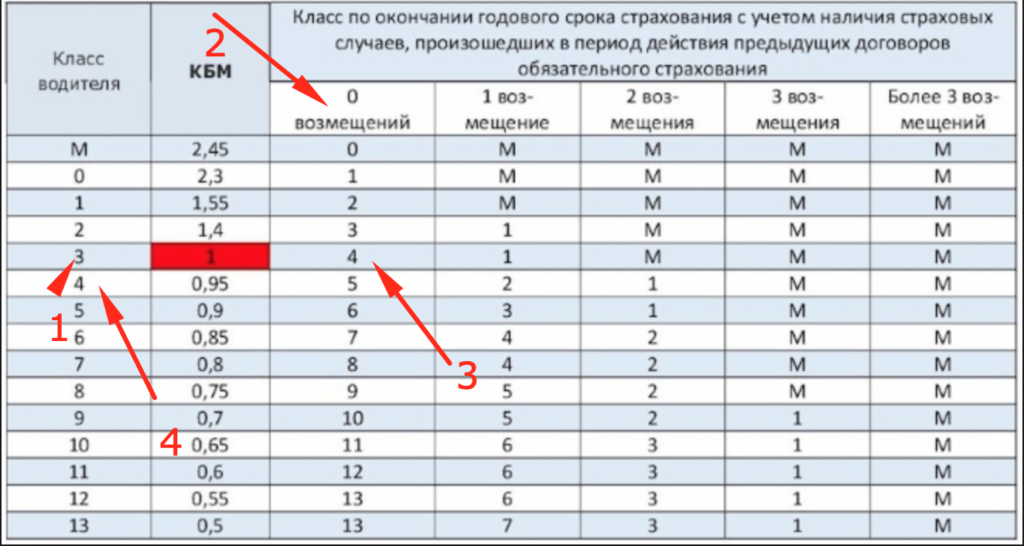

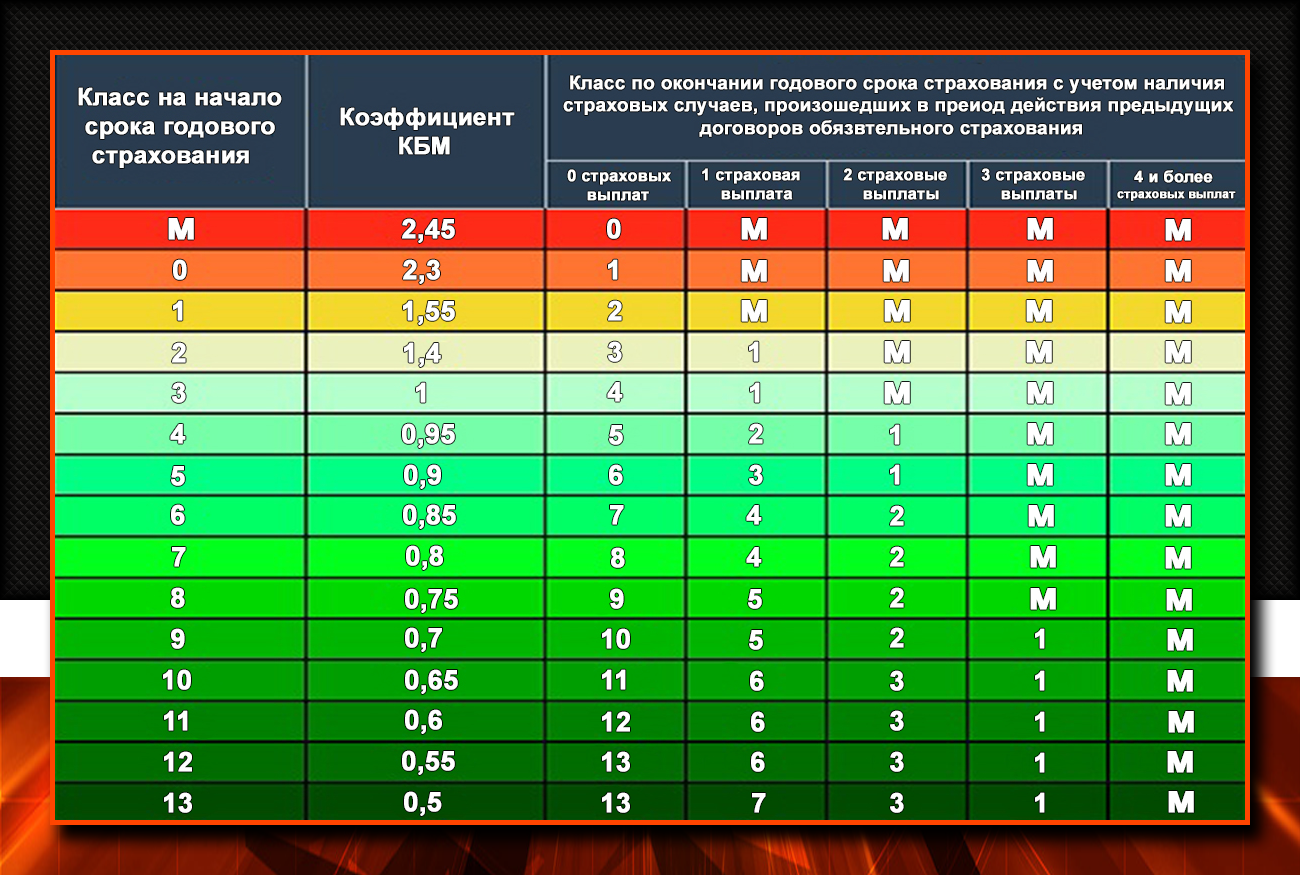

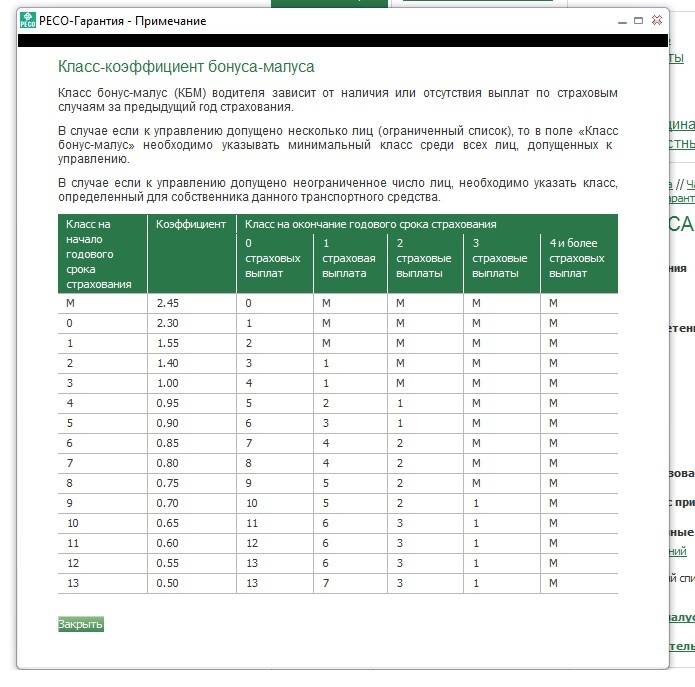

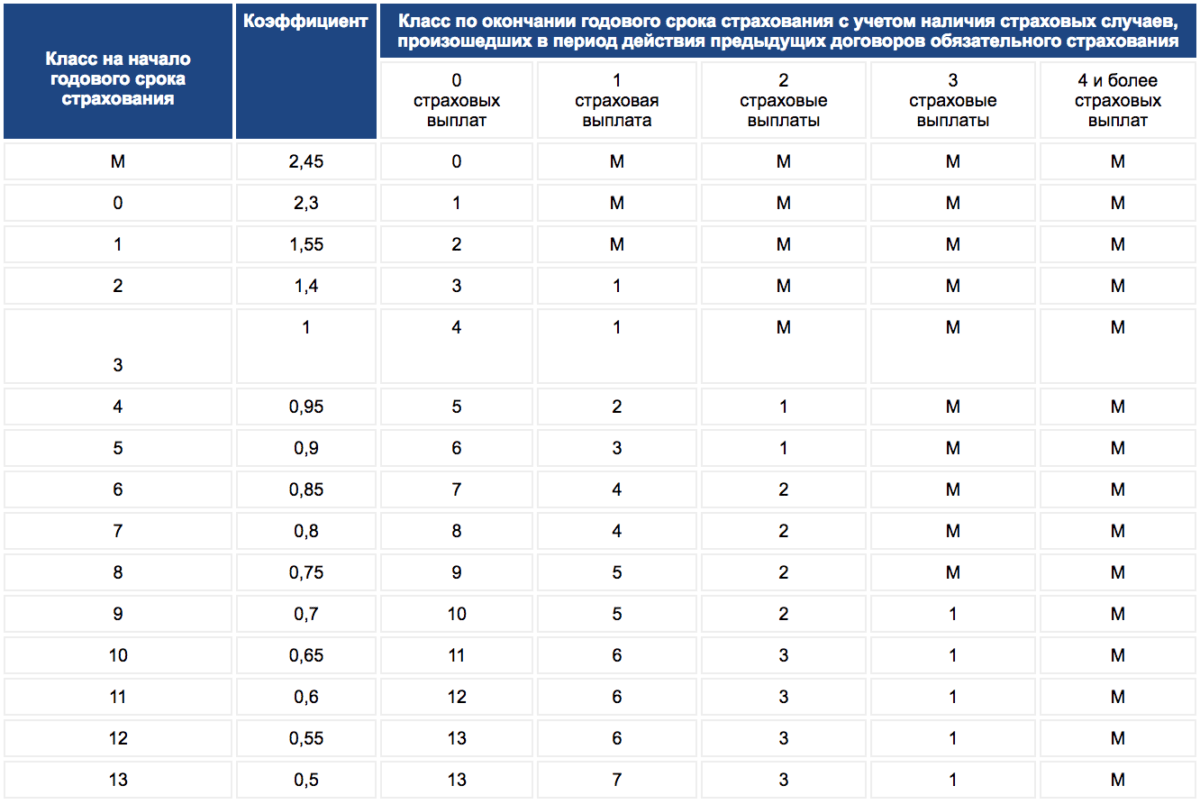

Крайне важно при оформлении ОСАГО просчитать условия заключения договора по полису, принимая во внимание значение коэффициента бонус-малус. Таблица значений на 2018 год представлена ниже

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

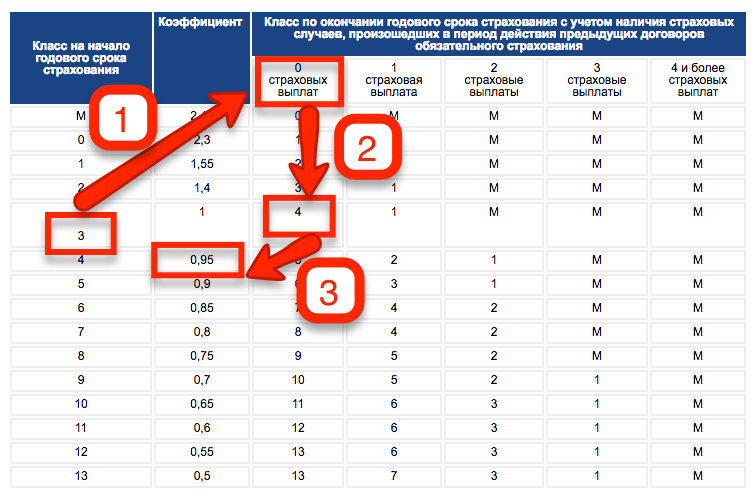

Чтобы ориентироваться в таблице, рекомендуется использовать следующий пошаговый алгоритм:

- В графе «Класс на начало годового срока страхования» следует отыскать свой текущий класс страхователя, при оформлении ОСАГО впервые значение класса равно 3.

- Столбец «Коэффициент» указывает КБМ соответствующий классу.

- Затем необходимо переместиться вправо по верхней строке.

- Поле «0 страховых выплат» отображает значение бонус-малуса, доступное для водителя при отсутствии аварий в текущем страховом году.

- Поле «1 страховая выплата» показывает КБМ, который будет закреплен за автовладельцем в следующем году при одной аварии за страховой период.

Поле «2 страховые выплаты» демонстрирует значение коэффициента, которое применяется к водителю в случае 2 аварий в текущем году, и так далее соответственно.

В ситуации, когда сотрудник страховой компании предоставляет договор по ОСАГО, стоимость которого не соответствует ценовому диапазону на онлайн-ресурсе, возможно водителя пытаются обмануть путем:

- Оформления дополнительных услуг, которые не относятся к стандартной процедуре обязательного страхования.

- Оформления поддельного полиса.

Для чего необходимо восстанавливать КБМ

Если восстановить КБМ в «Гайде», то можно вернуть скидки на страховку. При обнулении показателя автовладельцу будет выставлен счет по страховому взносу ОСАГО в размере, актуальном для начинающего водителя. Неприятным фактором будет увеличение стоимости полиса по причинам, не имеющим отношения к законодательно обоснованным. Чтобы исправить ситуацию, восстановить КБМ и вернуть скидки за ОСАГО в «Гайде», нужно:

- открыть сайт РСА и проверить, как помесячно изменялся бонус-малус;

- выявить период, когда произошла ошибка в определении КБМ;

- проанализировать, с чем может быть связана проблема;

- оформить по поводу недостоверности КБМ жалобу в «Гайде» с обоснованно отраженной претензией и выдвинутыми требованиями вернуть скидку по ОСАГО;

- подать составленный документ и приложить к нему предыдущий полис, в котором использовалось другое значение показателя, или указать, что страховой документ не сохранился;

- получение ответа от страховщика.

Не всегда водитель может сразу выявить, что страховщик применил другой бонус-малус при определении стоимости ОСАГО, и своевременного его восстановить. Если на протяжении нескольких страховых периодов автовладелец пользовался услугами разных компаний, то, чтобы добиться перерасчета КБМ и вернуть скидки, придется обращаться с жалобой во все организации, чтобы выяснить, сотрудники какой из них допустили ошибку.

В случае если права меняются в период действия текущей страховки, то после получения нового документа рекомендуется сразу же сообщить в страховую компанию сведения об его регистрационных параметрах. Уведомление «Гайде» в данном случае не окажет влияния на размер текущей скидки, но предупредит путаницу в случае оформления страховых обстоятельств по ДТП, поскольку номер указанного в страховке удостоверения не будет совпадать с реальными сведениями.

Жалоба с требованием восстановить КБМ подается лично страховщиком при обращении в страховую компанию. Возможна отправка документа по почте заказным письмом с опцией уведомления и описи вложений. Направить запрос на проверку корректности коэффициента можно с официального сайта, пройдя по соответствующей ссылке меню «ОСАГО». На рассмотрение жалобы страховщику выделяется 30 дней.

Как сохранить КБМ в случае ДТП и не потерять скидку

Как говорилось выше, КБМ является тем понижающим коэффициентом, при помощи которого можно сэкономить на стоимости автогражданки.

Вполне естественно, что водитель, по вине которого произошла небольшая авария, хочет сохранить свою скидку, которую он заслужил за годы безаварийного вождения транспортного средства.

Чтобы предметно разобраться в том, сколько может потерять автоводитель по причине страховых выплат, следует рассмотреть вышеприведенную таблицу на конкретном примере. Предположим, что Федор Иванович водил автомобиль в течение 11 лет и за это время ни разу не стал виновником ДТП. В этом случае его водительский класс 13, а КБМ=0,5. Федор Иванович проживая в Москве и управляя авто Opel Corsa (75 л.с.) должен без скидок оплатить стоимость страховки — 10 000 руб. Однако, с учетом его стажа безаварийного вождения полис обойдется ему всего в 5 000 руб. После ДТП стоимость следующего полиса возрастет для него до 8 000 руб.

Однократное ДТП окажет влияние на цену автогражданки в течение следующих 6-ти лет.

В качестве примера можно привести еще один расчет:

- Цена полиса на следующие 6 лет в случае, если ДТП не было:

5 000 х 6=30 000 руб. - Цена ОСАГО на следующие 6 лет в случае, когда водитель все же стал виновником ДТП:

8 000+7 500+7 000+6 500+6 000+5 500=40 500 руб.

Как видите, разница между суммами составляет 10 500 руб. (с учетом того, что в примере использовалось авто с довольно небольшой мощностью двигателя – 75 л.с.), а если двигатель будет мощнее, то и стоимость полиса будет гораздо выше.

Как же сохранить КБМ в случае ДТП? Оказывается, что это достаточно просто, ведь сейчас автоводители имеют право разобраться на месте, возместив пострадавшей стороне ущерб и не доводя дело до вызова страховой.

К примеру, если Вы просто поцарапали другому автомобилю зеркало, то можно предложить водителю сумму 1 500 — 2 000 руб. (на устранение царапины). Если с подобным предложением он согласен, то Вы, выплачивая компенсацию, можете сэкономить на стоимости страхового полиса ОСАГО в будущем. В этом случае Вы также освобождаете себя от необходимости оформлять для страховой документы и предоставлять авто для выполнения осмотра имеющихся повреждений.

Конечно, такое решение вопроса подходит лишь для мелких ДТП с незначительными повреждениями. Если же по Вашей вине произошло ДТП со значительным повреждением ТС, то целесообразнее обратиться в страховую.

В заключение следует отметить, что довольно часто можно встретить ошибки, которые допускают сотрудники страховых компаний при внесении в базу РСА коэффициентов КБМ. Собственный коэффициент стоит проверить самостоятельно и обратиться в страховую для внесения корректировок, если таковые будут необходимы.

Последнее обновление: 04-09-2020