Как работает программа

Как «Кредитный доктор» работает на самом деле? Всего есть несколько этапов, на каждом из которых заемщику предлагается оформить займ и выплатить его. Как только вы закроете одну ссуду, вам предложат оформить новую, затем – еще одну, и так далее. Как правило, участие занимает 1,5-2 года, а иногда и больше, если клиент берет перерывы.

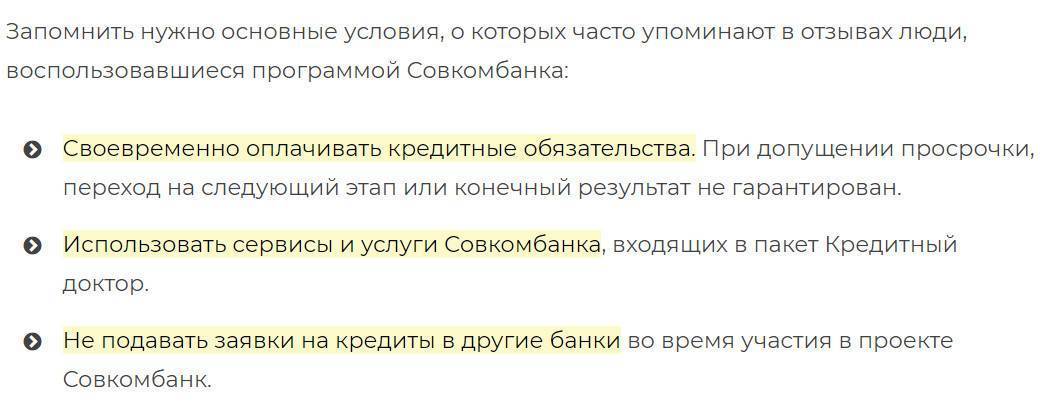

Важный момент: погашать долг по КД досрочно нельзя, так как это нарушает условия договора и подразумевает автоматический отказ банка от сотрудничества с клиентом.

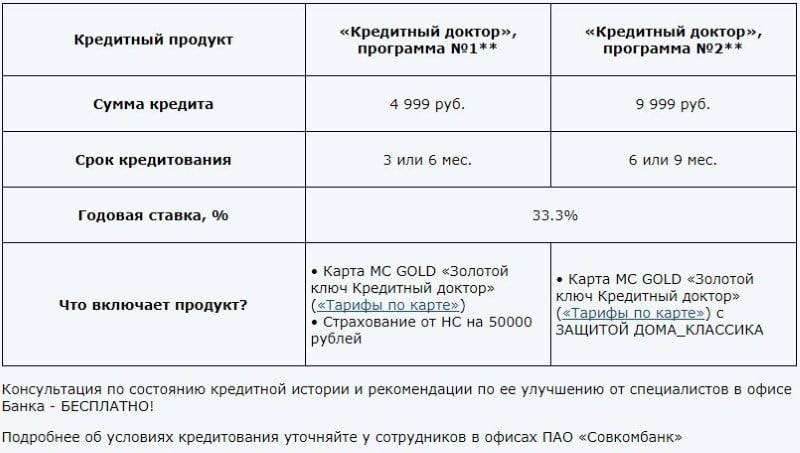

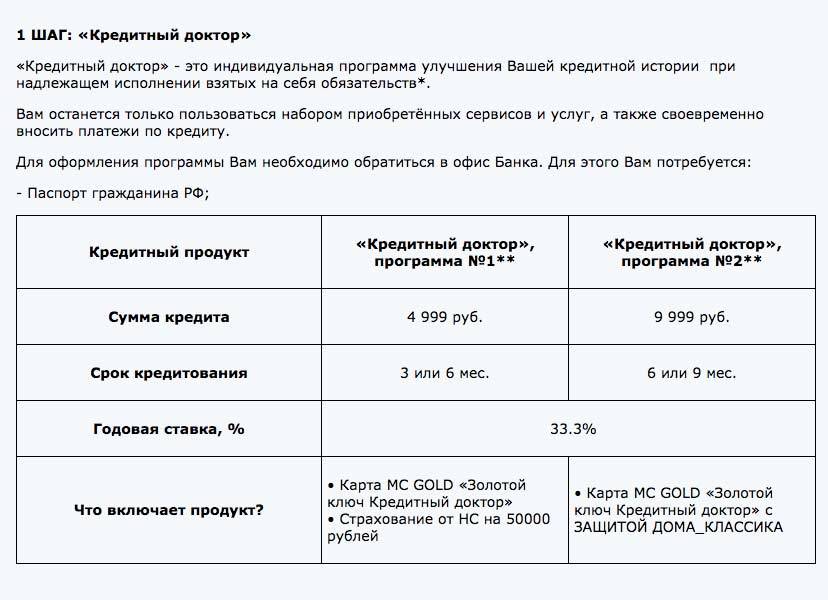

Этап 1

Варианта два:

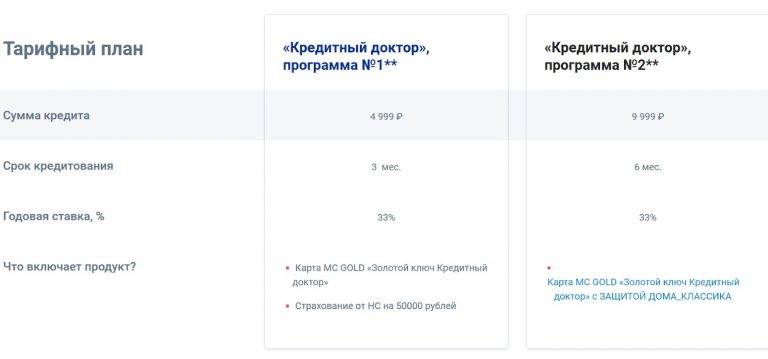

- 4,999 рублей на срок от 3 до 6 месяцев под 33% годовых, золотая карта и страховой полис от несчастных случаев на сумму до 50 тыс. рублей;

- Или 9,999 рублей на золотой карте на срок 6-9 месяцев под ставку 33% годовых.

В первом варианте выдается небольшая сумма на минимальный срок, а это позволит рассчитаться с банком быстро и без особых проблем. Второй же вариант подойдет тем, кому нужна более крупная сумма.

Когда клиент погашает долг без единой просрочки, он переходит на следующий этап программы. Если же заемщик не смог справиться даже с облегченными условиями договора, сотрудничество с ним прекращается, а услуги кредитования станут для него недоступны практически во всех финансовых организациях.

Таким образом, участвовать стоит лишь в том случае, когда клиент твердо уверен, что сможет выплатить долг вовремя, а для восстановления кредитной истории готов пожертвовать частью своих доходов.

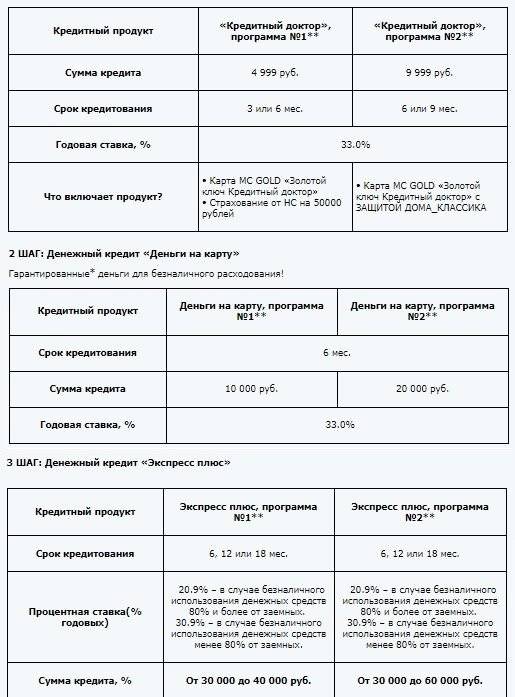

Этап 2

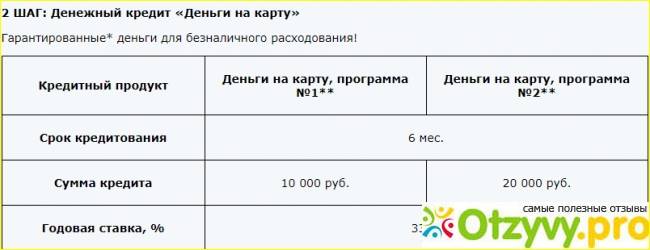

Следующий этап снова предполагает два возможных пути. От первого этапа их отличает только сумма займа – это либо 10 тыс. рублей или 20 тыс. рублей. Остальное – срок и ставка, – остаются неизменными.

Важно упомянуть, что сумма варьируется и может и как не достигать указанных пределов, так и превышать ее. Для расчета точного размера ссуды используются справки о доходах – например, 2-НДФЛ или ее аналоги

Поэтому логично рассудить, что чем выше доход клиента, тем большая сумма ему доступна.

Этап 3

Третий этап считается фактическим окончанием «Кредитного доктора». У вас снова есть два варианта, но теперь максимальная сумма – 40 тыс. или 60 тыс. рублей, и она может варьироваться в зависимости от дохода клиента.

На этом этапе меняются и другие условия:

- Срок – 6, 12 или 18 месяцев по выбору клиента;

- Ставка – 20,9% в случае, если более 80% от суммы заемщик потратил безналичным расчетом, и 30,9%, если он тратит по карте менее 80% от выделенных средств.

Из этого следует, что выгоднее использовать деньги в безналичном расчете – например, оплатить крупную покупку картой. Не обязательно использовать все деньги, достаточно 80 процентов: например, вы можете оформить займ на 60 тыс. рублей и снять наличными около 11-12 тысяч. Таким образом вы уменьшите размер переплаты.

Если вы используете более 80% от полученных денег наличными, переплата для тех же 60 тысяч составит около 18,5 тысяч рублей.

Этап 4

Эта ступень улучшения кредитной истории подразумевает оформление займа на сумму до 300 тысяч рублей – ее выбирает клиент. Эти средства также нужно вернуть строго по договору. Формально этот этап не включен в КД. Впрочем, если вы допустите просрочку на этом этапе, Совкомбанк откажется от дальнейшего сотрудничества, как и на любой другой ступени.

Деньги выдаются по стандартным тарифам организации. Так, базовая программа подразумевает срок до 120 месяцев под 18,9% годовых. Условия варьируются в зависимости от возможностей клиента, предоставленных им документов, наличия залога и т.д.

Если вам удастся полученную сумму в срок без просрочек, то вам станет доступен кредит уже на стандартных условиях и в нужном вам размере не только в Совкомбанке, но и других организациях.

Запомните! Договор с заемщиком может быть прекращен на любом из перечисленных этапов. Для этого достаточно одной просрочки – даже незначительной. Поэтому старайтесь перечислять средства на счет за 5 дней до расчётной даты и ровно в требуемой сумме.

Для кого будет полезна эта услуга?

Оформить участие в этом проекте будет полезно всем тем, кто столкнулся с частыми отказами в выдаче заемных денег по причине, испорченной КИ. К категории клиентов, которым пригодится данная опция, можно отнести:

- Физических лиц, которые допускали просрочку займов в прошлом (причины могут быть любыми);

- Заемщиков, оформлявших многочисленные ссуды в разных финансовых организациях и допускавших появление задолженностей по платежам;

- Людей с большими долгами по кредиткам и картам рассрочки;

- Поручителей, не сумевших выполнить обязательства должников;

- Лиц, ставших жертвами мошенников (ссуду на их имя оформили мошенники).

Можно ли не платить за КД

После подписания документов клиенты добровольно принимают обязательства по погашению займов с процентами. Центробанк РФ выпустил памятку для получателей потребительских кредитов, в которой предупредил о необходимости оценивать свои финансовые возможности. Рекомендуются ежемесячные выплаты, не превышающие 50% от доходов плательщика.

Если не платить за КД, специалисты банка будут постоянно напоминать заемщику о задолженности, а затем долг передадут коллекторам. Банк может подать на клиента исковое заявление в суд. После принятия по иску положительного решения допускается погашение задолженности за счет имущества заемщика (пункт 68 федерального закона №229-ФЗ).

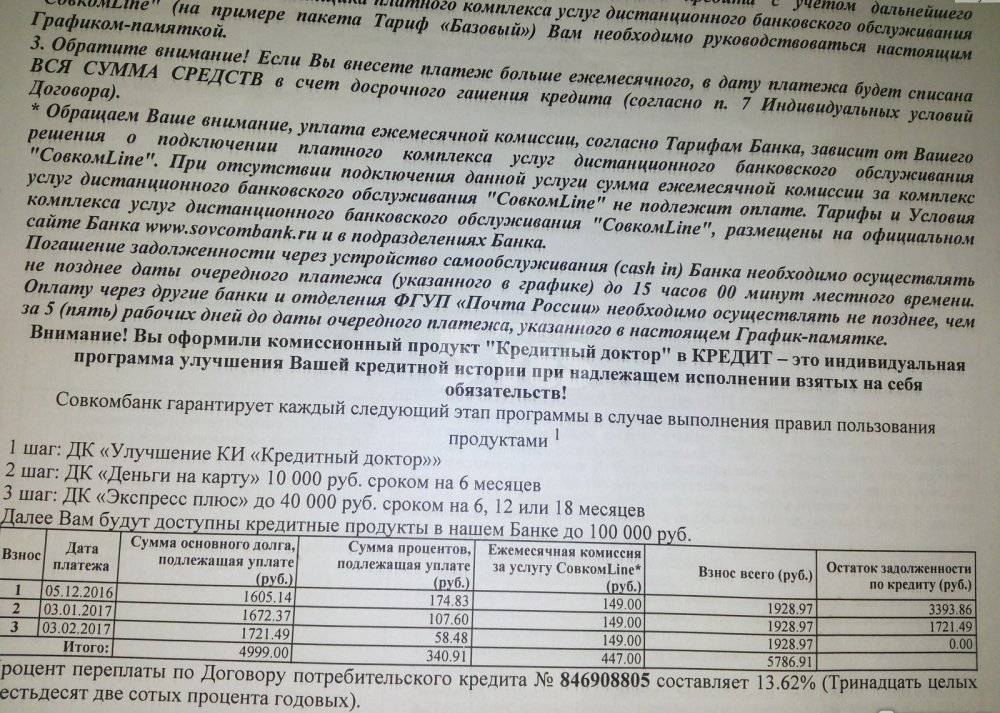

Этапы кредитного доктора Совкомбанка

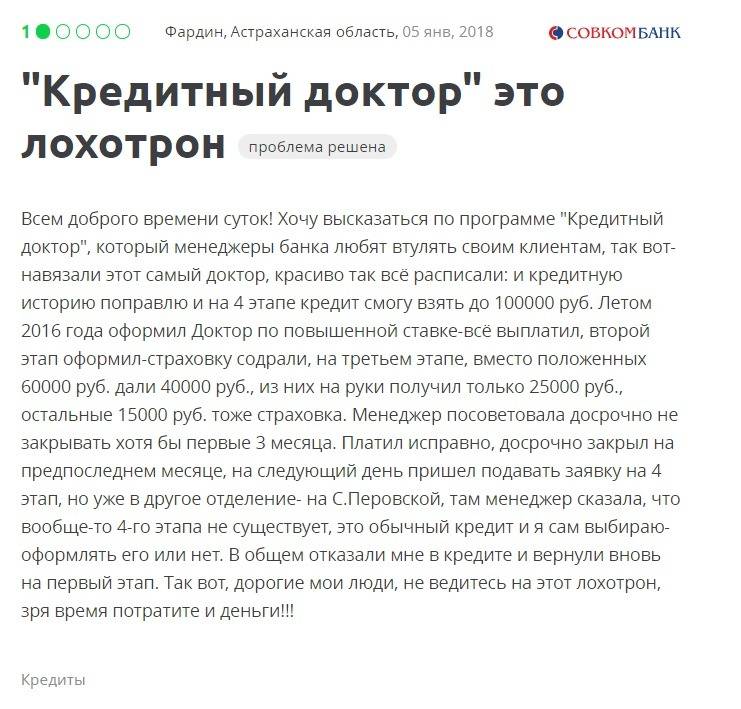

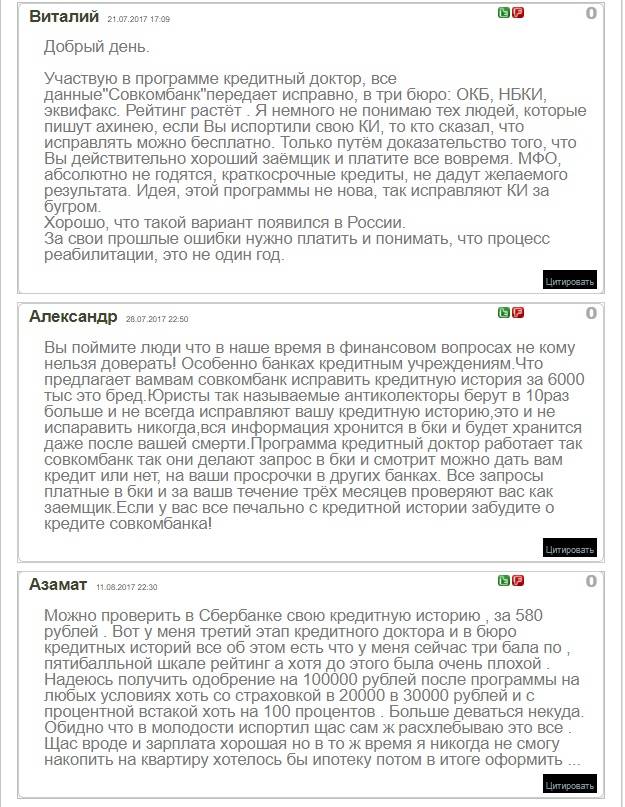

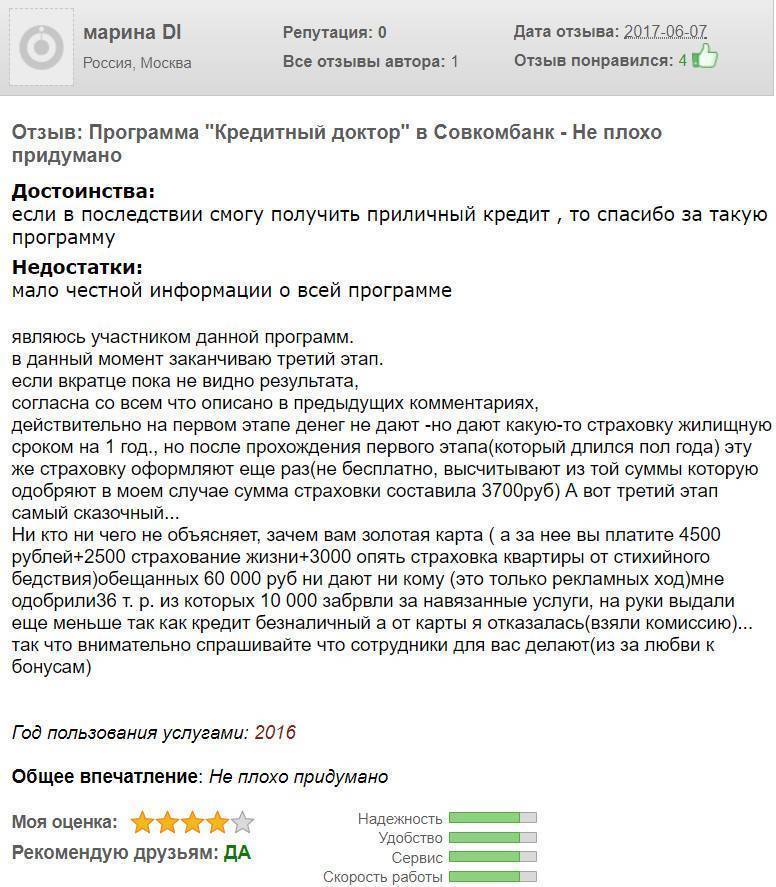

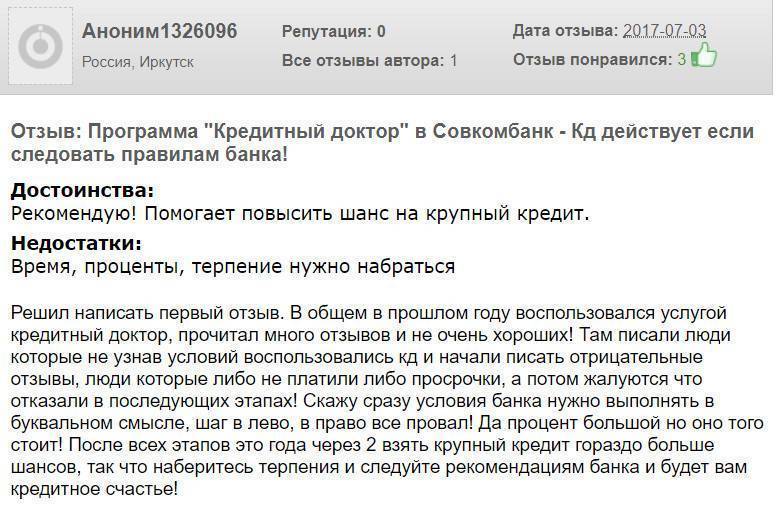

Во многих отзывах клиентов крайне легко встретить недовольство из-за того, что на руки пользователи денежные средства не получают. То есть они оформляют данную программу, после чего недоумевают – почему же им не выдаются финансы, ведь они заплатили за услугу?

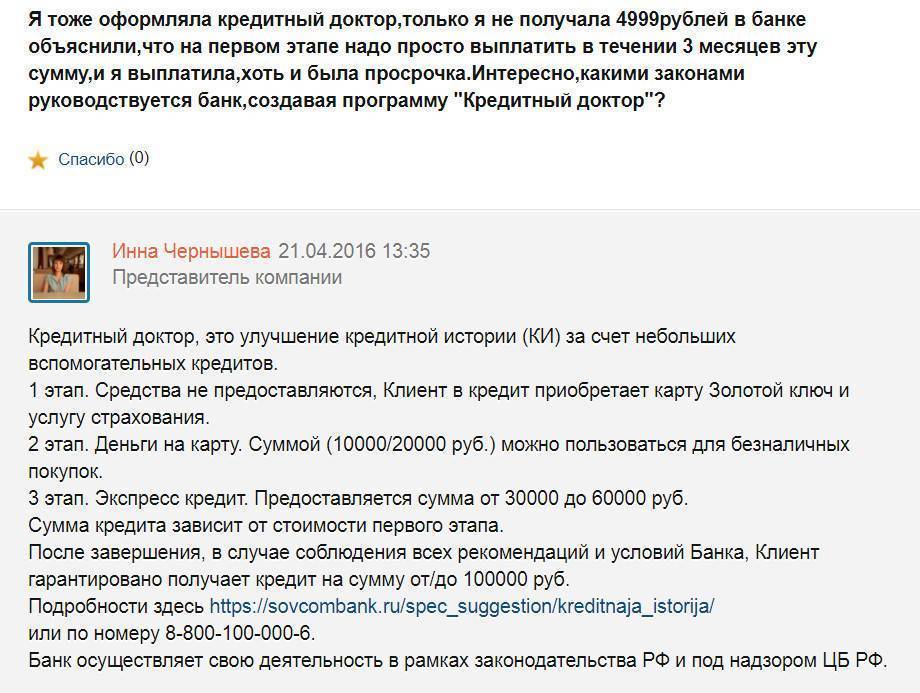

На самом деле достаточно просто внимательно прочитать договор, в котором указано, что на первом этапе пользователи не получают денег, приобретая за счет покупки программы страховой полис и первоначальную заметку в кредитной истории.

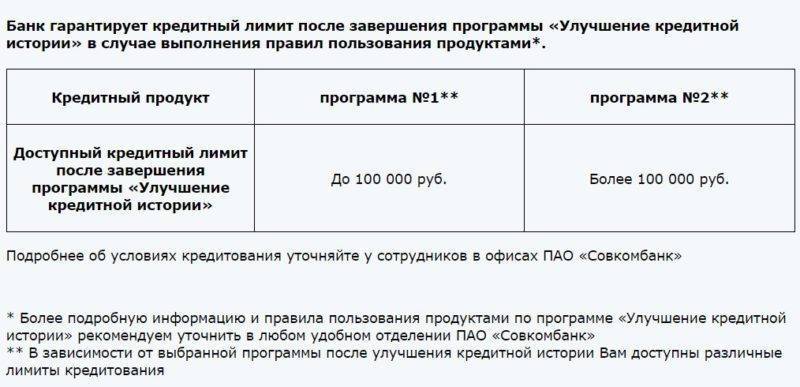

Всего план услуг предполагает прохождение трех этапов. В конце последнего у клиента появляется возможность оформления кредитной ссуды общей стоимостью в пределах 100 тысяч рублей. В идеале, если пользователь не нарушил ни одно требование, после третьего этапа у него значительно повышаются шансы на получение согласия в других кредитных организациях.

А вы знали, что если у пользователя абсолютно чистая кредитная история, он может оформить автомобильный кредит под минимальную процентную ставку?

Первый этап

На первом этапе клиент не получает денежные средства на руки. Фактически он оплачивает себе следующие премиальные возможности:

- Получение страховки;

- Отметка в кредитной истории;

- Получение карточного средства Совкомбанка.

Период действия первого этапа составляет около 9месяцев в зависимости от возможностей клиента. Максимальный лимит арендованных денежных средств – 10 000 рублей

Важно заметить – понизить процентную ставку (с 33%) на данном этапе практически невозможно

В течение действия первых месяцев кредитного доктора пользователь обязан установить одинаковую сумму платежа (по аннуитетной системе).

После ознакомления с данной информацией у заемщиков должно отпасть желание искать следующий вопрос в отзывах: «Получаешь ли деньги?». Определенно да, но только не на первом этапе обслуживания кредитного доктора.

Второй этап

Трактуется второй этап следующим образом: «Деньги на карту». Эта фраза означает то, что клиенту выдаются денежные средства, однако система позволяет совершать покупки лишь безналичным расчетом и не допускает их вывода в терминалах Совкомбанка. Данный параметр прописан в договоре, и, если заемщик невнимательно его прочтет, шанс восстановить испорченную кредитную историю окончательно потеряется.

Количество арендованных денежных средств варьируется от 10 тысяч рублей до 20 тысяч, при этом процентная ставка – 33% годовых. Период обслуживания данной программы – полгода.

А вы знали, что в середине действия тарифа у клиента есть возможность обналичивания финансов в случае возникновения непредвиденных ситуаций?

Третий этап

Последний этап отличается выдачей достаточного количества денежных средств – именно в этот момент начинается действие настоящего тарифа кредитования.

Максимальный лимит кредитной ссуды составляет 60 тысяч рублей, при этом срок обслуживания может достигать полутора лет. Процентная ставка в зависимости от целесообразности оформления тарифного плана может повышаться или понижаться. Стандартный процент приравнивается к 33%, в то время как при целевом кредитовании доступно снижение до 23 процентов годовых.

Нельзя со стопроцентной уверенностью утвердить окончательные условия обслуживания, ведь выдача кредита у каждого клиента происходит в индивидуальном порядке и зависит от множества факторов.

Важно заметить – Совкомбанк может отказать пользователю в оформлении кредитного доктора, не предъявляя никаких веских причин

Горячая линия Совкомбанка

Если у клиента Совкомбанка возникают вопросы или проблемы, он может обратиться в службу поддержки. Для этого нужно использовать телефон горячей линии:

700 – этот номер только для мобильных устройств. Бесплатно можно звонить клиентам операторов Теле2, Билайн, Мегафон и МТС.

8-800-20-066-96 – это универсальный номер, подходящий для всех клиентов, расположенных на территории РФ

Звонки бесплатны.

7-495-98-800-00 – это платный номер, однако звонить на него можно даже из-за рубежа, что бывает важно в некоторых ситуациях.

При обращении в службу поддержки нужно иметь при себе паспорт, его данные могут потребовать продиктовать с целью идентификации клиента. Существуют и альтернативные способы связи. Например, при помощи формы обратной связи. Они могут быть удобны в том случае, если требуется не просто помощь в решении проблемы или совет, а информация в письменном виде.

Что такое КИ

Кредитная история (КИ) – это в некотором роде репутация человека: вот ты получил кредит, решил, что выплатишь все до копейки и в назначенный срок вздохнешь облегченно, старался, все делал для этого, и вдруг… От этого «вдруг» не застрахован никто, но система безжалостна, и вот уже данные отправлены в единую базу кредитных историй (БКИ).

Люди с такой финансовой репутацией не могут выехать за границу, заключить финансовую сделку и даже если очень будут нуждаться, не смогут взять или оформить кредит. И Совкомбанк как «доктор» кредитной истории за определенную плату восстанавливает репутацию, внося корректировку в БКИ.

Восстановление КИ – процесс длительный, несколько болезненный, требующий затрат времени и средств, нужны желание и смирение, и если все этапы пройти, – то «вот она – свобода»!

Этапы программы

Более подробно рассмотрим программу осуществления «Кредитного доктора»

Этап первый

Именно на этом шаге у заемщика чаще всего возникает впечатление, что его просто обманывают. Причина — в том, что физическому лицу предлагается подписать договор на получение займа, но деньги ни наличными, ни на кредитке он не получает. Все, что выдается — это карта MasterCard.

Пользоваться ей можно на территории, как России, так и ближнего зарубежья. Дополнительно жизнь должника страхуется на 50 тысяч рублей.

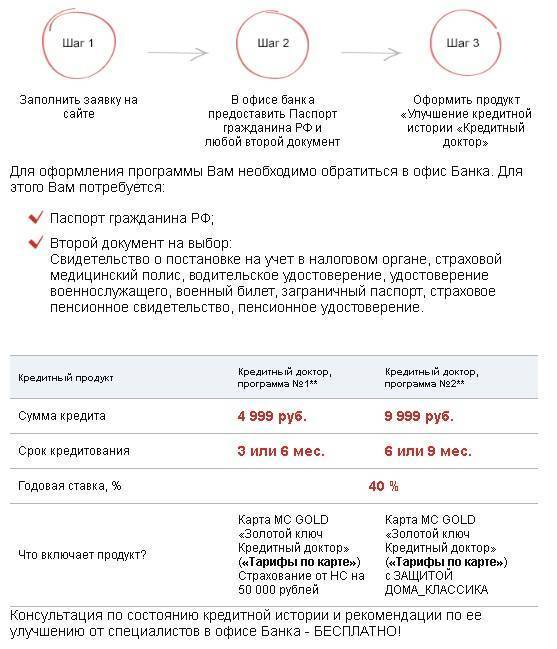

Вступить в программу Кредитный доктор Совкомбанк приглашает любого гражданина России, достигшего совершеннолетия. Максимально возможный возраст — 65 лет. Помимо паспорта предоставляется второй документ по выбору: водительское удостоверение, ИНН, полис ДМС, СНИЛС, загранпаспорт и т. д. У мужчин моложе 27 лет могут потребовать военный билет с отметкой об отсрочке либо о прохождении службы.

Финансисты особо подчеркивают, что первый этап программы кредитного доктора не имеет ничего общего с реальным займом. Заемщик платит за услугу, за исправление его КИ. Но банк свои действия оформляет в виде договора займа с начислением процентов.

По отзывам тех, кто уже воспользовался кредитным доктором, на первой ступени предлагаются два варианта действий:

- Соглашение подписывается на 4 999 рублей под 48% годовых. На руки они не выдаются. Погашать задолженность нужно в срок 3-6 месяцев строго фиксированными аннуитетными платежами.

- Сумма — 10 000 рублей. Срок кредитования — 6 или 9 месяцев. Процентная ставка — 48% годовых.

В обоих случаях на руки клиент получает только карту, на которой нет ни копейки, и страховой полис.

Второй этап

Если предшествующий шаг проделан в полном соответствии с требованиями банка, заемщика допускают к следующей стадии. Здесь уже на карту перечисляются деньги — 10 или 20 тысяч в зависимости от первоначально выбранного варианта.

Процентная ставка на втором этапе — 33,3% годовых. Деньги с карты рекомендуется тратить для оплаты за товары или услуги в безналичном варианте. За обналичивание берется комиссия.

Третий этап

Если предшествующие действия заемщика полностью укладываются в требования кредитного доктора Совкомбанка, на очередной ступени ему предлагается оформить займ «Экспресс Плюс». И здесь возможны отличия в зависимости от изначально выбранного варианта:

- На выданную ранее карту зачисляется не более 30-40 тысяч рублей. Вернуть полученное предстоит в течение 6-12-18 месяцев.

- Физическое лицо получает в свое распоряжение 30-60 тысяч рублей. Срок погашения — 6-12-18 месяцев.

Для обоих вариантов на третьем этапе общим остается одно: деньги предпочтительно расходовать в безналичном варианте для оплаты услуг или товаров. Если зафиксировано обналичивание более 20% от всей полученной суммы, процентная ставка за весь период действия программы кредитный доктор начисляется из расчета 30,9% годовых. Если средства потрачены по безналу, платить за их использование придется по ставке 20,9% годовых.

Неизменным остается запрет на досрочное погашение, задержки с оплатой и любые другие отступления от предложенного графика платежей.

Этап четвертый и последний

Тем, кто выдержал испытания на предыдущих стадиях, выполнял все рекомендации, Совкомбанк готов предложить стандартный потребительский займ на сумму:

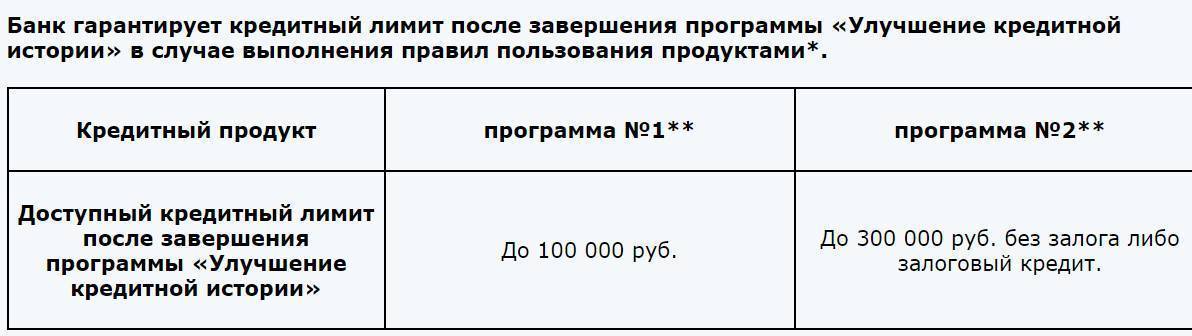

- до 100 000 рублей, если для «излечения» кредитной истории был выбран первый вариант;

- до 300 000 без залога, если работа шла по второму сценарию. Если требуется большая сумма, кредитор оставляет за собой право потребовать предоставить обеспечение.

Условия кредитования обсуждаются персонально для каждого. При этом финансовая организация оставляет за собой право отказать в выдаче займа на третьем этапе программы по условиям или критериям, не имеющим прямой зависимости с состоянием кредитной истории.

Описание этапов программы

Распишем каждый этап подробнее.

Первый этап

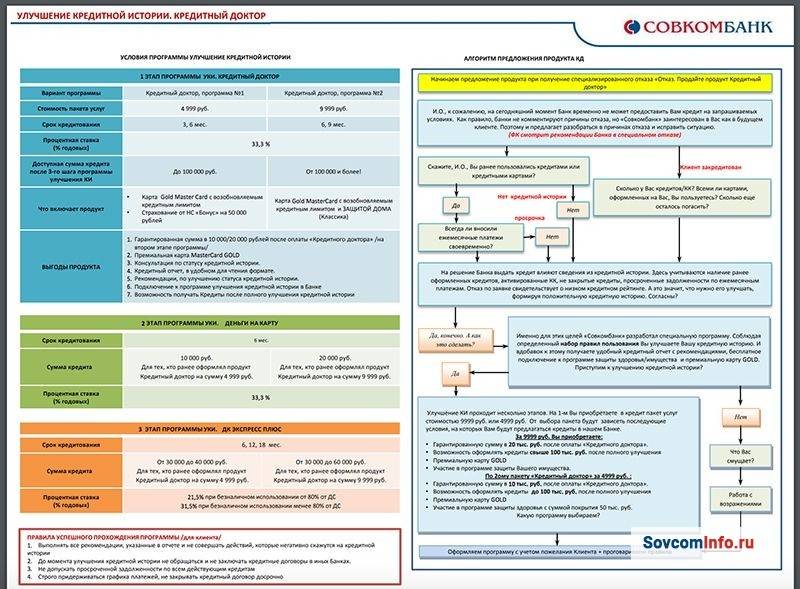

Это непосредственно сам «кредитный доктор». Его главное отличие от других этапов в том, что вы не получаете деньги на руки. Вы доказываете банку, что вам можно доверять. От 3 до 9 ежемесячных платежей докажут вашу ответственность.

На каждом из этапов на выбор предоставляется 2 программы, которые различаются сроком, суммой и типом страховки. Если кредитная история сильно испорчена, то лучше оформить программу №2, так как она более долгосрочная.

| Программа №1 | Программа №2 | |

| Сумма | 4 999 ₽ | 9 999 ₽ |

| Ставка | 33,3 % | 33,3 % |

| Срок | 3 или 6 месяцев | 6 или 9 месяцев |

| Дополнительно | Карта «Золотой ключ Кредитный доктор» Страхование от несчастных случаев на 50000 рублей | Карта «Золотой ключ Кредитный доктор» со страховой программой «защита дома классика» |

Основные правила на этом и других этапах:

- Не погашайте задолженность досрочно, придерживайтесь платежей

- Не подавайте заявку на кредит ни в Совкомбанк, ни в любой другой банк. Каждый запрос фиксируется в бюро кредитных историй.

- Не совершайте просрочек. Это еще больше усугубит вашу кредитную историю.

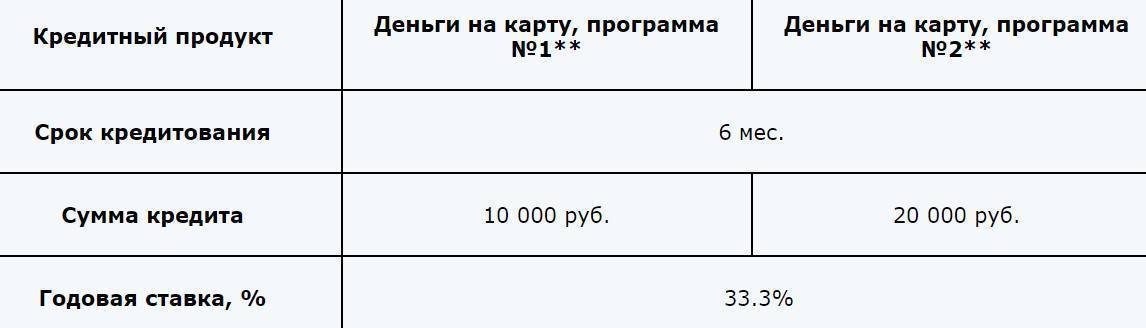

Второй этап

После успешного прохождения 1го этапа, вы можете отправить заявку на получение лимита на свою карту. Здесь уже доступны реальные деньги, с тем исключением, что тратить их можно только безналичным способом на оплату товаров и услуг.

| Программа №1 (Деньги на карту) | Программа №2 (Деньги на карту) | |

| Сумма | 10 000 ₽ | 20 000 ₽ |

| Ставка | 33,3 % | 33,3 % |

| Срок | 6 месяцев | 6 месяцев |

| Дополнительно | Оплата только по карте, без снятия наличных | Оплата только по карте, без снятия наличных |

Третий этап

Третий этап даст вам доступ к еще бОльшему кредитному лимиту. На этом этапе можно снять часть наличных, хоть это не очень выгодно.

| Программа №1 (Экспресс плюс) | Программа №2 (Экспресс плюс) | |

| Сумма | 30 000-40 000 ₽ | 30 000-60 000 ₽ |

| Ставка | 20,9 % — при оплате безналичным способов свыше 80% от доступной суммы 30,9 % — при оплате безналичным способов свыше 80% от доступной суммы | 20,9 % — при оплате безналичным способов свыше 80% от доступной суммы 30,9 % — при оплате безналичным способов свыше 80% от доступной суммы |

| Срок | 3 или 6 месяцев | 6 или 9 месяцев |

Кому подходит эта программа?

«Кредитный доктор» от «Совкомбанка» ориентирован на потребителей, у которых по тем или иным причинам в свое время не сложилось с корректными расчетами по займам. При этом такие потребители готовы планомерно потрудиться для исправления кредитной истории.

Итак, польза от «Кредитного доктора» будет тем, кто:

- Оформив займ, впоследствии остался без дохода, необходимого для существования и погашения текущего кредита. Это самая популярная категория неблагонадежных заемщиков. Увы, в нашей стране особенно сложно прогнозировать свое финансовое положение, даже если в момент оформления займов у клиентов с деньгами полный порядок.

- Оформил на собственное имя займ, который по плану должен был отдавать родственник.

- После оформления оказался временно или вообще недееспособным – банкам все равно, по какой причине вы оказались на больничном.

- Пострадал от злоумышленников. Потеря или кража документов – тоже нередкое явление, и в таких случаях вместо владельца паспорта (или иной «бумажки») кредитный продукт может заказать мошенник. Это часто не избавляет от необходимости выплачивать долг пострадавшему лицу. Если не получилось в этом случае оспорить КИ, «Кредитный доктор» от банка поможет восстановить кредитную репутацию.

- Всем остальным категориям потребителей, которые по разным причинам оказались заложниками неприятных обстоятельств.

Если вы нуждаетесь в улучшении кредитного досье, но не желаете связываться с микрофинансовыми организациями, многие из которых ненадежны, вам поможет «Совкомбанк» кредит. А если вы искали место, где просто выдадут вам займ, то вам нужно в «Деньги Сразу» или «Конга».

Далее подробно о том, что представляет собой кредитный продукт.