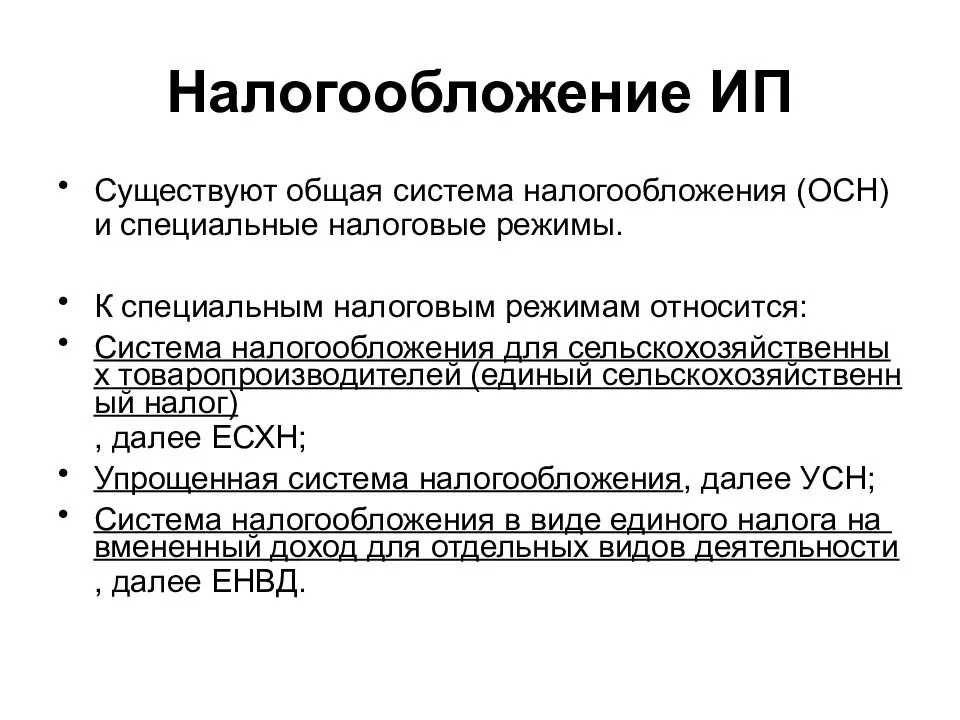

Льготная политика для вновь созданных ИП в 2019 году

Не надо думать, что льготная регистрация и льготный период в 2019 году – это благодеяние ИП со стороны государства. На самом деле льготы – это вложение в малый и средний бизнес, который, в конечном итоге, определяет, как минимум, 60% благосостояния страны. Поэтому все действия, предпринятые государством с целью либерализации процедуры регистрации ИП и их последующего функционирования, вполне оправданы.

В 2019 году вновь учрежденные ИП, при условии согласования льгот с региональной властью, будут иметь право на нулевое налогообложение в течение 2 лет со дня регистрации для предприятий на УСН либо ПСН, вне зависимости от вида налогообложения. При этом ИП на УСН типа «доходы минус расходы» не будет необходимости даже в выплате минимального однопроцентного налога. Разумеется, у данной льготы есть ограничения. Она распространяется на определенные виды деятельности ИП, а именно:

- Бытовые услуги.

- Социальные услуги.

- Научная деятельность.

- Производственная деятельность.

Сочинять услуги не надо, все решается при регистрации ИП. Следует знать, что для функционирования льгот должны быть исполнены несколько критериев отбора:

- Деятельность по вышеперечисленным направлениям должна быть у ИП доминирующей, то есть доходы именно от этой деятельности должны составлять не менее 70% совокупного дохода ИП.

- ИП должен иметь статус новичка, то есть ранее не иметь регистрации в качестве индивидуального предпринимателя.

В отношении двух критериев имеется необходимость в решении региональных властей. Так, именно они определяют предельную численность работников ИП и величины предельных доходов для назначения льгот.

Льготная программа регистрации ИП будет действовать в течение двух лет, то есть до 2020 года.

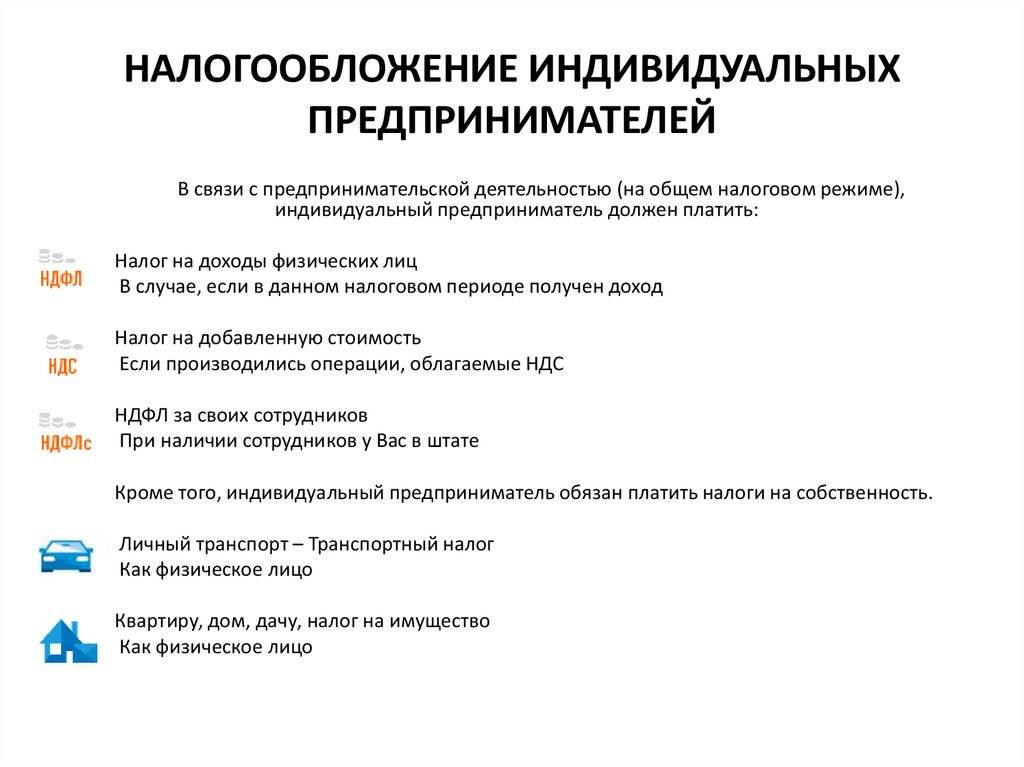

НДФЛ за своих работников

Как на общем, так и на некоторых спецрежимах (УСН, ПСН, ЕСХН) есть возможность нанимать сотрудников. В связи с этим предприниматель обязан исчислять, удерживать и уплачивать НДФЛ за своих работников.

Данный вид налога удерживается с заработной платы сотрудников, с премии, с пособия по временной нетрудоспособности (больничные).

А вот с пособий по беременности и родам и по уходу за ребенком удерживать НДФЛ не надо. Подробнее о доходах, не подлежащих налогообложению, можно узнать в статье 217 НК РФ. Также теперь во многих регионах ФСС (Фонд социального страхования) выплачивает пособия гражданам напрямую, минуя работодателя.

НДФЛ удерживается и перечисляется раз в месяц в размере 13 %, а если у сотрудника з/п превысила 5 млн рублей, то с суммы превышения уплачивается 15 %.

НДФЛ в налоговую уплачивают не позднее следующего дня после получения работником дохода (например, зарплату выплатили 20 января, тогда крайний срок перечисления НДФЛ — 21 января).

Кто может получить налоговые каникулы?

Однако столь ожидаемый закон новогодним подарком потенциальным бизнесменам не стал. Во-первых, оказалось, что налоговые каникулы положены только для впервые зарегистрированных ИП, а для ООО их не ввели по удивительной для бизнеса, но совершенно понятной для бюрократов причине. Чиновники просто не нашли механизмов, как не допустить массовой регистрации новых компаний с целью нулевого налогообложения.

Регистрация ИП осуществляется по ИНН физического лица, который не меняется на протяжении его жизни, поэтому легко отследить тех, кто снялся с учета и снова зарегистрировался, чтобы попасть под действие налоговых каникул. А вот закрыть работающую фирму и открыть новую, которая подпадет под налоговые каникулы, просто, ведь ИНН у организаций разный. Высказывались мысли привязать возможность регистрации одной «льготной фирмы» к конкретным учредителям, но соответствующий механизм разработать не успели или не захотели.

Так что, повторимся, налоговые каникулы положены только для впервые зарегистрированных ИП. На предпринимателей, уже действующих на момент вступления в силу регионального закона, налоговые каникулы не распространяются.

Во-вторых, федеральный закон не ввел налоговые каникулы на всей территории РФ, а только дал право регионам вводить их у себя. Регионы же делать это не торопились, чтобы не лишиться ожидаемых налоговых поступлений от новых ИП. Предполагаемый «недобор» налогов из-за предложенных льгот в целом по России составляет 250 млрд рублей. В рамках государственного бюджета не так уж много, но для некоторых региональных бюджетов даже 1-2 млрд рублей – это серьезная сумма. Хотя, казалось бы, какая разница – ведь налоговые каникулы не снижают уже имеющихся налоговых поступлений, а дают возможность жителям регионов открыть новые бизнесы, встать на ноги и потом уже пополнять казну. Но все-таки, значительная часть регионов ввела на своей территории нулевое налогообложение для новых предпринимателей.

В-третьих, налоговые каникулы распространяются на определенные виды деятельности в производстве, услугах и научной деятельности. Торговля под налоговые каникулы не подпадает! Каждый регион устанавливает для себя конкретные виды деятельности с указанием кода ОКВЭД, на которые будет распространяться эта льгота. Кроме того, в местных законах могут устанавливаться иные ограничения и требования к ИП «на каникулах».

В-четвертых, налоговые каникулы могут получить только ИП, выбравшие режимы УСН и ПСН. На вмененный режим и на ОСНО эта льгота не распространяется.

В-пятых, хотя срок действия региональных законов о налоговых каникулах установлен до конца 2020 года, конкретный индивидуальный предприниматель может получить их максимум на 2 года (в законе об этом говорится, как о налоговом периоде). Относительно налогового периода надо еще знать следующее: им считается и тот год, в котором ИП зарегистрировался. Например, закон о налоговых каникулах в Краснодарском крае вступил в силу 8 мая 2015 года, значит предприниматель, который зарегистрировался после этой даты, может работать на нулевой ставке до конца этого года плюс следующий год, то есть меньше двух лет.

Итого, получить нулевую налоговую ставку на период до двух лет могут только ИП, соблюдающие следующие требования:

- впервые прошедшие государственную регистрацию в качестве индивидуального предпринимателя после вступления в силу регионального закона о налоговых каникулах;

- предполагающие осуществлять деятельность из списка, приведенного в региональном законе;

- выбравшие налоговый режим УСН или ПСН и перешедшие на нулевую ставку сразу после регистрации.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Страховые взносы: за себя и за работников

Страховой взнос для ИП — обязательный платеж на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), даже при отсутствии прибыли.

Индивидуальные предприниматели платят их за себя при любом налоговом режиме.

Взносы делятся на фиксированный и дополнительный.

| Год | Фиксированный размер по ОПС | Фиксированный размер по ОМС |

| 2021 | 32 448 рублей | 8 426 рублей |

| 2022 | 34 445 рублей | 8 766 рублей |

| 2023 | 36 723 рубля | 9 119 рублей |

Фиксированные взносы должны быть уплачены до 31 декабря.

Дополнительный взнос платят только те ИП, у которых сумма дохода за год превышает 300 тыс. рублей. И платят они только за ОПС.

Ставка налога в этом случае равна 1 % от суммы дохода, превышающей 300 000 рублей, но не более 8 * фиксированный размер по ОПС

Также стоит помнить, что у каждой системы налогообложения есть особенности определения дохода, это важно при расчете

Дополнительный взнос должен быть уплачен до 1 июля следующего года.

Взносы «за себя» можно не платить, эти случаи определены в пункте 7 статьи 430 НК РФ.

Теперь рассмотрим страховые взносы за работников

Налогооблагаемой базой считается сумма выплат и вознаграждений сотрудника за месяц, но этот показатель является нарастающим.

За сотрудников платятся три вида взносов: пенсионный, медицинский и социальный (на случай временной нетрудоспособности и в связи с материнством).

Срок уплаты — не позднее 15 числа следующего месяца, а расчет представляется в налоговый орган не позднее 30 числа следующего месяца

| Вид страхового взноса | Тариф |

| Пенсионный (ОПС) | 22 %, а если общая сумма выплат человеку с начала 2021 года достигла 1 292 000 рублей — 10 % с величины превышения |

| Медицинский (ОМС) | 5,1 % |

| Социальный (ОСС) | 2,9 %, а если общая сумма выплат человеку с начала 2021 года достигла 966 000 рублей, то взносы можно не платить |

Для отдельных категорий плательщиков предусмотрены пониженные тарифы страховых взносов.

Также существуют страховые взносы на травматизм — 0,2–8,5% в зависимости от степени риска на рабочем месте.

Страховые платежи

Индивидуальные предприниматели хорошо знают, что каждый год фиксированная сумма страховых взносов за себя растет. Но в этот раз Правительство сделало исключение, чтобы не ухудшать и без того непростое положение малого бизнеса. Поэтому в 2021 году ИП будут платить за себя ту же сумму, что и в прошлом: 40 874 рубля.

Для ИП с работниками тоже есть хорошая новость – пониженные тарифы взносов за персонал с выплат выше МРОТ останутся в силе. Кстати, работодателям надо проверить, соответствуют ли условия трудовых договоров новому размеру минимальной зарплаты. С января 2021 года это 12 392 рубля (приказ Минтруда России от 28.08.2020 N 542н). Однако в проекте еще не принятого Постановления Правительства эта сумма выше – 12 792 рубля.

А вот предельный размер базы для взносов на ОПС за работников вырос существенно – 1 465 000 рублей вместо прежних 1 292 000. Предельная база по ВНиМ выросла не так сильно – с 912 000 до 966 000 рублей.

Условия предоставления налоговых льгот для ИП

Как указывалось выше, ИП, открытые в 2020 году освобождаются от налогов, но чтобы налоговая ставка оказалась нулевой, он обязан придерживаться ряда необходимых условий:

- Предприниматель прошел регистрацию уже после принятия и вступления в силу закона о налоговой амнистии;

- Используется УПН или ПСН;

- Деятельность предприятия должна вестись только в разрешенных законом областях;

- Доля прибыли от основной деятельности обязана составлять не менее 70% во всех доходах;

- Нулевая налоговая ставка непременно обязана быть согласована с региональными властями, имеющими право вносить определенные корректировки в льготные условия.

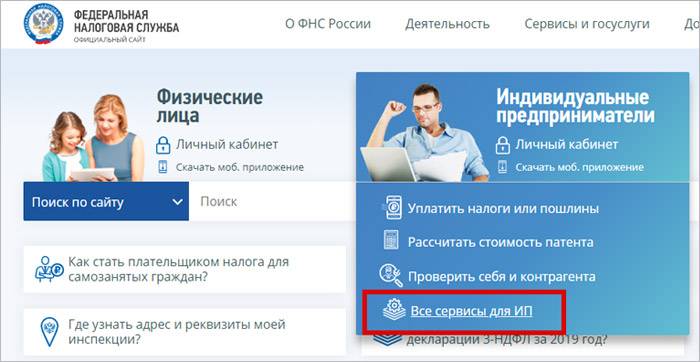

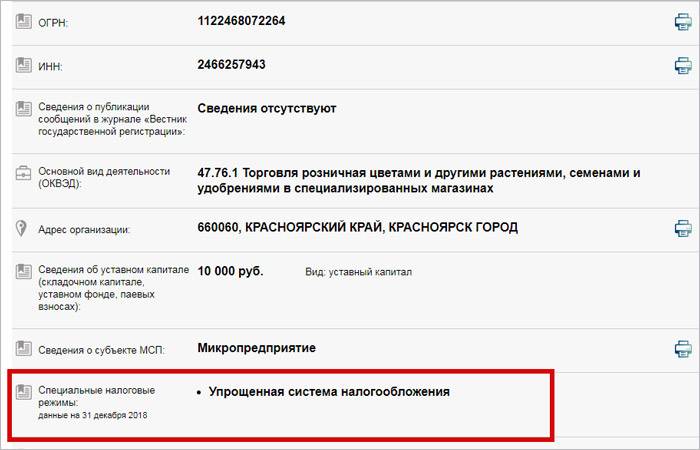

Как узнать систему налогообложения по ИНН

Специального сервиса, позволяющего узнать систему налогообложения, применяемую тем или иным предпринимателем по его ИНН на сегодняшний день не существует.

Однако узнать нужную информацию можно несколькими способами:

| № | Способ | Действие |

| 1 | Обратиться напрямую к своему контрагенту | Направить запрос (письменный, в виде электронного сообщения, созвон) |

| 2 | Обращение на горячую линию ФНС | Позвонить и назвать ИНН |

| 3 | Сервис «Прозрачный бизнес» на официальном сайте налогового ведомства | Запросить в онлайн-режиме карточку по контрагенту |

На мой взгляд, 3 способ самый удобный. Даже с учётом того, что сервис пока работает в тестовом режиме. Рассмотрим его пошагово.

Шаг 1. Заходим на сайт ФНС в раздел «Все сервисы для ИП».

Шаг 2. Во вкладке «Риски бизнеса» переходим в пункт «Прозрачный бизнес».

Шаг 3. В строку поиска вводим ИНН проверяемой компании, нажимаем «Найти».

Шаг 4. Открывается доступ к карточке контрагента.

Шаг 5. Заходим в неё, находим строчку с необходимыми данными.

Маркировка и прослеживаемость товаров

С 2017 г. в России работает система маркировки «Честный ЗНАК». На все товары, подлежащие маркировке, должны быть нанесены специальные коды. За их нанесение отвечает производитель, импортер или владелец продукции. С 1 января 2022 г. участники оборота маркированных товаров должны выбрать оператора и подключиться к системе электронного документооборота, чтобы сообщать о переходе права собственности на товар. Прямые сообщения об отгрузках и приемках в «Честный ЗНАК» с этой даты будут закрыты.

С 1 марта 2022 г. вводится маркировка велосипедов и рам. В список изделий, которые нужно будет маркировать, включены:

- двухколесные и грузовые велосипеды без двигателя;

- велосипеды с вспомогательным двигателем;

- взрослые велосипеды с колясками и без них;

- детские трехколесные велосипеды;

- рамы для взрослых и детских велосипедов.

С 1 декабря 2021 г. введена маркировка природной минеральной воды. С 1 марта 2022 г. нужно получать штрихкоды для искусственно минерализованной воды, бутилированной воды без подсластителей и ароматизаторов, в том числе газированной воды. Регистрировать газировку в «Честном ЗНАКе» пока не требуется.

Маркировка молока и молочной продукции стала обязательной в 2021 г. Производители и импортеры обязаны наносить штрихкоды Data Matrix на любые продукты вне зависимости от срока хранения. С 20 января 2022 г. магазины должны фиксировать выбытие продуктов, хранящихся до 40 суток. А с 1 июня 2022 г. аналогичное требование вводится для продуктов, хранящихся более 40 суток.

С 1 декабря 2022 г. маркировать товары должны будут крестьянские (фермерские) хозяйства и сельскохозяйственные производственные кооперативы. Сейчас они освобождены от этой обязанности, если продают товар лично или через собственный магазин.

С 1 марта 2022 г. вводом в оборот обувных товаров будет считаться исключительно направление в систему мониторинга уведомления об этом. То есть маркировать товары нужно будет до ввода в оборот.

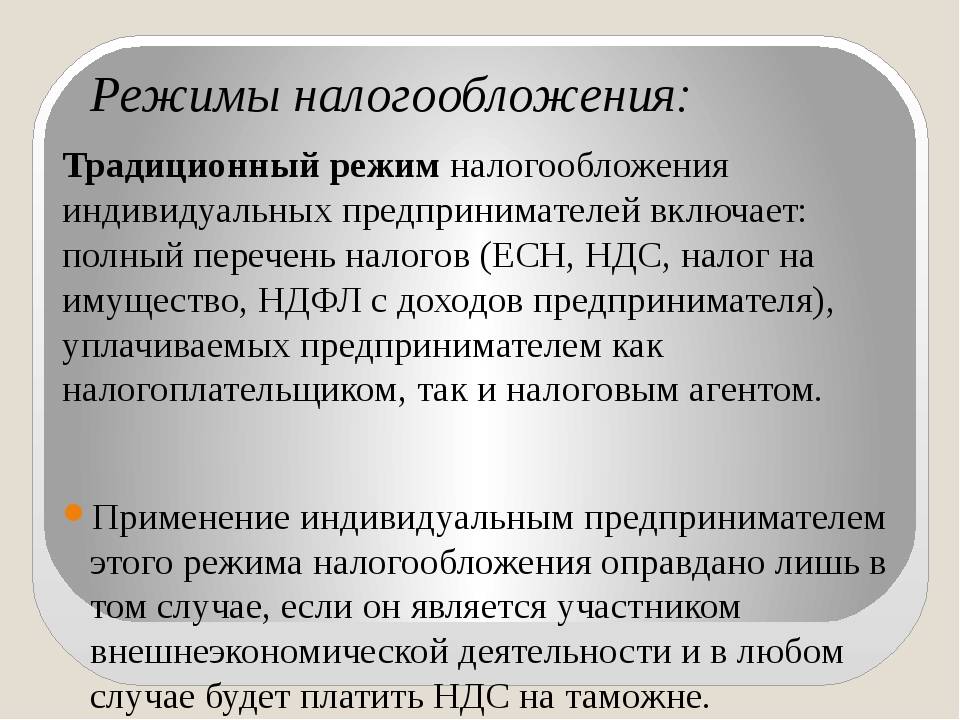

Какие налоги надо платить ИП в 2022 году: таблица

| Налоги | Как платить |

| Общая система | |

| НДФЛ | ИП освобождены от НДФЛ по доходам от деятельности, указанной в патенте (подп. 1 п. 10 ст. 346.43 НК). Остальные доходы облагают НДФЛ, в частности: – проценты от банка за остаток на счете (письмо Минфина от 23.07.2019 № 03-11-11/54796); – доходы от продажи имущества, используемого в деятельности на ПСН (письмо Минфина от 18.07.2013 № 03-04-05/28293); – доходы за предыдущие периодов, в которые ИП применял другую систему налогообложения (письма Минфина от 07.04.2014 № 03-11-12/15338 и от 21.01.2013 № 03-11-12/06).Переход на патентную систему не освобождает от обязанностей налогового агента по НДФЛ (п. 1 ст. 226, п. 12 ст. 346.43 НК) |

| НДС | ИП обычно не платит НДС с доходов от деятельности на патенте (п. 11 ст. 346.43 НК). Исключение: – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС; – по доходам от предпринимательской деятельности, не указанной в патенте |

| Налог на имущество физлиц | Налог на имущество физлиц ИП платит: – по недвижимости, которую использует в деятельности на патенте, если налог по считают по кадастровой стоимости (подп. 2 п. 10 ст. 346.43 НК); – по всей недвижимости, которую использует в деятельности, не указанной в патенте (ст. 400, 401 НК) |

| Упрощенка | |

| Налог при УСН | В налоговую базу на УСН включают доходы по деятельности, не указанной в патенте (п. 3 ст. 346.13, подп. 1 п. 10 ст. 346.43 НК) |

| НДС | НДС по деятельности, указанной и не указанной в патенте, нужно платить (п. 3 ст. 346.11, п. 11 ст. 346.43 НК): – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС.НДС по деятельности, не указанной в патенте, нужно платить при выставлении счетов-фактур покупателю с выделенным налогом. |

| Налог на имущество физлиц | ИП платит налог на имущество физлиц по недвижимости, для которой налог считают по кадастровой стоимости (п. 3 ст. 346.11, подп. 2 п. 10 ст. 346.43 НК). Это общее правило для объектов, которые используют в деятельности на ПСН и УСН. |

| ЕСХН | |

| ЕСХН | В налоговую базу по ЕСХН включают доходы по деятельности, не указанной в патенте (п. 3 ст. 346.1, подп. 1 п. 10 ст. 346.43 НК) |

| НДС | ИП обычно не платит НДС с доходов от деятельности на патенте (п. 11 ст. 346.43 НК). Исключение: – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС; – по доходам от предпринимательской деятельности, не указанной в патенте |

| Налог на имущество физлиц | Налог на имущество физлиц ИП платит: – по недвижимости, которую использует в деятельности на патенте, если налог по считают по кадастровой стоимости (подп. 2 п. 10 ст. 346.43 НК); – по недвижимости, которую использует в деятельности, не указанной в патенте. Исключение – недвижимость, которую используют при производстве сельхозпродукции, первичной и последующей промышленной переработке, при реализации этой продукции, а также при оказании услуг сельхозтоваропроизводителями (п. 3 ст. 346.1, ст. 400, 401 НК). |

Привлечение инвестиций

В плане привлечения инвестиций ООО выглядит более предпочтительным, чем ИП. С помощью дополнительных денежных средств, организация может расширить свой бизнес и выйти абсолютно на новый уровень по части прибыли.

Однако, не стоит забывать, что инвестирование – это не благотворительность. Взамен вложенных средств новые участники могут потребовать значительную долю в вашей организации. Поэтому прежде чем обращаться к инвесторам, лучше сначала все хорошенько обдумать.

В принципе, индивидуальный предприниматель тоже может привлечь дополнительные средства, но, как правило, это заканчивается не инвестициями, а банальным займом, лизингом или кредитом. Под «честное слово» получить деньги достаточно сложно, поскольку доказать инвестору, что в развитии бизнеса ИП принимал участие кто-то еще практически нереально.

Поэтому, если вы планируете вести дело не в одиночку или в дальнейшем на законных основаниях решите увеличить количество участников и привлечь инвестиции, то наиболее предпочтительной формой бизнеса для вас будет ООО.

Остальные изменения для ИП

Кроме налоговых изменений, для ИП с 2021 года начнут действовать и другие новшества. Кратко перечислим их.

- Каждые пять лет Росстат проводит сплошное наблюдение за субъектами малого и среднего предпринимательства. И в отличие от других статистических отчетов, которые сдают выборочно, отчитаться в этот раз должны все ИП. Форма называется «№ 1-Предприниматель», найти бланк можно в приказе Росстата от 17.08.2020 N 469. Статистики ждут отчеты до 1 апреля 2021 года, за опоздание возможен штраф.

- С 1 февраля 2021 года в кассовом чеке должна быть указана не только общая сумма покупки, но и номенклатура товаров или услуг. Если ваш аппарат этого не делает, обратитесь в обслуживающий центр для изменения реквизитов чека.

- С 1 июля 2021 года прекращает действие отсрочка по применению ККТ для ИП без работников, занятых оказанием услуг. Будет ли она продлена, неизвестно, но советуем заранее подготовиться к необходимости применять кассовый аппарат.

- С 1 января 2021 года впервые принятых на работу сотрудников надо оформлять только по электронной трудовой книжке.

- Обязательная маркировка товаров станет распространяться не только на меховые изделия, обувь, лекарства, но и на изделия легкой промышленности (одежда и белье). Кроме того, до конца 2021 года будет поэтапно вводиться маркировка разных видов молочной продукции. А в апреле будет запущен пилотный эксперимент по маркировке пива.

- С 1 января 2021 года ФСС будет выплачивать пособия по болезни и материнству напрямую. Это означает, что работодателю не придется перечислять выплаты работникам, а потом ждать их возмещения из бюджета.

- Для общепита с начала 2021 года станут действовать новые правила СанПиН 2.3/2.4.3590-20. Чиновники уверяют, что этот документ объединил требования 17 разных нормативных актов, а устаревшие нормы из него удалены.

Что будет, если не заплатить налоги вовремя

Предприниматели, запоздавшие с внесением налоговых платежей, заплатят пени за каждый день просрочки — 1/300 ключевой ставки, а также по требованию налоговой — штраф за само нарушение.

Штраф в 2022 году составит 20% от суммы задолженности. Но оплачивать его придётся, только если ФНС заметит просрочку и выставит соответствующее требование. Если самим покрыть сумму долга и пени, то взыскания можно избежать. При умышленной неуплате налога, занижении или уклонении от него штраф составляет 40% от суммы.

Чтобы не пропускать сроки и избежать лишних расходов, предпринимателю стоит прибегнуть к услугам бухгалтера при уплате обязательных платежей, воспользоваться онлайн-сервисом для ведения бухучета или регулярно заглядывать в налоговый календарь.

Материал по теме

Четыре законных способа снизить налоговую нагрузку

НДС

Льгота по медизделиям

Изначально предполагалось, что с 1 января применить освобождение от НДС по медизделиям можно будет только при наличии регистрационного удостоверения ЕАЭС. Но норму изменили, и теперь льготой могут пользоваться и те, кто получил российское регистрационное удостоверение.

Льгота для организаций общепита

С 2022 г. при определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов, а также организациями и ИП, которые занимаются заготовками или розничной торговлей.

Условия освобождения от НДС установлены п. 2 ст. 2 Закона от 2 июля 2021 г. № 305-ФЗ. Если организация или предприниматель зарегистрированы до 2022 г., то для освобождения от НДС должны одновременно выполняться следующие условия:

- сумма доходов за 2021 г. составляет не более 2 млрд руб.;

- не менее 70% этих доходов получено от реализации услуг общепита;

- размер среднемесячных выплат не должен быть меньше среднемесячной начисленной зарплаты в регионе (это условие добавится с 2024 г.).

При выполнении данных условий освобождение от НДС начнет применяться с 1 января 2022 г. автоматически, без подачи заявлений. Если организация или предприниматель будут зарегистрированы в 2022 г., то освобождение начнет применяется с момента регистрации без указанных ограничений. При этом они должны будут ежеквартально сдавать декларацию по НДС.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма налога=Ставка налога*Налоговая база

Ставка налога Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

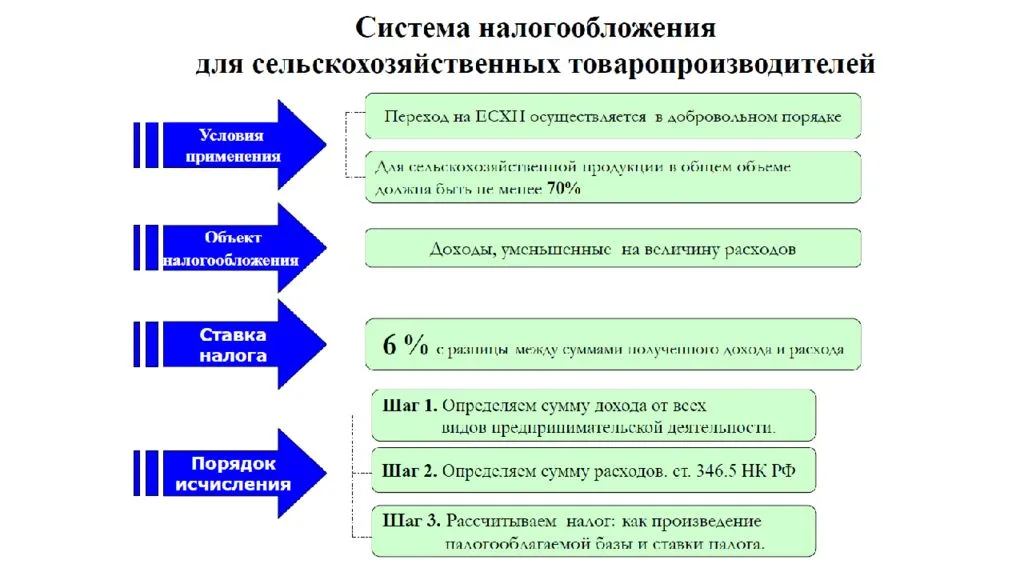

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Зачем это ФНС

Сейчас наблюдается устойчивый тренд на сокращение оборота наличных денег и доминирование безналичных платежей. Уже и в небольших городах в большинстве магазинов оплата с помощью смартфона никого не удивляет, а наличными пользуются все меньше. При этом, чем больше компания проводит безналичных платежей, тем прозрачнее ее доходы для инспекции.

С новым налоговым режимом предприниматели должны будут проводить все расчеты через банк, поэтому их доходы и расходы станут полностью “белыми”. В этом ФНС видит часть решения проблемы с недобором налогов от микро- и малого бизнеса. При этом сейчас только на режиме самозанятых недобираются суммы в десятки миллиардов рублей. По данным РБК, в конце 2020 года 14,5 млн. человек работали неофициально, и 13,4 млн. из них попадают под критерии самозанятости, хотя официально зарегистрировано в России только 2,4 млн. самозанятых.

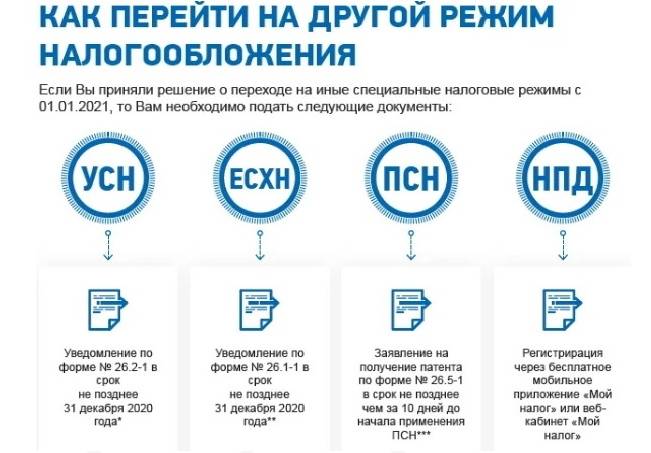

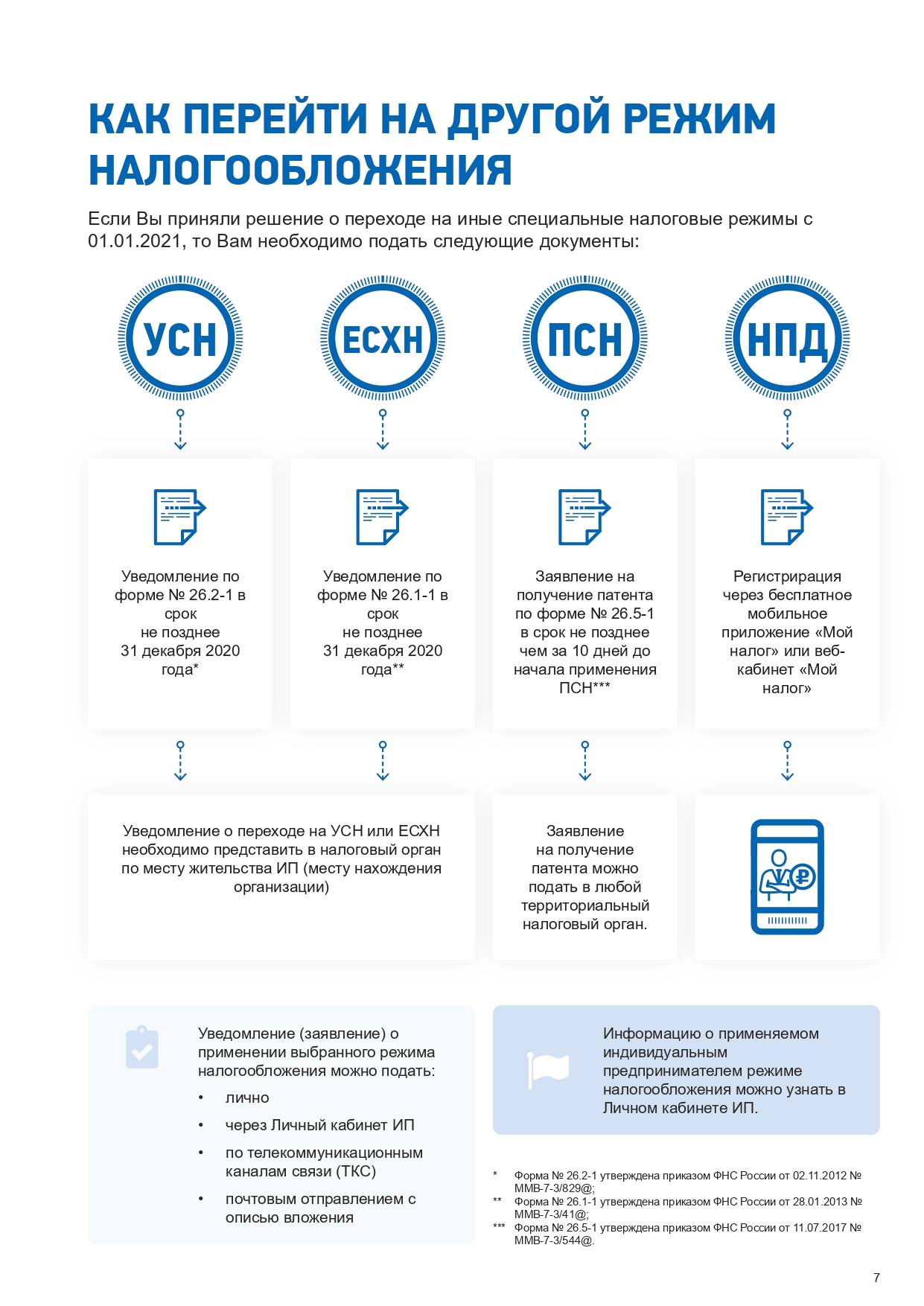

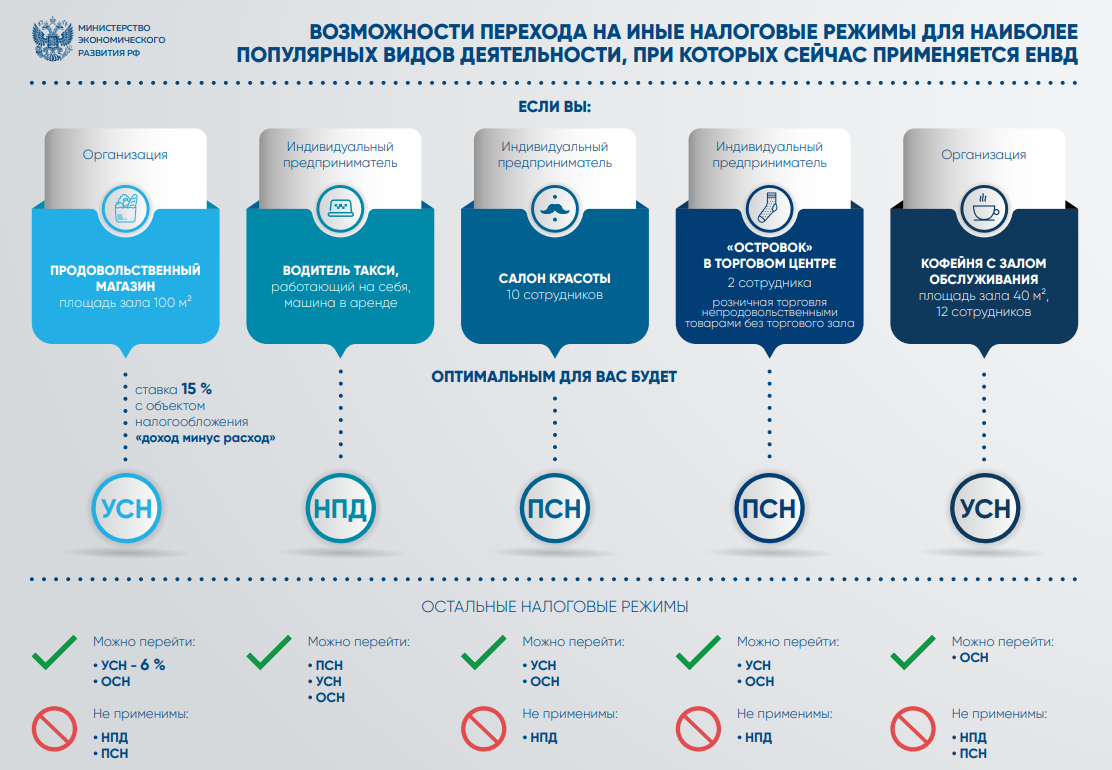

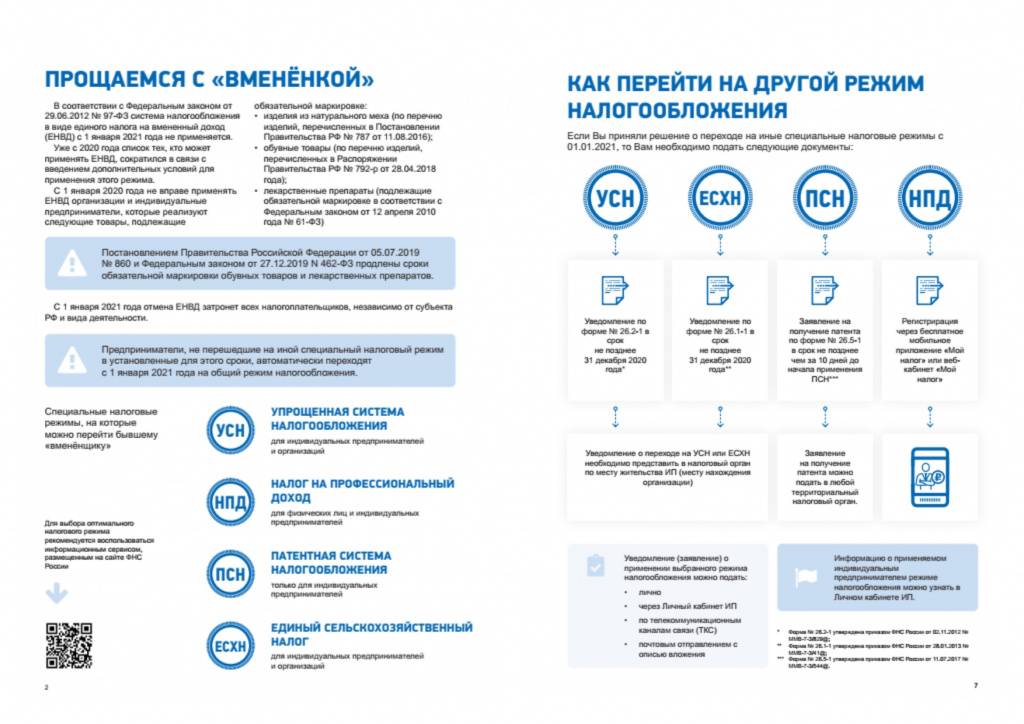

Как перейти на другой налоговый режим

Смена действующей системы налогообложения – процедура, применяемая ИП довольно часто. Причин этому множество.

Вот только некоторые из них:

- Открытие нового направления деятельности, для которой можно воспользоваться более выгодной системой. Например, оптовая компания на УСН «Доходы минус расходы» отрывает розничную торговую точку, подпадающую под ЕНВД.

- Смена видов деятельности. Транспортная фирма занималась грузоперевозками и параллельно оказывала услуги автосервиса. Применялась вменёнка. Бизнес приносил больше проблем, чем дохода. Решили сервис закрыть, а машины сдавать в аренду. Чтобы не заморачиваться с налогами и отчётами, ИП перевели на патент.

- Расширение бизнеса. В начале деятельности, чтобы не отвлекаться на тонкости налогового учёта, ИП для своей мини-кофейни оформил патент. Однако первые месяцы работы показали, что общепит, даже такой маленький, имеет весьма большую долю различных расходов: кофейное зерно, одноразовая посуда, аренда, зарплата персонала и т.п., а значит, УСН «Доходы минус расходы» будет более оптимальна.

- Компания перестала отвечать критериям применяемой системы. Например, ИП применяет ПСН. Законодательно для этого налогообложения установлено максимальное количество наёмных сотрудников 15 чел. Превысив эту величину, предприниматель вынужден сменить налоговый режим.

Алгоритм смены системы налогообложения несложен:

- Определяете режим, на который хотите перейти.

- Проверяете соответствие вашего бизнеса требованиям выбранного налогообложения.

- Оформляете заявление по утверждённой форме (УСН форма 26.2-1; ПСН заявление 26.5-1);

- Подаёте в установленные сроки подготовленный документ в уполномоченную ИФНС.

Однако есть некоторые нюансы, о которых следует знать и учитывать их, решая вопрос о подобных изменениях:

- перейти на спецрежимы можно только с 1 января, подав заявление о своих намерениях не позднее 31 декабря года, предшествующего переходу;

- поменять действующую систему на ПСН или НПД можно в любое время;

- ИП, переставшие быть плательщиками ЕНВД, могут, подав уведомление, перейти на упрощёнку в месяце прекращения деятельности на вменёнке.

При этом помните:

- подать заявление о снятии с вменёнки необходимо не позднее 5 дней после прекращения бизнеса на этом налоговом режиме;

- параллельно требуется уведомить налоговиков о выбранном режиме для дальнейшего ведения деятельности;

- стать плательщиком налога на профдеятельность ИП, применяющий ПСН, сможет только после окончания действия патента.

Если вы только начали свой путь в предпринимательстве, это видео будет вам полезно:

Главные выводы

Итак, мы разобрались с существующими в РФ налоговыми режимами. Узнали, что нужно сделать, чтобы определить, какая система налогообложения ИП подходит именно вашему бизнесу.

Для закрепления напомню основные необходимые действия для подбора оптимального налогового режима:

- определите основной и дополнительные виды деятельности;

- выбирая налоговый режим, не торопитесь;

- внимательно ознакомьтесь с особенностями каждого;

- пропланируйте свой бизнес на ближайший год (доходы/расходы, количество наёмных сотрудников, целевая аудитория и т.п.);

- сделайте расчёты налоговой нагрузки по всем подходящим системам налогообложения, исходя из планируемых показателей;

- не пренебрегайте совмещением режимов для снижения налогов;

- выберите наиболее выгодный для вашего ИП вариант;

- в случае каких-либо изменений в выручке, видах деятельности, регионе ведения бизнеса и/или его масштабов, делайте анализ применяемого режима налогообложения. Возможно, имеет смысл его поменять.

Надеюсь, что эти знания помогут вам сэкономить на налогах, избежать досадных ошибок и штрафов! Желаю успехов, процветания вашему бизнесу!