Варианты займов

В каждом банке существует отдельная линейка кредитования, соответствующая политике банка, если кто-то хочет заняться малым бизнесом. Если провести аналитику, каждое предложение можно определить к отдельному виду беззалогового кредитования:

- Микрокредит – сумма небольшая, до полумиллиона рублей. Такие предложения есть в микрофинансовых организациях и в крупных банках.

- Экспресс-кредит – оформление заявления занимает немного по времени, выдают его на сумму в два-три миллиона рублей, не больше. Сроки обычно не превышают три года.

- Целевой кредит – этот вид требует предоставить задачу, для которой необходимо дополнительное финансирование. К примеру, на оборудование. При целевом кредитовании потребуется много документов и наличие отчета.

- Кредитная линия – длительная совместная работа. При выборе этого кредитования заемные средства выдают в течение какого-то времени. Также есть возможность забрать займ, во время всего периода, пока кредитный договор действителен.

- Овердрафт – кредитование, при котором дается возможность расходовать деньги большей суммы, чем обладает расчетный счет. Для выплачивания устанавливают как фиксированную сумму, так и процент от среднего месячного оборота. На использование средств выделяется от одного месяца до двенадцати.

Во многих ситуациях возможно совмещение разных видов беззалогового кредитования. К примеру, при целевом кредите, вы можете открыть кредитную линию.

Компаниям, производящие товар, интересен целевой вид кредитования. Для таких организаций существует предложение для проектного беззалового кредитования.

При таком сотрудничестве с банком, вы сможете финансово обеспечить любой отдельный проект, такой как внедрение технологии в производство. Такое финансирование также подойдет для выполнения контракта.

Маленькие организации могут выиграть тендер, для которого потребуется большой бюджет, которого у них может не оказаться. Благодаря отдельным программам, таких проблем можно избежать.

Предпринимателю необходимо только дать обоснование расходам и выполнить требования, указанные в контракте, чем он гарантирует возвращение займа.

Топ 5 предложений банков

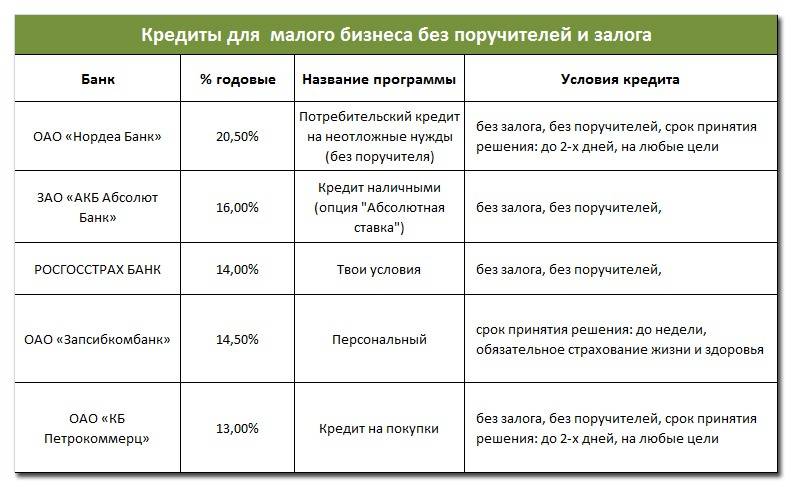

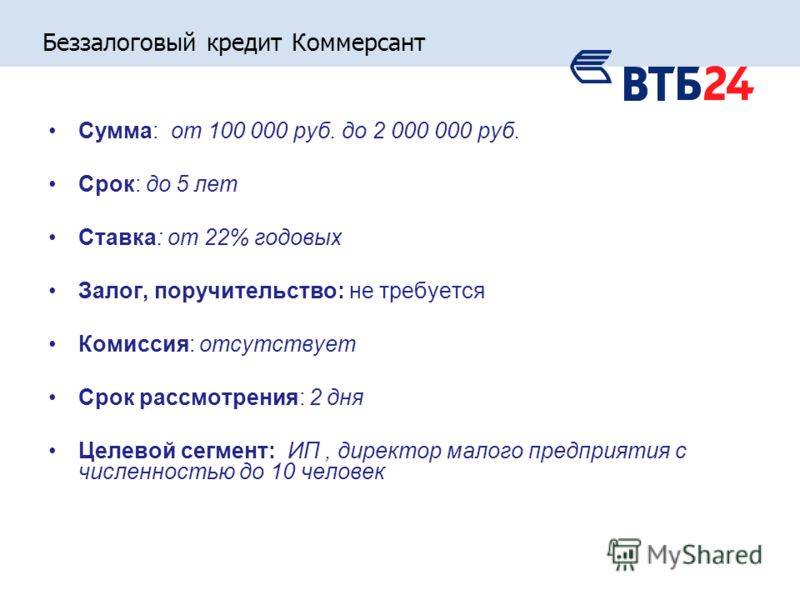

Кредит без залога и поручителей индивидуальный бизнесмен может оформить во многих финансовых учреждениях. Однако наиболее выгодные условия предлагают следующие российские банки (топ пяти лучших предложений):

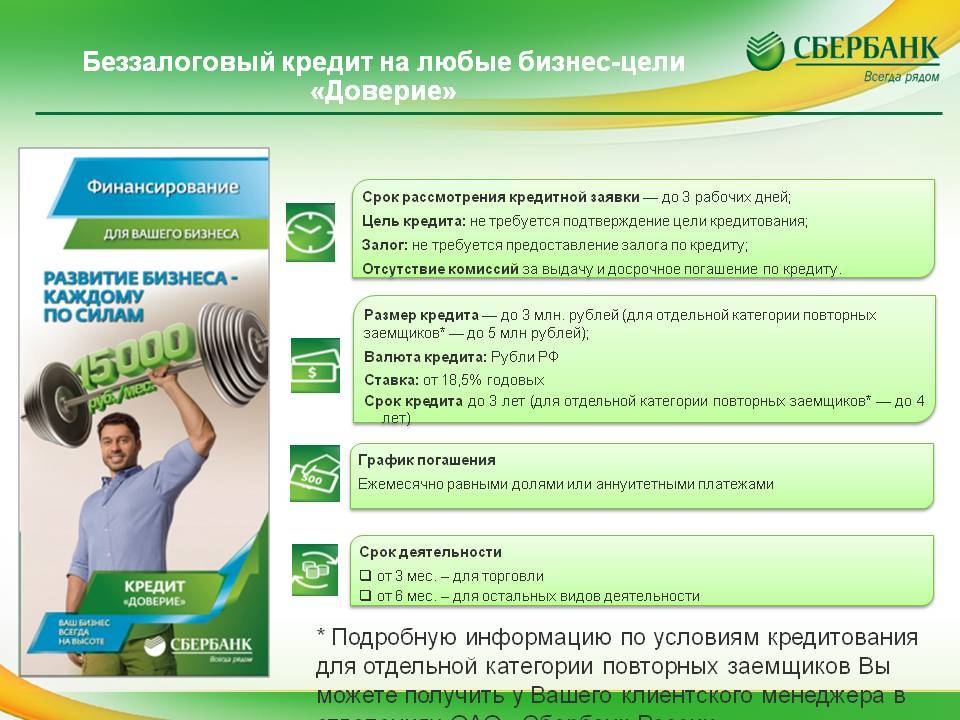

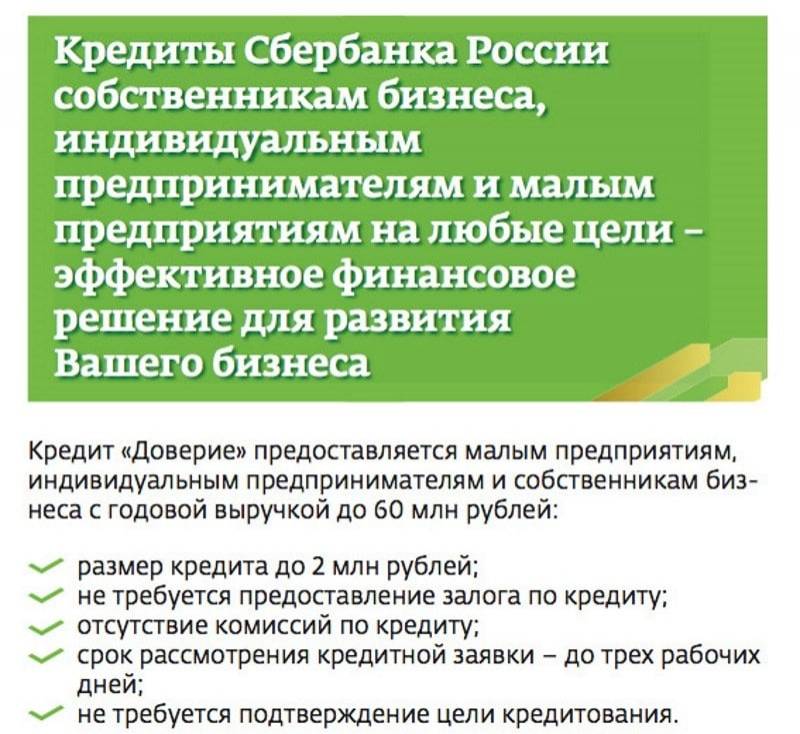

- Сбербанк России – программа «Доверие»;

- Совкомбанк – потребительская ссуда без обеспечения;

- ОТП Банк – предложение «Овердрафт для бизнеса»;

- Райффайзен банк – проект «Экспресс»;

- Ренессанс кредит – кредит без залога на карту.

Рассмотрим предложения данных компаний более подробно.

Сбербанк

Сбербанк презентует для индивидуальных предпринимателей специальный выгодный проект под названием «Доверие». Его условия:

- процентная ставка – от 16,5% годовых;

- максимальная сумма – 3 миллиона рублей (чаше всего банк подтверждает заявки на кредит 1 миллион рублей);

- минимальный порог – 30 000 руб.;

- предельный срок кредитования – 36 месяцев.

Совкомбанк

Условия предоставления потребительского займа для физических лиц и ИП на любые цели без залога и поручителей таковы:

- процентная ставка — от 12% годовых;

- наибольшая сумма — 400 тыс. руб.;

- период действия соглашения – 5 лет.

Данный вид займа доступен даже для предпринимателей, имеющих нулевую отчетность.

ОТП Банк

Для представителей малого и среднего предпринимательства ОТП Банк предлагает проект «Овердрафт для бизнеса» на короткий срок под низкий процент и без залога:

Для представителей малого и среднего предпринимательства ОТП Банк предлагает проект «Овердрафт для бизнеса» на короткий срок под низкий процент и без залога:

- процент переплаты – от 11,5% в год;

- сумма – 200 000 — 5 000 000;

- период овердрафта – 1 год;

- срок траншей – в пределах 2 месяцев;

- период рассмотрения заявки – не более трех суток.

Подать заявку на ссуду ИП может в онлайн режиме через официальный ресурс компании. Так же можно явиться в отделение финансового учреждения и лично заполнить бланк-анкету. Оплатить кредит ОТП банка можно через интернет банковской картой Сбербанка. (Инструкция здесь: )

Райффайзен банк

Райффайзен банк кредитует малый бизнес без залога и поручителей в рамках программы «Экспресс» на таких условиях:

- процентная ставка – от 12%;

- максимальная сумма – 2 миллиона руб.;

- период кредитования — от 4 до 48 месяцев.

Поданная индивидуальным предпринимателем заявка через интернет обрабатывается в течение 15 минут.

Ренессанс кредит

Компания «Ренессанс кредит» предлагает индивидуальным предпринимателям займ на карту на таких выгодных условиях:

- годовой процент – от 24,9%;

- беспроцентный лимит пользования – 55 суток;

- максимальный объем займа – 200 000 руб.

Кроме того, банк не берет деньги за выпуск и пользование картой, а решение по кредиту принимается не более, чем за пару часов.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Процесс кредитования для малых компаний

Свободные деньги это то, что ищет большой процент бизнесменов, специально для таких ситуаций существует беззалоговый способ кредитования. Для этого вида займов залог не обязателен.

И это хорошо, потому, что лишних денег при развитии нового бизнеса часто нет. Это условие, вместе с тем, что на оформление уходит немного времени, привлекает молодых бизнесменов, когда они выбирают дополнительное финансирование своего малого бизнеса.

В любом крупном банке сейчас можно отыскать много предложений для начинающих предпринимателей. Условия выдачи у таких предложений более привлекательные.

Особенные отличия можно заметить среди требований к заемщику и процентных ставок. Много вариантов даёт больший процент получить положительный ответ на кредитную заявку.

Требования к малому бизнесу

Беззалоговый вид кредитования для малых компаний имеет те же принципы, что и для физических лиц. Но требования к заёмщику при это намного больше, так как дефолт более вероятен.

Чтобы получить беззалоговый кредит, предприниматель должен выполнить требования:

- Обладать государственной регистрацией.

- Компания должна работать в течение года, до получения кредита. Производственный процесс начинает отсчет не от регистрации, а от физического начала работы.

- Не иметь налоговых задолженностей, выплатить все долги по сборам и судебным решениям, в случае их наличия.

- Подтверждение стабильного экономического положения бухгалтерским и управленческим учетом.

- Обладать всеми необходимыми документами, которые разрешают заниматься бизнесом.

- Иметь документы, подтверждающие работу компании, где указаны обороты по расчетному счету.

При кредитовании, проверке банка подлежат все собственники и руководители малого бизнеса в образе физических лиц. Если никакая негативная информация не обнаружена, кредит получит одобрение.

Но в случаях, когда кредитная история владельца компании обладает огрехами, банк может отказать в кредитовании, даже при хорошей репутации и всей документации самого малого бизнеса.

Беззалоговое кредитование, компенсирует отсутствие залога тем, что повышает процентную ставку, требует поручительство от владельцев компании, на которую оформляется кредит.

Поэтому банк может предложить максимум защиты от должников и сформировывает расширенный круг лиц, которые несут субсидиарную ответственность при задержке платежей.

Каждый банк выделяет для себя отдельный список сфер, на которые не выделяются беззалоговые займы. К примеру, банки не одобрят кредитование букмекерской фирмы.

Большой процент банков также отказывается сотрудничать с представителями агентств недвижимости, ломбардов или охранных предприятий. Многие банки разделяют виды кредитования согласно направлению малого бизнеса.

То есть для представителей розничной торговли оформляют экспресс-кредит или овердрафт, а для крупных оптовиков одобряют только кредитные линии.

Если разобраться, всё это может противоречить закону. Однако «чужие» компании не получают отказов напрямую в просмотре заявления, но одобряются в очень редких случаях.

А при одобрении беззалоговой ссуды выставляют высокую процентную ставку, которая превышает процент постоянного клиента. Поэтому для экономии ваших бюджетов, обращаться стоит в те банки, где у вас открыты расчетные счета.

Этот критерий возможного беззалогового кредитования оказывается первым в списке при подборке банка для начинающих предпринимателей, когда они открывают свой расчетный счет.

Если соблюдать все требования, малому бизнесу дают большой выбор кредитных предложений, которые помогают представителям этой экономической сферы.

Преимущества и недостатки беззалоговых кредитов для малого бизнеса

Беззалоговое кредитование малого бизнеса имеет ряд преимуществ, которые и делают его необходимым для развития собственного дела:

- возможность оперативно получить денежные средства;

- минимальный объем документов;

- небольшой период рассмотрения заявки;

- нет необходимости иметь на балансе ликвидное имущество.

Но не лишены такие продукты и некоторых недостатков, которые должны учитываться при обращении за заемными средствами:

- высокий процент, выше чем при залоговом кредитовании;

- ограничение по максимальной сумме займа;

- повышенные требования к бизнесу и его собственникам;

- необходимость поручительства физических лиц;

- короткий срок кредитования – не более пяти лет.

Только грамотная оценка всех преимуществ и недостатков кредита позволят принять правильное решение при принятии решения привлечь заемные средства для бизнеса.

Как взять кредит как ип

Для начала нужно создать кредитную историю. Каждый кредитор оценивает потенциального заемщика по ряду критериев. Часто для получения кредита на развитие бизнеса проверяется репутация компании. Но если она существует недавно, то о такой репутации не ведется речи. И многие кредиторы задумываются о возникновении необходимости привлечения заемных средств.

Лучше всего начать с расчетов по долговым обязательствам перед поставщиками. Возможно открыть кредитную линию и оплачивать ее своевременно. Все эти платежи передаются в Бюро кредитных историй. Информация по запросу кредиторов будет отражаться. Он сможет убедиться в платежеспособности заемщика и выдать необходимый займ.

Если времени на создание репутации нет, то стоит позаботиться о привлечении поручителя. Он должен отвечать по аналогичным требованиям банка. Чаще всего, кредитные учреждения просят предоставить юридическое лицо, имеющее уже положительную репутацию у банка. Если необходима небольшая сумма денежных средств, то можно привлечь физическое лицо. Стоит помнить, что индивидуальный предприниматель при неуплате кредитных обязательств рискует своей собственностью, даже если статуса ИП больше не существует.

Необходимо предоставить в банк как можно больше документов, подтверждающих платежеспособность клиента. Банк увидит готовность клиента к получению займа и выдаст необходимый кредитный лимит. Для конкретизации суммы необходимо кредитному учреждению предоставить бизнес–план, в котором оговорить все цифры. Если комитет банка найдет несоответствие в бумагах, то в выдаче денежной ссуды будет отказано.

Прежде чем подписать кредитный договор, нужно ознакомиться со всеми его пунктами. Следует помнить, что на первый взгляд все кредиты для малого бизнеса похожи. Но если изучить все тонкости их предоставления, то можно увидеть, что некоторые из них вовсе неприемлемы.

Каждое кредитное учреждение старается удовлетворить запрос потенциального заемщика, что не позволяет ему сосредоточиться на всех условиях кредитной программы. Поэтому нужно оценивать каждое предложение со всех сторон, читать отзывы уже имеющихся клиентов.

Читайте далее:

Кредиты для бизнеса

Кредиты начинающему предпринимателю

Кредиты Альфа Банка

Кредиты СКБ Банка

Сбербанк начал выдавать потребительские кредиты в банкоматах

Кредит на развитие бизнеса для ИП

Риски кредитования

Оформление беззалоговых кредитов ИП сопровождается определенными рисками. Дело в том, что ИП, в отличие от других организационных форм бизнеса, отвечают по своим долгам личным имуществом. Если появятся просрочки, то гражданин лишится не только своего бизнеса, но и ценностей, принадлежащих ему на праве собственности.

Плюсы и минусы

Оформление малым бизнесом кредитов без залога сопровождается многими плюсами. Основным преимуществом является отсутствие обеспечения, поэтому на имущество предпринимателя не накладывается какое-либо обременение.

К минусам таких займов относится возможность потерять личное имущество предпринимателя. Выдаются займы под высокую ставку процента, а также на короткий промежуток времени. Рассчитывать на крупную сумму не приходится. Заявка рассматривается немного дольше, чем при предоставлении имущества в залог.

В каких банках можно получить кредит для бизнеса

Изучив, как взять кредит, самое время поискать ответ на вопрос, где взять кредит. Рассмотрим наиболее привлекательные банки, в которых можно взять кредит для ИП или ООО на развитие бизнеса.

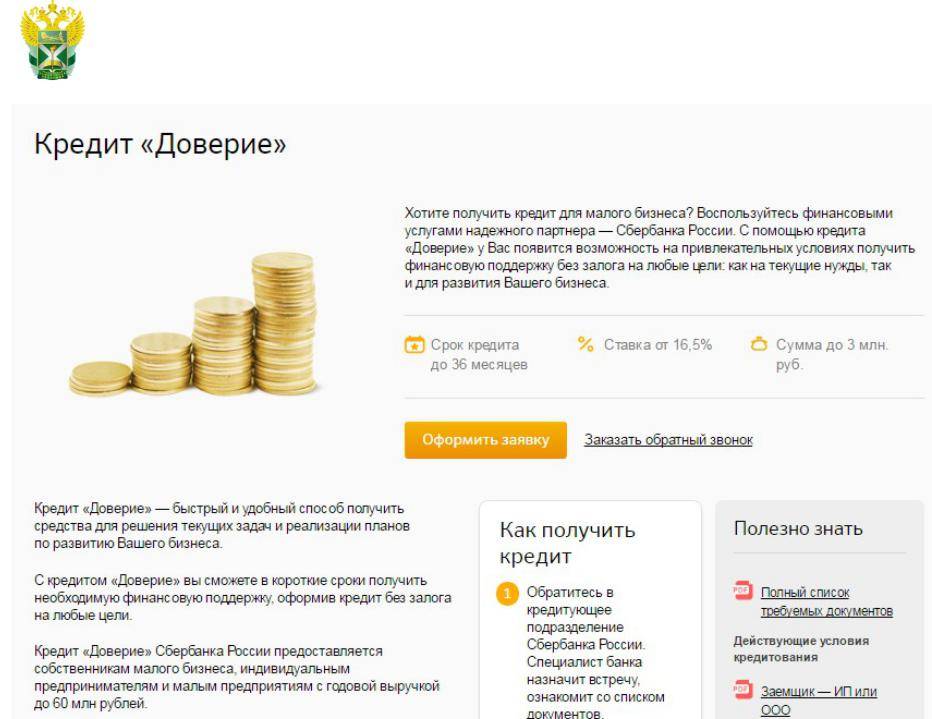

Сбербанк

Сбербанк по праву занимает место лидера кредитного рынка в России. Индивидуальным предпринимателям и молодым компаниям имеет смысл рассмотреть кредитную программу «Доверие», разработанную специально на поддержку малого и среднего бизнеса. У предпринимателей с выручкой менее 60 миллионов рублей в год есть возможность получить сумму до 3 миллионов рублей с процентной ставкой 16,5 % годовых.

Альфа-банк

Данным банком кредитные деньги предоставляются на сумму до 5 миллионов рублей. Альфа-банк предлагает бизнесменам также уникальную карту «Близнецы», являющуюся одновременно дебетовой и кредитной и открывающую возобновляемый кредитный лимит суммой 500 тысяч рублей.

Россельхозбанк

Данный банк специализируется на финансировании компаний, занятых в сфере пищевой промышленности и сельского хозяйства и предлагает бизнесменам множество привлекательных программ кредитования. В качестве примеров можно рассмотреть программы кредитов «Оптимальный» (нецелевой, сроком на 5 лет, сумма от 100 тысяч до 7 миллионов рублей) и «Быстрое решение» (сроком на 1 год, сумма от 100 тысяч до 1 миллиона рублей, залог не обязателен).

ВТБ 24 и банк Москвы ВТБ

Этот банк предоставляет молодым компаниям и ИП нецелевые займы без оформления залога на сумму до 3 миллионов рублей и ставкой 14,9 %. Кроме того, банк предлагает предприятиям малого бизнеса несколько привлекательных программ, в числе которых кредит под оборотные средства компании «Оборот» (программа для пополнения оборотных средств) и «Овердрафт».

Тинькофф бизнес

Этим банком также выдаются кредиты на бизнес для начинающих предпринимателей. «Тинькофф» формирует себе репутацию наиболее удобного банка для бизнесменов, что им основания. В частности, возможно оформить кредитную карту с возобновляемым лимитом в 300 тысяч рублей и процентной ставкой 15%.

Особенности кредитования ИП Как мы убедились, несмотря на все сложности получить кредит для нового или действующего бизнеса хоть и непросто, но все-таки возможно

Кредитные организации, рассматривая возможность кредитования малого бизнеса, прежде всего, обращают внимание на такие факторы как:

- платежеспособность;

- кредитная история;

- особенности бизнеса.

Очевидно, что любому банку необходимо понимать, каким образом заемщик будет гасить свой займ. Но, если в случае с физ. лицом подтверждением его платежеспособности является справка о доходах, то с предприятием всё сложнее. Если предприятие уже действующее, в подтверждение своей платежеспособности придется предоставить бухгалтерские отчеты, по крайней мере, за весь последний год.

Вопрос кредитной истории для банков столь же важен в случае с бизнесменами, как и с обычными гражданами. Положительными чертами для кредитной организации является отсутствие просрочек по текущим займам, отсутствие займов или минимальные суммы непогашенных задолженностей

Отдельно стоит отметить, что для банка крайне важно отсутствие в биографии заемщика факта признания банкротства

Виды кредитования

Опытные бизнесмены и предприниматели-новички всегда могут подобрать в банке оптимальный вариант беззалогового кредита. На современном этапе существуют программы заимствования с разными условиями. В зависимости от поставленной цели предприниматели могут выбрать заем, при помощи которого можно решить проблему нехватки денег и не получить большую кредитную нагрузку.

На пополнение оборотных средств

Для полноценного функционирования бизнеса нужны оборотные средства. Если их недостаточно, развитие собственного дела начинает замедляться, что приводит к убыткам. Избежать проблем можно, прибегнув к специальной программе заимствования – кредиту на пополнение оборотных средств. Это краткосрочная банковская ссуда, которая помогает решить вопросы, связанные со срочной покупкой оборудования и материалов, финансовых вливаний, расчетов с кредиторами и пр.

Из основных плюсов беззалогового кредита для малого бизнеса, направленного на пополнение оборотных средств, следует выделить возможность составления индивидуального графика выплаты долга (с учетом сезонности производства) и досрочное погашение без штрафных санкций. Что касается минусов – это необходимость сбора большого число документов, которые подтвердят успешность ведения предпринимательства и гарантию возврата долга.

Универсальные кредиты

Название займа говорит о том, что направить денежные средства заемщик вправе на любые нужды компании. Что касается положительных моментов – это возможность получить выгодный беззалоговый кредит как начинающему коммерсанту, так и опытному бизнесмену. Минус – не всегда выгодные условия кредитования, которые выражаются в повышенной процентной ставке и небольшой сумме заимствования.

Овердрафт

Кредит юридическим лицам без залога, предоставляемый в виде овердрафта, могут получить лишь те предприниматели, у которых имеется расчетный счет в банковском учреждении. Прибегают к такому виду заимствования в случае нехватки денежных средств для перекрытия кассовых разрывов и проведения срочных платежей. Основной минус овердрафта – все поступающие на счет деньги от ведения бизнеса направляются на погашение долга.

Венчурное кредитование

Это недостаточно развитый вид инвестирования на российском деловом рынке. Суть его заключается в предоставлении на долгосрочной основе денежных средств на разработку инновационных и наукоемких продуктов. Основной плюс венчурного кредитования – возможность получить деньги на любую, даже самую фантастическую идею. Минус – инвестиционные вложения являются высокорисковыми и не всегда приносят прибыль, поэтому мало какие банковские организации соглашаются кредитовать такие проекты.

Факторинг и лизинг

Товарный кредит, в основе которого лежит переуступка долга, носит название факторинга. Это значит, что предприниматель реализует товар или услугу, но деньги получает от банка, а покупатель выплачивает долг впоследствии уже кредитору. Если говорить о его преимуществах – это возможность получить денежные средства сразу после отгрузки товара или предоставления услуги. Минус – высокий процент обслуживания и использование преимущественно безналичной системы расчета.

Если нет возможности приобрести оборудование, транспортные средства или недвижимость, можно воспользоваться лизингом. Суть кредита заключается в том, что предприниматель берет в аренду имущество с последующим его выкупом. Плюс такого кредитования – пониженная процентная ставка и отсутствие необходимости копить средства для покупки. Минус – износ оборудования к концу срока кредитования и невозможность его перепродажи до полного погашения долга.

Рефинансирование

Представители малого бизнеса, которые уже имеют ссуды, всегда могут воспользоваться возможностью минимизировать кредитное бремя. Для этого используется новый кредит, который используется для погашения имеющейся задолженности в другом банковском учреждении. Основные преимущества ссуды – более выгодные условия кредитования и возможность получения дополнительной суммы сверх кредитного лимита. Минусы – не все ссудодатели соглашаются на досрочное погашение долга и могут начислять за это штрафные санкции.

Мнение клиентов

Многие ссудополучатели отмечают в отзывах, что беззалоговые кредиты связаны с риском повышения процентной ставки. Поэтому, несмотря на удобство предоставления подобного кредита, банк может в одностороннем порядке увеличить процентную ставку. В отзывах сообщают о том, что банковская организация может потребовать досрочного погашения. Однако заемщики отмечают, что такая ситуация возможна только при нарушении условий кредитного договора с их стороны.

Многие кредитополучатели рассказывают о том, что бизнес не всегда приносит ожидаемые результаты. Это может привести к банкротству и необходимости погашения кредита денежными средствами из своего кармана.

Как получить средства на развитие бизнеса для ИП

Оформить кредит на развитие малого бизнеса с нуля легко при наличии залогового имущества, стабильной прибыли или поручительства. При выдаче средств сотрудники банка проводят аудит финансового состояния фирмы и принимают решение о необходимости предоставления гарантий. Получить средства на развитие фирмы можно в три шага:

- Оставить онлайн-заявки на сайтах выбранных финансовых организаций. Будьте внимательны: некоторые банки отклоняют заявки от предпринимателей, которые не владеют расчетным счетом в данной финансовой организации.

- Дождаться предварительного решения по заявкам. В это время предприниматель готовит пакет бумаг: бизнес-план, финансовые отчеты, справки об официальном уровне дохода и выписки из реестров.

- Обратиться в офисы банков, которые дали утвердительный ответ по заявке. Пройти консультацию с менеджером и дождаться проведения аудита фирмы.

Вплоть до заключения контракта с финансовой организацией бизнесмен имеет право вести переговоры с неограниченным числом банков. Если утвердительный ответ после рассмотрения бумаг дали более одного банка, можно выбрать выгодную для фирмы программу выдачи средств.

Беззалоговый кредит для малого бизнеса

Именно подо все, о чем говорилось чуть выше, подходит и момент получения кредита без поручительства и без залога. Можно выделить основные беззалоговые кредиты:

- Товарный заем с отсрочкой платежа. Это позволяет получить необходимые товары, оплата которых будет произведена позже.

- Овердрафт. Этот тип займа так же может быть без поручительства и выдается он на небольшой срок.

- Венчурная ссуда. Мы не могли обойти стороной и это предложение, особенно в свете того, что многие компании ведут разработки в научной сфере, а этот тип кредитования именно подразумевает финансирование научных разработок. Кроме того, он выдается не только в банках, но и специальных венчурных фондах.

- Кредит для индивидуального предпринимателя. Этот тип финансирования предполагает ежемесячные выплаты из заработной платы, которую получает бизнесмен.

- Беззалоговый коммерческий кредит. Выдается на срок в несколько месяцев и призван покрыть расходы на приобретение товара.

- Проектное финансирование. О нем мы говорили выше, это именно тот случай, когда банк выдает ссуду без поручительства и без залога на основании предоставленных документов о деятельности компании.

В некоторых случаях беззалоговый кредит попросту невозможен. Это касается, естественного, начала работы малого бизнеса. В этом случае собственнику компании легче и проще взять потребительский кредит и пустить его в начало работы нового бизнеса, или кредит под залог. В любом случае, как мы уже отмечали не раз, всегда есть возможность провести рефинансирование ссуды, и если бизнес начал работу, то и по прошествии некоторого времени можно будет оформить кредит на развитие бизнеса, и снять с себя, как с физического лица обязательства по выплатам.

Выгодные кредиты для бизнеса

Для начала, определим, к какому виду предпринимательства можно отнести понятие малый бизнес, что бы понимать, о каких ссудах можно вести речь. В принципе, что бы компания попадала под такое определение, есть несколько критериев:

- Годовая выручка должна быть на уровне 12-15 миллионов рублей

- Компания осуществляет один, максимум два вида деятельности.

- Не располагает сетью и филиалами по стране и региону.

- Количество сотрудников достигает 50 человек.

А вот теперь и скажем, что представители таких компаний могут воспользоваться многими выгодными предложениями, которые сегодня существуют на рынке кредитования. Это в первую очередь:

- Экспресс кредиты.

- Кредиты для пополнения оборотного капитала.

- Кредиты на развитие бизнеса.

- Кредитные линии.

- Лизинг.

Естественно, что чтобы претендовать на получение финансовой поддержки, мы должны будем соответствовать определенным требованиям.

В первую очередь, бизнес и регистрация предприятия, должны быть на территории региона, в котором мы обращаемся в банк. Возможно, придется предоставить соответствующие лицензии и сертификаты, если бизнес подлежит лицензированию.

Далее, банк должен удостовериться, что выданный кредит будет возвращен. Для этого предприятие должно не просто работать, но и быть прибыльным. Как показывает практика, уровень рентабельности малого и среднего бизнеса должен превышать 20%, а это достаточно затруднительно для многих предпринимателей. В любом случае, банковские эксперты проведут анализ работы бизнеса за последние полгода, год. Для этого потребуется, как можно больше подтверждающей документации. Что, впрочем, совсем неплохо, ведь если компания показывает положительную динамику роста, то шансы на получение кредита возрастают! Главный принцип успешного взаимодействия банка и бизнеса в вопросе кредитования, это максимальная прозрачность бизнеса. Только так можно рассчитывать, что вопрос ссуды будет решен в положительном ключе.

После получения кредита

Перед владельцем компании открываются новые границы в бизнесе с того момента, как его заявку одобрили, а кредитные деньги поступили на расчетный счет. Первым делом, предприниматель может выполнить все свои задумки и достичь нового уровня в своем малом бизнесе.

Также при наличии непогашенного кредита, к компании приходит, и соблюдение строгих правил к бюджетам, так как в определенный день необходимо погасить задолженность.

Если задачи, для которых был взят займ, туманны и не имеют четких обозначений, вы рискуете просрочить платежи, вследствие чего заявить о банкротстве своей компании.

Антикризисное управление рекомендует принимать решения о беззалоговом кредитовании в следующем порядке:

- Определить цели для дополнительного финансирования

- Подсчитать необходимую сумму;

- Провести аналитику текущей финансовой нагрузки;

- Определить возможности на использование резерва компании;

- Выбрать несколько предложений;

- Подсчитать финансовую нагрузку для каждого предложения;

- Выбрать кредитный продукт.

Только такой алгоритм действий позволит вам понять, насколько ваша компания будет зависеть от заемных денег и в течение какого времени она сможет выдержать выплаты.

Получение беззалогового кредита поможет вам сформировать базис своей компании и в дальнейшем развивать свою инициативу. Однако прийти к этому выбору нужно только после проверки альтернативных источников дополнительного финансирования.

Или же когда ваш план бизнеса может быть очевиден и достижим не только для вас, но и при объяснении его другим людям.

Требование к заемщикам

Беззалоговое кредитование малого бизнеса строится на тех же принципах, что и кредитование физических лиц, но требований выдвигается гораздо больше, т. к. вероятность дефолта значительно выше. Для получения кредита субъект предпринимательства должен отвечать следующим требованиям:

- Наличие государственной регистрации.

- Срок осуществления деятельности не менее года, причем многие банки считают данный период не с момента регистрации ИП или ООО, а именно с того времени, когда компания фактически начала свою деятельность.

- Отсутствие задолженности по налогам, сборам, а также судебным решениям.

- Стабильное экономическое положение, подтвержденное не только данными бухгалтерского, но и управленческого учета.

- Наличие необходимых разрешительных документов для осуществления деятельности.

- Документальное подтверждение осуществления деятельности, в том числе и оборотов по расчетному счету.

Кроме того, все банки в обязательном порядке проверяют собственников бизнеса и руководителей, как физических лиц при кредитовании. Только при отсутствии негативной информации о них, кредит будет одобрен. В противном случае, даже при идеальном состоянии компании, но при наличии проблемной кредитной истории у владельцев бизнеса, получить кредит будет практически невозможно.

Специфика беззалогового кредитования малого бизнеса такова, что отсутствие залогового обеспечения покрывается не только повышенной процентной ставкой, но и необходимостью поручительства собственников бизнеса. Таким образом, банки обеспечивают максимальную защиту от образования задолженности по кредитным обязательствам и формируют возможность расширенного круга лиц, несущих субсидиарную ответственность при просрочке.

Определенное значение при одобрении кредитной заявки имеет и то обстоятельство, является ли потенциальный заемщик клиентом банка. Некоторые из них кредитуют только компании, находящиеся на расчетно-кассовом обслуживании. В определенной степени это противоречит требованиям законодательства. Но по факту, «посторонним» компаниям никогда не отказывают в рассмотрении заявки, но процент одобрений очень мал, либо процентная ставка для них будет выше, чем у компаний-клиентов. Поэтому оптимальным вариантом получить кредит остается обращение в банк, где открыт расчетный счет. Кстати, именно возможность в дальнейшем получить беззалоговые кредит для малого бизнеса многие начинающие предприниматели оценивают при выборе банка для открытия расчетного счета.

Особенности кредитования ИП

Чтобы представитель малого либо среднего бизнеса мог взять кредит без обеспечения, ему необходимо:

- Первое – соответствовать всем требованиям, предъявляемым кредитной организацией к заемщикам.

- Второе – предоставить полный пакет запрашиваемой документации.

Кроме того, банки заключают кредитные договора с ИП (индивидуальными предпринимателями) только на определенные цели. В настоящее время оформить займ без залога и поручителей можно на следующие нужды:

- Приобретение необходимого оборудования и техники;

- Расширение своих производственных активов;

- Покупка сырья и материалов для производства;

- Оплата определенных услуг;

- Реструктуризация оформленных ранее займов;

- Покупка объектов коммерческой недвижимости.

В некоторых организациях данных список может быть более расширен.

Необходимые документы

Перед тем, как явиться в банк для подписания кредитного соглашения, бизнесмен (индивидуальный предприниматель) должен собрать пакет таких обязательных документов:

- свой личный гражданский паспорт образца РФ;

- регистрационное свидетельство индивидуального предпринимателя»

- акт о том, что бизнесмен внесен в государственный реестр;

- справка из налоговой организации о постановке на учет;

- все имеющиеся бухгалтерские акты – приходно-расходные квитанции, чеки, бухгалтерские книги и так далее;

- выписка из бюро кредитных историй (о том, как проверить есть ли долги через БКИ бесплатно читайте в статье: ).

Также в отделении финансовой компании заемщик должен собственноручно заполнить заявление – анкету на предоставление ссуды.

Максимальный срок

Получить кредит на бизнес можно, как на маленький, так и большой срок. Максимальный период кредитования предлагает Совкомбанк. Он равен 60 месяцам с момента оформления займа.