Инвестиции на рынке Forex

Биржа Форекс является одним из самых популярных способов инвестирования в интернете.

Этот способ требует для успешной реализации всех планов большого внимания и много знаний.

Чтобы чувствовать себя, как рыба в воде на этой бирже, нужно пройти не один курс обучения.

Важно знать: без специализированных знаний на торговой бирже есть большая вероятность потери всех вложений. Главной целью этой биржи является постоянная покупка и продажа ценных бумаг

Чтобы работать на Форексе, нужно уметь хорошо прогнозировать и читать весь рынок на определённый период вперёд. Если этому хорошо не научиться, то большая вероятность того, что рано или поздно вкладчик сделает неправильную покупку и прогорит

Главной целью этой биржи является постоянная покупка и продажа ценных бумаг. Чтобы работать на Форексе, нужно уметь хорошо прогнозировать и читать весь рынок на определённый период вперёд. Если этому хорошо не научиться, то большая вероятность того, что рано или поздно вкладчик сделает неправильную покупку и прогорит.

Как облегчить задачу?

На начальном этапе ежедневно откладывать по 200 рублей оказалось не так уж и просто. И связано это не с тем, что катастрофически не хватало денег. Я просто забывала откладывать в копилку нужную сумму. А когда вспоминала, было уже слишком поздно. Через несколько дней вырвать из бюджета 600-800 рублей уже не получается.

Прочитать три книги и другие новогодние решения для карьерного роста

Это расширит круг потребителей: причины вести онлайн-бизнес

Профессиональный обнимальщик: самые редкие профессии в мире

Что я сделала. Во-первых, я положила в кошелек «напоминалку». Это был отрезок бумаги, размером с купюру, на котором было написано «200 рублей». Как только я замечала его, откладывала в копилку нужную сумму. Во-вторых, я установила специальное приложение, которое помогла мне на начальном этапе контролировать свои расходы. Уже через несколько недель деньги ежедневно я откладывала уже на автомате.

Начинай с конкретной суммы

Популярные финансисты, такие как Суз Орман, Кларк Ховард, Дэйв Рэмси, дают одинаковые советы, которые помогут накопить деньги. Для начала ты должен установить сумму, к которой будешь стремиться: например, 50 000 рублей. Также подумай о том, на что потратишь эти деньги. Это должно быть что-то такое, ради чего ты будешь готов себя дисциплинировать. Когда у тебя будет сумма, конкретная цель, ты будешь знать к чему идти, а постановка цели — это первый и важнейший шаг. С этого и начнется формирование привычки откладывать денежные средства. Со временем придет еще и мотивация.

TED расскажет, как накопить, заработать и даже украстьЭкономия денег — это дисциплина

Независимо от дохода, начни тратить меньше, чем ты делал это раньше

Последний совет может показать очевидным, но следовать ему сложнее всего. Основная причина, по которой многие не могут экономить деньги, состоит в том, что они не контролируют свои расходы. Если ты хочешь научиться копить, то придется тратить меньше. А как это делать, мы неоднократно рассказывали. Когда ты научишься контролировать расходы, то по-другому посмотришь на свои доходы. Именно контроль имеет решающее значение в этом вопросе. Со временем ты расставишь приоритеты и поймешь, на что стоит тратить деньги, а на чем лучше сэкономить. Многие наши траты начинаются на ментальном уровне, ведь мы не умеем отказывать себе во вкусной еде или очередном походе в бар или клуб.

Теперь ты знаешь 4 шага, которые помогут сформировать привычку экономить и копить деньги: создай цель, экономь каждый день, сделай накопления видимыми и контролируй расходы.

Инвестиции в хайпы и бинарные опционы

Итак, вернемся к нашим 500 рублям. В банк их не понесешь и во что-то серьезное тоже их вложить нельзя. На данный момент я вижу только два пути для инвестирования такой маленькой суммы — это опционы и хайпы. Конечно же можно на них попробовать поиграть в рулетку или автоматы, но на мой взгляд это вообще несерьезно, проще тогда купить какую-нибудь приятную мелочь близкому человеку.

Бинарные опционы представляют собой ставки на движение цены выбранного актива и в отличие от того же казино здесь можно предсказать это движение. Некоторые брокеры, например IQ, уже позволяют попробовать себя с минимальной суммой в 10 долларов со стоимостью опциона в 1 доллар. Это как минимум вы сможете купить 10 бинаров. К сожалению реальность такова, что скорее всего вы сольетесь, так как торговле нужно учиться и провести сотни сделок прежде чем у вас выработается необходимый навык и опыт. Но это хороший шанс попробовать себя на этом поле, тем более у меня на блоге в разделе «Опционы» вы найдете всю необходимую информацию для торговли.

Второй вариант прямых вложений таких маленьких сумм в 500 — 1000 рублей это хайпы — высокорискованные и высокодоходные программы, которые в большинстве случаев представляют из себя финансовые пирамиды. Однако, не смотря на риски, при правильном выборе проектов можно вполне комфортно начать инвестировать в них и даже развить свой депозит до нужного уровня. Про данный вид инвестирования также можно прочитать у меня блоге в соответствующем разделе и выбрать там самые лучшие и надежные проекты со всего интернета.

Есть несколько способов для сбережения денег:

1. Авансовый. Он предполагает ежемесячное пополнение «копилки», например, после зарплаты. Для этого заранее нужно рассчитать бюджет, так как экономия идет за счет ограничения денег на лишние траты. Однако первое время можно сталкиваться с проблемой: незапланированная трата случилась и не хватает денег на что-то действительно нужное

2. Фактический. Используя данный способ, человек откладывает каждый день по маленькой денежной единице. Главное – не забывать это делать

3. Комбинированный способ. Деньги можно сберегать по-разному: пускай половина будет вычтена сразу после зарплаты, а оставшуюся сумму нужно откладывать ежедневно, путем экономии. Если сберечь полторы тысячи после получения зарплаты, то дневные расходы необходимо сократить всего на 50 рублей.

В этой игре есть свои правила

- Увеличивайте свои доходы. Для начала разберитесь в том, откуда к вам поступают деньги. Чаще всего это зарплата. Если у вас единственный источник дохода, то для начала подумайте, что стоит сделать, чтобы его увеличить. Возможно, стоит поговорить о повышении или карьерном росте с руководителями, или получить дополнительные навыки, или сменить место работы, или начать заниматься подработками. Дополнительными источникам дохода могут стать инвестиции, продажа ненужных вещей, оказание услуг как частный специалист, фриланс, собственный бизнес. Подумайте, что именно реально в вашей ситуации.

- Контролируйте расходы. Я думаю, что каждый из нас сталкивался с ощущением, что деньги буквально утекают сквозь пальцы. И мы даже не понимаем, куда они уходят. Избавиться от этого ощущения и действительно понять, куда же уходят ваши деньги, поможет система учета расходов. Просто начните записывать все свои траты. Делать это можно в специальных программах и мобильных приложениях, или же в обычном блокноте от руки. Способ здесь вторичен. Главное понять, куда и на что уходят ваши деньги. Через какое-то время вы поймете, что они тратятся на то, от чего с легкостью можно отказаться. Вы начнете оценивать необходимость той или иной покупки, вы научитесь отказывать от ненужных трат, а так же начнете искать возможности их сократить. Начать разбираться в этом вопросе можно с изучения моих статей на сайте про способы экономии.

- Начните получать удовольствие от самого процесса экономии и накопления. Первые успехи вас непременно вдохновят, и вам захочется все больше и больше совершенствоваться в этом процессе.

В заключении хочу привести несколько нестандартных примеров того, как можно начать копить деньги. Они не потребуется от вас большого количества времени, вы никак не ощутите ухудшение качества жизни,

но они помогут вам начать копить и превратить этот процесс в увлекательную игру:

- Обнуляйте свои счета в конце дня. Возьмите за правило смотреть сколько денег сейчас есть в вашем кошельке или на вашем счете, и обнуляйте цифру до целого числа, до десятков, сотен или тысяч рублей, тут уж выбирайте по своим возможностям. Например, у вас в кошельке сейчас лежит 2567 рублей. Вы можете отложить в копилку 7 рублей, 67 рублей или даже 567 рублей. То же самое можно проделать с виртуальным счетом, просто переводите остатки на другой счет, такая услуга есть практически в любом банке. Как правило, 7 или 67 рублей, а в некоторых случаях и 567 рублей, которые вы каждый день отложите в свою копилку, погоды вам не сделают, при этом в конце месяца вы сможете накопить приличную сумму на ваши потребности.

- Не потраченные деньги отправляйте в копилку. Вам удалось сэкономить и купить продукты по акциям или скидкам, вы отказались от покупки очередного платья, которое вам особо без надобности, вы пообедали тем, что принесли из дома и отказались от бизнес-ланча или похода в кафе. Отлично. Все эти сэкономленные суммы отправляйте в копилку, вы же и так бы их потратили. Раз вы удержались от этого, то это честно сэкономленные деньги, которые могут пойти на реализацию вашей мечты.

- Откладывайте деньги с каждого дохода. Установите для себя сумму, которую будет комфортно откладывать с каждой полученной заплаты, премии, аванса, дополнительного дохода. Это может быть фиксированная сумма, но лучше, если это будет процент. Размер процентов вы можете установить сами – 1%, 10% , 20% или 50% решайте сами. С ростом ваших доходов будут расти и ваши накопления. Заведите себе правило откладывать сразу, как только вы получите доход.

- Внеплановые доходы. Вы получили дополнительную премию, денежные подарки, выиграли в лотерею, вам вернули долг, в общем-то, любой доход, который вы ранее не планировали. Все эти деньги целесообразно сразу отправлять в копилку, вы же и так не рассчитывали на получение этих денег, вот и считайте, что у вас их нет, зато счет вашей мечты пополнился на определенную сумму и приблизил дату ее реализации.

В общем, как бы вы сейчас ни жили, какие бы планы на будущее не имели, какими бы источниками дохода не владели на данные момент, вам все равно понадобятся деньги в будущем. Поэтому откладывайте уже сейчас. Это не так сложно, как кажется.

Для дисциплинированных

Финансовые эксперты советуют — каждый человек должен откладывать не менее 10% от своих доходов. Зачем? Первоначально идет формирование «финансовой подушки безопасности». Ее размер должен составлять от 3 до 6 месячных трат. К своему финансовому резерву человек прибегает в сложных жизненных ситуациях (увольнения с работы, длительной болезни и т. д.).

Затем можно перейти к накоплениям на крупные покупки (улучшение своих жилищных условий, приобретение автомобиля, туристические поездки и т. д.). Делать их за собственный счет дешевле, чем в кредит. Также в течение активной трудовой жизни человек должен успеть накопить капитал, на который он сможет достойно жить в старости. В противном случае придется рассчитывать лишь на скромное пособие от государства.

Какие бы финансовые цели не ставил перед собой гражданин, он в любом случае должен систематически откладывать не меньше 10% с каждой своей зарплаты. При этом 10-ю часть дохода следует отложить в копилку сразу же после получения з/п. Ведь через некоторое время от нее может ничего не остаться.

Способ 2. Отчисление десятой части доходов

Даём себе установку: не пугаться, что ничего не выйдет, что откладывать катастрофически не с чего, и т.д. К примеру, если вы съели в обед котлету меньшую, чем обычно, на десятую часть и гарнира в тарелке было поменьше, ничего страшного не случится, а эта десятая часть обеда в форме денег образует запасной фонд, её можно поместить в конвертик с любым названием.

И так или каждый день, или раз в месяц. Запас должен быть неприкосновенным и желательно работоспособным, т.е. помещённым на счёт в банке. Каким должен быть счёт, открытый на заветную цель:

- Накопительный.

- Валютный (будет интересно наблюдать за изменением курса; если открыт счёт виртуальный – в личном кабинете банка, когда можно переводить деньги и возвращать их на карту не сходя с места, появится шанс сыграть на скачках курса).

- Счёт в драгметаллах (тоже меняются в цене в зависимости от курса валюты).

- Вклад, дающий неплохой процент, если не снимать деньги в течение определённого срока, подойдёт открытие депозита (валютного или рублевого).

Ничего не выйдет, если ждать лишние деньги. Не откладывая на потом, отложите, наконец, деньги и забудьте о них. Говорят, помогает. Как, впрочем, и метод записывания сэкономленных сумм. Зримый результат вдохновит на продолжение тяжкой работы по накоплению.

Я откладывала небольшие суммы

Изначально я решила, что ежедневно будут откладывать по 10 рублей в свою копилку. Это незначительная сумма, поэтому когда она исчезает из кошелька, никаких изменений в жизни не происходит. Мой бюджет абсолютно не пострадал. Я откладывала по 10 рублей из дня в день и однажды решила проверить, сколько уже накопилось. Моему удивлению не было предела, когда увидела около 3000 рублей. Может быть, сумма кажется небольшой. Но появилась она практически из воздуха. И экономия здесь ни при чем.

Следуя такому принципу, можно за несколько лет накопить хорошую сумму для инвестирования

Очень важно соблюдать правило: откладывать ежедневно небольшую сумму. Если захочется накопить деньги быстрее и вы будете откладывать больше, очень скоро вы заметите, что денег вам не хватает. Вы воспользуетесь копилкой, и весь план будет нарушен

Вы воспользуетесь копилкой, и весь план будет нарушен.

Жители обычной многоэтажки превратили двор в Аллею славы

В Украине разрешили открывать рынки. В России они работают, но при ряде условий

Поздравлять ветерана в Твери приехали на пожарной машине (видео)

А что будет через год? А через несколько лет?

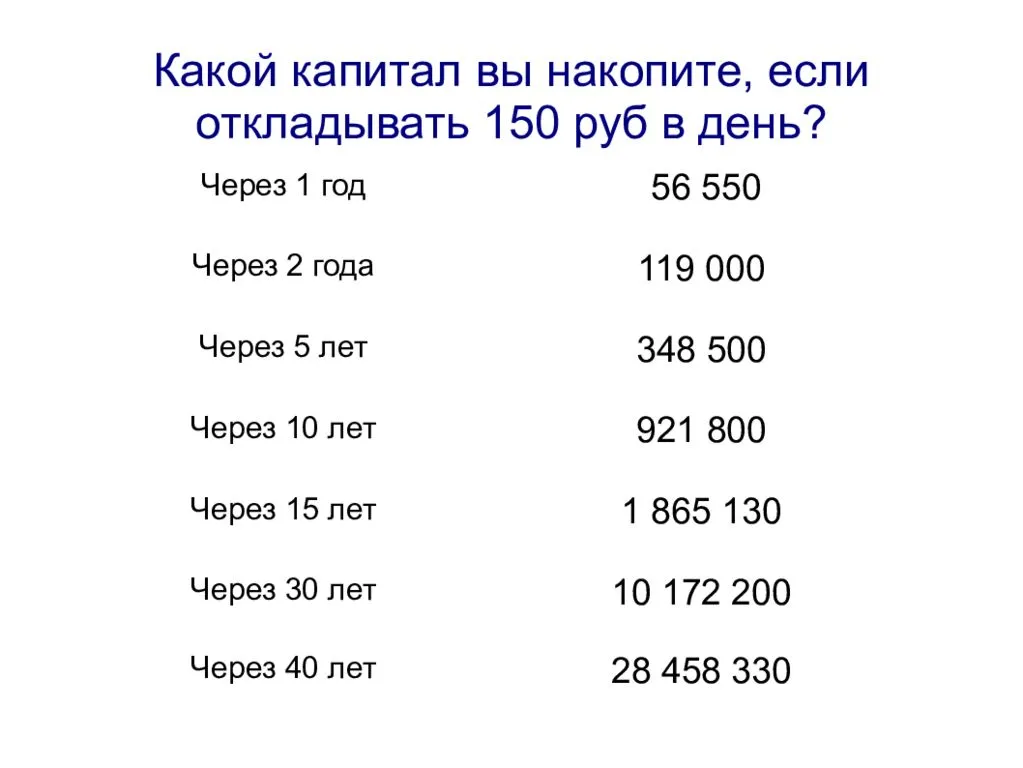

Действительно, зачем тратить деньги, если можно продолжать копить. Спустя год, откладывая каждый день по 100 рублей, мы будем иметь уже 36 500! Неплохая сумма, согласитесь.

На эти деньги мы, например, сможем себе позволить:

- Отправиться в бюджетное путешествие, возможно, что даже зарубежное.

- Обновить свою бытовую технику.

- Приобрести достаточно продвинутый и современный смартфон.

- Обновить домашнюю мебель.

- Обновить свой гардероб, причем довольно существенно.

- Вступить на путь инвестирования, использовав эти 36,5 тысяч рублей как стартовый капитал.

Аналогично эти деньги можно потратить и на другие нужды, купив себе множество разных обновок.

Но если не останавливаться через год, а продолжать накапливать дальше, открываются еще более интересные перспективы. Например, через 10 лет вы уже будете располагать суммой в 365 000 рублей. А это возможность отправиться в очень крутое путешествие по миру, приобрести довольно неплохой подержанный автомобиль или внести первоначальный платеж за свою квартиру по ипотеке.

Финансовая подушка или резерв денег

Чем раньше вы начнете создавать своей резерв денег, тем лучше и легче это будет делать. Критично, чтобы финансовая подушка составляла хотя бы общую стоимость ваших месячных расходов. Но в идеале, финансовая подушка должна составлять такую сумму, чтобы вы смогли припеваючи прожить на нее 5-6 месяцев

Если у вас такого резерва нет, начинайте создавать его прямо сейчас, это очень важно

Сделайте так, чтобы он ежедневно нарастал до необходимого размера. Постепенно ваша финансовая подушка достигнет месячного уровня расходов, потом трехмесячного, а потом и полугодового уровня.

Почему так важно, чтобы финансовая подушка была? Это как ваше запасное колесо в автомобиле. Если что-то случится, важно иметь возможность обратиться к ней в случае необходимости

Составьте финансовый план

Чтобы преуспеть в накоплении сбережений, каждый должен иметь перед собой определённую цель. Это может быть покупка квартиры, автомобиля или просто поездка в отпуск. Но мечта так и останется мечтой, если человек не будет точно знать, каким образом ему удастся её реализовать.

Именно для этого и нужен финансовый план. С его помощью можно реально оценить свои возможности, наладить личную финансовую дисциплину и быстрее достичь желаемого. Зная точные сроки реализации цели, человеку будет легче придерживаться намеченной стратегии и избежать ненужных трат.

Не стоит отказываться от идеи составления плана, если на текущий момент нет каких-либо определённых стремлений. В любом случае каждый должен задуматься о формировании финансовой подушки. Это запас денег, который необходимо иметь при возникновении нежелательных обстоятельств (потеря работы, проблемы со здоровьем, непредвиденные расходы). Считается, что минимальный размер накоплений должен составлять 3 ежемесячных заработка.

При создании плана необходимо придерживаться следующих правил:

Определить цель в денежном выражении. То есть человек должен отдавать себе отчёт в том, сколько денег ему потребуется для достижения результата. Целей может быть несколько, однако в условиях ограниченного бюджета вряд ли получится реализовать все мечты сразу. Поэтому нужно объективно расставить приоритеты и в первую очередь копить деньги на то, что действительно необходимо.

На начальном этапе также следует установить срок реализации цели

Важно, чтобы желания соответствовали возможностям, иначе составление финансового плана не будет иметь никакого смысла. Например, если ежемесячный доход не превышает 60 000 рублей, то очевидно, что за 1 год человеку не удастся накопить средства на покупку квартиры стоимостью 3 000 000 рублей.

Подсчитать собственный бюджет и установить, какую сумму получится откладывать ежемесячно

Для объективной оценки необходимо записывать все свои доходы и расходы. Это поможет определить, какие траты являются необоснованными. Для выполнения данной задачи рекомендуется использовать банковские и другие специальные приложения, которые анализируют расходы клиента.

Если суммы, которую человек может откладывать ежемесячно, окажется недостаточно для реализации плана в намеченное время, не стоит спешить продлевать срок. Возможно, следует пересмотреть свои расходы, подыскать источники дополнительного дохода, в том числе пассивного.

Способ 6. Покупки должны быть разумными

Если возникла необходимость приобрести что-то, например, из электроники, имеем в виду, что самое лучшее, известное, не всегда оказывается таковым. Можно изучить описание, отзывы о товаре малоизвестных брендов, отнюдь не плохого качества, цена у таких вещей бывает пробная, да и в дальнейшем – не заоблачная.

Пришедшие в негодность джинсы можно заменить в интернет-барахолках, на Avito и т.д.

Питание – самая ёмкая статья расходов. Закупки оптом на месяц по социальным ценам, на оптовых базах, в гипермаркетах, в складчину с друзьями, сослуживцами, соседями – экономичнее. Среди покупок не должно быть полуфабрикатов, готовых блюд (противопоказано посещение магазинов натощак).

Не стоит экономить на здоровье, хотя разумный ценовой выбор лекарств не повредит.

Всегда обдумывайте крупные покупки, постарайтесь максимально объективно объяснить себе:

Зачем это надо покупать? Насколько нужно и важно это будет через год, два, три? Какой толк в этой покупке?

Прислушавшись к себе, вы передумаете одалживать, или брать кредит на совершенно ненужные приобретения.

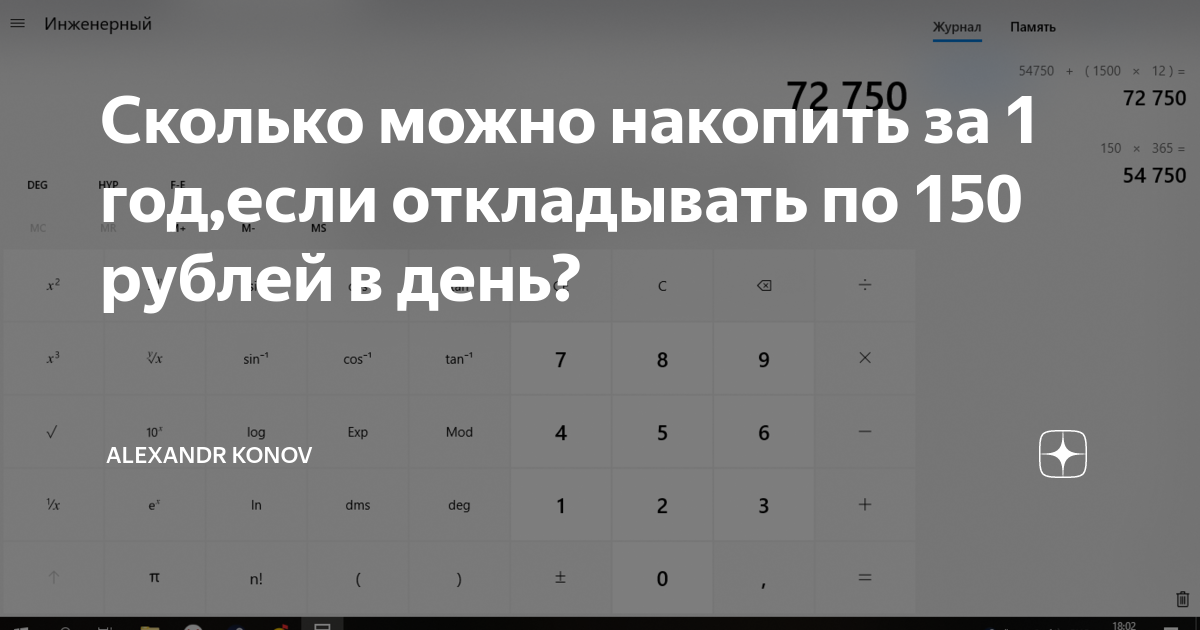

Что будет, если откладывать по 100 рублей ежедневно, через месяц

Спустя месяц мы накопим 3000 рублей. А эту сумму можно считать куда более весомой и значимой. Ее вряд ли захочется переплатить, совершая покупки, или легко простить кому-то подобный долг. Тремя тысячами рублей на сегодняшний день можно распорядиться примерно так:

- Оплатить от половины до всей суммы расходов на квартплату.

- Приобрести продуктов на целую неделю.

- В течение месяца посещать спортивный зал по абонементу.

- Оплатить детский сад для ребенка на один, а то и два месяца.

- Месяц подряд еженедельно посещать кинотеатр со второй половиной. А в одиночку — ходить туда два месяца!

- Неплохо поужинать в ресторане. Возможно, не один раз.

- Посетить концерт любимой группы или певца.

- Несколько раз сходить в театр.

Одним словом, откладывая по 100 рублей ежедневно, можно либо накопить на что-то жизненно важное, либо разнообразить свою культурную жизнь! Хотя эти деньги могли бы разлететься без всякой пользы

В ПАММ-счета

Существует более безопасный способ игры на бирже Форекс и ей подобных – это инвестиция в трейдера.

Это более безопасный и быстрый способ получения прибыли, потому что в данном случае не нужно тратить средства и время на обучение, стоит просто довериться профессионалу.

После того, как инвестор вложил свой капитал с ПАММ-счёт, трейдер сразу начинает пользоваться этими денежными средствами. Инвестор может следить, за тем как продвигаются торги на бирже, но забрать свои деньги в любой момент он не может.

Как правило, вывод средств оговаривается сразу с хозяином ПАММ-счёта. Обычно они разрешают забирать прибыль от торгов раз в квартал, но не в любой момент.

Примите во внимание: вполне естественно, что на рынке ПАММ-счетов расположилось и много мошенников, которые всегда готовы забрать вклад и исчезнуть с ресурса. Поэтому перед тем, как вложить свои деньги, стоит хорошо подумать и проследить за работой трейдера

Поэтому перед тем, как вложить свои деньги, стоит хорошо подумать и проследить за работой трейдера.

Для экономных

В современном мире покупки можно совершать по акциям, экономя при этом определенное количество денег. Например, приобретать продукты питания и хозтовары можно в сетях типа «Светофор» (в так называемых «магазинах низких цен»). На чеке из этого магазина всегда будет написано: «Ваша экономия по сравнению со средне рыночными ценами составляет столько-то рублей». Указанную сумму можно направить в копилку.

Или, например, совершить покупку в «Спортмастере», и 30% от цены товара оплатить бонусами. Либо купить новый телефон на старте продаж со скидкой. А недоплаченные продавцам деньги не тратить, а откладывать в кубышку.

А как же инфляция?

Конечно, вопрос об инфляции совершенно резонный. Пока вы копите на автомобиль, откладывая ежедневно по 100 рублей, деньги обесцениваются.

Поэтому накапливать наличку точно не имеет смысла. Можно открыть банковский депозит, на который будут начисляться проценты. Можно приобретать иностранную валюту, что на отдаленную перспективу точно имеет смысл, поскольку на долгой дистанции рубль всегда проигрывает доллару и евро. Еще лучше — комбинировать оба этих способа.

Благо, сегодня банки позволяют накапливать деньги достаточно легко. В том же Сбербанке достаточно подключить сервис “Копилка”, и средства с карты в нужном количестве будут сниматься по заданному графику автоматически.

Ясно, что приведенные выше расчеты — всего лишь пример того, как можно распоряжаться своими деньгами и накоплениями. Но они демонстрируют, что большие деньги складываются из маленьких. Никак иначе не бывает. Поэтому грамотный финансовый подход к личному бюджету позволяет достигать серьезных целей в жизни.

На чем можно экономить ежедневно

Способов много. Удовлетворяя любые нужды, в силах даже незначительно, но урезать расходы. Ниже рассмотрим основные из них.

Самое простое — коммуналка

Некоторые хитрости помогут уменьшить платежи до 6-8 тысяч в год.

Вода:

- Много уходит, когда моют посуду. Однако если тарелки, чашки и сковородки замочить в воде, то они быстрее отмоются. Есть и другой вариант: смоченную посуду промыть средством, а потом включить кран только за тем, чтобы быстро смыть пену.

- Смывной бак тоже прибавляет цифр счетчику. Можно сэкономить, если пользоваться водой, оставшейся после принятия ванны, наполнив несколько ведер или тазов.

- Если воду греет колонка, то есть еще один трюк: установить температуру воды пониже, и повысить ее за счет уменьшения напора в кране.

Электричество:

- Если плита газовая, то не обязательно пользоваться электрическим чайником. Газ дешевле. Для скорости греют кипяченую воду в небольшой емкости.

- Еще много электричества берет стиральная машинка. Ее можно включать ночью, когда тарифы ниже.

- Также очень приличная экономия — установка энергосберегающих лампочек во всех светильниках.

Отказ от еды в общепитах и ресторанах

Покупать кофе с утра по дороге на работу — удовольствие затратное. Так, за 20 дней можно незаметно лишиться 2-3 тысяч рублей. Думая об экономии, его варят дома и заливают в термос.

Обед на работу можно взять из дома, в контейнере. Эта мера уже сэкономит вам 200-300 рублей в день на кафе и столовых.

Отказываемся от излишеств

Способов уменьшить расходы хватает всегда: что-то заменяется аналогами дешевле, а от чего-то можно совсем отказаться

Важно лишь внимательно смотреть, куда и зачем уходят деньги. Вот о чем точно стоит помнить:. Тариф сотового оператора

Если текущий пакет услуг расходуется за месяц не полностью, то стоит подключить другой тариф

Тариф сотового оператора. Если текущий пакет услуг расходуется за месяц не полностью, то стоит подключить другой тариф.

Кабельное телевидение. Услугу можно отключить и пользоваться интернетом.

Новая техника

Важно обдумывать новые приобретения и не спешить. Техника хоть и быстро устаревает, но если с ней аккуратно обращаться, то она спокойно прослужит минимум 2-3 года, покрывая потребности среднего пользователя

Домашняя косметика

Из подручных средств можно сделать всевозможные маски, скрабы, которые будут работать не хуже продуктов люксовой категории. Еще копеечные и хорошо работающие средства можно найти в аптеке.

Медосмотры. Во многих городах устраиваются мониторинги здоровья населения. По полису вполне реально обойти всех врачей, ничего не заплатив. Нужно лишь следить за новостями.

Стоматология. Лечение зубов как минимум раз в год обходится недешево. Но некоторые частные стоматологические клиники, сотрудничая со страховыми компаниями, могут оказывать услуги, предусмотренные полисом, бесплатно. Важный нюанс: прикрепляются к частной клинике заранее.

Покупаем продукты чуть дешевле

На продукты уходит солидная часть семейного бюджета, но крупные супермаркеты скидывают цены на сотни товаров каждый день. Все отследить помогают агрегаторы скидок. Еще многое можно брать дешевле на оптовых рынках или у частников.

Общественный транспорт

Как сэкономить:

Выгодно получается брать проездные билеты на месяц

Важно внимательно изучить все тарифы и посчитать, какой из них выйдет дешевле. Расстояние менее 2-3 км можно проходить пешком

И экономия, и польза для здоровья. Поездки в другие города экономят карпуллинговые сервисы (например, BlaBlaCar).

Если нужно что-то купить — ждем скидок

Во всех магазинах устраиваются всевозможные акции и скидки. Выждав время, можно взять нужную вещь на распродаже, сэкономив 20-50 процентов.

Избавляемся от вредных привычек

Зависимость от табака и алкоголя очень дорого обходится. Даже частичный отказ от курения и гулянок по выходным поможет прилично сэкономить.

Устройте себе марафон

Если откладывать 10 % от зарплаты не получается, потому что сумма кажется существенной, то можно начать с малого. И превратить процесс накопления в увлекательный челлендж. Есть два популярных варианта: откладывать по рублю в день или по 50 рублей в неделю.

Прием № 4: челлендж «+ 1 рубль в день»

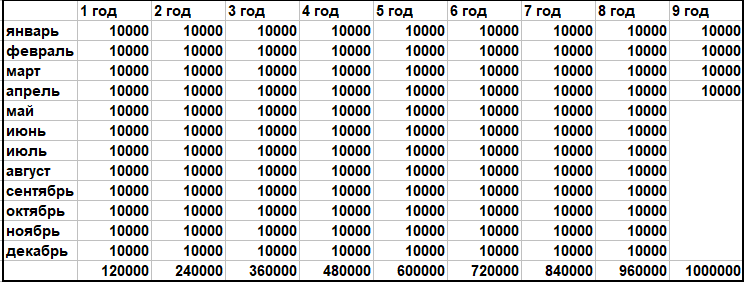

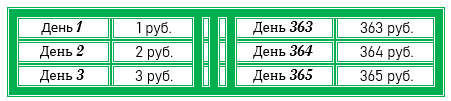

Отложите один рубль. И каждый день добавляйте к нему сумму, на рубль большую, чем вчера. Через неделю вы отложите 7 рублей, через месяц — 30, а в последний день года — 365.

Первые недели будет просто: что такое 1 рубль, 10 или даже 35? Такую сумму мы способны потратить, даже не задумываясь. А перспектива откладывать по 350 и более рублей в день ближе к концу года уже напрягает. Это же около 10 000 в месяц!

Но беспокоиться об этом не стоит, к этому времени у вас будут такие деньги. Откуда они возьмутся:

- откладывая ежедневно даже маленькую сумму, вы меняете свой образ мыслей, бессознательно начинаете меньше тратить;

- вы постоянно будете думать о том, где можно добыть дополнительные деньги, и начнете видеть возможности, которых раньше не замечали.

Откладывая деньги по этой системе, вы за год накопите целых 66 795 рублей. Это если вы их никуда не вложите и они не принесут дополнительных процентов. Положите их на ИИС, и к этой сумме добавится 8 674 рубля налогового вычета.

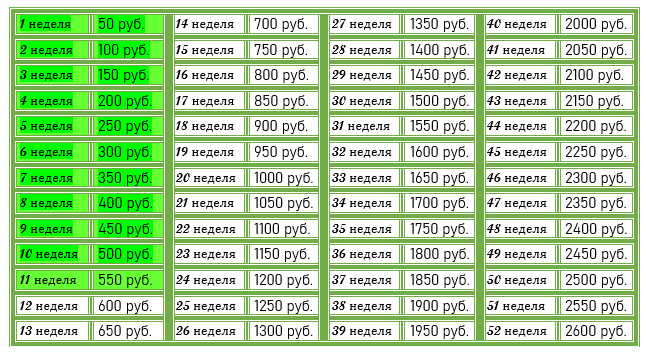

Прием № 5: челлендж «+ 50 рублей в неделю»

Слишком муторно откладывать деньги ежедневно? Делайте это раз в неделю. Например, каждую пятницу. Начните с 50 рублей и добавляйте по 50 каждую неделю. В конце года вы получите 68 900 рублей чистыми. Отмечайте каждый пройденный шаг в таблице, чтобы видеть свой прогресс.

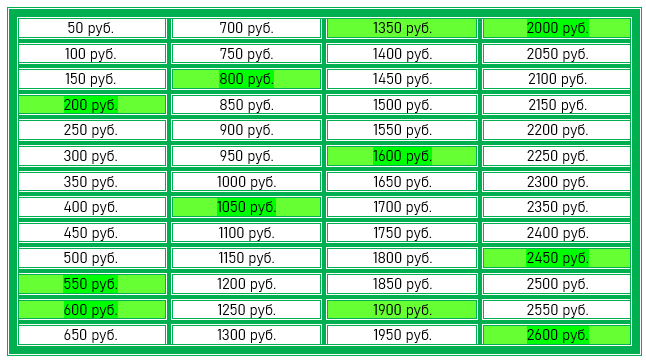

Необязательно откладывать суммы в порядке возрастания, если вам кажется это слишком сложным. Внесите их в таблицу и выбирайте любую сумму, которая кажется посильной в эту конкретную пятницу. Например, сейчас у вас мало денег — отложите 200 рублей. На следующей неделе получили зарплату или денежный подарок — откладывайте 2 500. Каждую сумму нужно отложить только один раз — отмечайте уже выполненные цели, а в следующий раз выбирайте из тех, что остались.

Этот метод более гибкий, но результат тот же: 68 900 рублей в конце года.

Сумма в 50 рублей взята для примера — вы можете составить свою таблицу с цифрами, которые вам больше нравятся. Главное — это регулярность и система.

Планировать расходы заранее и не тратить больше лимита

Записывать расходы можно в блокнот или табличку в Экселе. Ещё проще установить приложение, которое поможет следить за тратами по категориям, откладывать деньги и планировать крупные покупки. Среди них есть и бесплатные.

- Дзен-мани — синхронизируется с вашими банковскими приложениями и распределяет расходы по категориям. Подскажет, сколько отложить на обязательные расходы, а сколько можно потратить на развлечения. Напомнит об уплате кредита, поможет спланировать ипотеку. Можно завести семейный аккаунт.

- Money Flow — помогает контролировать доходы и расходы, копить деньги. Поддерживает больше 170 валют и их курсов. Можно экспортировать операции в другие программы. Делать интерактивные отчёты и прикреплять изображения к операциям (фотки чеков, например).

- Тяжеловато — помогает распоряжаться свободными деньгами. Простой интерфейс напоминает калькулятор. Вводите сумму, которая у вас есть на месяц. И сумму, которые рассчитываете потратить. Приложение посчитает, сколько можно тратить в день. Если сэкономите, похвалит. Потратите сегодня слишком много — уменьшит сумму на завтра.

Учимся планировать бюджет

Увеличивать свои доходы

Развивать профессиональные навыки и двигаться по карьерной лестнице — процесс небыстрый. Пока зарплата вас не устраивает, можно найти подработку.

Например, переводчик, который работает в офисе полный рабочий день, может по выходным подрабатывать репетитором по скайпу. А дизайнер на удалёнке может выполнять дополнительные заказы с биржи фрилансеров, когда не сильно загружен на основной работе. Даже если у вас нет никаких навыков, подработку всё равно можно найти. Например, устроиться курьером, няней, промоутером, выгуливать собак или быть частью массовки в кино.

Главное, избегайте сомнительных предложений о высоком заработке за пару часов в день. Обычно такие объявления дают в соцсетях или вешают на остановках и название компании даже не указывают. Насторожить должны и требование отправить СМС для регистрации на работе, пройти платное обучение или уплатить какой-нибудь взнос.