Почему появляются штрафы и как их избежать

Пока вы исправно платите в срок хотя бы минимальными платежами – вы хороший клиент

И банку совершенно не важно, сколько вы будете гасить долг, главное, постоянство при внесении платежей. Но если вы просрочили платеж хотя бы на один день, банк сразу начнет начислять установленные договором штрафы на сумму долга за каждый день просрочки

Поэтому стоит придерживаться простого алгоритма, который поможет избежать плохой кредитной истории и больших долгов:

- Контролируйте сроки внесения обязательных платежей;

- Погашайте долг суммой, указанной в отчете или вносите больше. При внесении меньшей суммы будет начисляться штраф;

- Внимательно читайте условия соглашения, чтобы знать свои права и обязанности;

- Сверяйте отчеты, система тоже может ошибаться, вы должны сами контролировать свои финансы и долги;

Интересно: на форуме мы нашли отзывы, когда минимальный платеж не уменьшался, а наоборот повышался. В таком случае нужно сразу обращаться в банк за разъяснением.

- Лучше иметь одну карту и своими операциями повысить одобренный лимит, чем много с минимальным. Имея много карт, можно запутаться со сроками оплаты;

- Если вы точно не сможете внести платеж в установленный срок – обратитесь в банк, возможно, вам пойдут навстречу и пересмотрят график платежей, или предложат реструктуризацию.

В подведении итога отметим, минимальный платеж – это способ подстраховаться и не испортить свою кредитную историю, внеся хотя бы минимум в счет погашения долга. Однако, лучше платить больше установленного минимума, тогда переплачивать придется меньше, а использование кредитки будет действительно удобным. А если еще и успевать погасить задолженность в льготный период, тогда и вовсе можно использовать деньги банка без каких-либо переплат.

Частые причины просрочки по кредиту

Нередки случаи, когда и честный, ответственный плательщик попадает в столь неприятную ситуацию, касающуюся нарушения сроков погашения кредита. Ниже приведен список предполагаемых причин просрочки:

Проведение платежей через почту Росси или через платежный терминал. Даже если вы внесли платеж заблаговременно, в работе почты Росси могут возникнуть неполадки, которые, надо сказать, случаются очень часто. Поэтому платеж может прийти в банк несвоевременно, вследствие чего банк обязательно начислит вам штраф за просроченный платеж.

Вы перевели платеж через почту России заранее и спокойно живете, понимая, что деньги уже дошли до банка. Но тут выясняется, что оператор, принимавший платеж, ошибся в реквизитах или назначении платежа, а вы недостаточно внимательно проверили и пропустили этот недочет. Разбирательства в таких случаях занимают много времени, и платеж уходит в разряд просроченных.

Совершая выплату задолженности по средствам стороннего банка, вы рискуете остаться задолжником перед вашим банком. Обычно сторонние финансовые учреждения берут комиссию за предоставление услуг перевода. Неучтенная сумма комиссии может стать причиной просрочки платежа.

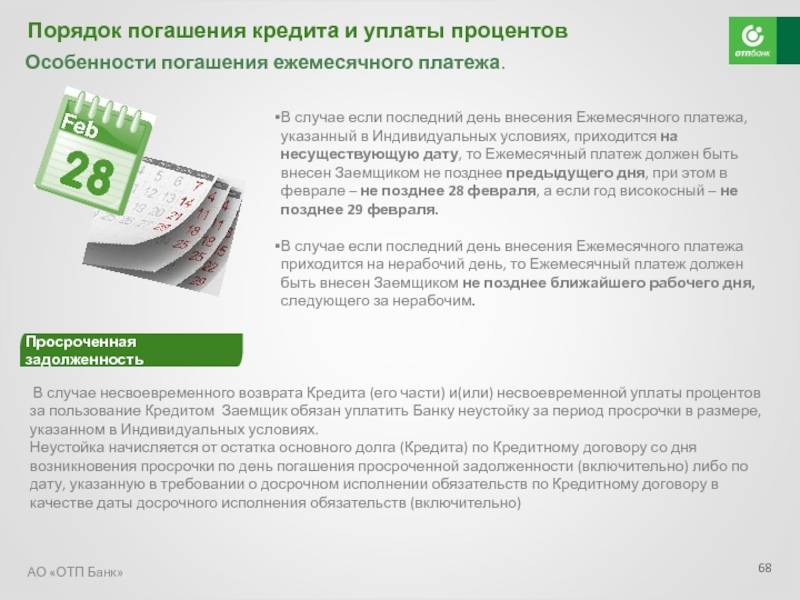

Последний день погашения задолженности выпадает на праздничный или выходной день. В этом случае лучше вносить платеж заблаговременно, иначе рискуете оказаться в списке недобросовестных заемщиков, ведь по правилам банка платеж должен быть осуществлен раньше крайнего срока.

Сумма внесенного платежа на несколько рублей или даже копеек меньше суммы, указанной в договоре. Банки любят точность расчетов, поэтому округление суммы в пользу меньшего без проблем не получится. За недостачу нескольких рублей вы можете поплатиться кругленькой суммой в будущем.

Проанализировав все вышеперечисленное, можно сказать, что в случае появления, казалось бы, несущественной проблемы, с походом в банк медлить не стоит, ведь даже незначительный недочет может обернуться для вас серьезной статьей расходов.

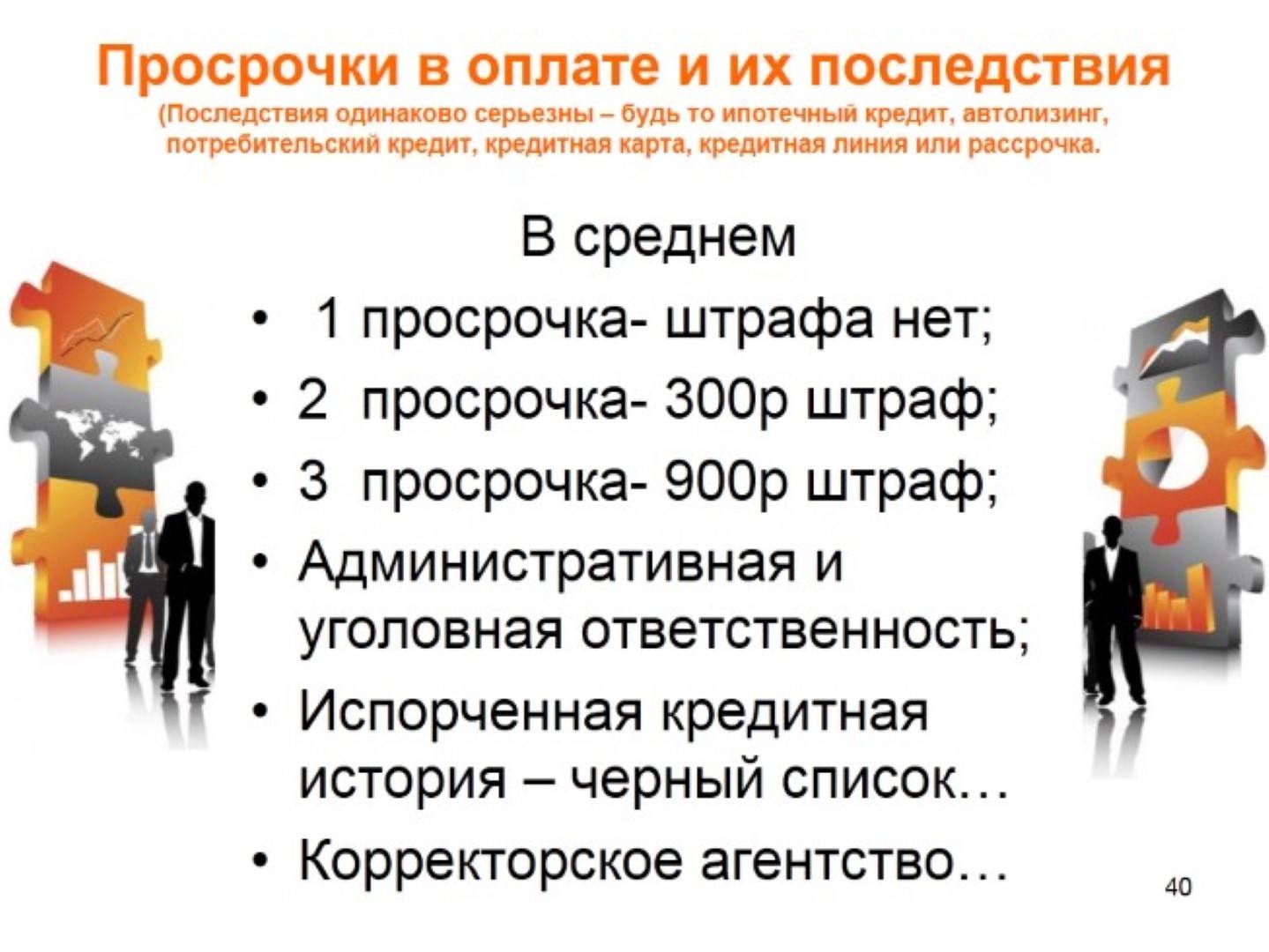

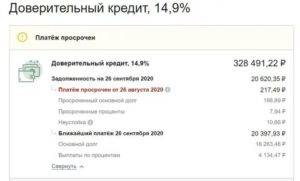

Примеры штрафов за просрочку

Предупреждаю, реальные цифры могут быть чуть другими. Банки крайне неохотно публикуют детальные условия штрафных санкций в открытом доступе. И по факту увидеть их можно лишь в кредитном договоре (пригодится и любой банковский форум).

Но порядок цифр и условия начисления штрафов будут примерно теми, что я привожу ниже. Почти все банки из списка применяют штрафные санкции не к остатку долга, а к сумме просроченного платежа!

Итак, Альфа-Банк взимает 2% от суммы за каждый день просрочки.

По потребительским кредитам банк Хоум Кредит «включает счетчик» с 10 дня просрочки: 1% от суммы за каждый день. Пеня по кредитке начисляется по-другому: на 15 день просрочки с заемщика взимается 300 рублей, на 25 день – еще 500 рублей, через 10 дней – еще 800 рублей. За 60 дней и последующие месяцы к сумме штрафов добавляется еще по 800 рублей.

В Кредит Европа Банке пеня составляет 15% от ежемесячного платежа, но не меньше 300 рублей.

Банк «Русский стандарт» тоже практикует систему «поэтапных» штрафов. Первая просрочка по кредиту обойдется заемщику в 300 рублей, вторая – в 500, третья – в 1000, а четвертая – в 2000 рублей.

В Сбербанке каждый день просрочки будет «стоить» 0,5% от суммы просроченного платежа.

Долгосрочная задолженность

Если человек не платит больше 3 месяцев, к нему применяются суровые меры. Банк может продать долг коллекторам, сумма займа при этом не меняется. Взимать долг будут специалисты этого агентства. Они не так лояльны, как служащие банка. Могут вести себя грубо, угрожать. Но их меры воздействия сильно ограничены законом. Кредитор имеет право подать в суд. Согласно его решению приставы будут действовать: они могут удерживать часть зарплаты, описать имущество.

Лучше вовремя вносить кредитные выплаты. Если это не удается, всегда можно найти варианты решения. Надо договариваться с банком, самостоятельно идти на контакт, искать способы выплатить долг. Тогда даже при долгосрочной просрочке можно расплатиться с кредитом.

Техническая неуплата

Если человек опоздал на несколько дней с выплатой кредита — это незначительная (техническая) просрочка. Ничем страшным она не грозит. Иногда за нее назначают штрафы и начисляют пеню. Это делается, чтобы люди не забывали вовремя платить. Учреждение направляет запрос в Бюро кредитных историй, ведь даже маленькая просрочка способна подпортить репутацию.

Чтобы избежать незначительной просрочки, необходимо:

- хорошо изучить договор и четко запомнить дату погашения;

- платить за несколько дней, желательно в отделение банка или у проверенного посредника, который может сделать перевод быстро;

- обратиться к кредитору, если есть проблемы, объяснить их.

Решение проблем

Нужно взвешенно искать выход:

— Для начала, следует обратиться в банк (как можно раньше, пока сумма долга выросла незначительно) с просьбой о реструктуризации кредитной задолженности. На начальном этапе можно рассчитывать, что банк более лояльно подойдет к рассмотрению вашего заявления. В этом случае, вы можете рассчитывать на снижение нагрузки по кредиту и штрафных санкций, а также не доведете дело да судебного вмешательства.

Со своей стороны, банк запросит документы для подтверждения реальной причины образовавшегося долга (это может быть справка из стационарного медицинского учреждения, запись в трудовой книжке об увольнении и справка о постановке на учет (как безработного) из бюро занятости населения.

— Собрав все необходимые документы и представив их на рассмотрение в банк, остается ожидать решения по вашему вопросу. Обычно, на это уходит до одной недели, ведь банк тоже заинтересован в устранение проблемы.

— Собрав все необходимые документы и представив их на рассмотрение в банк, остается ожидать решения по вашему вопросу. Обычно, на это уходит до одной недели, ведь банк тоже заинтересован в устранение проблемы.

Если по истечении недели вам не довели решение, обратитесь вторично. Редко, но бывают случаи, когда банк не сообщает о своем решении заемщику.

— В случае, если ваш вопрос рассмотрен положительно, вам нужно оформить в банке новый кредитный договор и все сопутствующие документы (произвести рефинансирование). Важным документом будет новый график платежей, по которому наглядно представлены ежемесячные платежи по кредиту. Только после изучения графика платежей подписывайте новый договор, при этом не стесняйтесь уточнять все непонятные для вас пункты.

Кроме обращения к профессиональным юристам в решении проблемных вопросов по кредитной просрочке, можно обратиться за помощью в антиколлекторскую компанию или в «Центурион-групп» — это солидная сеть юридических компаний, работающих как с физическими, так и с юридическими лицами в области решения проблемных вопросов с банками, судебными приставами и коллекторами.

Юристы-профессионалы «Центурион-групп» изучают каждую ситуацию и предлагают различные варианты решения. Компании не требуется предоплата за услуги, это на сегодняшний день является приятной особенностью и вселяет надежду в получении гарантированного результата.

В любом случае, каждый гражданин должен понимать, что он несет ответственность за принятые обязательства и если возникла нестандартная ситуация, то это не повод скрываться от банка-кредитора. Это достаточно серьезная структура с большим штатом специалистов в юридической области. В данном случае, закон будет на стороне банка. Не стоит доводить ситуацию до абсурда и искусственно затягивать визит в банк.

Расценивайте просрочку кредита как временную трудность, требующую незамедлительного решения и не важно какой размер просроченного платежа. Чем раньше вы станете искать пути решения, тем дешевле вам это обойдется

Ситуационная просрочка

Ситуационный просроченный платеж представляет собой несистематическое нарушение условий составленного кредитного договора, возникающее по причине непредвиденных обстоятельств. Если клиент не закрывает задолженность в текущем платежном периоде на протяжении одного месяца, кредитор вправе требовать компенсацию.

Избежать просрочек поможет:

- Планирование процесса погашения займа в текущем месяце.

- Привлечение родственников и друзей для внесения платежей.

Использование мгновенного нецелевого займа.

Как оформить мгновенный кредит — узнайте подробнее

- Отказ от необязательных покупок и сопутствующих затрат.

- Обращение в банк с письменным объяснением причины возникновения просроченной выплаты.

- Создание личного резервного фонда, средства из которого можно использовать в экстренной ситуации.

За просрочку кредита на протяжении 14-30 дней заёмщику грозит штраф с последующим внесением отметки в кредитную историю. Даже если просроченные платежи возникают в результате задержки зарплаты, медицинских расходов или длительного отъезда, клиенту придется возместить нанесенные банку убытки.

Повторяющиеся ситуационные просрочки способны испортить кредитную историю на многие годы. К тому же согласно условиям некоторых сделок, многократное появление ситуационных просроченных выплат считается достаточным поводом для введения жестких санкций, в том числе требований касательно досрочного погашения долга.

Если на этапе непродолжительной или технической просрочки кредитор лишь ненавязчиво напоминает о рекомендованном сроке внесения обязательных платежей, во время продолжительного отсутствия платежей работу с должниками ведут уже сотрудники кредитного отдела. Чтобы уладить инцидент, специалисты выяснят причину нарушения графика выплат и дадут советы, позволяющие быстро погасить задолженность.

Процентная ставкаот 4.99%

Срокот 24 мес. до 7 лет

Шаг срока: 1 год

Сумма от – до100т.р. – 7.5млн.р.

Доп.деньгина любые цели безувелич. платежей

Процентная ставкаот 5.5%

Срокот 13 мес. до 7 лет

Шаг срока: 1 месяц

Сумма от – до100т.р. – 5млн.р.

Уменьшение платежа, снижение ставки

Процентная ставкаот 5.9%

Срокот 6 мес. до 7 лет

Сумма от – до50т.р. – 5млн.р.

До 3 первыхплатежейможно пропустить

Процентная ставкаот 7.9%

Срок3, 5, 7, 10 лет

Суммадо 5 млн.руб.

Досрочноепогашениебез комиссий

Часто задаваемые вопросы ↑

- Как быть, если угрожают коллекторами. В том случае, если вам звонят в любое время суток с требованием оплатить долги, угрожают, шантажируют, портят вашу репутацию, есть смысл подать заявление в прокуратуру. Во время разговоров с представителями коллекторских агентств придерживайтесь следующих правил:

- пользуйтесь телефоном, который способен определять номер звонящего. Фиксируйте все поступающие звонки: дату, время, данные звонящего;

- ведите запись разговора на диктофон. Непременно предупредите об этом звонящего – это заставит его вести себя более сдержанно;

- потребуйте переслать вам документы, которые подтверждают право коллекторского агентства вести с вами подобную работу.

- Денег нет, стою на бирже, чего ожидать от банка. В таком случае можно попробовать написать заявление в банк с просьбой о реструктуризации долга, указав, что с определенного времени вы являетесь безработным, однако погасить кредиты все равно придется. Многие банки предлагают произвести рефинансирование кредита с просрочками – операцию, при которой процентная ставка по кредиту снижается. В сложившейся ситуации это также может стать одним из вариантов выхода из положения.

- Влияет ли просрочка на поступление на госслужбу. Наличие просроченной кредиторской задолженности не входит в список ограничений, препятствующих поступлению на госслужбу.

- Выезд за границу. Запрет на выезд за границу может быть наложен в том случае, если в отношении вас возбуждено исполнительное производство и вынесено постановление, временно ограничивающее выезд. В том случае, если судебный пристав-исполнитель не вынес подобное постановление по собственной инициативе или по заявлению взыскателя задолженности, ограничений на пересечение государственной границы у должника не будет.

- Если вы поручитель. Кто такой поручитель? Согласно действующему законодательству, им является человек, который обязывается выполнять обязательства заемщика перед кредитором в случае неспособности им выплачивать задолженность. Быть поручителем очень рискованно – если должник умрет, пропадет без вести или просто лишится платежеспособности, погашать его кредит наличными придется вам. Ответственность поручителя регламентируется ст. 363 Гражданского кодекса РФ и избежать ее вряд ли удастся. Поэтому прежде чем согласиться на просьбу родственника или товарища стать поручителем при оформлении кредита, подумайте, чем вам грозит ваша доброта.

- Действующие просрочки по кредитам, что делать? Не скрываться от банка, а обратиться в службу клиентской поддержки с заявлением и документами, подтверждающими уважительную причину вашей временной нетрудоспособности.

- Как исправить плохую кредитную историю, помогите! Постарайтесь убедить банк в вашей платежеспособности – представьте справки о высокой официальной зарплате, недавно оплаченные вами квитанции, сведения об открытых вами счетах и депозитах.

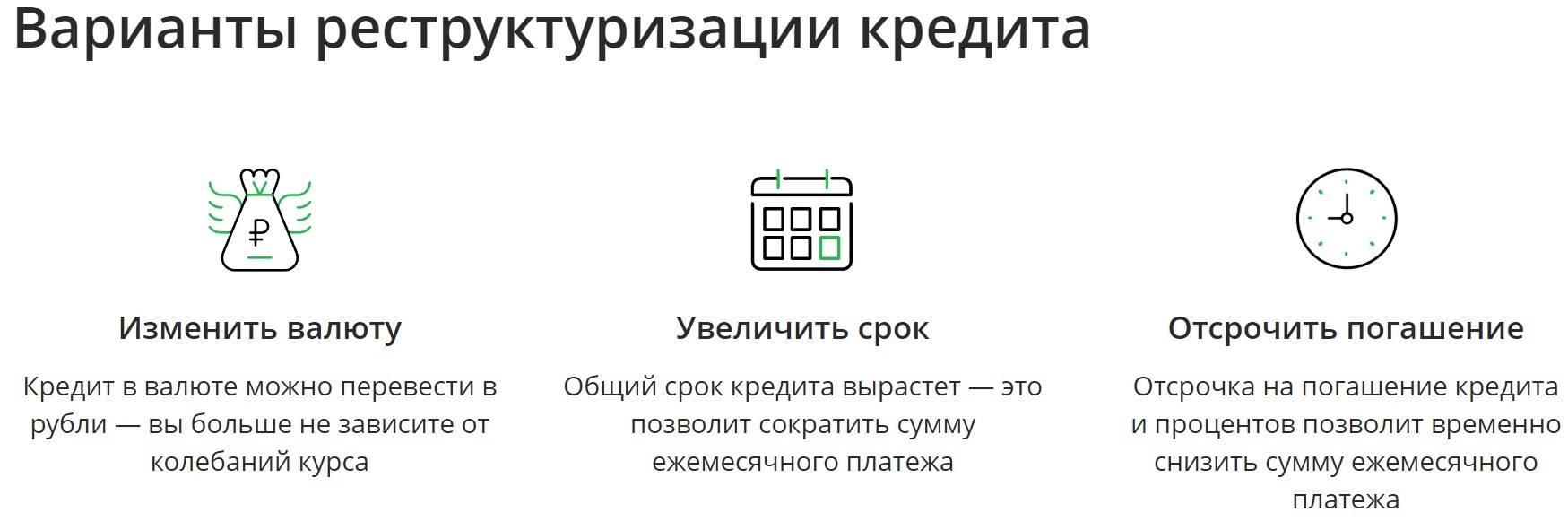

- Что такое реструктуризация долга по кредиту? Реструктуризация долга – это мера, которая направлена на изменение условий действующего договора банка с заемщиком, с целью облегчения бремени ежемесячных выплат в пользу банка. Чаще всего применяется в отношении заемщиков, получивших небольшие потребительские кредиты. Эта процедура предусматривает изменение сроков платежей, их размера или применяемой процентной ставки.

Виды просрочек

Задержка выплаты чаще всего возникает из-за плохого финансового состояния и невнимательности клиента, реже – умышленно. Любые просроченные кредиты негативно отражаются на репутации клиента. Если незначительная задержка заставит вас покраснеть, то отказ от погашения задолженности грозит нервотрепкой, судебным разбирательствам и лишением имущества. Итак, если уже есть просрочки по кредиту, что делать должнику?

Техническая

Такая просрочка обусловлена длительной обработкой платежей и когда долго происходит зачисление средств на РС. Фактически должник ничего не задолжал. Он внес деньги, но они поступили в банк позже назначенного срока. Такая проблема возникает из-за технических сбоев, медленного трансфера и возврата денег на счет отправителя.

Столкнувшись с технической задолженностью по кредиту что делать должнику? Лучше всего оплачивать раньше срока. Старайтесь не допускать и оспорить просрочку. Напишите заявление в банк и предоставьте квитанцию об оплате. Чтобы не портить КИ, составьте прошение. На основании этого документа кредитор направляет официальный запрос в НБКИ об аннуляции записи, связанной с просрочкой по кредитам.

Незначительная

Своего рода это вид предыдущей просрочки, когда был внесен платеж, а его обработка заняла несколько дней. На перевод средств с одного расчетного счета на другой уходит от 3-х рабочих дней.

Под понятие незначительной задержки попадает просрочка по кредиту 1 день. Одни банки могут делать учет короткой задержки и вносить ее в кредитную историю, другие более благосклонны к клиентам и не берут однодневную просрочку в расчет.

Ситуационная

Если задержка платежа не превышает еще 3-х дней, просрочку можно считать ситуационной. Такой вид неуплат реже встречается, чем технический. Он бывает при временной потери трудоспособности, задержке заработной платы и других причинах. Чтобы объяснить задержку выплаты, предоставьте в банк больничный лист и другое объяснение обстоятельств. В таком случае банк может отменить штрафные санкции и не отправлять запрос в НБКИ о просроченном кредите.

Проблемная

Этот статус достается всем неуплатам, которые превысили срок в 30 дней. Спустя месяц, если человек не находит денег на выплату, ему не избежать начисления пени, штрафов и удвоенной процентной ставки. Заемщику нужно срочно найти денежные средства на покрытие долга. Если ситуация безвыходная и нет денег на возврат кредита, обратитесь в банк. Вам предоставят помощь и решение проблемы.

Многие банки идут навстречу клиентам. При оформлении кредита предлагают страховку, которая может покрыть долг при плохом финансовом состоянии. Также многие банковские структуры предлагают кредитные каникулы – период, в котором можно не вносить платежи, при этом не ухудшать кредитную историю. Если страховки и отсрочки нет, доступно перекредитование или рефинансирование долга. Даже если вы не можете покрыть всю сумму долга, не скрывайтесь от кредитора.

Долгосрочная

Последняя стадия перед падением в долговую яму. Заемщик, скрывающийся от банка и нарушающий условия договора, стремится стать завсегдатаем черного списка кредитора. Долгосрочной просрочкой может считаться любая задержка выплаты, которая превышает больше 90 дней. Спустя 3 месяца после того, как возникла просрочка, банк имеет право идти в суд. Судебное разбирательство позволяет взыскать с должника выданный кредит.

Долгосрочная просрочка: от 3 месяцев

Задержка платежа, которая затянулась на 3 месяца, полгода и более говорит о том, что должник по своей воле уже вряд ли погасит долг. У банка только два выхода: взыскать долг через суд или переуступить право требования долга коллекторскому агентству, которое специализируется на «дожимании» должников. Но пока этого не случилось, с заемщиком, как и прежде, проводят активную работу.

Заемщик (в том числе и поручитель, если он есть) получит официальное письмо от банка с требованиями погасить задолженность и предупреждениями о проблемах, которые могут появиться при невыполнении обязательств по договору. Писем может быть несколько: с каждым из них «градус» запугивания будет только нарастать. Пугают обычно судом и коллекторами. Кредитную структуру понять несложно, ведь за столь длительный период банк уже успел применить к нарушителю все возможные рычаги воздействия.

Судебному разбирательству, как правило, предшествует финальная стадия переговоров

Именно на этом этапе важно постараться вернуть контроль над ситуацией в свои руки. При возможности, воспользуйтесь поддержкой юриста и вступайте в переписку с банком

Диалог должен вестись в письменном виде. Информацию о том, как составить письмо, можно найти на профильных сайтах в интернете

Обратите внимание, что в ответах банка должны быть реальные подписи, а не факсимиле, а письма должны быть «закреплены» мокрыми (синими) печатями

Примерный план заявления в финансовую организацию:

Шапка: Должность, ФИО адресата (важно обращаться к конкретному лицу);

Подробное описание проблемы, которая стала причиной возникновения просрочки;

Копии документов, которые могут послужить доказательством исключительности возникшим обстоятельств (справки с места работы, приказы начальства, банковские выписки, квитанции, счета, рецепты и проч.);

Просьба о предоставлении ответа в письменной форме и о вашем желании забрать его лично в банке;

Предложения плана ваших дальнейших действий в погашении задолженности.

Требуйте копию каждого экземпляра переписки с отметкой о регистрации в банке с указанием даты и ФИО принявшего заявление сотрудника. Всю переписку сохраняйте.

Если банк настаивает на реализации залогового имущества (при его наличии в договоре) в досудебном порядке, не нужно торопиться. Во избежание проблем и возможного мошенничества, лучше подождать до суда. Хотя в некоторых случаях внесудебная реализация залога будет иметь смысл при условии грамотного проведения его оценки и сопоставления его рыночной стоимости с суммой долга.

Если банк уступил право требования долга коллекторам по договору цессии, то для должника, по сути, ничего не меняется – сумма долга остаётся такой же, в соответствии с условиями договора, которые он заключал с предыдущим кредитором – банком (нюансы по вышеприведённой ссылке). Кстати, коллекторы могут работать не только по договору цессии, но и по агентскому договору. В этом случае коллекторское агентство выступает в качестве посредника и никаких прав требования не имеет, оно лишь помогает банку выбить долг. Узнать, «статус» коллекторов можно, запросив у них документы (письмо-уведомление, копию договора), которые они должны предоставить должнику в соответствии с законодательством РФ.

Этап 3: звонки от сотрудников банка

Если смс-уведомления о просрочке не возымеют должного эффекта, через неделю-две после последнего сообщения вам позвонят сотрудники банка. Этот период телефонного общения может затянуться на срок от одного до трех месяцев. За это время вам позвонят чуть ли не все сотрудники банка от вашего менеджера, за которым закреплен кредитный договор, до сотрудников службы безопасности и представителей отдела работы с просроченной задолженностью. Общение будет не самым приятным, ведь чаще всего взаимодействие между банковскими служащими не налажено вообще никак, поэтому ни один из них скорее всего не будет знать о том, что вы говорили с кем-либо до него и уж тем более не будет осведомлен о предмете и результатах договора. Советуем набраться терпения и проявить немного выдержки. Может случиться так, что буквально вчера вы обсудили ситуацию с менеджером и пришли к какому-то общему знаменателю по вашему вопросу, а сегодня вам позвонил какой-то другой сотрудник и стал в довольно жесткой форме интересоваться почему вы не платите и когда собираетесь этим заняться. Не нервничайте и вежливо объясните звонящему, что уже поговорили с его коллегой и выработали такой-то план выхода из ситуации или пришли к такой-то договоренности. Не стоит злиться на сотрудников банка, они просто выполняют свою работу, при чем как показывает статистика, для большинства из них подобное общение такая же неприятная необходимость, как и для вас.

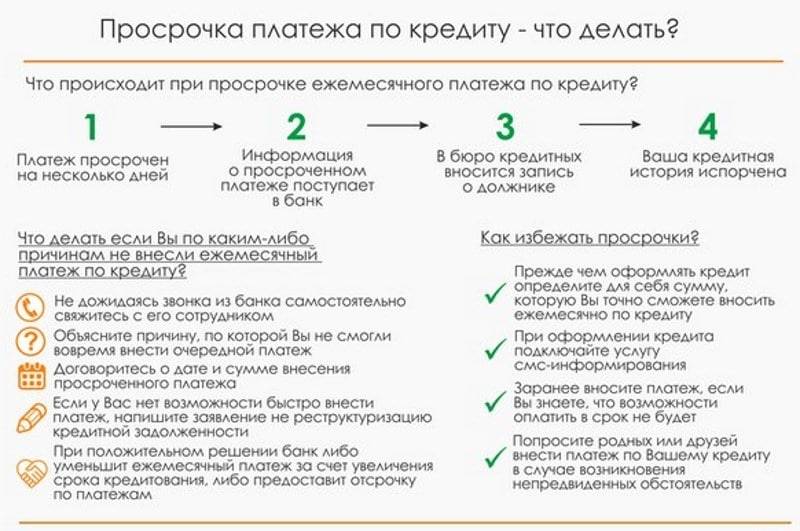

Что делать, если начались просроченные платежи?

Порядок действий зависит от этапа, на котором у вас идет просрочка.

- Просрочка только началась. Главное — не паниковать. Вам необходимо обратиться в банк и объяснить сложившуюся ситуацию. В целом при просрочке до 1 месяца редко начинают начислять штрафы и различные пени. Если вы внесете платеж в течение 10-15 дней — скорее всего, вам простят небольшую задержку.

- Просрочка уже числится 2-3 месяца. Здесь дела обстоят серьезнее. Если банк еще не предложил, обратитесь сами за решением. Опишите ситуацию менеджерам, приложите необходимые документы.

В таких случаях реальным выходом становится реструктуризация, кредитные каникулы, рефинансирование в других банках (последнее применяется очень редко, поскольку обычно банки рефинансируют лишь кредитные обязательства без просрочек).

- Просрочка длится полгода-год. Вы наверняка успели познакомиться с коллекторами и поняли всю палитру того, что будет, если просрочить платеж по кредиту. Если коллекторы работают на основании агентского договора, договариваться с ними бесполезно, потому что основным кредитором по-прежнему остается банк.

- Кредитор получил решение суда, и успел инициировать исполнительное производство. В данном случае можно попытаться договориться с судебным приставом о порядке платежей, о рассрочке, но на деле такая стратегия работает редко. Вам проще обратиться в суд и запросить отсрочку или рассрочку, которая позволит временно получить облегчение.

Суды помогают должникам, если те предоставляют документальные свидетельства тяжелой жизненной ситуации. Например, наличие других обязательств (те же алименты), наличие иждивенцев (дети, пожилые родители), потеря трудоспособности и другие факторы.

- Если просроченных кредитов достаточно много, и рассчитаться по ним невозможно, остается только банкротство физических лиц. Это процедура, которая позволяет через суд списать просроченные обязательства, избавиться от дамоклова меча.

Судебные разбирательства длятся около 8-9 месяцев, но требования к оплате прекращаются уже в первый день суда. Кстати, списанию подлежат и просуженные задолженности по судебным решениям.

Как признать себя банкротом и списать долги? Закажите звонок юриста

Чего не стоит делать, если началась просрочка по кредитам?

- Избегать разговоров с сотрудниками банка. Это плохая стратегия, которая только принесет неприятности. Если вы взрослый человек, пора отвечать за собственные решения и поступки. Также не стоит бегать от коллекторов, с ними можно договориться о различных бонусных списаниях.

- Менять номер телефона. Если вы при заключении договора давали паспортные данные, то смысл убегать?

- Хамить, пытаться давить на жалость. Вы должны не конкретно человеку, с которым разговариваете, а организации. Сотрудник лишь представляет интересы той компании, на которую он работает. Не более того. А хамство могут записать на диктофон, и в суде такие доказательства сыграют не в вашу пользу.

Подводя итоги

Итак, подведем итоги нашей статьи. При возникновении просрочки:

- не пытайтесь спрятаться от кредитора. Ищите с ним компромисс;

- если вы считаете, что ваши права нарушаются банковской организацией, подавайте в суд;

- при оформлении кредитного договора уточните у менеджера ваши действия при возникновении непредвиденных ситуаций.

Взвесьте все за и против до того, как подписывать кредитный договор. Оформив кредит, старайтесь не допускать просрочек платежей.

Если просрочка возникла не по вине заемщика, и это подтверждено документально, банк может предложить:

- проведение кредитных каникул. При этом очередной платеж отсрочивают на несколько месяцев и штрафные санкции не начисляют;

- проведение реструктуризации. При ней могут списать часть штрафов, уменьшить размер процентной ставки, продлить срок кредитования, тем самым уменьшив сумму ежемесячного вноса;

- провести рефинансирование. Его проводят, если заемщик не в состоянии выплачивать долг и на это есть веские причины. Должнику выдают новый заем на более выгодных условиях, за счет этого займа гасится проблемный кредит и заемщик выплачивает долг уже по новому графику платежей.