Пошаговая инструкция получения имущественного вычета

| Приобретение, строительство или ремонт жилья, покупка земли (заключение договоров, документальное оформление расходов, государственная регистрация права собственности и т.п.) | Приобретение, строительство или ремонт недвижимости (заключение договоров, документальное оформление расходов, государственная регистрация права и т.п.) | |||

| Заполнение налоговой декларации НДФЛ-3 (с 01 января года, следующего за годом покупки, строительства или ремонта) и подготовка копий документов о приобретении, строительстве или ремонте недвижимости. | Подготовка копий документов на вычет | |||

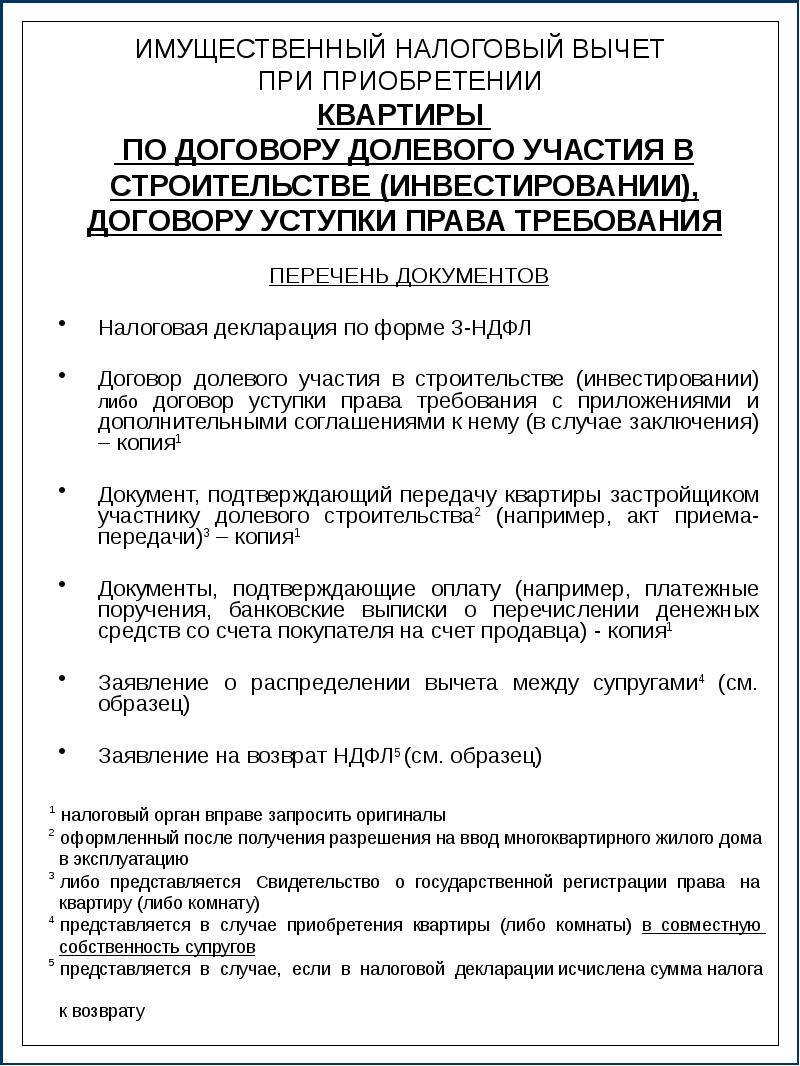

Представление пакета документов, желательно, в территориальное ИФНС по месту жительства гражданина в любое время в течение года. Документация сдается лично при предъявлении паспорта или через доверенное лицо (по нотариальной доверенности). В пакет документов входят:

Документы представляются в копиях, необходимо иметь подлинники для предъявления по требованию инспектора. | Представление в ИФНС по месту жительства:

Документация сдается лично или через представителя в копиях (необходимы и подлинники для удостоверения копий в случаи истребования инспектором). Заявление предоставляется в 2 двух экземплярах, к документам на вычет прилагается опись. | |||

| На экземпляре налогоплательщика (описи и заявлении) и декларации инспектор ИФНС ставит отметку (с датой) о принятия документов на проверку | На экземпляре налогоплательщика (описи, заявлении, декларации) инспектор ставит отметку (с датой) принятия документов на проверку | |||

| Проверка обоснованности имущественного вычета (камеральная проверка) производится в течение 3 месяцев. | После подачи заявления в течении 30 дней ИФНС выдает уведомление, в котором указано:

Уведомление выдается для 1 работодателя и является разрешением провести налоговый вычет сотруднику только в течении 1 года. | |||

| Подтверждение права на вычет (письменно или по телефону) и перечисление денежных средств гражданину | отказ в предоставлении имущ. вычета (решение об отказе) | Уведомление и заявление на вычет представляются работодателю, который возвращает сумму НДФЛ, уже удержанную в текущем году и до конца этого года не производит удержания налога. | отказ в подтверждении имущ. вычета (решение об отказе) | |

| Обжалование отказа в вышестоящую налоговую или в судебном порядке | Обжалование отказа в вышестоящую налоговую |

Особенности получения вычета отдельными категориями лиц

1) Индивидуальные предприниматели

Предприниматели, находящиеся на общем режиме н/о, могут заявить НВ в общем порядке, как физическое лицо.

Пример № 1

ИП Вершинин А.Б., применяющий общий режим н/о, купил земельный участок (далее з/у) с недостроенным коттеджем ценой 5 млн. руб. Так как на момент покупки, оформления права собственности и заявления НВ он уплачивал подоходный налог он может возместить расходы по покупке земли и дома в размере 260 тыс.

Пример № 2

Предприниматель Степанин С.П., находящийся на «упрощенке», приобрел землю и выстроил на ней дом. НВ он заявить не сможет, так как, применяя льготный режим налогообложения, уплату НДФЛ в бюджет он не производит.

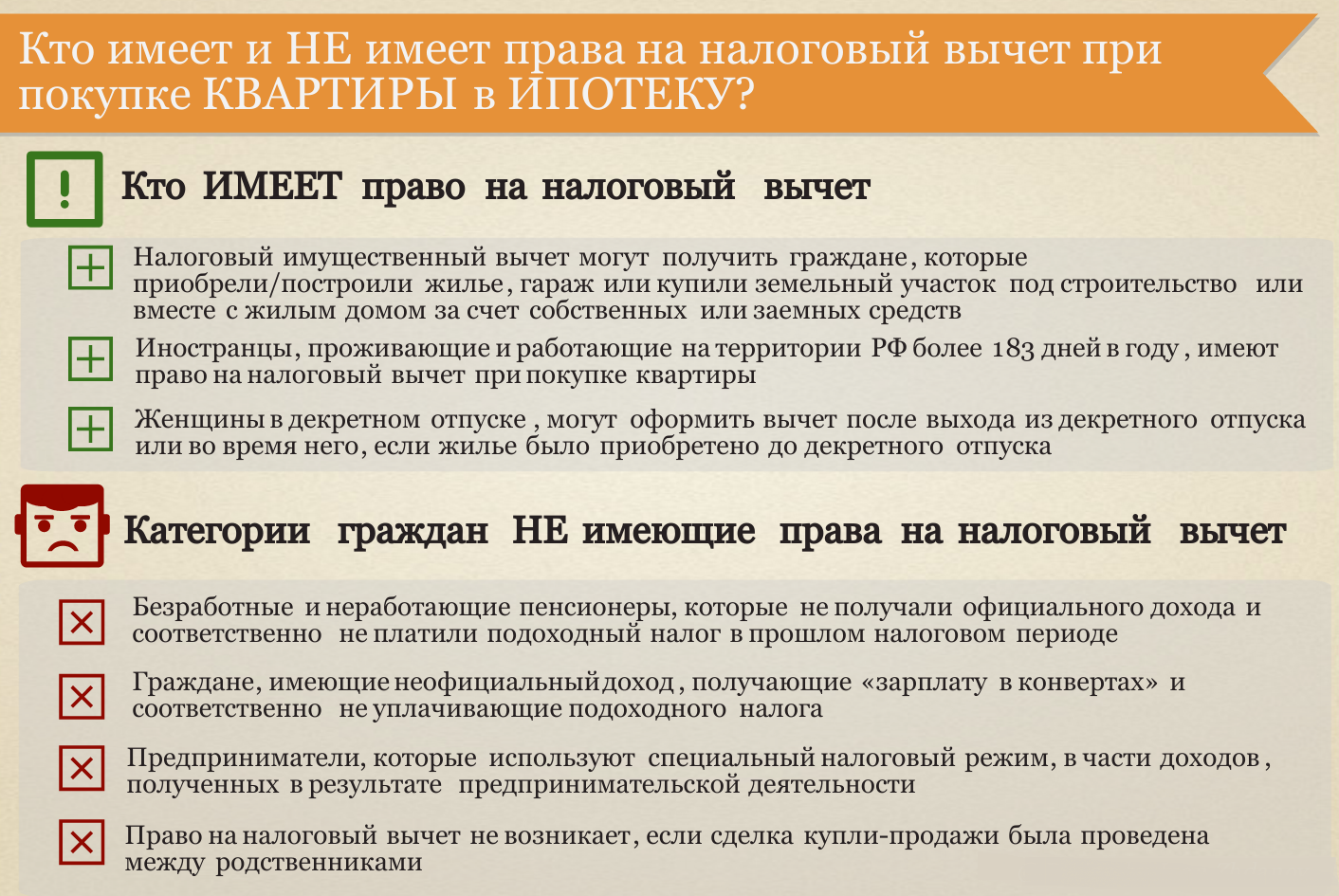

2) Пенсионеры

Граждане, вышедшие на пенсию, могут получить льготу лишь за 3 предшествующих покупке года (если они работали эти три года). Если пенсионер вышел на пенсию позже указанного срока, то права на НВ он лишен.

3) Безработные граждане

Неработающие официально лица права на льготу не имеют.

4) Супруги

НВ для супругов имеет свои особенности, и зависит от того, в каком году была приобретена недвижимость.

До 2014 года НВ распределялся по заявлению между супругами (если собственность совместная) и по размеру доли (если собственность долевая).

С 2014 – НВ распределяется согласно расходам каждого супруга. Исходя из нормы можно предположить, что если квартира оплачивается одним супругом, то вычет должен быть предоставлен именно ему, так он несет расходы. Однако это не так. И вот почему: имущество, приобретенное в браке по закону является общим, в том числе и денежные средства. В связи с этим при покупке квартиры (в том числе в ипотеку) не имеет значения на кого оформлены все документы (правоустанавливающие, платежные и кредитные) и кто производил оплату. Оба супруга имеют права на вычет в размере по два миллиона на каждого. Таким образом, общий вычет на семью составит четыре миллиона. Но это касается лишь недвижимости приобретенной после 2014 года.

Пример:

Супруги Яхонтовы купили з/у, выстроили на нем дом и оформили его в долевую собственность по 50% каждому. Расходы составили 4 000 000 руб. Все затраты по оплате з/у и строительстве дома взял на себя супруг. Все документы также оформлены на него. Жена, хоть и не участвовала в оплате, права на льготу не лишается. Таким образом супруги смогут заявить вычет по всей стоимости дома и з/у.

Совет: Если стоимость дома и земли, квартиры или комнаты менее 2 млн. руб. лучше составить заявление о распределении расходов в пропорции 0 и 100%, чтобы в дальнейшем супруг, указавший свою долю расходов равной нулю, смог получить вычет в размере 2 млн. руб.

В случае если льгота была заявлена одним из супругов, но НВ был предоставлен не полностью, так как заявитель умер, второй супруг может подать заявление на получение остатка НВ. Данную позицию поддерживает и финансовое ведомство в своем письме, размещенном на сайте данного ведомства.

Картинка кликабельна: вырезка из статьи 256 ГК РФ

Однако, это касается только общей собственности, поэтому, если недвижимость приобретена в долевую собственность право на вычет к супругу погибшего не переходит. Это прямо отражено в вышеуказанном письме:

Картинка кликабельна: вырезка из статьи 220 НК РФ

5) Дети

НВ за несовершеннолетнего ребенка может заявить его родитель. При этом распределения НВ не требуется в данном случае.

Налоговый вычет: сколько раз можно воспользоваться

Согласно установленным законодательно нормам, получить налоговый вычет можно несколько раз в жизни по большинству направлений, например:

- за учебу в ВУЗе;

- получение образования в коммерческом детском саду или школе;

- получение медицинской помощи;

- покупку лекарств и т.д.

Сколько раз в жизни можно использовать имущественный вычет

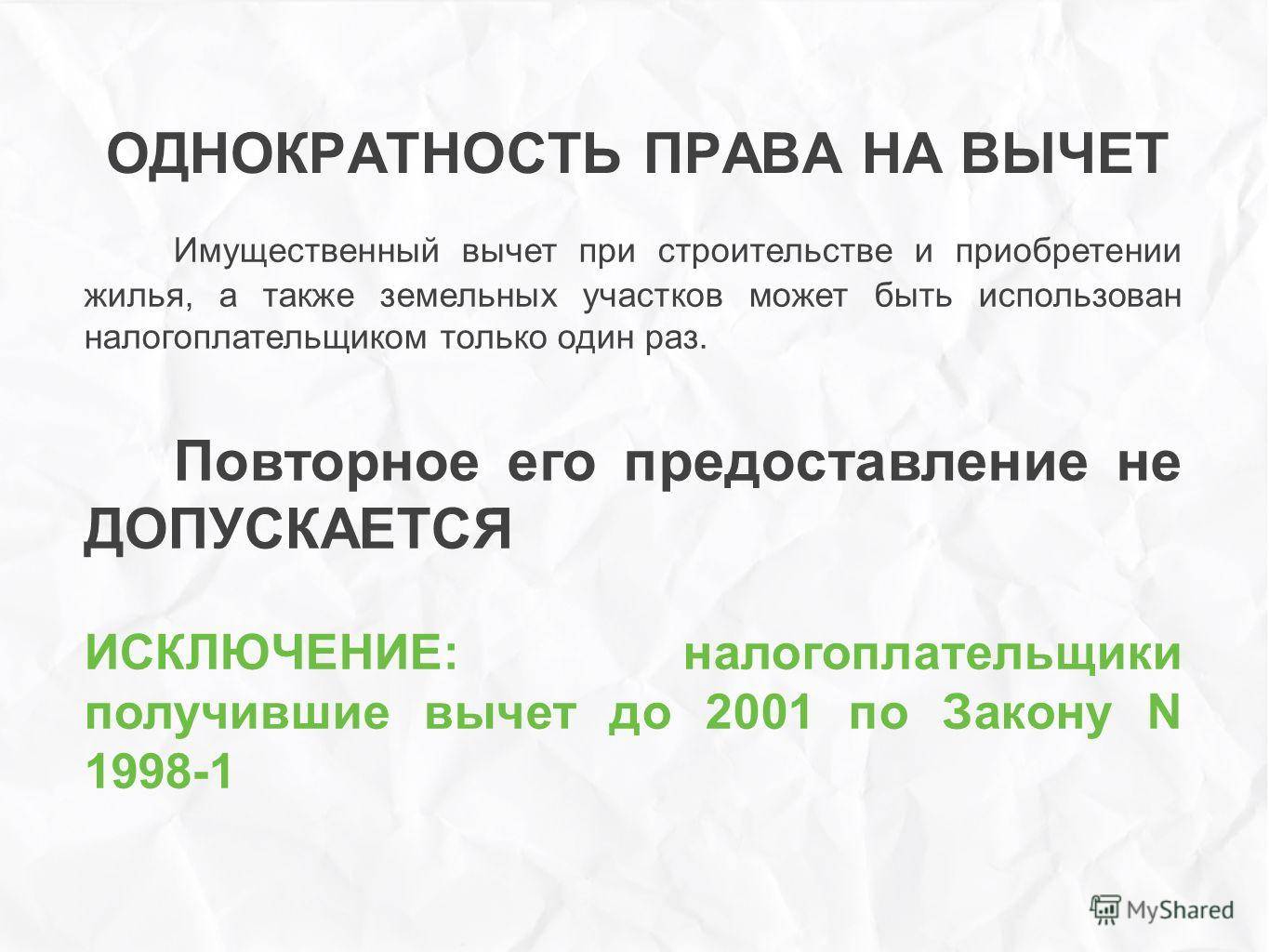

Фактически, для этих направлений «обнуление» полагающихся компенсаций происходит каждые 12 месяцев, то есть претендовать на них можно ежегодно. Однако иначе дела обстоят с вычетом по покупке жилья. По нему дается один денежный лимит на всю жизнь. Получается, воспользоваться им можно либо один раз на всю сумму, либо несколько раз, пока полагающиеся отчисления не будут получены полностью.

До наступления 2014 года в силе находились правила, согласно которому на получение компенсации за покупку жилища по целевому займу можно было претендовать только разово, при этом лишь для одного недвижимого объекта. После наступления 2014, ситуация изменилась и теперь компенсацию можно получить на несколько недвижимых объектов, приобретаемых после вступления в действие данной законодательной инициативы.

Согласно законодательным актам датой, когда официально было приобретено жилье, считается:

- день, указанный в выписке из Единого государственного реестра недвижимости, касающийся оформления собственности на объект;

- день, когда жилье было передано дольщику, принимающему участие в строительстве.

Если дата приобретения объекта выпала на время до наступления 2014, и вы по нему получили вычет, получается, даже если сумма не была израсходована, за другой объект недвижимости, купленный с 2015 по 2017 года, вам отчислений не полагается.

Приведем пример. В 2009 году вы приобрели за полмиллиона квартиру и согласно закону получили возврат в размере 65 000. Согласно закону полагается налогоплательщику сумма большая, но поскольку первая квартира куплена до 31 декабря 2013 года, претендовать на остаток вы не можете.

Что касается оплаты процентов по целевому займу, взятому до конца 2013, она не имела ограничений, однако ее задействовать можно было лишь для одной покупки. Все потому, что разделения между вычетами имущественным и процентным разделения до наступления 2014 не существовало.

Приведем пример. В 2011 году вы приобрели небольшую квартиру в Москве и задействовали в ней денежную компенсацию от государства. Затем, в 2012 в ипотеку была куплена вторая квартира в пригороде. При обращении в налоговую инспекцию за погашением процентов по кредиту вы получили отказ, так как право на компенсацию уже задействовали, то есть исчерпали ввиду возможности его одноразового использования.

Однако если вместо 2012 года вы решите приобрести жилье в 2015, так же, в ипотеку, претендовать на покрытие процентов имеете право, так как использовали лишь вычет стандартный.

После наступления первого дня 2014 года в силу вступили законодательные изменения, касающиеся получения вычета за недвижимость. Теперь его сумма составляет 2 000 000 единиц российской валюты, который можно получать частями, пока полагающаяся сумма не будет выплачена.

Приведем пример. В 2016 году вы приобретаете квартиру за полмиллиона рублей и возвращаете полагающиеся вам 65 000. В следующем году вы решаетесь на покупку таунхауса в пригороде, отдавая за него 3 000 000. Так, за этот жилой объект вы можете получить 13% от полутора миллионов остатка, то есть 195 000.

Что касается выплаты компенсаций по процентам, формат их предоставления также изменился.

- Она отделилась от основного вычета по расходам на приобретение недвижимости и может быть получена вне зависимости от его задействования.

- Взаимосвязь между данной выплатой и затратами на приобретение недвижимости не устанавливается.

- Максимальная к получению сумма составляет 390 000 (13% от 3 000 000).

Расходы на кредиты могут быть окуплены государством лишь раз, для единичного недвижимого объекта

Приведем пример. Вы в 2016 году купили таунхаус по стоимости 8 000 000, для этого взяли ипотеку на 6 000 000, сверху которых при возврате обязан уплатить 3 500 000 процентов. Получается, за эту покупку вы можете претендовать на вычет в размере 260 000 (13% от 2 000 000) и 390 000 на покрытие процентов (13% от 3 000 000).

Особенности заполнения заявления

Необходимо внимательно заполнять обращение, представить надлежащие документы о расходах (чеки, квитанции, договоры), иначе возможно уменьшение или отказ в возмещении НДФЛ.

Заявление составляется как письменно, так и в электронном виде. При его оформлении соблюдаются общие правила:

- Наименование организации (ФНС, ее адрес).

- Ф. И. О., адрес заявителя.

- Просьба о вычете с указанием потраченных средств, реквизиты счета для зачисления денег.

- Список приложений.

- Дата и подпись заявителя.

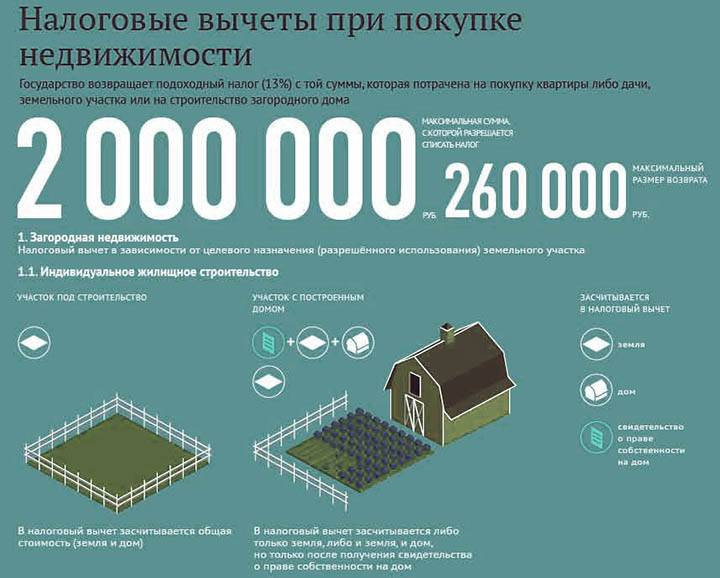

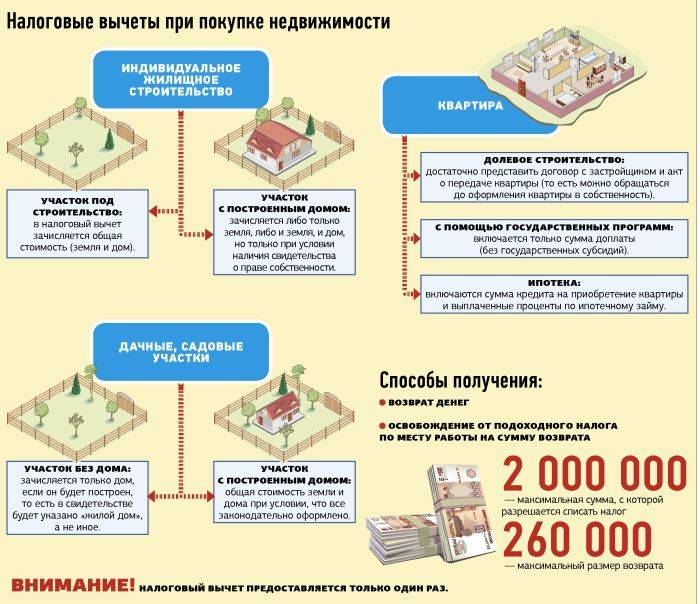

При приобретении земли под ИЖС без дома

Налоговым кодексом не предусмотрены отдельные послабления для земельных участков. В соответствии с письмом ФНС от 10 декабря 2012, частичное возвращение НДФЛ связано не с покупкой земли, а с приобретением или постройкой жилья на нем.

Поэтому право на возвращение при приобретении земли под ИЖС возникнет с момента регистрации возведенного жилого строения.

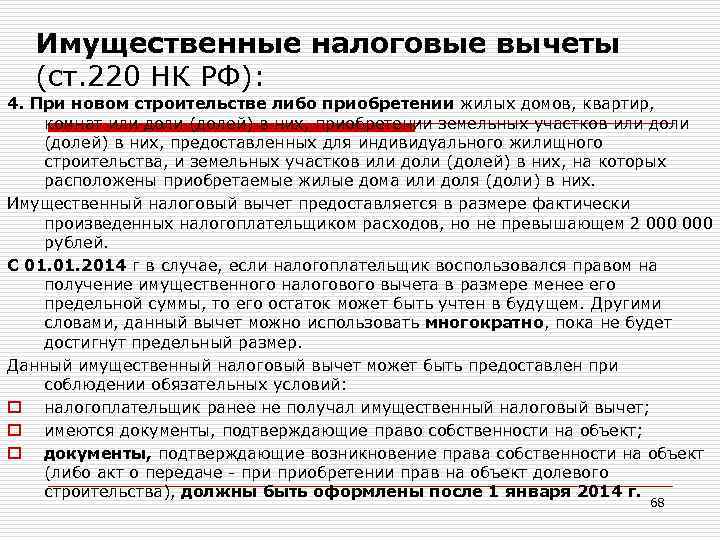

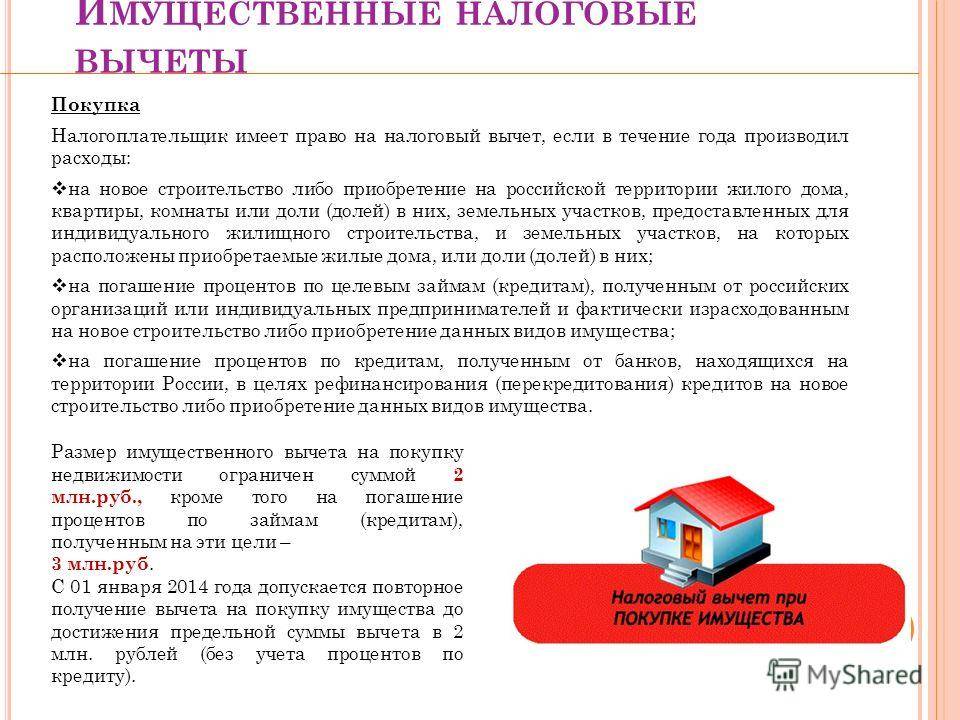

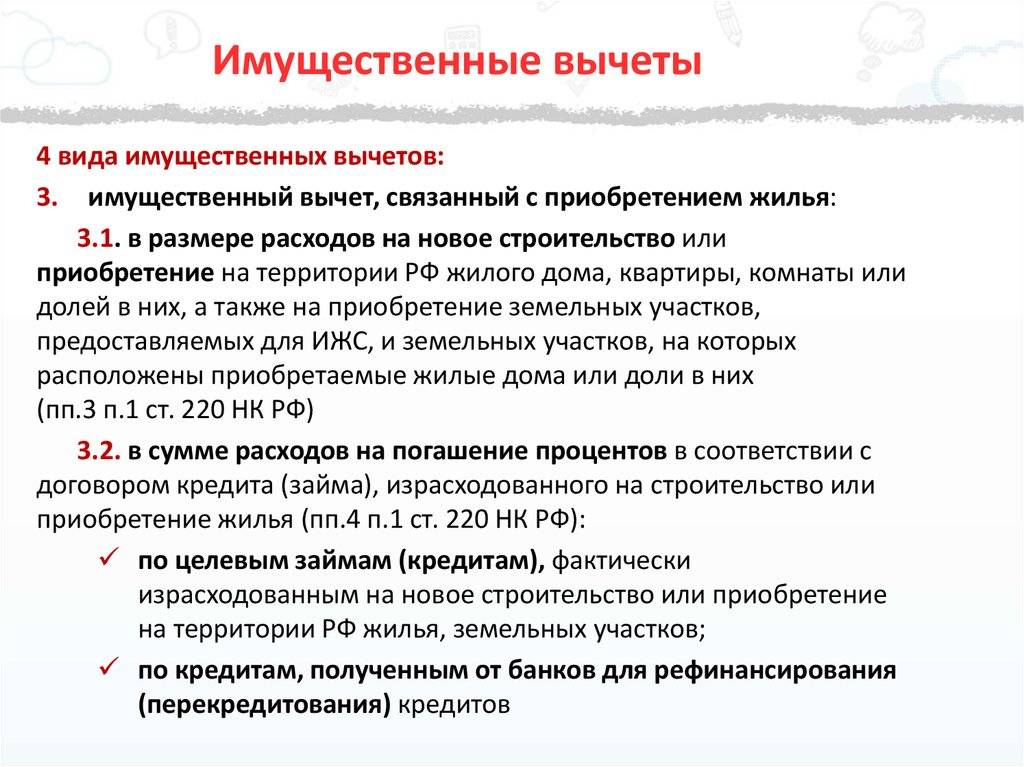

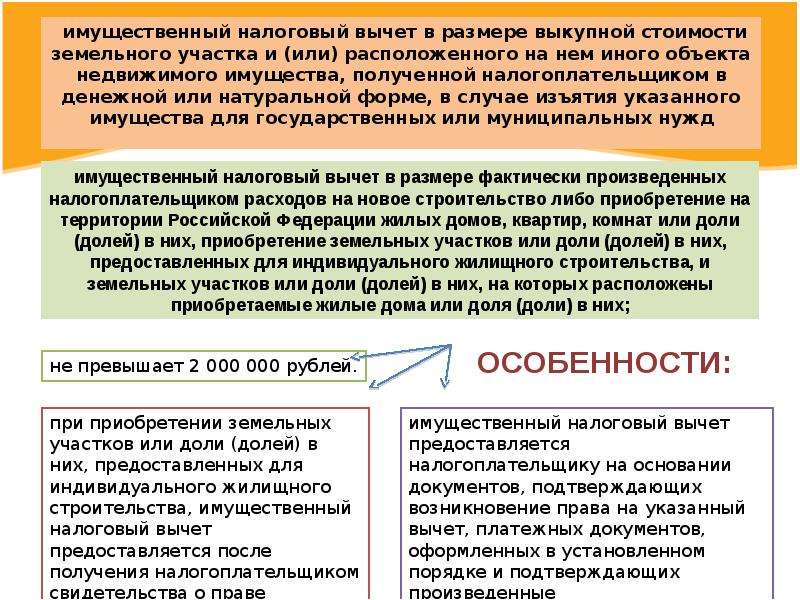

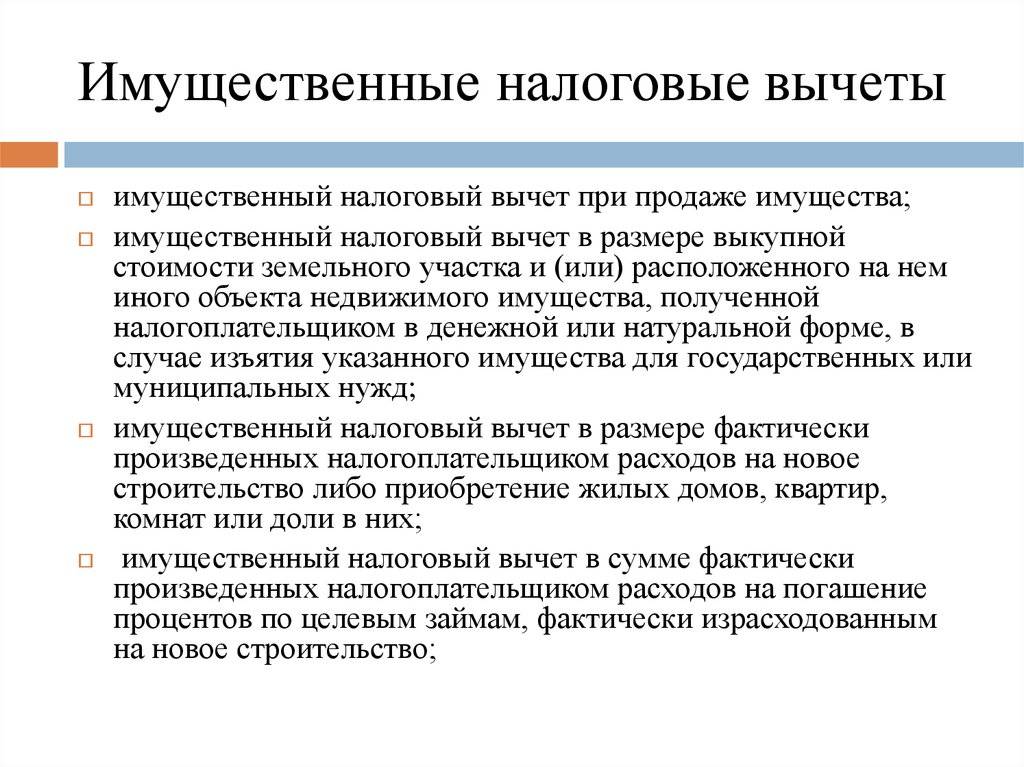

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

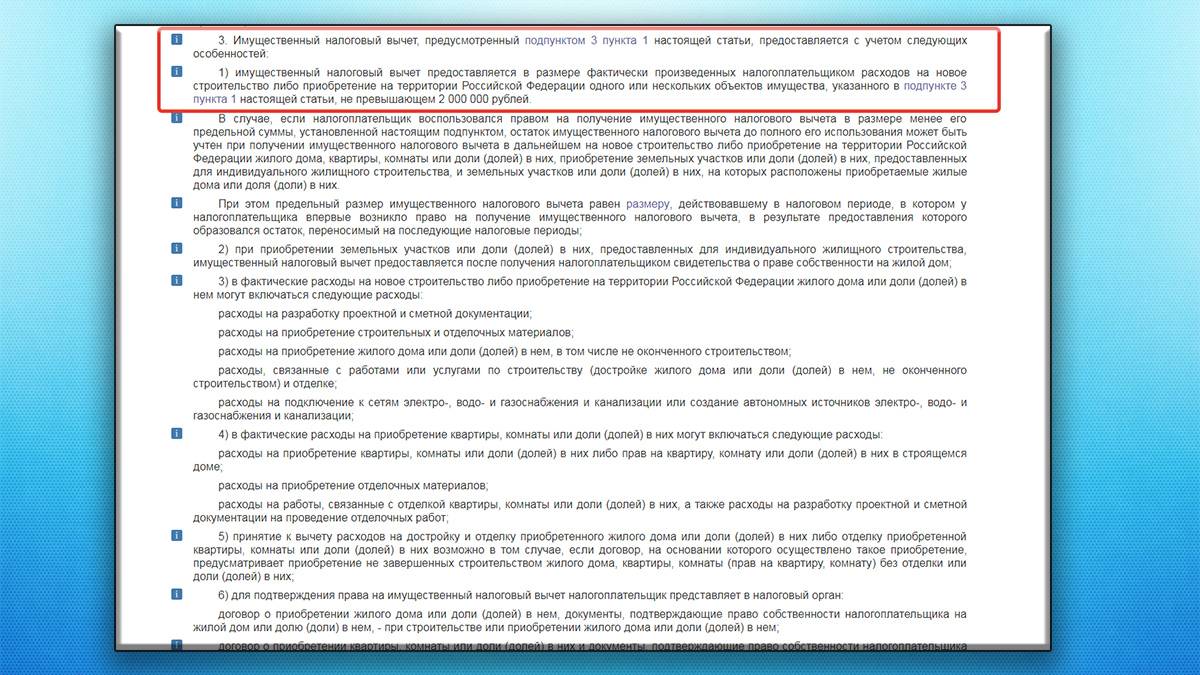

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание! Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку). А на такие объекты выдают специальное свидетельство о госрегистрации

Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят. В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб

А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят. В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1 Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2 Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3 Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме: 1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание! Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета

Запреты

Понятно, кто может получить налоговый вычет при покупке дома с участком. Помимо указанных ранее ограничений, есть еще несколько нюансов. Иногда даже работающий и перечисляющий НДФЛ гражданин может не получить вычет за покупку имущества.

Когда такое возможно? Если:

- деньги получены от работодателя или стороннего лица (заявитель не является плательщиком);

- при приобретении имущества использовались государственные субсидии;

- покупка дома или земли произошла с участием материнского капитала.

Иными словами, заявитель должен полностью самостоятельно оплатить новое имущество. Только в этом случае ему предоставляется право на оформление возврата 13% от понесенных расходов за сделку.

Величина имущественного налогового вычета при покупке недвижимости

Возврат внесенных средств обычно происходит двумя способами:

- наниматель не исчисляет НДФЛ с зарплаты работника, имеющего право вычета, на основании извещения из налоговой;

- через налоговые органы посредством подачи формы 3-НДФЛ.

Если покупка дома совершалась в конце календарного года, то покупатель вправе совместить оба способа для получения компенсации. Сначала подается декларация, затем остаток (при его наличии) дополучается у нанимателя.

Распространенная ошибка многих людей — убеждение в том, что при приобретении недвижимого имущества (дома) возвращается до 2 млн руб. Величина вычета за год ограничивается суммой полученного за этот период дохода и высчитывается согласно формуле: годовой доход * 13%. Очевидно, возврат денежных средств осуществляется из суммы НДФЛ. При этом налоговое законодательство предусматривает предельную сумму возможного возмещения денег.

| Покупаемое имущество и иные ситуации для вычета | Наибольшая сумма возврата денежных средств по закону |

| Приобретение жилого строения, участка земли, а также постройка и ремонт | до 2 млн руб. |

| Проценты по кредиту (займу) | до 3 млн руб. с 2014 г. |

| Ипотека (в отдельных случаях) | до 5 млн руб. (2 млн руб. + 3 млн руб.) |

Если расходы по покупке либо ремонту дома превышают максимальный предел возврата, для калькуляции берется установленная законом наибольшая сумма. Когда величина вычета значительно меньше установленной законом, покупатель может дополучить сумму по иной недвижимости. Главные условия:

- первая недвижимость приобреталась после 2014 г.;

- право вычета еще не использовалось.

В то же время, если покупатель приобретает лишь долю в праве собственности на имеющееся жилое строение, затраты возмещаются по-иному. Сумма возврата делится на всех претендентов в одинаковом размере. Если покупателей, к примеру, двое, то каждый из них становится собственником своей половины доли в праве собственности недвижимого имущества. Наибольшая сумма вычета в 2 млн руб. распределяется на двоих и каждый получает из нее по миллиону рублей. Но если объектом покупки является доля (часть) дома, тогда все покупатели вправе воспользоваться компенсацией до 2 млн руб. на равных условиях.

Пример #2. Калькуляция суммы имущественного вычета за календарный год

У В.Н. Петрова есть постоянное место работы. За целый год его доход составил миллион рублей. Сумма предельного вычета, который он сможет получить, высчитывается так: 1000000 * 13% = 130 тыс. руб.

Следовательно, при годовом миллионном доходе из возможных по закону 260 тыс. руб. в наступающем новом году он получает 130 тыс. руб. Остаток перечисляется на следующий год.

Порядок получения вычета при покупке недвижимости резидентами РФ

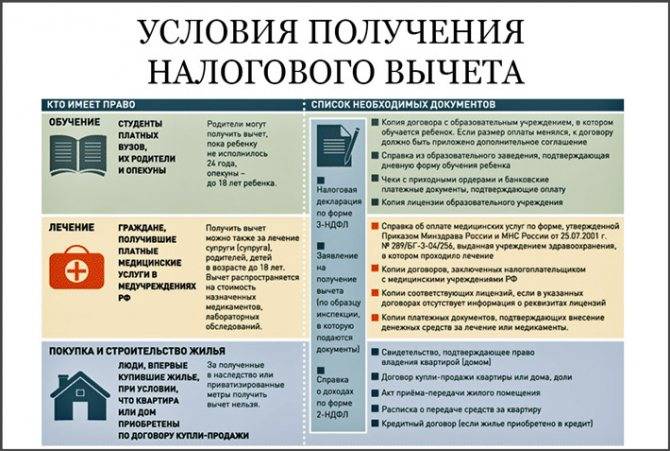

Для получения права на компенсацию расходов налоговикам по месту регистрации заявителя изначально подаются документы. В разных ситуациях потребуется отдельный пакет документов.

| Имущество и иные условия для вычета | Документы для подачи в налоговую службу |

| Дом | Договор и финансовые документы о покупке недвижимости, свидетельство о регистрации на дом |

| Постройка дома | Документация о затратах при покупке материалов для строительства и отделки, включая работы |

| Достраивание дома (незавершенная постройка) | Документация о подключении к сетям, энергоресурсам, а также о расходах при покупке всех видов материалов для строительства, производимых работах |

| Дом с землей | Договор о приобретении дома и финансовые документы о его покупке; СГРПС на землю |

К основному пакету перечисленных документов добавляется:

- заявление (и для возврата у нанимателя);

- реестр с подаваемой документацией (на возврат у нанимателя);

- документы, удостоверяющие право вычета (возврат у нанимателя);

- форма 3-НДФЛ;

- копия паспорта;

- справка с работы (форма 2-НДФЛ).

При обращении впервые нужно также сдать правоустанавливающие и соответствующие платежные документы на дом. Возврат налога (вычет) можно оформить и получить на протяжении 3 лет со времени уплаты.

Заявление со всей документацией рассматривается налоговиками 3 месяца, на протяжении которых проводится камеральная проверка. При положительном решении плательщик заявляет о возврате вычета и указывает счет в банке, на который впоследствии будут переведены деньги. Зачисление денежных средств заявителю производится в течение месяца.

Общая информация

На данный момент законодательство, действующее на территории Российской Федерации, не предусматривает вычет при покупке земельного участка. Его можно получить только в том случае, если на территории находится объект жилого назначения

При этом, важно обратить внимание на один из пунктов, гражданин вправе получить имущественный вычет, если недвижимость была построена позже

ВНИМАНИЕ !!! Необходимо отметить, что правом для получения НВ обладают те физические лица, которые зарегистрировали объект жилой недвижимости в собственность. Условия, по которым производится оформление, возможно только за ту недвижимость, которая была зарегистрирована после 2010 года

При этом для договора купли-продажи и передаточного акта данные временные рамки не действуют.

Действующие условия, позволяющие оформить НВ:

- на территории участка существует объект недвижимости;

- гражданин должен иметь свидетельство о праве собственности на недвижимость;

- заявитель уплачивал со своей заработной платы 13% подоходного налога;

- гражданин имеет статус резидента Российской Федерации.

Для примера приведем несколько вариантов, которые демонстрируют положительное и отрицательное решение.

Смирнова Н.О. в конце 2017 года приобрела землю под ИЖС. В 2018 на участке началось строительство жилого дома. При этом гражданка Смирнова выполнила требуемые законом условия для получения НВ. В 2020 году она изъявила желание получить вычет и предоставила документы в ФНС.

Милютина К.К. приобрела участок с дальнейшей целью построить жилой объект. Недвижимость так и не была построена, и гражданка обратилась в органы ФНС. Но инспектор вынужден был отказать, так как условия предусмотрены НК РФ не были выполнены.

На данный момент установленные законодательством предельные размеры вычета таковы:

- установленный предельный размер вычета по налоговой ставке 13% составляет 2 млн. рублей;

- гражданин в праве вернуть в виде компенсации сумму в 260 тыс. рублей;

- если участок приобретался супругами, и права собственности зарегистрированы на обоих, в этом случае размер вычета приходится в 260 тыс. рублей на каждого.

Вычет с домом

В законодательстве установлены условия, по которым заявитель может получить вычет за покупку земельного участка вместе с домом.

если гражданин планирует оформление в собственность земельного участка и недвижимости, размещенной на нем. В этом случае ему полагается компенсация за два объекта сразу

Важно знать, что дом требуется зарегистрировать к тому моменту, когда будет подано соответствующее уведомление;

при этом, согласно закону, предельный размер компенсации будет не более 260 тыс. рублей с каждого налогооблагаемого объекта.

Если участок куплен в ипотеку, возможно получение вычета за расходы, сопровождающие покупку, и по процентам жилищного кредита.

Заявителю необходимо предоставить дополнительный пакет документов:

- договор, заключенный между гражданином и банковским учреждением;

- справка из банка подтверждающих уплату процентов за необходимый период.

Под ИЖС без дома

Если земля была куплена под ИЖС без дома 2020 году, компенсация возможна исключительно при соблюдении некоторых условий:

Условия для получения следующие:

перед тем, как заявитель обратится в налоговый орган для предоставления права на НВ, необходимо, чтобы дом на участке был построен и имелось свидетельство о регистрации собственности.

Пример №1:

Никитин С.С. в 2018 году приобрел участок под индивидуальное жилое строительство по стоимости 2 млн. 550 тыс. рублей. В 2019, гражданин Никитин начал строительство дома, которое было окончено к концу года.

По окончанию стройки, он оформил объект в собственность. В 2020 заявитель обратился в ФНС для получения права на вычет, решение было положительное. Таким образом расчет будет складываться так: 2 млн. x 13% = 260 тыс.

рублей.

Важно знать, что отделочные работы, производимые на объекте, также могут быть подвержены вычету, их можно включить в итоговую декларацию. Дополнительно требуется предоставить чеки и квитанции, подтверждающие расходы

- до того, как заявитель обратится в органы ФНС, требуется построить объект жилого назначения и оформить право собственности;

- получить НВ за покупку участка под ЛПХ без дома к сожалению, не получится, ведь в существующей редакции закона данное условие не предусмотрено.

При этом получить компенсацию при покупке земли в СНТ также не удастся, если она используется для садоводческих целей. Для положительного решения требуется наличие зарегистрированного дома.