Что будет, если вы год не оплачиваете микрокредит

Если вы в течение столь долгого периода не платили микрозайм, то МФО применит все доступные способы, чтобы исправить положение в свою пользу:

- Обращение в суд. Вы можете использовать такой поворот событий в свою пользу, наглядно разъяснив причины, которые не позволяют вернуть долг: невыгодные условия договора, огромные проценты. Лучше, если ваши интересы будет представлять грамотный адвокат, тогда шансы на победу будут гораздо выше.

- Передача дела коллекторам. В СМИ часто мелькают новости о зверствах этих агентств, которые не гнушаются ничем. Их задача — выбить долг любыми способами. Те, кто сталкивался с действиями коллекторов, считают: лучше отдать долг, чем жить в постоянном напряжении.

Ответы на частые вопросы заемщиков

Существует ли у задолженности срок давности? − Естественно. Как и у любой другой задолженности срок давности составляет 3 года.

Может ли МФО забыть про задолженность? − Может, однако это будет являться исключением. В кредитных учреждениях, как правило, трудятся обычные люди, и работник может просто утерять ваше дело либо оно случайно может исчезнуть из базы. Однако полагаться на подобное, естественно, не следует.

Могут ли за задолженность перед МФО посадить в тюрьму? − Нет, поскольку кредитные дела рассматриваются как гражданско-правовые, а за них уголовной ответственности не существует.

Имеют ли законное право МФО продавать задолженность коллекторам. − В кредитном договоре четко написано, что при неисполнении обязательств заемщиком его дело может передаться третьим лицам. Как раз-таки данные третьи лица — это коллекторы. Некоторые из них стараются возвращать заемные средства законно (звонки и личные визиты без угроз), а другие начинают использовать силовые методы. За это уже грозит уголовная ответственность. Проверить законность действий коллектора вы можете, найдя наименование учреждения в утвержденном перечне. Если оно там отсутствует, можете смело обращаться в правоохранительные органы с заявлением о вымогательстве.

Следует ли брать адвоката, если МФО подала в суд? − Это необходимо, если речь идет о большой сумме долга. Обычно опытные адвокаты в состоянии отыскать неточности в договоре МФО, которые дадут возможность снять с должника часть задолженности по кредиту. Адвокат сумеет сделать анализ ситуации в плане законодательства, и помочь грамотно представить интересы заемщика в суде.

Возможно ли обжаловать решение суда по задолженности перед МФО? − Возможно, однако это будет логично, если назначенный размер выплаты чрезмерно велик, и у вас имеются дополнительные доказательства того, что микрокредитное учреждение все сделало противозаконно. Причем следует привлекать опытного юриста.

Могут ли забрать жилье за задолженность перед МФО? − Нет, в особенности, если жилье — единственное, забрать его в счет задолженности не сумеют, хотя может быть наложен арест до момента погашения долга.

Важный момент: недавно приняты поправки в законодательство о том, что МФО не вправе принимать в качестве залога жилье.

Решения судов

По официальной статистике Центробанка займы в микрофинансовых организациях на начало 2020 года оформили 11,4 млн россиян, реальное количество клиентов в несколько раз больше.

Судебные разбирательства показывают, что ещё несколько лет назад суды нечасто выносили решение в пользу заёмщика, но сейчас статистика меняется в лучшую сторону.

Пример:

Решение по делу — дело по иску общества с ограниченной ответственностью «МОМЕНТО ДЕНЬГИ» к Самошкиной Валентине Геннадьевне о взыскании задолженности по договору займа.

Ставка процентов согласно п. 4 договора займа составляет 2,20% в день (805,200% годовых).

Согласно графику платежей по займу общая сумма, подлежащая возврату 14 января 2017г. составила 20000,00 рублей основного долга, 13200 рублей начисленных за пользование займом процентов, а всего 33200,00 рублей.

Поскольку погашение задолженности произведено не в полном объеме, начисление процентов на сумму займа согласно договора займа производилось по 01 ноября 2019г. задолженность составила 482 440 рублей, из которых 20 000 рублей – сумма основного долга, 462 440 рублей – сумма процентов за пользование займом.

На основании изложенного и руководствуясь ст.ст. 194-199 ГПК РФ, суд решил: исковые требования удовлетворить в части. Взыскать с Самошкиной Валентине Геннадьевне в пользу общества с ограниченной ответственностью «МОМЕНТО ДЕНЬГИ» сумму задолженности в размере 28 211 рублей 62 копейки и расходы на оплату государственной пошлины в размере 1046 рублей 34 копейки. В удовлетворении оставшейся части иска отказать.

Итоговое решение суда зависит от самого должника. Судебный процесс по микрозаймам может продолжаться в среднем 3-4 месяца.

Что касается судебного решения, есть четыре варианта:

- Возмещение долга в полном объёме. Даётся срок в 1 месяц на полное погашение задолженности. Если по истечении месяца долг не будет выплачен, к делу подключатся судебные приставы. Финансовые счета будут заблокированы, с них снимут деньги, конфискуют ценное имущество в пользу микрофинансовой организации.

- Частичное возмещение долга, без учёта части излишних процентов. В случае если кредитор незаконно начислял завышенную процентную ставку, либо превысил их установленный размер.

- Возмещение тела долга без учёта процентов. В случае когда есть веские доказательства, что заёмщик не смог вовремя погасить задолженность в связи с тяжёлой жизненной ситуацией.

- Полное освобождение должника от выплаты долга. Например, удалось доказать, что МФО не имела права выдавать займы, либо прошёл срок исковой давности – три года.

Судебные дела о несоблюдении установленного графика погашения по микрокредитам могут принимать и другой оборот. На заёмщика могут подавать в суд и привлечь к уголовной ответственности с таких случаях:

- Доказан факт умышленного нарушения установленных условий договора. Суд данное действие может переквалифицировать в мошенничество. Например, клиент использовал недействительные документы либо документы, принадлежащие третьему лицу. Решение суда выносится на основании ст. 159.1 УК РФ;

- Доказан факт, что должник своей деятельностью препятствовал работе сотрудников ФССП;

- Злостное уклонение от выплаты долгов. Этот пункт вступает в силу, если задолженность превышает 2 250 000 р.

Как уже говорилось, микрофинансовые организации не хотят вести войну, им всегда проще договориться, чем терять время на судебные тяжбы.

Когда вы имеете право не выплачивать долг?

Клиенты микрофинансовых организаций в некоторых случаях могут на законных основаниях не выплачивать долг. Многие размещают в интернете свои истории о том, как они успешно избавились от своих долговых обязательств. Не стоит думать, что также может сделать любой человек. Закон действительно даёт лазейки, чтобы избавиться от долга, однако сделать это сложно, а в некоторых ситуациях просто невозможно.

Вот когда закон разрешают не платить долг микрофинансовой организации:

При составлении договора были допущены грубые ошибки. Добиться расторжение договора по этой причине сложно

Конечно же, микрофинансовым организациям известно о такой лазейке в законе, поэтому они уделяют особое внимание составлению договора. Чаще всего, договор МФО составлен квалифицированными юристами, которые до мелочей продумывают документ и несколько раз его проверяют.

Оформление банкротства

Данная процедура как для юридических, так и для физических лиц является сложной и дорогой. Нельзя сказать, что это лучший исход в такой ситуации. Движимое и недвижимое имущество банкрота будет изыматься и использоваться для погашения имеющихся долгов.

Реструктуризация долговых обязательств. Такая процедура возможна только в том случае, если микрофинансовая организация пойдет вам навстречу. Для этого необходимо связаться с сотрудниками компании и объяснить сложившуюся у вас ситуацию. Если организация посчитает причины невыплаты долга действительно уважительными, то может предложить изменить условия кредитования или снижение процентной ставки. О возможности реструктуризации долга необходимо поинтересоваться заранее.

Ситуаций, при которых вообще не нужно выплачивать долг микрофинансовой организации, практически нет. Освободить от выплаты долга закон вас может только в редких случаях.

Составьте личный бюджет

Еще один ответ на вопрос: «Как избавиться от микрозаймов?»

— не забывать про ведение и контроль семейного бюджета. У каждого из нас есть обязательные

выплаты. Это расходы на питание, коммунальные платежи, проезд, топливо, мобильную

связь и интернет и т. д. В эту статью дополнительно нужно добавить оплату

займа.

Если дело дошло до просроченной

задолженности, на ее ликвидацию стоит направлять также средства, которые обычно

уходят на так называемые «хотелки». Это те расходы, которые вполне можно отложить

до лучших времен. К примеру, приобретение бытовой техники в момент, когда старая

исправно работает, еще одного телевизора, нового смартфона и т. д. Сюда можно

включить и издержки на развлечения — походы в кино и кафе, алкоголь. Средства,

которые в обычной ситуации идут на инвестиции, при наличии просроченной

задолженности также лучше направить на скорейшее погашение.

Что будет, если не возвращать микрозайм

Главной проблемой микрофинансирования выступает рост закредитованности обычных граждан. Это связано с тем, что получить средства очень просто, а вот процентная ставка в МФО считается самой высокой в сфере кредитования. И далеко не всегда клиент успевает вовремя погасить задолженность, за что происходит начисление штрафов в автоматическом режиме. Размер комиссий, к слову говоря, весьма и весьма велик.

В результате общая сумма долга стремительно растет и при отсутствии действий со стороны заемщика, ее размер может увеличиться и встать в один ряд со стандартным банковским кредитом. Гражданин в этом случае попадает в реальную финансовую зависимость и задумывается о том, что будет, если вовсе не оплатить займ. Особенно вопрос стоит остро, если человек оформил не один такой кредит, а несколько.

Если рассматривать подробно, то начиная с первого дня просрочки можно ожидать следующего развития событий при невыплате взятой микроссуды:

- На следующий день после невыплаты полной суммы долга, начинается начисление процентов за невыполнение обязательств по договору. При этом процент рассчитывается не от общего размера задолженности, а только от тела микрозайма.

- К сумме долга прибавляется штраф за каждый день просрочки. Каждая организация предполагает собственные пени за невыполнение заемщиками финансовых обязательств. Однако размер штрафа не может превышать 20% годовых (приблизительно 0,055%).

Что касается конкретных цифр и максимального размера переплат, с января 2017 года в закон о деятельности МФО № 151-ФЗ были внесены поправки. Нововведения гласят:

- максимальный размер переплаты по микрозайму не может превысить общую сумму долга более чем в 3 раза (без учета штрафов и комиссий);

- при начислении процентов при просрочке на сумму, превышающую долг больше чем в 2 раза – расчет процентов прекращается;

- за счет штрафа размер долга не может увеличиться более чем в 4 раза.

Однако, как уже было сказано, сумма штрафов и пени может быть различной в зависимости от организации, где был получен займ. Перед подписанием договора следует скрупулезно изучить предложенную оферту. Тщательно просмотреть информацию по штрафам и санкциям за просрочку, и в целом взвесить все «за» и «против».

Можно ли на законных основаниях не выплачивать займ?

В микрофинансовые организации обращаются люди, столкнувшиеся с материальными трудностями. Завышенные проценты по кредиту, большие штрафы, пени только усугубляют тяжелое финансовое положение. В безвыходной ситуации можно не выплачивать микрозайм, но сделать это нужно с соблюдением норм закона.

Самый простой способ уклониться от возвращения долга – найти нарушения в работе компании, в договоре и представить веские доказательства своей правоты судебным инстанциям.

В соответствии с законом, микрофинансовым организациям нельзя:

- выдавать займы без госрегистрации в общем реестре МФО;

- требовать погашения задолженности, если кредит был продан коллекторам;

- менять условия договора после его подписания;

- на первой странице документа на выдачу микрозайма не прописывать ставку по кредиту.

Если закон был нарушен, заемщику необходимо подать исковое заявление судебным инстанциям. Погасить задолженность придется, по штрафы будут списаны или уменьшены. Также суд может пойти на встречу физлицу (если он докажет свое тяжелое материальное положение) и снизить проценты по ссуде.

Обратиться в суд клиент МФО может и по другим причинам:

- признание сделки недействительной (ссуда была выдана недееспособному физическому лицу);

- заемщик не достиг 18 лет и договор не имеет юридической силы;

- компания воспользовалась тяжелым материальным положением и изначально завысила проценты по микрозайму;

- выкуп ссуды у микрофинансовой организации или коллекторского агентства по договору цессии.

Стоимость займа обычно ниже оставшейся задолженности с начисленными процентами, но микрофинансовые копании соглашаются на ее получение, чтобы вернуть хоть часть выданной суммы. Долг может быть аннулирован за минимальную плату, списан или ссудополучатель погашает микрозайм с процентами, но без пени.

Также клиент МФО может провести процедуру банкротства. Это возможно при наличии нескольких кредитов. Для этого заемщику потребуется подать исковое заявление в судебные инстанции, оплатить услуги управляющего, государственную пошлину, отказаться от выезда за рубеж до окончания рассмотрения дела. Арестованное имущество реализуют на торгах для возврата части кредита.

На основании ГК РФ договор признается действительным, если участник сделки подтвердил факт оформления микрозайма. Документ должен быть заверен с помощью электронной или реальной подписи. Договора на выдачу займов онлайн не подтверждаются. Только по смс или другими способами (в зависимости от требований микрофинансовых организаций).

Обращаясь в судебные инстанции, клиент МФО может утверждать, что:

- заявку он не подавал;

- денежные средства были перечислены не ему;

- паспорт попал в руки мошенников.

Чаще всего суд занимает сторону заемщика. Ведь МФО не сможет предоставить договор, имеющий юридическую силу с подписью клиента. Максимум судебные инстанции присудят вернуть ссуду без штрафов и процентов.

Видео: Как не платить микрозайм?

Что такое МФО и их отличие от банков

МФО – это юридическое лицо, микрофинансовая или микрокредитная компания, осуществляющая микрофинансовые услуги населению. Фактически МФО представляет собой коммерческое предприятие, выдающее небольшие суммы под проценты на короткий срок. На первый взгляд может показаться, что такие компании занимаются потребительскими кредитами наравне с банками. Но сравнивать работу МФО с работой банков в общем смысле некорректно, т. к. они существуют в собственной нише, их деятельность строится на других юридических и экономических основаниях.

В представленной ниже таблице перечислены основные различия в процедуре получения заёмных денежных средств конечными клиентами.

| Особенности | МФО | Банк |

| Сумма займа | Обычно до 30 тыс. руб. Законом введено ограничение – 1 млн. | Крупный размер, часто минимум ограничен 30 тыс. руб. |

| Срок | Обычно от нескольких дней, до месяца. Максимум – 1 год. | От 6 месяцев |

| Способ погашения | Одной суммой в конце срока. | Ежемесячно по графику |

| Возможность оформления если есть отрицательная кредитная история | Можно получить | Отказ в выдаче |

| Процентная ставка | До 1% в день (с 01.07.2021) | 15-30% в год |

| Момент выдачи денег | Практически сразу после одобрения займа | До нескольких дней с момента подачи заявки |

Ситуации с невыплаченными займами

Выдача микрозаймов онлайн (микрокредитов) представляет собой наиболее рискованную форму бизнеса, поскольку профильные организации предоставляют займы практическим всем, не обращая внимания на кредитную историю. Именно поэтому стремительно возрастает количество долгов перед кредиторами.

Клиенты микрофинансировых организаций заметили, что, установленная по договору, ставка на порядок превышает проценты по банковским кредитам. На стоимость займа в МФО влияет риск того, что микрозайм не выплатят в срок.

Если заемщик может похвастаться положительной кредитной историей, высокооплачиваемой работой и в данную кредитную организацию он обращался неоднократно, то в индивидуальном порядке ему могут предоставить более выгодные условия. Ежедневный процент для такого клиента будет значительно ниже по сравнению с гражданами с плохой кредитной историей. Так большинство микрофинансовых организаций пытаются уменьшить последствия невыплат займов.

Что такое микрозайм?

Микрозайм – это небольшой заем денежных средств под процент на короткий период времени. Такой вид кредитов выдается без подтверждения доходов клиента, а для получения денег нужен только паспорт. Компании, которые выдают такие кредиты, называются микрофинансовыми организациями.

Все МФО (микрофинансовые организации) не являются коммерческими и подчиняются законам ЦБ РФ (Центральный Банк Российской Федерации). Микрофинансовые организации не имеют ничего общего с банковскими учреждениями. Все условия и обязательства кредитования в МФО подкреплены договором.

Главной особенностью микрозаймов являются очень большие проценты, чаще всего переплата больше 300% годовых или 1-2% в день. Сумма кредитования в МФО не может превышать 1 000 000 рублей. Такая денежная сумма прописана в федеральном законе о микрофинансировании. Следует знать, что если образуется задолженность, то сумма долга перед организацией не сможет увеличится более, чем в 4 раза. А штрафы не смогут превысить 20% годовых от суммы долга.

Если срочно требуются деньги, а времени ждать одобрения кредита в банке нет, тогда лучше всего подойдет займ в МФО. Чаще всего люди обращаются в микрофинансовые организации с целью получения денег до зарплаты или по другим причинам.

Преимущества микрокредитов:

- Главное преимущество – это удобство оформления займа. Деньги выдаются по паспорту после заключения договора с кредитором.

- В отличие от банковских кредитов, заемные деньги можно тратить на любые цели.

- Удобство в платежах.

Из минусов можно выделить — большие проценты и штрафы по займу.

Сколько можно не погашать займ и последствия неуплаты?

Максимальная величина долга не может превышать первоначального размера ссуды более чем в 3 раза. Через 1,5 месяца просрочки заемщику придется вернуть в несколько раз больше, чем он взял первоначально. При достижении максимального предела задолженности, взыскание будет происходить через суд.

Когда МФО убедится, что вернуть выданные денежные средства не получится, оно обращается в судебные инстанции. Это произойдет через год, не раньше. Если клиенту удастся доказать, что условия договора незаконны и погасить образовавшуюся задолженность нет возможности – суд примет его сторону. Все зависит от опыта юриста, представляющего интересы заемщика.

Следует учесть, что на микрофинансовую организацию работают квалифицированные адвокаты. Судья может уменьшить сумму штрафов, пени или реструктуризировать образовавшуюся задолженность. В отсутствии веских причин вернуть средства и проценты, начисленные микрофинансовой компанией, придется.

В случае непогашения образовавшегося долга, клиента МФО ждет:

- дальнейшее начисление процентов по займу;

- начисление пеней за просрочку;

- предоставление информации о неблагонадежности заемщика в БКИ;

- подача искового заявления в судебные инстанции;

- продажа долга коллекторскому агентству (если это предусмотрено договором).

Коллекторы и сотрудники МФО часто пугают клиентов, что в случае неуплаты, они обратятся в полицию с заявлением о факте мошенничества. На основании ст. 159.1, привлечь заемщика к ответственности можно только, если он заранее планировал не возвращать ссуду. Для этого придется доказать данный факт, что сделать практически невозможно.

Если клиент задолжал крупную сумму, возможно применение других статей 177 и 165. В них очень много комментариев, создающих сложности, и не позволяющие использовать эти положения в отношении заемщиков МФО. Статья 177 УК РФ больше относится к индивидуальным предпринимателям и юрлицам.

Как не платить быстрые займы вообще

Самый простой, но с другой стороны, сложновыполнимый вариант – это скрыться от кредиторов. Для этого меняют номера телефонов, адрес регистрации и проживания, место работы. Чтобы МФО не вышли на должника через родственников, им тоже рекомендуется обзавестись новыми номерами мобильных. Однако такой способ не является законным и не избавляет лицо от долговых обязательств.

Второй способ избавится от долга – использование лазеек в законодательстве, чтобы доказать:

- договор займа является кабальным и потому не имеет юридической силы;

- фирма не имела права предоставлять кредитные услуги;

- должник не может (не мог) отвечать за совершенные действия (полная недееспособность).

Одно знание норм законов не поможет выиграть дело, необходимо воспользоваться услугами профессионального юриста, который работает по части кредитных споров.

Микрозайм через интернет: схема работы

Микрофинансирование, как отдельное явление, представляет собой довольно быстрый и доступный вариант получения небольшой суммы кредитных средств. Оформление такого займа в одном из офисов какой-либо микрофинансовой организации (МФО) представляет собой максимально упрощенную процедуру, освобожденную от ряда формальностей.

Если же рассматривать микрозайм, взятый через интернет, в этом случае процесс еще более прост. От потенциального заемщика потребуется ввести личные сведения, данные паспорта и номер телефона. После мгновенной проверки необходимая сумма отправляется на карту либо электронный кошелек получателя, а в личном кабинете начинается отсчет дней до даты погашения микрокредита.

В этом случае клиент также заключает договор, однако удостоверяет его не оригиналом собственной подписи, а индивидуальным кодом, высылаемым на обозначенный номер мобильного телефона. То есть так или иначе, человек соглашается с положениями контракта и пунктами, где обозначаются условия предоставления средств, погашения займа и санкции, налагаемые в случае просрочки выплат. Такая оферта обладает полноценной юридической силой.

Способы взаимодействия сторон

Микрофинансовая организация имеет разные рычаги воздействия, чтобы вернуть микрозайм:

- Обращение в суд с иском против заемщика.

- Продажа долга коллекторскому агентству.

- Договоренность с заемщиком о рассрочке или уменьшении общей суммы долга.

Заемщик со своей стороны также имеет ряд возможностей защитить свои права:

- Пожаловаться в специализированные организации на действия МФО.

- Подать исковое заявление в суд против кредитора.

- Использовать кредитование в другой финансовой организации.

Любые попытки законно разрешить возникшую проблему с выплатой долга дадут больший эффект, чем просто скрываться от кредитора и не платить микрокредит.

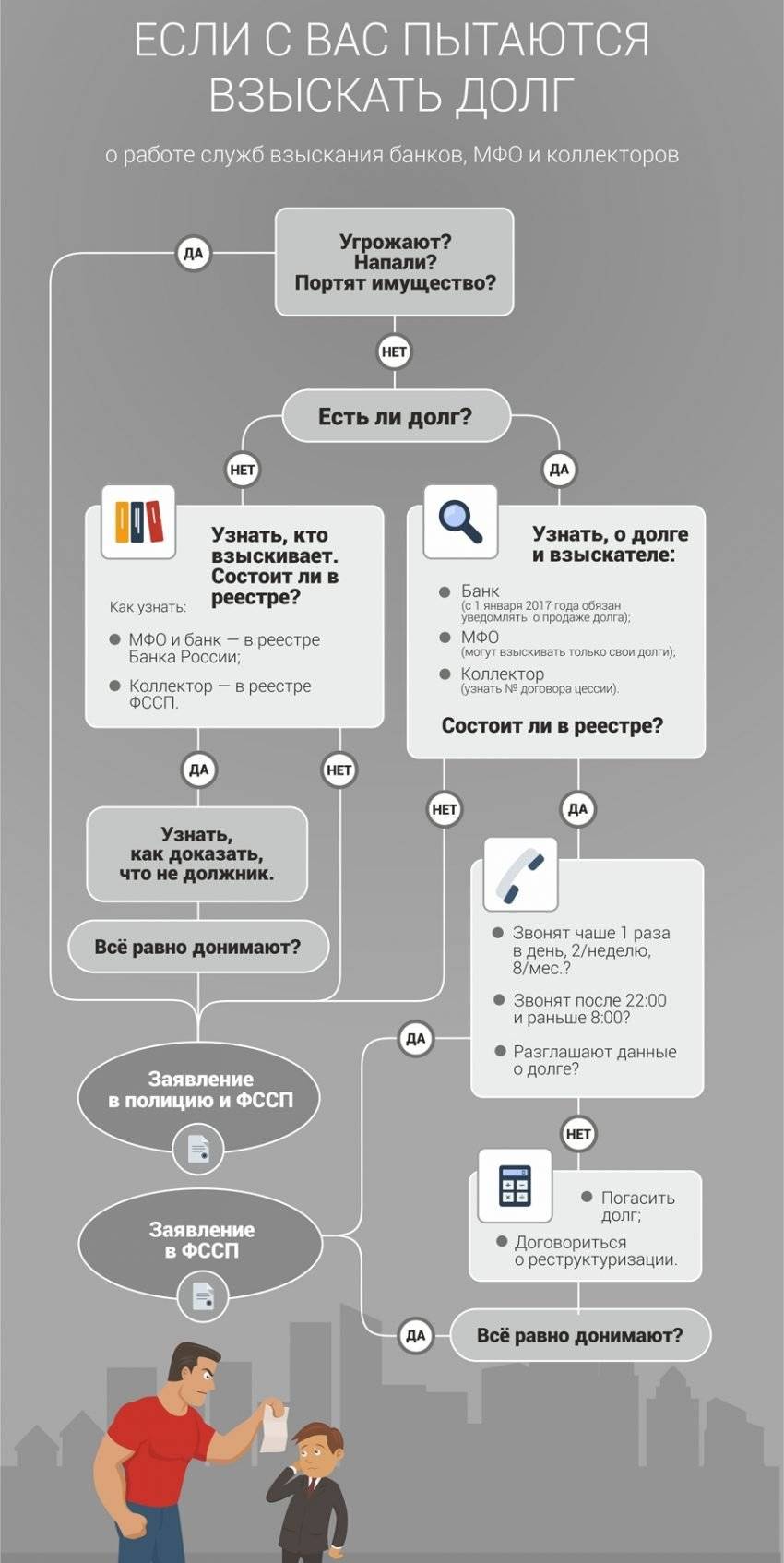

Как происходит взыскание долга

Законодательство Российской Федерации предусматривает четкий пошаговый алгоритм, по которому происходит взыскание долга.

Список действий таков:

Досудебное урегулирование ситуации. Как должник, так и МФО в последнюю очередь желают обращаться в суд. Обе стороны всегда стараются решить вопрос мирно путем переговоров.

Рассмотрение дела судом. Однако после решения положительного решения суда, кроме суммы долга, на должника возлагаются обязанность выплатить судебные издержки.

За взыскание долга отвечают судебные приставы. Они действуют по строгой инструкции, установленной законодательством, поэтому нарушений прав должника быть не может.

Что делать, если платить по микрокредиту нечем?

Когда нет возможности платить за кредит, то лучшим решением станет посещение организации-кредитора и приостановление начисления процентов по микрозайму. Тем самым можно будет отсрочить платежи на некоторое время. Если МФО не предоставляет такую возможность, то следует обратиться в суд. Это поможет немного отсрочить платеж, и у заемщика будет время, чтобы собрать необходимую сумму денег. В суде нужно доказать свою неплатежеспособность, подтвердив это документально. Тогда появится шанс, что суд снизит проценты по микрозайму.

Полной отмены задолженности не будет, так как все обязанности заемщика перед МФО прописаны в документах. После суда долги клиента перейдут к судебным приставам. А данная структура имеет достаточно много полномочий по взысканию средств со счетов клиента. Первым делом будет наложен арест на заработную плату в размере 50% от полной её суммы. В случае, если у заемщика нет постоянной работы, то арест денежных средств будет наложен приставами на его банковские счета и карты. Судебные приставы могут изъять имущество должника за долги.

При таком способе решения проблемы полностью избавиться от долгов не выйдет. Но здесь заемщик избавит себя от огромного долга, приостановив начисление процентов. За время суда клиент МФО может достать необходимую сумму денег и благополучно рассчитаться с долгами.

Есть еще один способ законно избавиться от задолженности по микрозаймам, но этот способ следует применять только в крайнем случае, если денег совсем нет.

Что предпринимают МФО при неуплатах

Невозвращенный в срок микрокредит приводит к проблемам. Вне зависимости от причины просрочки, затруднений, личных обстоятельств. Отношения кредитора и заемщика сразу меняются.

При отсутствии оплаты долга в указанную в договоре дату запускаются следующие механизмы:

- начисление штрафов, пени, процентов — сумма начислений ограничена по закону 400 % от тела микрозайма;

- начисление процентов по просроченному кредиту.

С перечисленными последствиями сталкивается каждый заемщик, допустивший просрочку по микрозайму.

МФО принимает дополнительно следующие меры:

письма, звонки на личный и рабочий телефон с требованием вернуть микрозайм; звонки и письма членам семьи, коллегам, знакомым — цель заключается в дискредитации неплательщика; надписи на стенах подъезда, дома о наличии задолженности с указанием личности неплательщика.

Сотрудники микрофинансовых организаций действуют формально по закону. Заемщик может пожаловаться на действия кредитора в полицию, прокуратору. Все действия нарушителей должны быть задокументированы.

Обращаются ли микрофинансовые организации в суд

При отсутствии эффекта от психологического давления на заемщика МФО начинает действовать по следующим сценариям:

- передача долга коллекторам;

- обращение в суд.

Первый способ считается простым для микрофинансовой организации. Клиент также находится под психологическим давлением. Недобросовестные коллекторы используют жестокие меры вплоть до физической расправы.

Как идет судебное разбирательство

В суд МФО обращаются при наличии больших задолженностей. Неплательщик сам может инициировать судебное разбирательство. Электронный кредитный договор имеет законную силу. Лицензированные МФО работают под контролем ЦБ, они выполняют требования и стандарты. Неплательщик может добиться снижения размера задолженности, если ее размер в четыре раза превышает первоначальную сумму кредита. Суд может также снизить сумму долга или процентных начислений по усмотрению. После завершения судебного разбирательства происходит фиксация сумы. Взысканием долга занимаются судебные приставы.

Привлечение коллекторов

Проблему для должников представляют коллекторы, которые оказывают психологическое давление на должника. Они могут звонить днем и ночью, угрожать, портить личное имущество. Перечисленные действия являются противозаконными. По закону сотрудники коллекторской службы могут звонить и интересоваться только о сроках уплаты задолженности в установленное законом время.

Если коллекторы нарушают закон

О всех допущенных коллекторам нарушениях заемщик должен заявлять а полицию.

В следующих ситуациях следует подавать жалобу в ФССП:

- коллектор не представился при общении по телефону; неуважительное обращение;

- разглашение конфиденциальной информации о задолженности;

- звонки со скрытого номера;

- превышение разрешенного законодательством количества звонков и писем.

Что делать, если не можешь отдать микрозайм

При отсутствии возможности вернуть кредит вовремя следует воспользоваться услугой пролонгации. При отсутствии такой услуги в конкретной МФО необходимо обратится за микрокредитом в другую МФО. Полученный экспресс микрокредит поможет закрыть первую задолженность. При наличии просроченных платежей реализация второго варианта затрудняется.

Избежать штрафных санкций при просрочках поможет также оформление кредитки с льготным периодом. Беспроцентный период должен также действовать на снятие средств. Карта поможет своевременно погасить микрокредит.

Обращение к близким также поможет избавиться от долга, избежать нежелательных просрочек.

Заемщик должен поддерживать связь с кредитором, а не бегать от него. Не рекомендуется оставлять попытки договориться с МФО.

Какие могут быть неприятности

Неуплата микрозайма всегда влечет за собой другие проблемы. Это:

- Пятно на кредитной истории, которое станет черной меткой для всех банков. Это означает, что вам будут недоступны кредиты и микрозаймы, вам откажут даже в рассрочке в любом магазине.

- Каждодневно растущие штрафы, проценты и пени за неуплату микрозайма. Так как проценты в МФО достаточно высокие, то и штрафные санкции будут немаленькие. В итоге вам придется заплатить сумму, многократно превышающую первоначальный долг.

- МФО продаст ваш долг по микрозайму коллекторскому агентству, что не сулит ничего хорошего. Начнутся постоянные звонки, слежка, угрозы.

Советы должникам

Мы уже говорили, что компании не желают вести войну с клиентами и всегда проще договориться, чем заниматься взысканием и выбиванием долгов. Поэтому в любой сложной ситуации клиентам нужно:

- Всячески взаимодействовать с МФО: отвечать на звонки, пытаться договариваться, заключать дополнительные соглашения. Это поможет получить отсрочку и отметить штрафы.

- Пробуйте прийти к мировому соглашению, к примеру, реструктуризировать долг без последующего начисления процентов. В большинстве случаев это более выгодно, чем подавать в суд, нанимать юриста и оплачивать госпошлину.

- Если ваша задолженность по процентам достигла полуторного размера от изначально взятого кредита, значит начислять новые проценты вам не смогут. Погашение части задолженности позволяет МФО вновь начислять проценты.

- Лучше перезанять и полностью погасить старый долг, чем ждать пока накопятся слишком большие проценты и пени за просрочку.

- Откажитесь от крупных займов в МФО, эта кредитная кабала только затянет вас еще больше в долги. МФО хороши только для краткосрочных займов на небольшие суммы.

Законные основания, на которых можно не возвращать долг

Просто перестать возвращать долг по кредиту нельзя! Но есть ряд оснований, сославшись на которые можно не платить кредит или изменить условия, ранее заключенного договора с кредитором.

- Расторжение договора — это главное и единственное основание, которое позволяет законно не возвращать долг по кредиту. Однако, чтобы расторгнуть договор с кредитором или признать его недействительным, необходимо найти в тексте или работе самой организации действительно грубые нарушения. Рассчитывать на такой исход сильно не стоит, так как в МФО работают юристы с многолетним стажем, а каждый пункт соглашения проверен сотню раз. Случайных ошибок там не бывает.

- Выкуп долга у третьих лиц — такой вариант возможен в случае, когда кредитор продал долг коллекторам, а те начали донимать должника, его поручителей, родственников и друзей. Они могут при желании выкупить долг, избавив и себя и неплательщика от постоянных звонков и угроз со стороны коллекторов.

- Банкротство инициированное должником при образовании долга в 500 тыс. руб и более позволит избежать возврата долга. Однако негативных сторон у такой процедуры в разы больше. К примеру, нельзя занимать руководящие должности, а также придется проститься с собственным ценным имуществом, которое по решению суда уйдет на возврат долга банкам и МФО.

Есть еще один вариант, который не избавит от долга, но поможет снизить нагрузку. Рефинансирование не решит проблему и платить все же придется, однако уже другому кредитору. Рефинансирование предполагает перенос кредита в другую микрофинансовую компанию или банк с более выгодными условиями. Правда, стоит помнить, что кредит, по которому образовалась просрочка, рефинансировать будет не просто. Поэтому если финансовое положение нестабильно, следует заранее задаться идеей рефинансирования или реструктуризации, пока условия позволяют.

Не плачу микрозаем. Что мне будет?

Закон защищает не только лицензированные микрокредитные организации, но и должников-физических лиц. Долг в МФО не может расти годами в невероятных темпах, у вас не отнимут единственную квартиру и не выселят на улицу, не выдворят из страны, сколько бы вы ни были должны.

Есть серьезные ограничения по штрафам и пеням. Существует 2 основных правила по начислению процентов на просроченный долг:

- В целом долг не может вырасти в 4 раза. Вы взяли 10 000 рублей, и прошло 2 года? За все это время долг вырастет максимум до 30 000 рублей. Любые требования сверх этой суммы являются незаконными.

- Начисляемая пеня не может превышать по процентной ставке 20% в год. Каждый день просрочки считается по 0,055%. Но проценты, указанные в договоре, продолжают начисляться.

Таким образом, руководствуясь представленными данными, вы можете самостоятельно подсчитать просрочки по микрозаймам и при необходимости обратиться в суд.

Списать долги по микрозаймам и сохранить квартиру