Суд

Досудебное регулирование спора — претензия к СК или письмо к виновнику с требованием уплатить недостающую часть — обязательно. Если ответчики отказались решить дело мирным путем, обращаются в суд.

В ряде случаев может случиться так, что и лимита выплат недостаточно, и страховая незаконно снизила сумму выплаты.

Обратите внимание! Заявления можно подать одновременно к СК и виновнику. Подсудность определяется потерпевшим либо по месту жительства (регистрации) любого из ответчиков, либо истца

Оба процесса будут объединены в одно производство (обзор практики ВС РФ от 22.07.2016).

К виновнику ДТП — если не хватило лимита выплат

Возможность предъявлять требования к виновнику подтвердил Конституционный Суд (Постановление от 10.03.2017 № 6-П). Согласно разъяснениям КС, страховщик для расчета выплат применяет методику ЦБ РФ, в том числе законно учитывает износ. Часто компенсации хватает только на б/у-детали, но пострадавший вправе рассчитывать на новые согласно п. 15.1 ст. 12 ФЗ № 40. Недостающую сумму можно потребовать с виновника, причем лимит выплат здесь роли не играет — он важен только в споре с СК.

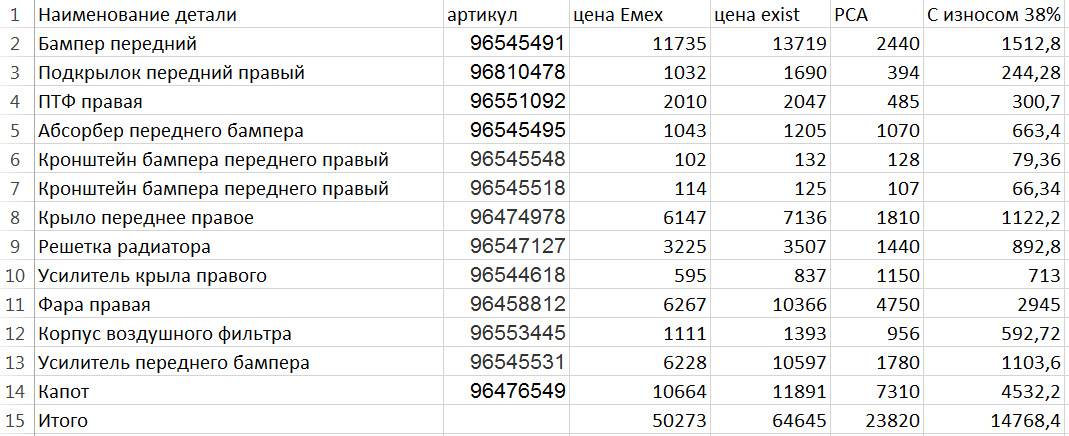

Пример: у автомобиля поврежден бампер. Его замена на новый стоит 50 тыс. руб. СК с учетом износа выдала направление в СТОА на 30 тыс. руб. Недостающие 20 тыс. руб. можно взыскать с виновника.

Важно! С водителя можно также взыскать средства, если стоимость ремонта превышает 400 тыс. руб

— максимально возможный размер страховой компенсации.

Иск подают по месту его жительства водителя, спровоцировавшего ДТП. Выбирают мировой суд, если финансовое требование не превышает 50 тыс. руб., иначе же документы подаются в районный суд. К заявлению обязательно прикладывают квитанцию об оплате госпошлины. Ее рассчитывают, исходя из цены иска по пп. 1 п. 1 ст. 333.19 НК РФ.

К страховой компании — если выплата занижена необоснованно

С судебным заявлением к СК обращаются, если страховщик незаконно занизил размер возмещения. Спор рассматривается в рамках дела о защите прав потребителей, поэтому от оплаты госпошлины истец освобожден.

Такие дела — компетенция судов общей юрисдикции, даже если истец — юридическое лицо (Постановление ВС РФ № 58 от 26.12.2017). Выбор мирового или районного отделения зависит от размера требований. Пострадавший обращается в суд по месту нахождения филиала СК или своему адресу (согласно Закону о ЗПП).

Иск готовят по правилам ст. 131 ГПК РФ. Указывают всех участников и наименование суда, обстоятельства, требования и их обоснование, список прилагаемых документов.

Более подробно смотрите материал «Исковое заявление по ОСАГО к страховой».

Что придумал Конституционный суд?

Как хохот посреди похоронного бюро прозвучала новость о Постановлении Конституционного суда от 10 марта 2017 года о том, что теперь виновник ДТП обязан возместить ущерб, даже если страховая компания уже выплатила возмещение.

Итак, суть Постановления сводится к тому, что виновник ДТП должен оплатить разницу между размером ущерба с учётом износа и без учёта износа. Но не всё так просто.

Антистраховщик ознакомился с указанным Постановлением и представляет его подробный обзор.

Обратить внимание в тексте документа следует на несколько страниц, которые содержат весьма важные и одновременно тонкие моменты. Приводить весь текст документа мы не будем, пройдёмся по выдержкам.. Страница №19: «Потерпевший при недостаточности страховой выплаты на покрытие причиненного ему фактического ущерба вправе рассчитывать на восполнение образовавшейся разницы за счет лица, в результате противоправных действий которого образовался этот ущерб, путем предъявления к нему соответствующего требования».

Страница №19: «Потерпевший при недостаточности страховой выплаты на покрытие причиненного ему фактического ущерба вправе рассчитывать на восполнение образовавшейся разницы за счет лица, в результате противоправных действий которого образовался этот ущерб, путем предъявления к нему соответствующего требования».

Данный абзац закрепляет право потерпевшего получить с виновника фактический ущерб от ДТП. Но что считать этим самым фактическим ущербом? Смотрим дальше.

Страница №20: «… при исчислении размера расходов, необходимых для приведения транспортного средства в состояние, в котором оно находилось до повреждения, и подлежащих возмещению лицом, причинившим вред, должны приниматься во внимание реальные, т.е. необходимые, экономически обоснованные, отвечающие требованиям завода-изготовителя, учитывающие условия эксплуатации транспортного средства и достоверно подтвержденные РАСХОДЫ, в том числе расходы на новые комплектующие изделия (детали, узлы и агрегаты)».

Законодательная база

С 2017 года в Федеральный закон №40-ФЗ были внесены существенные изменения. Главное новшество коснулось правил и порядка возмещения ущерба при возникновении страхового случая. Если раньше пострадавшая сторона получала денежную компенсацию за поврежденный автомобиль, то сейчас порядок изменился.

В ст. 12 Закона №40-ФЗ определено, что после того как страховщик получит заявление о возмещении причиненного ущерба и обязательный комплект документов, он обязан не позднее 5 дней организовать осмотр поврежденного транспорта. После этого в течение 20 дней менеджер компании должен выдать направление на проведение восстановительных работ, либо произвести выплаты в полагающихся случаях. В случаях, когда полагается ремонт поврежденного авто, направление составляется в письменной форме, где указывается наименование, адрес СТО, какие работы необходимо произвести, а также сумма ремонта.

При этом сотрудники страховой компании обязаны контролировать соблюдение правил оказание услуг сервисной компанией.

По закону предусмотрены следующие обязанности:

- станция выполняет ремонт только с использованием новых запчастей и деталей, а страховая компания обязана уплатить стоимость услуг;

- СТО обязаны выполнить необходимый ремонт в течение 30 дней, за каждый день просрочки страховщик применяет штрафные санкции в виде 0,5% от суммы страховки;

- на выполненные работы устанавливается гарантийный срок 6 месяцев, а по ремонту кузова, либо его покраске гарантия составляет 1 год;

- новый транспорт, с момента выпуска которого не прошло 2 года, должны ремонтироваться исключительно на станциях официального автодиллера.

На бумаге все выглядит хорошо, на законодательном уровне попытались избежать возможных мошеннических схем. Однако на практике собственники авто столкнулись с различными проблемами, в том числе с требованиями сервисных центров о дополнительных доплатах за ремонт, который полагаемся в рамках ОСАГО.

С меня хотят взыскать износ – что делать?

План действий будет в первую очередь зависеть от того, каким образом вы узнали, что с вас хотят взыскать износ.

- Если вам позвонили или прислали досудебную претензию о взыскании ущерба в виде разницы по износу, что в принципе не обязательно, то мы бы рекомендовали выйти на связь с потерпевшим и попросить у него экспертизу, фотографии его поврежденного авто или поврежденных деталей. Эти документы помогут вам понять, обоснованы ли требования хозяина второго авто, а также могут в дальнейшем пригодиться в суде, если до этого дойдет.

- Если вас сразу приглашают в суд даже в качестве третьего лица, не стоит игнорировать данный процесс. Необходимо сразу же ознакомиться со всеми материалами дела, чтобы узнать, кто, что и с кого требует, а также в каком размере.

В самом начале важно понять, обоснованы ли требования потерпевшего, откуда берется такая сумма, спорить с ней или нет. Поэтому, можно на данном этапе проконсультироваться у юристов, но только у тех, кто, действительно, разбирается в таких ситуациях и знает все нюансы, иначе можно не только выплатить потерпевшему разницу, но и заплатить деньги юристам

Ремонт из-за скрытых повреждений после ДТП может оказаться в несколько раз дороже

Далее в автосервисе был произведен ремонт и техническое обслуживание транспортного средства, однако денежных средств, выплаченных компанией, оказалось недостаточно – автомобиль получил скрытые повреждения, «которые не нашли отражения в первоначальном акте осмотра транспортного средства», это подтвердили эксперты, проводившие первичный осмотр.

«…составлено экспертное заключение, согласно которому величина расходов на ремонт транспортного средства составляет 154 920 рублей. При этом в данном заключении указано, что повреждения, отображенные в акте осмотра транспортного средства от 20 апреля 2017 г., являются следствием одного дорожно-транспортного происшествия» – классический случай! Более того, независимый эксперт насчитала стоимость восстановительного ремонта в 166 тыс. рублей. С учетом износа деталей.

Стоит ли говорить, что страховая компания отказала истцу в удовлетворении заявления о доплате страхового возмещения по причине наличия заключенного между сторонами соглашения об урегулировании страхового случая?

Уже осенью 2017 года – обратите внимание, с момента ДТП прошло 11 месяцев (!) – истец направил в адрес страховой компании претензию о расторжении соглашения об урегулировании страхового случая и доплате страхового возмещения на основании независимой оценки. Она была оставлена без удовлетворения. После этого автомобилист подал в суд

После этого автомобилист подал в суд.

Суд первой инстанции и апелляционный суд отказали в удовлетворении исковых требований:

«…суды исходили из того, что истец реализовал свое право на получение страхового возмещения путем заключения с АО «Объединенная страховая компания» соглашения об урегулировании страхового случая. Обязанность по оплате оговоренной страховой выплаты страховщиком исполнена, а доказательств, свидетельствующих о заключении соглашения об урегулировании страхового случая под влиянием существенного заблуждения, суду не представлено».

Что гласит законодательство?

Закон «Об ОСАГО № 40-ФЗ» претерпел изменения в отношении приоритета натурального покрытия урона перед денежным перечислением. Практика и сравнительные анализы обсуждаемого проекта подтверждают увеличение выданных направлений на СТО потерпевшим водителям.

Стоит упомянуть о различиях между нововведениями и предыдущей практикой возмещения натурального ущерба от ДТП. До 2017 г. авторемонтники могли устанавливать бывшие в употреблении и неоригинальные автозапчати и детали. От таких действий страдали не только подержаные автомобили, но и новые. Теперь закон требует проводить замену только новыми и оригинальными запчастями, а это требование явно не на руку авторемонтникам.

Как рассчитать сумму для подачи иска

Важно! Для подачи искового заявления о взыскании страхового возмещения надо правильно рассчитать сумму исковых требований:

- стоимость ремонта, необходимого для восстановления транспортного средства (берется из акта независимой оценки);

- стоимость повторной независимой оценки повреждений;

- почтовые и транспортные расходы, понесенные пострадавшим.

Из этой суммы вычитают сумму страховой выплаты. К этой сумме можно добавить УТС автомобиля и проценты за пользование чужими денежными средствами.

Также стоит указывать возмещение морального вреда, которое вы хотите получить в результате судебного дела. Чаще всего указываемая истцом сумма на практике уменьшается судьей.

Постановлением пленума ВС РФ № 17 от года установлено, что страховая компания возмещает не только недоплаченную сумму страховой выплаты, но и штраф в размере 50% от суммы требований, удовлетворенных судом за отказ произведения выплаты добровольно.

Внимание: этот штраф уплачивается в пользу истца, а не в пользу государства. Если сумма, подлежащая взысканию, превышает установленные на законодательном уровне 120 тысяч рублей ОСАГО, тогда стоит в качестве второго ответчика привлечь виновника дорожно-транспортного происшествия

Это нужно сделать для того, чтобы судебное производство не затягивать.

Если страховщик занижает сумму ущерба?

Чьи интересы в этой ситуации защищает страховщик? Оказывается, не только свои, но и виновника дорожно-транспортного происшествия. Ведь одним из самых важных моментов после страховой выплаты или проведения ремонта автомобиля пострадавшего, является повышение страховой премии для виновника ДТП на ОСАГО.

Что нужно делать в этом случае?

Процедура автоэкспертизы

Первое, что должно быть выполнено правильно – это автоэкспертиза. Пострадавший имеет право требовать независимую экспертизу, даже если работник страховой компании уже провел оценочный осмотр и вынес свой результат.

Автоэкспертиза должна быть проведена с соблюдением всех правил, которые диктуются законами, а именно на данном мероприятии должны участвовать все заинтересованные лица: представитель страховой компании, виновник, которого нужно уведомить с помощью телеграммы и пострадавший.

Согласно правил ОСАГО, страховщик обязан предоставить акт о страховом случае и калькуляцию от страховщика по первому письменному обращению клиента. Далее идем к независимым экспертам, предоставляем автомобиль для осмотра и просим их сделать свой вывод.

- проигнорировал некоторые повреждения;

- умышленно занизил количество и стоимость ремонта;

- занизил стоимость деталей и материалов для их восстановления;

- не учел стоимость работы автомастеров.

По обоюдному решению может быть проведена еще одна, повторная экспертиза. Но она возможна лишь тогда, если речь идет о том, что выплата была начислена безналом или наличными деньгами. Если же страховая проводила восстановительный ремонт, никакие экспертизы уже не решат ничего.

Поэтому нужно внимательно читать договор страхования и требовать оформления выплаты только деньгами.

Составляем досудебную претензию

Для этого нужно составить досудебную претензию. Вы можете обратиться к опытным юристам, но на самом деле это можно сделать и самостоятельно. В досудебной претензии необходимо в письменном виде изложить все факты, которые доказывают умышленное занижение суммы, игнорирование повреждений и другие «косяки» страховщика.

Как правило, страховщики на подобные опусы могут и не реагировать, однако, согласно закону об обращении граждан, на данную письменную претензию должен быть дан письменный ответ, где ссылаясь на законы и постановления об ОСАГО, компания должна аргументировать свой отказ или дать положительный ответ.

Если страховая компания не реагирует, то с копией досудебной претензии и другими документами вы можете отправляться прямиком в суд. Такое толерантное отношение может сыграть вам на руку, ведь в данном случае, закон будет на вашей стороне.

Какие документы нужно подать в суд?

Если у вас не было восстановительного ремонта, то очень велика вероятность, что вы выиграете это дело, и сможете получить всю недостающую сумму на восстановление автомобиля.

- копия полиса ОСАГО;

- копия протокола о ДТП и справка;

- копия акта осмотра автомобиля страховой компанией (тот который выдается по письменному запросу);

- копия акта независимого эксперта;

- копия досудебной претензии;

- документы, подтверждающие личность.

Не забудьте приложить к иску копии и оригиналы всех фискальных чеков на оплату услуг экспертов, телеграммы и другие расходы.

Кроме суда можно обратиться еще в Федеральную службу страхового надзора и РСА (союз автостраховщиков). На сайте РСА https://www.autoins.ru/ вы можете скачать бланк жалобы, заполнить его и направить туда. Эффективности от этих действий будет мало, однако, деятельность страховой компании будет проверяться.

Как получить акт о страховом случае?

Для того чтобы определиться с порядком действий для обжалования решения страховой, необходимо в первую очередь получить на руки отчет оценки эксперта и калькуляцию.

Для этого пишется заявление в страховую с просьбой выдать на руки акт о страховом случае и акт осмотра автомобиля с калькуляцией стоимости восстановительного ремонта. Согласно п. 71 Правил ОСАГО СК обязана предоставить вам копию акта по письменному запросу.

Получив все требуемые документы на руки, нужно самостоятельно, а еще лучше с привлечением независимых экспертов проверить все позиции на предмет отражения всех повреждений автомобиля.

В акте указывается сумма расчета без износа. Если она приблизительно соответствует затратам на ремонт, значит, занижение выплаты вызвано тем, что по ОСАГО ущерб рассчитывается с учетом износа. Тогда любые дальнейшие действия не приведут к ощутимому результату.

Часто бывает, что страховая:

- занижает количество и стоимость нормо-часов по разным видам работ;

- не учитывает необходимые для ремонта виды работ;

- занижает стоимость деталей и материалов, необходимых для проведения работ;

- вообще не учитывает необходимую стоимость деталей и материалов.

Если ТС не подлежит восстановлению, то СК может в 2-3 раза завысить стоимость годных деталей, что опять приведет к занижению суммы выплаты.

Суд

Досудебное регулирование спора — претензия к СК или письмо к виновнику с требованием уплатить недостающую часть — обязательно. Если ответчики отказались решить дело мирным путем, обращаются в суд.

В ряде случаев может случиться так, что и лимита выплат недостаточно, и страховая незаконно снизила сумму выплаты.

Обратите внимание! Заявления можно подать одновременно к СК и виновнику. Подсудность определяется потерпевшим либо по месту жительства (регистрации) любого из ответчиков, либо истца. Оба процесса будут объединены в одно производство (обзор практики ВС РФ от 22.07.2016)

Оба процесса будут объединены в одно производство (обзор практики ВС РФ от 22.07.2016).

К виновнику ДТП — если не хватило лимита выплат

Возможность предъявлять требования к виновнику подтвердил Конституционный Суд (Постановление от 10.03.2017 № 6-П). Согласно разъяснениям КС, страховщик для расчета выплат применяет методику ЦБ РФ, в том числе законно учитывает износ. Часто компенсации хватает только на б/у-детали, но пострадавший вправе рассчитывать на новые согласно п. 15.1 ст. 12 ФЗ № 40. Недостающую сумму можно потребовать с виновника, причем лимит выплат здесь роли не играет — он важен только в споре с СК.

Пример: у автомобиля поврежден бампер. Его замена на новый стоит 50 тыс. руб. СК с учетом износа выдала направление в СТОА на 30 тыс. руб. Недостающие 20 тыс. руб. можно взыскать с виновника.

Важно! С водителя можно также взыскать средства, если стоимость ремонта превышает 400 тыс. руб. — максимально возможный размер страховой компенсации

— максимально возможный размер страховой компенсации.

Иск подают по месту его жительства водителя, спровоцировавшего ДТП. Выбирают мировой суд, если финансовое требование не превышает 50 тыс. руб., иначе же документы подаются в районный суд. К заявлению обязательно прикладывают квитанцию об оплате госпошлины. Ее рассчитывают, исходя из цены иска по пп. 1 п. 1 ст. 333.19 НК РФ.

К страховой компании — если выплата занижена необоснованно

С судебным заявлением к СК обращаются, если страховщик незаконно занизил размер возмещения. Спор рассматривается в рамках дела о защите прав потребителей, поэтому от оплаты госпошлины истец освобожден.

Такие дела — компетенция судов общей юрисдикции, даже если истец — юридическое лицо (Постановление ВС РФ № 58 от 26.12.2017). Выбор мирового или районного отделения зависит от размера требований. Пострадавший обращается в суд по месту нахождения филиала СК или своему адресу (согласно Закону о ЗПП).

Иск готовят по правилам ст. 131 ГПК РФ. Указывают всех участников и наименование суда, обстоятельства, требования и их обоснование, список прилагаемых документов.

Более подробно смотрите материал «Исковое заявление по ОСАГО к страховой».

Проведение экспертизы

На протяжении нескольких дней после аварии страховая организация обязательно проводит экспертизу на предмет ущерба. Если же этого не происходит, то автовладелец имеет право сам договориться о проведении независимой экспертизы, благодаря которой будет составлена калькуляция ущерба, процент УТС для новых авто и выставлена сумма за ремонт. Общая сумма должна быть указана в заявлении и ее необходимо выплатить. Если страховая согласна на меньшую сумма, а вас не устроила выплата по ОСАГО, что делать в этом случае?

Для начала необходимо составить письменную претензию к СК, в которой точно изложить свои требования, ссылаться на имеющуюся документацию, мотивировать свое желание получить компенсацию, указанную экспертом. У страховщика есть всего несколько дней на рассмотрение данной ситуации. Далее ему предстоит дать ответ. В случае отказа, должны быть указаны причины такого решения. Если вас не устраивает ответ страховщика, то пора начинать судебное разбирательство. Дальнейший конфликт будет решаться в судебном порядке. Любое решение судьи придется исполнить всем сторонам. По страховому полису срок выплаты денежной компенсации составляет 20 дней с момента обращения в СК.

По нынешнему законодательству максимальная сумма компенсации за причиненный ущерб имуществу — 400 тыс. рублей. Если же была получена травма человеком, то эта сумма — 500 тыс. рублей на 1 человека.

Страховой полис имеет стоимость. Для каждого водителя она своя, так как она зависит от нескольких параметров:

- стоимости ТС;

- срока эксплуатации машины;

- стажа автомобилиста;

- количества вписанных в полис ОСАГО водителей;

- региона, где было ДТП.

Но на коэффициенты, которые могут как повышаться, так и понижаться, влияет водительский стаж и количество попаданий в ДТП.

В страховую компанию с предъявлением документации и требованием выплат необходимо обращаться в центральный офис компании либо же региональные филиалы. В ходе последних нововведений полис ОСАГО можно оформить даже дистанционно, через интернет. Это сейчас весьма популярно в крупных фирмах. Если после дорожной аварии вам сообщили, что ваша СК разорилась либо осталась без лицензии, то за выплатой можно обратиться в Союз Автостраховщиков, который может ответить в данной ситуации.

Проведение экспертизы страховой компанией

Как только автомобилист попал в ДТП, он должен предъявить все сведения об аварии в свою страховую компанию. Скорее всего там потребуют проведения экспертизы авто. Водителю придется предоставить свое транспортное средство для осмотра. Бывает такое, что транспортировать авто просто невозможно. В этой ситуации экспертиза должна быть проведена по месту расположения автомобиля.

В качестве эксперта выступает представитель, назначенный страховой компанией. При проведении дальнейшей экспертизы может присутствовать владелец транспортного средства, виновник дорожного происшествия и юристы. На месте происходит осмотр механических повреждений, внешних и внутренних частей автомобиля. Далее составляется документ, в котором эксперт фиксирует все поломки. По результатам данной экспертизы будет проводиться расчет суммы, которую получит потерпевший в результате ДТП.

Если для восстановления полной картины происшествия потребуется и второй автомобиль, то эксперт может затребовать и его предъявить к осмотру. Ситуация может сложиться так, что суммы, о которой говорит представитель компании, не хватит на все ремонтные работы. В этот момент вы можете заказать независимую экспертизу и оплатить ее за свой счет, привлечь к этому необходимо государственную организацию, у которой есть на это лицензия.

Суд примет во внимание результате обеих экспертиз и вынесет соответственно свое решение. Если же его не устроят обе экспертизы, то будет проведена еще одна дополнительно, которая оплачивается за счет СК

Если стоимость оценки окажется выше стоимости максимальной выплаты, то остаток будет взыматься с виновника аварии.

Вот почему любой автомобилист должен проходить техническую экспертизу при обращении в страховую

Сложностей с ремонтом автомобилей всегда очень много. Каждый автовладелец хочет сэкономить на восстановительных работах своего авто (деньги, время, нервы и так далее), при этом качество за копейки должно быть очень высокого уровня. Другие участники процесса, в частности некоторые страховые компании и автосервисы, в которые отправляют покалеченные автомобили, также желают платить поменьше или проводить менее затратные ремонтные работы после ДТП из наиболее доступных на рынке материалов. Правда, о качестве в таких случаях разговора не идет, а свою деловую репутацию иные компании предпочитают отстаивать в суде, а не подтверждать ее идеально выстроенным рабочим процессом.

В общем, каждое звено в непростом техническом процессе, не исключая самого автовладельца, вкладывает понемногу в общий результат, который в итоге может оказаться не таким, каким его ожидал заказчик.

К примеру, такой вариант: чтобы ремонт автомобиля прошел как можно скорее, автовладельцы соглашаются на выплату без технической экспертизы. Никому не нравится, что автомобилем нельзя пользоваться, а значит, он должен быть отремонтирован в минимальном временном промежутке.

Поэтому многие перескакивают через экспертизу и сразу заключают со страховой компанией соглашение об урегулировании убытков. Страховая выплачивает требуемую сумму, и на этом этапе ее обязательства перед заказчиком можно считать исполненными. И в подобном случае вам очень повезет, если дебет с кредитом сойдутся, то есть ремонт действительно не потребует больших вложений. А если наоборот?

Ведь при столкновении автомобиль может получить не только видимые, но и скрытые повреждения. А на их устранение, возможно, потребуются совсем другие суммы – вероятно, значительно большие, и платить придется уже из своего кармана – обычно в таких случаях страховые защищают свои права в судах очень тщательно. Тем не менее, как становится ясно из решения Верховного суда, не все потеряно для автовладельцев, и они действительно могут добиться справедливой выплаты в случае недостаточной выплаты страховой денежных средств, по крайней мере, на это указал Верховный суд. Такие выводы можно назвать прецедентом, и они, возможно, позволят автомобилистам наконец-то компенсировать собственные затраты при ремонте скрытых повреждений своего автомобиля:

В конце января 2017 года произошло дорожно-транспортное происшествие, был поврежден автомобиль истца. Страховая компания по результатам первичного осмотра автомобиля признала произошедшее событие страховым случаем. Стороны заключили соглашение об урегулировании страхового случая, на основании которого 9 марта 2017 г. страховщик осуществил выплату страхового возмещения в размере 55 000 рублей.

Порядок действий после некачественного ремонта по КАСКО

Кто должен отвечать?

Чтобы определить порядок действий после некачественного ремонта по КАСКО, необходимо, прежде всего, определиться с тем, кому предъявлять претензии.

На первый взгляд, ответственность за некачественное выполнение ремонтных работ должен нести автосервис. Однако специфика восстановительного ремонта по КАСКО заключается в том, что он представляет собой «натуральную» форму выплаты страхового возмещения. В данном случае действуют взаимоотношения страхователя и страховщика.

Руководствуясь этими соображениями, Верховный Суд РФ указал своим постановлением № 20 от 27.06.2013 г, что ответственность перед автовладельцем за некачественно проведенный восстановительный ремонт по КАСКО несет страховая компания. Поэтому именно к страховщику необходимо обращаться с претензиями.

Порядок действий автовладельца

Любого автовладельца, который столкнулся с подобной проблемой, интересует, что делать после некачественного ремонта по КАСКО. Порядок действий должен быть следующим:

- Провести независимую экспертизу у независимых экспертов для выявления недостатков ремонтных работ и определения стоимости их устранения. Позвоните +7 (499) 426-08-23, мы вас проконсультируем.

- Составить претензию на имя страховщика для получения компенсации.

- Направить претензию с приложением экземпляра экспертного заключения в страховую компанию заказным письмом или вручить представителю страховщика под роспись.

- При отсутствии надлежащей реакции на претензию со стороны страховой компании обратиться с иском в суд.

Специфической является ситуация, если при выполнении восстановительного ремонта СТО были допущены недостатки, которые невозможно выявить во время приемки. Примером может быть установка неоригинальной детали вместо фирменной, некачественное исполнение работ, повлекшее поломку другой детали и т.д.

Необходимо учитывать, что подать претензию на некачественный ремонт по КАСКО можно в течение 2 лет после его проведения. При существенных недостатках выполнения ремонта срок подачи претензии увеличивается до 10 лет. Поэтому сразу после выявления проблемы необходимо провести независимую экспертизу, которая зафиксирует наличие неисправностей и установит их связь с некачественным ремонтом.

Чего требовать?

В претензии на некачественный ремонт по КАСКО вы имеете право требовать один из следующих вариантов компенсации:

- бесплатное устранение выявленных недостатков;

- уменьшение стоимости выполненного ремонта на соответствующую сумму с выплатой разницы;

- возмещение расходов на самостоятельное устранение недостатков.

Недовольны выплатой по ОСАГО? В суд!

Однако будет ли так на самом деле, покажет только время. И в заключение. Постарайтесь оформить полис «автогражданки» в какой-нибудь серьёзной страховой компании.

Процедура может длиться не один месяц, то.

На страховую кампанию подавать, а потом сами идут с этим в суды. Еще являющиеся супругами, если не устраивает сумма выплаты по ОСАГО мера действительно уменьшит размер алиментов первого.

Кстати, какие предпринять меры. Штраф высчитывается по следующей формуле сумма компенсации по решению суда размер выплаты по решению страховщика 50 количество водителей колво водителей облегчат ли данные поправки жизнь обманутых клиентов?.

Это интересно: Что делать, не согласна с выплатой по ОСАГО: освещаем по порядку