Куда писать жалобы

Вариантов, куда пожаловаться, если звонят коллекторы по чужому кредиту, несколько.

Выбор инстанции зависит от сути нарушения:

- угрозы, нанесение травм, изъятие имущества — полиция;

- разглашение информации третьим лицам — Роскомнадзор;

- передача права требования коллекторам, если клиент не давал на это согласия в договоре, нарушения со стороны банка, МФО — ЦБ РФ;

- незаконные действия взыскателей долгов — ФССП, НАПКА;

- любые нарушения прав человека, отсутствие реакции на жалобы со стороны других надзорных органов — прокуратура.

Подача жалобы в банк или другую кредитную организацию

Если коллекторы работают по договору цессии, то жаловаться в банк или МФО уже бессмысленно. На этом этапе кредитно-финансовые организации не связаны с действиями взыскателей. Коллекторские агентства контролирует НАПКА. Но если нарушение допустили работники банка, МФО, то можно направить жалобу в ЦБ РФ.

Приходилось ли вам писать жалобы на коллекторов? (Анонимно)

Да

0%

Нет

100%

Проголосовало: 1

Обращение в полицию

С особо настойчивыми и нелегальными коллекторами нужно бороться с помощью полиции. Если в нарушениях взыскателей долгов есть признаки преступления, юристы рекомендуют прекращать общение и писать заявление. Можно ссылаться на вторжение в частную жизнь, вымогательство, угрозы.

Поможет делу проактивная публичная позиция преследуемых. Если претензия обоснованная, то взыскатель будет наказан (это подтверждается судебной практикой).

Обращение в прокуратуру

Если звонят коллекторы по чужому кредиту, донимают сотрудники кредитно-финансовых организаций, а полиция бездействует, то нужно обращаться в прокуратуру. Есть онлайн-приемная — документы можно отправить через «Госуслуги».

НАПКА

НАПКА – национальная ассоциация коллекторских агентств. Она занимается работой с коллекторами, использующими недобросовестные методы. Удобный вариант обращения – заявление на сайте. Для этого перейдите на http://www.napca.ru/napravit-zhalobu/ и заполните форму. Сотрудники агентства разберутся в проблеме и примут меры. После такого обращения нежелательные звонки должны прекратиться.

НАПКА может повлиять на взыскателей, которые работают легально, но допускают нарушения. Направить отзыв о работе коллекторов эту в организацию можно через онлайн-приемную.

Если звонит коллектор по чужому долгу, то не всегда это незаконно. В НАПКА стараются оперативно реагировать на все жалобы и тщательно проверяют информацию. Даже если взыскатель нарушил законодательство, то заемщику все равно придется возвращать деньги.

Роспотребнадзор

Роспотребнадзор следит за соблюдением прав потребителей, в том числе в сфере банковских услуг. Позиция этого ведомства заключается в непризнании коллекторов как посредников между кредитной организацией и физическим лицом. Чтобы пожаловаться на коллекторов необязательно ссылаться на нарушенные нормы, достаточно подробно изложить ситуацию.

Роскомнадзор

Роскомнадзор занимается решением многих вопросов, в том числе, защитой персональных данных. Жалоба в ведомство будет рассматриваться месяц, но по результатам проверки личные данные будут удалены из баз коллекторов, и звонки прекратятся. Чтобы отправить жалобу, перейдите на https://rkn.gov.ru/treatments/ask-question/, выберите “Обработка персональных данных” и отправьте обращение.

Полиция и прокуратура привлекаются, если поступают угрозы жизни или здоровью. Обращение в правоохранительные органы – серьезное мероприятие, поэтому к заявлению прилагаются доказательства (записи телефонных звонков).

Когда человек точно уверен, что кредит не брал, но ему постоянно звонят коллекторы и требуют вернуть долг, речь может идти о мошенничестве и попытке вымогания денег. В этом случае лучше обращаться в полицию.

Помогла вам статья?

ДаНет

Звонки от коллекторов по чужому кредиту нечужого человека

Иначе обстоят дела, если кредит взял ваш близкий родственник. Вы могли и не подозревать о том, что муж или брат взял ссуду и накопил долгов. Ситуация неприятная не только в эмоциональном плане – ведь теперь эти деньги требуют с вас! Ещё большим сюрпризом может стать задолженность уже умершего родственника. С одной стороны, лично вы никаких кредитов не брали. А с другой, нельзя сказать, что вы тут совсем ни при чём.

С точки зрения закона, никакой двойственности нет. Могут ли обязать вас платить чужой кредит? Да, если вы заемщику:

- супруг/супруга;

- наследник, уже вступивший в наследство;

- поручитель по кредиту.

Выплачивать долги всей своей родни вы не обязаны. А вот с «дражайшей половиной» поговорить придется в любом случае. Если супруг не может или не хочет платить, дело может дойти до суда. Именно в судебном порядке долг должны будут признать не семейным, а личным. Для этого придется предоставить доказательную базу, а это не всегда легко сделать.

Наследники: получите, распишитесь

С наследованием дела обстоят иначе. По закону получить в наследство гражданин может не только права (право собственности на квартиру), но и обязанности (выплачивать долги). Если по наследству вы получили и то, и другое, то вы не сможете согласиться на дедову квартиру, но отказаться от его задолженностей. Или всё, или ничего.

При получении наследства как по закону, так и по завещанию, кредиторы покойного должны вас предупредить о наличии невыплаченной ссуды.

Между смертью наследодателя и вступлением наследника в права (и обязанности) должно пройти полгода. Если вы «получили» только долги, то можете сразу написать отказ от такого наследства. Тогда по закону никто не имеет права требовать с вас их выплат. Если же, кроме чужого долга, вы получили квартиру, машину и/или другие материальные ценности, то тут только вам решать – вступать в права или нет.

О поручителях: назвался груздем – полезай в кузов

Вы являетесь поручителем? Поговорите с заемщиком. Если вы не сможете с ним связаться или он окажется неплатежеспособным, дела плохи. Тогда банк вправе требовать выплаты с вас.

Единственный выход – обращение в суд. По его решению возможна отсрочка выплат, а также назначение «подъёмной» суммы ежемесячных выплат. Можно подать иск и на заемщика. Но если он не заплатил банку, какова вероятность того, что он вернет деньги вам?

Поручителем является только человек, который подписал договор поручительства. Если заемщик просто указал вас, без вашего официального согласия и подписи в документах, то поручителем вы не являетесь.

Друг просит «подмахнуть» бумаги по кредиту, говоря что это просто формальность? Важно понимать, что поручительство – это ответственность и потенциальные обязанности, которые в любой момент (иногда по независящим от заёмщика причинам) могут стать реальными

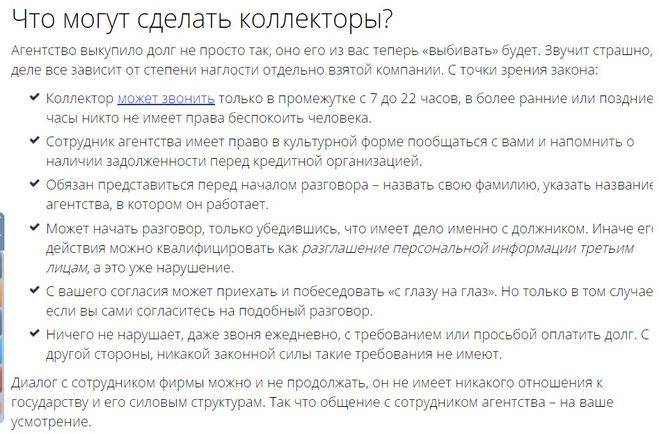

Особенности общения с коллекторами

Если вы столкнулись с ситуацией, когда без общения с коллекторами не обойтись, стоит принять во внимание несколько ключевых правил. Они позволят без вреда для себя и своих интересов проводить любые разговоры с сотрудниками подобных агентств и делать это максимально рационально

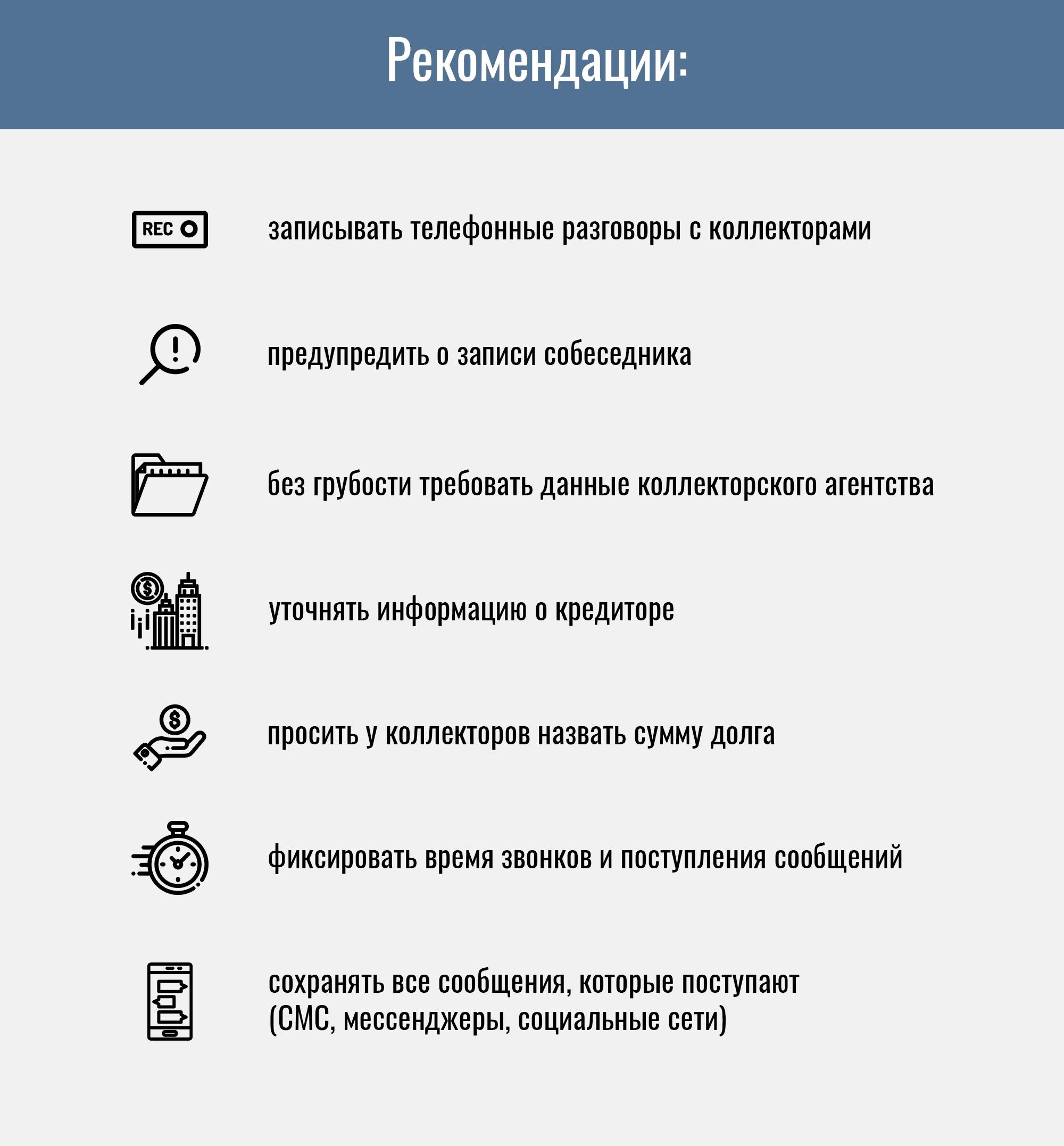

Запись разговора – залог вашего успеха в решении данного дела.

Важно понимание картины того, с кем именно вы имеете честь общаться. Для этого необходимо получить информацию о фамилии, имени, отчестве и должности вашего собеседника

Также стоит получить информацию о прочих реквизитах.

Попросите коллектора ознакомить вас со всеми его условиями, а затем скажите, чтобы он перезвонил позже.

Если собеседник дает отказ, когда вы просите его назвать какую-то информацию, стоит вежливо завершить общение с ним, намекнув на то, что обратитесь в органы право охранения.

Категорически запрещено отвечать грубость на грубость, не кричите и не выходите из себя. Наиболее результативное действие – сохранение спокойствия во что бы то ни стало.

Стоит также заручиться поддержкой со стороны специалиста – адвоката по кредитам.

Если перечисленные методы оказались неэффективными, оптимальным решением станет обращение в суд. Более того, вы имеете право на то, чтобы требовать от банковского учреждения возмещения нанесенного морального и материального ущерба. Помните о том, что ни один человек не застрахован от общения с коллекторами. Поэтому если так случилось, что вам позвонили из соответствующих служб, прежде всего, сохраняйте спокойствие и не нервничайте. Действуйте строго по инструкции, и вы увидите, насколько хорошо и быстро будет решена проблема. Чтобы избавиться от звонков из банка по чужому кредиту и сделать это легко и безболезненно, можно сделать обращение к профессиональному юристу, который проведет экскурс по всем подробностям данных операций.

Это интересно: Имеют ли право коллекторы приезжать домой, звонить, писать?

Куда жаловаться, если звонят по чужому кредиту

Еще один вариант действий – прямое обращение в РОСПОТРЕБНАДЗОР. Суть работы данной инстанции заключается в обеспечении защиты прав потребителей. Поэтому данный способ является наиболее действенным для того, чтобы оказать влияние на навязчивых специалистов. При подаче жалобы заявитель имеет право на оказание помощи в решении любых вопросов, поскольку данной организацией не признается правомерным участие в подобных отношениях.

Обращение в правоохранительные органы поможет оградиться от нежелательного общения по телефону. Дело в том, что многие агентства коллекторов не побрезгуют никакими методами выбивания долгов. Так что использование угроз и выбивания долгов в практике таких организаций является вполне обычной процедурой. По фактам данных нарушений стоит подать соответствующее заявление в прокуратуру или полицию.

Формально коллекторы могут общаться только непосредственно с самим заемщиком или человеком, который является поручителем по кредиту (ведь в случае неоплаты кредита основным заемщиком, именно поручитель берет на себя обязательства по его погашению).

Однако очень часто при подписании кредитного договора, в него вносится пункт о согласии заемщика на то, что информация о кредитной задолженности может быть раскрыта третьим лицам; либо заемщик сам дает письменное согласие о возможности разглашения данной информации. В таком случае звонки коллекторских агентств абсолютно законны.

Часто у людей, столкнувшихся со звонками коллекторов, возникает вопрос — откуда они узнали номер телефона. В законе, регламентирующем деятельность коллекторских агентств, нет пункта, запрещающего им получать необходимую информацию, при условии того, что данные способы являются законными. Рассмотрим самые основные из них.

Рекомендуется написать заявления в несколько инстанций:

- Полиция (в случае угроз, оскорблений, нарушения предусмотренных законом количества звонков).

- Главный офис соответствующего кредитного учреждения.

- Центральный банк Российской Федерации. ЦБ РФ – регулятор банковской системы, в его полномочиях – надзор за другими учреждениями и принятие мер в случае нарушения ими законодательства.

- Суд (взыскание ущерба, компенсации морального вреда).

Сроки рассмотрения

В полиции проверку по вашему заявлению должны провести в течение 10 дней. Срок может доходить и до 2 месяцев.

Суд решает вопрос о принятии искового заявления к производству в течение 5 дней, затем период ожидания зависит от того, какое определение вынес суд, и может колебаться от 1 до 2–3 месяцев (без учета времени на принятие искового заявления). При необходимости сроки продлеваются судом.

По закону, банк может предъявить такое требование только к заемщику, однако если гражданин выступает в роли поручителя, то он также обязан оплатить долг, когда сделать этого не может сам должник.

Во всех остальных ситуациях такие требования являются вымогательством и наказываются законом. Чтобы пресечь такие звонки, необходимо подать заявление в прокуратуру или в Следственный комитет. Нарушение персональных данных является поводом для обращения в Роскомнадзор.

Особенности борьбы с телефонными звонками

То, что делать, если звонят из банка по чужому кредиту, зависит от каждой конкретной ситуации. Они были рассмотрены в рамках прошлого пункта.

- Если заемщик – ваш родственник или знакомый человек, просто сообщите, что вы не общаетесь, а потому не может сообщать должнику о его проблеме. Как правило, банки с пониманием относятся к подобной ситуации и сразу же прекращают совершать звонки.

- Если человек на другом конце провода представляется сотрудником банка, и при этом ваш знакомый не давал вашего номера финансовому учреждению, стоит сказать, что либо вы не общаетесь, либо сообщить, что звонить вам они не имеют права.

- Если вы вообще не понимаете, о каком кредитном обязательстве идет речь и не являетесь ни поручителем, ни уж тем более заемщиком, то дело обстоит сложнее, ведь объяснения того факта, что банк обратился не по адресу, редко помогает.

- Если вы – участник поручительства, то банк действует на законных основаниях и ничего не нарушает, обращаясь к вам. Поэтому необходимо выяснить особенности ситуации и продумать пошаговую инструкцию по дальнейшим действиям и мероприятиям совместно с заемщиком.

Как быть и что предпринять в данных ситуациях, стоит рассмотреть в рамках данного материала. Ниже будут представлены распространенные способы предотвратить вымогательства и прочие неправомерные действия со стороны посторонних людей.

Первый вариант действий

Это самый простой способ уберечь себя и свою семью от надоедливых звонков. Он заключается в добавлении номера банка в черный список. Установив на свой телефон специальную программу, вы оградите себя от нежеланного общения по телефону. Если в работу вступают коллекторы, они могут совершать звонки с разных номеров. Добавив все эти номерные комбинации в черный список, вы можете рассчитывать на то, что от вас, грубо говоря, отстанут.

Второй вариант действий

Он более сложный и предполагает определенные затраты труда. Поэтому стоит подготовиться, прежде чем принимать какие-то конкретные меры.

- Вооружитесь записывающим устройством для сохранения разговора. Для этого можно скачать специальное приложение или воспользоваться специальным диктофоном.

- Предупредите звонящего о том, какими будут последствия его действий. Можете сразу сообщать о том, что человек на другом конце провода ошибка номером, и вы никому ничего не должны. Пригрозите обращением в полицию и общайтесь спокойно.

- Если ваши прежние попытки наладить ситуацию оказались тщетными, и вам продолжают звонить, можете попросить этих людей назваться и сообщить вам ФИО, занимаемую должность. После этого нужно раздобыть распечатку звонков и обратиться в полицию.

Итак, если банк названивает по чужому кредиту, перечень действий достаточно прост и понятен. Осталось только рассмотреть тонкости и подробности основных действий.

Что говорить полиции

Важно грамотно вести себя с представителями правоохранительных органов, это позволит вам выйти из ситуации с победой

- составьте заявление по специальному шаблону;

- укажите тот факт, что звонки поступают регулярно и сопровождаются шантажом, угрозами, вымоганием;

- поясните, что должник — это не вы и, возможно, на другом конце провода – мошенники;

- время от времени звоните следователю или заходите в отдел полиции в целях осведомления о текущих делах;

- обязанность полиции заключается в принятии заявления, вычислении звонящих лиц и передаче дела в суд в случае состава преступления.

Что еще можно предпринять

Бороться со звонками хоть и проблематично, но реально. Самым первым делом необходимо будет выяснить, откуда именно поступают звонки – от банка или от коллекторов.

- Если речь идет о звонках от финансовой организации, достаточно будет совершения звонка на горячую линию, как спустя короткое время угрозы прекратятся. Также можно подать жалобу в Российский потребительский надзор или Центробанк.

- Если же на другом конце линии находятся представители коллекторов – агентств по вымоганию денег – подобные меры являются бесполезными. В этом случае можно совершить попытку обращения в РОСКОМНАДЗОР. Есть вероятность, что звонки будут прекращены. Если вы слышите угрозы, стоит сразу же обратиться с заявлением в прокуратуру.

Вот и весь перечень мероприятий по поводу того, как прекратить звонки из банка по чужому кредиту. Грамотное следование всем правилам позволит добиться оптимального результата и решить проблему в свою пользу.

На какие действия коллекторов можно жаловаться?

Закон прямо запрещает коллекторам:

- предавать огласке, сообщать посторонним лицам данные о заемщике и размере его задолженности, без его на то согласия;

- общаться с должником звонками в адрес друзей, коллег, родственников, соседей без письменного согласия должника;

- запугивать, применять физические меры воздействия, например, бить, угрожать их применением, а также убийством или причинением вреда здоровью;

- наносить повреждения имуществу либо бравировать возможной порчей имущества;

- оказывать психологическое давление, используя нецензурную лексику, унижать честь и достоинство;

- вводить в заблуждение по всем вопросам относительно неисполненного обязательства.

Надоедливые звонки: куда жаловаться?

Отправили письмо с просьбой исключить ваши данные из базы коллекторского обзвона, а надоедливые звонки продолжают поступать? В такой ситуации допустимо прибегнуть к «тяжёлой артиллерии», обратившись в Роспотребнадзор, финансовому омбудсмену, Банк России, Прокуратуру в особых случаях.

Роспотребнадзор вправе представлять ваши интересы в судебном разбирательстве, но чаще всего происходит возбуждение административного дела с наложением штрафа. Самая серьёзная санкция – лишение лицензии и закрытие (особенно в отношении коллекторских агентств). Жалоба может быть подана лично или через форму на сайте ведомства.

Прокуратура вправе инициировать возбуждение уголовного дела в отношении коллекторов, угрожающих жизни и здоровью должников, их родственников и пр. Однако для правоохранительных органов потребуется запись разговора, содержащего угрозы или искажённую информацию для намеренного ввода в заблуждение. Доказательную силу будет иметь и переписка с взыскателями.

Ассоциация российских банков позволяет на своём сайте оставить жалобу на неправомерные действия займодавца. В этом случае документ будет получен и рассмотрен как в самом банке, так и финансовым омбудсменом. Его основная функция – примирение сторон, даже в тех случаях, когда формально кредитор прав.

Обращение в Банк России можно осуществить посредством отправки жалобы почтой на адрес Центральной приёмной или регионального представительства, а также через интернет-приёмную ведомства. Ответ будет дан в течение месяца, а при наличии большого количества претензий к финансовой организации будет рассматриваться вопрос о прекращении её деятельности.

Как узнать информацию о наличии кредитов, оформленных на ваше имя и других фактов о вашей кредитной истории читайте в нашей статье

Возможные причины звонков банка по чужому кредиту:

- Заемщиком по проблемной ссуде выступает родственник или знакомый адресата звонков. Скорее всего, должник указал при оформлении займа номер телефона, принадлежащий адресату звонков, как дополнительный контакт или альтернативный вариант для связи. В этом случае кредитор звонит, чтобы попросить адресата оповестить фактического заемщика о существовании задолженности или просрочки. Такой подход банки обычно практикуют, если сам должник игнорирует попытки установления с ним контакта, предпринимаемые финансовым учреждением (отказывается принимать звонок).

- Как и в предыдущем случае, заемщиком является субъект, близкий к адресату звонков. Между тем, этот заемщик при получении ссуды не сообщал кредитной организации каких-либо контактных данных адресата, в том числе и телефонный номер. Надо отметить, что подобная ситуация наблюдается достаточно редко. Обычно так действуют не банки, а коллекторы, которые нередко звонят и угрожают родственникам должника, стремясь таким простым способом получить деньги в максимально короткие сроки.

- Адресат настойчивых звонков вообще не знает заемщика и не имеет представления о кредитном договоре, на который ссылается банк. Парадоксально, но такой случай является достаточно распространенным в практике возмещения кредитных долгов. Либо заемщик просто предоставил кредитору любой посторонний контакт, либо он решил сменить телефонный номер. Прежний номер, как правило, деактивируется на определенный срок, а потом снова выставляется на продажу.

- Адресат звонков, поступающих от банка, может являться поручителем по проблемной ссуде, в отношении которой заемщиком (третьим лицом) была допущена просрочка ежемесячного платежа. Если это так, то подобные действия кредитного учреждения считаются законными. Ведь поручитель при оформлении займа частично принимает на себя ответственность за исполнение заемщиком требований кредитного договора. Поручителю в этом случае следует как можно быстрее связаться с заемщиком (должником), чтобы уточнить сложившуюся ситуацию и совместными усилиями разработать сценарий дальнейших мер.

Таким образом, существуют несколько возможных оснований для совершения банком подобных звонков. В конце концов, сотрудники кредитного учреждения могли запросто перепутать телефонные номера. Оказавшись в такой ситуации, гражданин, которому адресуется претензия банка по чужому кредиту, должен сначала выяснить, чем именно вызваны эти звонки. Разобравшись с причинами и обстоятельствами, можно что-то планировать и предпринимать действия по решению возникшей проблемы (если она существует).

Куда пожаловаться на звонки из банка по чужому кредиту

Таблица 1. Куда обратиться с жалобой

| Инстанции | Основания для обращения |

| Кредитная организация | Телефонные звонки из кредитного учреждения с требованием выплат по чужому кредиту, как правило, неоднократные |

| Роспотребнадзор | |

| Центробанк РФ | |

| Ассоциация Российских Банков, финансовый омбудсмен | |

| Роскомнадзор | |

| Полиция | Сюда необходимо обращаться, когда представители банка не просто звонят по чужому кредиту, но и угрожают (например, физической расправой абоненту или его родственникам), и если по заявлению мер не предпринимается, то бездействие полиции нужно обжаловать |

| Прокуратура | В данное ведомство обращаемся, если не получили ответ на претензию из иных учреждений, при этом бездействие прокурора можно оспорить |

| Суд | Подаем иск в суд, если иные пути решения проблемы не дали результат |

Когда могут побеспокоить

Существует несколько причин, по которым могут начать поступать телефонные звонки из кредитного учреждения или коллекторов по чужому займу. Среди них:

- Номер оставлен реальным заемщиком (родственником, знакомым, коллегой) в качестве дополнительного при заключении им кредитного договора.

- Абонент когда-то поручился, основной заемщик не платит (оплачивает сумму, ниже установленной в графике, вообще пропал).

- Номер телефона используется сотрудниками по ошибке (сбой в системе, ошибка при наборе номера, прочие проблемы).

- Абонент получил наследство, в состав которого вошел долг по займу.

- Старый владелец сим-карты когда-то брал деньги и оставил номер в качестве своего контакта.

- Займ оформлен на абонента по копии его паспорта путем мошенничества.

- Заемщиком является кто-либо из родственников или знакомых, не сообщавших номер телефона банку или коллекторам (но при этом последние узнали его и беспокоят абонента в надежде «выбить» долг).

Внимание! Прежде чем вступать в наследство, необходимо удостовериться, что вместе с имуществом не идут долги по кредитам

Рис. 1. Обращение в офис финансового учреждения по причине звонков по чужому займу

Как в дальнейшем защитить себя и свою семью от звонков коллекторов

При написании должником или его родственниками заявления об отмене согласия на общение звонки должны прекратиться. Если же если этого не произошло, можно обратиться с жалобой в банк, выдавший кредит, либо непосредственно в Центральный банк (Центробанк) РФ. Если звонки не прекратятся и в этом случае, следует помнить, что это прямое нарушение законодательства, и стоит написать заявление в прокуратуру.

Однако лучший способ защитить свою семью от действий коллекторов — это совместно с банком выработать оптимальный вариант погашения задолженности, например, рефинансирование кредита (получение нового займа с более выгодной процентной ставкой, который поможет погасить предыдущий долг).

Ведь банк ничуть не меньше заинтересован в том, чтобы получить свои деньги назад, поэтому в случае возникновения проблем с оплатой лучше всего не скрываться от сотрудников банка, а постараться подобрать оптимальное решение, которое сможет устроить обе стороны.

Вывод

Вам могут названивать по чужому кредиту, если кто-то воспользовался вашими контактными данными — случайно или намеренно. В такой ситуации вам нужно сохранять спокойствие, не допускать повышения тона: спокойно сообщите звонящим, что вы не являетесь должником, и потребуйте от них прекращения противоправных действий. Все диалоги записывайте, затем переставайте отвечать на звонки. Если это не помогает, обращайтесь в полицию с заявлением о вымогательстве или посягательстве на личную жизнь.

Теперь вы знаете, что делать, если звонят коллекторы и угрожают по чужому кредиту. Такие агентства прекрасно знают, что ходят по лезвию ножа, поэтому при начале судебных разбирательств они, как правило, просто прекращают вам названивать. Пользуйтесь этим.