В каких кредитках Тинькофф подключен беспроцентный период на 55 дней?

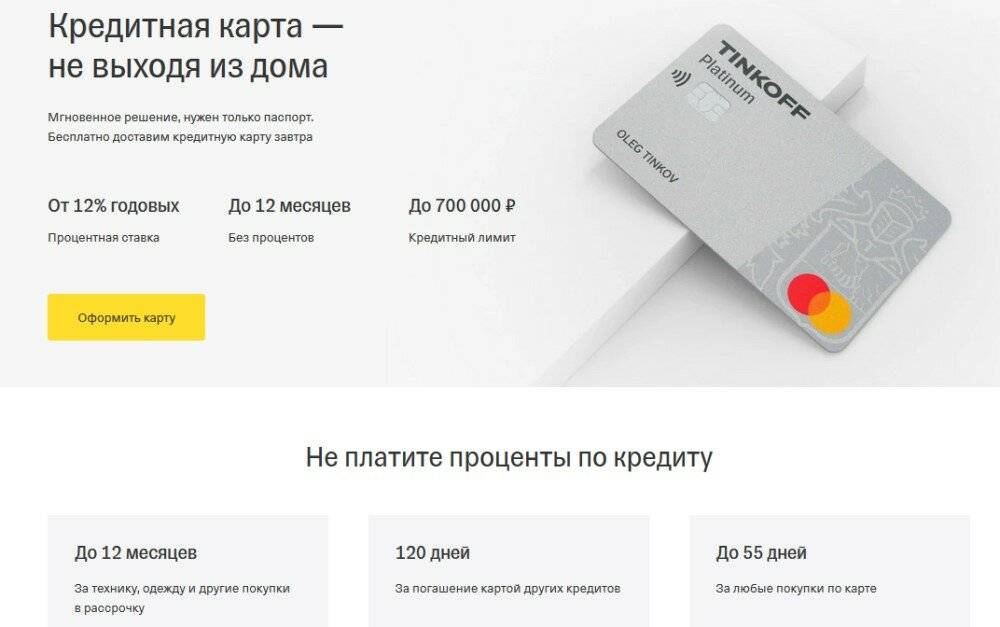

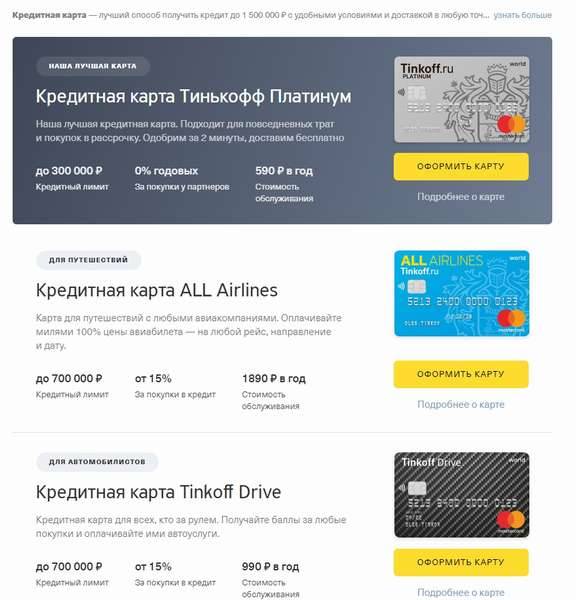

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

Этот банк предлагает довольно обширный выбор кредитных продуктов, а поэтому каждый клиент сможет подобрать то, что ему нужно исходя из своих потребностей. И в большинстве из них действует льготный период в течение 55 дней без процентов.

Карточки предоставляются для различных клиентов:

- Любителей путешествий.

- Игроманов.

- Любителей онлайн-шоппинга.

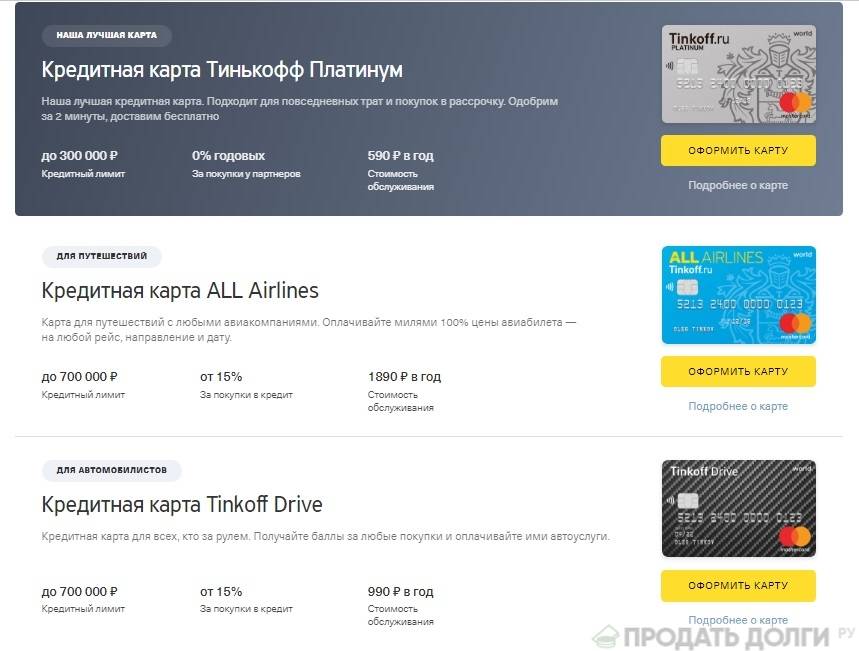

В зависимости от вида карты изменяется кредитный лимит, а также годовая процентная ставка. В таблице ниже представлены основные банковские продукты, которые предлагает Тинькофф, а также основная информация по ним.

| Кредитная карта | Кредитный лимит | Процентная ставка |

|---|---|---|

| S7 Black Edition | До 1,5 млн рублей | 18,9% |

| Платинум | До 300 тысяч рублей | 12,9% |

| All Airlines | До 700 тысяч рублей | 18,9% |

| Google Play | До 700 тысяч рублей | 23,9% |

| OneTwoTrip | До 700 тысяч рублей | 23,9% |

| Lamoda | До 700 тысяч рублей | 23,9% |

| eBay | До 700 тысяч рублей | 23,9% |

| All Games | До 700 тысяч рублей | 23,9% |

| AliExpress | До 700 тысяч рублей | 23,9% |

| Малина | До 700 тысяч рублей | 23,9% |

Для оформления карточки не требуется справка о доходах.

Более детально о каждой карте можно узнать на официальном сайте банка или же по номеру горячей линии, который указан в разделе «Контакты».

Важно! Оформляя все эти карточки необходимо помнить о своевременном погашении задолженности. В противном случае начнется начисление пени, а также штрафных санкций.

Разберитесь в бонусной программе

Не стоит относиться к бонусам и милям с недоверием. Если разобраться в нюансах их зачисления и использования, можно получить немалые выгоды. Схема простая – совершай привычные операции и копи баллы, виртуальную «валюту» Тинькофф, на которую можно приобрести реальные товары или услуги.

Главная хитрость – подобрать тот вариант вознаграждения, который будет полезным и удобным. ФКУ предлагает сразу несколько бонусных программ, и найти подходящую очень просто. Все они подробно описаны на официальном сайте Тинькофф в разделе «Кредитные карты»

Например, любителям путешествовать лучше обратить внимание на накопление миль с картой «All Airlines»

На собранные мили можно купить авиабилеты. Их преимущество в том, что копятся они быстрее обычных бонусов, так как за любую покупку Тинькофф дает немалый кэшбек в милях. При оплате картой особых товаров и услуг, авиаперелетов, отелей, прокат авто, их количество возрастает до 3-10% от потраченных денег.

Если рассмотреть на жизненном примере, то мильная карта действует так:

- Саша и Таня решили поехать в Барселону с помощью кредитки типа «All Airlines».

- Они заранее забронировали комнату в отеле на 14 дней, на что потратили 40 000 руб. Это принесло им 4000 миль.

- Купили авиабилеты за 28 000, что равняется 1400 милям.

- Взяли автомобиль в прокат за 20 000 и получили возвратом еще 2000 миль.

- В отпуске стараются расплачиваться картой Тинькофф на сумму в 50 000 (или 1000 миль).

- В течение года после отпуска активно пользуются пластиком, ежемесячно тратя примерно по 80000 в и возвращая себе 2% с каждой операции милями.

- Саша и Таня, ни в чем себе не отказывая, накопили 27600 миль, что равняется стоимости авиабилетов в Барселону. То есть пара может в следующий раз серьезно сэкономить и приготовиться к новому сезону.

Чем чаще используется кредитка, тем выше получаемая отдача в виде бонусов или миль. Таким же образом работает и кэшбек – только деньги возвращаются не виртуальной валютой, а реальными деньгами. Поэтому выгоднее оплачивать все покупки только картой. Так, собравшись большой компанией друзей, можно оплатить счет пластиком, а друзей попросить вернуть долг наличкой.

Правила пользования кредитками Тинькофф

Если принято решение завести кредитную карточку, значит, нужно внимательно изучить условия ее использования, чтобы после выдачи не допускать ошибок. На сайте банка предоставлена вся информация о пользовании карточками, подробно расписано, какова плата за обслуживание и как узнать процент по кредиту. Используя онлайн-калькулятор, можно посчитать сумму ежемесячных выплат и уточнить сроки льготного периода.

Предлагаем ознакомиться с несколькими правилами пользования кредитками:

- Для покупки квартиры или машины лучше использовать целевой займ, не стоит совершать такие дорогостоящие покупки по кредитке.

- Постарайтесь не использовать карточку для снятия наличных — проценты за снятие очень высокие.

- Старайтесь выплатить долг по карточке до истечения грейс-периода, тогда не придется платить проценты.

- Не расходуйте кредитные средства, если нет возможности погасить долг. Научитесь жить по средствам, даже если на карте большой кредитный лимит.

- Постоянное пользование карточкой при оплате покупок поможет получить много бонусов.

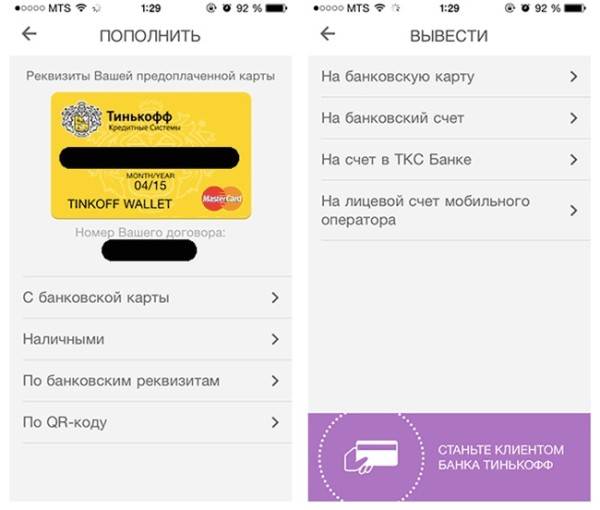

Пополнение карты

Один раз в месяц клиенту приходит смс-сообщение с выпиской о состоянии его кредитного счета. Выписка содержит информацию о сумме ежемесячного платежа и дате, до которой ее нужно внести, а также данные по кэшбеку о количестве начисленных за месяц баллов. Как накопить больше баллов — внимательно следить за спецпредложениями, почаще пользоваться картой, завести дополнительную кредитку для членов семьи.

Чтобы уточнить сумму минимального платежа по кредитной карте Тинькофф, достаточно позвонить по телефону на бесплатную горячую линию или посмотреть сумму в мобильном приложении или на сайте банка. Предварительно определить сумму минимального платежа можно при помощи онлайн-калькулятора.

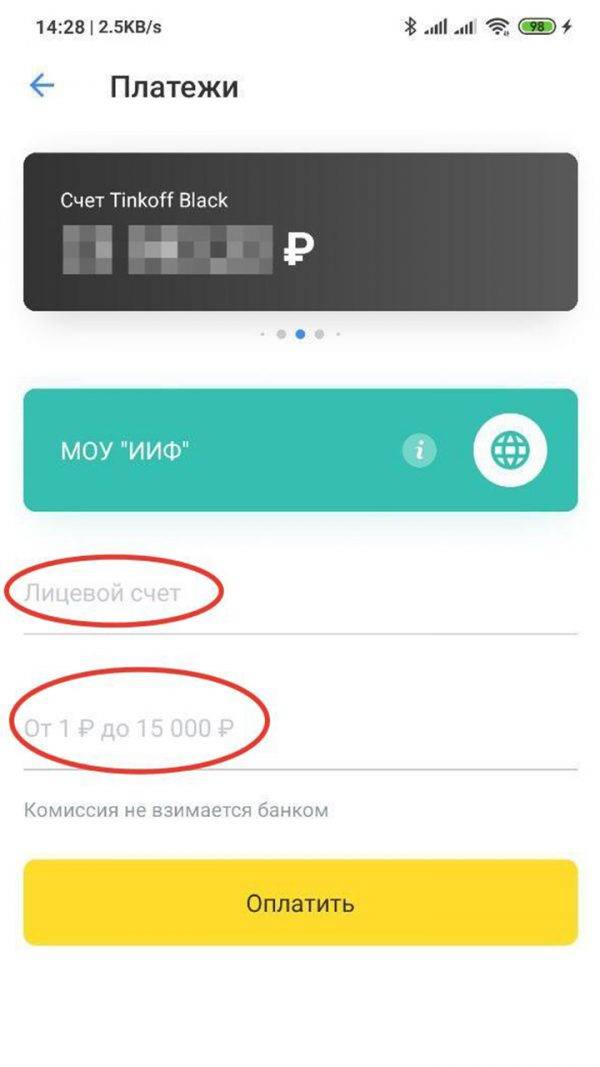

Тинькофф предлагает производить пополнение карты, используя терминалы партнерских банков, или гасить задолженность переводом с дебетовой карты. Удобнее и быстрее всего произвести внутренний перевод с дебетовой карты Tinkoff Black.

Снятие наличных

Кредитной картой Тинькофф выгодно пользоваться при совершении безналичных платежей. Если учесть, что льготный период, который дает банк, составляет больше месяца, то при постоянном пользовании кредиткой и своевременном ее погашении проценты платить не придется. А вот накопить значительное количество бонусов вполне возможно.

Однако это касается только безналичных платежей. У кредитной карты от Тинькофф условием для снятия наличных средств является обязательное начисление процентов. Также банкомат взимает комиссию за снятие наличных средств.

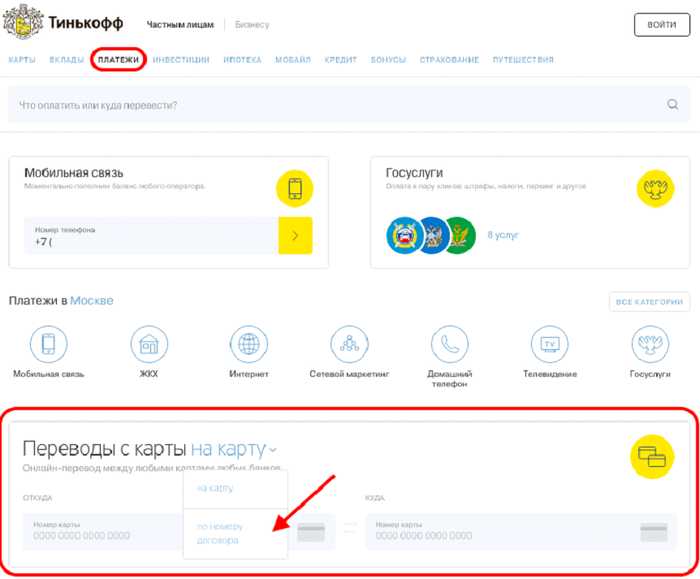

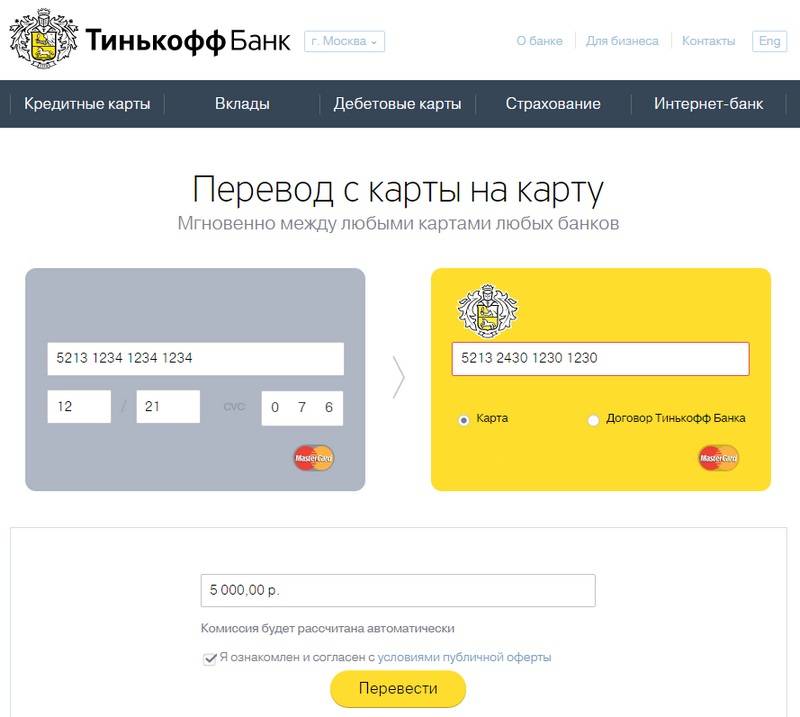

Перевод средств на карту другого банка

Чтобы осуществить перевод денег с кредитных карт Тинькофф на карточки других банковских учреждений, клиенту потребуется зайти в личный кабинет на сайте банка или использовать мобильное приложение. Комиссия, определенная банком за перевод средств, взимается такая же, как за снятие наличных.

Перевод осуществляется несколькими способами:

- по номеру договора;

- по номеру карты;

- по реквизитам расчётного счета;

- по номеру телефона.

Одним из самых быстрых и удобных способов является перевод средств по номеру телефона. С 28 февраля данная услуга стала доступна пользователям не только Тинькофф банка, но и еще нескольких крупных российских финучреждений.

Те клиенты, что оформили кредитную карту Тинькофф, бонусом по которой являются мили, получают в подарок страховой полис для визы с покрытием на 50000 дол. А золотая дебетовая карта обладает рядом преимуществ. Для владельцев дебетовых карт перевод средств на карту другого банка является бесплатным.

Оформив премиальную дебетовую карточку, клиенты смогут не только делать бесплатные переводы средств между банками по номеру телефона, но и получать кешбэк на карточку в размере 6% годовых и до 30% бонусов за каждую покупку.

Увеличение лимита

Увеличение кредитного лимита по кредитным картам Тинькова происходит автоматически. Специальный программный комплекс примерно один раз в четыре месяца проводит анализ пользователей и повышает лимит активным и добросовестным клиентам.

Банк не гарантирует обязательного увеличения лимита. Если заемщик соблюдал условия погашения, пользовался наличными средствами и расходовал ежемесячно порядка 70-80% кредитных средств на путешествия, развлечения, улучшения для компьютера, различные покупки, то вероятность увеличения кредитного лимита очень высока.

Не берите в долг у банка?

Первое правило при использовании кредитки – это помнить, что лежащие на счету деньги не являются вашей собственностью. По факту, расплачиваясь картой, вы берете в долг у банка, поэтому необходимо умерить свои аппетиты. Отдавать придется из собственного кармана.

Если же руки тянутся к кредитке, потому что налички не хватает на еду, проезд или одежду, то необходимо пересмотреть свои финансовые решения. Вполне вероятно, возникли реальные денежные трудности, которые легко усугубить кредитной картой. Возможно, вы тратите больше зарплаты, много одалживаете или мало оставляете на бытовые расходы. Лучше сформировать запас на черный день, а не транжирить пластик по мелочам.

Регулярно пополняйте счет

Как только начинается платежный период, необходимо как можно скорее погасить долг по карте. Если своевременно и в полном объеме вернуть банку заемные деньги, не будет повышенных процентов, просрочек, запятнанной кредитной истории и прочих штрафов. Главное, не откладывать погашение на последний момент, учитывать комиссию и срок зачисления средств на счет. Выбирать придется из множества вариантов пополнения кредитки:

- через устройства самообслуживания и кассы банков-партнеров Тинькофф;

- банкоматы, кассы остальных банков;

- безналичный перевод с другой карты (через онлайн-банк или специальный сервис на сайте Тинькофф);

- через личный кабинет Тинькофф;

- с помощью платежных систем Элекснет, WebMoney, Qiwi.

Грейс позволит распоряжаться лимитом выгодно. Главное, разобраться в нюансах, не обналичивать кредитку и вовремя возвращать долг.

Получайте проценты

Платить проценты по кредитке нельзя, зато заработать на остатке – разрешается. Для этого необходимо оформить не только кредитную, но и зарплатную карту Тинькофф. На последней лежат все сбережения, которые и приносят дополнительный доход, а первая становится запасным платежным инструментом, а погашение потраченных средств происходит с очередной зарплаты. Получается, что всегда есть неприкосновенный запас, и в оборот пускаются даже заемные деньги. Если подробно, то схема выглядит довольно просто.

- Зарплата поступает на дебетовую карту.

- Тратим не менее 3000 руб. с дебета, чтобы карта «заработала» и начисляла 6% на остаток.

- Фиксируем, сколько денег доступно по карте.

- Расплачиваемся кредиткой в рамках суммы, находящейся на дебете.

- Дожидаемся выписку от ФКУ и засекаем дни до истечения беспроцентного периода.

- Продолжаем использовать кредитку в заданном режиме в течение 20-23 дней, не превышая размера имеющихся накоплений.

- На 24 сутки погашаем долг дебетовыми средствами.

- Получаем начисленные на остаток деньги на счет.

Заработок не баснословный и составит всего 0,4-0,8% от месячной задолженности. Но при регулярном использовании подобного способа получается неплохой пассивный доход, сравнимый со стандартным банковским депозитом. Даже не придется ждать долгого начисления процентов и менять привычный жизненный уклад.

Разберем на конкретном примере. Так, Дмитрий получил 120 тысяч на зарплатную карту Тинькофф Блэк, из которых 20 тысяч определил на вклад, а остальные выделил для проживания. Сразу закупил продукты в гипермаркете на 3200 руб., расплатившись карточкой, и повысил доходность по счету до 6%. Последующие дни расплачивался кредиткой, уложившись в 96800. Дождался выписки и на 24 день отчетного периода вернул ФКУ заемные средства. По итогу Дмитрий заработал 1% сверх бюджета – 1044 рубля, а за год доход достигнет отметки в 12 тыс.

Правильно рассчитывайте льготное время

Грейс в 55 дней – одно из самых главных преимуществ кредиток от Тинькофф. Если в течение этого срока полностью погасить потраченные средства, проценты за пользование не начисляются. Есть несколько нюансов: необходимо правильно рассчитать льготный период и проводить только безналичные операции. При снятии со счета наличных или при переводе физическому лицу он досрочно прекратится, но об этом поговорим позже. Но если избегать обналичивания просто, то с расчетом отмеренных 55 дней нередко возникают трудности. Поэтому учимся грамотно определять грейс:

- Отсчет 55 дней начинается с первой оплаченной покупки. С данного момента наступает расчетный период в 30 дней, который отводится банком на траты.

- По истечении 30 дней наступает платежный период в 25 дней, в которые необходимо восполнить весь потраченный лимит.

Если уложиться в отчетный период и вернуть банку все занятые деньги, никакие проценты за пользование деньгами не спишутся. Главное, точно помнить дату отсчета с первой оплаченной покупкой. Именно с этого числа и необходимо отсчитывать 54 дня.

Тинькофф облегчает использование кредитной карты с льготным периодом, предупреждая клиента о сумме задолженности и последнего дня до восполнения средств. Для этого на электронную почту будет приходить ежемесячная выписка, сформированная на основании произведенных в течение расчетного срока трат. Также контролировать свои расходы можно через личный кабинет в интернет-банке или мобильном приложении.

Не стоит обналичивать

На запрете обналичивания необходимо остановиться подробнее. Правила пользования беспроцентным периодом исключают наличные операции, и за нарушение данного условия на держателя кредитки накладываются штрафы. Так, при снятии бумажных купюр в банкомате или в кассах произойдет следующее:

- Досрочно прекратится грейс. Как только банк обработает операцию, льготный период закончится, и проценты станут начисляться в полном размере уже на следующий день.

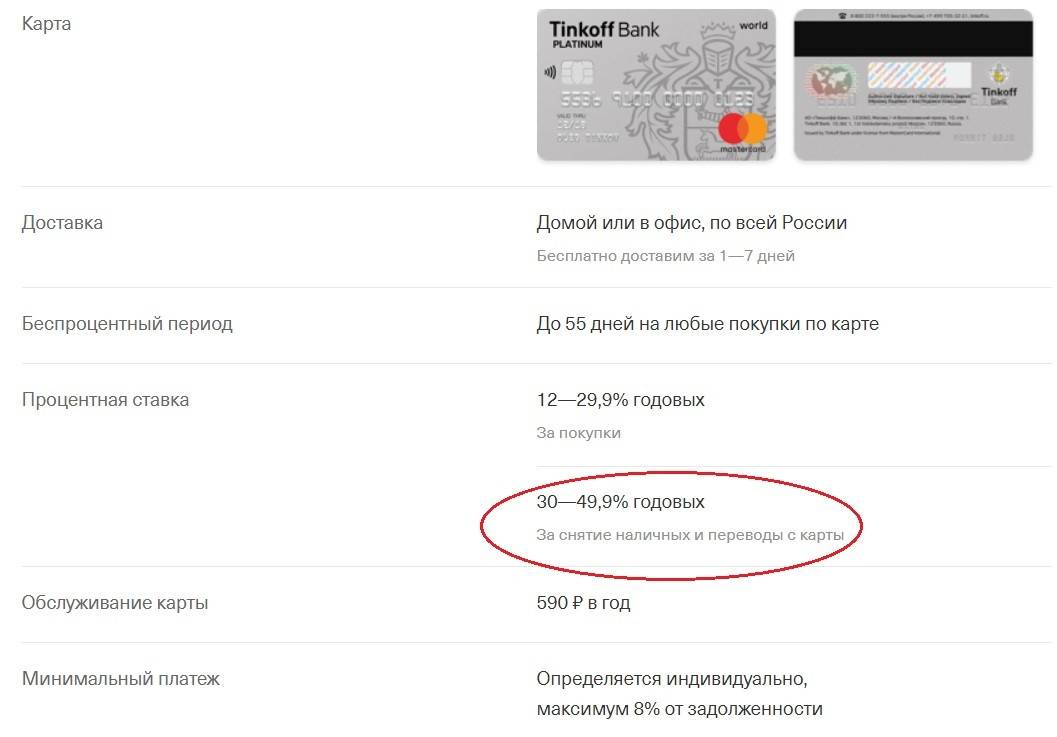

- Повысится ставка по предоставленному кредиту. Если стандартные годовые колеблются в пределах 12-29,9%, то при обналичивании возрастут до 30-49,9%.

- Снимется двойная комиссия. Сначала вместе со снимаемой суммой спишется комиссия от Тинькофф в 2,9% от количества полученных денег плюс еще 290 рублей. Но это не все: у ФКУ нет собственных АТМ, компаний-партнеров сравнительно немного, поэтому в большинстве случаев заемщику придется заплатить и сбор от банка-посредника.

Здесь правило простое – никогда не обналичивать кредитный счет. Если проводить только безналичные операции, не будет окончания грейса, повышенных ставок и комиссий. Следовать данному принципу несложно, так как большинство торговых точек, АЗС и ресторанов дают возможность оплатить товары и услуги карточкой.

Если нужна залоговая сумма

Нередко держатели кредитки хотят снять деньги для предоставления залога. Если обналичивания нужно опасаться, то оставлять с помощью кредитной карты страховой депозит в гостинице, при аренде квартиры или автомобиля не запрещено. Здесь все работает по другой схеме.

- Заемщику сообщают о необходимой для залога сумме.

- Проводится операция по карте, после чего продавец блокирует на счете энную сумму, не списывая их, а замораживая.

- После возврата товара в целости и сохранности, оператор снимает бронь, и средства становятся доступными для использования.

Процентов за операцию платить не надо – денежных переводов с карты не совершалось, так как блокировка и разблокировка не считаются банком расчетными транзакциями.

Средства могут списаться только в одном случае – если прокатная организация зафиксирует факт порчи. Например, страховая заберет депозит за попадание автомобиля в аварию. Тогда оставленные в залог деньги переведутся на счет адресата, и возникнет стандартный долг. Но никаких штрафов и повышенных процентов не будет – можно рассчитаться с Тинькофф в течение отчетного периода или оспорить действия страховщика.

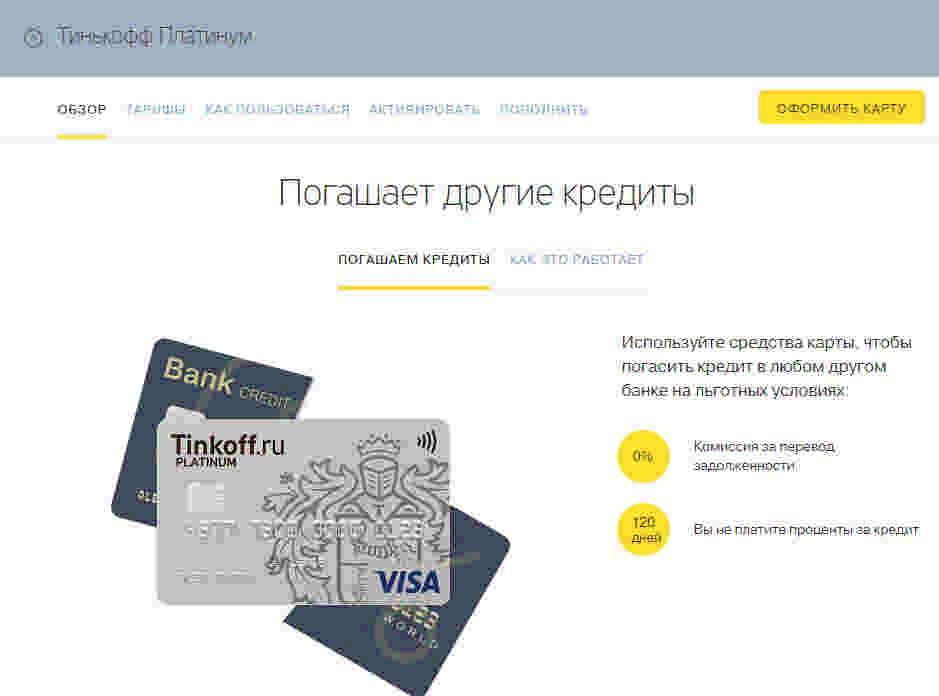

Вывод один – кредитка станет выгодной палочкой-выручалочкой, если грамотно подойти к ее использованию. Достаточно соблюдать несколько простых правил: своевременно выплачивать долг, избегать обналичивания, не тратить сверх своих финансовых возможностей и не забывать про бонусы от Тинькофф. Тогда от пластика будет сплошная польза без риска угодить в долговую яму.

Другие кредитные карты от банка Тинькофф

На сегодняшний день на сайте tinkoff вниманию клиентов представлены 23 различные кредитные карточки. Каждую из них можно оформить онлайн не выходя из дома — через интернет-банкинг или услуги мобильного приложения.

Кредитки имеют много общего. Это быстрое оформление и оперативная доставка, продолжительный льготный период и невысокая цена годового обслуживания. Условия некоторых карт предоставляют возможность оформить дополнительную кредитку.

Пополнение карт производится в терминалах банков-партнеров. Обязательно предоставляются услуги смс-информирования. Клиенту сообщают о пополнении карты и напоминают о банковских платежах, присылают смс-выписки и другие полезные уведомления.

Есть карты, специально разработанные для любителей путешествовать, бонусные программы таких кредиток предоставляют льготные возможности при бронировании отелей или покупке билетов. Кредитка для автолюбителей поможет сэкономить на заправке и ремонте авто, ведь количество процентов кешбэка на эти услуги достигает 15%.

ALL Airlines

У Тинькова достаточно много видов кредитных карт. Заемщик может выбрать пластик в соответствии со своими потребностями. Карточка ALL Airlines предназначена для любителей путешествовать.

Кредитный лимит по этому пластику составляет до 700 тыс. руб., и после оформления карты клиент получает много бонусов на услуги, связанные с путешествиями. При постоянном пользовании картой у заемщика накапливаются мили, на которые можно приобрести авиабилеты, а обменять мили на рубли можно по курсу: 1 миля = 1 рубль.

OneTwoTrip

Совершать покупки и при этом накапливать трипкоины поможет кредитная карточка OneTwoTrip. Эта карта будет очень полезна для путешествий, ведь бонусы моментально начисляются при бронировании отеля и действуют при покупке ж/д и авиабилетов. Приятным подарком для пользователей кредитки является страхование путешествий.

Яндекс.Плюс

Активным пользователям сервиса Яндекс рекомендуем остановить выбор на кредитке Яндекс.Плюс. Отличительной особенностью данного продукта является бесплатное обслуживание. Также Яндекс предлагает 10% кешбэк на один из выбранных сервисов Яндекса и 5% на другие. Если ежемесячные траты по карте превышают 5000 руб., то Яндекс возвращает плату за подписку. Лимит по карте может достигать 700 тыс. руб., а беспроцентный период длится до 55 дней.

Приобретайте товары «за свои»

Нельзя надеяться лишь на кредитку. Более того, у держателя карты должны быть собственные наличные или безналичные средства, чтобы полностью погасить предполагаемый долг. Если своих накоплений не хватает, то использовать карточку строго запрещено. Даже если до зарплаты осталось совсем чуть-чуть или завтра ожидается доход. Никто не застрахован от того, что работодатель задержит оплату или уволит, предприятие разорится или ликвидируется, либо придется самовольно уйти на больничный. Деньги должны быть прямо сейчас, в противном случае ничего покупать нельзя.

К примеру, Иван работает рекламщиком и зарабатывает 100000 рублей в месяц. Через 7 дней зарплата, у него осталось своих 80 тысяч, 130 тысяч кредитных, и ему сильно хочется приобрести новый Макбук стоимостью в 110 тысяч. Что посоветовать Ивану? Правильно, подождать минимум неделю, чтобы не тратить кредитные 30 тыс., рискуя из-за задержки в получении заработной платы выплатить немало процентов банку.

Другая ситуация: Марина работает в библиотеке с ежемесячным доходом в 25 тыс. руб. Сейчас у нее скопилось 30 тыс., до ближайшей зарплаты еще 6 дней, а кредитный лимит на карте – 15 тыс. Она хочет записаться на курсы японского языка за 10 тыс. Здесь рисков нет, так как собственных сбережений Марины с лихвой хватит на желаемую покупку.

Не имеет значения, какой максимум одобрил банк, сколько вы зарабатываете в месяц и когда работодатель перечислит очередную зарплату. Важны реальные деньги – доступные прямо сейчас. Если их не хватит для оплаты чего-то, то от траты лучше воздержаться.

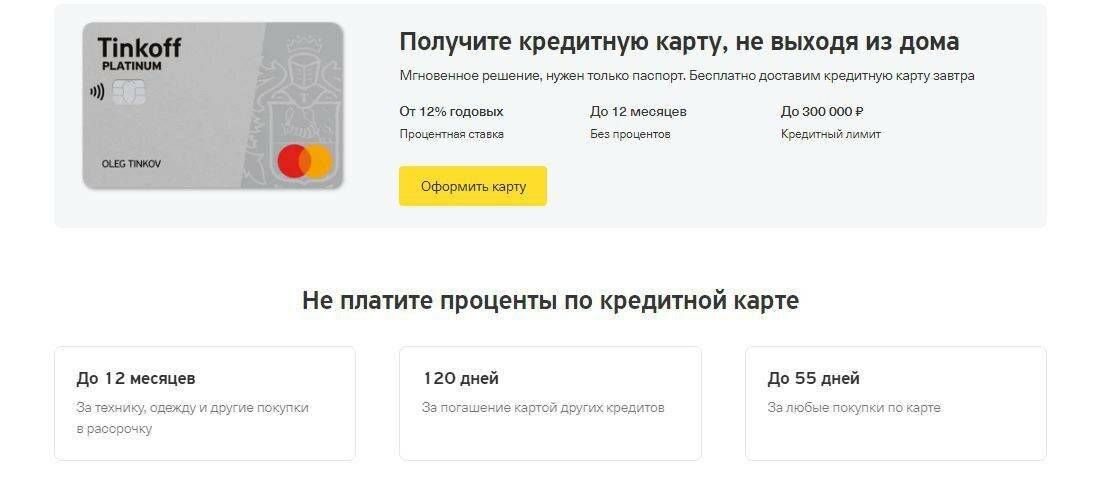

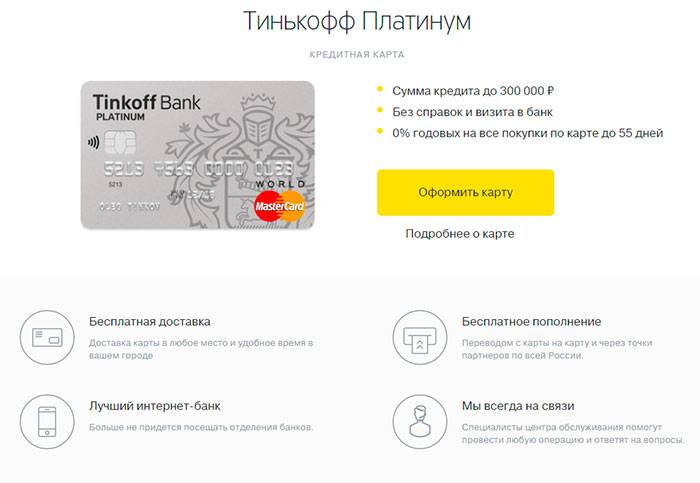

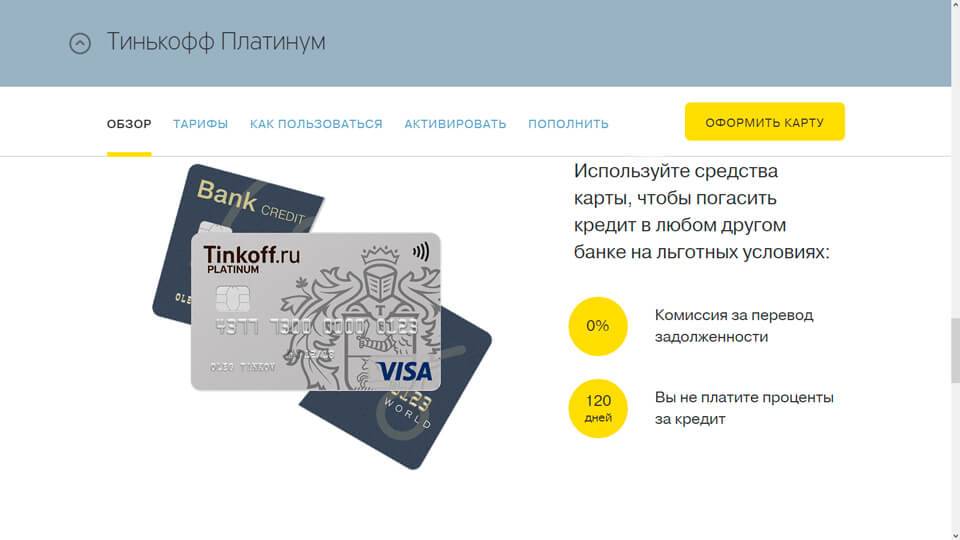

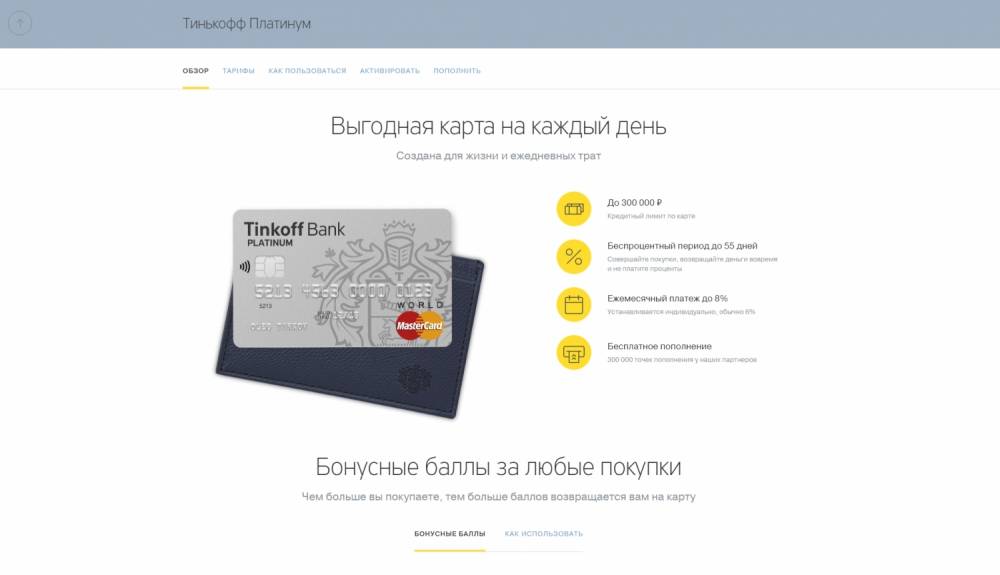

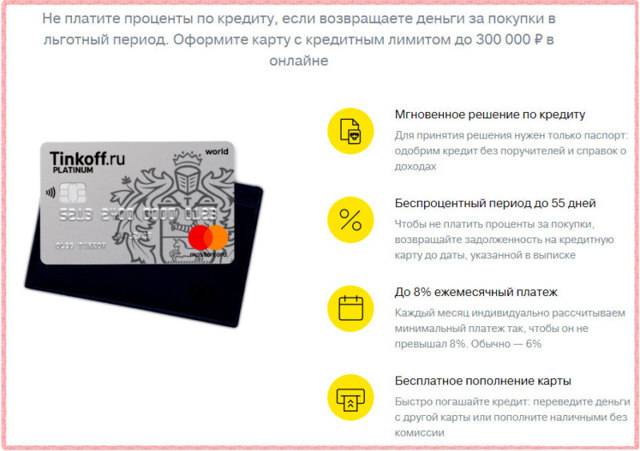

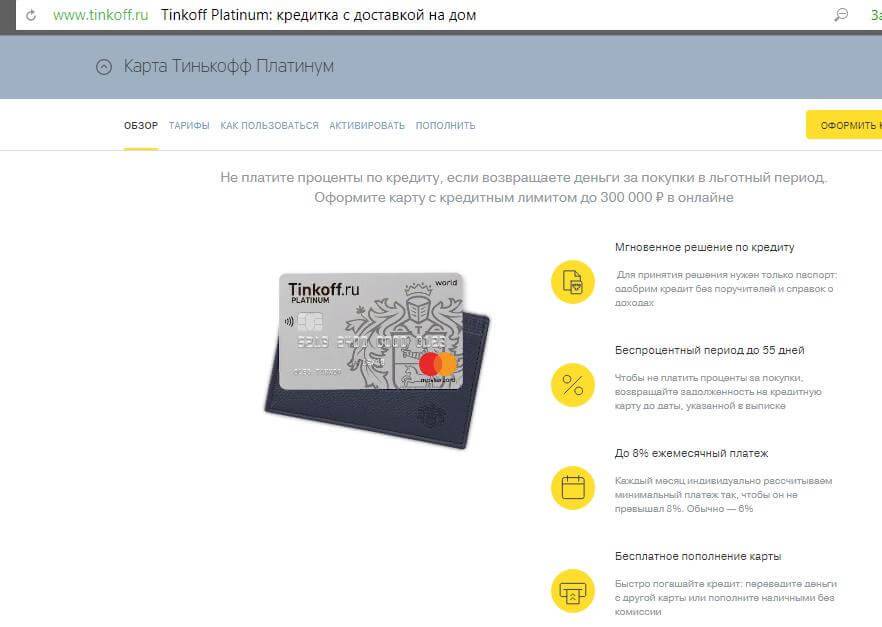

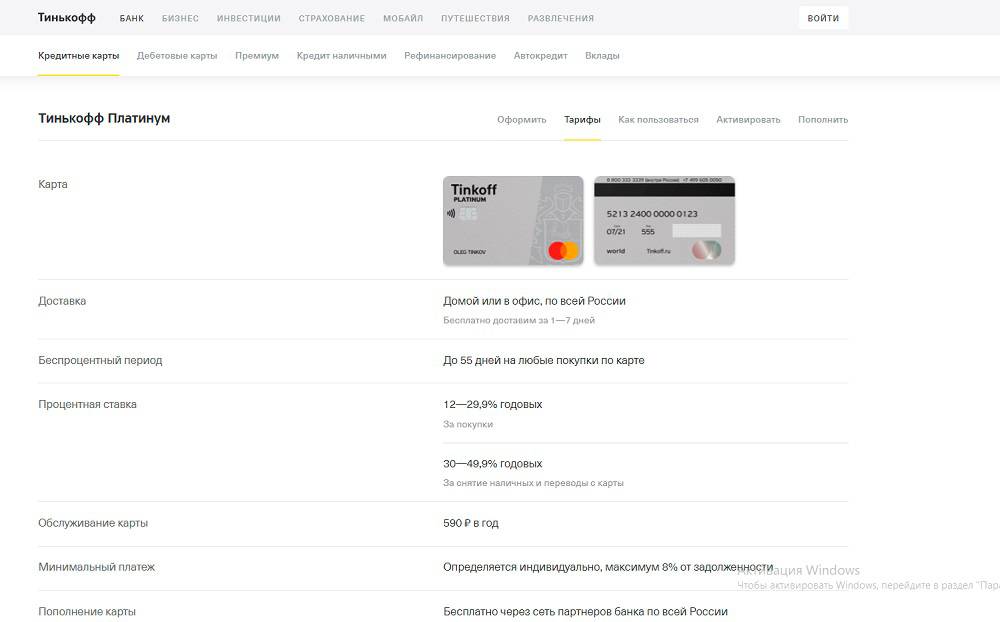

Особенности льготных условий для карты Платинум

На сайте банковской организации Тинькофф можно оформить карту Platinum онлайн.

С расписанием беспроцентного периода можно ознакомиться в личном кабинете. Однако дата покупки не всегда учитывается при совершении транзакций по карте Platinum. Иногда банковская система задерживает обработку платежа на несколько дней. И может оказаться, что платеж зачисляется в счет следующего расчетного периода. Воспользоваться беспроцентной ссудой можно постоянно, не уплачивая проценты по заемным средствам. И самое главное — контролировать его сроки.

Особенности льготного периода по карте Platinum:

| № | Особые возможности | Последствия |

|---|---|---|

| 1 | Невозможно частично возместить расходы с предыдущего расчетного месяца. | Если кредит погашается в рассрочку, беспроцентный период истекает, и кредит необходимо будет вернуть на обычных условиях. |

| 2 | Если окончание льготного периода приходится на праздничный или выходной день, оплату следует произвести заранее. | В противном случае деньги могут поступить на ваш счет через несколько дней, и вам придется заплатить проценты. |

| 3 | Дождаться последнего дня выплаты ссуды — не лучшая идея. | У банкоматов или терминалов могут быть технические проблемы, и вы не сможете вовремя получать платежи. Некоторые карты пополнения могут занять до нескольких дней, прежде чем на вашем счету будет достаточно денег. Это приведет к начислению процентов. |

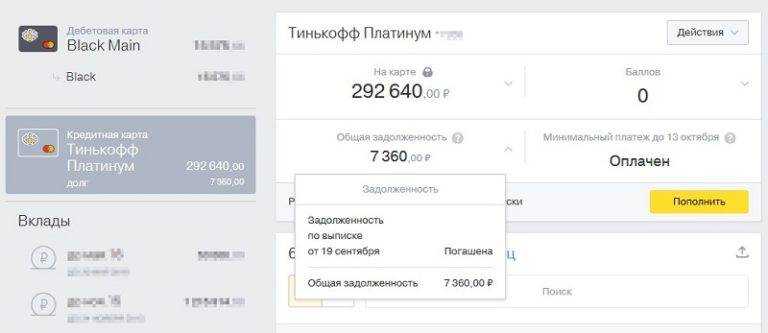

Чтобы убедиться, что вы не выплачиваете проценты по своему долгу, вам следует произвести оплату сразу после получения выписки по карте.

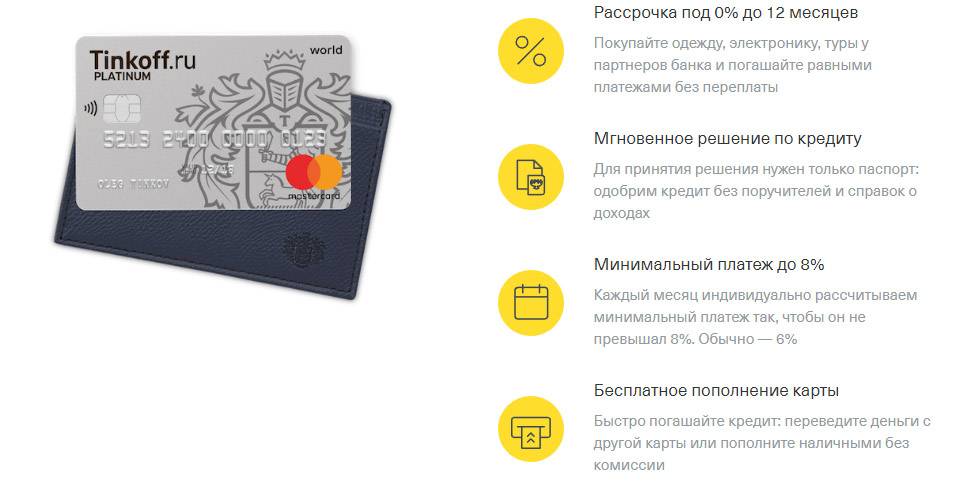

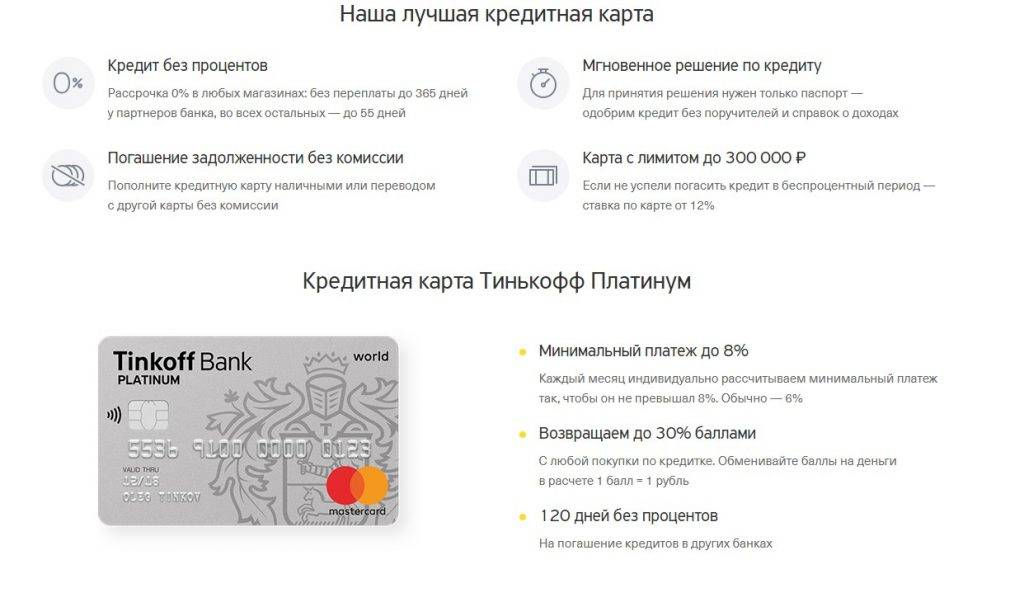

С помощью кредитной карты Platinum покупатели могут распределить товары в рассрочку в магазинах, сотрудничающих с Банком Тинькофф, и получить беспроцентный период до 12 месяцев.

Подключить кредитную карту финансовой организации Тинькофф можно на официальном сайте.

Инструкция по получению кредитной карты:

- Заполните анкету. Для этого необязательно посещать отделение банка, все можно сделать с помощью онлайн-формы на сайте Тинькофф.

- Получите ответ из банковского учреждения за считанные минуты.

- Назначьте встречу с менеджером банка, чтобы встретить курьера, который привезет пластик.

- Дождитесь курьера и заберите свою кредитную карту Platinum.

Кредитные средства можно потратить на карту сразу после ее активации. Кредитную карту можно активировать на сайте Тинькофф. В специальной форме введите номер на лицевой стороне пластика. После этого средства станут доступны. Карту также можно активировать, позвонив на горячую линию банка-эмитента.

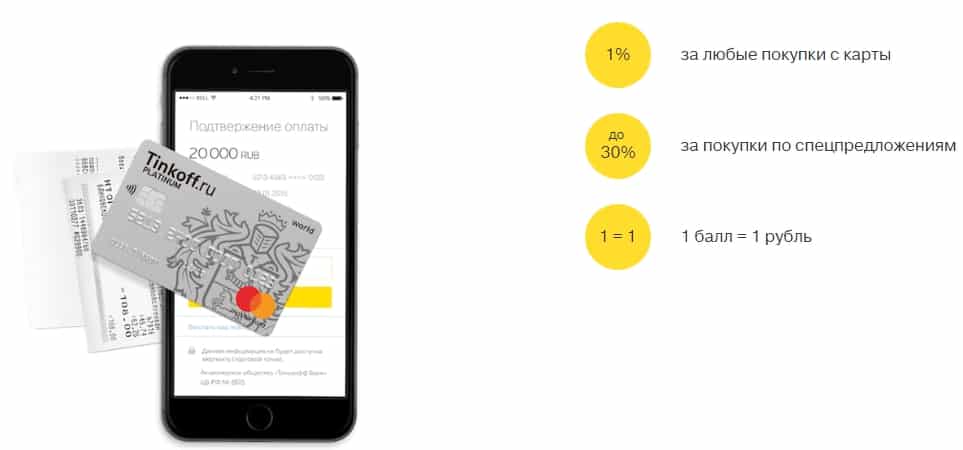

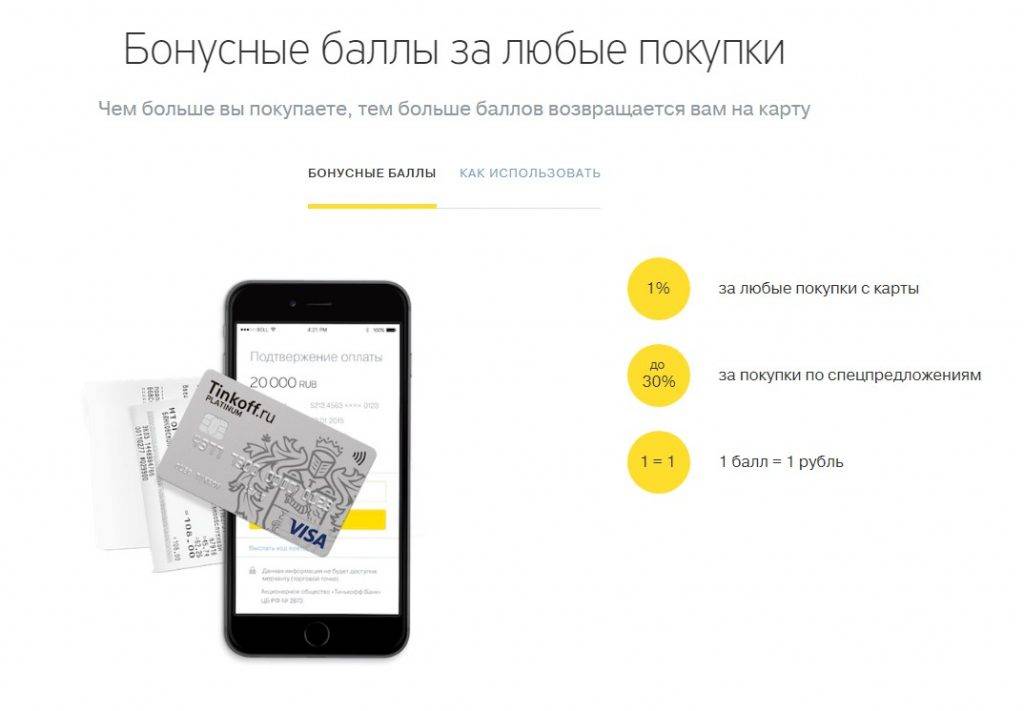

С картой Platinum вы можете получать баллы до 30% от суммы покупки за каждую покупку. 1 балл равен 1 рублю. Накопленное количество баллов можно использовать для других покупок.

Клиенты могут бесплатно пополнять свой счет картой Platinum. Есть несколько способов пополнить баланс вашего счета:

- Путем перевода с другой карты с помощью приложения для смартфона или ЛНР на сайте.

- В банкомате Тинькофф. Вы можете пополнить карту даже без нее с помощью бесконтактного платежа или QR-кода.

- Наличными в отделениях банков-партнеров.

- Банковский перевод. Срок кредита — до 2 дней.

Подробности переводов можно узнать в личном кабинете держателя карты.

Помните о дополнительных платежах

Чтобы сохранить льготный период, необходимо контролировать баланс карты и не допускать лишних расходов. Тинькофф славится удобным дистанционным обслуживанием, и с помощью личного кабинета в онлайн-банке или мобильном приложении можно круглосуточно следить за операциями по счету. Так, бесплатно узнается статистика транзакций, график платежей, полученные выписки и дата окончания грейса.

Не забываем и о страховании. Воспользоваться услугами страховщика предлагают на этапе оформления кредитки, но это не обязательная процедура. Страховка платная и рассчитывается по тарифу 0,89% от суммы основного долга, но дает финансовую защиту и в случае увольнения по вине работодателя или выходе на больничный покроет имеющуюся задолженность по кредиту.

Но от страховки можно отказаться как при заключении кредитного договора, так и после. Достаточно зайти в личный кабинет, авторизоваться и открыть «Настройки». Здесь ищем пункт «Страхование долга» и отправляем заявку на выход из страховки. Теперь финансовая защита прекратит свое действие.

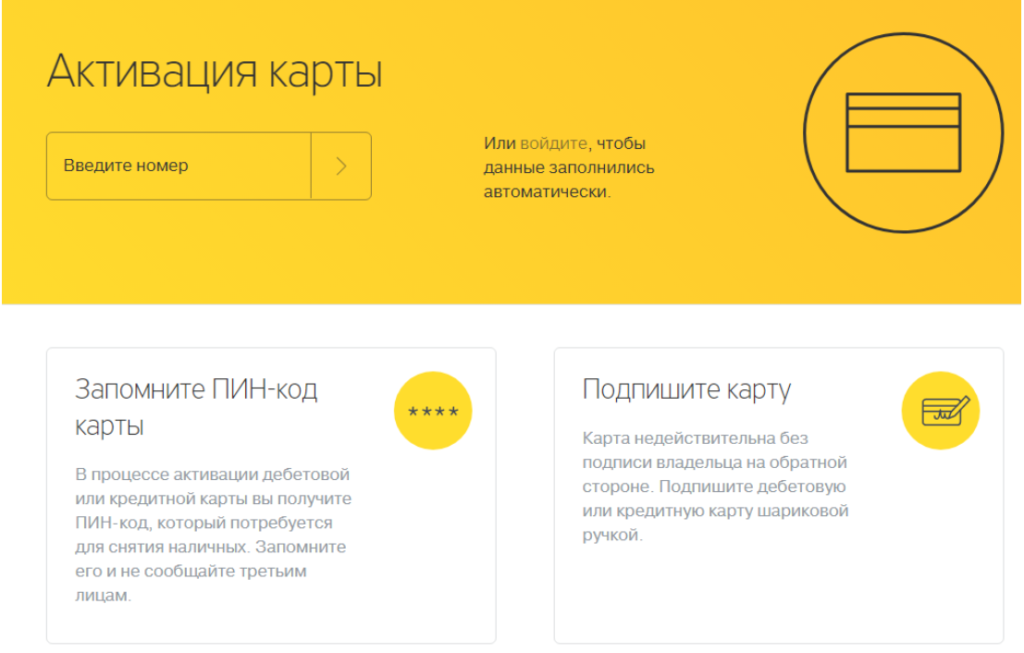

Как происходит активация кредитной карточки Тинькофф Банка?

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

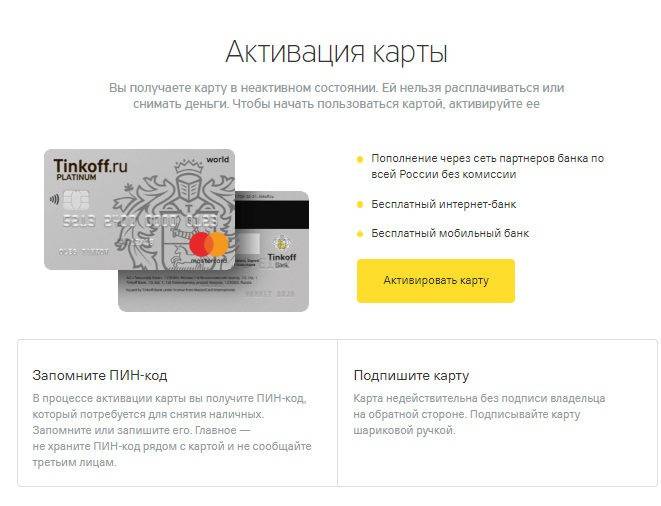

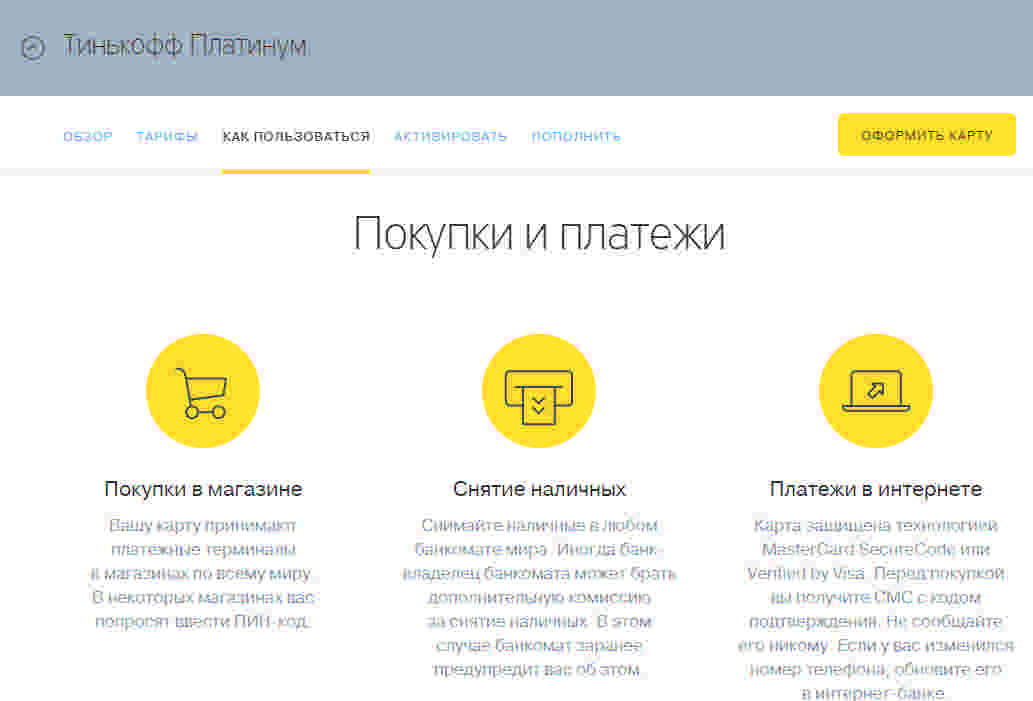

Как только курьер доставил кредитку, а также договор и все сопутствующие документы необходимо выполнить активацию карточки, чтобы начать ею пользоваться.

Сделать это можно, не выходя из дома. Нужно лишь зайти на официальный портал Тинькофф и в соответствующей форме ввести срок действия карты и ее номер. И в течение нескольких минут будет предоставлен доступ ко всем функциям данного банковского продукта.

Подробнее об активации кредитной карты Тинькофф Банка мы писали в этой статье.

На этом же сайте можно сразу же зарегистрироваться в личном кабинете. Это нужно для того, чтобы иметь возможность воспользоваться услугами интернет-банкинга в удаленном режиме и в любое время.

Тинькофф каждой кредитной карточке присваивает пин-код, который обеспечивает ее дополнительную защиту. Его нужно или записать, или запомнить.

Обратите внимание! На обратной стороне карты следует поставить свою подпись. Если она будет отсутствовать, то кредитка будет считаться недействительной.. Необходимо также помнить о том, что как только карточка будет активирована, банк автоматически спишет со счета 590 рублей

Это стоимость годового обслуживания банковского продукта

Необходимо также помнить о том, что как только карточка будет активирована, банк автоматически спишет со счета 590 рублей. Это стоимость годового обслуживания банковского продукта.

Если сумма не будет оплачена в течение 55 дней с момента активации (льготный период), то на нее начнется начисление процентов.

Откажитесь от обналичивания денег

Еще одно важное правило – использование кредитной карты только для безналичных операций. Безусловно, если нет наличных для покупки продуктов на фермерском, строительном рынке, оплаты проезда в автобусе или в качестве благодарности сантехнику, возникает логичное желание снять с пластика деньги

Но делать этого настоятельно не рекомендуется – это самое невыгодное мероприятие для держателя кредитки.

Банки зарабатывают на безналичных транзакциях, поэтому не хотят упускать выгоды от желания заемщика обналичить лимит. Для этого введена система «штрафов»: высокая комиссия, повышение годовой ставки и досрочное прекращение беспроцентного периода. Не забываем, что при использовании «чужого» терминала или кассы дополнительно возьмет свое и банк-эмитент. Так что получение наличных может серьезно ударить по кредитному счету.

Например, клиент Тинькофф Виталий снял в «своем» банкомате 20 000 руб. с Тинькофф Платинум. За однократную операцию он заплатил комиссию в размере 870 руб. (2,9% от суммы плюс 290 рублей), лишился права на беспроцентный период и спровоцировал увеличение ставки до 39,9%. В сутки со счета списывается 27 руб., что выльется в месячную переплату 1707 руб. Этих трат было просто избежать, если запастись наличными средствами.