Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Наказания для нечестных заемщиков

| Характеристика преступника и размер ущерба | Мера наказания |

| Одно лицо | Штраф до 120 000 рублей Обязательные работы на срок до 360 часов Исправительные работы на срок до года Ограничение свободы на срок до двух лет Принудительные работы на срок до двух лет Арест на срок до четырех месяцев Лишение свободы на срок до двух лет |

| Группа лиц по предварительному сговору и значительный ущерб | Штраф до 300 000 рублей Обязательные работы на срок до 480 часов Исправительные работы на срок до двух лет Принудительные работы на срок до пяти лет с ограничением свободы на срок до года или без него Лишение свободы на срок до пяти лет |

| Лицо, наделенное служебными полномочиями и ущерб в особо крупном размере | Штраф до 500 000 рублей Принудительные работы на срок до пяти лет с ограничением свободы на срок до года или без него Лишение свободы на срок до пяти лет со штрафом до 80 000 рублей или без него |

| Организованная группа лиц или ущерб в особо крупном размере (в том числе потеря недвижимости) | Лишение свободы на срок до десяти лет со штрафом до 1 000 000 рублей или без него |

| Преступление | Мера наказания |

| Подделка документов | Ограничение свободы на срок до двух лет Принудительные работы на срок до двух лет Арест на срок до шести месяцев Лишение свободы на срок до двух лет |

| Подделка с целью скрыть преступление или облегчить совершение | Принудительные работы на срок до четырех лет Лишение свободы на срок до четырех лет |

| Использование заведомо подложного документа | Штраф до 80 000 рублей Обязательные работы на срок до 480 часов Исправительные работы на срок до двух лет Арест на срок до шести месяцев |

Можно ли себя обезопасить от незаконного оформления займа?

Для оформления электронных кредитов мошенники чаще используют личные кабинеты на сайтах кредитных организаций и телефонные номера, к которым эти кабинеты привязаны. Поэтому данные своего личного кабинета – логин и пароль – необходимо тщательно скрывать. И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Шаг 1 — точно ли взяли кредит на мое имя

Первое, что следует проверить. Как я уже упоминал, существуют мошенники, которые только прикидываются коллекторами.

Поэтому заказываем проверку кредитной истории – через НБКИ, Эквифакс или надежное платное агентство.

Обратите внимание

Вам нужна именно кредитная история, а не кредитный рейтинг. В последнем указывается масса факторов, которые могут повлиять на решение банка по поводу выдачи ссуды, но совершенно не обязательно будет именно та информация, которая нужна в данном случае.

Получаем онлайн-отчет и смотрим, есть ли задолженность по указанному МФО (собственно, для этого и нужны данные, указанные в коллекторском письме).

Задолженность у Катерины действительно нашлась – аж от декабря 2019 года. Наша героиня точно помнила, что в последний год за микрозаймами не обращалась, а в тот день в принципе была на учебе.

Значит – кто-то оформил кредит без ее ведома по ее паспортным данным.

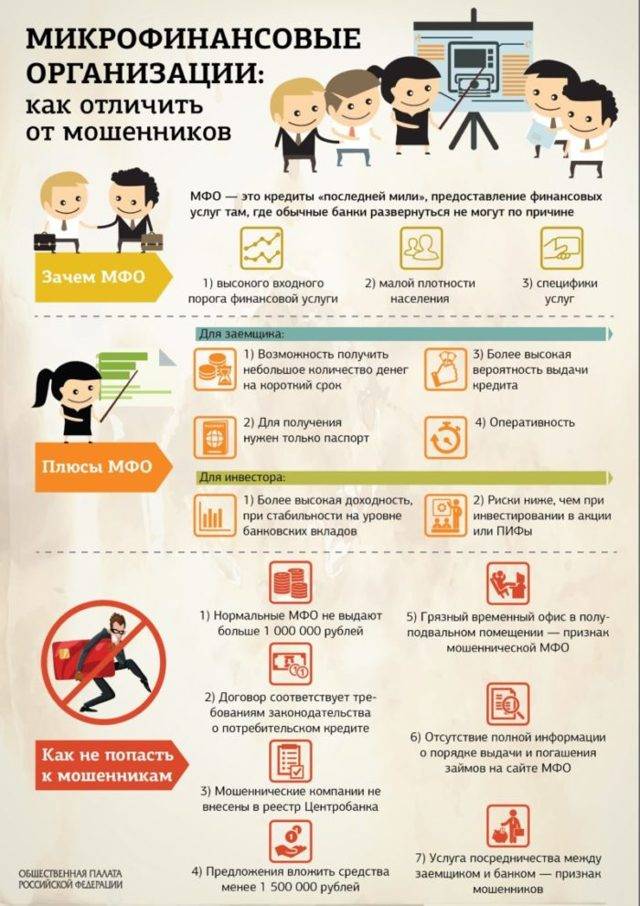

Почему появляются нелегальные МФО

Статистика неутешительна: примерно одна из трех работающих на рынке России МФО ведет свою деятельность незаконно. При этом финансовые эксперты утверждают, что окончательную цифру назвать достаточно проблематично, а значит – она может оказаться куда выше. Дальнейшему росту количества нелегальных микрофинансовых организаций способствуют несколько факторов:

- Несовершенность законодательства. На сегодняшний день ответственность, предполагаемая за незаконную микрофинансовую деятельность, не пугает тех, кто ее осуществляет. Законопроекты, касающиеся данного вопроса, не единожды были вынесены на рассмотрение, однако до сих пор безрезультатно. А сопоставив затраты, необходимые для легализации МФО, с размером штрафа за незаконную деятельность, учредители «серых» организаций предпочитают и далее работать в том же направлении.

- Сложность привлечения к ответственности. Наказать и закрыть нелегальные МФО можно только после того, как будет доказано, что их деятельность действительно предполагала выдачу микрокредитов населению. Однако для этого требуются факты: подтверждение не менее четырех состоявшихся сделок на протяжении года. Для того, чтобы доказать систематичность выдачи денег, требуется время и определенные усилия, а обоих этих ресурсов у контролирующих органов часто недостаточно.

- Низкий уровень финансовой грамотности населения. Даже если оповестить население обо всех нелегальных микрофинансовых организациях списком, вовсе не факт, что не найдутся желающие взять в одной из них заем. Люди одалживают деньги, не задумываясь о том, насколько это законно, и только столкнувшись с проблемами, пытаются выяснить, что было сделано не так.

- Процедура оформления МФО. Законодательством установлены поэтапные шаги, которые предстоит предпринять юридическому лицу, желающему оформить МФО. Перечень этот достаточно велик, да и определенные материальные затраты понести также придется. Именно из-за этого часто на рынке появляются нелегальные микрозаймы: прибыль они планируют начать получать уже сегодня, а обнаружится ли их незаконная деятельность – еще под большим вопросом.

Исходя из выше сказанного, становится понятно, что в один день просто ликвидировать все нелегальные МФО, список которых и так достаточно внушителен и при этом продолжает расти, не получится. Здесь необходима работа сразу по нескольким направлениям: ужесточение наказания, повышение финансовой грамотности граждан, контроль за деятельностью подобного рода организаций.

Кража данных заемщика

Под МФК часто маскируются мошенники, которые собирают личные сведения своих жертв. Например, организация предлагает сделать копию паспорта для заключения договора или оставить сам паспорт в качестве залога. Потом мошенник с помощью этих документов оформляет кредиты или займы на ваше имя, после чего исчезает.

Также злоумышленник может украсть данные вашей банковской карты или электронного кошелька. При оформлении перевода он попросит вас ввести трехзначный код безопасности и PIN-код карты, либо пароль вашего кошелька. После подтверждения заявки компания сообщит о техническом сбое и также исчезнет. Он использует данные вашей карты или кошелька, чтобы вывести оттуда деньги каким-либо способом.

Как избежать?

Не передавайте свой паспорт или его копию сотрудникам компании и не оставляйте его в качестве залога. При оформлении займа онлайн не отправляйте отсканированные копии документов. Если организация все же требует копию паспорта для оформления микрозайма, то заранее проверьте ее надежность и изучите информацию о ней на разных сайтах.

То же самое касается ваших карт и кошельков. Не оставляйте их реквизиты на подозрительных сайтах. Помните, что даже сотрудники банков не имеют права запрашивать PIN-код, логины и пароли интернет-банка. Следите, чтобы сайт работал по защищенному протоколу – его адрес должен начинаться с «https://».

Можно оформить виртуальную карточку, чтобы получить с ее помощью заем. Тогда вы не сообщите МФК или МКК реквизиты вашей основной карты. Но не все организации принимают такие карты для перечисления денег. Подробнее о виртуальных картах и банках, которые их предлагают, вы узнаете здесь.

Схема развода

Проанализировав ситуации заемщиков, Кредитулька выяснила, что клиент отправив заявку на займ и подтвердив банковскую карту, сразу же получает на нее деньги. Сумма часто отличается от запрашиваемой в большую или меньшую сторону, а после ее зачисления с карты списывается комиссия порядка 30% от суммы перевода. Срок займа также устанавливается на усмотрение кредитора и может даже не сообщаться клиенту. В «Личном кабинете» на сайте МФО заемщик видит полную сумму займа (без списаний) с уже начисленными на нее процентами/комиссиями, конечная сумма значительно превышает ту, которая должна быть по закону.

Часто мошенники требуют сначала оплатить «разблокировку», «продление» (не путать с оплатой процентов) и прочие услуги, иначе они не принимают оплату в счет погашения займа.

Такие действия МФО (а вернее, «черных кредиторов») не законны!

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр1. После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность… владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

Поддельные документы

Самый частый способ обмана микрофинансовых организаций заключается в подделке документов. Его активно используют те, кто пытается получить заем в интернете. Мошенник покупает или изготавливает сам паспорт на случайное имя, оформляет на него SIM-карту, если нужно – заводит электронную почту. В некоторых случаях подделывается кредитная история заемщика.

После этого мошенник ищет компанию, которая предъявляет меньше всего требований и выдает займы независимо от параметров заемщика. Он заранее изучает методы проверки заемщиков и выбирают компанию, которая рассматривает заявки наименее тщательно. После этого он пытается отправить заявку. Если оформление пройдет успешно, злоумышленник забирает деньги и избавляется от документов

Часто злоумышленник подделывает только конкретные документы из необходимых – например, трудовую книжку или справку из бюро кредитных историй.

Меры противодействия

Микрофинансовые и микрокредитные компании совершенствуют способы проверки и оценки заемщика. Паспорт проверяется по базам данных Федеральной миграционной службы. Кредитную историю компании проверяют в БКИ. Сведения о заемщике ищут по базам МВД, налоговой службы, службы судебных приставов и другим. Проверяются адрес и номер телефона, банковская карта или электронный кошелек.

Если паспорт окажется недействительным, а кредитная история – поддельной, то компания отклонит заявку и сообщит о мошенничестве в полицию.

Кроме того, многие компании заводят черные списки недобросовестных заемщиков. Они обмениваются между собой информацией о тех, кто пытается обманом оформить микрозайм. Если кто-либо снова попытается взять заем по тем же документам в другой компании, то он сразу получит отказ.

Советы для потенциальных заемщиков

Как вы видите, задуматься есть над чем, ведь риски очень большие. Чтобы при оформлении микрокредита не остаться без квартиры и в долгах, следуйте таким рекомендациям:

- Изучите кредитора вдоль и поперек. Есть ли у него документы, которые дают ему право вести свою деятельность.

- Не оставляйте залог МФО. Машина, квартира или паспорт – этого не требуется для заключения сделки.

- Обращайтесь по возможности только в проверенные организации, у которых положительные отзывы от реальных людей.

- Не доверяйте тем конторам, которые скрывают о себе всю информацию, сообщая только адрес и номер телефона.

Любимый способ большинства МФО обмануть потребителей – это сообщить им спустя полгода-год, что у заемщика внезапно накопилась задолженность. Объясняют это тем, что займ был погашен не полностью, на балансе остался небольшой долг, на который на протяжении всего времени насчитывались проценты. Помните, вы имеете право взять справку о закрытии вашей кредитной линии у МФО.

Шаг третий. Запрашиваем кредитную историю и узнаем о втором кредите

Через несколько лет после случившегося Даниил Баздырев захотел купить ноутбук и решил взять его в рассрочку. Он пришел в М.Видео и при оформлении рассрочки получил мгновенный отказ.

«Я попробовал оформить кредит в других местах, попытался в приложении банка открыть кредитку — везде был отказ», — рассказал Даниил. Тогда он решил запросить свою кредитную историю.

Чтобы понять, в каких именно бюро кредитных историй находится ваша история, нужно подать заявку через портал госуслуг. Результатом запроса будет список БКИ. Получить актуальный кредитный отчет можно лично по паспорту в офисе БКИ, на сайте БКИ с авторизацией через Госуслуги, на сайтах или в приложениях банков (например, в Сбербанк-онлайн). Два раза в год кредитную историю можно получить бесплатно.

Даниил добавил, что к тому времени срок давности для заявления в полицию уже истек, оставалось только идти в суд: «Но я не пошел: не хочется тратить время из-за 3 000 рублей. Это несколько лет, деньги на адвокатов, и не факт, что я вообще выиграю».

Как обезопасить себя от мошеннических кредитов?

Документы могли попасть к мошенникам из огромного количества различных служб и инстанций, хранящих и обрабатывающих персональные данные граждан, говорит директор департамента аудита защищённости Digital Security Глеб Чербов. По мнению эксперта, утечка из центра сертификации гипотетически возможна, но, скорее всего, тот факт, что несколько жертв мошенников были обладателями электронной цифровой подписи — не более чем совпадение.

Однако, добавляет Чербов, нет смысла отказываться от предоставления личных документов, чтобы избежать рисков. «Идентификация — основная функция паспорта как документа», — напоминает он. С ним соглашается генеральный директор юридической компании «Правокард» Станислав Каплан. Застраховаться от кредитного мошенничества, по мнению юриста, невозможно.

Зато можно застраховать своё здоровье

Калькулятор Сравни.ру

В целях безопасности Каплан рекомендует периодически запрашивать кредитный отчёт в бюро кредитных историй. Раз в год это можно делать бесплатно по закону. Также юрист советует настроить в БКИ получение СМС или онлайн-сообщений о любых изменениях в кредитной истории.

Была ли подпись?

Статья по теме

Откровения банкиров. Как нас обманывают при получении кредитов

Южноуральцу повезло: полицейские сумели разыскать того, кого можно привлечь к ответственности за потраченные деньги. Однако в подобной ситуации может оказаться любой человек, и не факт, что настоящего заёмщика удастся найти. «АиФ-Челябинск» спросил у юриста, как гражданам действовать, если кредит на их имя взяли без их ведома.

«Сейчас многие банки это практикуют – высылают вам карту, и её активация означает согласие на услуги. Вместе с этими кредитными картами приходят и условия договора, где указаны все паспортные данные гражданина, что недопустимо. Здесь всегда остается открытым вопрос, как банки рассылают эти кредитные карты, как проверяют кредитную историю? – говорит юрист Игорь Скрипка. – В некоторых случаях активации происходит по номеру телефона: звонком, смс-сообщением и т.д. То есть весь вопрос заключается в том, насколько внимательно банк относится к процессу активации карты. Если карта была активирована с помощью мобильного телефона, который не принадлежит потенциальному владельцу, и об этом умолчали, то это уже проблема банка, а не адресата».

По словам юриста, попав в подобную ситуацию, необходимо сразу же обратиться в службу безопасности финансовой организации и пытаться добиться проверки расходования средств. Например, если выяснится, что картой оплачивали доставку товара по адресу, отличающемуся от адреса заявителя, это может стать доказательством его непричастности к тратам.

«Если же банк не идет навстречу, и считает, что кредит должен погашать тот, кто указан на карте, то конечно нужно обращаться в суд с иском о признании данного договора недействительным. Ведь если условия договора клиентом не были одобрены и подписаны, значит, договор не имеет силы, и сам человек не должен ничего оплачивать. Кроме того, если при активации карты никакой привязки к человеку не выявлено, то в этом случае, я считаю, он ни за что не отвечает», – добавляет юрист.

Действия закона против нелегальных МФО

Нельзя сказать, что государство закрывает глаза на то огромное количество незаконных и нелегальных микрофинансовых организаций, которое увеличивается в стране едва ни ежедневно. Если нет МФО в реестре, ее деятельность незаконна и рано или поздно будет закрыта. На сегодняшний день ситуацию осложняет то, что если МФО нет в госреестре, какая ответственность предусмотрена за это, а предусмотрен обычный штраф, являющийся для большинства организаций такого плана малозначительной суммой.

Сегодня МФ России разрабатывает поправки к законопроекту, инициируя в них введение уголовной ответственности за то, что юридическое лицо проводит незаконную выдачу микрозаймов. Это обусловлено тем, что за последний год практически 100% МФО, исключенных ЦБ за несоответствие тем или иным требованиям, продолжили свою деятельность, но уже незаконно. Деятельность таких микрозаймов – мошенничество, что делать в таком случае, понятно каждому: прекратить с ними всякое сотрудничество и заявить об организации в соответствующие органы.

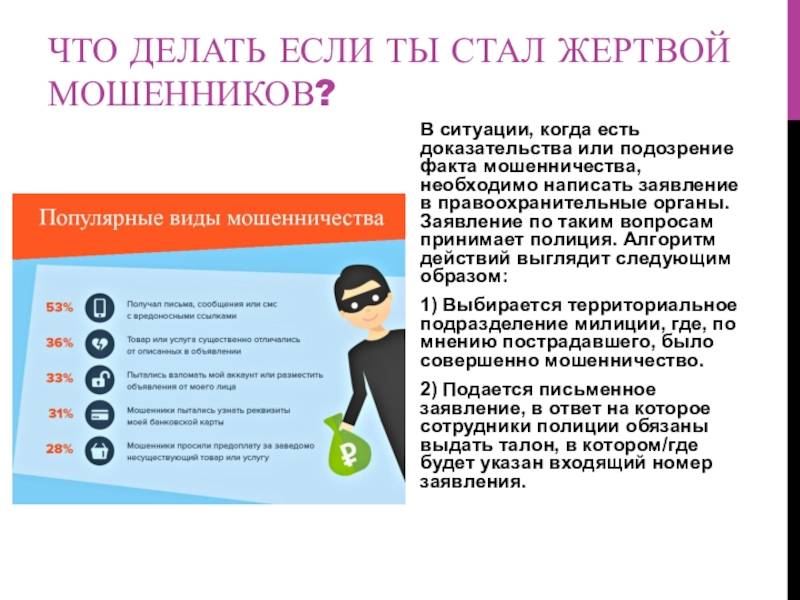

Что делать, если мошенники оформили кредит на ваше имя?

Опрошенные Сравни.ру юристы предложили следующий порядок действий:

2. Отправить претензии в МФО, где обнаружились кредиты, которых вы не брали. В претензии следует изложить обстоятельства дела, советует Тимур Хутов, руководитель уголовной практики юридической компании BMS Law Firm. Организации могут признать ошибку и объявить кредит мошенническим. Именно так поступила одна из МФО в случае нашего героя.

3. Обратиться в полицию. «Скорее всего, в возбуждении уголовного дела будет отказано, но это не должно расстраивать. В ходе проверки вашего заявления могут быть установлены и изложены в постановлении об отказе важные обстоятельства, которые подтверждают, что именно вам заём не предоставлялся», — объясняет Галина Гамбург. Если дело возбуждать отказываются, обжалуйте такое постановление, добавляет Тимур Хутов.

4. Подать заявление в суд. Гражданским кодексом установлено, что договор займа считается заключённым с момента передачи денег. Вы денег не получали, поэтому следует обратиться в суд с исковым заявлением о признании договора займа незаключённым, говорит Галина Гамбург. «Займодавец в данной ситуации вряд ли сможет доказать, что деньги предоставил именно вам», — поясняет юрист.

По мнению Тимура Хутова, вероятность успеха в суде очень высока: большинству людей, на которых оформили мошеннические микрокредиты, удаётся доказать свою непричастность. Однако процесс может длиться довольно долго, предостерегает эксперт.

5. Направить заявление об исправлении кредитной истории в БКИ. К заявлению следует приложить вступившее в законную силу решение суда. После рассмотрения заявления БКИ должны исправить кредитную историю в срок не позднее 30 дней с момента обращения, рассказывает Галина Гамбург.

Как действовать в непредвиденных ситуациях: пошаговая инструкция

На практике могут возникнуть самые разные ситуации, поэтому общего, однозначного ответа на вопрос о том, как поступить, нет. Тем не менее, существует пошаговая схема действий.

Шаг № 1

Во всех случаях сначала заемщику необходимо разъяснить ситуацию и уточнить такие сведения, как:

- ФИО, должность сотрудника МФО;

- полное название, адрес организации;

- причину его звонка.

Шаг № 2

Далее можно проверить МФО по крайней мере на наличие в списке Центрального Банка. Если компании там нет, это уже снижает уровень доверия к ней. Далее следует оценить ситуацию. Если она не решается мирным путем, человек вынужден обращаться за защитой своих прав в полицию.

Шаг № 3

Судя по статистике, подобные дела рассматриваются правоохранительными органами не вполне эффективно. В течение 2010-2015 гг. поступило более 22 тысяч претензий, связанных с работой коллекторов, из которых более 19 тысяч были отклонены.

Поэтому гражданам часто приходится пользоваться иной возможностью – обращаться в прокуратуру. В заявлении в данную инстанцию можно пожаловаться как на МФО или коллекторов, так и на действия/бездействие полицейских.

Шаг № 4

Наконец, последний этап – обращение в суд для рассмотрения дела по существу. В таких ситуациях целесообразно прибегнуть к профессиональной юридической помощи, чтобы оценить свои шансы на победу в деле.

Идти в суд стоит только в тех случаях, если есть множество убедительных доказательств, о получении которых заемщик должен позаботиться сам. Это аудиоматериалы, видео-, фотосъемка, свидетельские показания, платежные документы, справки из банка о переводе и т.п.

Как обезопасить себя от мошенничества

Не светите паспортные данные. Если где-то можно подтвердить личность другими документами, например, водительским удостоверением или СНИЛС, лучше воспользоваться ими.

Ставьте отметку на ксерокопиях. Когда действительно нужно предоставить копию паспорта, ставьте на ней отметку: «Для предоставления туда-то». Понятно, что ее легко убрать в «Фотошопе», но есть шанс, что мошенники не захотят с этим заморачиваться.

Подпишитесь на услуги мониторинга кредитной истории. Некоторые БКИ за небольшую сумму готовы оповещать вас об изменениях в кредитной истории. Такая услуга позволит вам быстро отреагировать, если кто-то попробует оформить на вас кредит, и по горячим следам исправить положение.

iPhones.ru

Главное – без паники. Всё можно исправить.

Денис Сущенко

Пишу про гаджеты, технологии, криптовалюту и о том, как жить жизнь. Винде предпочитаю macOS, iOS предпочитаю Android, Европе – Азию, а офису – удаленку.

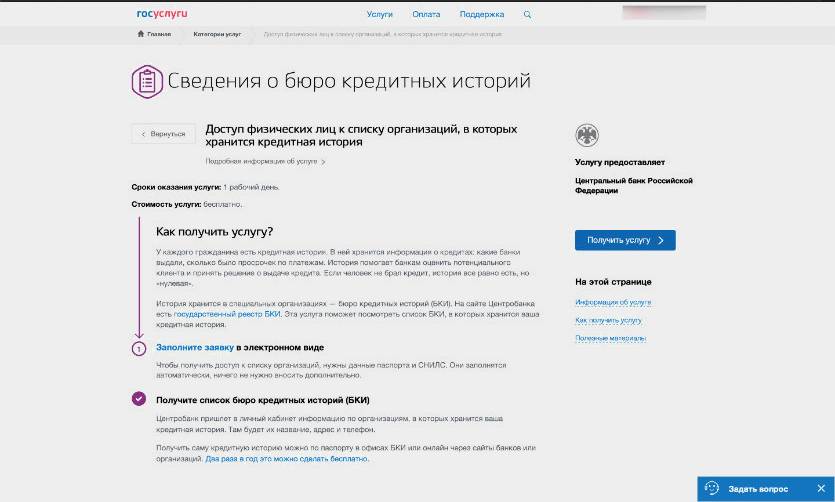

Узнайте, кому и сколько вы должны

Сначала надо пробить, сколько микрокредитов на вас оформлено и в каких МФО. Информация содержится в кредитной истории — получить ее можно в БКИ (бюро кредитных историй). Раньше, чтобы посмотреть кредитную историю, нужно было платить. Но с 31 января 2019 года дважды в год это можно сделать бесплатно.

Поскольку разные МФО могут передавать данные в разные БКИ, прежде всего надо получить список всех БКИ, где хранятся ваши данные.

Сделать это можно через портал «Госуслуги». Для этого перейдите на страницу «Налоги и финансы» — «Сведения о бюро кредитных историй». Закажите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

В ответ вы получите от Центробанка список БКИ, в которых хранится ваша кредитная история. Далее отправляйтесь на сайты этих организаций и запрашивайте кредитную историю.

Заключение

Микрофинансовые организации и банки постоянно улучшают методы проверки заемщиков, которые позволяют сразу отсеять как можно больше злоумышленников и ненадежных заемщиков. Им в этом помогают законодательство, Центробанк и правоохранительные органы. Но мошенники продолжают изучать эти методы и находить в них дыры, чтобы и дальше получать обманом деньги.

#ВсеЗаймыОнлайн будет следить за новыми видами мошенничества на рынке микрофинансовых организаций. Если появятся новые методы обмана – мы расскажем вам, как от них можно защититься.

Итак, недобросовестные заемщики часто пытаются обмануть микрофинансовые компании, но они постоянно улучшают способы борьбы с мошенниками:

- Заемщик проверяется по официальным базам данных – так выявляются поддельные и чужие документы

- Заемщику могут задавать контрольные вопросы, чтобы подтвердить его личность

- Договор, полученный от заемщика, тщательно проверяется на предмет правок

- Если заемщик начинает уклоняться от погашения долга – с ним начинают работать коллекторы и судебные приставы

Если же по вашим документам оформил займ посторонний человек – немедленно свяжитесь с компанией займодавцем, разъясните ситуацию и предоставьте доказательства вашей невиновности.