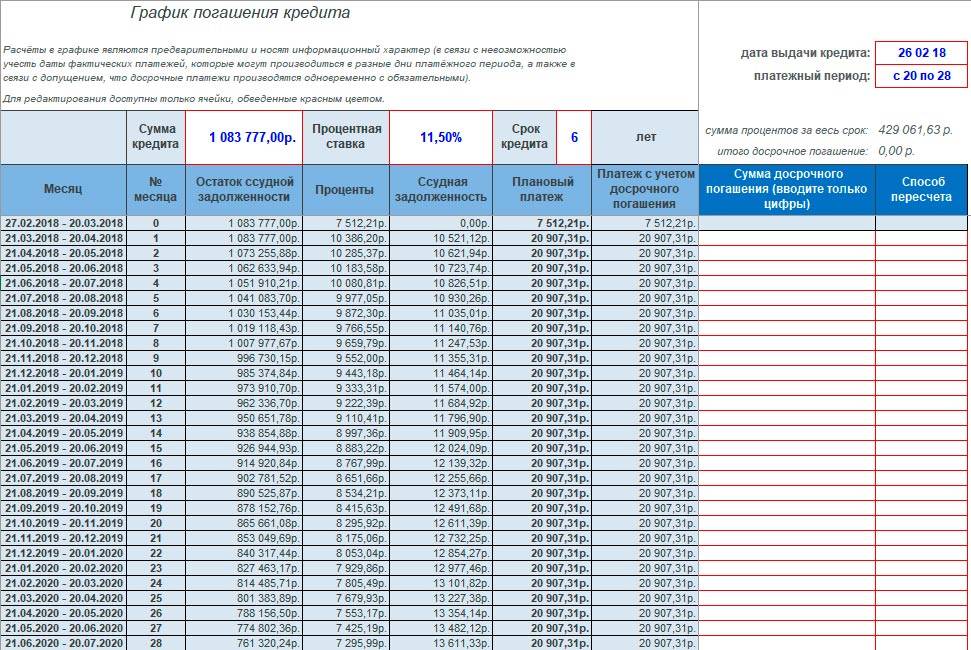

Виды досрочного погашения кредита

Коротко о трех основных вариантах!

Досрочное погашение кредита чаще всего реализуется в одной из трех представленных ниже вариаций.

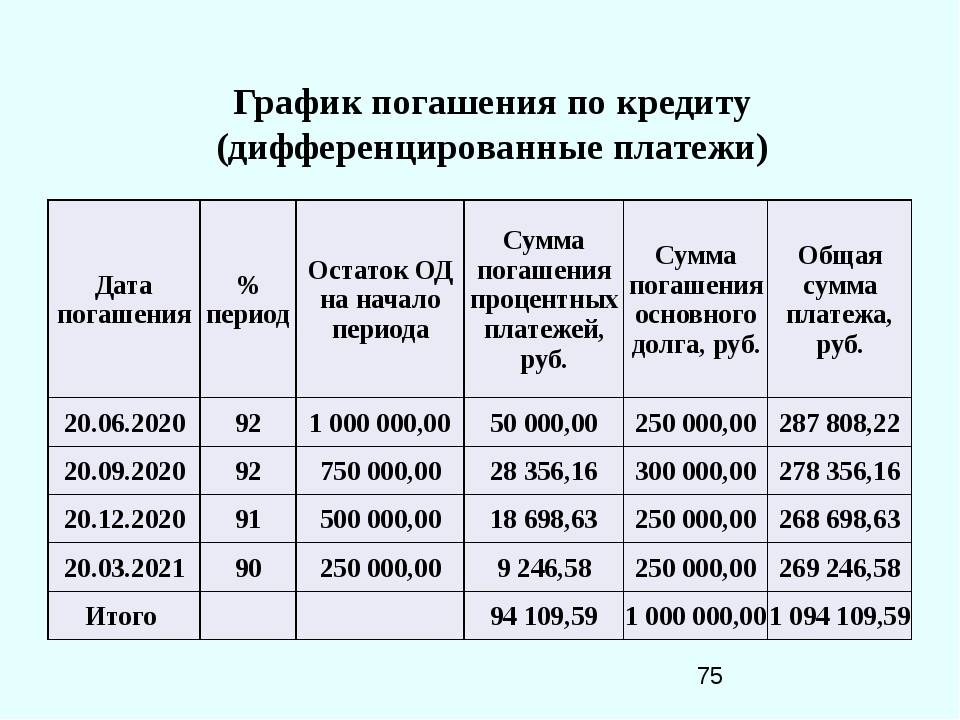

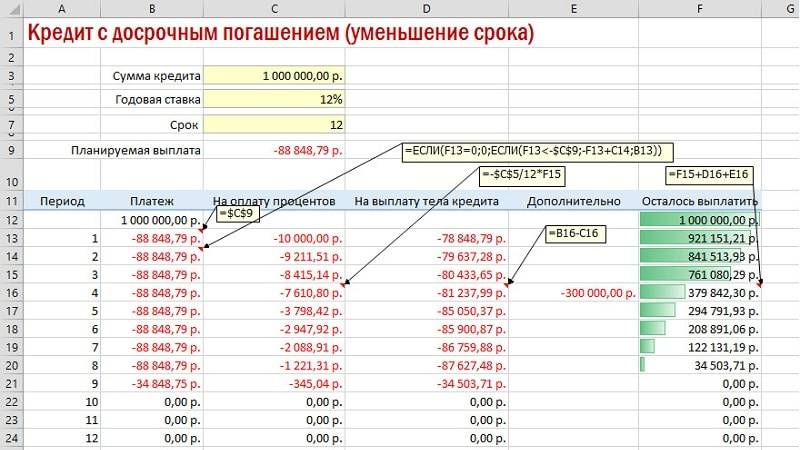

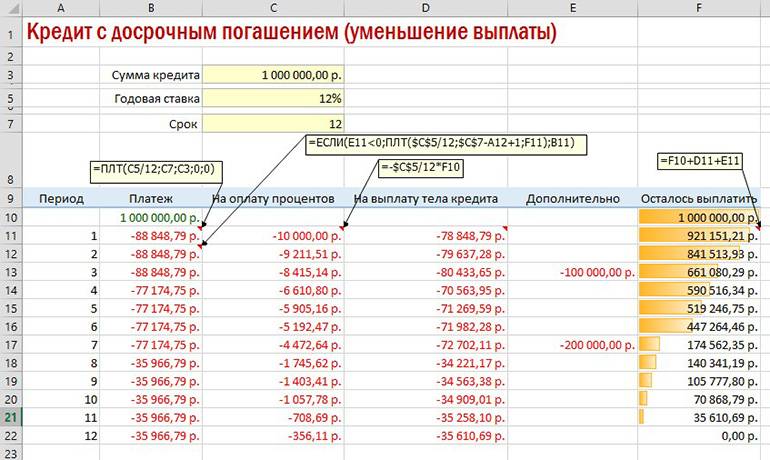

- Сокращение срока кредитования, сохранение ежемесячного платежа на одном уровне. Преимущество такой модели состоит в уменьшении начисляемых процентов, однако величина ежемесячной долговой нагрузки остается неизменной.

- Уменьшение ежемесячных взносов при неизменяемом сроке кредитования. Ситуация здесь прямо противоположна первому варианту: при сокращении ежемесячной долговой нагрузки процентные выплаты практически остаются прежними.

- Сохранение срока кредитования и временное прекращение выплаты основного долга. Уплата процентов при этом продолжается, что приводит к кратковременному снижению долговой нагрузки.

Самый выгодный из этой тройки – первый вариант: «тело» долга, а за ним и проценты «тают» быстрее. Второй вариант тоже неплох, особенно если нужно снизить налоговую нагрузку. Наконец, третий вариант наименее привлекателен.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

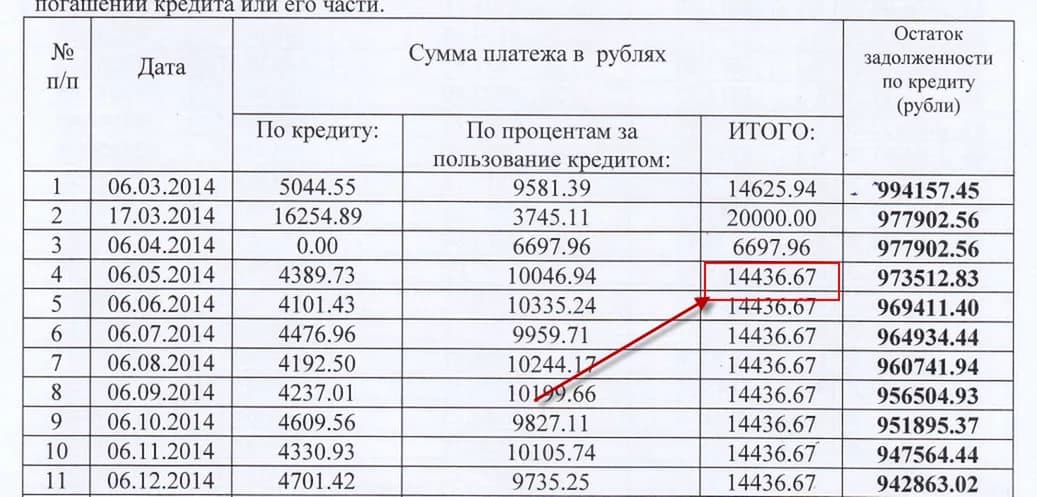

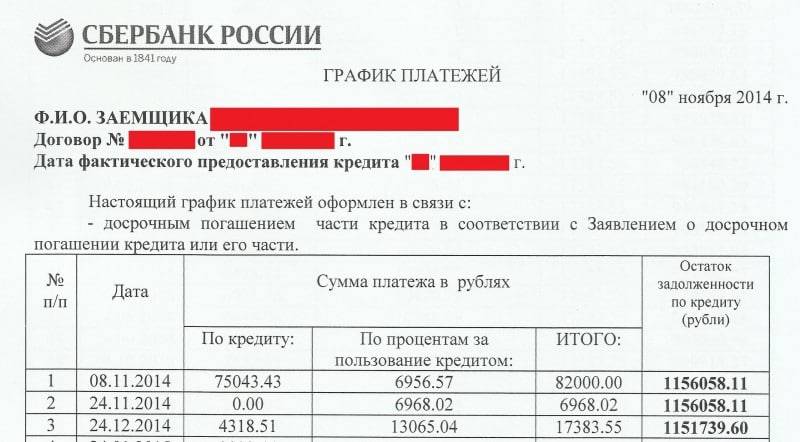

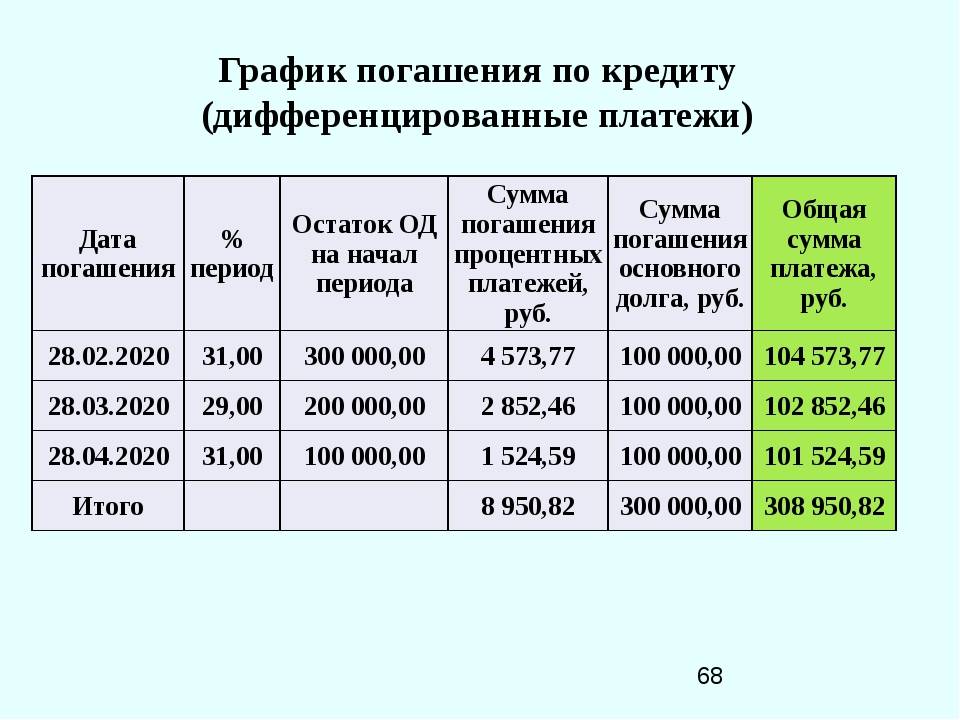

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

https://youtube.com/watch?v=bpzlmafqQGw

Понятие досрочного погашения кредитной карты

Исходя из самого названия термина, можно сделать вывод, что это внесение на счет полной суммы задолженности. Если вы оплачиваете все и сразу, то это полное досрочное погашение, а если это оплата несколькими частями, большими, нежели обязательный платеж, то это частичное досрочное погашение. Данные понятия можно отнести к любому виду кредитов и в частности к кредитной карте.

В случае кредитной карты процедура досрочного погашения гораздо проще, ведь согласно условиям, банк вам предоставляет определенный период как раз для такой оплаты.

Как правильно погасить кредитную карту?

Когда вы активируете карту и снимаете с нее деньги, начинается отсчет по времени, в течение которого вам предстоит полностью или частично погасить свою задолженность. В случае полной оплаты, необходимо внести полную сумму отрицательного баланса и вывести карту в ноль.

Для оплаты можно использовать любой из доступных способов:

- банкоматы;

- оплата через кассу;

- платежная система Киви, Евросеть, Связной и прочие;

После внесения денег вы уже самостоятельно решаете закрывать ее или оставить себе и время от времени пользоваться по этой схеме.

В случае, если кредитка вам послужила альтернативой потребительскому кредиту, и вы сняли большую сумму, то погасить ее в льготный период вряд ли удастся. В данном случае схема погашения будет подобной тому, как в любом другом кредите. Существенная разница в том, что по кредитной карте банк не ставит ограничений по сроку погашения займа, а также не препятствует вам в досрочном расчете с задолженностью.

Как и в какой срок погасить долги по кредитной карте?

Говоря о сроках, когда нужно оплачивать задолженность, то здесь все индивидуально. Так, не считая грейс-периода, обычно по всем кредитам, в частности по кредитной карте, оплата производится один раз в месяц. Что касается льготного периода, то каждый банк устанавливает его индивидуально, хотя обычно он длится 50 дней. Это следует иметь в виду если вы решили досрочно погасить долг, ведь, оплатив нужную сумму в это время, вы избавите себя от дополнительных трат в виде процентов.

При частичном досрочном погашении, следует понимать, что в виду отрицательного баланса, беспроцентный кредит уже не проходит. Так что, оплачивайте так, чтоб с учетом начисляемых процентов, покрывать больше, нежели их. К примеру, согласно договору вам предстоит оплачивать 1500 рублей ежемесячно. Для досрочного частичного погашения, нужно, чтоб оплачиваемая сумма составляла хотя бы 2000−2500 рублей в месяц.

Независимо от того, в каком из кредитных учреждений вы оформляли карту, во избежание каких-либо недоразумения и сложностей, ваши планы касательно досрочного погашения следует согласовывать с организацией.

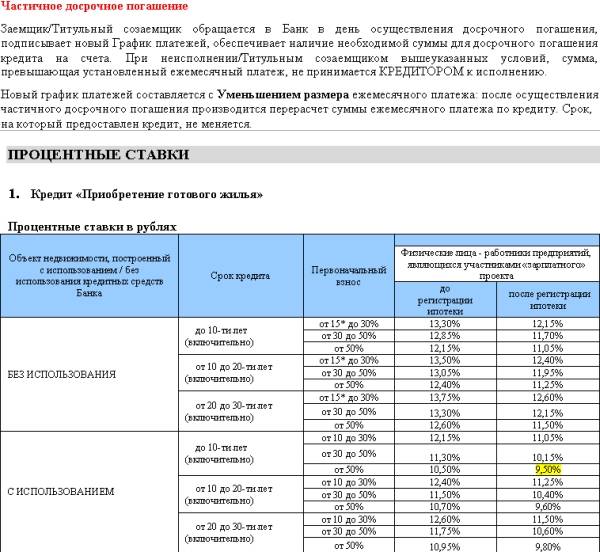

Условия досрочного погашения долга

Общие условия досрочного погашения кредита в «Сбербанке» достаточно простые и понятные. Кредитор не устанавливает размер минимального взноса, не запрещает вносить платежи частично (авансом) или полностью.

Главной особенностью преждевременного закрытия кредита в «Сбербанке» является написание специального заявления, где потребуется указать необходимые кредитору сведенья, а именно:

- Дата погашения (только рабочий банковский день).

- Сумма платежа.

- Расчетный счет, с которого планируется оплата кредита.

Как и любому другому кредитору, описываемой нами организации невыгодно, когда клиент решается на досрочное погашение кредита в «Сбербанке», но препятствовать процедуре, затягивать время операции финансовое учреждение не станет. Стандартный договор сбербанка можно посмотреть здесь.)

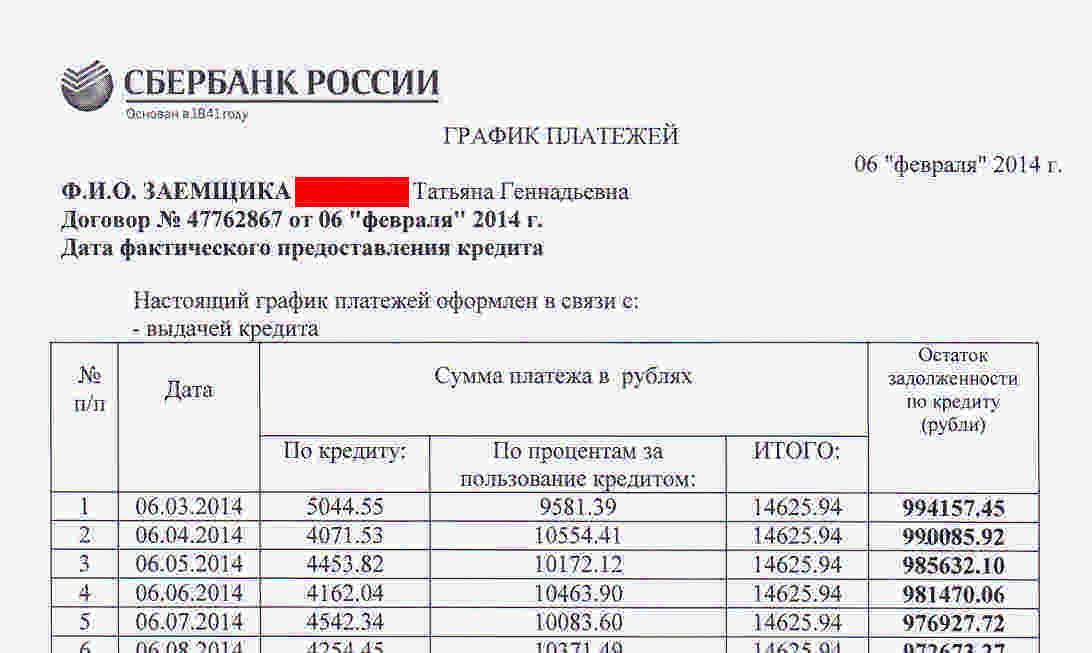

Как именно и в каком порядке осуществляется досрочное погашение займа прописано в кредитном договоре. По закону заемщик обязан за 30 дней до внесения средств написать заявление в банк и указать сумму.

Для того чтобы ответить на вопрос, как погасить долг досрочно в Сбербанке, прочитайте кредитный договор, в нем кредитор должен был обозначить все условия, а также последствия.

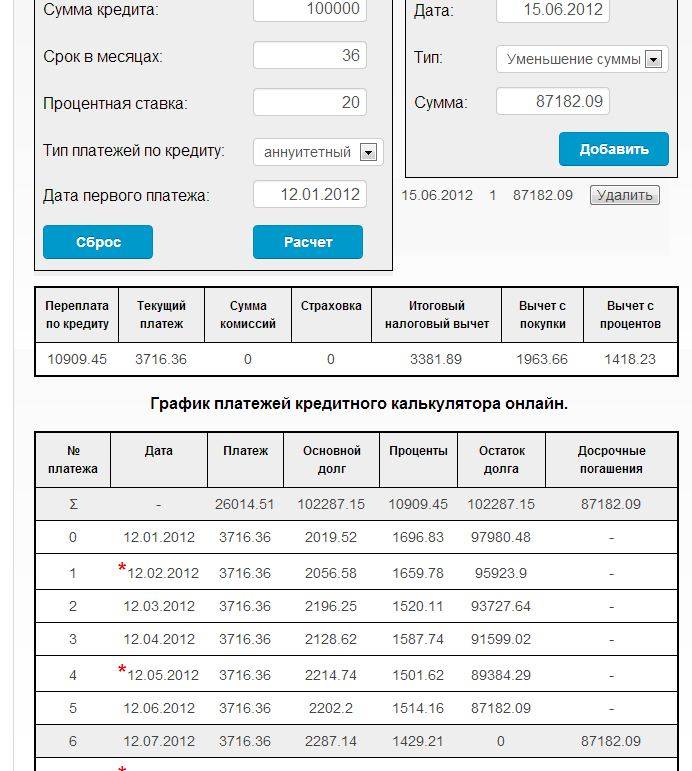

То есть если вы вносите определенную сумму на счет, то банк может составить для вас новый график платежей, а именно после зачисления суммы вы с банком заключаете дополнительное соглашение и получаете новый график, по которому в будущем вы будете выплачивать кредит.

Обратите внимание, что все условия досрочного погашения прописаны в кредитном договоре. Частичное и полное погашение дополнительно регламентируется ФЗ № 353 статьей 11 пунктом 3

Согласно этому положению заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование, либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита

Частичное и полное погашение дополнительно регламентируется ФЗ № 353 статьей 11 пунктом 3. Согласно этому положению заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование, либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита.

Такое положение касается целевых договоров потребительского кредитования, когда банком был профинансирован какой-либо товар, в случае, когда оформлялся нецелевой кредит, т.

В эти сроки в зависимости от вида сделки можно просто внести сумму на счет, и все поступившие деньги будут списаны в пользу погашения долга. Заявлений о любом досрочном погашении кредита в Сбербанке в таких ситуациях не требуются.

Но следует оплачивать заблаговременно, чтобы деньги поступили вовремя.

Пересчитывается кредит автоматически. Если выплачивать досрочное погашение заемщик планирует после этих сроков, то следует уведомлять Сбербанк.

Процедура оформления

Если клиент планирует досрочно закрыть кредитный договор, то ему необходимо со всей ответственностью подойти к решению данного вопроса

Очень важно четко соблюсти все моменты процедуры, а также учесть дополнительные нюансы. В противном случае кредитный договор не будет закрыт и придется доплачивать дополнительные проценты

Пошаговая инструкция

Существует четкая инструкция, которой должен следовать заемщик, если у него возникло желание погасить свой кредит досрочно. В таком случае необходимо очень внимательно следовать всем пунктам, а также выполнять рекомендации работника банка, чтобы досрочное погашение действительно произошло. В противном случае в следующем месяце нужно будет повторить все заново, но вот проценты в любом случае тогда будут списаны за этот период.

Итак, чтобы произошло досрочное закрытие кредитного договора необходимо четко выполнить несколько основных этапов:

- Написать заявление. По регламенту банка в идеале подать заявку за 30 дней до планируемой даты закрытия договора. Желательно написать заявление в двух экземплярах и проследить за тем, чтобы работник Сбербанка официально зарегистрировал их и поставил штамп о принятии.

- Работник банка производит четкий расчет. Он подсчитывает сумму, которую нужно будет внести для закрытия договора, а также называет даты, когда нужно будет внести средства на счет.

- Заемщик производит погашение. Средства нужно внести с учетом того времени, которое потребуется для перечисления на счет.

- Проверка баланса. Нужно удостовериться в том, что деньги поступили и были списаны на погашение задолженности.

- Затем рекомендуется обратиться в банк, чтобы получить подтверждающий документ о том, что задолженности перед Сбербанком уже нет.

Принимает Сбербанк заявление на досрочное погашение кредита в любом отделении в любой день.

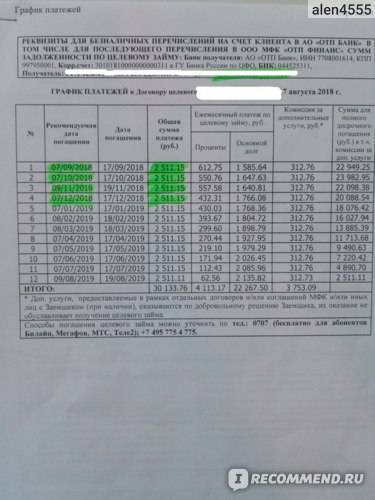

Если заемщик производит лишь частичное, а не полное погашение, то ему необходимо будет в дальнейшем взять новый график своих платежей. Там должны быть указаны в основном только новые суммы. Даты платежей обычно остаются прежними.

При современном сервисе вполне можно и не брать документальное подтверждение нового графика платежей или заключения о прекращении действия договора. Можно просто в Личном кабинете посмотреть всю необходимую информацию.

Официально заверенное подтверждение может все же понадобиться в некоторых случаях, когда нужен документ, имеющий юридическую силу. В таком случае точно потребуется обращаться в офис банка для получения такой бумаги.

Как досрочно погасить кредит через Сбербанк онлайн можно узнать просто на сайте банка. Можно посмотреть пошаговую инструкцию формирования заявки в Личном кабинете. Но также можно просто открыть перечень своих кредитов, выбрать интересующий и посмотреть графу с указанием суммы для полного погашения кредитного договора.

Необходимые документы

Чтобы досрочно выплатить сумму кредита каких-либо особых документов не требуется. Достаточно просто иметь при себе кредитный договор или хотя бы просто знать его номер. Также необходимо взять паспорт, чтобы указать его данные. По возможности иногда просят предоставить дополнительно ИНН, но при его отсутствии номер можно переписать из базы данных банка.

Никакие дополнительные документы в любом случае не требуются.

В случае если планируется закрыть кредитную карту, то желательно также и ее наличие. Номер договора в этой ситуации необязателен.

Какие бывают способы досрочного погашения в Сбербанке

Сбербанк предлагает заемщикам выполнить полное или частичное погашение без дополнительных санкций. Просто оформите заявку в рабочий банковский день. Сделать это можно как удаленно после авторизации в личном кабинете Сбербанк.Онлайн, так и в офисе.

Особенности полного погашения

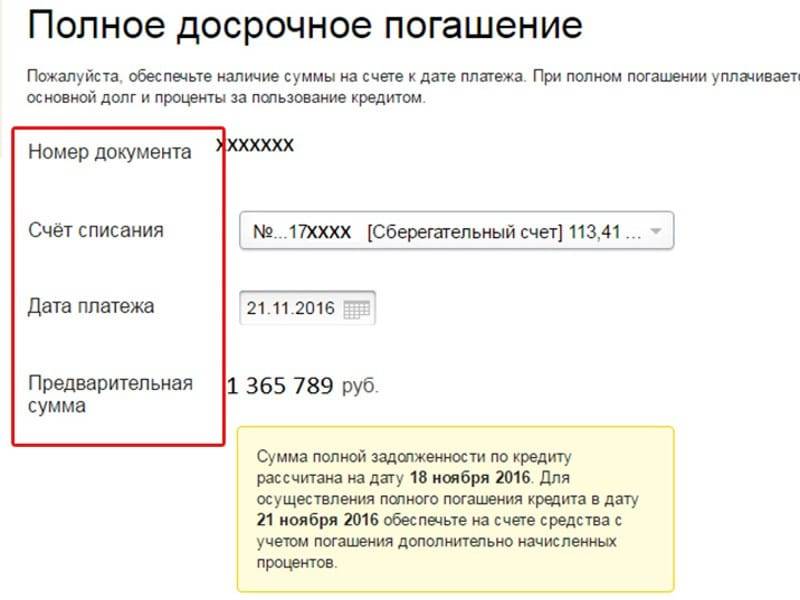

От клиента требуется внести всю сумму, состоящую из остатка задолженности и начисленных за текущий месяц процентов. Чтобы не ошибиться, лучше заранее заказать справку, показывающую величину долга. К примеру, если тело кредита – это 300 тысяч рублей, а ежемесячный платеж составляет 8 тысяч рублей, из которых 3 тысячи – это проценты, на счету должно быть 303 тысячи.

Алгоритм действий для полного досрочного погашения кредита в Сбербанке:

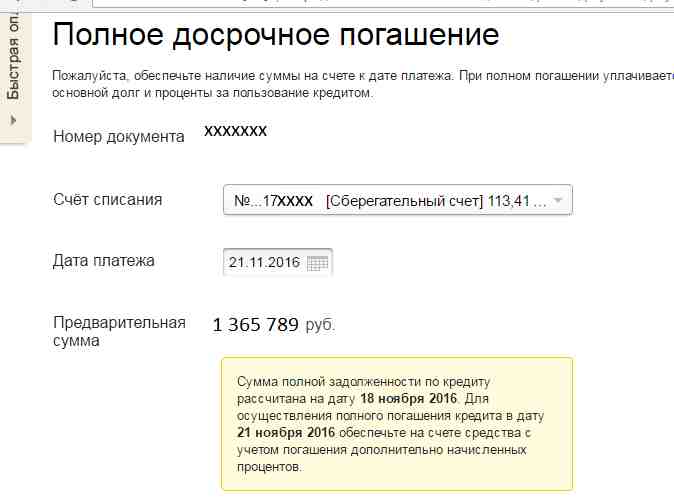

- Авторизоваться в личном кабинете, выбрать вкладку «Погасить кредит полностью».

- Перейти в «Досрочно», где откроется новая страница с параметрами.

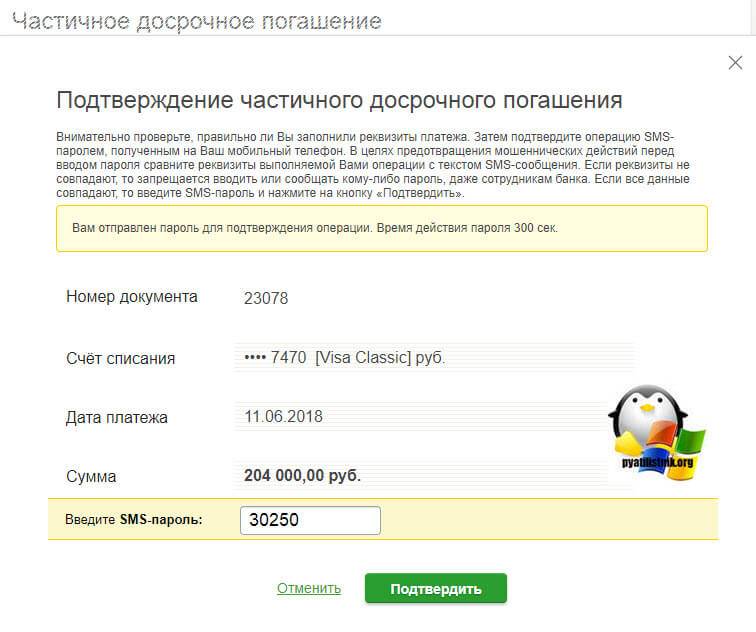

- Заполнить номер счета для списания, в поле с датой платежа указать запланированный день. По умолчанию стоит дата следующего обязательного взноса.

Помните, что заявка подается только в рабочий день. Погасить кредит можно уже на следующий день. Сумма к уплате формируется состоянием на текущую дату.

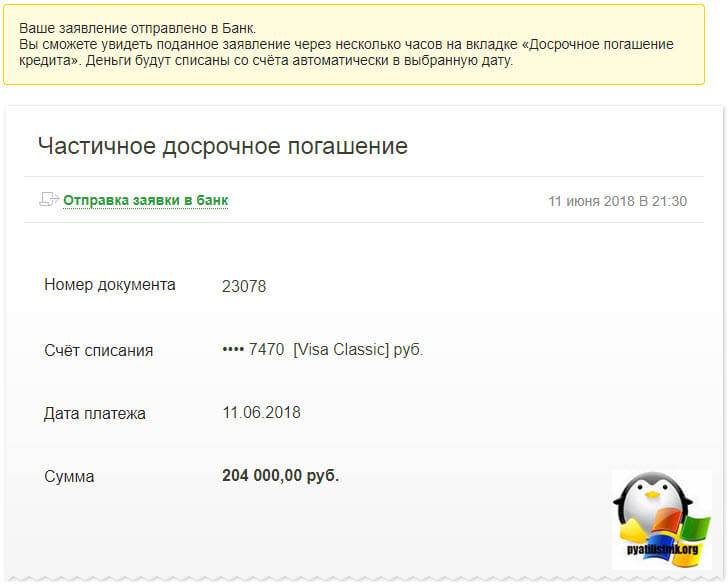

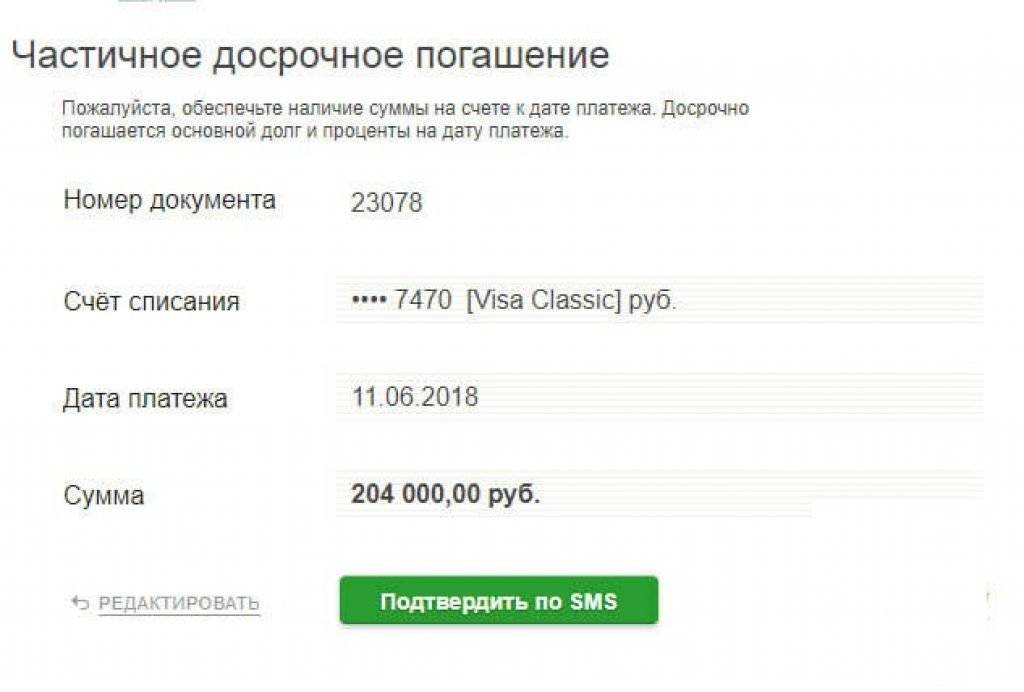

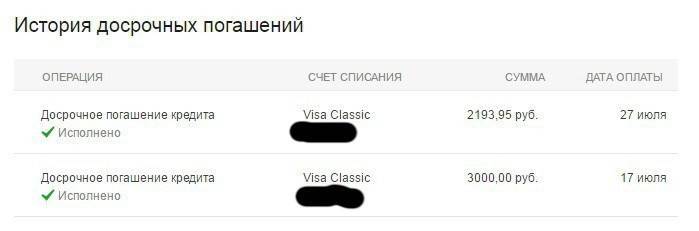

Если заемщик решит внести платеж чуть позже, к уже рассчитанной системой сумме придется вручную добавить набежавшие проценты. Дальше осталось проследить, чтобы на балансе была достаточная сумма средств. Чтобы подтвердить сформированную заявку, в специальное поле впишите отправленный по SMS одноразовый код. Списание будет выполнено в назначенную дату автоматически. Следите за состоянием счета и статусом операции в личном кабинете на вкладке «История досрочных погашений».

По аналогичной схеме получится досрочно погасить потребительский кредит с дифференцированной схемой оплаты. Учитывайте, что в личном кабинете настраивается списание только с банковской карты, эмитированной Сбербанком. Карты сторонних банков к оплате не принимаются.

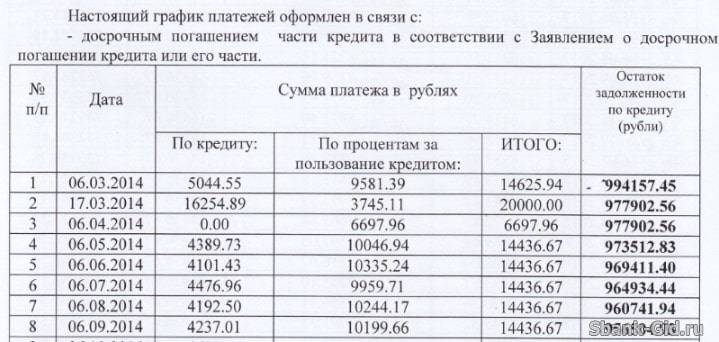

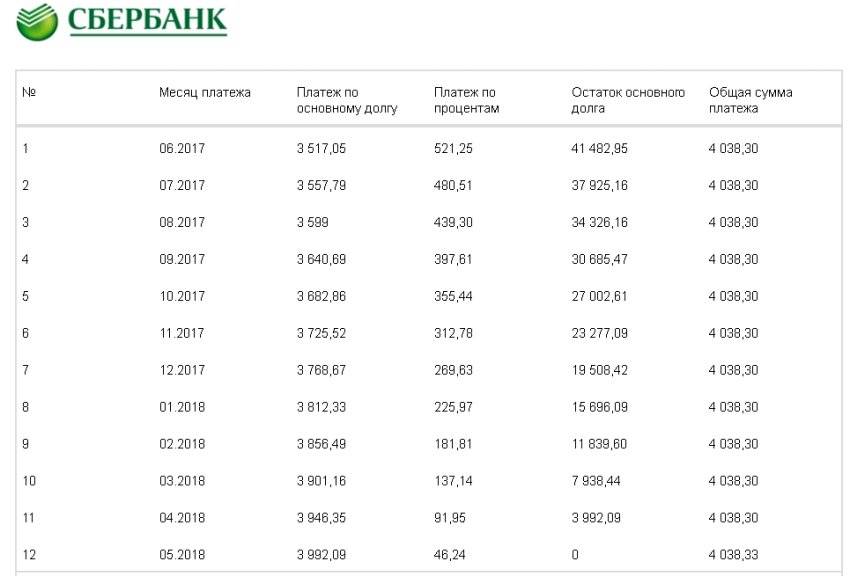

Нюансы частичного погашения

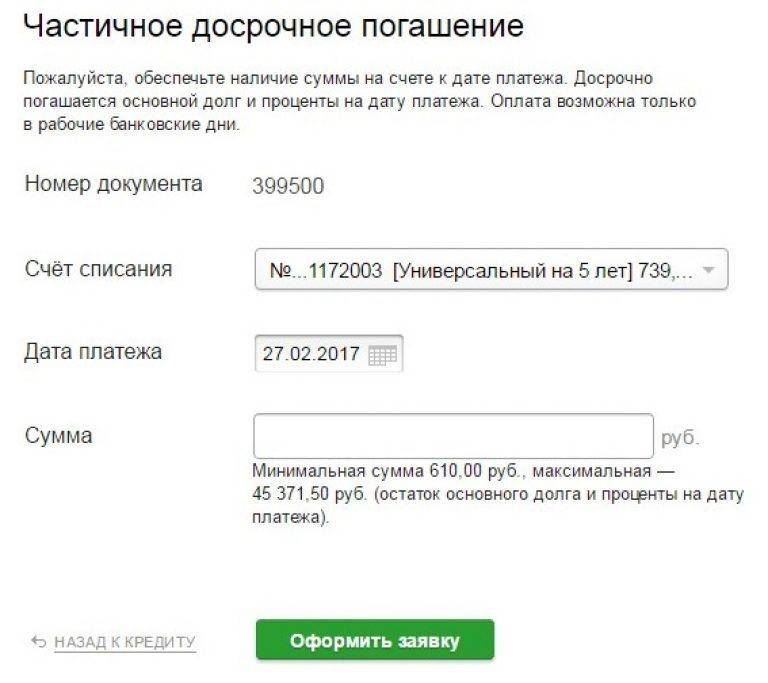

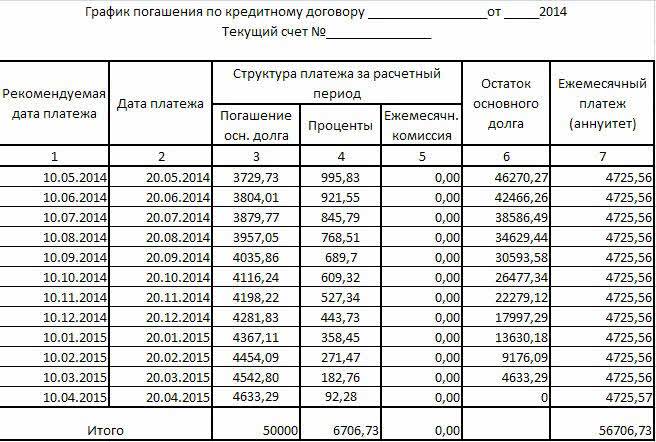

В процессе заемщик уплачивает некоторую часть от долга, как правило, большую, чем обязательный ежемесячный платеж. Параметры кредитования в этом случае пересматриваются: может быть уменьшен срок кредитования или величина месячного платежа. Клиенту на руки выдается новый график.

Сбербанк позволяет гасить потребительские и ипотечные кредиты досрочно с сокращением размера последующих платежей. Если клиент заинтересован в сокращении периода кредитования, ему придется написать заявление, лично посетив офис.

Действия человека:

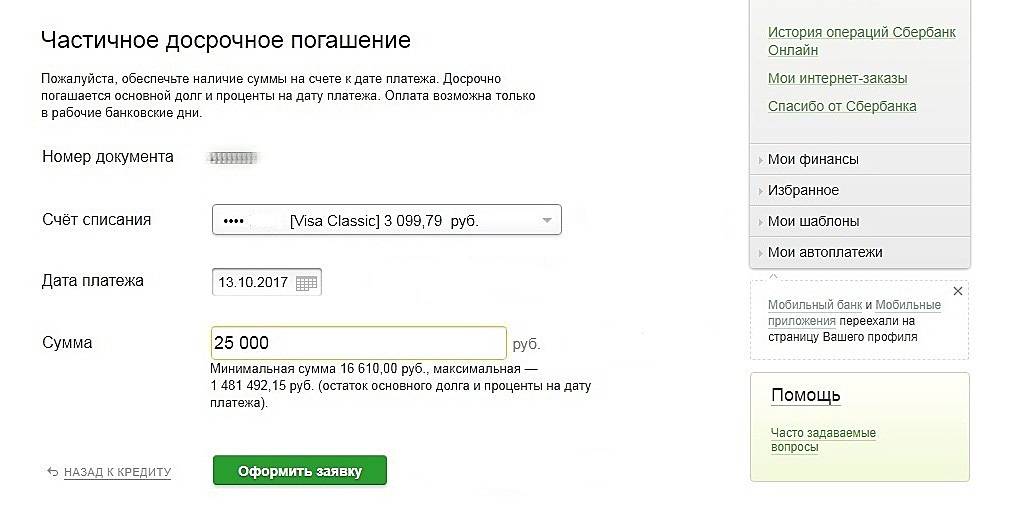

- Авторизоваться в системе, найти вкладку «Досрочное погашение».

- Перейти в меню «Погасить кредит частично», откроется новая страница.

- Выбрать счет, с которого проводится платеж, указать сумму и дату.

Минимальная сумма рассчитывается в меню автоматически, по желанию ее получится изменить в большую сторону. Заявку клиент подтверждает вводом кода из смс. Здесь же настраивают «Автоплатеж», в рамках которого платежи с карты проводятся автоматически в обозначенную дату.

Условия и способы для погашения ссуды

К условиям частичного досрочного погашения кредита, что был взят в Сбербанке, относятся:

- Сумма не должна быть меньше той, которая указывается в графике в качестве следующего платежа.

- Зачисление средств необходимо проводить только в ту дату, которая в графике стоит контрольной – например, платить за несколько месяцев вперед, но в дату следующего месяца, указанную в платёжном графике.

- Согласование за 30 дней (или менее, как проставлено в договоре займа) с банком – обязательно в любом случае.

- Согласование должно произойти в письменной форме, а не звонком по телефону или общением со специалистом в офисе кредитора.

- Если суммы распределены равномерно, то график может не изменяться. Но клиент обязан покрыть тогда часть одолженных средств исключительно в рамках сумм, проставленных в графике.

Если частично возвращать ссуду в Сбербанке суммой, меньшей, чем указано в графике, тогда такой платеж попросту не пройдет – не зачтется в качестве полноценного погашения.

Способы для частичной досрочной оплаты займа:

- личный кабинет (Сбербанк Онлайн) на официальном портале кредитора;

- терминалы, банкоматы Сбербанка;

- сетевые платежные системы иных финансовых учреждений;

- касса Сбербанка;

- касса иного банка (здесь могут быть большие комиссии за поведение транзакции);

- почтовые переводы;

- применением систем связи для оплаты (МТС, Билайн, связной, Евросеть, иное).

Чтобы полноценно обслуживаться на сайте финансовой компании «ПАО «Сбербанк», использовать личный кабинет для проверки сумм или совершения платежей, необходимо заключить договор на банковское обслуживание в интерактивном режиме.

После этого клиентом придумывается оригинальный логин и пароль для входа в систему. Это отличается сервис от предложений ряда других банков. Например, в ВТБ пароль выдается служащим, его берут из специальной базы данных.

В личном кабинете также можно настроить автоплатеж. Это удобно тем, кто пользуется счетом в Сбербанке для получения зарплаты. Из поступающих сумм в определенную дату будут списываться суммы в счет погашения кредита. При досрочном погашении сначала такую функцию следует снять, воспользовавшись авторизацией (входом) в личном кабинете. После оплаты части кредита – автоплатеж можно возобновить, но уже указать пересчитанную сумму и сроки (если они менялись).

Важные аспекты

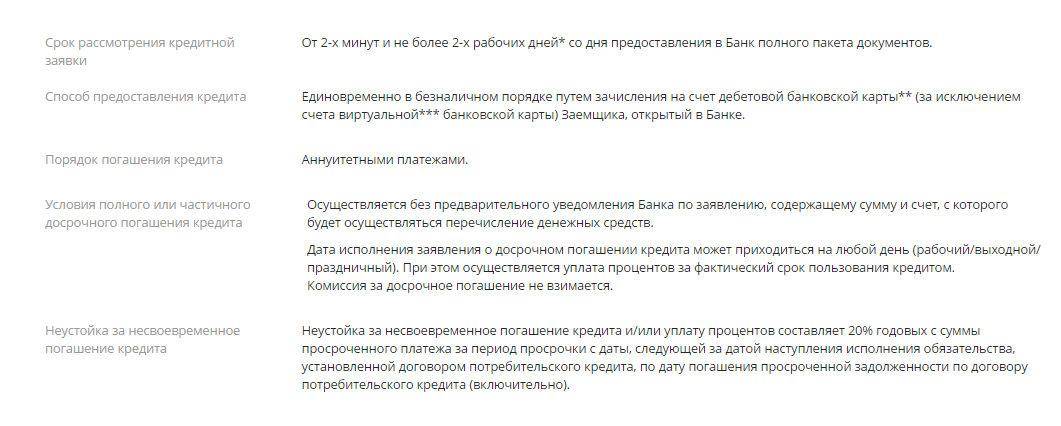

Досрочное возвращение долга выступает стандартной процедурой, включаемой в соглашение сторон отдельной строкой. Ответ на вопрос, можно ли досрочно погасить кредит в Сбербанке без подачи заблаговременного прошения на проведение этой процедуры, положителен. Предполагается, что стороны условились изначально о том, можно ли вернуть долг до окончания оговоренного для обслуживания отрезка времени.

Что нужно знать

Преждевременное закрытие долга не является частным правилом Сбербанка. Данная возможность предусмотрена законодательно для клиентов любых кредитно-финансовых учреждений. В законе имеются требования к кредитуемому лицу для проведения этой операции. Например, прописана необходимость заблаговременного оповещения кредитодателя о своем желании (за месяц).

Сбербанк максимально упростил процесс проведения этой операции и возвел ее в ранг стандартной услуги. Именно поэтому имеется возможность ее осуществления прямо в момент написания заявления на досрочное погашение кредита, которое носит характер не прошения, а оповещения. Кредитодатель не вправе ответить на него отказом при наличии на счете соответствующей суммы для перечисления.

Действующие нормативы

По условиям Сбербанка такой сервис осуществляется без взыскания дополнительной комиссии с физического лица. При этом отсутствуют и ограничения по вносимым таким путем минимальным суммам. Максимальные ограничены долговым остатком. Письменное оповещение о намерении внести средства должно содержать дату, денежную цифру и счет, с которого она будет переводиться.

Дата выполнения услуги может приходиться на любой по выбору день: рабочий, а также выходной (суббота, воскресенье) или государственный праздник. Нерабочие дни не требуют переноса исполнения письменного обращения (исключением выступает ссуда по типу рефинансирования). Оплата процентов при досрочном погашении кредита производится исключительно за фактический срок его использования.

Преимущества такой оплаты

Преимущества от полного гашения для плательщика очевидны. Таким образом человек полностью закрывает свои обязательства перед кредитно-финансовым учреждением. Особенно актуально это при взятии ипотеки и подключении к кредиту залога. В этих ситуациях право на выкупаемую и заложенную собственность полностью переходит на имя кредитуемого лица.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

Кроме того, удачно и заблаговременно аннулированная задолженность позволяет клиенту улучшить свой кредитный рейтинг (кредитную биографию), что обеспечит наибольшую вероятность одобрения последующих запросов в любом банке. Такие люди получает некий привилегированный статус в глазах займодателей. Особенно, если идет речь о том, чтобы закрыть в Сбербанке досрочно крупный кредит.

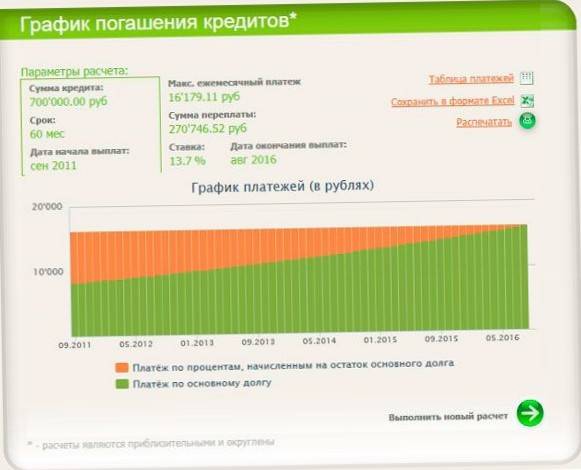

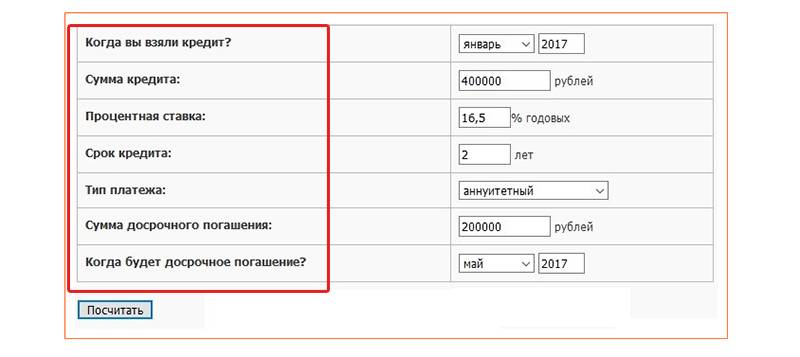

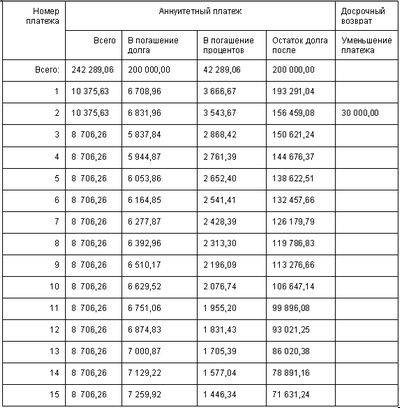

Преимущества от ликвидации лишь части кредита могут проявляться как в настоящем времени, так и в отложенном формате. Это зависит в т. ч. и от назначенного изначально порядка совершения платежей — аннуитетные или дифференцированные выплаты, предусматривающие разницу по методу их исчисления (принцип и формулы, применяемые банкирами).

Как вернуть страховку?

С целью снижения рисков, банки наравне с кредитным договором оформляют страховку. При этом на протяжении действия соглашения по займу, часть кредитных средств регулярно списывается в счет взносов. Однозначно при возникновении определенных случаев пользу от страхования извлекает и сам клиент. Но что делать, если после досрочного погашения долга отпадает необходимость в продлении договора по защите здоровья или имущества?

Неиспользованную часть страховых взносов можно вернуть.

Для этого следует выполнить определенные действия:

- Подать письменное заявление сотрудникам банковской организации или компании страховщика. Образец обращения можно взять у менеджера Сбербанка;

- Собрать необходимые документы: паспорт, договор о займе, справку из банка о погашении долга. Требуется также сделать их ксерокопии.

В случае получения положительного решения от страховой компании, средства будут перечислены на счет указанный в обращении. Если организация страховщика находится в другом регионе, тогда копии документов вместе с заявлением разрешается отправить письмом с уведомлением.

При личной подаче бумаг, клиент должен убедиться, что сотрудник СК зарегистрировал заявление, поставив соответствующую отметку. При отказе работников или руководства компании принять обращение, можно подавать жалобу в государственные организации. К примеру, Роспотребнадзор, Прокуратуру или Центральный Банк Российской Федерации. Известно, что лицензии на право оказывать услуги страховщика выдаются в ЦБ России.

Важно знать, на какую сумму клиент вправе рассчитывать при возврате страховки. Размер возвратных средств напрямую зависит от времени, прошедшего с момента заключения договора до момента подачи заявления.. Например, если клиент подал обращение в течение первого месяца, тогда на его счет поступит полная стоимость полиса

Если после заключения соглашения прошло более одного месяца, но менее 90 дней, тогда клиенту будет произведен возврат половины страховой суммы

Например, если клиент подал обращение в течение первого месяца, тогда на его счет поступит полная стоимость полиса. Если после заключения соглашения прошло более одного месяца, но менее 90 дней, тогда клиенту будет произведен возврат половины страховой суммы.

При подаче заявки позже 3-х месяцев, размер возвращенных средств рассчитывается пропорционально времени пользования страховым полисом. Кроме того, в какое бы время клиент ни обратился к страховщику, с него будет удержан подоходный налог в размере 13% стоимости полиса.

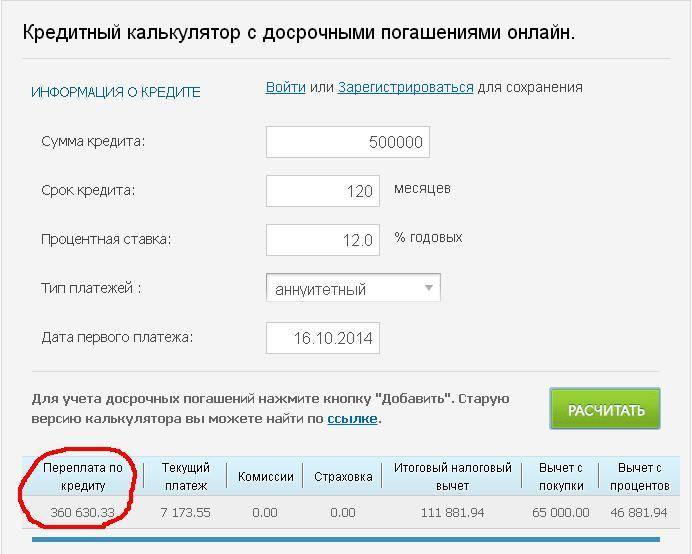

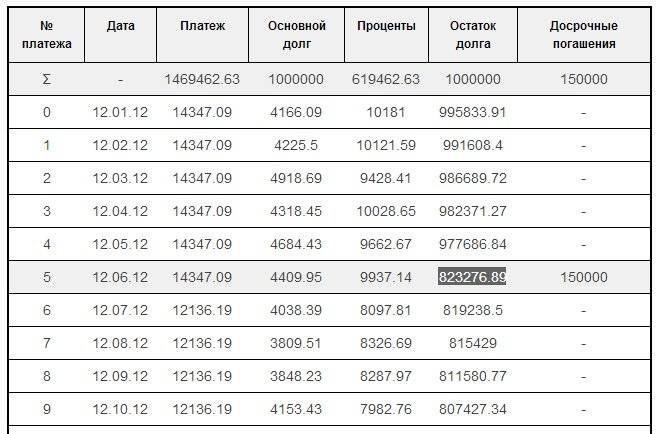

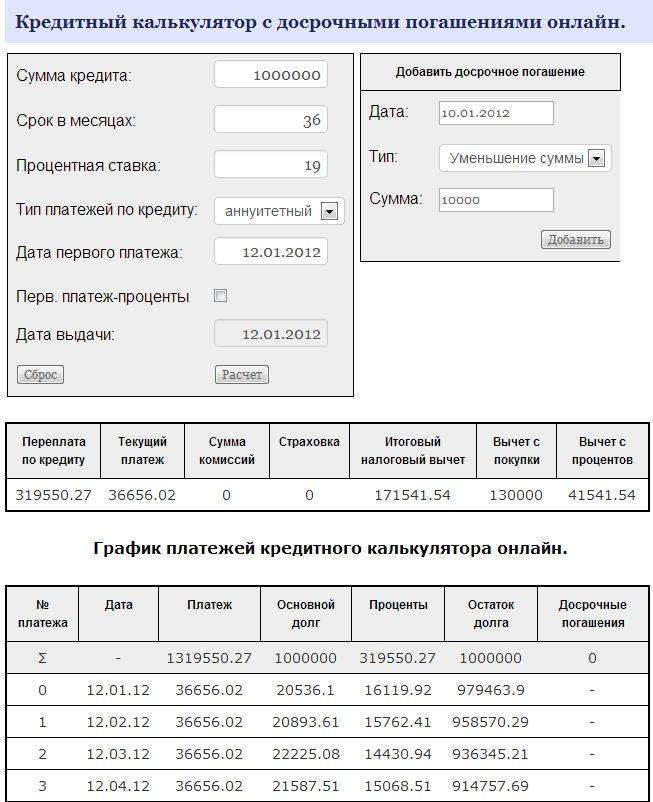

Почему оформлять досрочку выгодно?

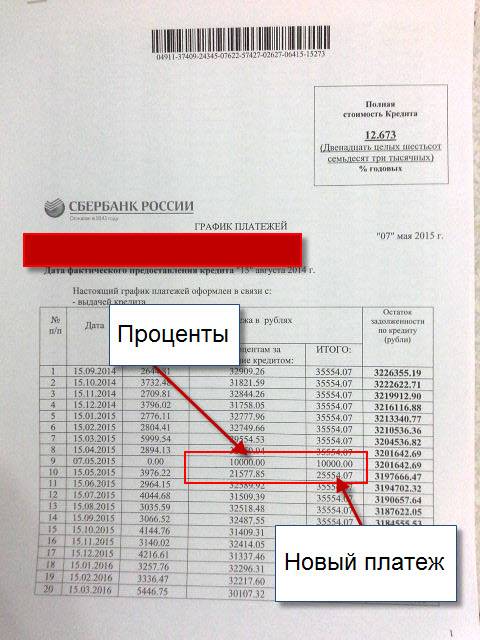

Во-первых, сумма досрочного погашения всегда идет на покрытие основного долга. Проценты в этом случае пересчитываются. Если делать досрочное погашение буквально в первые месяцы кредитования, то разница будет очень сильно ощутима.

Во-вторых, досрочное погашение будет в дальнейшем влиять на сумму страховки по кредиту: она тоже будет сокращаться.

В то же время, в погоне за досрочным погашением ипотеки необходимо учитывать некоторые нюансы:

- чрезмерная экономия на питании и отдыхе в погоне за досрочным погашением в последствии может негативно сказаться на здоровье клиента;

- было бы правильно иметь некоторый резервный фонд, который бы пополнялся ежемесячно небольшими суммами, остающимися после всех обязательных платежей. В дальнейшем через несколько месяцев накопленную сумму можно будет пустить в досрочку;

- всегда при внесении платежей необходимо учитывать как позитивные, так и негативные ситуации в жизни и хотя бы 1-2 платежа иметь всегда в запасе.

Полное погашение

Жесткое регулирование деятельности банка позволяет вносить всю сумму досрочно. Ранее погасить долг было невозможно, если взносы осуществлялись менее полугода. Без выплаты процентов можно закрыть не целевой кредит в течение двух недель, при этом не будут начислены штрафы и комиссии.

Что касается процентов, то они выплачиваются лишь за тот период, когда вы пользовались кредитом. Внесение полной суммы предполагает оплату процентов до момента погашения.

Условием для выставления особых требований по досрочному погашению является письменное уведомление от работника банка. Этого не происходит практически никогда, поэтому вы легко сможете вернуть кредит полностью.

Важно! При возникновении недоразумений с сотрудниками банка, сразу обращайтесь на горячую линию, где вам разъяснят все нюансы.

Полностью вернуть долг можно по телефону во многих банках. Для этого нужно:

- позвонить в банк;

- ответить на вопросы сотрудников для идентификации личности;

- сообщить о намерении погасить кредит;

- получить ответы о сумме и сроках внесения средств;

- пополнить счет;

- уточнить в центре поддержки проведение погашения.

Обязательно получите справку в финансовой организации о полном списании средств для возврата кредита.