Какие банки предоставляют аккредитивную форму расчетов?

На данный момент, все крупные банки России предоставляют такую возможность. Подавляющее большинство банков работают с аккредитивами, однако, некоторые банки с привлекательными условия по ипотеке не работают с аккредитивами и предлагают самим сторонам сделки определять порядок расчётов. (Например, ЦентрИнвест Банк в Москве); Поэтому предлагаем всем заинтересованным сторонам перед сделкой самостоятельно связываться с банками и выяснять возможность аккредитивной формы сделки.

Аккредитив при ипотеке в Сбербанке

Самый популярный и известный банк России (с безупречной репутацией) предоставляет возможность воспользоваться услугой в их банке и взять всю ответственность за сделку на себя.

Как работает оформление аккредитива в Сбербанке?

- Стороны заключают договор купли-продажи.

- Покупатель открывает сберегательный счёт в банке и вносит сумму по договору плюс комиссию за открытие аккредитива, если такая комиссия предусмотрена.

- Продавец выполняет условия сделки и предоставляет подтверждающие документы банку. Например, в сделках с недвижимостью — договор основания с отметкой о регистрации в Росреестре. В других типах сделок — стороны оговаривают подтверждающие документы индивидуально.

- Банк проводит проверку документов и переводит деньги продавцу.

- На сегодняшний момент банк реализует оформление недвижимости через свою компанию посредника, тем самым полностью контролируя процесс регистрации и ускоряя все возможные формальности. Процедура отлажена и отзывы хорошие.

Цены в Сбербанке на открытие Аккредитива: нужно уточнять индивидуально в каждом отделении.

Аккредитив при ипотеке в ВТБ

Для проведения расчета по аккредитиву в ВТБ необходимо соблюсти следующий порядок действий:

Покупателю:

- Согласовать с продавцом условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом, порядок оплаты комиссий банка, реквизиты получателя);

- Обратиться в офис банка, осуществляющий работу с аккредитивами;

- Открыть банковский счет и зачислить на него денежные средства для расчетов по аккредитиву;

- Оформить заявление на открытие аккредитива, перечислить средства с банковского счета на специальный счет для расчетов с аккредитивом;

Продавцу:

- Обратиться в банк с документами, подтверждающими факт совершения сделки в соответствии с условиями аккредитива.

ОЧЕНЬ ВАЖНО! Для получения денежных средств продавец предоставляет в банк список документов, которые он предоставит после регистрации. Документы должны быть предоставлены в пределах срока действия аккредитива с учетом сроков, указанных в условиях аккредитива. Цена в ВТБ на открытие Аккредитива: уточняется индивидуально

Цена в ВТБ на открытие Аккредитива: уточняется индивидуально.

Аккредитив при ипотеке в Фора-Банке

Одним из самых удобных банков для открытия аккредитива является Фора-Банк. Специалисты этого банка внимательно отслеживают все тенденции на рынке недвижимости и стараются предоставить лучшие условия для проведения сделок с ячейками и аккредитивами в Москве. Риелторы Москвы и Московской области высоко оценивают работу офисов Фора-банка при проведении сделок с квартирами на вторичном рынке по ипотеке, новостройками при получении ипотечного кредита, загородными объектами недвижимости.

Чтобы открыть аккредитив для сделок с недвижимостью в Фора-Банке потребуется выполнить 4 пункта:

- продавец и покупатель заключают договор купли-продажи;

- покупатель открывает текущий счет в АКБ «ФОРА-БАНК» (АО) и вносит необходимую сумму;

- продавец и покупатель оформляют заявление на аккредитив;

- после предоставления продавцом документов, подтверждающих выполнение условий, указанных в договоре, банк перечисляет денежные средства на счет продавца.

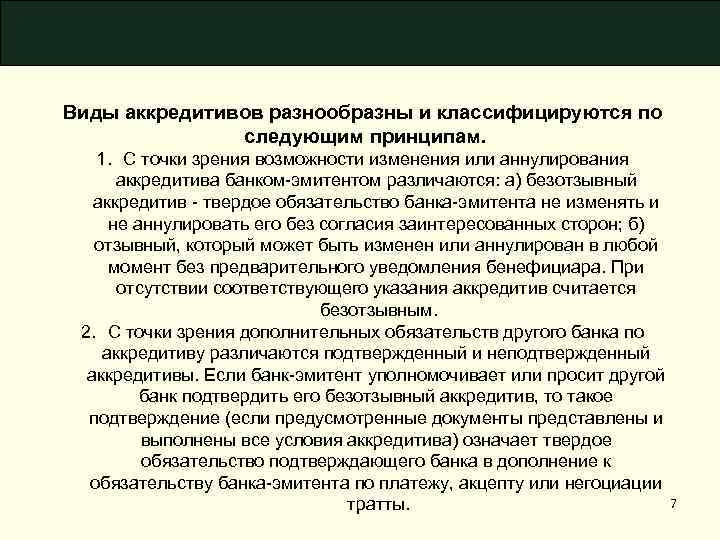

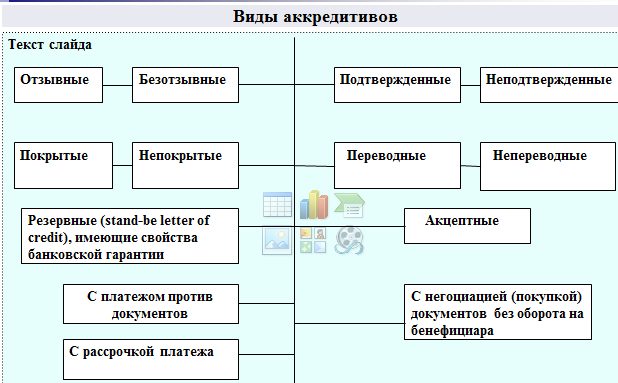

Какие бывают виды аккредитивов

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

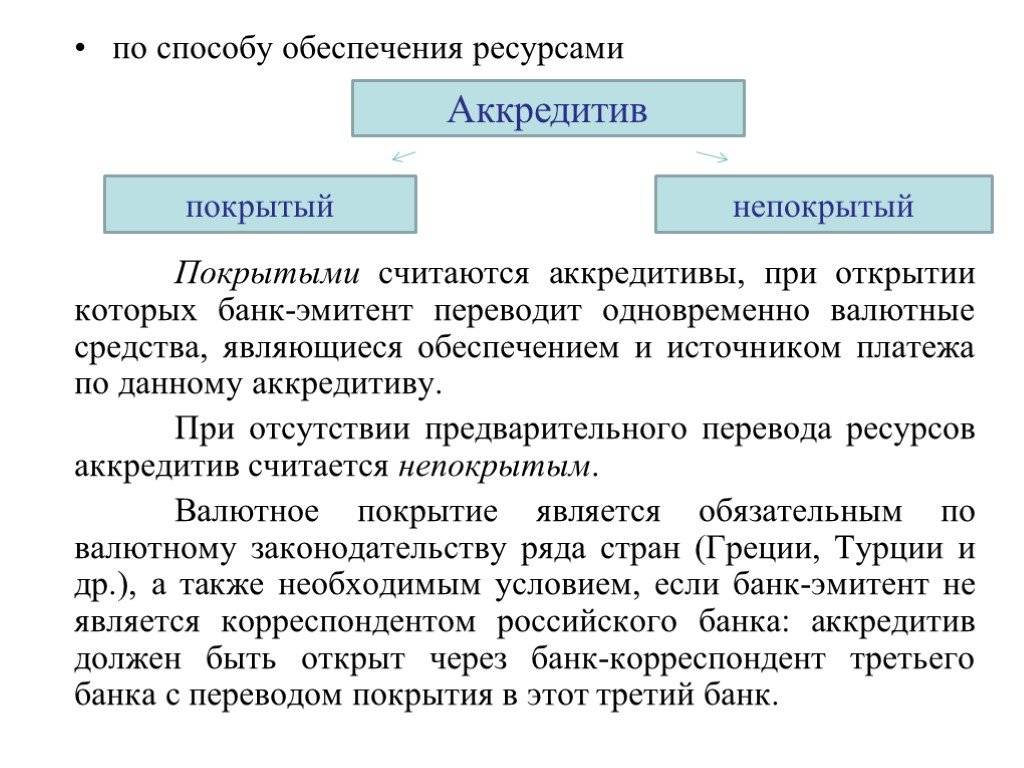

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

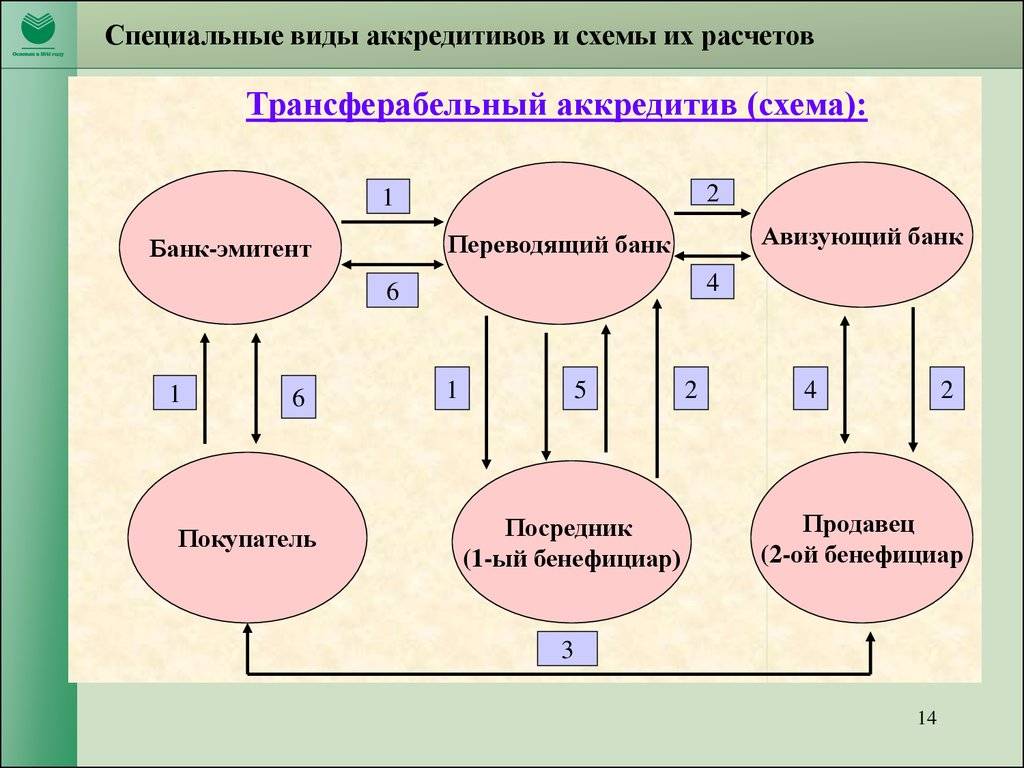

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

- Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; - С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; - Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

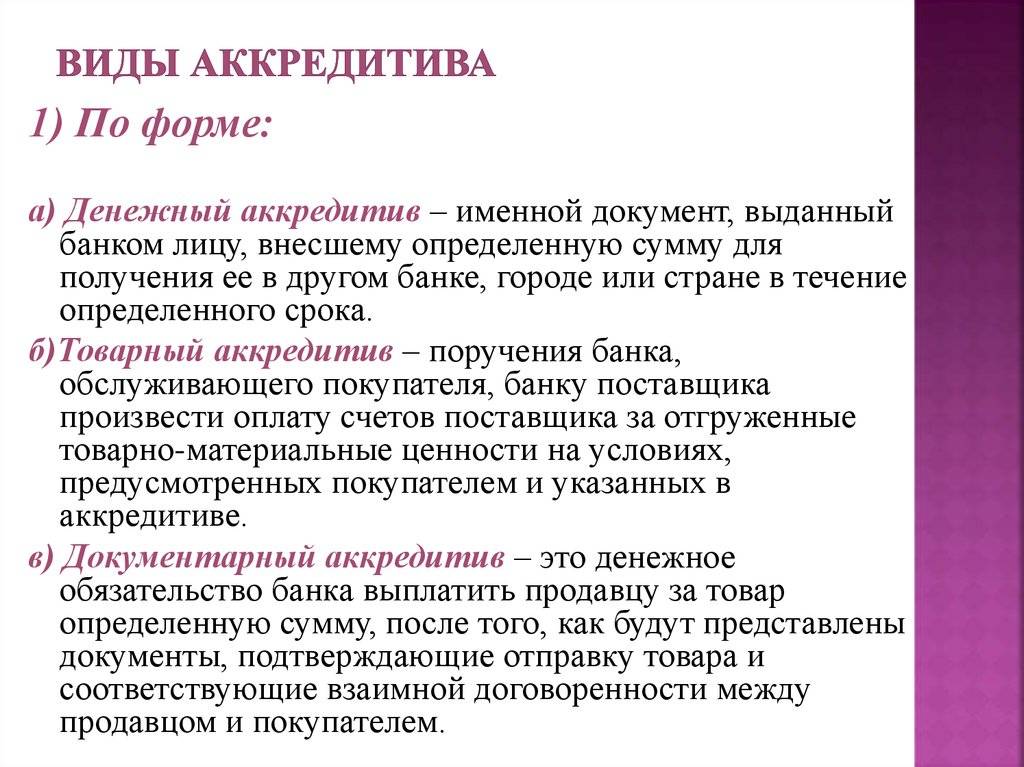

Виды аккредитивов

Аккредитивы — это инструмент расчетов, который используется не только во внутренней торговле.

Исходя из этого, можно выделить две разновидности:

- Международный (используется в операциях, связанных с экспортом или импортом);

- Внутренний (используется только для продаж и покупок на внутреннем рынке).

Также можно выделить аккредитивы:

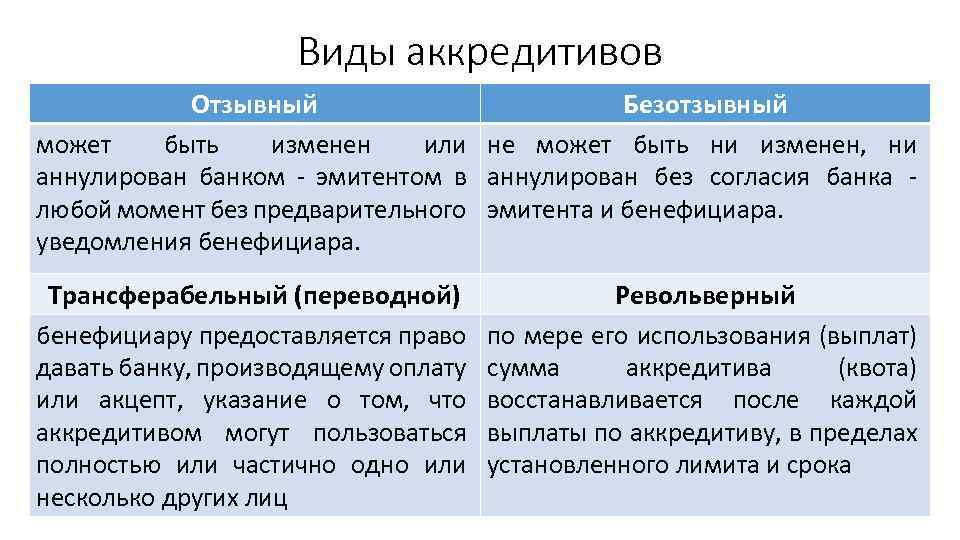

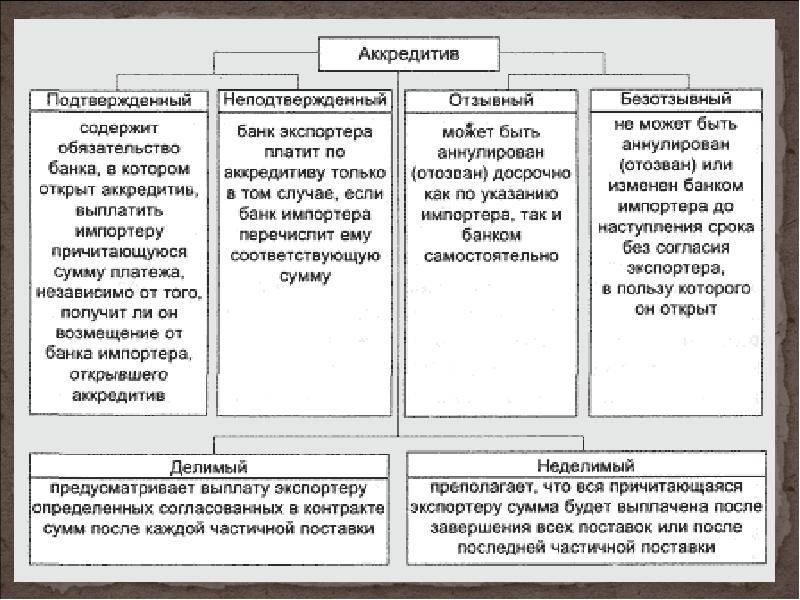

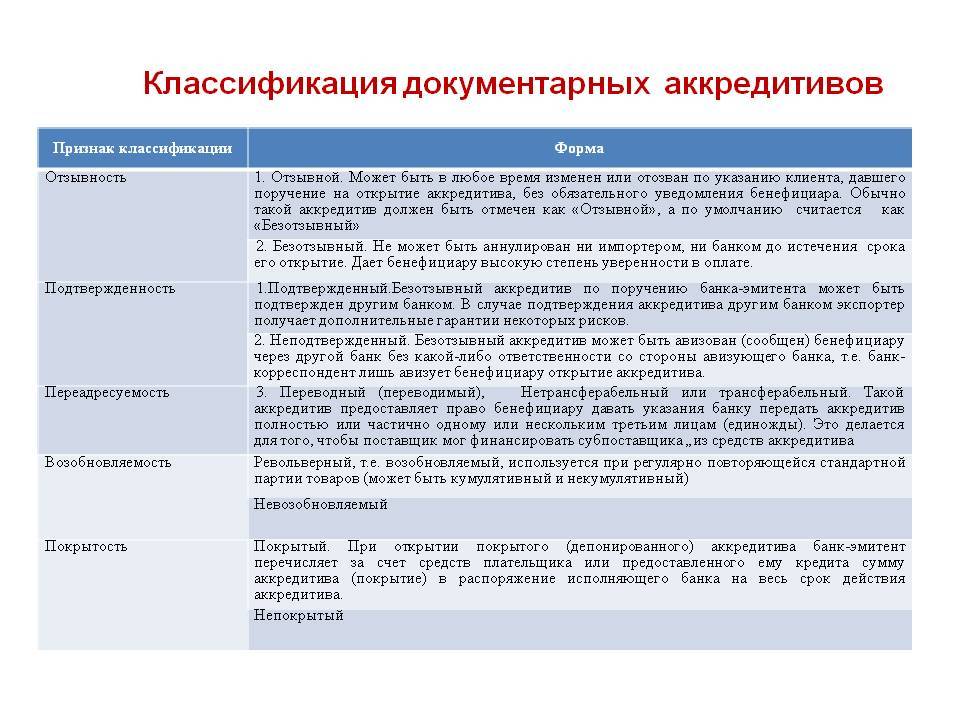

- Отзывный. Аннулирование уже открытого аккредитива возможно в любой момент одной из сторон сделки. Однако такой вид оплаты очень ненадежен и не вызывает доверия у участников рынка. Поэтому в нашей стране их использование ограничено нормативными актами. Это сделано во избежание мошеннических действий одной из сторон договора;

- Безвозвратно. После подписания аккредитива его действие больше не может быть отменено. Такой расчет дает сторонам уверенность в ее успешном исходе.

В зависимости от условий сделки аккредитивы делятся на:

- Подтвержденный. В этом случае исполняющий банк (тот, который переводит средства на счет продавца) зачитывает средства другой стороне транзакции, даже если на счете нет средств. Другими словами, банк ищет третью сторону сделки в качестве кредитной организации, которая переведет необходимую сумму при выполнении условий договора. Однако в этом случае исполняющий банк рискует не вернуть переведенные средства. Поэтому эта форма аккредитива используется нечасто;

- Не подтверждено. Денежные средства передаются другой стороне транзакции только в том случае, если они находятся на счете. Банки предпочитают эту форму оплаты, чтобы не потерять собственные деньги.

Процедура дебетования делит аккредитивы на два типа:

- Покрытый. Банк-эмитент переводит средства исполняющему банку при соблюдении определенных условий. Сумма кредита называется покрытием, на основании которого открывается аккредитив. Покрытая форма оплаты используется только в России;

- Обнаруженный. Банк-эмитент уполномочивает исполняющий банк дебетовать сумму аккредитива. Эта форма оплаты широко используется за рубежом, где покрытый аккредитив вообще не используется.

Также есть аккредитив с красной оговоркой. Он заключается в внесении предоплаты на счет поставщика до выполнения условий контракта. После внесения предоплаты также предоставляются документы, относящиеся к отгрузке, работе или оказанию услуг.

Возобновляемый аккредитив означает, что только часть услуг по контракту оплачивается по мере их выполнения. Как только прибудет очередная отгрузка или будут выполнены другие работы по контракту, производится повторная пересылка. Такая форма оплаты удобна при заключении долгосрочных контрактов с регулярным взаимодействием сторон.

Если банк может переводить средства нескольким получателям, это переводной аккредитив. Если средства переводятся на счет одной из сторон сделки в случае нарушения договора другой стороной, мы говорим о резервном аккредитиве. Это дополнительная гарантия для договаривающихся сторон. Этот тип расчетов используется в странах, где использование банковской гарантии запрещено.

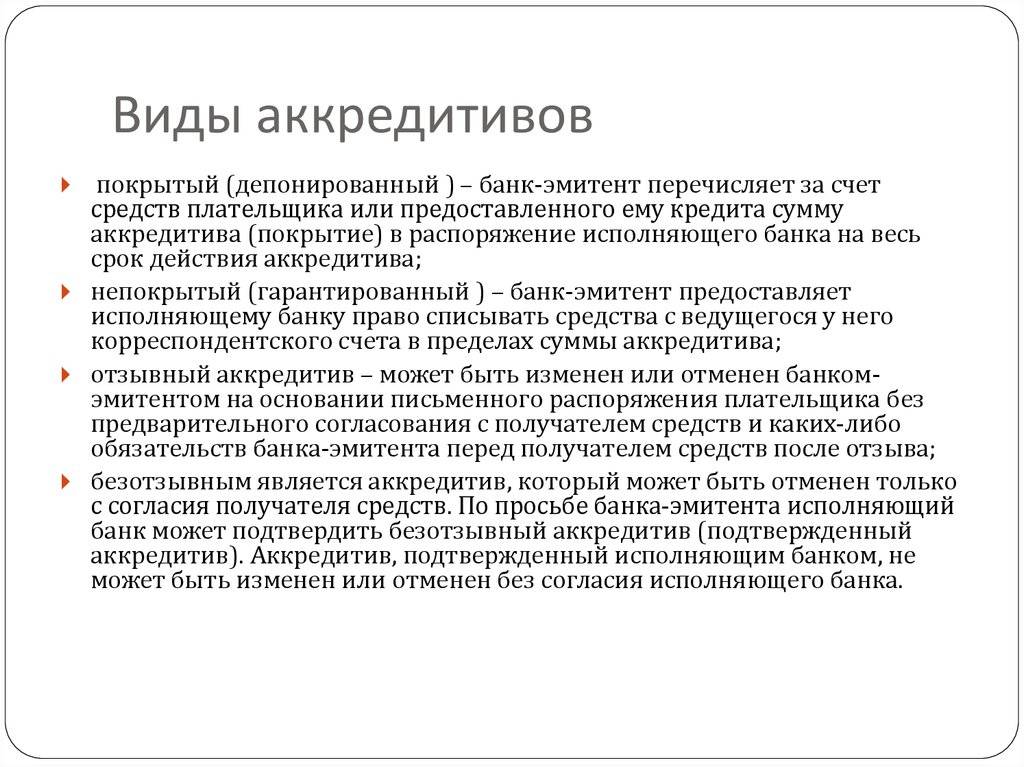

Виды аккредитивов

В случае использование такой формы взаиморасчетов очень важно подобрать самый подходящий вид. Любые виды аккредитивов открываются банками в соответствии с поручениями плательщиков, следовательно, в проекте договора указывается выбранный тип

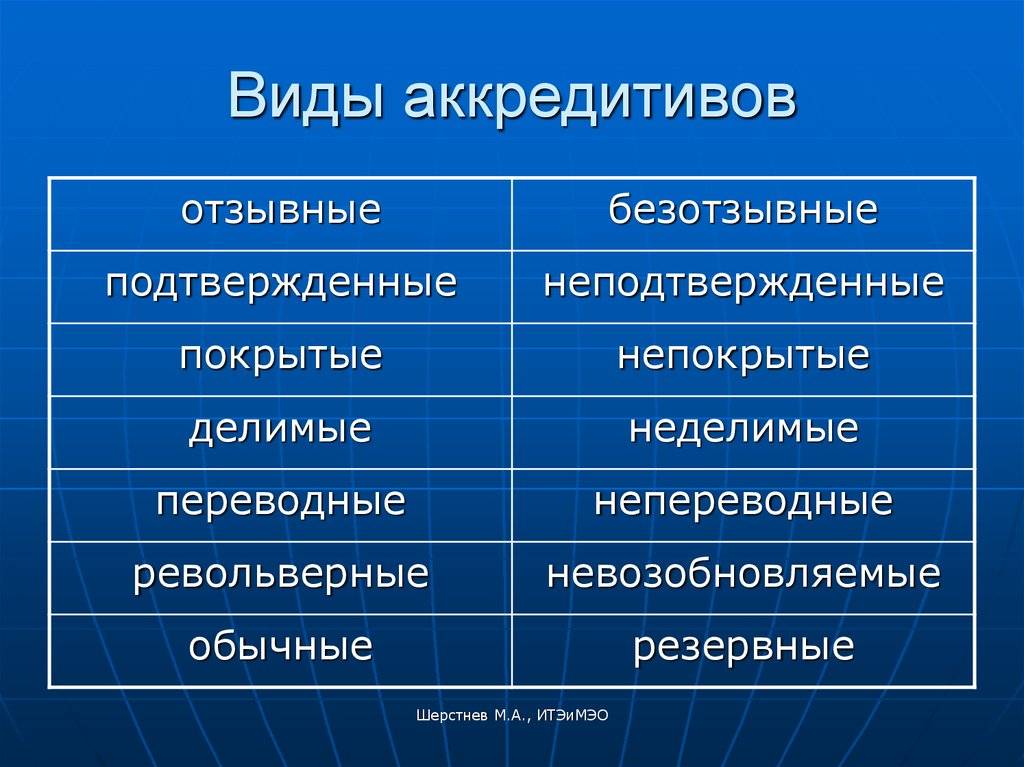

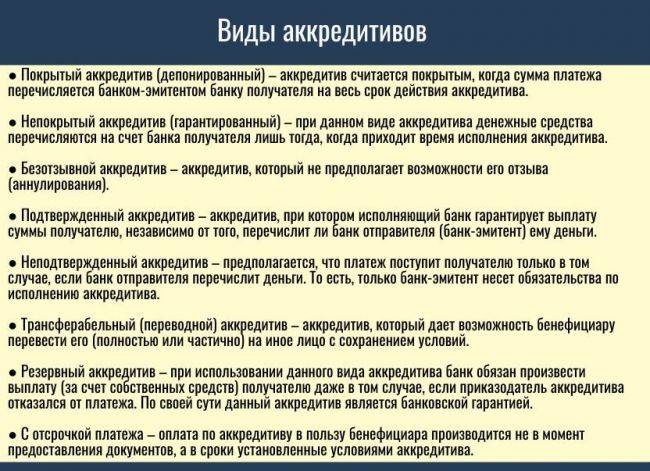

Все существующие формы прописываются постановлениями Центрального Банка страны. В случае с Российской Федерацией существует Положение, в котором прописана возможность для открытия следующих видов аккредитивов:

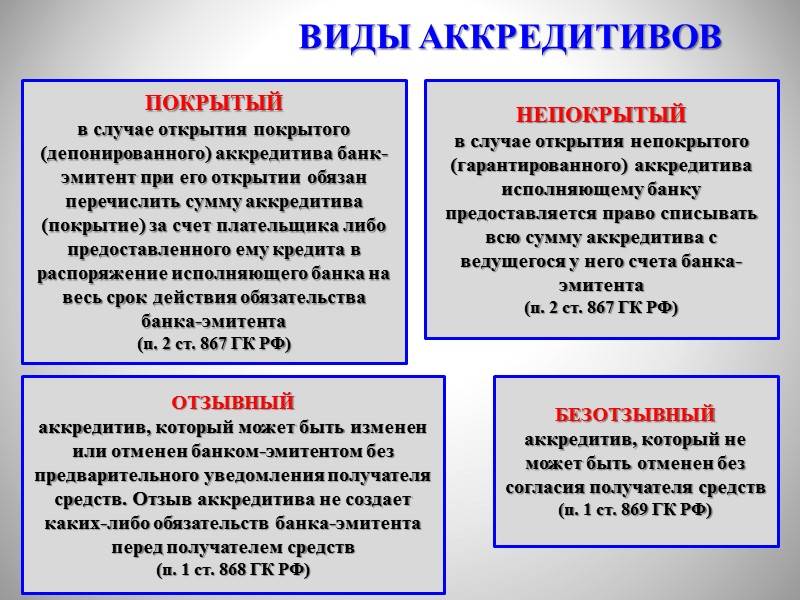

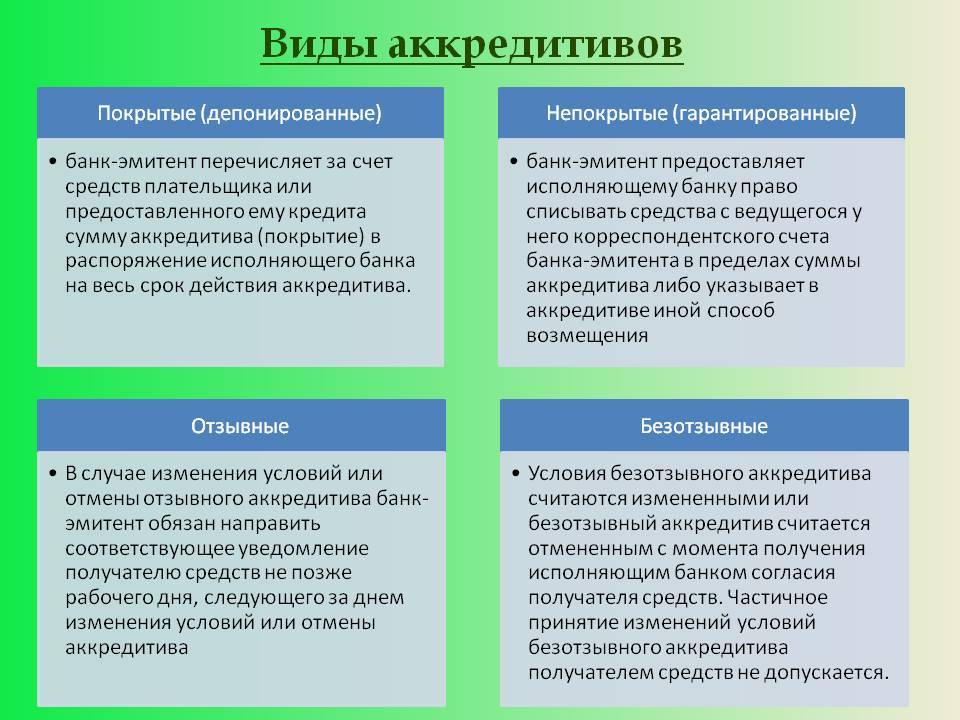

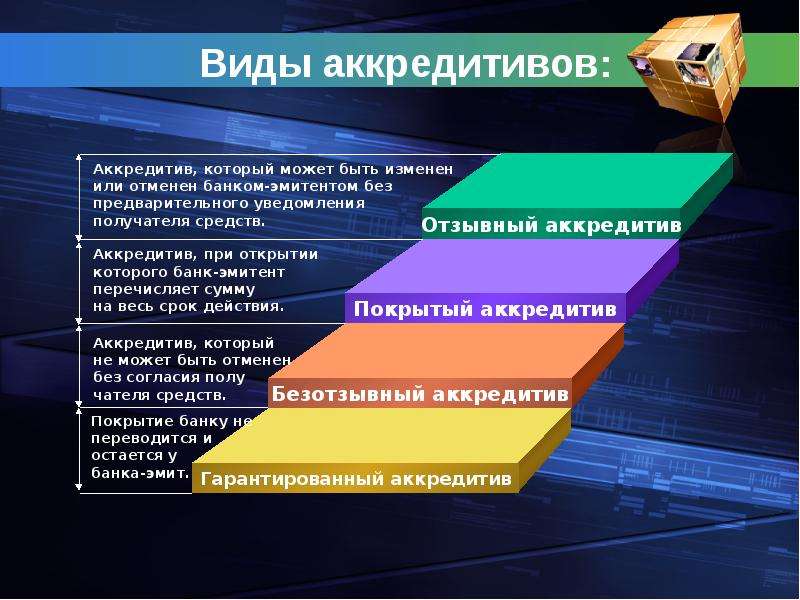

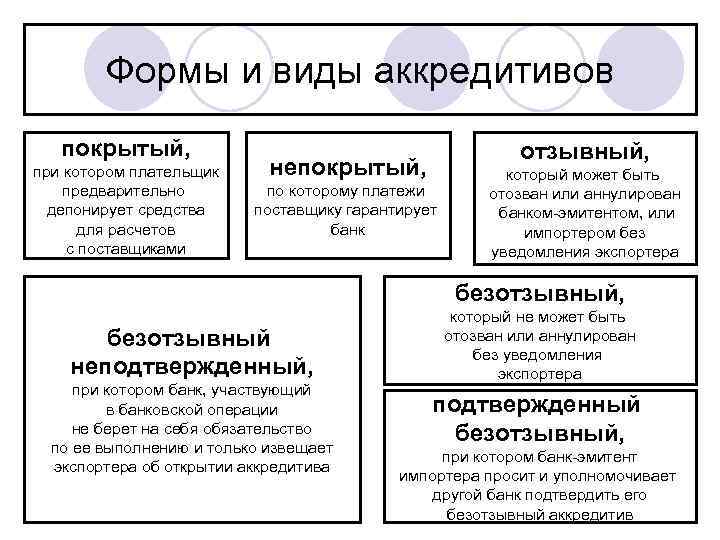

- покрытый (депонированный);

- непокрытый (гарантированный);

- отзывный;

- безотзывный;

- подтвержденный (отзывный или безотзывный).

Можно рассмотреть каждый из них отдельно для лучшего понимания их сути.

- Покрытый банковский аккредитив представляет собой такую форму, при открытии которой банк-эмитент производит перечисление суммы за счет средств плательщика в распоряжение исполняющего финансового учреждения на весь срок действия договора. Этот вид является наиболее распространенным.

- Далее можно рассмотреть непокрытый аккредитив. Что это, простым языком можно описать так. При открытии аккредитива банком-эмитентом не производится перечисление средств, а предоставляется банку-исполнителю право на списание средств с корреспондентского счета, ведущегося у него, в пределах оговоренной суммы. Порядок, по которому производится списание средств со счета в банке-эмитенте, определяется в зависимости от имеющегося межбанковского соглашения.

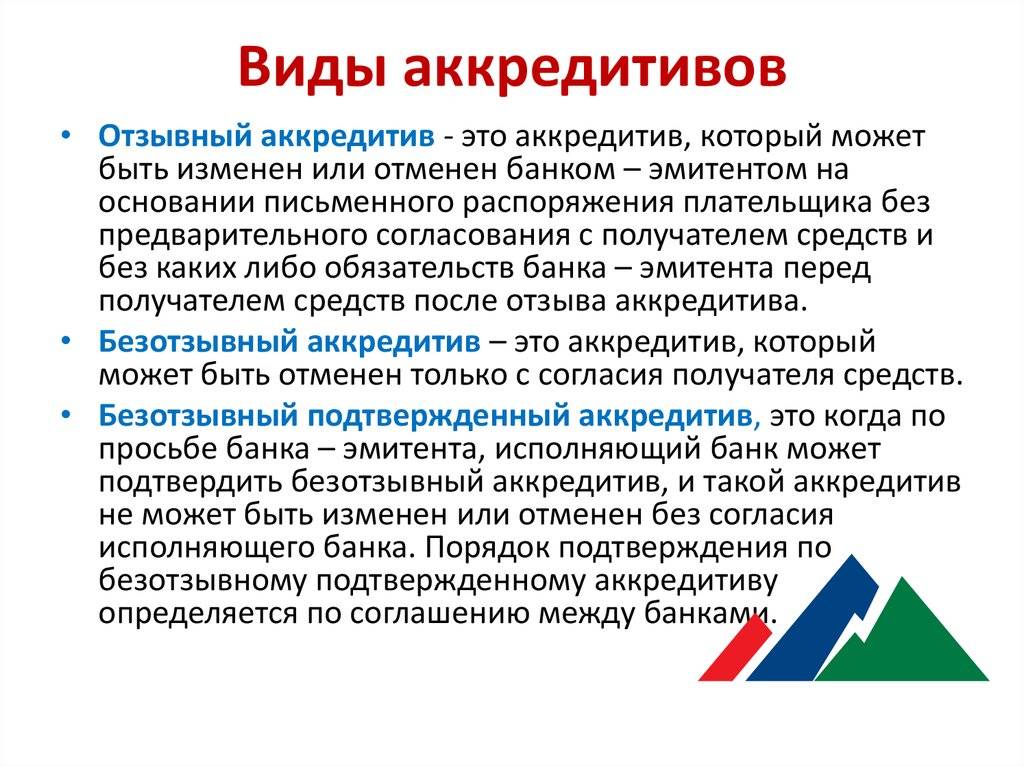

- Отзывный аккредитив представляет собой форму взаимодействия, которая может быть изменена или отменена банком-эмитентом на основании письменного распоряжения от плательщика. При этом не требуется предварительного согласования с получателем средств, а также не уточняются какие-то банковские обстоятельства перед получателем средств в случае отзыва платежа.

- Безотзывный аккредитив представляет собой такой договор, который можно отменить только с момента получения исполняющим банком согласия на изменение условий от получателя средств. Не допускается частичное принятие условий безотзывного аккредитива.

- Подтвержденный аккредитив представляет собой такую форму взаимодействия, при выполнении которой банком-исполнителем берутся обязательства по проведению платежа суммы, указанной в нем, вне зависимости от поступления банковских средств. Порядок, в котором производится подтверждение, зависит от согласия между банками.

Стороны, участвующие в аккредитиве

Как и следовало ожидать, есть несколько групп, вовлеченных в любую сделку с аккредитивом. В зависимости от типа сделки, над которой вы работаете, в ее оформлении может быть до 10 различных участников:

- Кандидат. Заявитель является покупателем в сделке, которая включает аккредитив. Так как покупатель обращается в банк за кредитом и одобрением, которое делает транзакцию неудачной, его называют заявителем. В своем заявлении они должны доказать, что являются надежным партнером. Заявитель несет ответственность за отправку средств в банк-эмитент, чтобы дать получателю (то есть продавцу) причитающиеся деньги.

- Бенефициар. Им является продавец в аккредитиве транзакции. Эта сторона обычно запрашивает аккредитив как часть процесса оплаты и в конечном итоге получает средства, которые приходят вместе с ним.

- Банк-эмитент. Он проверяет, утверждает полномочия заявителя и удерживает деньги, указанные в аккредитиве. Банк-эмитент обычно находится в стране заявителя, так как он работает в тесном контакте с покупателем и обрабатывает международный конец сделки. Банки-эмитенты будут работать с банком-переговорщиком, который находится на родине продавца.

- Банк переговоров. Банк, ведущий переговоры, обрабатывает все детали фактического получения оплаты продавцом и работает на стороне бенефициара сделки. Бенефициар предоставляет документы и информацию банку ведения переговоров, который затем будет выступать в качестве посредника с банком-эмитентом.

- Подтверждающий банк. Он предлагает гарантию платежа бенефициарам после выполнения требований аккредитива. Это может быть переговорный банк или третья сторона, в зависимости от условий аккредитива.

- Авизующий Банк. Он получает аккредитив, участвующий в сделке, и сообщает бенефициару, когда письмо утверждено банком заявителя. Это также может быть тот же банк, что и ведущий и/или подтверждающий банк.

- Посредник. Посредник делает то, что вы можете предположить, основываясь на его названии. Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут облегчить создание аккредитива, чтобы все прошло гладко.

- Экспедитор. Экспедиторские компании облегчают международные перевозки и управляют логистикой доставки товаров за границу.

- Грузоотправитель. Грузоотправители обрабатывают фактическую передачу посылок и товаров от получателя заявителю.

- Юрисконсульт. Адвокаты могут принять участие в процессе с составлением и рассмотрением условий аккредитива. Обычно хорошей идеей является привлечение юристов к таким сделкам, чтобы убедиться, что язык соглашения выглядит хорошо, юридически приемлемо и что он снижает риск для любой из сторон.

Виды аккредитивов

Законодательство предусматривает несколько вариантов оформления оплаты:

- Допускается применение отзывных или безотзывных аккредитивов. В первом случае плательщик имеет возможность отозвать деньги и закрыть аккредитив. В такой ситуации продавец не сможет получить деньги. Уведомление получателя при этом не производится. Если применяется безотзывный, то его отменить невозможно. Если необходимые документы будут предоставлены, то оплата обязательно состоится.

- Часто сделки рассматриваемого типа выполняются неоднократно. При этом возникает вопрос о том, что делать со средствами, которые не были выплачены. Есть два варианта: перечислить на счёт покупателя или перевести для использования в других аккредитивах. Если речь идёт о кумулятивном типе, то разрешено деньги передавать для обеспечения следующей сделки. Если речь идёт о некумулятивном аккредитиве, то средства возвращаются на расчётный счёт.

- Револьверный удобно использовать для частичной оплаты. Например, сделка происходит в течение долгого времени и выполняется поэтапно. Оплата происходит по частям, в соответствии с объёмом выполненной работы. При этом покупателю предоставляется возможность не сразу вносить полную сумму, а по мере необходимости, для обеспечения только ближайших платежей.

- Предусмотрена возможность того, что рассчитываться будет не тот банк, в котором аккредитив, а другой. Для этого нужно получить его подтверждение.

- Существуют переводные аккредитивы. Их особенностью является выбор нового получателя платежа вместо продавца. Это можно применять, например как форму расчётов с новым получателем. При этом нет необходимости переводить деньги со счёта на счёт.

- Циркулярный аккредитив обычно ограничен конкретной суммой. Позволяющей делать выплаты в различных банках по мере необходимости. При этом вносится не сумма для одной сделки, а значительно большая, которая позволяет оформить несколько аккредитивных платежей. Обычно предусматривается оформление через различные банки.

- Применяются покрытые и непокрытые аккредитивы. В первом случае после того, как покупатель внёс деньги, они передаются в банк продавца, но остаются недоступными до полного выполнения условий сделки. Во втором — деньги остаются у банка эмитента до момента выплаты. Банк исполнитель производит перечисление денег продавцу и списывает такие же суммы у банка эмитента.

Покрытые аккредитивы часто употребляются при расчётах внутри РФ, непокрытые — при сделках между фирмами в разных странах. Существуют документы с красной оговоркой. Они, с согласия сторон сделки, позволяют продавцу получить оговоренную сумму до выполнения нужных условий. При Stand-By аккредитивах банк гарантирует оплату независимо от платёжеспособности покупателя. Если последний не внесёт деньги, расчёт по аккредитиву будет произведён за счёт банковского учреждения.

Заключение

Аккредитив может существенно снизить риски сторон при заключении сделки. Правильное применение этого варианта оплаты требует хорошего знания правил работы с ним и тщательного исполнения юридических требований. Разнообразие используемых видов аккредитивов даёт возможность практически для каждой ситуации найти выгодный вариант.

Расчёты по аккредитиву

Расчёты по аккредитиву, как и безналичные расчёты вообще, отражаются в контрактах с указанием их формы.

Если это аккредитив, должны быть описаны следующие условия:

- Какой банк его открывает (эмитент).

- Банк, обслуживающий получение.

- Получатель.

- Сумма.

- Вид.

- Как получатель будет извещён об открытии.

- Когда плательщику будет сообщён номер счёта, на который финансы будут депонированы в банке-исполнителе.

- Период действия, срок предоставления товарных документов (либо по оказанию услуг) и форма их заполнения.

- Условия проведения платежа.

- Ответственность по обязательствам.

- Другие условия (частичная оплата и тому подобное).

При безналичном порядке расчёта банки отвечают по закону за нарушения при перечислениях финансов.

Аккредитив

Аккредитив — это обязательство банка производить по поручению клиента и за его счет платежи физическим и юридическим лицам в пределах суммы и на условиях, указанных в поручении.

Участники аккредитивных расчетов:

- клиент, который дает поручение банку открыть аккредитив;

- банк, открывающий аккредитив, — банк-эмитент;

- банк, оплачивающий аккредитив, — исполняющий банк;

- лицо, в пользу которого аккредитив открыт.

Процедуры расчетов по аккредитиву включают:

- Плательщик направляет в свой банк (банк-эмитент) аккредитив (заявку) на бланке установленной форме, № счета, открытый в исполнительном банке для оплаты отгруженных товаров. Кроме того, в аккредитиве указываются сумма аккредитива в рублях, срок действия, наименование товара и документов, подтверждающих отгрузку товара.

- Банк-эмитент направляет в другой банк (исполнительный) для зачисления на счете «Аккредитив» указанной денежной суммы, списывая ее с расчетного счета плательщика. В результате в исполнительном банке открыт специальный счет «Аккредитив», на котором депонированы денежные средства для оплаты отгруженных товаров — депонируемый аккредитив.

- Поставщик отгружает товары, оформляет предусмотренные аккредитивом документы, подтверждающие отгрузку товара и исполнительный банк, производит оплату. Таким образом, сроки расчета значительно сокращаются.

Аккредитив дает гарантию поставщику, что отгруженный товар будет оплачен в установленный срок.

Если на счет «аккредитив» денежные средства плательщика предварительно не депонируются, а оплата отгруженных товаров производится под гарантии банка, то это гарантированный аккредитив.

Аккредитивы подразделяются на следующие:

- безотзывной — это аккредитив, условия которого плательщик не может изменить в одностороннем порядке, т. е. без согласования с получателем платежа;

- отзывной — аккредитив, в условия которого плательщик может внести изменения в одностороннем порядке, без согласования с получателем платежа;

- подтвержденный — банк, исполняющий аккредитив, полностью отвечает за платеж;

- неподтвержденный — банк такой ответственности на себя не берет;

- возобновляемый (револьверный) — аккредитив, который возобновляется при регулярной поставке товара.

Условиями аккредитива плательщик может предусмотреть акцепт уполномоченного лица об отгрузке товара, о соответствии его качества договору.

Аккредитив оформляется для оплаты одному лицу. Выдача наличных денег по аккредитиву не допускается.

Аккредитив отзывной может быть отозван до окончания его срока.

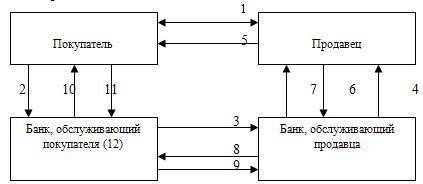

Рис. 7. Схема расчетов с помощью документарного аккредитива

- заключение договора о поставке товара;

- покупатель дает поручение банку, обслуживающему его, на открытие аккредитива;

- авизирование банка, обслуживающего продавца, об открытии аккредитива;

- авизирование продавца об открытии аккредитива;

- поставка товара;

- передача документов;

- предоставление кредита продавцу;

- пересылка документов;

- платеж;

- передача документов покупателю;

- акцепт документов;

- в случае кредита под аккредитив снятие денег со счета покупателя.

Юридическая сторона вопроса

На территории нашей

страны все расчёты по аккредитивам

регулируются положениями изложенными

в третьем параграфе Федерального закона

№14-ФЗ (статьи с 867 по 873).

В частности в

статье 867, описывающей общие положения

о расчётах по аккредитиву, говорится

об обязанности банка-эмитента выполнить

по отношению к бенефициару одно из

следующих действий (после того как

бенефициар, в свою очередь, предоставит

доказательства выполнения своей части

сделки):

- Произвести

платёж; - Акцептовать

и оплатить переводной вексель (тратту); - Совершить

иные действия предусмотренные условиями

аккредитива.

Кроме этого

говорится о том, что банк-эмитент может

передать полномочия по аккредитиву

другому банку (исполняющему). При этом

исполняющий банк может как принять, так

и отказаться от этих полномочий (частичные

принятие или отказ в данном случае не

допускаются).

В статьях 868-870

изложены положения касающиеся различных

видов аккредитивов:

- Отзывной

аккредитив; - Безотзывной

аккредитив; - Подтверждённый

аккредитив; - Переводной

(трансферабельный) аккредитив.

Статья 871 посвящена

вопросам исполнения аккредитива. В ней,

в том числе, регламентируются

взаимоотношения (и порядок взаиморасчётов)

между исполняющим банком и банком

эмитентом.

В статье 872

говорится об ответственности банков.

В частности о том, что и банк-эмитент и

подтверждающий банк несут солидарную

ответственность за то что аккредитив

не будет исполнен (или будет исполнен

ненадлежащим образом). Естественно, при

этом речь идёт о необоснованном

неисполнении аккредитива (предполагается

что все условия по нему со стороны

бенефициара были выполнены).

Оговаривается

и то, что исполняющий банк (принявший

поручение по исполнению аккредитива)

несёт ответственность перед

банком-эмитентом, а тот, в свою очередь,

отвечает непосредственно перед

плательщиком открывшем в нём аккредитив.

Наконец в статье

873 излагается порядок закрытия аккредитива.

Он подлежит закрытию в следующих случаях:

- Когда истекает

его срок; - После того

как он будет полностью исполнен; - Если бенефициар

или плательщик подадут заявление об

отказе или отзыве аккредитива.

Помимо положений

гражданского кодекса существуют ещё и

внутренние положения ЦБ РФ (№383-П от

19.06.2012) регламентирующие порядок

проведения расчётов по аккредитиву. В

том числе здесь перечислены основные

(обязательные) реквизиты, которые должны

быть указаны при оформлении аккредитива:

- Порядковый

номер и дата составления; - Сумма денежных

средств подлежащая к оплате по

аккредитиву; - Реквизиты

плательщика, бенефициара и банка-эмитента; - Срок в течение

которого предусматривается действие

аккредитива; - Тип аккредитива;

- Способ которым

аккредитив должен быть исполнен; - Список всех

тех документов, которые должны быть

предоставлены бенефициаром для

доказательства выполнения им всех

условий сделки; - Сроки

предоставления означенных выше

документов; - Размер и

порядок оплаты комиссионных банку; - Кроме этого

в реквизитах допускается указание

другой необходимой информации.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.