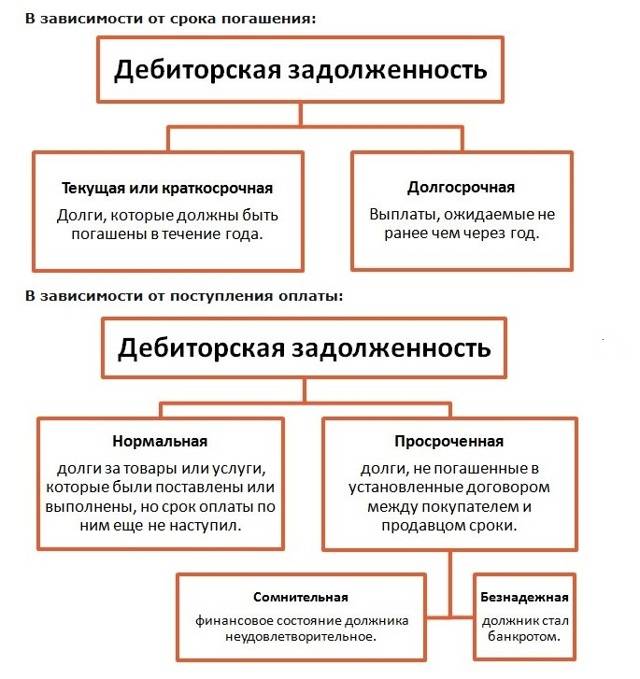

Краткосрочная задолженность

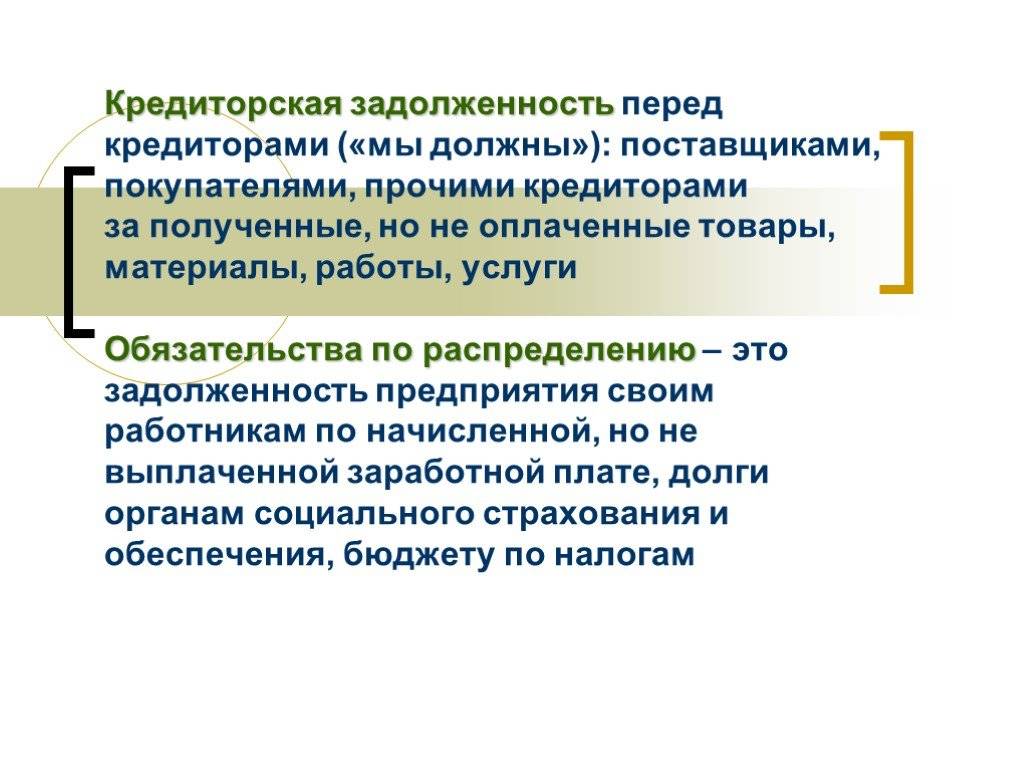

Классическая краткосрочная задолженность может возникнуть как перед физическими, так и перед юридическими лицами. Срок погашения таких задолженностей не превышает 12 календарных месяцев.

Ситуаций, в которых возникает краткосрочная задолженность, может быть несколько:

- При неоплате реализованных товаров, проведенных работ или оказанных услуг перед исполнителями и продавцами.

- Перед покупателями согласно авансам, полученным в счет поставок в будущем.

- Перед поставщиками по поставкам, не сопровождающимся счет-фактурами.

- Перед работниками, связанными с выплатами заработных плат.

- По банковским кредитам и краткосрочным займам.

- Перед бюджетным и внебюджетными фондами по различным пеням, взносам, штрафам, налогам и сборам.

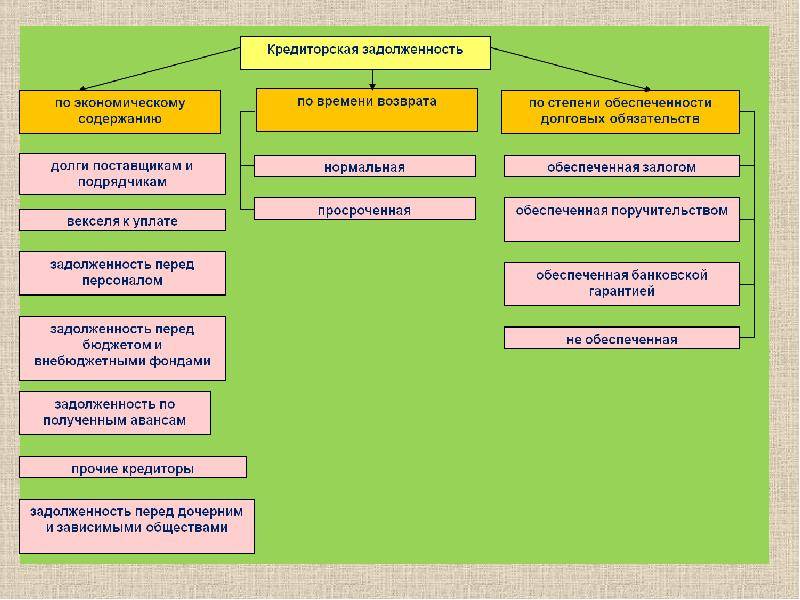

Анализ динамики, состава, структуры и движения кредиторской задолженности

Методикаанализа кредиторской задолженности аналогичнаметодике анализа дебиторской задолженности.Динамика КЗ анализируется за тот жепериод. Расчет ведется по кредиторскойзадолженности в целом, без разбивки постатьям, по его результатам характеризуютсятенденции в динамике, оцениваетсянаправленность, интенсивность,равномерность изменений.

Таблица7 – Оценка динамики кредиторскойзадолженности

| Период (годы) | Средняя сумма кредиторской задолженности, руб. | Удельный вес в краткосрочных пассивах, % | Изменение, руб. | Темп роста, % |

| 2009 г. | Х | Х | ||

| 2010 г. | ||||

| 2011 г. | ||||

| 2011 г. к 2009 г. |

Послеоценки динамики кредиторской задолженностипереходят к рассмотрению ее состава иструктуры (приводятся данные о величинезадолженности по отдельным статьям наначало и конец года, определяетсяудельный вес каждой статьи в общемобъеме задолженности, изменения сумми удельных весов).

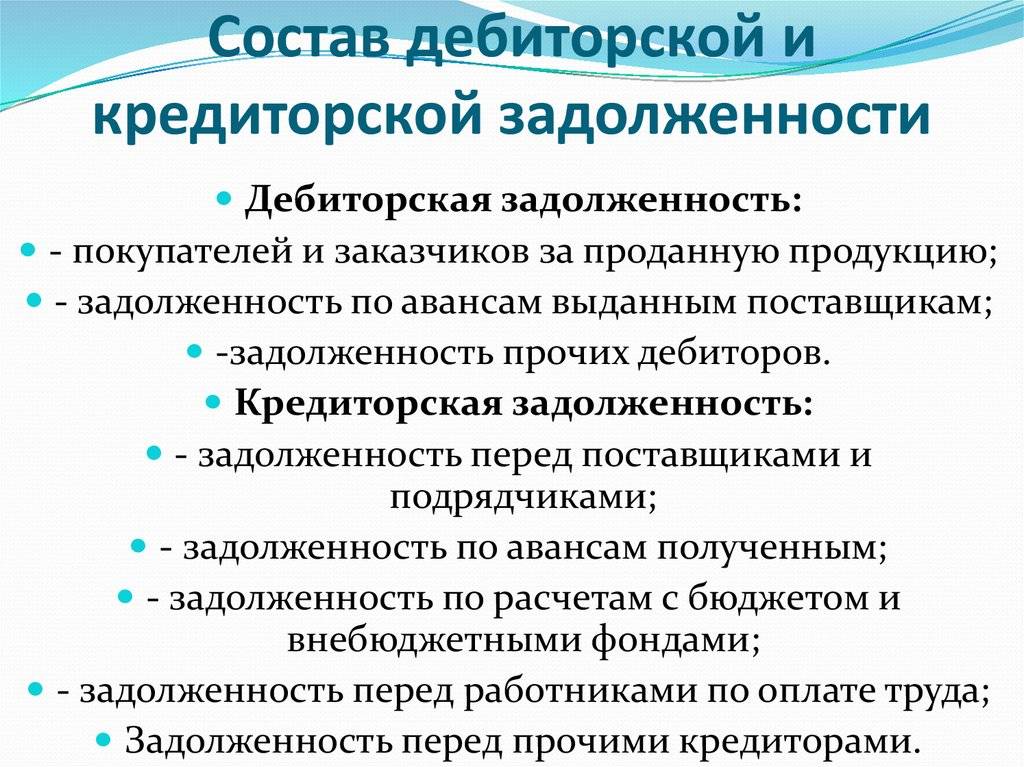

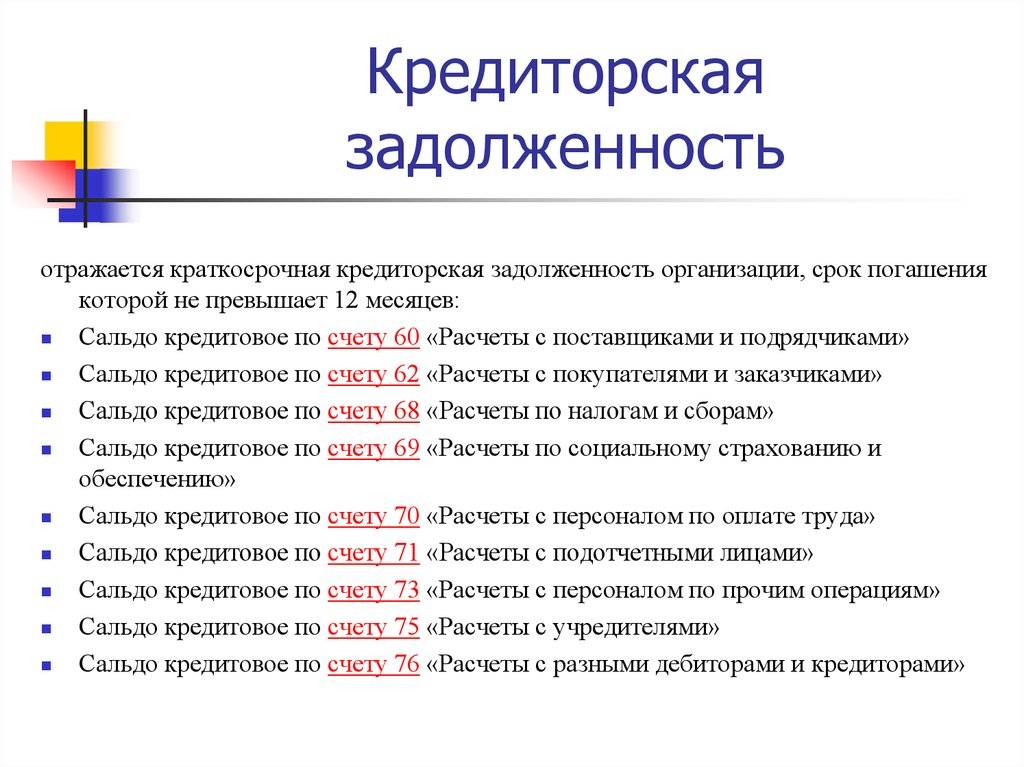

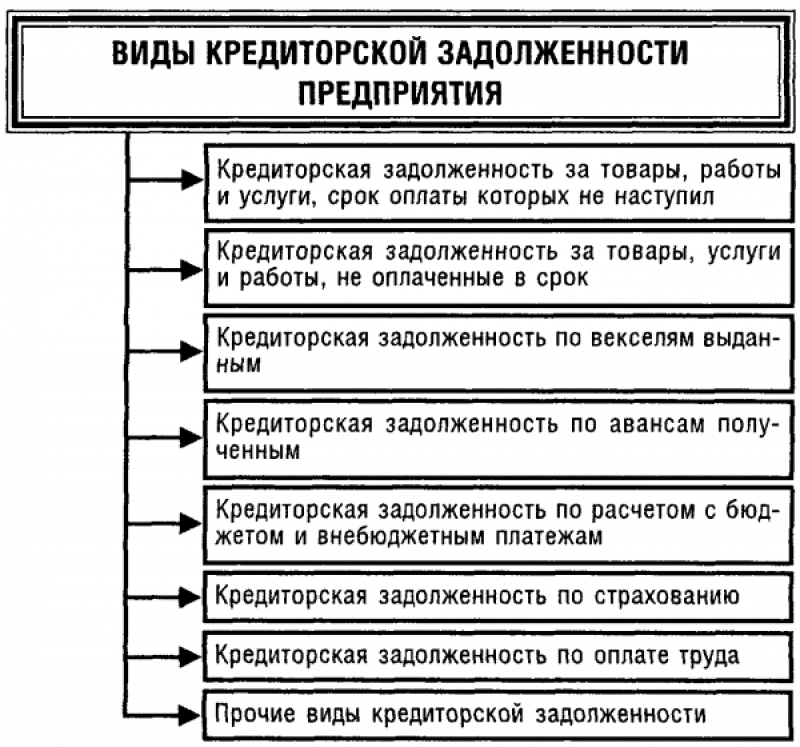

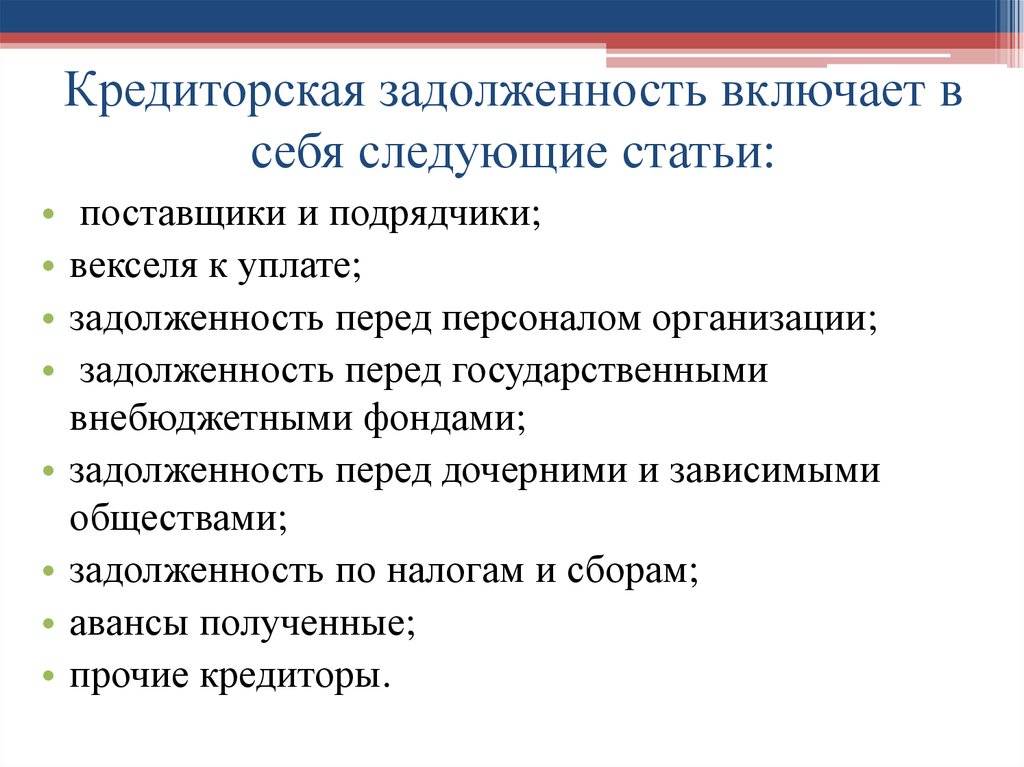

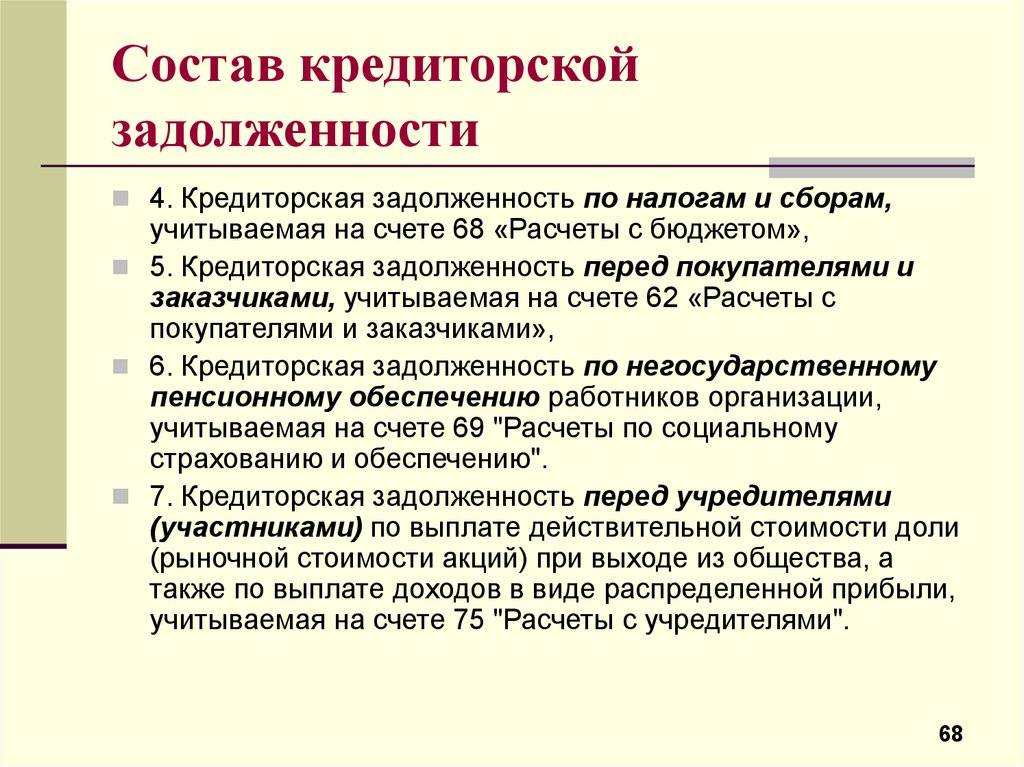

Состав кредиторскойзадолженности анализируется по видамобязательств (статьям задолженности):поставщикам и подрядчикам; по векселям;дочерним и зависимым обществам; персоналуорганизации; бюджету по налогам и сбором;бюджету, государственным внебюджетнымфондами по отчислениям на социальноестрахование и пенсионное обеспечение;по авансам полученным; прочим кредиторам.Для проведения анализа могут использоватьсяданные аналитического учетапо счетам 60 «Расчеты с поставщиками иподрядчиками», 68 «Расчеты по налогам исборам», 69 «Расчеты по социальномустрахованию и обеспечению», 76 «Расчетыс разными дебиторами и кредиторами»,71 «Расчеты с подотчетными лицами».

Таблица8 – Анализ состава и структуры кредиторскойзадолженности

| Статьи дебиторской задолженности | На начало года | На конец года | Изменение | Темп роста, % | |

| Сумма, руб. | Удельный вес, % | Сумма, руб. | Удельный вес, % | Суммы, руб. | Удельного веса, % |

| Кредиторская задолженность – всего | |||||

| в том числе: | |||||

| поставщики и подрядчики | |||||

| векселя к уплате | |||||

| задолженность перед дочерними и зависимыми обществами | |||||

| задолженность перед персоналом организации | |||||

| задолженность перед государственными внебюджетными фондами | |||||

| задолженность перед бюджетом | |||||

| авансы полученные | |||||

| прочие кредиторы |

Порезультатам расчетоввыделяют статьи кредиторской задолженности,имеющие наибольший удельный вес,характеризуют изменения в составе иструктуре задолженности в течение года,раскрывают их причины.

Составкредиторской задолженности, также каки состав дебиторской задолженностиможет быть проанализирован по основнымкредиторам (организациям), видам налогов,сборов и обязательных платежей.

Проанализировавсостав и структуру кредиторскойзадолженности, переходят к оценке еедвижения (возникновения и погашения втечение анализируемого года). Движениекредиторской задолженности включаетее возникновение, погашение, списание,реструктуризацию, методика анализаабсолютных показателей движенияаналогично методике анализа дебиторскойзадолженности.

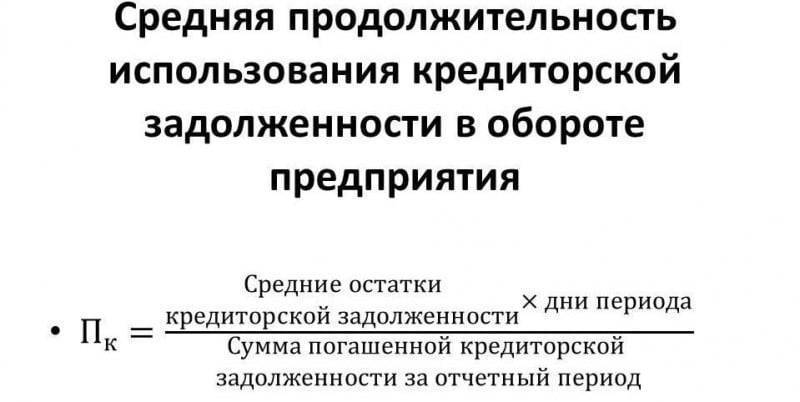

Анализабсолютных показателей движениякредиторской задолженности позволяетдополняется рассмотрением относительныхпоказателей ее погашаемости(оборачиваемости). К таким показателямиотносятся: период погашения, коэффициентпогашаемости (оборачиваемости) и доляКЗ в общем объеме краткосрочныхобязательств (всех обязательств,пассивов).

Периодпогашения –характеризует скорость расчетов скредиторами, среднее число дней погашениякредиторской задолженности:

,дней,

где- средняя за период величина кредиторскойзадолженности.

Долякредиторской задолженности в объемекраткосрочных обязательств (всехобязательств, пассивов):

; ;,

где- средняя величина краткосрочныхобязательств предприятия;

-средняя величина долгосрочных обязательствпредприятия,

-валюта (итог) баланса.

Коэффициентоборачиваемости (погашаемости) –показывает, сколько раз происходилопогашение кредиторской задолженностиза анализируемый период:

Показателиоборачиваемости кредиторской задолженностицелесообразно рассчитать за два года,сравнить их значения и вынести оценкупроисходящих изменений.

Таблица9 – Анализ показателей оборачиваемостикредиторской задолженности

| Показатели | Предыдущий период | Отчетный период | Изменение |

| 1. Средняя величина кредиторской задолженности, руб. | |||

| 2. Выручка от реализации продукции, руб. | |||

| 3. Календарное число дней в периоде | |||

| 4. Средняя величина краткосрочных обязательств, руб. | |||

| 5. Период погашения кредиторской задолженности, дней (с. 5 = (с. 1 * с.3) : с. 2) | |||

| 6. Доля кредиторской задолженности в общем объеме краткосрочных обязательств (с. 6 = с. 1 : с. 4) | |||

| 7. Коэффициент оборачиваемости кредиторской задолженности (с. 7 = с. 2 : с. 1) |

Немного теории

Определение оборачиваемости долгов перед кредиторами означает, насколько быстро предприятие способно погасить займы, которые задолжало третьим лицам. Причем здесь в роли кредиторов выступают поставщики и сервисные службы, государственные ведомства и сотрудники фирмы. Отдельной категорией тут считается и задолженность перед финансовыми организациями и банками.

Для упрощения расчетов финансисты вычисляют условную константу. Соответственно, коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз предприятие расплатилось в отчетном периоде. Отметим, что в этой ситуации учитывают средний размер финансовых обязательств. Кроме того, тут используют и значение сроков погашения займа, который определяет число дней, требуемых на выплату усредненной задолженности.

Полученные величины косвенно указывают на ликвидность предприятия – ведь платежеспособность организации определяет и деловую репутацию. Способность вовремя расплатиться по счетам говорит о высоком экономическом потенциале.

По указанной причине руководители успешно функционирующих предприятий периодически проводят такие расчеты, сравнивая динамику показателей. Учитывая, что подобные сведения способствуют и прогнозированию развития компании, пренебрегать этой возможностью неуместно. В результате анализа размера задолженности удастся внедрить технологии, которые повышают производительность и укрепляют экономику фирмы.

Игнорирование же такого фактора приводит к плачевным последствиям – критическому росту долгов перед контрагентами и приобретению негативного имиджа. Неплатежеспособность организации – следствие неграмотной политики руководства и стремление развивать производство за счет стороннего капитала.

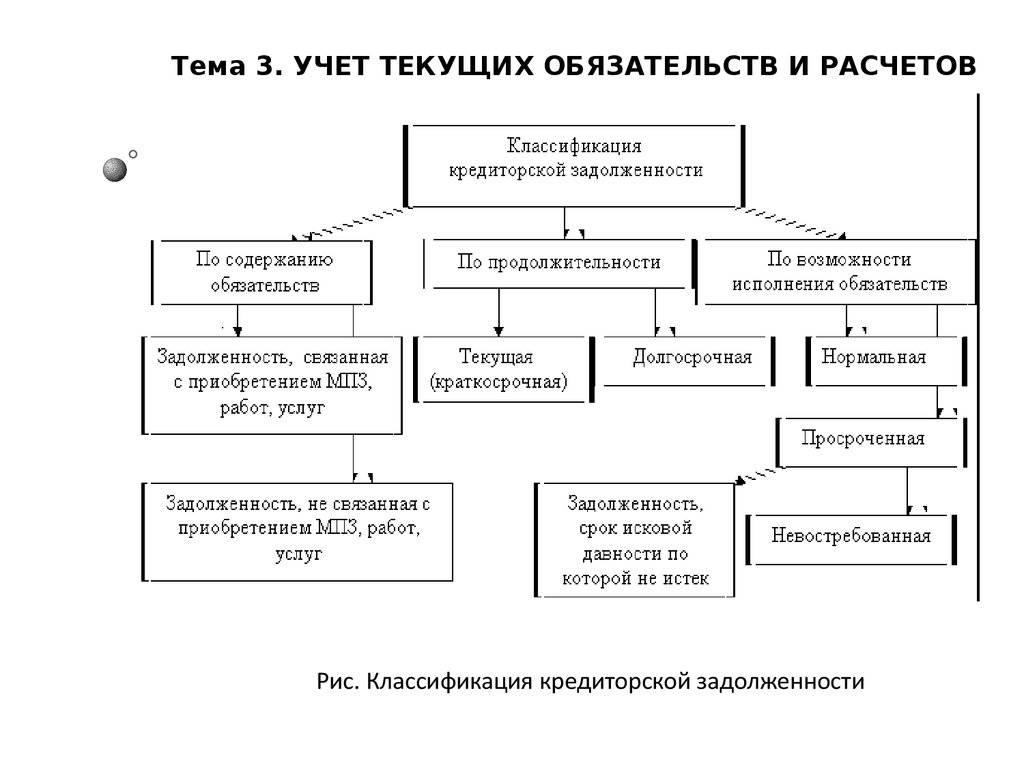

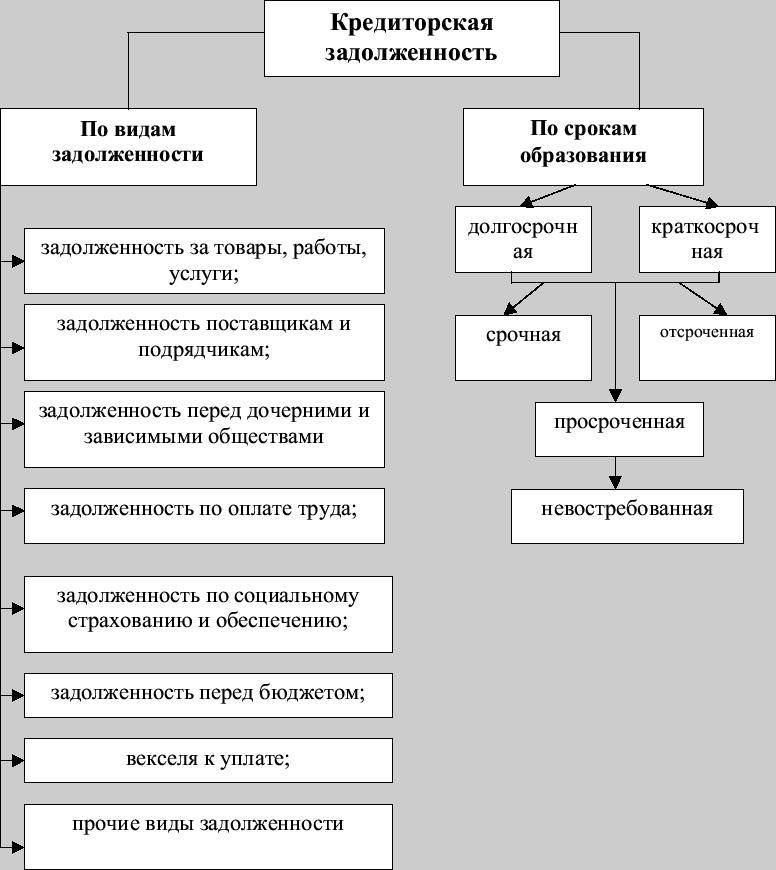

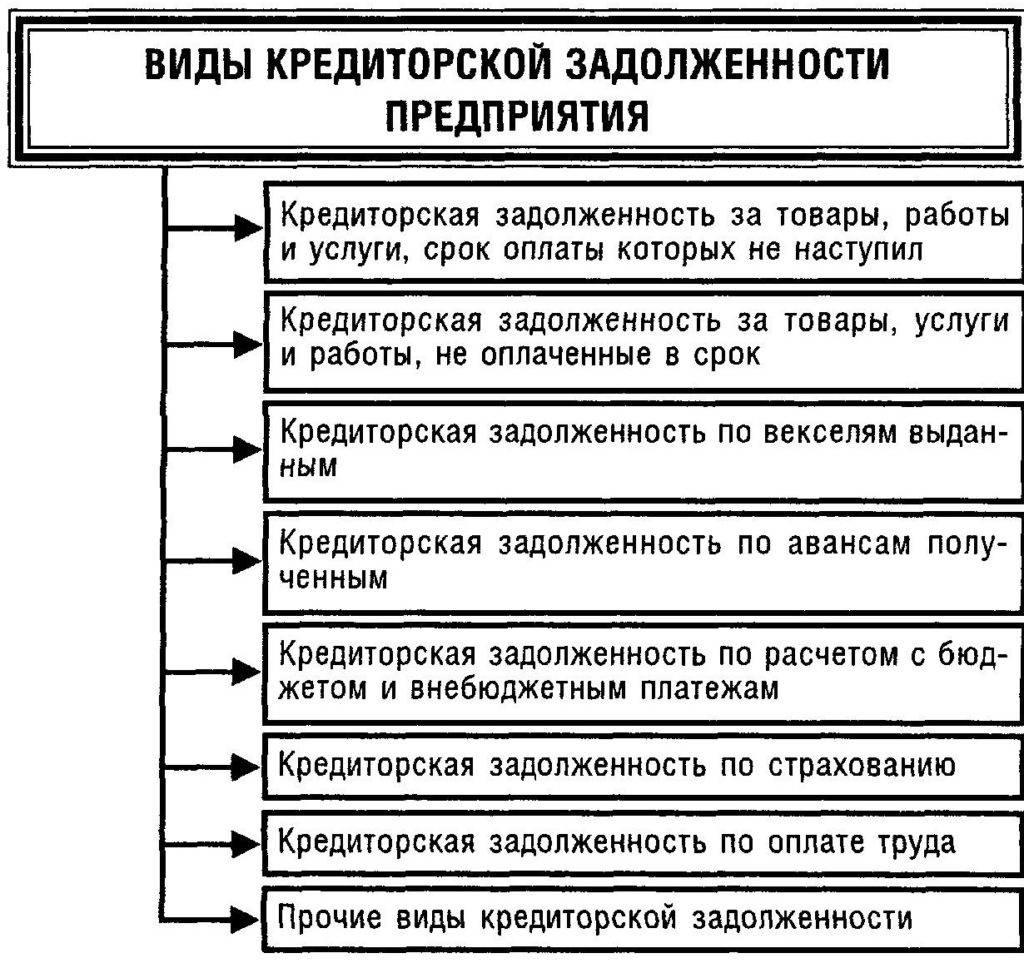

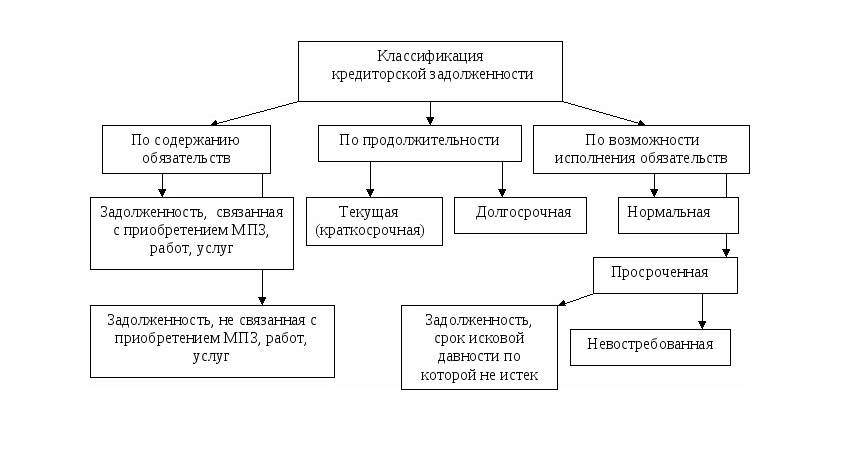

Виды кредиторской задолженности

Обязательства обычно делятся на несколько типов:

- В зависимости от срока действия:

- Постоянно (до 90 дней);

- Краткосрочные (до 12 месяцев);

- Долгосрочные (более 1 года);

- Об исполнении обязательства:

- Не просрочено (еще не истек срок оплаты);

- Просрочено (платеж не поступил даже после критической даты расчетов);

- Просрочено;

- По теме:

- За счет государственных органов;

- Обязательства перед юридическими лицами (контрагенты, партнеры, банки);

- за счет физических лиц (служащих и служащих);

- В зависимости от предмета долга:

- Товарная задолженность;

- Денежный долг.

У большинства активных компаний есть долги — обязательства. С экономической точки зрения это нормальное состояние хозяйствующего субъекта.

В круг кредиторов компании могут входить:

- Кредитно-финансовые учреждения, предоставившие ссуды на развитие бизнеса;

- Налоговые органы;

- Внебюджетные фонды;

- Дочерние компании;

- Владельцы векселей;

- Учредители и акционеры компании;

- Сотрудники предприятия;

- Предприятия, предоставляющие ресурсы (коммунальные услуги);

- Страховщик;

- Заказчики, поставщики и другие подрядчики.

Особенности кредиторской задолженности

Для того, чтобы предприятие работало максимально эффективно, необходимо следить, чтоб размеры кредиторской задолженности не достигли критических параметров. В ином случае произойдет снижение платежеспособности и финансовой устойчивости хозяйственного объединения.

- К обязательным работам на срок до 480 часов.

- К работам принудительного характера сроком до 2-х лет.

- Арест – до 6 месяцев.

- Тюремное заключение — до 2-х лет.

Существует несколько показателей, определяющих кредиторскую задолженность: абсолютный показатель (отражается в приложении к балансу), коэффициент оборачиваемости, период оплаты кредиторской задолженности.

Просроченная кредиторская задолженность

В отношении каждого обязательства предусмотрен срок его погашения. Если он нарушается, то задолженности считается просроченной.

Среди причин возникновения просроченной кредиторской задолженности можно выделить следующие:

- Отсутствие финансов. Простая нехватка оборотных средств может привести к плачевным последствиям. Кратковременная задолженность постепенно перерастает в просроченную.

- Непрофессионализм бухгалтеров. Если ведением баланса предприятия занимаются специалисты с низкой квалификацией, то может быть неверно подсчитана налоговая база. Такая ошибка приведёт к недоплате в государственный бюджет.

- Низкая исполнительная дисциплина работников. Не каждый специалист старается разобраться в сути положений договоров, находящихся у него в работе. В итоге работники забывают о необходимости рассчитаться по долгам, что ведёт к появлению просрочек и штрафным санкциям.

- Нежелание платить по долгам. Недобросовестные руководители организаций нередко перестают исполнять обязательства, мотивируя это тяжёлым экономическим положением. В реальности же они стараются извлечь максимальную выгоду, используя оборотные средства в других проектах.

Несвоевременный расчёт по долгам может повлечь негативные последствия — уплату пеней и штрафов. Кроме того, кредиторы могут обратиться в судебные органы. Удовлетворение исковых требований в суде может повлечь полную остановку работы организации.

Поэтому ресурсы компании должны быть направлены в первую очередь на погашение задолженности, за просрочку которой начисляется проценты каждый день.

Постоянное наличие просроченной задолженности сигнализирует о том, что предприятие находится на пути к банкротству.

Погашение кредиторской задолженности

Под погашением кредиторской задолженности подразумевают оплату долгов предприятия. Оплата производится путем:

- перечислением денег на расчетный счет;

- выдачей наличных из кассы предприятия;

- отгрузкой товара (в случае погашения задолженности, образовавшейся из-за перечисления аванса);

- операцией взаимозачета – когда оба контрагента имеют друг перед другом задолженность и могут взаимно списать ее

Некоторые виды задолженности, например, долги по налогам или взносам, погашаются только путем перечисления денежных средств.

Иногда компании намеренно не погашают кредиторскую задолженность, чтобы нарастить ее и признать себя банкротом, тем самым избежав необходимости расплачиваться с кредиторами.

Именно так поступили владельцы компании ЗАО «Ланта-тур вояж», супруги Игорь и Людмила Пучковы. В ходе судебного разбирательства было установлено, что супруги не расплачивались со своими реальными кредиторами, а перечисляли средства на собственные счета, в счет оплаты якобы имеющихся договоров аренды помещений и автотранспорта. В суд представить договора супруги не смогли.

В сентябре 2012 г. ЗАО «Ланта-тур вояж» была признана банкротом, а общая задолженность перед кредиторами составила 876 миллионов рублей, в т.ч. «Мастер-Банк» 460 млн., «ВТБ» 240 млн., «Аэрофлот» 123 млн. и др.

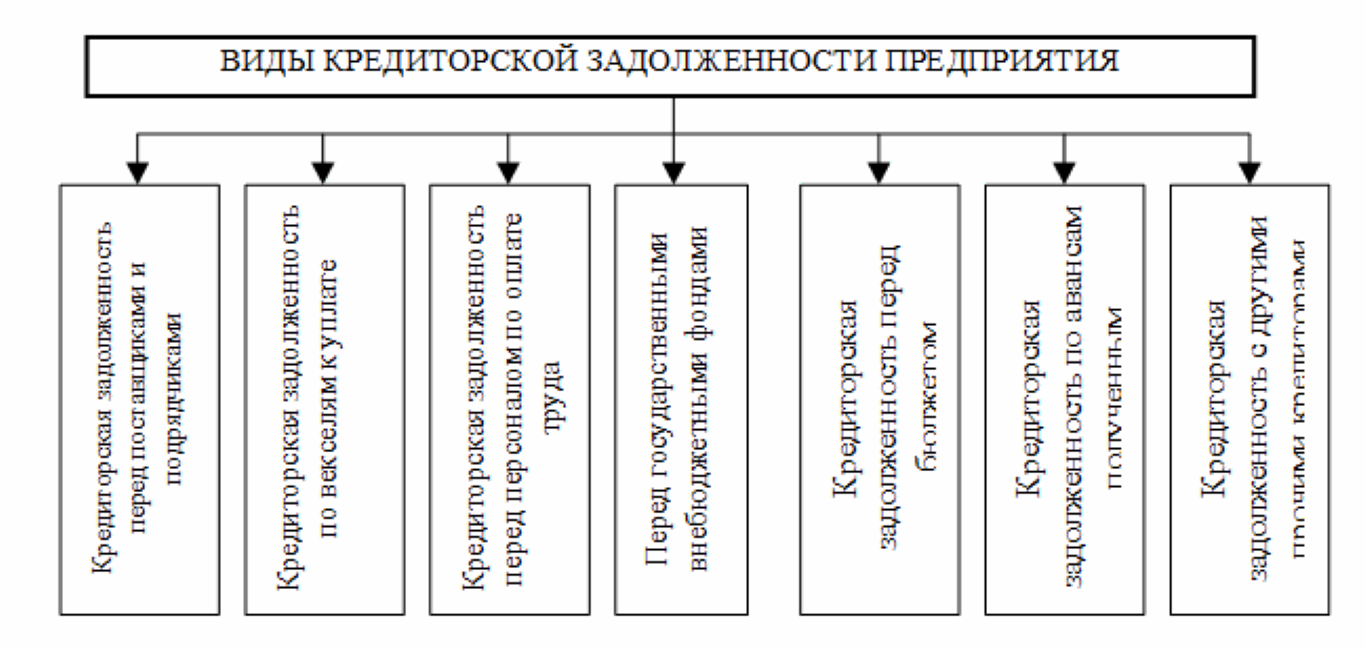

Виды кредиторской задолженности

Говоря о составе кредиторской задолженности, нужно понимать, что она определяется абсолютными суммами каждого вида задолженности. Ну а если говорить о структуре задолженности, то здесь главными будут удельные весы отдельных видов задолженности.

Итак, поговорим о том, что именно характеризует кредиторский долг и на какие классификации его можно разделить. Это:

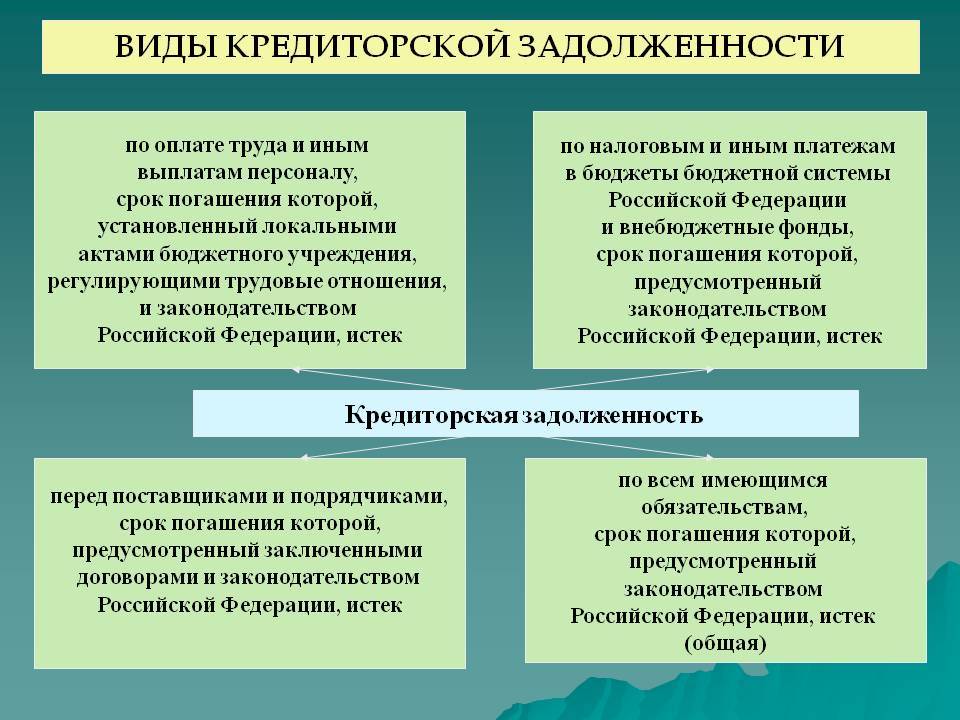

- Изначальный долг, имеющийся у компании перед организациями, поставляющими услуги, а также организациями, поставляющими товар. Задолженность может образовываться за поступившие, но не возвращенные в денежном эквивалете материальные ценности.

- Долг, который начислен предприятию перед персоналом организации. То есть у компании имеются долги непосредственно перед работниками компании.

- Задолженность, образовавшаяся у субъекта перед внебюджетными государственными фондами. То есть он возникает по взносам на обязательное страхование, по страховым платежам и так далее.

- Субъект должен бюджету. То есть им не были внесены вовремя необходимые суммы по платежам в бюджет.

- Задолженность, имеющаяся по авансам. То есть долг имеется по авансам, которые были получены предприятием под предстоящую поставку определенных услуг или товаров.

- Долг, имеющийся перед другими кредиторами. Сюда подходит множество пунктов начиная с долгов по начисленным штрафам и заканчивая задолженностью перед подотчетными лицами.

В каких случаях предприятие может влезть в «долговую яму»? Здесь возможны два варианта:

- в том случае, если предприятие не выполняет свои обязательства вовремя, постоянно просрочивая платежи.

- если долг появляется благодаря существующей системе расчетов, то есть тот срок, который выделен для оплаты, не совпадает с тем сроком, когда оплата была начислена.

Формула

Формула

Для того чтобы более углубленно проанализировать кредиторские долги, имеет смысл рассмотреть тот остаток, который образовался у вас на конец месяца. Разберитесь, какие именно платежи не были погашены вовремя и почему так произошло. Это поможет вам проанализировать ситуацию и в следующем месяце «свести концы с концами».

Всё про кредиторскую задолженность

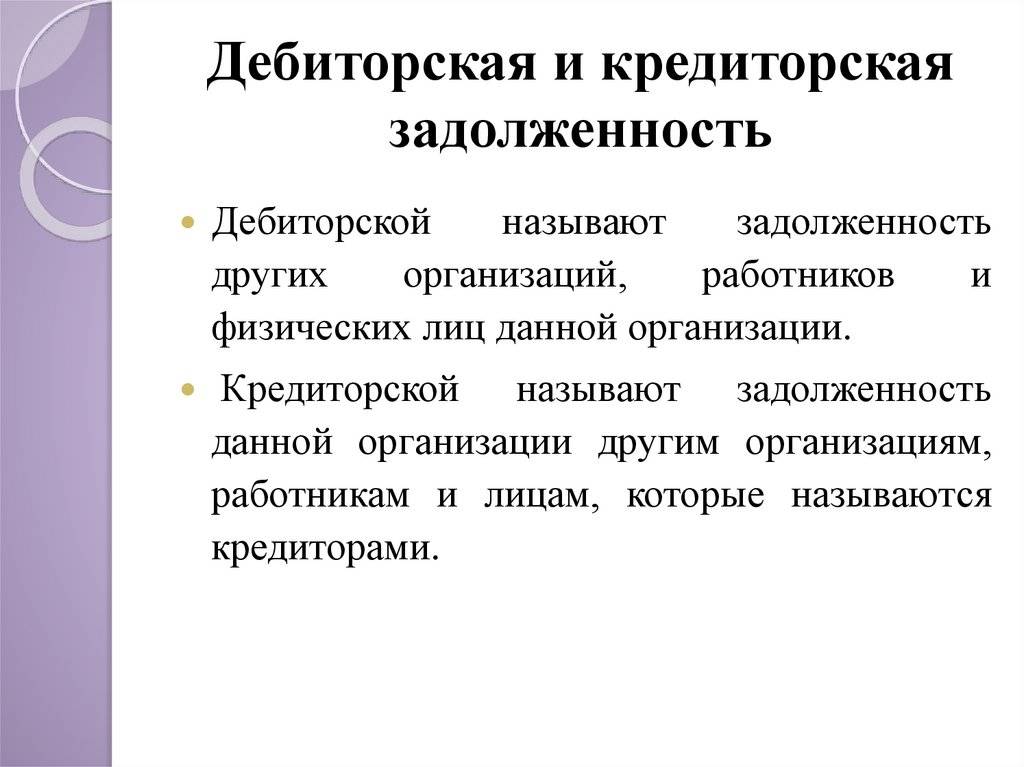

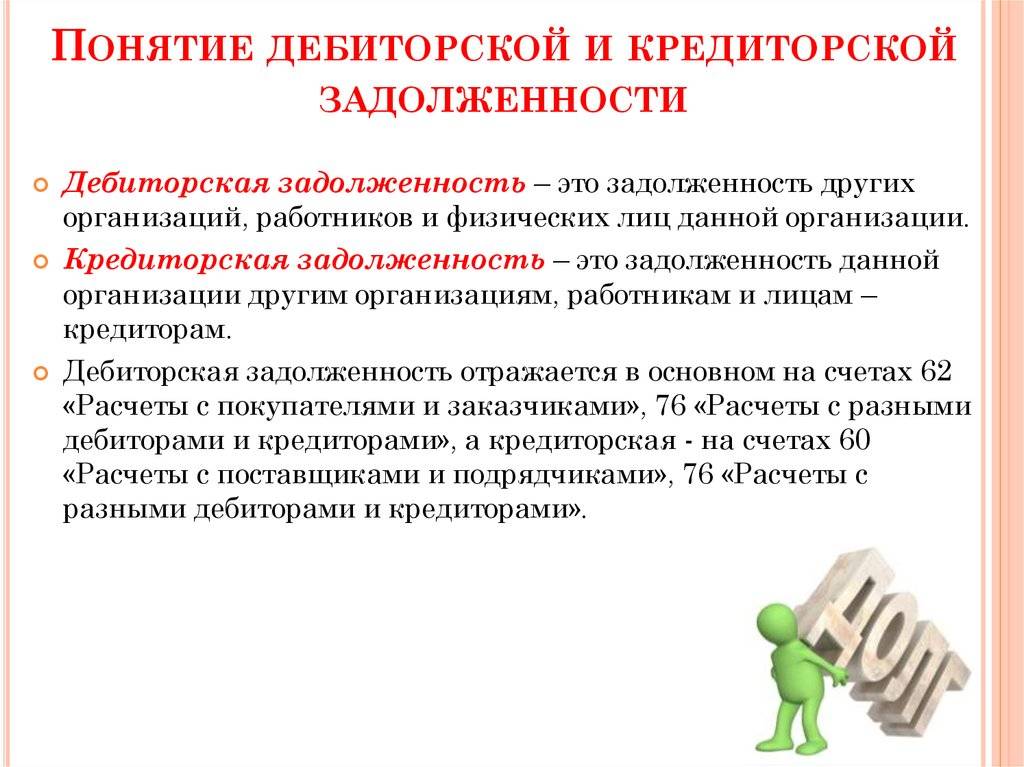

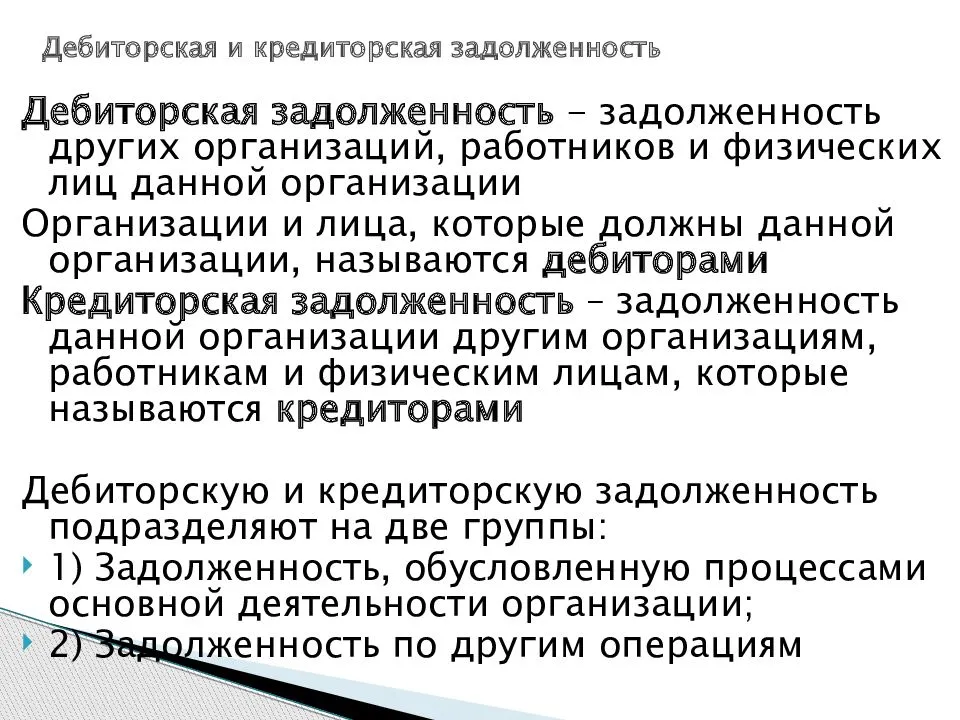

Это сумма долга одного субъекта другому. На латыни «кредере» — значит доверяю. Кредитор — тот, кому должны, дебитор — кто должен.

Субъекты:

- физические лица;

- предприятия всех форм собственности.

Виды:

- долг перед поставщиками за полученное оборудование;

- долг предприятия по зарплате;

- долг за не поставленные товары.

Задолженность наступает, когда за оказанные услуги и переданный товар не поступает оплата.

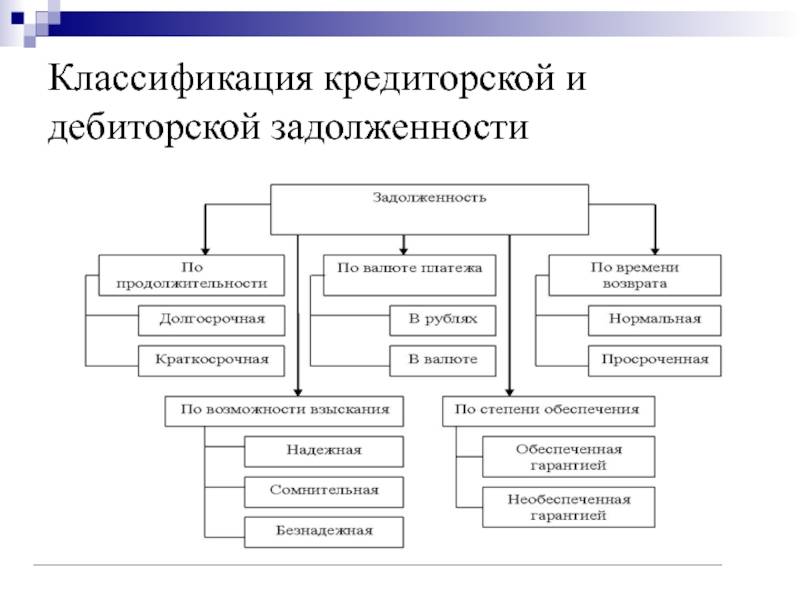

Задолженности в зависимости от срока:

- текущая;

- просроченная.

Текущей будет: Вы купили товар, а расплачиваться будете в конце месяца; воспользовались мобильным интернетом — счет получите в конце месяца. Месяц будет «висеть» долг по оказанным услугам (предоставленным покупкам). В условиях активной рыночной экономики текущая задолженность не представляется таким уж отрицательным явлением.

В зависимости от длительности, задолженность бывает:

- краткосрочная (до 12 месяцев);

- долгосрочная (1 год и больше).

В случае невыплаты долга в срок кредитор в праве:

- решить проблему с помощью переговоров;

- решить вопрос с помощью направления официального письма с претензией (пункт обязателен к исполнению);

- отсутствие ответа на претензию дает прав на подачу иска с требованиями уплаты суммы за просрочку и использования чужой выгоды.

Перед подписанием договора следует внимательно читать условия и вносить правки.

Долги не добавят предприятию финансовой привлекательности для инвесторов и вложений. Сотрудничество на длительный срок требует проверки баланса (у фирм), кредитной истории у физических лиц.

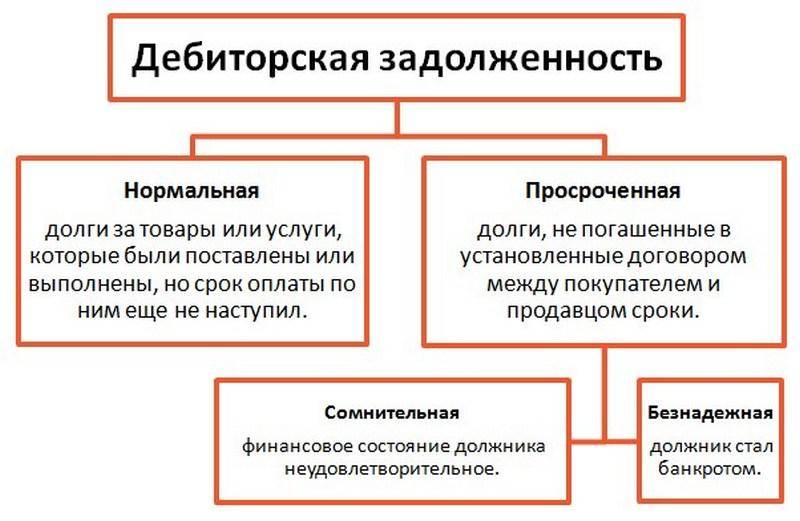

По качеству, задолженность бывает:

- нормальная;

- просроченная: а) сомнительная и б) безнадежная.

Сомнительная задолженность еще оставляет надежду на погашение, по пункту «б» — ничем не обеспечена. Безнадежную задолженность можно списать, если должника признали банкротом. Нежелание дебитора отдавать долги может привести к уголовному наказанию (штрафы, лишение свободы). Если совсем нет средств для выплаты — фирма может стать должником несостоятельным. И не только фирма. Закон в России позволяет обанкротить и физическое лицо, если у него есть долг свыше 500 000 руб.

За счет расходов «вне реализации» безнадежная задолженность может быть списана на основании:

- указания руководителя;

- письменного подтверждения неисполнимости процедуры взыскания долгов.

Задолженность после данной процедуры должна отслеживаться и указываться в балансе в последующие 5 лет. Покрытие убытков будет осуществляться в счет финансового результата в сторону уменьшения. Чтобы дебиторская задолженность не влияла на прибыль, фирмы обязаны формировать отдельный фонд для подстраховки в случае появления ненадежных дебиторских задолженностей.

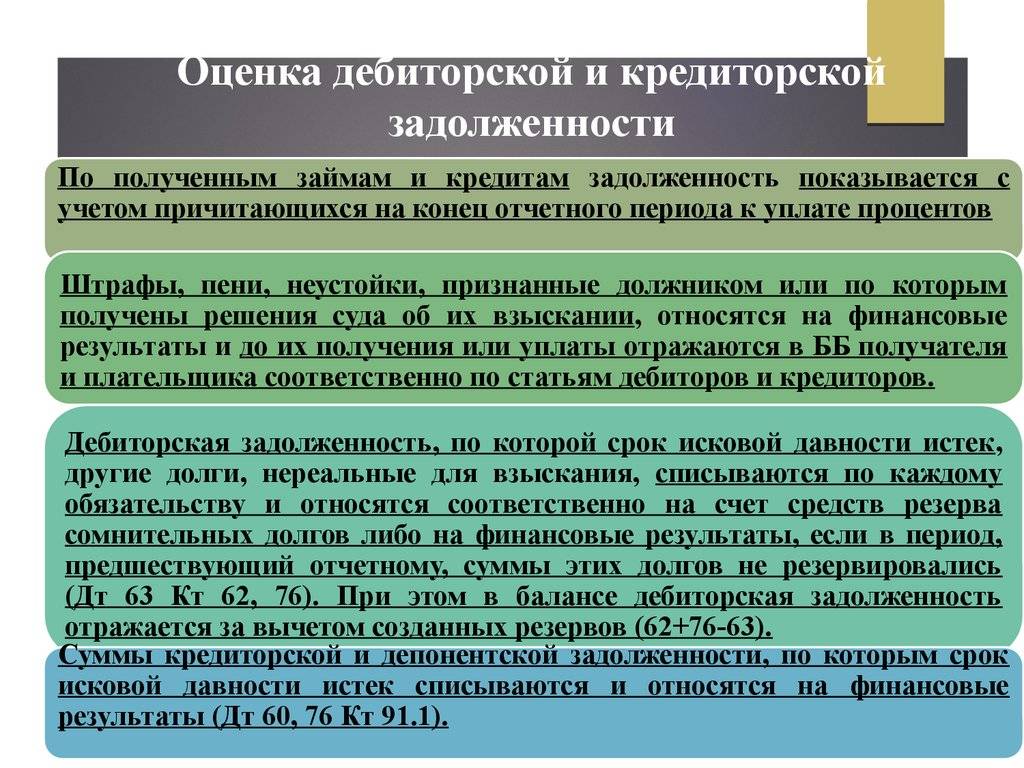

Для ведения успешного бизнеса следует проверять кредиторскую и дебиторскую задолженность. Наличие указанных задолженностей отрицательно повлияют на финансовое благополучие компании. Бухгалтер обязан отслеживать все кредиторские пассивы — эти просроченные обязательства могут служить источником прибыли. С признания долга дебитором после истечения срока исковой давности (в соответствии с гражданским законодательством России — 3 года) трехлетний срок давности начинает исчисляться заново.

Три показателя, рассчитав которые, можно определить «кредиторку»:

- абсолютный показатель (бухгалтерский баланс, в строке 1520);

- коэффициент обратимости кредиторской задолженности рассчитывается так — k ОКЗ=купленное/средняя величина «кредиторки». Вместо суммы покупок в расчетах используется сумма выручки.

Подробную информацию дают счет учета в бухгалтерии:

- остаток кредитового счета 60 («Расчеты с поставщиками и подрядчиками»);

- остаток кредитового счета 62 («Расчеты с покупателями и заказчикам»);

- остаток кредитового счета 68 («Расчеты по налогам и сборам»);

- кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» и пр.

Бесконтрольное возникновение кредиторской задолженности приводит к неблагоприятным последствиям для предприятия в близкой и долгосрочной перспективах. Результат просроченной задолженности — результат захват предприятия (как вариант). Проанализировав просрочку, ее покупают у кредитора. Через суд ставят жесткие условия возврата долга, что приводит к переходу прав собственности должника в руки нового владельца (рейдера).

Долги у бюджетных организаций возникает из-за нехватки отчисления средств из бюджета. Невыполнение бюджетных обязательств в рамках утвержденной суммы является нарушением и грозит санкциями руководителю.

Определение термина

На самом деле, кредиторская задолженность – это задолженность, которую приходилось встречаться каждому из нас. Определение термина простыми словами – это задолженность субъекта перед кредитором, в качестве субъекта могут выступать как физические лица, так крупные предприятия. В той или иной степени, за заемными средствами приходится обращаться как частным клиентам, так и корпоративным, кроме всего прочего, у предприятий кредиторская задолженность может образоваться по разным причинам. Впрочем, к данному вопросу мы еще вернемся.

У физических лиц обычно кредиторской задолженностью можно считать наличие любого долга, например, перед банками и другими финансовыми организациями либо перед государством в виде штрафов и налогов, или перед компаниями в сфере жилищно-коммунального хозяйства. А вот у предприятия долги могут возникнуть по иным обстоятельствам, например, при неисполнении своих обязательств перед контрагентами, говоря простыми словами, когда товар или услуга были предоставлены или выполнены работы, а оплата за них не было произведена своевременно.

Любые правоотношения между сторонами всегда регулируются действующим законодательством и на основании взаимной договоренности. Обычно договором предусмотрены сроки оплаты за те или иные услуги. Кредиторской задолженностью считается любой долг, например, если между двумя предприятиями заключен договор на поставку товара при условии рассрочки платежа, то после исполнения одной стороной своих обязательств у другой стороны образуется кредиторская задолженность, а у другой стороны дебиторская. Соответственно, даже если платеж не просрочен, просто срок его еще не наступил, он уже считается кредиторской задолженности.

Отсюда следует, что для эффективного управления бизнесом, неважно, большим или малым, нужно эффективно распределять свои финансовые возможности и ввести обязательный учет кредиторской задолженности. В первую наличие долговых обязательств негативно сказывается на имидже предприятия и делает его неблагонадежным партнером в глазах потенциальных контрагентов

Что касается физических лиц, они также должны внимательно отслеживать все имеющиеся у себя долговые обязательства и обеспечить своевременное удовлетворение прав требования.

Сроки кредиторской задолженности

Движение кредиторской задолженности всегда аргументировано сроками, а их соблюдение говорит о платежеспособности компании и эффективности управления активами.

Сроки при расчете по обязательствам важны по нескольким причинам:

- Периодичность некоторых выплат закреплена на законодательном уровне (по налогам, обязательным взносам в ПФР, ФОМС, по заработной плате);

- Наложение пеней и штрафов при просрочке платежа ведет к увеличению кредиторской задолженности;

- Сроки и периоды используются для анализа экономической деятельности компании на предмет ее соответствия или отклонения от нормы.

Кредиторскую задолженность чаще делят на два вида:

- Краткосрочная:

- Самая частая категория задолженности;

- Возникает с момента начисления до фактической выплаты обязательства;

- Ограничивается сроком до 12 месяцев;

- Пример: незначительный банковский займ; неоплата услуг или товаров, предоставленных в рассрочку; несвоевременная выплата заработной платы;

- Долгосрочная:

- Обязательство остается неисполненным свыше 1 года;

- Может свидетельствовать о предбанкротном состоянии компании или низкой платежеспособности;

- Пример: облигация или вексель со сроком от 1 года; отсроченные налоговые платежи; долгосрочная аренда.

Анализ кредиторской задолженности

Для правильного принятия управленческих решений необходимо анализировать долги кредиторам. Для этого рассчитывается ряд показателей:

1. Оборачиваемость кредиторской задолженности отражает скорость оплаты долговых обязательств компании перед контрагентами. Она показывает, сколько раз в течение года компания погасила среднегодовой кредиторский долг. Оборачиваемость рассчитывается путем деления выручки на среднюю задолженность за год.

- О – оборачиваемость;

- В – выручка;

- КЗ(н) – долг на начало периода;

- КЗ(к) – долг на конец периода

Посчитаем оборачиваемости КЗ для ПАО «ПОЛЮС».

Выручка компании за 6 месяцев 2020 г. согласно отчету МСФО составляет 83, 159 млн. рублей. КЗ на начало и конец периода есть на скрине выше. Тогда

О = 83 159/((21 051+21 963)/2)=3,8

Нормативного значения оборачиваемости кредиторской задолженности не установлено. Во многом показатель зависит от сферы деятельности предприятия – чем выше получилось значение, тем быстрее компания погашает свои долги. Это хорошо для кредиторов, так как им не приходится взыскивать просроченную задолженность в суде. Самому предприятию-должнику в некоторых случаях выгодно иметь низкий показатель, т.к. неоплаченный остаток – бесплатный (беспроцентный) источник финансов для обеспечения своего бизнеса.

Для более глубокого анализа можно оценить оборачиваемость за несколько периодов. При этом рост показателя будет свидетельствовать о повышении финансовой устойчивости компании, а уменьшение – о снижении финансовой устойчивости.

2. На основании оборачиваемости КЗ можно посчитать период оборота. Для этого нужно количество дней в году поделить на О.

По=365/3,8=96

Период оборота показывает, в течение какого срока КЗ остается неоплаченной.

3. Кроме того, при анализе кредиторской задолженности можно рассчитать соотношение дебиторских долгов (т.е. тех средств, которые должны другие организации предприятию) и КЗ. Коэффициент рассчитывается следующим способом:

К=ДЗ/КЗ, где

ДЗ – дебиторская задолженность.

К=(1 799+5 134)/21 051=0,3

Нормальное значение показателя = 1. Это значит, что все кредиторские долги могут быть погашены за счет средств дебиторов. В ПАО «ПОЛЮС» значение получилось на много меньше нормы, что говорит о возможном кризисе неплатежеспособности на предприятии ввиду недостаточности средств для исполнения обязательств.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Вот как это работает

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

Виды кредиторской задолженности

Для лучшего понимания этого экономического явления задолженность классифицируют по различным основаниям.

По срокам возврата ее разделяют на такие категории:

- Текущая. Срок исполнения такого типа обязательств составляет до 90 дней. Такие долги относятся к техническим и погашаются в рабочем порядке.

- Краткосрочная. Срок погашения такой задолженности — не более 12 месяцев. Такие обязательства должны тщательно контролироваться со стороны руководства организации, так как есть риск, что кредиторы перейдут к активным действиям.

- Долгосрочная — до трех лет. Возникает, если у организации появляются серьёзные проблемы с платёжным балансом. Её рост может привести к банкротству компании в среднесрочной перспективе.

- Задолженность к списанию. Она не была исполнена в течение трех лет с момента возникновения, и кредитор не обратился за её принудительным взысканием. В таком случае бухгалтерия списывает её с баланса в рабочем порядке.

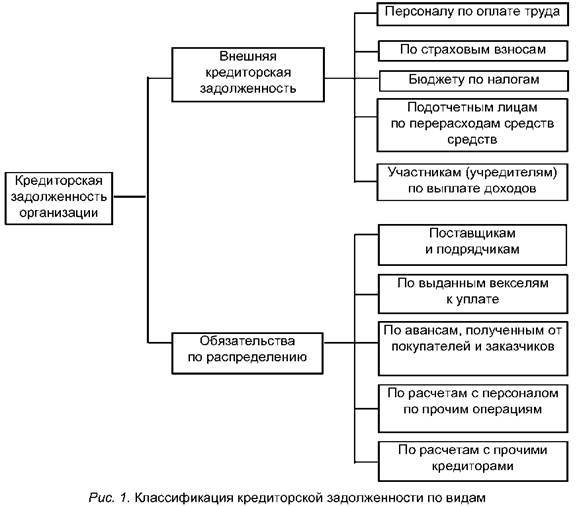

Кредиторская задолженность может быть внешней и внутренней. К внутренней относится обязательства организации, которые образуются вследствие её хозяйственной деятельности. Сюда включаются:

- оплата труда наёмных работников;

- расчёты с государственным бюджетом и внебюджетными фондами.

Внешняя — это обязательства перед поставщиками, подрядчиками, банками по кредитным договорам и так далее. Сюда же включаются обязательства поставить продукцию, если был получен аванс.

Также такие обязательства делятся на текущие и просроченные.

Например, организация получила аванс для производства определённого товара. Сумма денежных средств будет учтена в балансе компании как задолженность. Однако это чисто техническое решение, так как при нормальной работе это обязательство будет исполнено в соответствии с требованиями договора.

На второй разновидности следует остановиться подробнее.

Виды кредиторской задолженности

Кредиторскую задолженность принято разделять на несколько видов:

- В зависимости от срока действия:

- Текущая (до 90 дней);

- Краткосрочная (не более 12 месяцев);

- Долгосрочная (более 1 года);

- По факту исполнения обязательства:

- Непросроченная (дата платежа еще не наступила);

- С истекшим сроком платежа (оплата не поступила даже после наступления критической даты расчета);

- Просроченная;

- По субъектному составу:

- Перед государственными органами;

- Перед юридическими лицами (контрагентами, партнерами, банками);

- Перед физическими лицами (сотрудниками и наемными работниками);

- В зависимости от предмета долга:

- Задолженность товарами;

- Задолженность деньгами.

Большинство активно действующих предприятий имеют долги – кредиторку. В экономическом смысле это нормальное состояние хозяйствующего субъекта.

Круг кредиторов компании могут составлять:

- Кредитно-финансовые учреждения, выдавшие заемные средства на развитие бизнеса;

- Налоговая;

- Внебюджетные фонды;

- Дочерние компании;

- Владельцы векселей;

- Учредители компании и акционеры;

- Штат работников предприятия;

- Ресурсоснабжающие компании (коммунальщики);

- Страховщик;

- Заказчики, поставщики и другие контрагенты.