Какой льготный период у кредитных карт Сбербанка?

На данный момент политика Сбербанка свелась к фиксированному грейс периоду для всех кредитных карт: не больше 50-ти суток. При этом не имеет значения, является ли карта частью премиального сегмента (золотые «Gold» карты или Platinum). В независимости от дороговизны карты, на 51-е сутки задолженности будут начислены проценты в полном объеме.

По правде говоря, такой грейс-период — далеко не рекорд в сфере финансовых услуг. Так, например, конкуренты Сбербанка активно пытаются заполонить рынок своими более лояльными к клиенту предложениями: карта Альфа-Банка «Близнецы» дает грейс-период на срок до 100 суток, карта «Классик» от Райффайзен-Банка дает и вовсе 110 дней льготного периода.

Поэтому, возможно, перед получением карты в Сбербанке есть смысл проверить все предложения от других банков — среди них можно найти очень интересные варианты.

Сбербанк и его кредитные карты

Такая организация как Сбербанк, известна практически всем жителям России – этот банк имеет самую распространенную сеть филиалов по всей нашей стране, а также достаточное количество представительств в странах Западной и Восточной Европы.

По количеству активов и различных видов вкладов он занимает лидирующее место на протяжении многих лет и из общей массы всех кредитных карт, выданных гражданам РФ, подобный продукт Сбербанка составляет более 35%. На данный момент можно оформить одну из девяти выпускаемых кредиток, каждая из которых имеет существенные отличия по условиям получения, начисляемому проценту, оплате за применение и лимиту средств, которые можно использовать. Возможность получения карты имеют граждане России, которым исполнилось 18 лет (в таком возрасте им будет доступно оформление лишь одного вида кредитки), остальные же выдаются с более позднего возраста – от 21-23 лет. Отдельным моментом использования является предоставление более выгодных условий для клиентов такого банковского продукта в том случае, если у них имеются зарплатные карты в Сбербанке или вклады на определенные суммы.

Суть и нюансы льготного периода

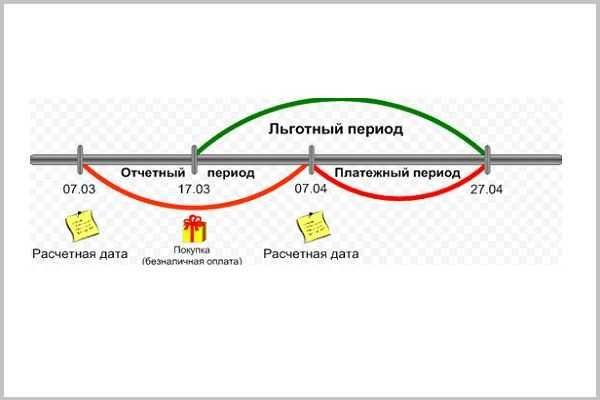

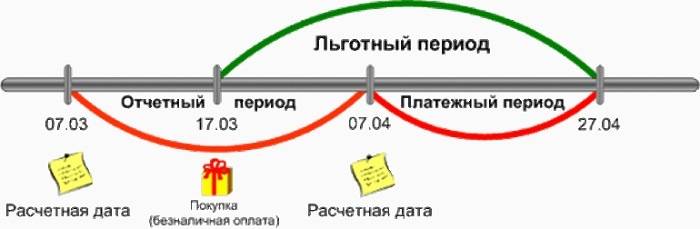

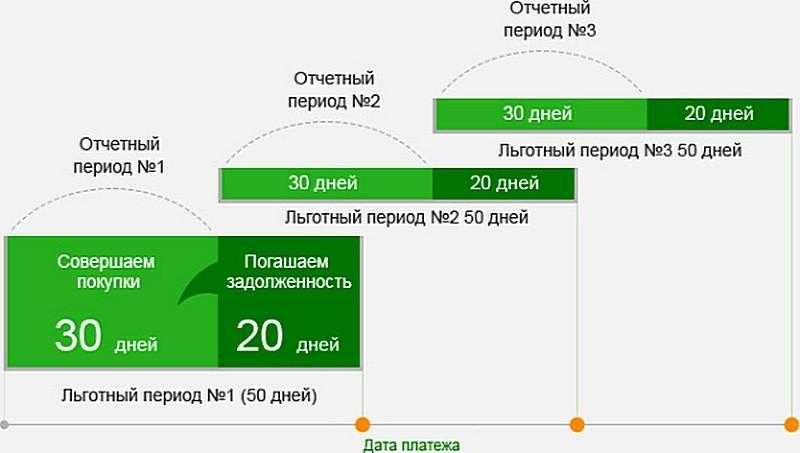

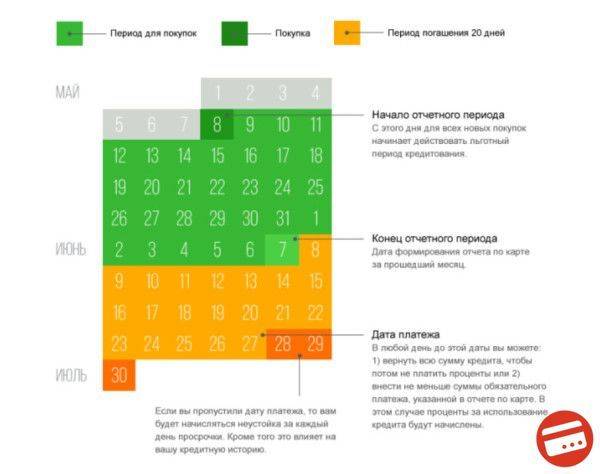

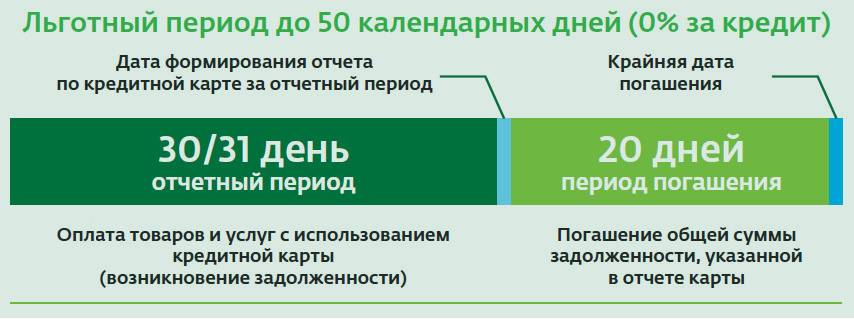

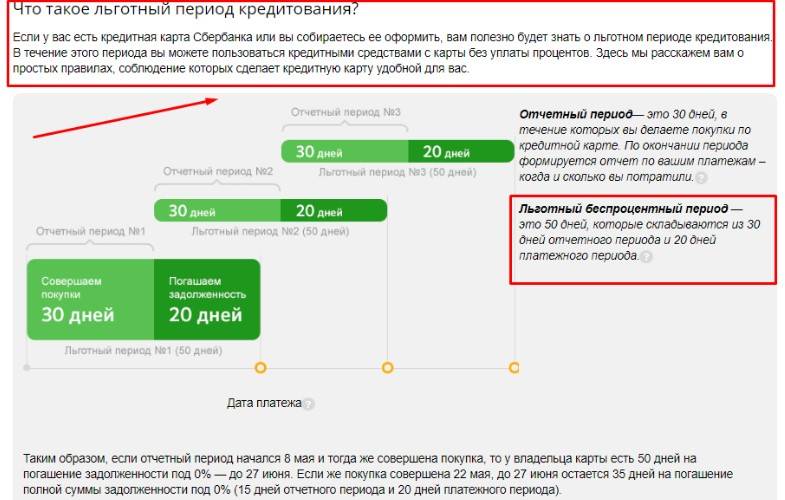

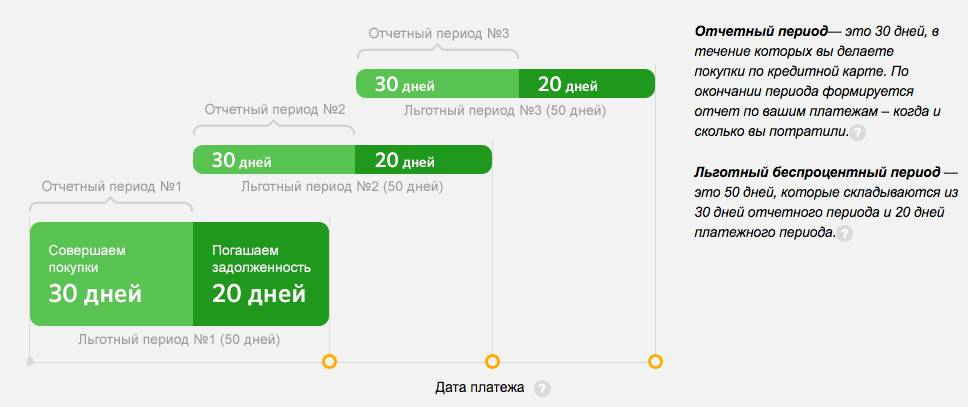

Принято считать, что бесплатный период для карт Сбербанка равен 50-ти дням. Это не совсем верно. Кстати, ситуация может быть схожей с практикой других кредитных учреждений. 50 дней – это срок, указываемый в рекламе. Его отсчет начинается прямо с начала платежного периода. Реальность же такова, что по ее правилам льготный термин для клиента может составлять от 20 до 50 дней (для пиара используется максимальный показатель) с момента совершения покупки. Ежемесячно происходит процедура формирования отчета по кредитке. Она завершает платежный период. Так вот, этот срок может не совпасть и часто не совпадает с началом месяца, так как исходную точку берется дата активации карты. Нужно запомнить, что:

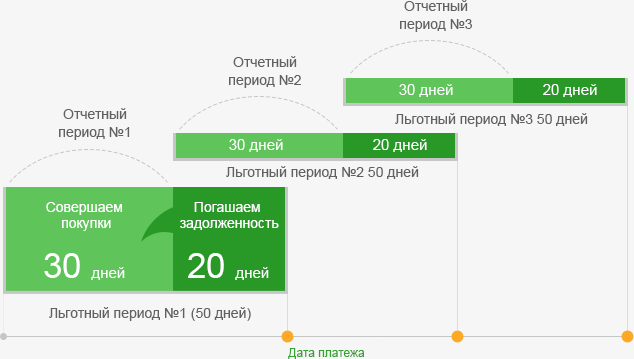

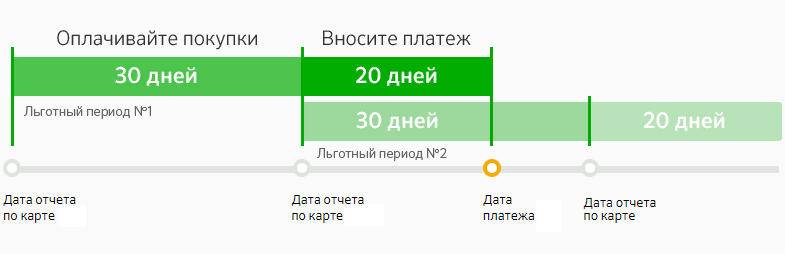

- Отчетный период равняется 30 дням, которые отводятся на кредитные приобретения. Как только он подходит к концу, формируется платежный отчет, фиксирующий суммы трат.

- Льготный (беспроцентный) период действительно охватывает 50 дней, которые в сумме состоят из 30-дневного отчетного периода и 20-ти дневного платежного термина.

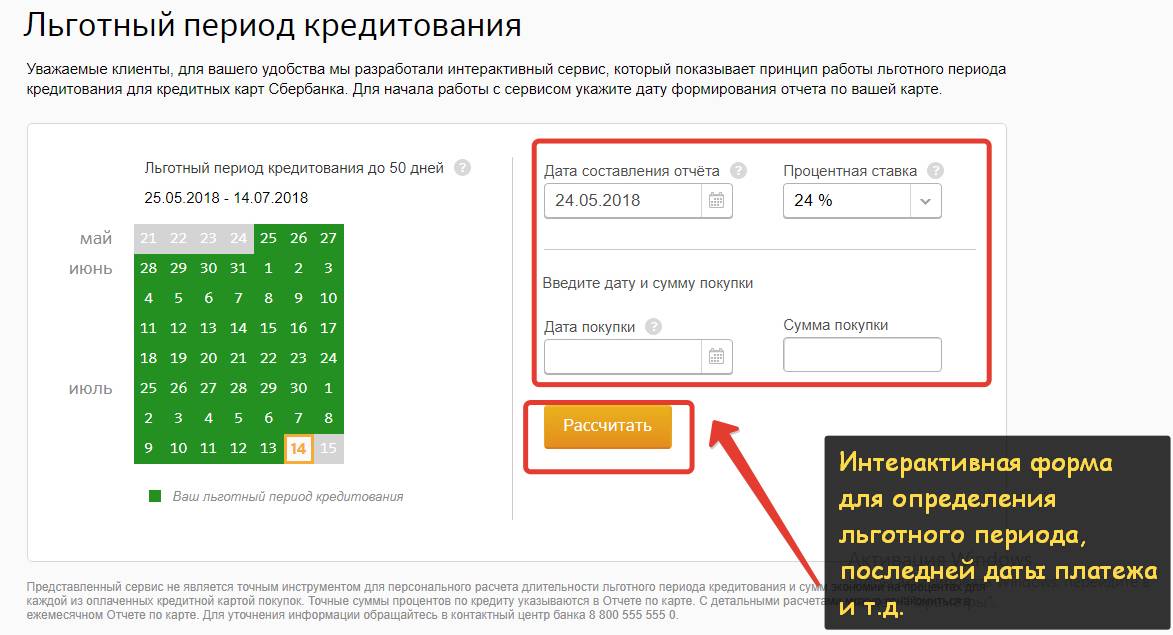

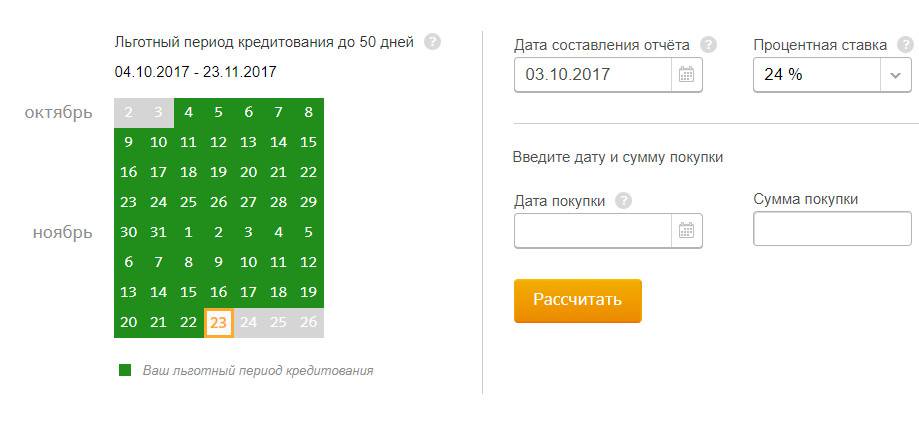

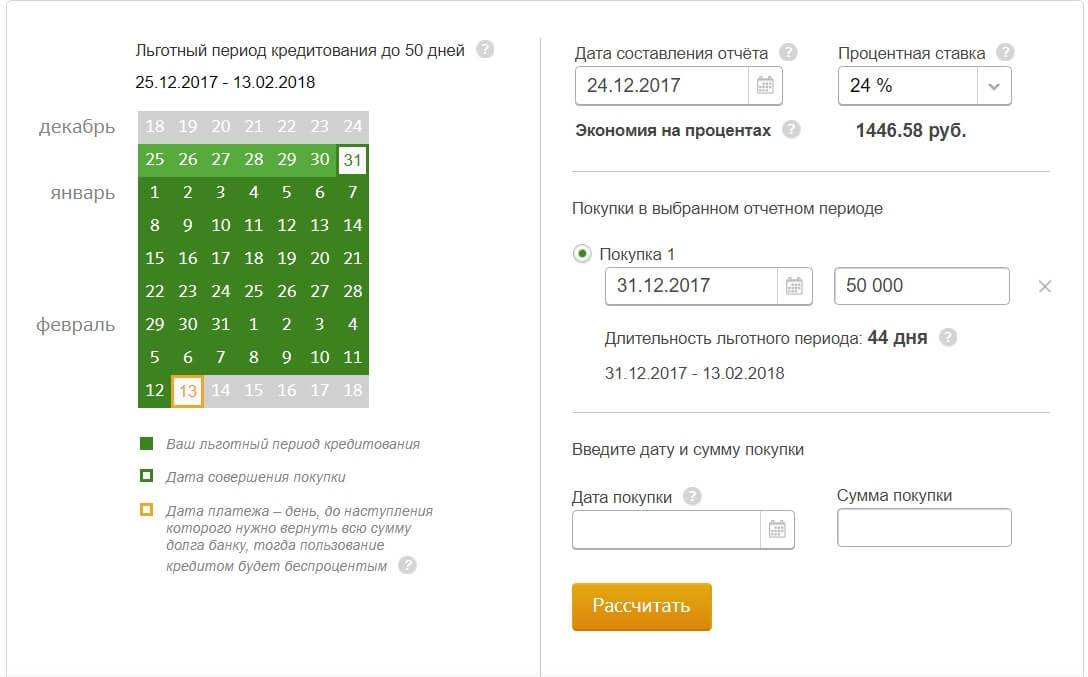

Чтобы клиенты смогли с легкостью понять суть своей выгоды и сделать правильные расчеты, на сайте Сбербанка работает специальный сервис-помощник. Его призвание состоит в содействии по расчетам периода беспроцентного кредитования и демонстрации примеров экономии на процентах.

Пример:

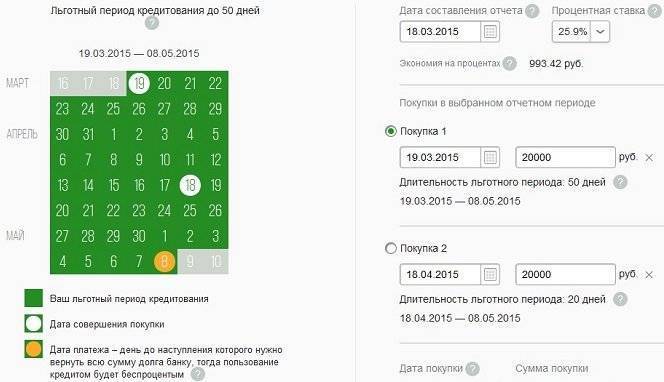

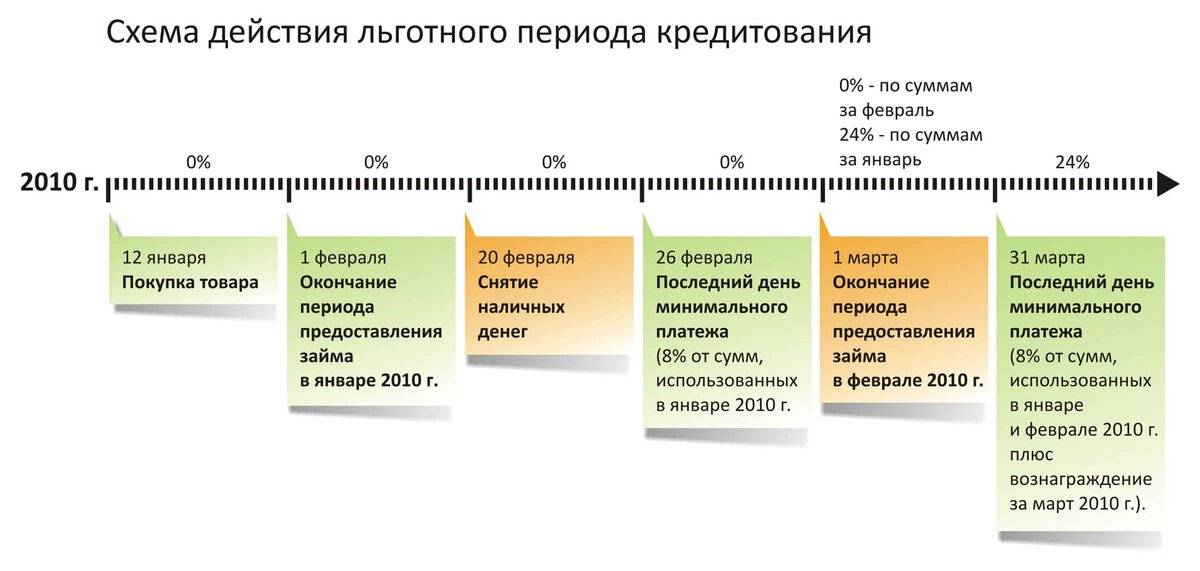

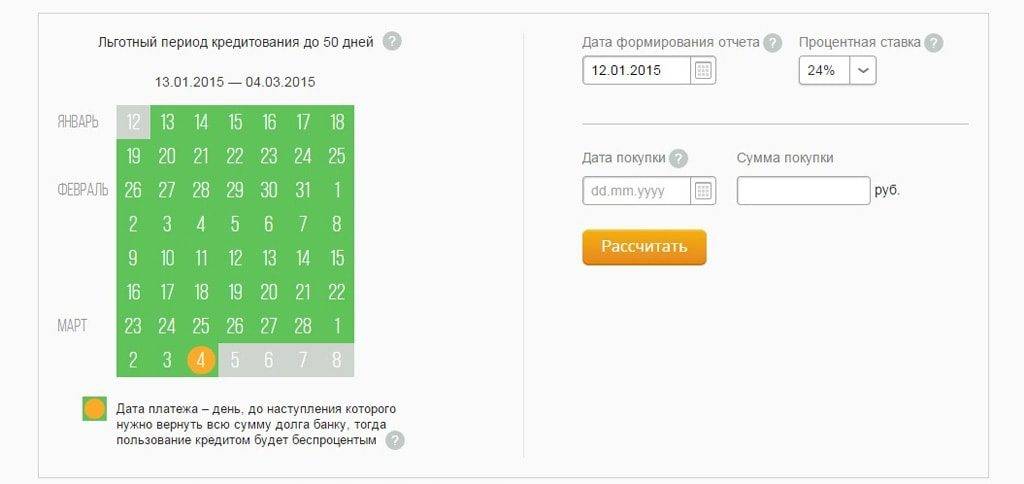

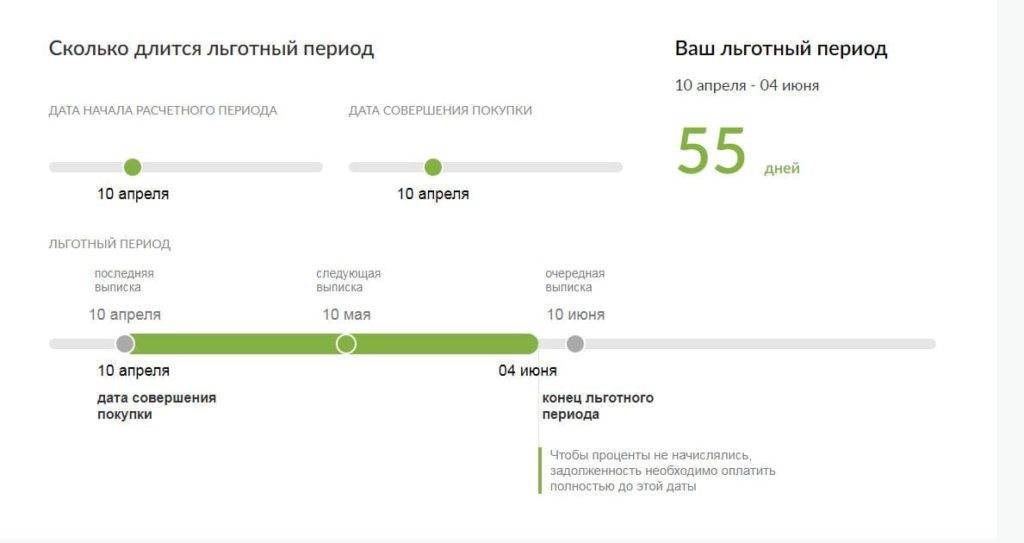

Льготная кредитная карта Сбербанка карта активирована 21 марта 2015г. С 22 числа текущего месяца начнется срок формирования отчета. Он же льготный период, который составляет 50 дней и заканчивается 11 мая 2015г. – датой платежа, до наступления которой нужно вернуть банку всю сумму задолженности, чтобы не платить проценты.

24 марта клиент совершает покупку на сумму 65.780 руб. Округляем сумму до 66 тыс. и делаем расчет. Получаем: льготный период, длительностью в 48 дней и экономию на процентах в 2083.07 руб.

29 марта пользователь льготной карты Сбербанка тратит на приобретения еще 35 тыс. руб. Льготный период, таким образом, составит 44 дня, а экономия уже 3095.67 руб. Дата полного расчета останется прежней: 11 мая 2015г.

Сделав правильные расчеты, пользователь может использовать такую схему работы с кредитной картой:

- активация карты;

- текущие покупки в течение месячного срока;

- учет рамок кредитного лимита;

- получение операционного отсчет за платежный период в конце закупочного месяца;

- поиск общей суммы погашения задолженности и ее даты.

- погашение задолженности.

Примечательно, что и 50-дневный срок может иметь место при погашении кредита. Для этого придется истратить всю сумму с карты в первый же день, с которого начат отсчет платежного периода. При окончательном расходе средств в последний день платежного срока, льготный термин составит не более 21 дня.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Примеры формул

Финансовые учреждения применяют несколько различных формулы расчета для определения продолжительности льготного периода.

Ниже приведены наиболее популярные способы расчета:

| Месяц + |

|

| Фиксированный срок |

|

| Месяц + следующий |

|

| Момент активации карты + |

|

| Отчетная дата + |

|

Погашение задолженности

До момента, установленного финансовым учреждением срока, необходимо возвратить на счет кредитные средства. Если пользоваться картой и не погасить лимит, то финансовое учреждение начислит проценты в размере базовой ставки, которая предусмотрена по договору.

В большинстве случаев день погашения суммы долга и день зачисления финансов на сет не совпадает при внесении средств:

- через банкомат;

- путем перевода от другого банка;

- при помощи почтового отделения.

При использовании таких способов средства на карточный счет необходимо перечислить заранее. При отсутствии денежных средств на момент, установленный банком, финансовое учреждение считает нарушенными условия предоставления беспроцентного срока и начисляет штраф, а также проценты за пользование.

Как выглядит пример использования льготного периода

На самом деле льготный период составляет не 50 дней, а до 50-ти дней.

Естественно, банк использует максимальный показатель для увеличения заинтересованности потенциальных клиентов.

Множество пользователей часто не углубляться во все тонкости использования льготного периода кредитования, поэтому у них возникает много вопросов о том, в какой период попадает выплата кредитных средств.

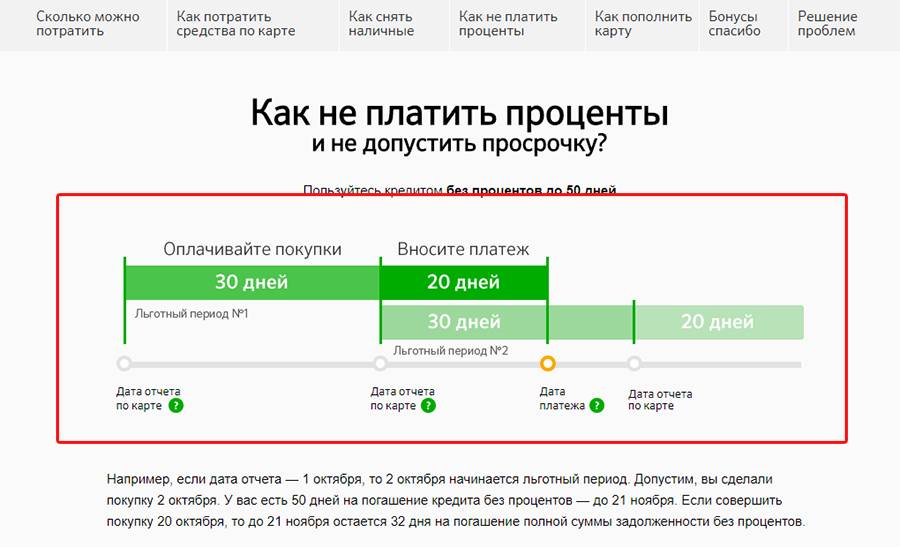

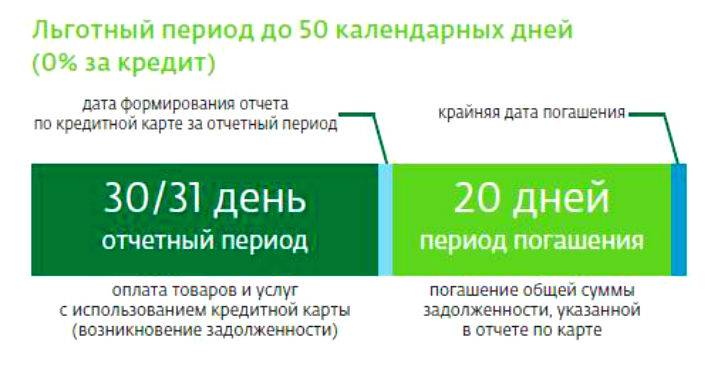

Условно льготный период разделяется на два этапа по 30 дней и 20 дней. В первые 30 дней пользователь может тратить кредит, а в следующие 20 дней ему необходимо погасить свою задолженность. Когда льгота подходит к концу, банковский счет формирует отчет об использованных средствах и доступном кредите.

Чтобы получить срок беспроцентного кредитования, который будет равен пятидесяти дням, необходимо истратить всю сумму кредита за один день (чтобы не тратить деньги на покупки, сумму можно просто знать в любом банкомате, однако, следует учитывать, что банк взымает комиссию при выдаче кредитных средств в размере 7-ми процентов). Сумма должна быть потрачена в день, когда начинается отчет по кредитованию.

Если вы истратили все деньги с кредитного счета в последний день ежемесячной отчетности, максимальный срок кредитования без процентов будет равен 21-му дню.

За этот период вы смоете внести потраченную сумму кредита без выплаты дополнительных процентов банку.

Грамотная работа с кредитной картой Сбербанка включает в себя такие действия:

- отслеживание отчета с первой транзакции по карте;

- учет рамок использования кредитных денег;

- определение конечной суммы льготного кредитования;

- своевременное погашение задолженности без взыскания процентов.

Достоинства и недостатки

У кредитных карт Сбербанка имеются следующие преимущества:

- проценты не начисляются 50 дней;

- удобно расположены банкоматы, в которых можно узнать всю информацию по карте;

- СМС-оповещения рассылаются бесплатно;

- оформить карту может практически каждый клиент;

- предлагается участие в иных программах Сбербанка;

- предоставляется большой денежный лимит.

Недостатки:

- запрещено бесплатно обналичивать средства и переводить их на другой счет;

- более высокая процентная ставка, чем у потребительского кредита;

- сложно подсчитывается льготный период;

- держать на карте личные деньги невыгодно;

- в случае нарушения правил программы наступает окончание льготного срока.

Для внесения средств в первые дни платежного периода можно использовать зарплату, а ближе к его окончанию — аванс. Но многим заемщикам этих денег оказывается недостаточно. Им приходится оформлять несколько подобных карт и погашать предыдущую задолженность с помощью нового займа. Если внимательно разобраться в условиях предоставления льготного расчетного периода, можно научиться грамотно управлять финансами. Применение нескольких счетов позволяет покупать необходимые товары и пользоваться бесплатным кредитом долго.

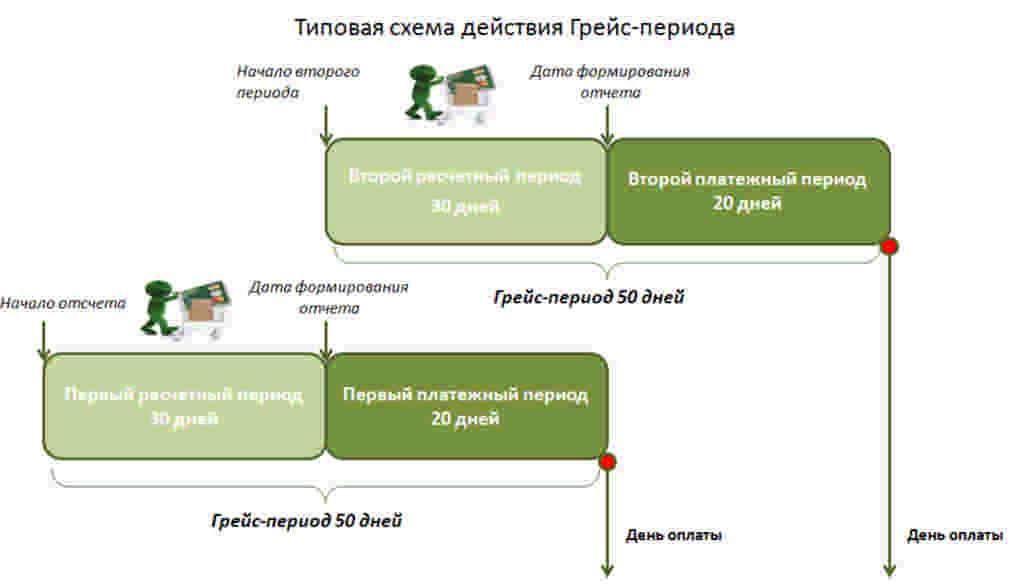

Как считать Грейс на практике?

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Виды кредитных карт Сбербанка для физических лиц

В этом году Сбербанк предлагает физическим лицам кредитки следующих типов:

- классические (Виза и Мастеркард Стандарт);

- золотые (Мастеркард Голд и Виза Голд);

- премиальные (Mastercard Премиум);

- «Подари жизнь» (Visa Classic и Gold);

- Аэрофлот (Виза Классик и Виза Голд).

Рассмотрим каждый из этих видов детальнее.Помните, что погасить задолженность выгоднее до истечения льготного периода. Тогда сумма переплаты будет нулевой.

Классические

Самыми доступными и простыми в получении являются кредитные карты классического типа Visa и MasterCard Standard. Их могут оформить без специального персонального предложения практически все совершеннолетние пользователи в возрасте от 21 года (постоянные клиенты банка от 18 лет). Стоимость обслуживания такой продукции минимальна и составляет от 0 до 750 руб. в год.

Условия по классическим карточкам Сбербанка:

- льготный период – до 50 дней;

- сумма кредитного лимита – до 600000 для зарплатных клиентов, и 300000 — для новых;

- процентная ставка – от 23,9% до 27,9% в год.

Золотые

Стать держателем золотой кредитной карты Сбербанка могут все граждане России от 21 года на стандартных условиях, то есть ждать персонального предложения от банка для этого не требуется. Однако, если оно будет, удастся оформить кредитку с максимальным лимитом. Основные характеристики:

- срок действия — 3 года;

- цена годового обслуживания — до 3000;

- сумма лимита по кредиту на карте — до 600000 в рамках персонального предложения и до 300000 по стандартным условиям;

- беспроцентный срок (льготный период) – 50 дней. Если погасить задолженность до истечения этого срока, банк не начислит проценты;

- процентная ставка — от 23,9% до 27,9% в год.

Премиальные

Премиальную карточку могут оформить физические лица от 21 года, являющиеся гражданами РФ и имеющие постоянное место работы. Условия предоставления кредитки:

- максимальный лимит кредита – 600 000 для новых клиентов, 3 000 000 в рамках спецпредложения;

- льготный период – 50 календарных суток;

- годовая ставка — от 21,9% ;

- цена годового обслуживания — 2 450 для тех, кто успеет оформить карту до 31 октября 2018 года,

- стандартная стоимость годового обслуживания — 4 900.

Подари жизнь

Карточки «Подари жизнь» выпускаются в Сбербанке в двух вариантах — Visa Classic и Gold. Классическая предоставляется на стандартных условиях и имеет такие параметры:

- срок действия – 36 месяцев;

- лимит – до 600000 рублей;

- процентная ставка — от 23,9% до 27,9% в год;

- обслуживание в год – 900 руб.

Золотую кредитку могут получить граждане РФ от 21 года, как на стандартных условиях, так и по персональному предложению (в этом случае кредитный лимит больше в 2 раза). Условия:

- стоимость обслуживания — до 900 руб. в год;

- кредитный лимит – 300000 для обычных клиентов, 600000 — при наличие специального предодобренного предложения;

- годовой процент — от 23,9%;

- льготный период – 50 суток.

Аэрофлот

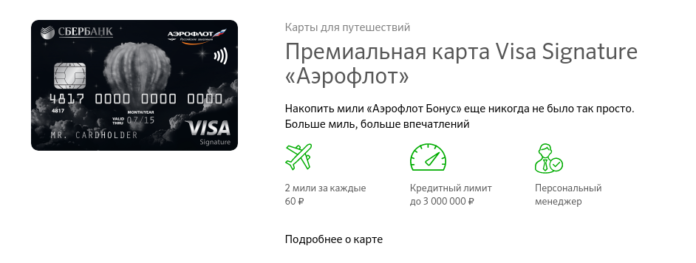

Сбербанк предлагает своим клиентам три варианта кредитных карт Аэрофлот – Classic, Gold и Signature. Условия по картам:

Аэрофлот Классическая доступна гражданам России в возрасте от 21 года до 65 лет. Ее параметры:

- период действия – 3 года;

- беспроцентный срок – 50 суток;

- максимальный лимит кредита – 600 000 руб.;

- процент — 23,9% — 27,9% в год;

- цена за пользование – 900 руб.

Аэрофлот Золотая предоставляется физическим лицам, достигшим 21 года, имеющим гражданство РФ и официальное трудоустройство. Условия пользования:

- льготный срок – 50 дней;

- сумма кредитного лимита – до 600 000 руб.;

- процентная ставка — от 23,9% годовых;

- стоимость обслуживания – 3 500 в год.

Аэрофлот Премиальная выпускается только в рамках специального персонального предложения, ее условия:

- цена за пользование – 12 000 руб в год;

- процент по завершению льготного периода – 21,9% в год;

- льготный период – 50 суток;

- сумма лимита – до 3 миллионов.

Виды кредитных карт Сбербанка со льготным периодом

Видов различных кредиток в Сбербанке — больше десятка. Однако, некоторые из этих предложений были временно заморожены, у других же истекает срок действия. Поэтому сейчас доступно всего 8 видов карт. Все они выпускаются в рамках платежных систем Мастеркард, Виза и даже «МИР».

- «Подари жизнь», золотая и классическая версия. 0,3% от каждой покупки и половина стоимости годового обслуживания карты отчисляются в одноименный благотворительный фонд;

- Золотая, Signature (премиальная) и классическая кредитка «Аэрофлот». Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;

- Золотая, классическая и премиальная «обычная» кредитная карта без дополнительных опций. Золотая карта дает дополнительные удобства при частых поездках за рубеж, а также повышенный кэшбек. Премиальная карта в дополнение к этому предусматривает дополнительный кредитный лимит — до 3 млн рублей.

Если вы не можете определиться, какая именно карточка подойдет вам с учетом вашей индивидуальной структуры расходов, мы можем дать пару советов. Если вы часто летаете за рубеж, стоит присмотреться к золотым карточкам (бесплатная медицинская страховка за границей, бесплатная экстренная выдача наличных).

Если летаете на самолетах группы «Аэрофлот», рассмотрите одноименную золотую и премиальную карточку

Если вы акцентируете внимание на необходимости помогать детям, вам идеально подойдут карточки «Подари Жизнь». Наконец, «обычные» кредитки хорошо подходят так называемым «универсалам», т.е

тем людям, кто тратит деньги на самые разные вещи без фокусировки на определенных категориях товаров и услуг.

Справка: карты «Моментум» выпускаются только в дебетовом варианте. Для получения кредитки сначала необходимо предоставить документы, подтверждающие доход, так что мгновенное получение кредитной карточки по определению невозможно.

Условия, предлагаемые банком

Какие условия по кредиткам Сбербанк может предложить потенциальным клиентам? Правила выдачи пластика таковы:

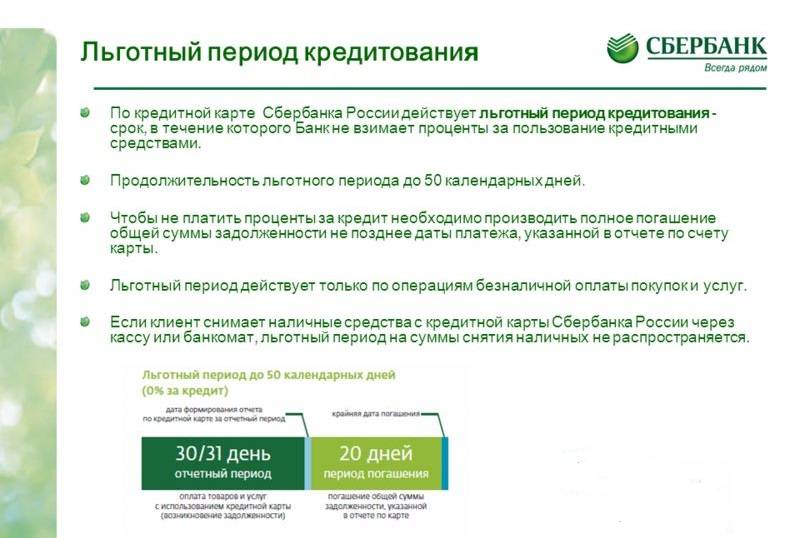

- беспроцентный срок составляет 50 дней;

- снятие наличности с кредитки облагается дополнительным сбором;

- годовая ставка фиксирована и определяется в момент заключения договора;

- размер ежемесячного платежа составляет 5% от суммы долга, но не может быть меньше 150 рублей. Дополнительно оплачиваются процентные начисления;

- величина лимита по карточке рассчитывается исходя из платежеспособности клиента, для обычной категории заемщиков – до 600 тысяч рублей, по индивидуальному предложению – до 3 млн. рублей;

- требования к кредитополучателям стандартные: наличие российского гражданства, непрерывный стаж от полугода, возраст от 21 года до 65 лет;

- изготовление кредитки бесплатное;

- кредитная линия является возобновляемой;

- время действия программы – 36 месяцев;

- возможность получения дополнительных бонусов от участия в программе «Спасибо от Сбербанка».

Банк предусматривает удобное управления карточкой, для этого разработана СДБО «Сбербанк Онлайн», одноименное мобильное приложение, а также по всей территории страны установлены терминалы самообслуживания. Списание ежемесячного платежа может производиться автоматически с зарплатного счета, путем внесения денег через СДБО, устройства самообслуживания.

Как и где можно использовать кредитную карту Сбербанка

При получении карты для избежания недоразумений в дальнейшем проверьте, правильно ли написаны на лицевой ее стороне ваши фамилия и имя на латинице.

Все, осталось только активировать карту и начать пользоваться. Как это сделать?

Если ПИН-код выдан в конверте, то просто вставьте карту в банкомат банка, наберите заветные цифры и запросите, например, баланс.

Иногда ПИН-код клиент придумывает сам. Тогда первую операцию совместно с владельцем карты проводит консультант банка.

О том, что цифры кода должны держаться в тайне и никому не сообщаться, вас тоже предупредят

Важно помнить и кодовое слово, которое вы передадите сотруднику. В дальнейшем, при разговоре с банковскими служащими, вас обязательно попросят его произнести

Нельзя:

- купить билет по Интернету на чужое имя и расплатится своей кредиткой. Владелец карточки должен быть в списке пассажиров, за билеты которых он платит;

- перевести деньги с кредитной карточки на другую, если даже та, вторая карточка, тоже на это же имя.

Снятие наличных предусмотрено, но для владельца карты такая операция крайне невыгодна. Во-первых, услуга платная: за снятие любой суммы наличными взимается в пользу банка 1000 рублей. Во-вторых, на снятую наличность сразу начинают начислять процент. А процент по карте обычно выше, чем процент по обычному потребительскому кредиту.

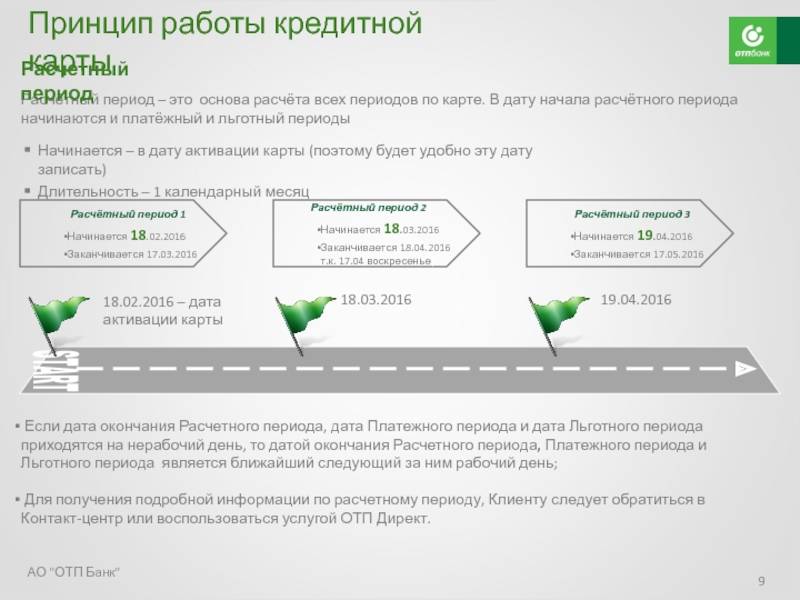

Понятие даты отчета

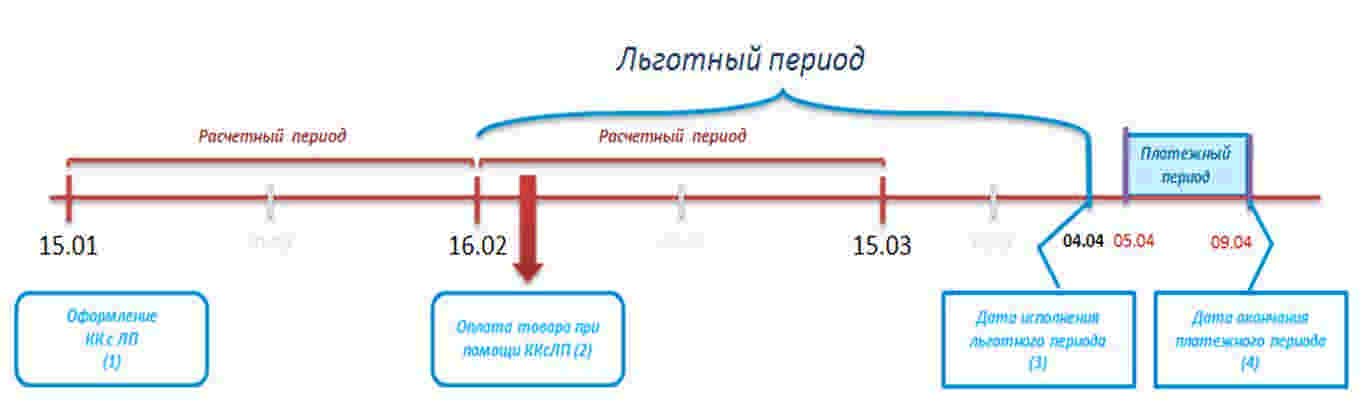

Этот период напрямую зависит от параметра «дата формирования отчета», который, в свою очередь, связан с датой выпуска карты. Что такое дата отчета? Как узнать эту дату?

Итак, когда выпускается пластик, то дата выпуска печатается в пин-конверте. Именно она будет являться отчетной. С нее начинается отчетный период.

Рассмотрим пример. Гражданин Петров 25 мая 2017 года получил кредитную карточку с лимитом 30 000 рублей. На пин-конверте сказано, что она выпущена 20 мая 2017 года. В это же день Петров отправился в магазин и купил по карте телевизор стоимостью 28 500 рублей. Теперь у него есть выбор: либо уложиться в беспроцентный период и вернуть заемные средства банку (это период по кредитной карте Сбербанка называют льготным); либо в течение некоторого времени выплачивать кредит, внося комфортную для него сумму ежемесячно. Если вести речь о грэйс-периоде, то в данном случае он равен 45 дням, по 9 июля 2017 года. Как видно, льготный период здесь не 50 дней, а 45. Чтобы этот период был пятидесятидневным, нужно совершать покупку 20 числа.

Все банки предлагают подобный продукт, но отчетный период у карточек различных банков начинается по-разному.

Если вы решились оформить кредитную карту Сбербанка России, то стоит воспользоваться одной очень полезной фишкой – мобильным приложением для смартфона «Сбербанк Онлайн». Оно бесплатно, легко устанавливается и не требует абонентской платы. С его помощью удобно контролировать свои финансы и управлять ими. Приложение позволяет отслеживать состояние карт и совершать между своими счетами денежные переводы.

Более того, будучи пользователем кредитной карты от Сбербанка, вы можете подключиться к бонусной программе «Спасибо от Сбербанка». Суть ее заключается в начислении баллов за покупки и услуги, оплаченные картой по безналу. Каждый балл приравнивается к одному рублю, и впоследствии вы сможете тратить эти баллы, экономя свои деньги. Бонусный счет можно контролировать через мобильное приложение.

Теперь вы знаете, что значит дата отчета по кредитной карте Сбербанка, и как получить максимальный льготный период. Как видно, у карт Сбербанка есть преимущества и с ними вам будет очень удобно!