Ипотека без взноса

Если до кризисных времен предложений по ипотечным кредитам без первого взноса было много, то сегодня отыскать их не так-то просто. Банки не желают рисковать, выдавая ипотеки тем, кто не способен сам накопить первоначальный взнос.

Есть варианты, когда банки сотрудничают напрямую с застройщиком, что дает возможность предоставления такой ипотеки. Но таких предложений очень мало.

Важно помнить, что проценты по ипотеке будут гораздо выше, если вы берете кредит без первого взноса. Есть предложения от банков без личных взносов, но часто оформляют их под залог имеющегося жилья. Не каждый решается на подобные условия, ведь при варианте с невыплатой денег, заемщик может утратить не только новую квартиру, но и ту, что предоставил в залог

Не каждый решается на подобные условия, ведь при варианте с невыплатой денег, заемщик может утратить не только новую квартиру, но и ту, что предоставил в залог

Есть предложения от банков без личных взносов, но часто оформляют их под залог имеющегося жилья. Не каждый решается на подобные условия, ведь при варианте с невыплатой денег, заемщик может утратить не только новую квартиру, но и ту, что предоставил в залог.

Мало того, что заемщику потребуется иметь другую недвижимость, но подобный подход требует немало дополнительных расходов:

- заключение второго договора;

- уплата всех сборов и пошлин;

- проведение оценки недвижимости экспертом;

- страхование залога в пользу банка.

Кредиты на жилье без первых взносов выдают многие российские банки. Среди них: ВТБ 24, Транскапиталбанк, Нико-Банк, Сбербанк, РусЮгБанк, БинБанк и другие. Рассмотрим несколько примеров:

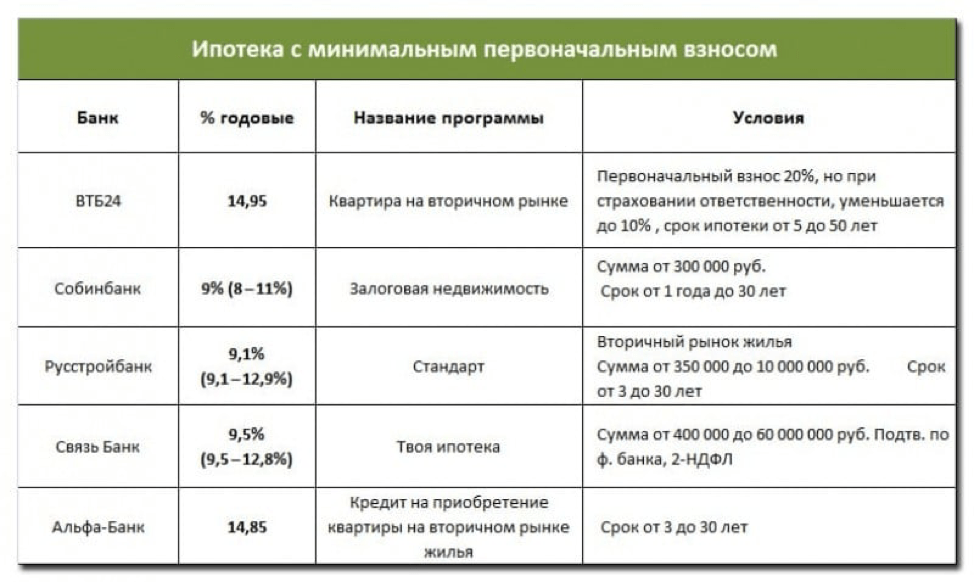

- банк ВТБ 24 дает ипотеку без взноса только при условии использования материнского капитала, в качестве рефинансирования и под залог другой недвижимости. Ставка минимум 12,15% на 50 лет максимум. Суммы – от 1,5 млн. руб. до 90 млн. руб.

- Нико-Банк выдает ипотечные кредиты под залог недвижимого имущества без первого взноса с минимальной ставкой 11,5%. Максимальная сумма – 4 млн. рублей на срок до 30 лет.

- Предложение РусЮгБанка – это 20% годовых, требуется залог в виде недвижимости. Максимальный срок ипотеки – 3 года, а сумма – до 10 млн. рублей.

- Сбербанк дает ипотеку без первых взносов только на условиях рефинансирования с минимальной ставкой в 10,9% сроком до 30 лет и максимальной суммой в 7 млн. рублей.

- БинБанк выдает целевые кредиты под залог имеющихся квартир АИЖК со ставкой 10,5% в сумме до 20 млн. рублей и на срок не более 30 лет.

Еще один вариант получения ипотеки без первого взноса – получить потребительский кредит для оплаты этого самого взноса. Но здесь следует оценить риски, ведь придется платить по двум кредитам сразу.

Кредитные предложения ведущих российских банков

В зависимости от того, какая сумма для внесения первоначального взноса имеется у потенциального заемщика, банки готовы менять условия кредитования, в частности, процентную ставку по ипотеке. Рассмотрим условия крупнейших российских банков в отношении первого взноса.

| Банк | Минимальный первоначальный взнос | Особенности внесения первоначального взноса по ипотеке |

| Сбербанк | 20% | Абсолютное большинство ипотечных программ Сбербанка устанавливают минимальный первый взнос на уровне 20%. Это значит, что если оценочная стоимость недвижимости составляет 4 миллиона рублей, внести в качестве первого взноса придется минимум 800 тысяч рублей. Рассчитывать на снижение этого показателя до 15% могут только участники федеральной программы «Молодая семья». От суммы первоначального взноса зависит процентная ставка. Если первый взнос по кредиту составляет от 20% до 30%, процентная ставка будет на уровне 13%. Если от 30% до 50% – ставка снижается до 12,75%. Если же заемщик готов оплатить при оформлении ипотечного договора более половины стоимости недвижимости, процентная ставка может быть понижена до 12,5%. Пример приведен с учетом одинакового срока кредитования равного 10 годам. Если ипотека берется на строительство дома, минимальный взнос будет составлять 30% от сметы проведения строительных работ. |

| ВТБ24 | 15% | Оформить ипотеку в банке ВТБ24 можно с минимальным первоначальным взносом на уровне 15%. Такая возможность доступна не во всех регионах. Для жителей Владимирской, Челябинской, Кемеровской и Ивановской областей минимальный первый взнос составляет 20%. Ипотека в ВТБ24 выдается сроком до 30 лет. Если же заемщик выбирает кредитное предложение «Ипотека по двум документам», сумма минимального первоначального взноса будет составлять 50% от оценочной стоимости жилья. Размер первоначального взноса на ипотеку для вторичного жилья не отличается от условий при покупке квартиры в новостройке. |

| Дельтабанк | 15% | Банк Дельтакредит готов предоставить заемщикам ипотеку, если клиент имеет минимум 15% от стоимости приобретаемого объекта недвижимости. Процентная ставка в этой кредитной организации также очень привлекательна для клиентов и составляет 12% годовых. При этом, если потенциальный заемщик готов внести больше половины от стоимости жилья в виде первого взноса, процентная ставка по кредиту может быть снижена до 11,5%. |

| АИЖК | 20% | Агентство Ипотечного Жилищного Кредитования (АИЖК) предлагает заемщикам оформить ипотеку на квартиру в новостройке или на вторичном рынке недвижимости под 12% годовых. Минимальная сумма первого взноса при этом всегда составляет 20% от оценочной стоимости выбранного жилья. |

| Россельхоз банк | 15% | Минимальный первый взнос по ипотечным кредитам в Россельхозбанке составляет 15%. Если недвижимость приобретается на первичном рынке (в новостройке) эта сумма должна составлять более 20% от цены квартиры. Если клиент банка берет ипотеку для приобретения элитных апартаментов или большого частного дома, банк потребует внести в качестве первоначального взноса не меньше 30% от стоимости дорогой недвижимости. Максимальный срок жизни ипотеки составит 30 лет. |

Можно ли взять ипотеку без ПВ

В сфере ипотечного кредитования есть несколько направлений по покупке недвижимости в кредит без первоначального взноса:

Ипотечные кредиты на приобретение строящейся недвижимости.

Такие кредиты выдаются без каких-либо комиссий или дополнительных залогов в рамках маркетинговых ходов или акционных предложений и распространяются, как правило, только на покупку строящейся недвижимости с целью привлечения новых клиентов. Например, Промсвязьбанк выдает такие кредиты под 12% годовых. «Абсолют банк» выдает льготные кредиты для сотрудников РЖД без первоначального взноса под 10.5-12% годовых.

Кредиты под залог имеющегося жилья

Кредиты отличаются меньшим сроком кредитования и чуть более высокой процентной ставкой, но при этом не требуется подтверждение целевого использования, поэтому кредитные средства можно направить на приобретение иной недвижимости. Под залог актива оформляется, как правило, не более 60% от стоимости. Предложение действительно в «Альфа-банке», «Юникредит банке», «Нико-банке».

Рефинансирование ипотечного кредита

Оформление рефинансирования по кредиту также не предполагает внесение первоначального взноса – клиент просто переводит свой долг к другому кредитору. При этом происходит перерегистрация обременения в Едином государственном реестре недвижимости. Предложение по рефинансированию есть практически в каждом банке, в среднем ставки варьируются от 9,5% до 13% годовых.

Социальная ипотека

Для отдельных категорий населения (физические лица, проходящие военную службу, молодые семьи или педагоги и др) разработаны государственные программы по улучшению жилищных условий. Решение о соцподдержке принимают органы местной власти и, если просьба удовлетворена, то выдается жилищный сертификат, который можно использовать в качестве средств первоначального взноса. Сертификат можно использовать в течение полгода, то есть в это время необходимо подобрать жилье и приобрести недвижимость. Программа действует в «Альфа-банке», «Сбербанке», «ВТБ» и др.

Военная ипотека

Программа по военной ипотеке подходит только для военнослужащих, являющихся участниками накопительно–ипотечной системы. Участники НИС выбирают объект недвижимости, а Министерство обороны РФ оплачивает сумму первоначального взноса (за счет имеющихся накоплений военнослужащего на его счете НИС), а также перечисляет средства в счет ипотечного кредита военного до закрытия кредита. Условие действительно только для клиентов, проходящих военную службу. Программа действует в банке «Зенит», «Связь-банке», «Газпромбанке».

Ипотечные кредиты под поручительство или залог ценностей

Если у заемщика отсутствует иное жилье, но есть какое – либо имущество в собственности (автомобиль, дача, ценные бумаги и пр) или он может предоставить поручительство физических лиц, то банк может пойти на уступки и выдать ипотеку без первоначального взноса под залог активов клиента. Каждый случай рассматривается индивидуально.

Получение ПВ через потребительский кредит

В случае отсутствия собственных средств для первоначального взноса можно оформить потребительский кредит. Однако, данный вариант подходит не всем заемщикам, так как существенно увеличивает долговую нагрузку на семейный бюджет, поэтому принимать подобное решение необходимо крайне взвешенно. Вариант получения первоначального взноса через потребительский кредит подходит только для клиентов, имеющих достаточный уровень заработной платы и способных за период менее года закрыть этот займ. Потребительский кредит для первоначального взноса доступен в «Ситибанке», «Альфа-банке», «ВТБ», «Почта банке» и др.

Ипотека с материнским капиталом

Семья, в которой воспитывается двое и более детей, вправе направить средства материнского капитала для первоначального взноса по ипотеке. Сделка с использованием материнского капитала проводится через Пенсионный фонд РФ. В большинстве крупных банков (Сбербанк, ВТБ и др) есть такая программа ипотечного кредитования.

Доступно ли взять ипотеку без своего капитала

Стандартные программы ипотечного кредитования в Сбербанке работают только с первоначальным взносом. Но, если учесть некоторые нюансы, то можно подобрать вариант, когда не придется вкладывать большую сумму на покупку жилья:

- Оформление ипотеки с использованием сертификата маткапитала. Все владельцы сертификатов имеют право направить его средства на первоначальный взнос по ипотеке. Это не личные деньги семьи, а государственная субсидия.

Поэтому, если суммы сертификата достаточно для покрытия первого взноса, то никаких материальных затрат у заемщика не возникнет. С 2015 года размер материнского капитала зафиксирован на отметке в 453 026 рублей РФ. Значит клиенты Сбербанка, которые получают зарплату на карту, могут купить по этой программе жиплощадь стоимостью около 4,5 млн. рублей без собственных вложений. Программа под 10% для зарплатных клиентов действует с 17 сентября до 31.01.2020 года. После этой даты процент, вероятно, вернется на отметку в 15%. В этом случае заемщики смогут без собственных вложений купить жилье стоимостью около 3 млн. рублей.

- Получение потребительского кредита для выплаты первого взноса. Такой вариант не самый экономичный для клиента. Проценты по этому виду кредитования существенно выше, чем по ипотеке. А ежемесячного дохода может оказаться недостаточно для утверждения банком обеих программ. Но в ситуации могут помочь близкие родственники, которые готовы помочь и оформить потребительский заем на себя.

- Государственные субсидии. В отдельных субъектах РФ госорганы выделяют определенным гражданам сертификаты или субсидии для покупки жилья. Перечень категорий, кому поможет регион, определяется местными органами власти. В их число могут входить: семьи с детьми-инвалидами, неполные семьи, сотрудники бюджетной сферы, дети-сироты или многодетные семьи. Лицам, которые вправе претендовать на государственную льготу понадобится обратиться в местное управление, подать заявку и встать очередь на приобретение жилплощади.

Без первого взноса можно взять нецелевую ипотеку с залогом жилья. Но для этого понадобится заложить свое имущество в банк. Минимальная сумма составит 500 тысяч, а максимальная 10 млн. рублей.

Способы сформировать первоначальный взнос

Если жилищный вопрос стоит очень остро и ожидать, пока накопится первоначальный взнос, нет времени, то можно воспользоваться и другими способами формирования первого платежа. Одним из таких вариантов будет оформление нецелевого потребительского кредита. Можно в качестве изначальной выплаты использовать денежные средства, которые предоставит банк под проценты.

Здесь есть свои плюсы и минусы. Плюс, конечно, в том, что вы сэкономите во времени, так как самостоятельно накопить деньги на первоначальный взнос может получиться не так быстро, как хотелось бы. Но с другой стороны, у вас будет оформлено сразу два кредитных договора. Первый – ипотечный, который формируется на длительный срок, второй – потребительский, под достаточно высокий процент. Соответственно, есть вероятность, что финансов может просто не хватить, и будут появляться просроченные задолженности.

Где взять первоначальный взнос?

- Личные накопления. Довольно часто человек длительное время не решается на оформление ипотеки, стремясь накопить на собственное жилье самостоятельно. Если на протяжении какого-то периода времени это не удается, накапливается определённая сумма денежных средств, которая может использоваться в качестве первого взноса по ипотеке. Этот вариант подходит для тех заемщиков, которые имеют некоторую сумму денег, недостаточную для оплаты полной стоимости объекта недвижимости. Чтобы заемщику было проще накопить необходимую сумму, некоторые банки предлагают специальные ипотечные вклады.

- Продажа имеющейся недвижимости. Если человек уже имеет квартиру или дом, но стремится к улучшению своих жилищных условий, он может продать старую недвижимость и внести первый взнос по ипотеке на новое жилье. Такие сделки на российском кредитном рынке называют альтернативными. Этот вариант бывает очень выгоден также тем, кто имеет коммерческую недвижимость, не имеющую применения.

- Оформление потребительского кредита. Иногда, не имея собственных средств на внесение первоначального взноса по кредиту, заемщик принимает решение взять эти деньги у банка или микрофинансовой организации. Эксперты в области кредитования считают это решение крайне неудачным, поскольку на заемщика в этом случае возлагается двойная кредитная нагрузка. На протяжении определенного периода времени клиенту банка предстоит погашать сразу два кредита. При этом проценты и переплата по потребительскому займу, будут существенно выше, чем по ипотечному кредиту.

Некоторые категории заемщиков могут рассчитывать на льготные условия внесения первоначального взноса. Государственные программы ипотечного кредитования, предусматривают помощь отдельным категориям заемщиков, в том числе и путем внесения суммы первоначального взноса.

- «Материнский капитал» — эта программа государственной помощи, рассчитанная на семьи, имеющие двух и более несовершеннолетних детей. Согласно действующему законодательству, гражданин, имеющий право на получение материнского капитала, может использовать его, в том числе и на улучшение жилищных условий путем приобретения недвижимости в ипотеку. Государственная программа допускает возможность использования сертификата на материнский капитал в качестве первого взноса по ипотеке. Единственное условие и ограничение – до этого средства материнского капитала не должны быть использованы даже частично. Если заемщик предполагает использовать средства материнского капитала в счет уплаты первого взноса по ипотечному кредиту, он должен понимать, что средства поступят на счет банка только спустя несколько месяцев после обращения с соответствующим запросом в отделение пенсионного фонда.

- «Военная ипотека» — данная программа государственной поддержки нацелена на обеспечение жильем военнослужащих. Программа предполагает, что при поступлении на службу, на военнослужащего открывается индивидуальный накопительный счет. На протяжении всего срока службы в Вооруженных Силах на счет участника программы начисляются ежегодные денежные поступления. Спустя три года после вступления в программу, участник может воспользоваться накопительной частью военной ипотеки для оплаты первоначального взноса по кредиту.

Некоторые банки согласны принимать в счет первоначального взноса дополнительное залоговое имущество.

Как взять жилищную ссуду без первой выплаты

Заемщик может взять кредит на квартиру без внесения первоначального транша собственными денежными средствами, если он имеет право использовать льготы от государства. В качестве оплаты части стоимости кредитной квартиры банки учитывают:

- материнский капитал;

- государственный жилищный сертификат;

- свидетельство об участии в НИС по программе «Военная ипотека»;

- документ на право получения субсидии от государства.

Для первой выплаты должник также может оформить потребительский кредит в другом банке, но в этом случае возрастает его кредитная нагрузка, повышается риск просрочки платежей.

Нюансы и риски

Как уже выяснилось, размер первичного взноса влияет на сумму, которую придется переплатить за весь срок ипотечного кредитования. Здесь встает дилемма, что выгоднее – подождать немного и накопить больше денег, чтобы сделать взнос сверх минимальной нормы или сразу оформить ипотеку хотя бы под 30%. Точно ответить на этот вопрос нельзя, каждый сам решает, какой ему вариант выбрать.

К сведению

Но можно за помощью обратиться к ипотечным брокерам, которые в силу своего опыта и профессионализма способны получить одобрение по ипотечной заявке даже при небольшом первичном взносе.

На данный момент ситуация на рынке недвижимости нестабильна, поэтому невозможно спрогнозировать будет ли в ближайшее время рост цен или падение. Отложив покупку недвижимости, гражданин рискует тем, что через год ему придется заплатить за жилье намного больше. С другой же стороны, если цены на жилье останутся на том же уровне или понизятся, то заемщик сможет взять ипотеку на значительно выгодных условиях.

При желании оформить ипотечный кредит следует еще учитывать, что помимо первоначального взноса будут и дополнительные расходы:

- уплата госпошлины за регистрацию соглашения по долевому строительству, ипотеки и прав собственности на жилплощадь;

- оплата услуг независимого оценщика и риелтора;

- оплата услуг нотариуса;

- страхование заложенной квартиры;

- дополнительные страховки.

В некоторых банках взимается комиссия за их услуги.

Куда, как и кому платить средства?

Порядок и сроки передачи первоначального взноса в обязательном порядке указаны в предварительном соглашении между банком и заемщиком. Там должно быть указано, каким именно способом передается взнос; также в предварительном соглашении должно быть указано, переводятся ли деньги банку или же продавцу напрямую.

Перед передачей денег соглашение необходимо очень внимательно прочесть — от этого зависит, насколько успешно пройдет процедура перевода денежных средств.

Как только с банковским руководством появилась договоренность о том, кому оплатить средства — продавцу напрямую или банку, — необходимо выбрать наиболее подходящий вариант передачи средств. Их существует несколько:

- Перевод денег на банковский счет. Счет, на который совершается перевод, всегда открыт в том банке, где заемщик берет ипотеку; реквизиты для перевода выдает или банк, или продавец, в зависимости от договоренности.

- Передача денег наличными. Обычно так поступают в том случае, если по соглашению деньги должны быть переданы напрямую продавцу. Тогда между ним и покупателем (заемщиком) заключается договор, где прописана сумма и цель передачи средств, а после передачи денежных средств составляется расписка на получение, подтверждающая факт передачи.

Чаще всего данную операцию проводят через банковскую ячейку, т. к. за достаточно скромную плату участники сделки получают полную безопасность перевода, а также исключают форс-мажорные обстоятельства.

- Через аккредитивный счет. Стоимость способа передачи довольно большая (от 10 000 до 40 000 рублей), однако, он обеспечивает наивысшую степень защищенности для всех сторон сделки. Данный вид счета открывается в удобном для покупателя и продавца банке, после чего покупателем вносятся средства, а продавец фиксирует факт передачи денег.

Аккредитивный счет лучше всего открывать в банке, который уже выдал заемщику предварительное одобрение ипотечного займа.

После передачи денег участники сделки составляют расписку. Она необходима обеим сторонам для исключения возможных в будущем претензий друг к другу — без расписки, в случае судебных тяжб, одна из сторон может безосновательно получить преимущество в судебном процессе, т. к. подтвердить чьи-либо слова документально не будет возможности ни у одной из сторон.

Впрочем, участники сделки могут и не заполнять данный документ, т. к. в качестве подтверждения факта сделки может выступать приходной чек или платежное поручение.

Расписку о получении первого взноса по ипотеке составляет продавец, при этом необходимо как минимум два экземпляра — для продавца и покупателя; иногда требуют дополнительный третий экземпляр для банка. В документе должны быть указаны:

- паспортные данные (реквизиты) участников сделки;

- полная сумма первоначального взноса, передаваемого продавцу или банку;

- технические характеристики жилплощади с опорой на официальные документы (кадастровый паспорт, отчет о проведенной оценке и т. п.);

- точная дата, когда будет произведен окончательный расчет, а также фиксация даты проведения сделки.

После этого с банком подписывается окончательный договор об ипотеке и начинается процесс переоформления собственности в Росреестре.

Как внести первоначальный взнос?

Средства первоначального взноса получает продавец недвижимости (частное лицо или застройщик). Заёмщик может передать деньги любым доступным способом — наличными или банковским переводом. Если недвижимость приобретается напрямую у застройщика, то первоначальный взнос оплачивается либо по реквизитам, либо в офисе продаж данной строительной компании.

Сумму первоначального взноса необходимо перевести продавцу до подписания кредитного договора. Это можно сделать непосредственно перед заключением сделки в присутствии ипотечного менеджера. Факт выполнения требований, касающихся наличия первоначального взноса, подтверждается следующими документами:

- Распиской, полученной от продавца. Документ заполняется от руки в свободной форме. В расписке следует отметить персональные и паспортные данные сторон, указать сумму взноса и назначение платежа, а также характеристики приобретаемого объекта недвижимости.

- Предварительным договором купли-продажи. Такой договор имеет типовую форму и оформляется ещё на этапе работы с кредитной заявкой. Он обычно входит в пакет документов по недвижимости. Помимо основных параметров сделки, в договоре купли-продажи стороны могут оговорить размер первоначального взноса.

- Документом, подтверждающим право заёмщика на получение денежных средств из бюджета, которые будут использованы для частичной оплаты кредитуемого объекта недвижимости. К таким документам относится сертификат на материнский капитал, свидетельство о праве на получение субсидии, государственный жилищный сертификат, свидетельство о праве на получение целевого жилищного займа (для военнослужащих — участников накопительно-ипотечной системы жилищного обеспечения).

- Выпиской об остатке средств на счёте. Выписка подтверждает, что заёмщик действительно располагает средствами, необходимыми для оплаты первоначального взноса. Эти деньги можно перевести продавцу недвижимости уже после подписания кредитного договора, но до оформления регистрации прав собственности на объект.

- Чеком или платёжным поручением. Указанные документы потребуется предъявить, если клиент совершил оплату в пользу юридического лица.

Предоставление указанных документов необходимо для того, чтобы банк мог оценить финансовую дисциплину заёмщика и удостовериться в том, что клиент способен выполнить условия ипотечной программы. Если по каким-либо причинам сделка не состоится, покупатель сможет вернуть сумму первоначального взноса на основании расписки, предварительного договора купли-продажи или других платёжных документов.

Сколько составляет первый взнос по ипотеке в 2020 году

В 2020 году российская банковская система предлагает ипотечное кредитование с первичным взносом от 5 до 85%. По некоторым программам первоначальный взнос может отсутствовать.

Ипотека с первым взносом 10%

В 2020 году заемщики, располагающие средствами, составляющими 10% от стоимости желаемого жилья, могут обратиться в такие банки, как «ВТБ», «Газпромбанк», «Банк УРАЛСИБ», «Открытие» и другие.

Как правило, кредитные учреждения в целях покрытия рисков предлагают повышенную ставку процента для людей, вносящих минимальную сумму для участия в ипотечной программе.

Список учреждений, кредитующих с первичным внесением средств от 10%

| Название организации | Сумма займа, руб. | Базовая ставка % | Срок ипотечного займа | Примечание |

|---|---|---|---|---|

| «ВТБ» (Вторичное и первичное жилье) | 600 000 — 60 000 000 | ≥9,1% | До 360 мес. | Страхование риска утраты или повреждений обязательно, остальные виды -для снижения процентной ставки |

| «Газпромбанк» (Вторичное и первичное жилье) | 500 000 и более | ≥9,2% | Минимум 12 мес., максимальный срок – 360 мес. | Без страховки ставка % повышается |

| «Банк УРАЛСИБ» | 300 000 – 50 000 000 | ≥9,2% на жилье в новостройке; ≥9,5% на готовое | Не более 360 мес. | Возможно рассмотрение по 2-м документам, принимается материнский капитал |

Ипотека с первым взносом 15%

В российском секторе ипотечного кредитования достаточно предложений с первоначальными вложениями в размере 15%.

Организации, выдающие займы при 15%-ном первичном взносе

| Название организации | Сумма займа, рублей | Ставка % | Срок ипотечного займа | Примечание |

|---|---|---|---|---|

| Сбербанк | От 300 000 | Минимальная ставка 7,4% — по программе поддержки, база 9,4-9,5%: строящееся жилье, новостройка. На готовое жилье — ≥8,6% | До 360 мес. | Скидки при электронной регистрации и программе субсидирования |

| «ДельтаКредит», «РОСБАНК» | От 300 000 (600 тыс. для москвичей) | ≥8,25% | До 300 мес. | Дополнительная ссуда на первичное внесение средств |

| «РСХБ» | 100 000-60 000 000 | 8,85% -минимальное значение; 12% — максимальная ставка | До 360 мес. | Различные ставки зависят от категории клиента, льгот |

| «Связь-Банк» | 400 000-30 000 000 | 10,2% | 36-360 мес. | Ставка растет при отсутствии страховой защиты (первичный и вторичный рынок) |

Ипотека с первым взносом 20%

В 2020 году взять целевую ссуду на приобретение жилья с первоначальной суммой внесения 20% от стоимости жилья реально во многих банках. Стоит отметить, что такой размер авансового платежа является минимальным по ипотечным продуктам в рамках новой программы господдержки семей с детьми.

Ипотека с господдержкой представлена в «Сбербанке», «Газпромбанке», банке «Открытие», «Инвестторгбанке», «ЮниКредит Банке», «ДельтаКредите», «ВТБ» и других.

В «РСХБ» можно оформить заявку с таким взносом на цели приобретения таунхауса /дома с участком по ДДУ или по договору уступки прав требования по ставке 8,85-12% (ее размер будет зависеть от того, к какой категории относится будущий заемщик). Срок предоставления займа — не дольше 360 мес., возможная сумма — не менее 100 000 и не более 60 000 000 рублей.

Ипотека на приобретение танхауса/дома от «РСХБ»

Сумма кредита

от 100 тысяч рублей до

60 миллионов рублей

сроки кредита

до 360

месяцев

ставка кредита

от 8,85-12%

годовых

* — процентная ставка зависит от категории заемщика

«Абсолют Банк» предоставит кредит на готовое жилье и новостройки по ставке, начиная с 8,99%, продолжительностью до 360 мес.

Ипотека с первым взносом 50%

Вариант, при котором заемщик вносит сразу половину стоимости жилья при оформлении сделки, выглядит наиболее привлекательным как для стороны, берущей кредит, так и для участника, дающего взаймы.

Должнику выгодны условия, на которых банки выдают кредиты, поскольку переплата по ним получается минимальной, процентная ставка снижается, ежемесячные платежи более комфортные.

Для кредитора данная категория заемщиков наиболее привлекательна ввиду низкого риска невозврата займа, поэтому банки к ней относятся менее требовательно. Это выражается в меньшем количестве необходимых документов, ускоренном порядке рассмотрения заявки, меньшем размере процентной ставки. Некоторые банки анонсируют низкие ставки (промо-ставки) именно при первом взносе от 50%.

На сегодняшний день любая кредитно-финансовая организация может предоставить ипотеку «50 на 50» всем платежеспособным клиентам.