Определение кредитоспособности заемщика, имеющего непогашенную ссуду

При подаче заявки нельзя скрывать долговые обязательства. При проверке клиента службой безопасности, банк отправляет запросы в бюро кредитных историй, и получает сведения не только о наличии кредитов, но и поданных заявках на получение ипотечной ссуды.

Если в течение двух лет, предшествовавших обращению, клиент пользовался услугами кредитных учреждений, то для анализа его кредитоспособности составляется скоринг. Это определенный рейтинг, который часто определяется по шкале от 300 до 850.

Баллы начисляются за пользование кредитными продуктами и обязательность исполнения кредитного договора. Помимо этого, учитываются и другие факторы. В их число входят:

- Наличие иждивенцев.

- Недвижимость и другая собственность.

- Судебные споры и тяжбы с кредиторами.

- Количество обращений в кредитные учреждения за последний месяц.

Только при качественном анализе этих данных можно определить вероятность одобрения займа.

До обращения за ипотечным кредитом клиенту стоит сделать запрос в кредитное бюро, где ему на коммерческой основе предоставят данные о его истории и сделают скоринг. Проанализировав эти данные, можно предпринять действия по улучшению рейтинга.

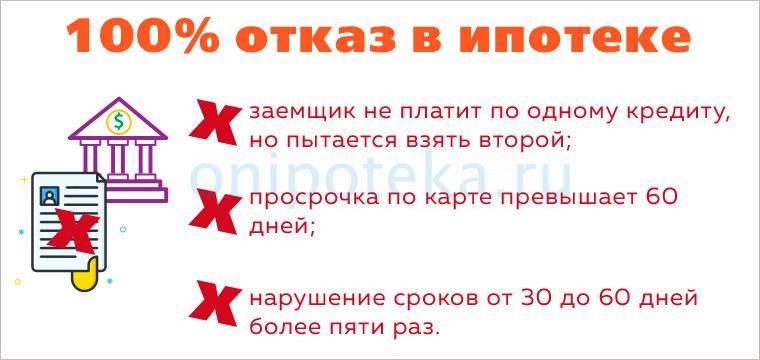

Можно ли взять ипотеку, имея кредит, по которому есть просрочки? Можно, но тогда внимание банка привлечет то, как по нему производились платежи. Если эти задержки имели технический характер, и клиент вносил платеж в течение нескольких дней после наступления даты списания, то они не будут серьезным препятствием для получения ипотечной ссуды

Не должно быть длительных задержек, от этого зависит, одобрят ли ипотеку, если есть кредит. Серьезными поводами для отказа также станут:

- Реструктурированная проблемная ссуда.

- Систематическое нарушение графика внесения платежей.

- Уступка прав требования по договору цессии третьим лицам.

При обнаружении в кредитной истории этих данных, банк оставляет за собой право отказать в ипотечном займе без объяснения причин. Нивелировать негативные факторы могут дополнительный залог, владение ликвидным имуществом, привлечение созаемщиков.

Что нужно делать, если кредитная история «подпорчена», а ипотека нужна?

В первую очередь необходимо проверить собственную кредитную историю. Причем, отправить запросы в ряд бюро кредитных историй следует также тем, кто исправно выполнял обязательства перед банком по прошлому займу.

В базах может присутствовать информация не только о просрочках и иных проблемах, непосредственно связанных с кредитами. Например, среди прочей информации вполне могут оказаться сведения о задолженности по коммунальным платежам, долги операторам мобильной связи, провайдерам интернета, проблемам с выплатой алиментов.

Могут также оказаться записи о кредитах, которые не были получены. Например, гражданин подал заявки сразу в несколько банков, в одном из них кредит был одобрен и выделен, но клиент за ним так и не обратился, поскольку уже получить деньги в другом банке. В то же время банки не обязаны сообщать причину отказа в выдаче кредита, что они, как правило, и делают. Поэтому удивленный заемщик, не зная о состоянии своей кредитной истории, недоумевает, почему пятый банк подряд отказывает ему в кредите, тогда как с платежеспособностью все просто отлично, а прошлые кредиты погашены вовремя.

Нюансы

При наличии плохой репутации перед банками важно грамотно спланировать действия. Не стоит сразу обращаться с заявками в несколько банковских организаций

Такое поведение только отпугнет кредиторов. Лучше выбрать небольшой надежный банк и отнести документы туда. В случае отказа пару месяцев нужно подождать. За это время не помешает предпринять меры к восстановлению репутации. И только после этого можно отправляться в другой банк.

В интернете множество предложений от брокеров и иных посредников, предлагающих помощь в ипотеке. Большинство из них мошенники, цель которых просто выманить деньги доверчивых клиентов. Все отношения лучше вести непосредственно с финансовыми организациями, тогда риск оказаться обманутым будет минимален.

Позитивная кредитная история – основное требование к заемщику при оформлении не только ипотеки, но и любого кредита. Поэтому о ее чистоте нужно позаботиться заранее

Важно добросовестно исполнять взятые на себя обязательства. Но если репутация уже испорчена, то перед обращением в банк важно попытаться ее восстановить

Само стремление к исправлению положения может быть расценено банком положительно и вероятность одобрения займа возрастет.

Дадут ли второй заем на квартиру при наличии действующего первого?

Как правило, оформление так называемой двойной ипотеки допустимо только в крупных банках с хорошим ростом активом. Одним из таких является банк ВТБ, на базе которого создан специальный Центр ипотечного кредитования (подобные организации, как правило, открываются на основании крупных филиалов). Еще одним известным кредитором, который способен предложить своим клиентам, в том числе, и подобный вариант услуги, является также банк «Абсолют».

Специалисты акцентируют внимание на том, что одним из главных критериев, который учитывается в подобном случае, является уровень платежеспособности. То есть, чтобы получить еще один кредит, если первая ипотека еще не погашена, необходимо действительно неплохо зарабатывать. В частности, из общей суммы дохода будет изначально отниматься размер ежемесячного платежа по первому взносу, затем предполагаемая сумма по второму и уже на основании учета размера полученного остатка определяется, сможет ли клиент вносить необходимые ресурсы в строго определенное время и без ущерба для собственной жизнедеятельности

В частности, из общей суммы дохода будет изначально отниматься размер ежемесячного платежа по первому взносу, затем предполагаемая сумма по второму и уже на основании учета размера полученного остатка определяется, сможет ли клиент вносить необходимые ресурсы в строго определенное время и без ущерба для собственной жизнедеятельности.

В большинстве случаев речь идет о наличии таких ипотечных платежей, которые совместно будут составлять не более 50% от общего размера получаемого дохода. Определенные различия существуют также и в документах, которые необходимо предоставить в финансовую организацию.

Вместо привычной для многих формы с информацией о полученных в течении последних шести месяцев доходах по основному месту работы, представляются и многие другие сведения. В частности о заработной плате, получаемой по совместительству, о депозитах и начисляемых процентах

Причем, важно, чтобы вся необходимая информация была подтверждена документально

Необходимо отметить, что оформление второй потеки происходит только при готовности сделать первоначальный взнос, размер которого устанавливается самим банковским учреждением.

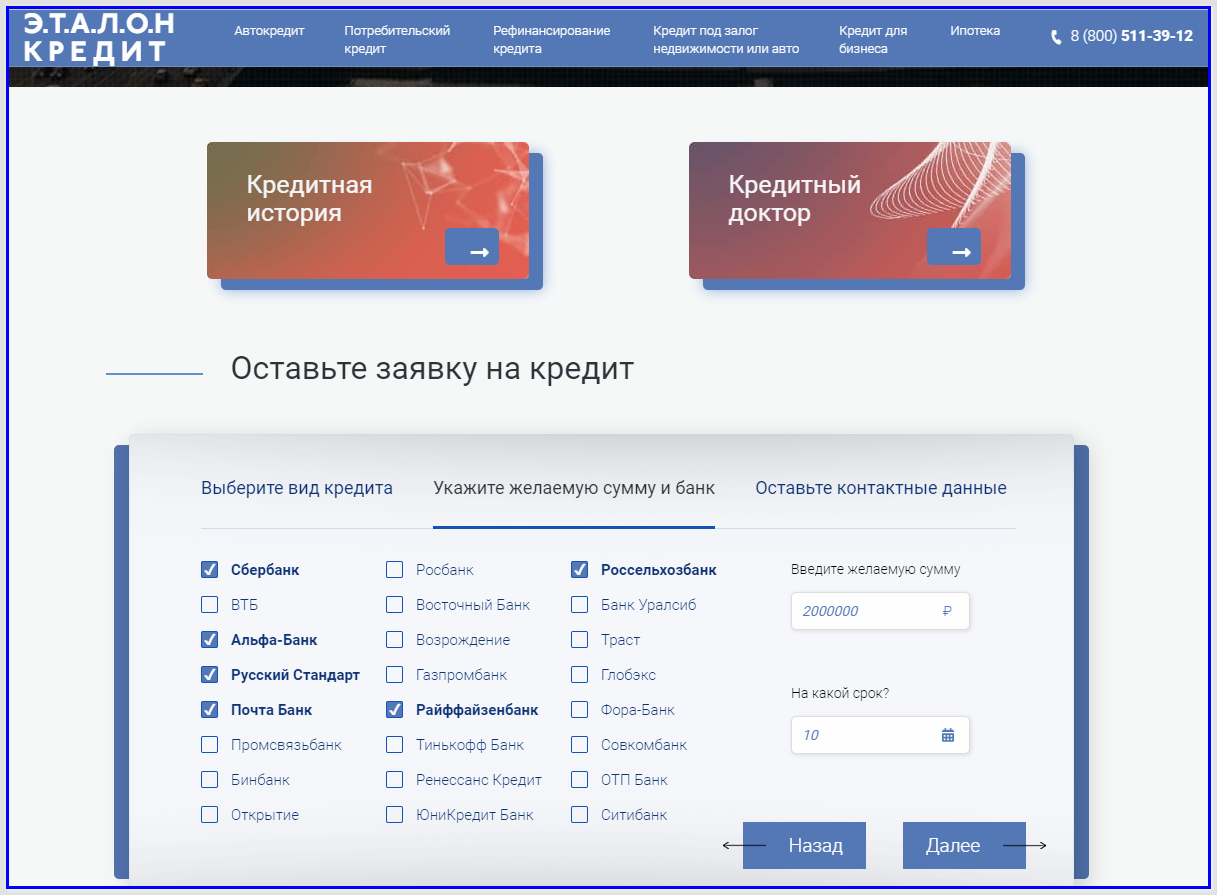

Как правильно подготовиться к подаче заявки по ипотеке при наличии действующих кредитных договоров?

Решение банка по ипотеке зависит от множества факторов, описанных выше. Зная, какие именно критерии интересуют кредитно-финансовую организацию, всегда можно заранее подготовиться к походу в банк, свести к минимуму риск отказа кредитора.

Проверка кредитной истории в БКИ

Кредитная история начинает формироваться со взятия первого займа. Ее качество играет важнейшую роль при решении банка по ипотечной заявке. Наличие в кредитной истории записей о просрочках является стоп-фактором. Подобных заемщиков банки признают неблагонадежными, которые безответственно относятся к исполнению взятых обязательств.

Испорченной кредитная история может быть не по вине человека. Информация по займам может поступать в бюро не сразу, а через какое-то время. Это нередко приводит к ситуации, когда закрытый займ не отображается. Подобная запись может натолкнуть кредитных специалистов на то, что потенциальный заявитель просрочил платеж. Ошибки тоже не редкость.

Чтобы не стать жертвой подобной ситуации, всегда заранее запрашивайте кредитную историю и тщательно проверяйте все записи. Если вы нашли несоответствие или ошибки, обращайтесь в банк-кредитор и бюро кредитных историй с письменным требованием исправить сведения. Дождитесь внесения изменений. Еще раз перепроверьте свою КИ, а уже потом обращайтесь к новому кредитору.

Бесплатно запросить кредитную историю можно раз в год. Остальные запросы уже обрабатываются платно. Взять выписку из БКИ можно как удаленно, так и в отделении банка.

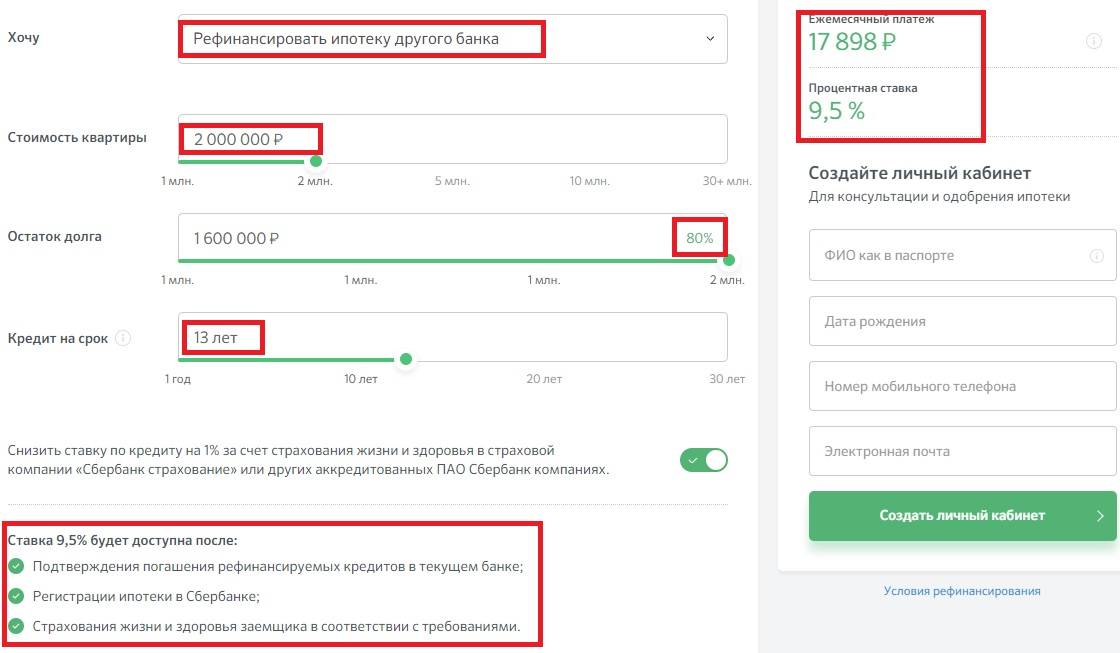

Расчет необходимого дохода по ипотеке с учетом действующих договоров

Чтобы подать заявку на жилищный кредит, необходимо быть уверенным, что вашего дохода хватит для оплаты имеющихся и нового кредитного обременения:

- посчитайте ежемесячный доход семьи;

- рассчитайте, каков будет платеж по ипотеке с помощью онлайн-калькулятора;

- прибавьте к ипотечному платежу ежемесячную оплату по текущему займу;

- вычтите получившуюся сумму из предыдущего пункта, то есть из семейного дохода.

Сейчас, к примеру, вы платите 10 тысяч по действующему кредиту, а за ипотеку вам придется ежемесячно вносить 15 тысяч. Если ваша заработная плата составляет 50 тысяч, вы не сможете взять ипотеку, поскольку общая сумма кредитных обременений не должна составлять больше 40% от дохода. Чтобы получить одобрение, вы должны получать 63 тысячи.

На заметку! Платежеспособность по ипотеке оценивается по-разному. Все зависит от банка. Некоторые кредитно-финансовые учреждения допускают нагрузку до 60%. В Сбербанке, к примеру, можно указывать не подтверждаемый документально доход, в ВТБ не учитывают иждивенцев. Следует рассматривать различные варианты и выбирать банк, чьи требования подходят к вашему случаю доходности.

Как взять жилищную ссуду?

Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия погашения долга (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и имеющих хорошую КИ. Имеет смысл найти вторую работу или заняться покупкой финансовых активов. Дополнительный денежный поток позволит увеличить скоринговый балл и получить одобрение кредитного комитета на оформление ипотеки.

Мне нравится8Не нравится4

Есть кредит — можно ли взять ипотеку в «Сбербанке»?

В базовых условиях ипотечного кредитования, представленных ведущим российским банком, нет прямого указания на обязательное отсутствие других займов, но это не является гарантией получения одобрения на выделение средств по всем заявкам без исключения. Узнать, дадут ли ипотеку в «Сбербанке», если есть действующие потребительские кредиты, можно только по итогам обращения

Представители банковской организации однозначно будут проводить анализ платежеспособности заемщика, принимая во внимание следующие моменты:

- Сумма максимального платежа по обслуживанию ипотечного займа не может превышать 50 % от совокупного дохода физического лица, а при обеспечении иждивенцев (несовершеннолетних детей, недееспособных родственников) допустимый размер ежемесячных выплат может устанавливаться на уровне до 30 %.

- При наличии кредитной карты сумма потенциальных долговых обязательств будет устанавливаться по наибольшей ставке. Так, при лимите по кредитке в 100 000 рублей и использовании всего 10 000 рублей служащие банка рассчитывают максимальную финансовую нагрузку: во время погашения ипотеки клиент может снять с карты все средства, и тогда ее ежемесячное обслуживание составит 15 000 рублей. Последняя цифра и будет внесена во внутренние банковские отчеты при оценке реальной платежеспособности клиента.

Дополнительно хочется отметить, что «Сбербанк» относится к постоянным клиентам лояльно, поэтому если в этом банке есть действующие потребительские кредиты, вопрос, дадут ли ипотеку, может быть разрешен успешно. Положительным сигналом для банковской организации может выступать факт исправного обслуживания клиентом потребительского займа на большую сумму, в особенности, если половина долговых обязательств уже погашена, и при этом нет просрочек или нарушений платежной дисциплины; а также высокий официальный доход, длительный период работы на одном месте, привлечение надежного созаемщика.

Ипотечный калькулятор

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 7.95 | 33 347 | Оставить заявку | |

| Банк Уралсиб | 8.39 | 34 241 | Оставить заявку | |

| Открытие | 8.5 | 34 466 | Оставить заявку | |

| ВТБ | 8.6 | 34 672 | Оставить заявку | |

| Россельхозбанк | 8.75 | 34 981 | Оставить заявку | |

| Промсвязьбанк | 8.79 | 35 064 | Оставить заявку | |

| Альфа-Банк | 8.89 | 35 271 | Оставить заявку | |

| Сбербанк | 8.9 | 35 292 | Оставить заявку | |

| ДОМ.РФ | 9.25 | 36 022 | Оставить заявку | |

| Газпромбанк | 9.8 | 37 185 | Оставить заявку |

Как увеличить шансы на одобрение ипотеки

Наши эксперты приготовили несколько реально работающих советов, чтобы увеличить ваши шансы на положительное решение по ипотечной заявке.

Совет 1. Представьте документы, подтверждающие дополнительный доход.

Ими могут служить:

- договор сдачи в долгосрочную аренду вашего имущества;

- договор о работе по совместительству;

- банковская выписка по срочному вкладу на ваше имя.

Совет 2. Предложите поручительство благонадёжного и платёжеспособного родственника.

Раньше банки охотно брали в обеспечение поручительство любых физ. лиц, отвечающих установленным критериям. Сейчас большинство кредитных организаций соглашаются лишь на поручительство близких родственников. К этой категории не относятся ваши супруга/супруг – они созаёмщики.

Совет 3. Увеличьте размер первоначального взноса по ипотеке.

Если вы сможете внести в качестве первоначального взноса от 40% стоимости приобретаемой недвижимости, то так вы не только повысите свои шансы на одобрение, но и сможете получить более выгодную ставку.

Совет 4. Погасите все действующие кредиты.

Перед тем как идти за ипотекой, погасите все свои кредиты. Закройте кредитные карты. Помните: для банка кредитка с открытым лимитом – это ваша долговая нагрузка. Отговорки, что вы ею не пользуетесь, не принимаются. Вы можете спокойно воспользоваться ею позже, тем самым усугубив своё финансовое положение.

Условия предоставления ипотечного кредита при испорченной кредитной истории

Людям с негативной кредитной истории нужно подготовиться к тому, что условия предоставления ипотеки окажутся невыгодными. В первую очередь, чтобы окупить риски, банки повысят до максимальной отметки процентную ставку. Ее размер может доходить до 14-15%. Некоторые банковские организации в случае добросовестного выполнения заемщиком обязательств в течение длительного времени могут рассмотреть вопрос об уменьшении ставки.

Финансовые организации потребуют также обязательного внесения большой суммы первоначального взноса. Даже если планируется использовать материнский капитал под ипотеку, банки все равно имеют право затребовать определенную часть взноса собственными денежными средствами.

При плохой кредитной истории, сумма ипотечного займа редко оказывается больше трех миллионов рублей. При этом уровень дохода человека отходит на второй план. Сокращается и срок предоставления займа.

Дадут ли ипотеку при наличии потребительских кредитов

Сотрудники всех российских банков утверждают, что сначала организация проверяет платежеспособность заемщика. Каждое учреждение имеет свои правила на этот счет, но чаще всего требуется, чтобы ежемесячные выплаты по всем заемам не превышали 50% от зарплаты обратившегося.

При наличии у клиента негативной кредитной истории, долгов по другим займам, большим просрочкам платежей, то получить положительный ответ на запрос по заему на жилье почти невозможно. Но если история хорошая, и банк отказывает только из-за сомнений в возможности вовремя делать ежемесячные взносы, можно попробовать привлечь созаемщика.

Если найти такого человека не получается, можно предложить в качестве залога дорогостоящее имущество, которое больше нигде не заложено и не продается.

Все банковские работники следуют главному правилу при решении о выдаче кредита. Если в кредитной истории есть указание хотя бы на одну просроченную выплату по любому заему, то вероятность отказа в ипотеке высока. Придется долго исправлять кредитную историю, чтобы получить деньги на покупку недвижимости.

Как взять кредит на первоначальный взнос и не получить отказ по ипотеке?

Нередко наличие незакрытого кредита у потенциального заемщика на ипотеку обусловлено тем, что он взят для внесения первоначального взноса. Его необходимо внести единожды и полностью. Он обычно составляет не меньше 15% от рыночной стоимости приобретаемой квартиры. Если она стоит 1,5 миллиона, необходимо внести 225 тысяч. Такую сумму могут собрать не все.

Отличным вариантом станет материнский капитал. Когда подобный вариант вам не подходит, а накопить с текущими тратами необходимую для взноса сумму вы не можете, придется оформлять кредит. Данный способ решения проблемы получил широкое распространение среди тех, кто не может воспользоваться никакой государственной программой.

Анализируя имеющееся кредитное обременение, кредитный специалист прекрасно понимает, с какой целью брался этот взнос, поэтому вероятность отказа в подобной ситуации большая. Чтобы такого не произошло, лучше оформлять подобный займ уже после получения одобрения по ипотеке. Процесс занимает длительное время, а взять 200-300 тысяч гораздо проще, нежели жилищный кредит.

Когда банк просит внести первый взнос сразу вместе с остальной суммой, он заметит новую запись и это тоже может стать причиной отказа. Если вы переживаете о таком развитии событий, прибегните к оформлению кредитной карты, поскольку тут сроки оформления минимальные, а запись в БКИ с большей вероятностью появится после финальной проверки.

Взятие кредита для первоначального взноса — рискованное решение. Если вы можете попросить родственников, например, родителей оформить его на себя, отдайте предпочтение данному варианту. В остальных случаях шансы на отказ велики.

Дадут ли ипотеку с плохой кредитной историей

Вопреки бытующему среди большинства мнению, банки не сильно заинтересованы в том, чтобы отсечь от своих услуг большое количество клиентов, создав жесткие условия отбора, выдавая кредиты только самым платежеспособным. Напротив, в условиях жесткой конкуренции на рынке кредитования все банки ведут настоящую битву за каждого клиента, чтобы получить с него какую – либо прибыль. Тоже самое касается и ипотечного кредитования, когда у разных банков имеются свои критерии отбора заемщиков для получения ипотечных займов. Тем не менее, следует знать о некоторых моментах, которые могут затруднить получение кредита по приобретению жилья с тем, чтобы потом грамотно выстроить свою стратегию или тактику взаимодействия с кредитной организацией.

Причины отказа в выдаче ипотеки

Итак, помимо трех главных причин, по – которым банки стараются не выдавать ипотечные займы – это отсутствие определенного уровня заработка, состояние здоровья и наличие какого – либо имущества

Следует обратить внимание на важные факторы, которые могут затруднить банку принять решение в пользу ипотечного заемщика:

отсутствие кредитной истории. Т.е. по сути, получается так, что если человек ни разу не брал кредита, вообще и нигде, имеет нулевую кредитную историю, то он автоматически попадает, по мнению банка, в группу риска ненадежных заемщиков. Это давно сложившаяся мировая практика, так как банк просто пока не знает, что ждать от такого клиента;

довольно часты случаи, когда заемщик по каким – то, пусть даже объективным причинам, задерживает расчеты с банками по текущим кредитным платежам, иными словами – допускает просрочку таких платежей

Это очень не любят банки и часто отказывают таким заемщикам при получении долгосрочных кредитов, в том числе и по ипотеке;

если заемщик, претендующий на ипотечный займ, до этого часто получал кредиты, причем менял для этого банки, то это наводит на подозрение, что таким образом клиент старался каким – то образом «запутать» свою кредитную историю, либо он получал немало отказов от других кредитных организаций;

отсутствие значительного остатка средств на кредитной карте клиента, либо перед тем как обратиться в банк за кредитом, он снял с нее значительную сумму денег, оставив на карте почти нулевой баланс;

клиент нередко прибегает к досрочному погашению займов, что заставляет любой банк относиться к нему с осторожностью, так как есть риск не до получения прибыли от претендующего на ипотеку клиента.

у будущего клиента есть непогашенные кредиты, в том числе и в других банках, пусть даже это будут небольшие потребительские займы;

Кроме этих основных критериев отбора банками заемщиков для ипотеки, также не будет лишним напомнить, что банки проверяют потенциальных клиентов по займам на то – есть ли у них непогашенная судимость (особенно по экономическим преступлениям, типа мошенничество). Интересуются – есть ли у них задолженность по налогам, административным штрафам, алиментам и не находится ли их будущий клиент на стадии банкротства физического лица и не имеет ли он уже такой статус (статус банкрота, присвоенный по решению суда, длится не менее 5 лет).

Как видно, перечень риск – факторов, по которым банк определяет возможность выдачи ипотечного кредита, довольно внушителен, содержателен. Прежде чем обращаться в банк за подобным займом настоятельно рекомендуется внимательно проанализировать все финансовые кредитные операции за прошедшие несколько лет с тем, чтобы определить свои шансы и состояние кредитной истории. В крайнем случае можно сделать запрос в Бюро кредитных историй и узнать точно каково ее состояние.

Процесс оформления ипотеки

Прежде чем выбирать квартиру, заемщик обращается в банк за кредитом. Для этого он должен собрать необходимые документы.

Требуемые документы

Обязательными для представления являются следующие документы:

- Паспорт (СНИЛС, водительское удостоверение по требованию).

- Справка о составе семьи из ЖЭУ.

- Копия трудовой книжки.

- Справка 2 НДФЛ. При отсутствии заполняется справка по форме банка. Образец заполнения справки по форме сбербанка. Копия трудовой книжки.

- Доказательство наличия первоначального взноса (выписка со счета, сертификат на материнский капитал и т. д.)

В качестве дополнительной информации может потребоваться доказательство наличия иной собственности: недвижимости, автотранспорта, наличия прочих доходов (от аренды, дивидендов) и т. д.

При необходимости привлечения созаемщиков и поручителей список документов на них будет аналогичным.

В банке заемщиком заполняется заявка–анкета. Образец анкеты от Сбербанка в формате pdf.

Сроки рассмотрения банком заявки

Банк рассматривает заявку до 3 дней (иногда до 2-3 недель в зависимости от сложности сделки). Если заемщик имеет положительную кредитную историю, достаточную для погашения кредита платежеспособность, хорошие качественные характеристики, банк принимает положительное решение.

Выбор варианта жилья, согласование с банком

После получения предварительного согласия, заемщик выбирает жилье по собственным предпочтениям.

Далее он представляет документы на выбранный объект банку для согласования.

Оценка стоимости недвижимости

Рыночная стоимость объекта кредитования определяется оценочными компаниями, работающими с кредитной организацией.

Подписание договора, оплата первоначального взноса

После согласования вех нюансов сделки, стороны подписывают кредитный договор, договор залога и прочие документы. Договор на ипотеку передается на регистрацию в Росреестр. Заемщик оплачивает первоначальный взнос, страхует недвижимость, свою жизнь (по желанию). Выдача кредита производится после регистрации договора залога.

Получение кредита в МФО и у частных инвесторов займет меньше времени, обычно сделка оформляется за 1-2 дня.

Основные недостатки и преимущества обращения к разным кредиторам:

Параметры Банки МФО Частные инвесторы Процентная ставка 8-12% От 28% 25%–40% Срок рассмотрения 2-3 дня (до 2 недель) 2-3 часа (максимум 1 день) 2-3 часа Оформление заявки онлайн Да Да Нет Кредитная история Строго положительная Не важно Не важно Первоначальный взнос От 10% От 20% Не важно Подтверждение платежеспособности Обязательно Может быть Не требуется Дополнительное обеспечение Поручительство, другая недвижимость Нет Нет Наличие других действующих кредитных договоров Не важно Не важно Не важно

Таким образом, все способы рабочие и выбор остается за заемщиком.

А возможно ли получить еще один ипотечный займ при непогашенном старом?

Ответ на вопрос зависит от множества факторов: наличия первоначального взноса и его размера, сумме доходов и их стабильности, кредитной истории и других параметров. От всего этого зависит, позволит ли банк взять обязательство платить сразу по двум ипотечным займам.

Единственное, что указано в перечисленных выше документах — что банковские организации сами принимают решение, выдавать кредит заявителю или нет. Административной и уголовной ответственности организация подлежит лишь в случае отказа по национальным, расовым или иным дискриминирующим принципам.

Поэтому формально любой клиент может получить столько ипотечных кредитов, сколько имеется предложений на рынке банковских услуг. На практике же после первой ипотеки вторую одобряют крайне редко. Для одобрения нужно соблюсти массу условий:

Иметь первоначальный взнос. Его отсутствие будет говорить о недостаточно высокой платежеспособности заявителя;

Обладать действительно большими доходами (от 140 тыс. рублей в месяц). При этом законный источник этих доходов должен быть документально подтвержден

Сотрудники будут также обращать внимание на стабильность и регулярность этих доходов;

Кредитная история должна быть безупречна;

Долговая нагрузка у клиента должна поглощать не более 20-ти процентов от доходов.

Скажем, если у клиента имеется займ с платежом 30 тыс. рублей ежемесячно, а его доход составляет 140 тысяч рублей в месяц, банк позволит взять займ с максимальным платежом 44 000 рублей. Таким образом, при соблюдении всех условий, получение второй ипотеки при непогашенной первой — вполне реальная процедура.

Две ипотеки одновременно

Кредиты на покупку недвижимости – крупные суммы, которые выдаются на длительный срок. И хотя у кредиторов есть надежное обеспечение, такое кредитование относится к разряду рискованных. Поэтому не каждый банк согласится оформить сразу две ипотеки. Заемщик должен доказать свою платежеспособность.. Если ему удается, он может оформлять хоть три ипотеки.

У разных кредиторов своя процедура. Например, чтобы взять одновременно две ипотеки в Сбербанке, нужно сначала подать первую заявку и выйти на сделку. После этого можно обращаться за второй ссудой. При этом в залоге у банка остается 2 квартиры.

Могут ли дать ипотеку, если есть действующие потребительские кредиты

Если верить данным, предоставляемым в банковских структурах, самый важный критерий при вынесении итогового решения о выдаче ипотеки – это платежеспособность клиента. В каждом банке действуют свои правила, однако, зачастую они сводятся к простому требованию, чтобы все выплаты по кредитным обязательствам в совокупности не превышали 40—50% от суммы общего дохода. При этом учитываются и те средства, которые признаны неофициальными.

Если же это по каким-то причинам невозможно, можно воспользоваться другим вариантом. При наличии у клиента дорогостоящего имущества, необремененного кредитами, его можно использовать в качестве залога.

Ну и напоследок хотелось бы обратить внимание на простое правило, которым руководствуются банковские работники при принятии решения о выдаче ипотеки с имеющимися кредитами. Если кредитная история имеет хотя бы одну запись, в которой идет речь о просрочке или же другом нарушении условий договоренностей, рассчитывать на получение денег на покупку квартиры не стоит, поскольку в данном ситуации незамедлительно последует отказ

Способы получить ипотеку при плохой кредитной истории второго супруга

Плохая кредитная история одного из супругов хотя и уменьшает шансы на одобрение ипотеки, но не приводит к отказу в 100% случаев. Существуют несколько способов, которые позволяют повысить вероятность положительного решения.

Улучшить кредитную историю супруга

Прежде чем подавать заявку на ипотеку, нужно проверить кредитные истории обоих супругов и убедиться, что в них нет огрех, которые появились не по вине самого заёмщика. Это неактуальная информация, чему причина — ошибки работников банков, где субъект кредитной истории брал займы прежде, или технические сбои, из-за которых свежие сведения не поступили из банка в бюро кредитных историй. В этом случае нужно подать в бюро заявление об оспаривании недостоверных фактов, а в банке взять справку, что у того претензий к заёмщику нет, все обязательства выполнены. Даже если кредитная история ещё некоторое время будет содержать устаревшие сведения, этого документа в большинстве случаев достаточно, чтобы доказать банку, где планируется взять ипотеку, свою добропорядочность.

Хуже, когда причиной проблем с КИ становятся кредиты, которые взяли на ваше имя мошенники. Эту проблему тоже можно и нужно решать, а если планируете брать ипотеку — до подачи заявки на неё. Но процесс этот непростой и небыстрый.

Если сам супруг допускал просрочки и не вернул ранее взятые кредиты, придётся рассчитаться с банком-кредитором. Без этого эффект от других шагов по исправлению кредитной истории сомнителен.

Затем стоит взять в банке, в идеале том же, где планируется оформлять ипотеку, но можно и в другом, потребительский кредит или завести кредитную карту и уж по любому из таких кредитных продуктов все обязательства исполнять в срок, а перед обращением за ипотекой закрыть его полностью. Рекомендуется закрыть и кредитные карты, которыми не пользуетесь, если они у вас есть.

А вот с микрозаймами лучше не связываться. Мало того, что переплатите, частые обращения в микрофинансовые организации банковскому работнику говорят, что вы не умеете обращаться с деньгами, вам их постоянно не хватает, и этом вынуждает вас постоянно перехватывать до зарплаты, в том числе и под бешеные проценты.

Хорошим аргументом в вашу пользу будет регулярно пополняемый депозит на крупную сумму — желательно минимум несколько планируемых месячных платежей по ипотеке. В идеале открытый в том же банке, у которого вы хотите попросить в долг на жильё. Но не сам по себе, а в сочетании с другими факторами, положительно характеризующими вас как потенциального заёмщика.

Советники по личным финансам рекомендуют каждому клиенту иметь в запасе сумму для непредвиденных ситуаций, которую называют подушкой безопасности. Она должна полностью покрывать ваши обязательные расходы на срок от трёх месяцев до одного года, а по желанию и больше. Эта сумма в идеале должна включать и ваши ежемесячные платежи по планируемой ипотеке. Банковский депозит — надёжный вариант для её хранения. А банку наличие подушки безопасности указывает, что вы с деньгами обращаться умеете, а в случае потери работы, проблем со здоровьем и иных неприятностей вам будет, где взять недостающую сумму для очередного платежа.

Позитивно банки оценивают также наличие накопленного вами первого взноса, если это ваши накопления, а не материнский капитал. Если же есть право на материнский капитал, это дополнительный плюс — им вы сможете сделать частичное досрочное погашение.

Заключить брачный контракт

Брачный контракт надёжно исключает второго супруга из числа созаёмщиков, если в нём есть соответствующее положение, которое можно изложить, например, так:

Положение с тем же смыслом банк, скорее всего, внесёт и в ипотечный договор, и на этом потребность во втором супруге как созаёмщике отпадёт.

Избежать проверки кредитной истории второго супруга поможет брачный контракт с правильной записью

Обратиться в банк, лояльный к проблемным заёмщикам

Каждое обращение за ипотекой банки рассматривают индивидуально. Ни один банк не рекламирует себя как лояльного к заёмщикам с плохой кредитной историей. Но практика показывает, что в некоторых из них можно получить кредит и с пятнами в КИ одного из супругов. Но банк способен запросить первый взнос больше стандартного минимального — обычно от 40%. И предложит менее выгодные условия кредитования, чем благонадёжным заёмщикам — под более высокий процент и на меньший срок.