Ипотека

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,8% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека на ваших условиях в Банке Зенит | от 4,9% годовых | до 30 млн рублей | до 25 лет | Онлайн заявкаВсе условия | ||

| Ипотека физическим лицам в РНКБ Банке | от 5.5 % | от 600 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в СКБ-банке | от 4.7% | от 500 000 до 30 млн рублей | от 3 до 30 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека по двум документам БЖФ Банка | от 7,9% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в Альфа-банке от 5,59% на готовое жильё или новостройки | от 5,59% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Онлайн заявкаВсе условия | |

| Ипотека на готовое жилье Мегаполис | от 7,75% годовых | от 500 тыс. рублей | от 12 месяцев до 30 лет | от 18 до 70 лет | Онлайн заявкаВсе условия |

Часто задаваемые вопросы о кредите

- Сколько нужно времени, чтобы взять кредит в России?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

- Выгодно ли брать кредит онлайн?

При оформлении онлайн заявки на кредит вы экономите свое время, не стоите лишний раз в очереди в банк.

- Какие процентные ставки по кредиту минимальные на сегодня в России?

С полным перечнем кредитных предложений России можно ознакомиться в каталоге выше. Ставка по кредиту начинается от 1. Подробные условия можно уточнить у сотрудника банка после оформления онлайн заявки.

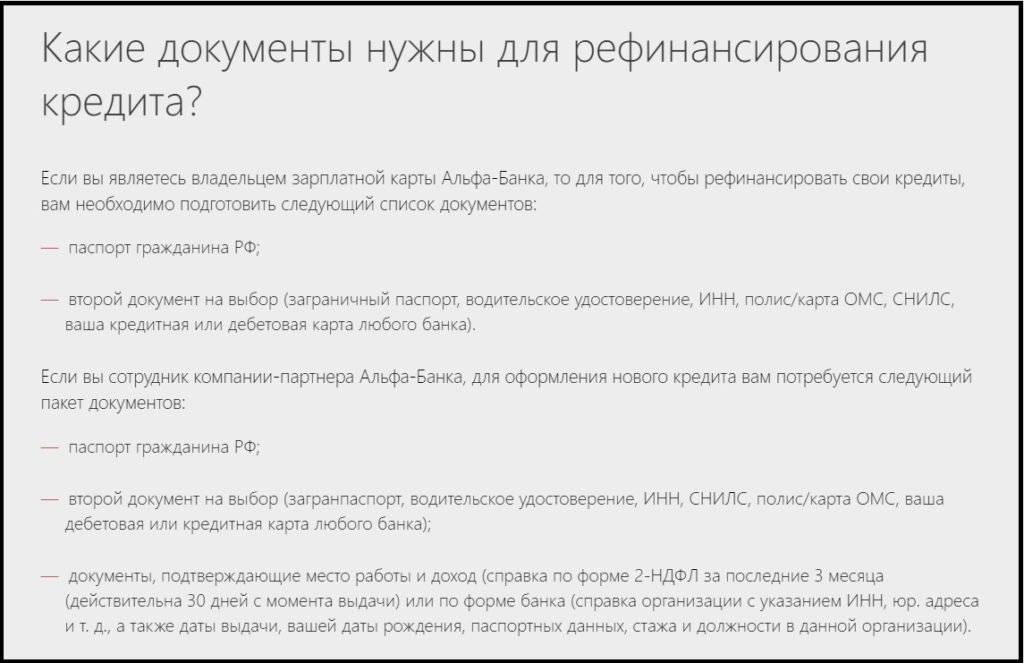

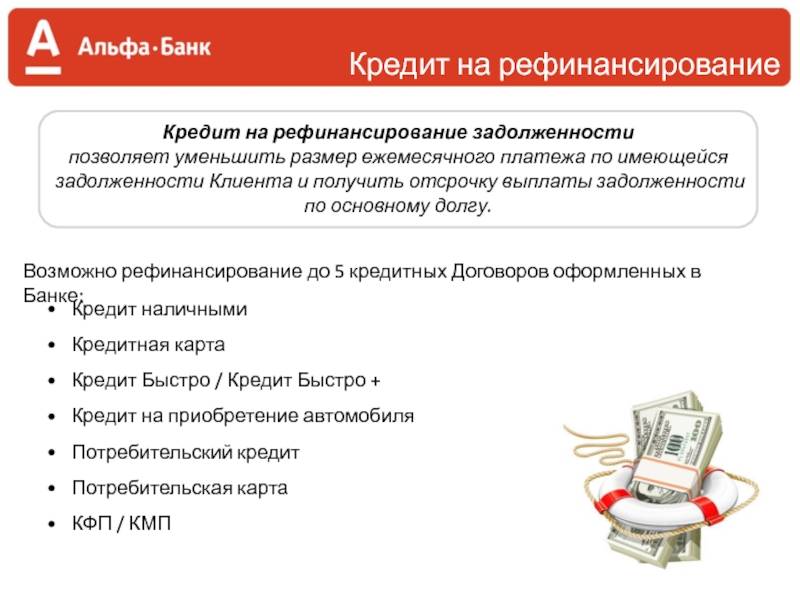

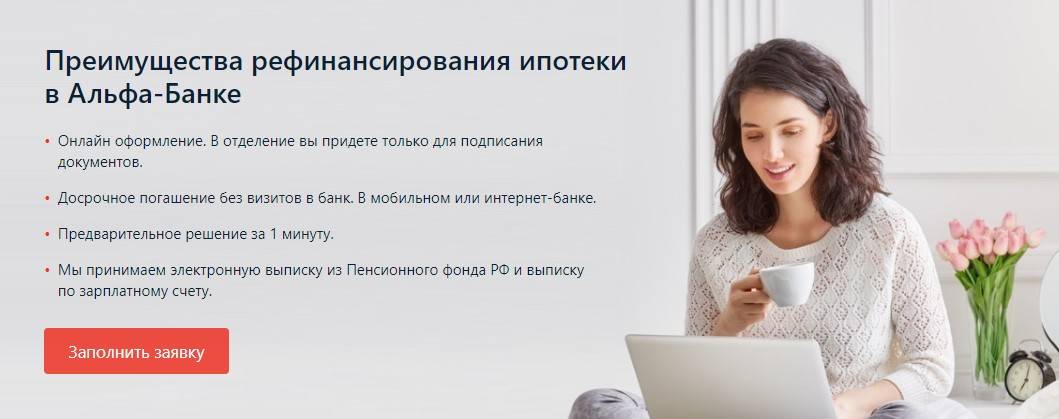

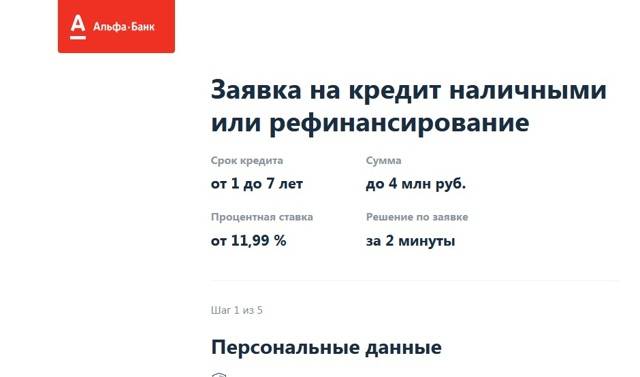

Какие преимущества дает рефинансирование кредитов без справок о доходах в Альфа-Банке?

Заемщики знают, как утомительно помнить о датах погашения нескольких кредитов и каждый раз искать средства для очередного взноса. Разумное решение в этой ситуации – выгодно и просто объединить все кредиты, снизив при этом сумму ежемесячного платежа.

Подайте заявку на рефинансирование в Альфа-Банке и пользуйтесь всеми преимуществами кредитной программы для физических лиц. Для тех, кто получает зарплату на карту Альфа-Банка, предусмотрена упрощенная процедура: оформление только по паспорту, без справки 2НДФЛ о доходах, залога имущества и поручителей.

Это интересно: Рефинансирование ипотеки в Центр-инвест: рассказываем по пунктам

Рефинансирования кредита без справок в крупных городах

Целевые кредиты

На ЛечениеНа РемонтНа Подсобное ХозяйствоНа СвадьбуНа Строительство ДомаРефинансирование Кредита Под Залог НедвижимостиНа ТоварыНа Газификацию Жилого ДомаНа Ремонт АвтомобиляЦелевой КредитНецелевой КредитНа ОбучениеНа Неотложные Нужды

Срок

На 1 месяцНа 2 месяцаНа 3 месяцаНа 6 месяцевНа годНа 2 годаНа 3 годаНа 5 летНа 10 летНа 4 МесяцаНа 6 МесяцевНа 7 ЛетНа 8 ЛетНа 15 ЛетНа 20 Лет

Сумма

На 30 000 рублейНа 50 000 рублейНа 100 000 рублейНа 150 000 рублейНа 200 000 рублейНа 300 000 рублейНа 400 000 рублейНа 500 000 рублейНа 1 000 000 рублейНа 1 500 000 рублейНа 2 000 000 рублейНа 3 000 000 рублейНа 5 000 000 рублей

Подтверждение дохода

С Плохой Ки Без ОтказаС Плохой Ки ОнлайнС Плохой Кредитной ИсториейСо Справкой В Свободной ФормеПо Справке 2 НдфлСо Справкой По Форме БанкаБез ПоручителейПенсионерам Без ПоручителейБез Подтверждения Дохода

Тип залога

Под залог недвижимостиПод залог автомобиляБез залогаПод Залог КвартирыПод Залог Земельного УчасткаПод Залог Коммерческой НедвижимостиБез ОбеспеченияПод Залог ИмуществаПод Залог Доли В КвартиреБез Справки 2 НдфлС ПоручителемПод ЗалогПод Залог Дома

Особые условия

ОнлайнБез справокПод низкий процентПо паспортуБез отказаРефинансированиеНа развитие бизнесаИпотекаПо двум документамБез кредитной историиЭкспрессНа картуНа Карту Без Посещения БанкаПод Минимальный Процент100% ОдобренияС Доставкой На ДомНаличнымиБез Оформления СтраховкиВыгодный Кредит

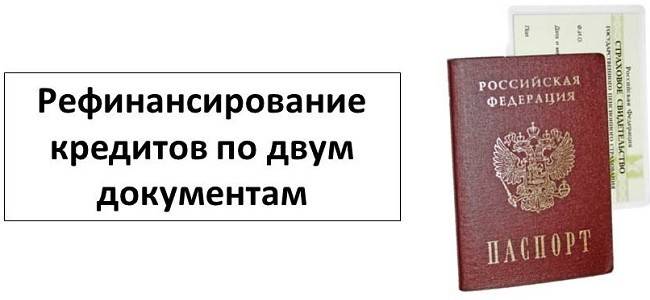

Рефинансирование по двум документам

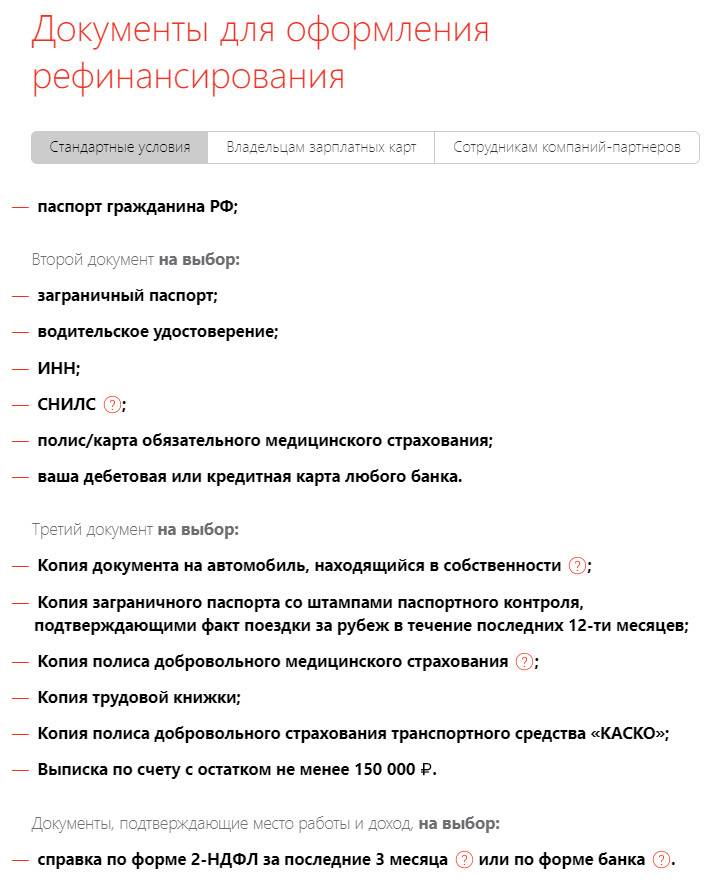

Банки представляют рефинансирование кредита по двум документам (паспорту и ещё одному на выбор – ИНН, водительскому удостоверению, военному билету, СНИЛС и т. д.) следующим категориям клиентов:

- Пользователи зарплатных карт, эмитированных финансовым учреждением.

- Заемщики, имеющие хорошую кредитную историю: никогда не допускавшие просрочки платежей и без текущих задолженностей.

- Лица, предоставляющие залоговое имущество, соответствующее требованиям по стоимости и ликвидности.

- Должники с небольшой остаточной (невыплаченной) суммой кредита и коротким сроком, оставшимся до погашения.

Кроме паспорта и другого документа, заемщик прилагает к заявке действующий кредитный договор.

Из приведенного списка понятно, что риски банков при всех вариантах рефинансирования по двум документам сведены к нулю. Доходы зарплатных клиентов и так известны, надежный залог гарантирует возвратность, а клиент, ранее успешно обслуживавший долг и погасивший бОльшую его часть, вероятнее всего без проблем рассчитается по кредиту.

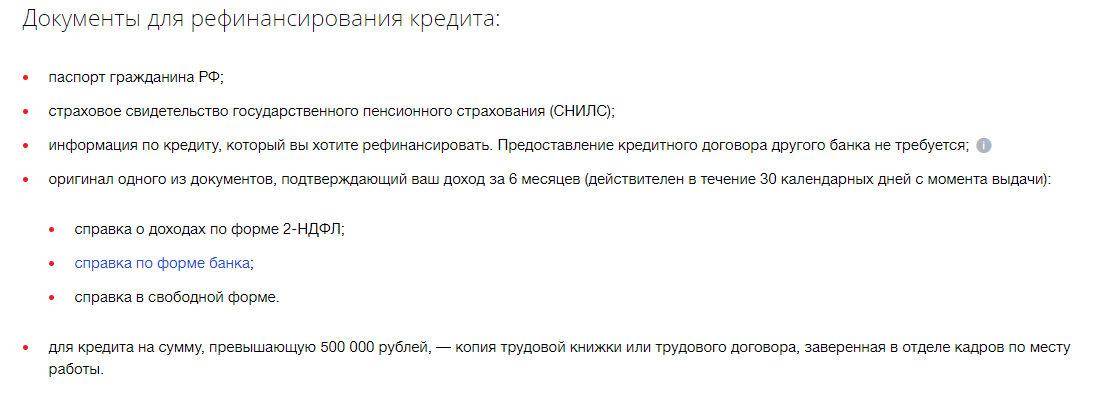

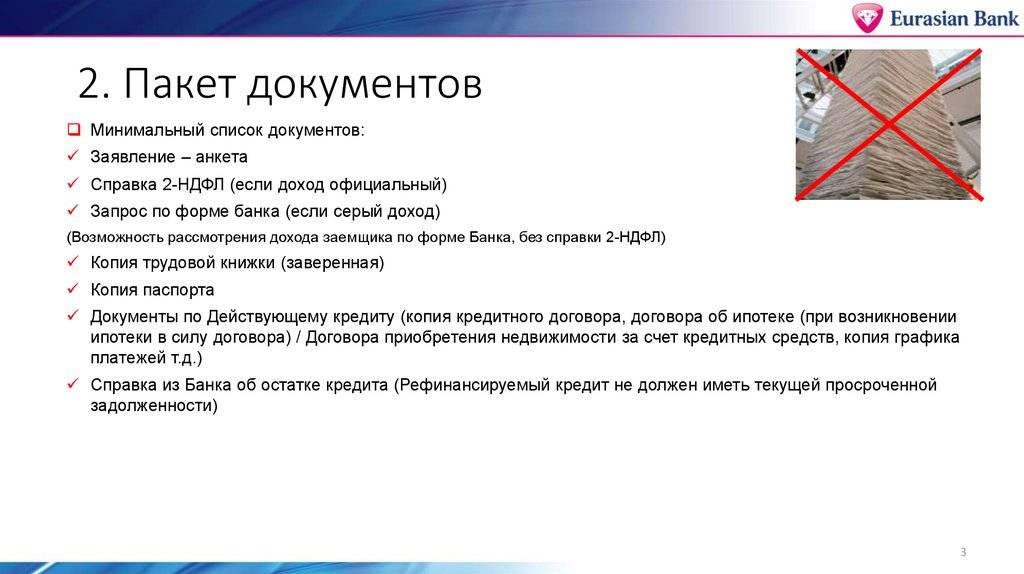

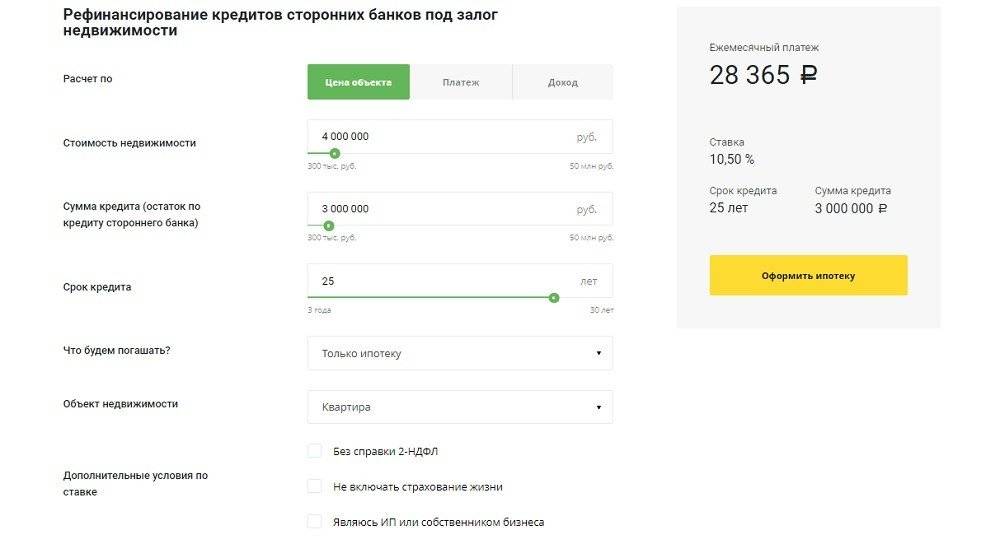

Документы для рефинансирования ипотеки

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Какие банки занимаются рефинансированием кредитов

Многие известные банки занимаются рефинансированием кредитов. Среди них Сбербанк России, Газпромбанк, Альфа-банк, Банк Москвы, Абсолют банк и другие

При этом не важно, в каком учреждении оформлен ваш действующий кредит, который вы хотите рефинансировать. Для получения выгодного кредита вы можете отправить онлайн-заявку или напрямую обратиться в отделение банка

Как правило, решение о рефинансировании принимается в течение нескольких дней. После подписания документов, деньги будут переведены в счёт погашения долга. Сравни.ру рекомендует выбирать банк для рефинансирования не по названию, а по условиям, которые он предлагает.

Рефинансирования кредита без справок в городах поблизости

Целевые кредиты

На ЛечениеНа РемонтНа Подсобное ХозяйствоНа СвадьбуНа Строительство ДомаРефинансирование Кредита Под Залог НедвижимостиНа ТоварыНа Газификацию Жилого ДомаНа Ремонт АвтомобиляЦелевой КредитНецелевой КредитНа ОбучениеНа Неотложные Нужды

Срок

На 1 месяцНа 2 месяцаНа 3 месяцаНа 6 месяцевНа годНа 2 годаНа 3 годаНа 5 летНа 10 летНа 4 МесяцаНа 6 МесяцевНа 7 ЛетНа 8 ЛетНа 15 ЛетНа 20 Лет

Сумма

На 30 000 рублейНа 50 000 рублейНа 100 000 рублейНа 150 000 рублейНа 200 000 рублейНа 300 000 рублейНа 400 000 рублейНа 500 000 рублейНа 1 000 000 рублейНа 1 500 000 рублейНа 2 000 000 рублейНа 3 000 000 рублейНа 5 000 000 рублей

Подтверждение дохода

С Плохой Ки Без ОтказаС Плохой Ки ОнлайнС Плохой Кредитной ИсториейСо Справкой В Свободной ФормеПо Справке 2 НдфлСо Справкой По Форме БанкаБез ПоручителейПенсионерам Без ПоручителейБез Подтверждения Дохода

Тип залога

Под залог недвижимостиПод залог автомобиляБез залогаПод Залог КвартирыПод Залог Земельного УчасткаПод Залог Коммерческой НедвижимостиБез ОбеспеченияПод Залог ИмуществаПод Залог Доли В КвартиреБез Справки 2 НдфлС ПоручителемПод ЗалогПод Залог Дома

Особые условия

ОнлайнБез справокПод низкий процентПо паспортуБез отказаРефинансированиеНа развитие бизнесаИпотекаПо двум документамБез кредитной историиЭкспрессНа картуНа Карту Без Посещения БанкаПод Минимальный Процент100% ОдобренияС Доставкой На ДомНаличнымиБез Оформления СтраховкиВыгодный Кредит

Требования к заемщику и условия

Большой пакет документов банки требуют не от хорошей жизни – чем больше сведений о потенциальном заемщике они соберут, тем больше будет шанс, что кредит будет одобрен и выдан благонадежному клиенту, который вернет все в срок и в полном объеме.

Когда речь идет о рефинансировании, особенно в отношении ипотеки, риски банка немного снижаются.

Во-первых, у него появляется возможность проверить, в срок ли платил заемщик раньше, не допускал ли просрочек и нарушений графика внесения платежей.

Во-вторых, залогом по рефинансируемому ипотечному кредиту выступает все тот же объект недвижимости, который оформлялся в таком статусе при выдаче ипотеки. Проще говоря, залог переходит от одного банка другому. А значит, риски банка существенно снижаются.

Давайте разберемся, какие документы все же придется собирать, а без каких можно обойтись.

Чаще всего банки заманивают перекредитованием без справок о доходах. Охотнее всего кредит дадут физическому лицу без справки 2-НДФЛ в том случае, если человек получает зарплату на карту этого банка. В таком случае отпадает необходимость в лишней беготне – банк и так видит движение средств по вашему заплаточному счету.

Какие именно два документа требуют банки при перекредитовании:

Паспорт РФ.

Это обязательный документ, без которого с вами не станут разговаривать ни в одном кредитно-финансовом учреждении.

Второй документ – обычно предлагается на выбор.

Это может быть СНИЛС, загранпаспорт, ИНН, военный билет, удостоверение военнослужащего, водительские права.

Но неужели банк может оформить перекредитование без подтверждения доходов. Да. Помимо случаев, когда это обусловлено открытым в нем зарплатным счетом, такое может быть, если:

У клиента отличная кредитная история, нет задержек по выплатам и текущей непогашенной задолженности согласно графику внесения платежей.

До конца погашения займа осталось немного времени, большая часть уже успешно погашена.

Залоговый объект недвижимости соответствует требованиям банка.

Сумма к выдаче предполагается небольшая (не более 500 000 рублей).

Есть созаемщик или поручитель.

Альтернативные способы подтверждения

Основной способ подтверждения дохода — 2-НДФЛ. Но многие кредитные организации готовы принять другие документы, среди которых могут быть справка по форме банка, налоговая декларация 3-НДФЛ, выписка с банковского счета, на который поступает зарплата, или другие альтернативные способы.

- Росбанк при сумме рефинансирования более 500 000 ₽ готов принять выписку из банка, налоговую декларацию и др.

- ВТБ принимает оформленный в свободной форме документ, но с обязательным подтверждением работодателя.

- УБРиР также принимает альтернативные варианты, в том числе запрос работодателю.

- Газпромбанк готов принять подтверждение дохода документом, отличным от справки 2-НДФЛ.

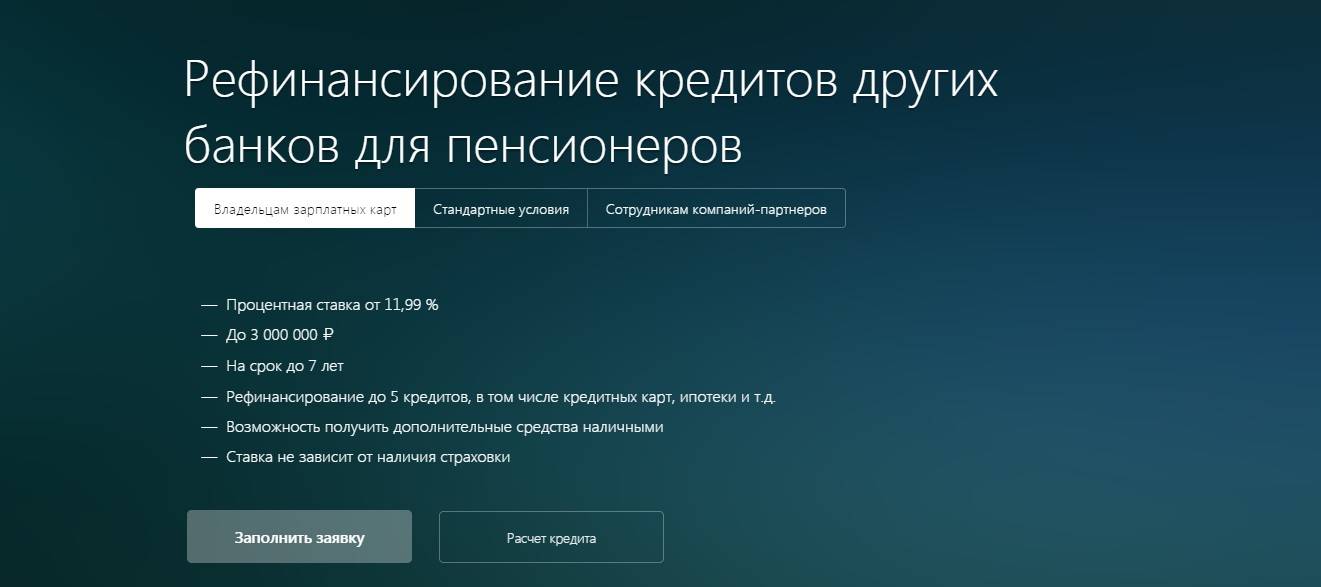

Какие банки рефинансируют кредитки без справок о доходах зарплатным клиентам

Перекредитоваться в банке, через который вам начисляется зарплата, — самый простой и выгодный вариант. Таким клиентам предлагают наиболее низкие процентные ставки, а пакет документов ограничивается паспортом и любым вторым документом.

Рассмотрим пять банковских программ с наиболее привлекательными условиями.

ВТБ

В этот банк зарплатные клиенты могут предоставить лишь три документа: паспорт, номер СНИЛС и реквизиты для погашения действующих кредитов.

Рефинансировать можно от 50 тыс. до 5 млн. рублей. Процентная ставка — от 7,5 до 17,2 годовых (зависит от наличия договора страхования). Максимальный срок кредитования — 7 лет.

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

МТС-Банк

Если вы получаете официальную зарплату на карту МТС-Банка, то для рефинансирования кредитных карт сторонних банков понадобится один лишь паспорт.

Условия и требования:

- ставка — 8,4–20,9% годовых;

- максимальная сумма — 5 млн. руб.;

- минимальная сумма — 50 тыс. руб.;

- срок — от 1 до 5 лет;

- возраст заемщика — 20–70 лет.

Минимальный срок пользования рефинансируемыми кредитками — 4 месяца.

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

Хоум Кредит Банк

Здесь зарплатные клиенты тоже обойдутся одним лишь паспортом. Оформить займ можно по ставке от 9,9%. Максимальная сумма — 1 миллион рублей. Срок — до 5 лет.

Визит в банк необязателен, достаточно подать заявку в режиме онлайн, и в случае ее одобрения банк самостоятельно переведет деньги на необходимые реквизиты.

В Хоум Кредит заемщик имеет возможность получить дополнительные средства — до 500 тысяч сверх рефинансируемой суммы.

от

9.9%

10 000 — 1 000 000 ₽

от 12 месяцев до 5 лет

Открытие

Особые условия своим клиентам предлагает банк Открытие. Рефинансировать кредитные карты других банков здесь можно по паспорту, без дополнительных документов.

Тарифы в этом банке привлекательные:

- ставка — от 6,9% годовых;

- сумма — до 5 млн. рублей;

- срок — до 5 лет.

Принять решение по выдаче банк может за три минуты, в режиме онлайн. Всем клиентам Открытие предлагает бесплатную дебетовую карту с кэшбэком.

от

6.9%

50 000 — 50 000 000 ₽

от 24 месяцев до 5 лет

Райффайзенбанк

Зарплатные клиенты Райффайзенбанка для оформления рефинансирования должны предоставить только паспорт. Условия здесь одни из самых выгодных: процентная ставка от 7,99 до 11,99% годовых. Сумма кредитования — до двух миллионов рублей. Срок — 13—60 месяцев. Рефинансировать можно до четырех кредитных карт. Предусмотрена возможность получения дополнительных средств.

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

Где и как можно получить помощь в оформлении рефинансирования

Если вы рассматриваете перекредитование в качестве инструмента по снижению процентной ставки по взятым средствам в долг, вам предстоит обратиться за помощью к менеджерам выбранной организации. Только представитель банка сможет подробно ответить на все интересующие вопросы относительно рефинансирования кредита с документами о заработке или без них.

Специалист детально распишет, как осуществляется в целом этот процесс, и возможно ли вам воспользоваться услугами перекредитования именно в данной организации, поскольку существует ряд нюансов у каждого банка. Есть, например, банки, которые не специализируются на ипотечном рефинансировании без подтверждения дохода, а есть организации с данной возможностью.

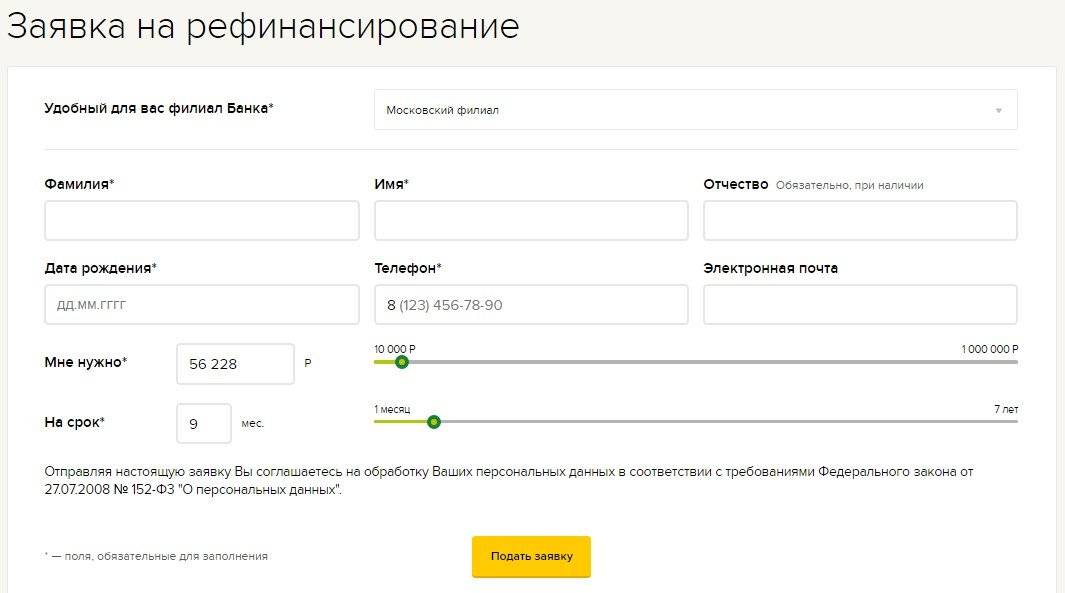

Рефинансирование кредита без справки о доходах (описание услуги)

Перед тем как обратиться за рефинансированием кредита без справок НДФЛ, необходимо тщательно изучить предложения от каждого банка. Это позволит подобрать наиболее удачный вариант в зависимости от того, сколько именно у вас займов под перекредитование и т.д. Так что сразу, отыскав только один банк, бежать сломя голову не следует, лучше всего проанализировать представленные варианты среди других банковских организаций.

В целом перекредитование со справками о доходе или же без них − это аналог оформления классического потребительского кредита. Но в данном случае отсутствует выдача средств на руки заёмщику. Рассчитывать на перечисление средств в режиме онлайн на карту не следует.

Что касается процесса по данной услуге:

- Заёмщик приходит в банк с пакетом документов. Что именно потребуется, можно узнать, связавшись с менеджером организации.

- Затем банк анализирует данные. На адрес действующего кредитора обязательно составляется и подаётся запрос.

- В случае одобрения обязательства по договору выплачиваются в полном размере.

- Выделенный объём средств новым кредитором выступает предметом нового соглашения.

- Заёмщик выполняет свои обязательства, но с более лояльными условиями.

Помните, что особое значение играет во время рассмотрения заявки как раз платёжеспособность клиента. Для заёмщика выгодней всё же предоставить полную информацию относительно своего финансового положения. Тогда шансы, что заявка будет одобрена организацией, увеличиваются. Конечно, есть банки, предоставляющие рефинансирование физическим лицам без поручителей и прочих документов, но такие организации редкость, и там есть свои нюансы. Поэтому, если вы хотите процесс без отказа, лучше всего собрать весь перечень документов.

Ипотека

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,8% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека на ваших условиях в Банке Зенит | от 4,9% годовых | до 30 млн рублей | до 25 лет | Онлайн заявкаВсе условия | ||

| Ипотека физическим лицам в РНКБ Банке | от 5.5 % | от 600 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотека по двум документам БЖФ Банка | от 7,9% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в Альфа-банке от 5,59% на готовое жильё или новостройки | от 5,59% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Онлайн заявкаВсе условия | |

| Ипотека на готовое жилье Мегаполис | от 7,75% годовых | от 500 тыс. рублей | от 12 месяцев до 30 лет | от 18 до 70 лет | Онлайн заявкаВсе условия |

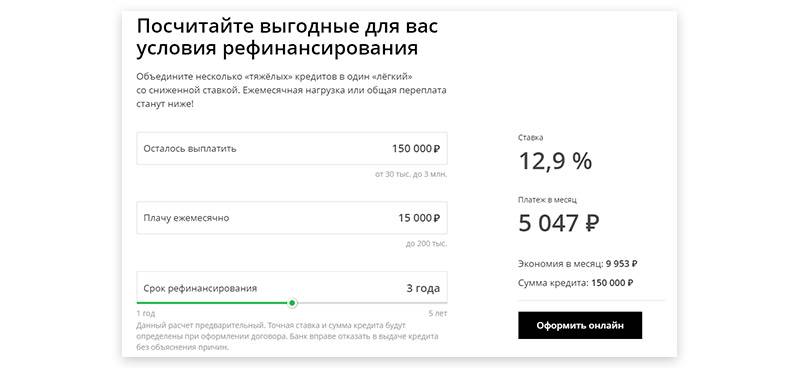

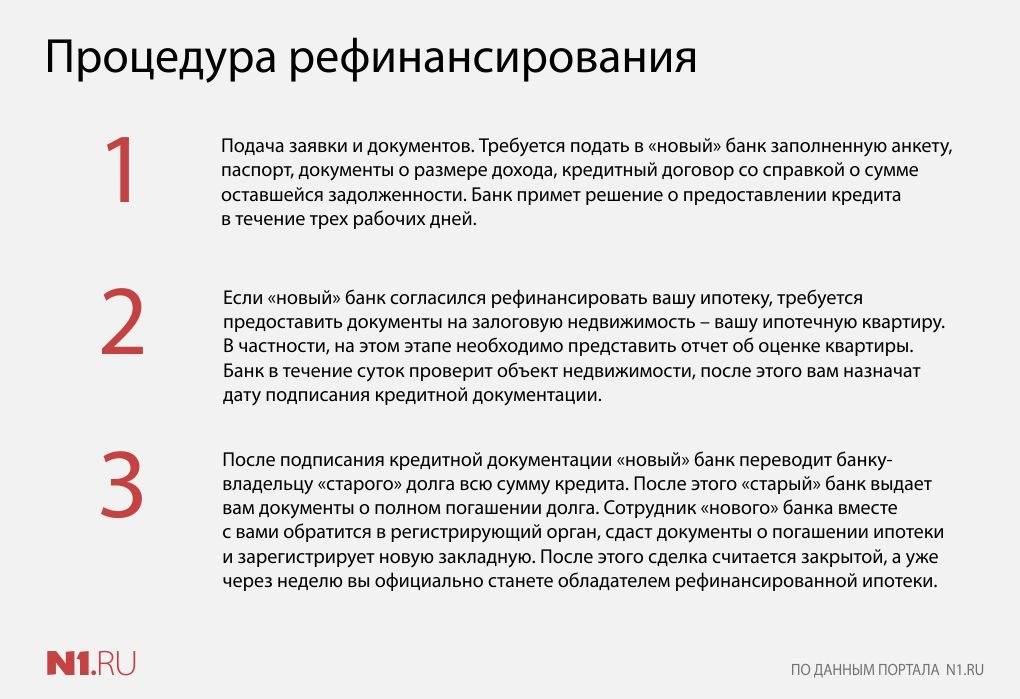

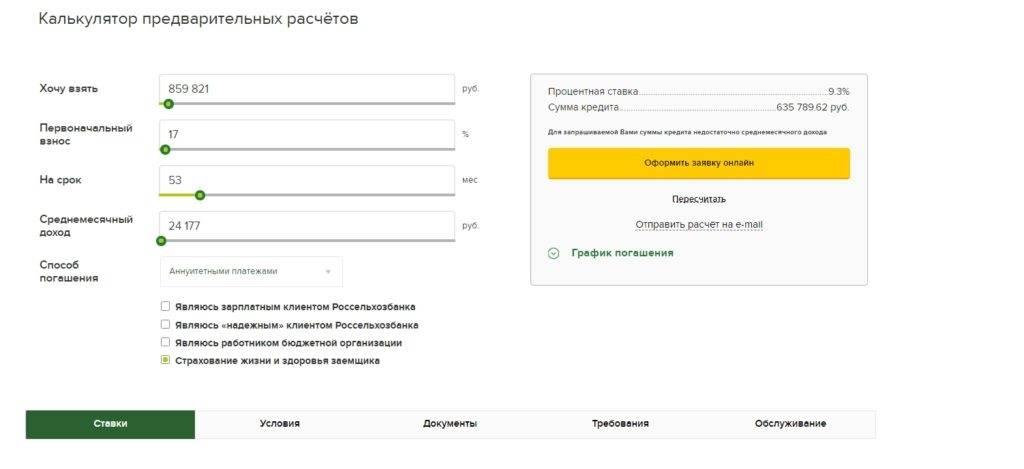

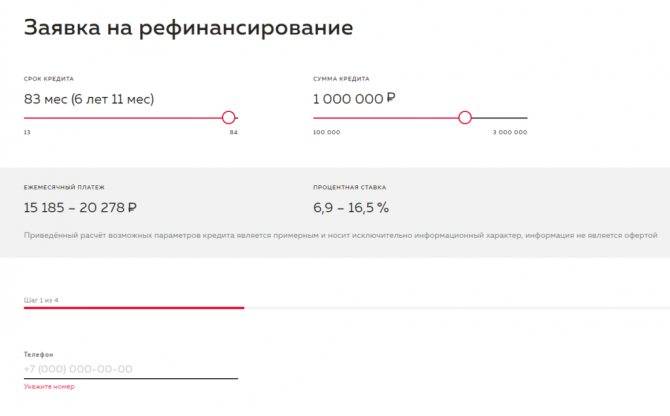

Как происходит рефинансирование кредита

По своей сути рефинансирование кредита, или перекредитование, является способом досрочно погасить старый кредит путем заключения нового на более выгодных условиях.

Зачастую изменение рыночных условий приводит к снижению процентной ставки по кредитам, что заставляет задуматься о досрочном закрытии кредита путем оформления нового.

Обратите внимание! Рефинансирование может быть произведено не только через банк, где был заключен кредитный договор, но и через другие финансовые организации. Если банк не идет навстречу заемщику в просьбе понизить процентную ставку по действующему кредитному договору, то и рефинансирование заемщику удобнее провести через другого кредитора, возможно, с меньшими процентами и более удобным графиком погашения долга

Заключение нового договора кредитования при рефинансировании означает, что полученная денежная сумма будет переведена на счет для досрочного погашения задолженности по старому кредиту. На руки заемщик указанную в заявлении сумму займа на погашение долга не получает, и это не снимает с него долгового обязательства. Заемщик будет обязан выплачивать долг новому кредитору, но на измененных условиях

Если банк не идет навстречу заемщику в просьбе понизить процентную ставку по действующему кредитному договору, то и рефинансирование заемщику удобнее провести через другого кредитора, возможно, с меньшими процентами и более удобным графиком погашения долга. Заключение нового договора кредитования при рефинансировании означает, что полученная денежная сумма будет переведена на счет для досрочного погашения задолженности по старому кредиту. На руки заемщик указанную в заявлении сумму займа на погашение долга не получает, и это не снимает с него долгового обязательства. Заемщик будет обязан выплачивать долг новому кредитору, но на измененных условиях.

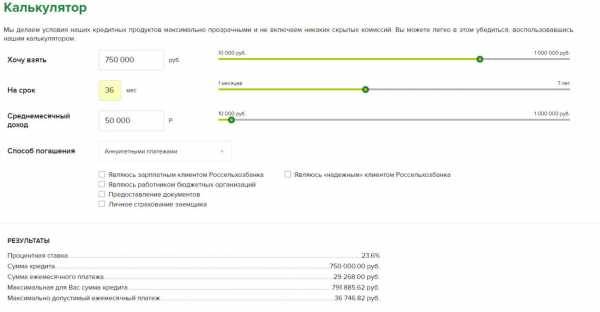

При заключении нового договора кредитования могут быть изменены срок, процентная ставка, график ежемесячных платежей. Заемщику необходимо заранее сделать расчет, является ли рефинансирование для него выгодным, не увеличится ли размер итоговой суммы, включая дополнительные расходы на оформление. Если заемщику удастся рефинансировать кредит в своем банке, это избавит его от сбора нового пакета документов и других расходов.

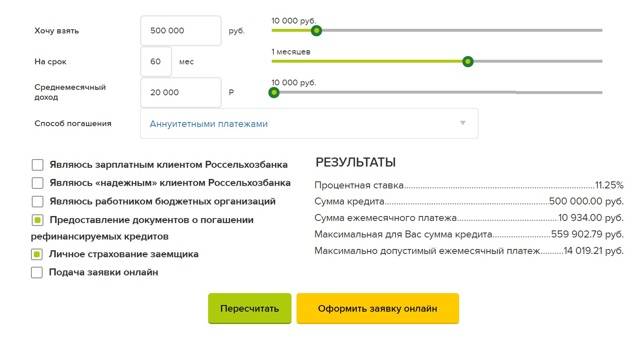

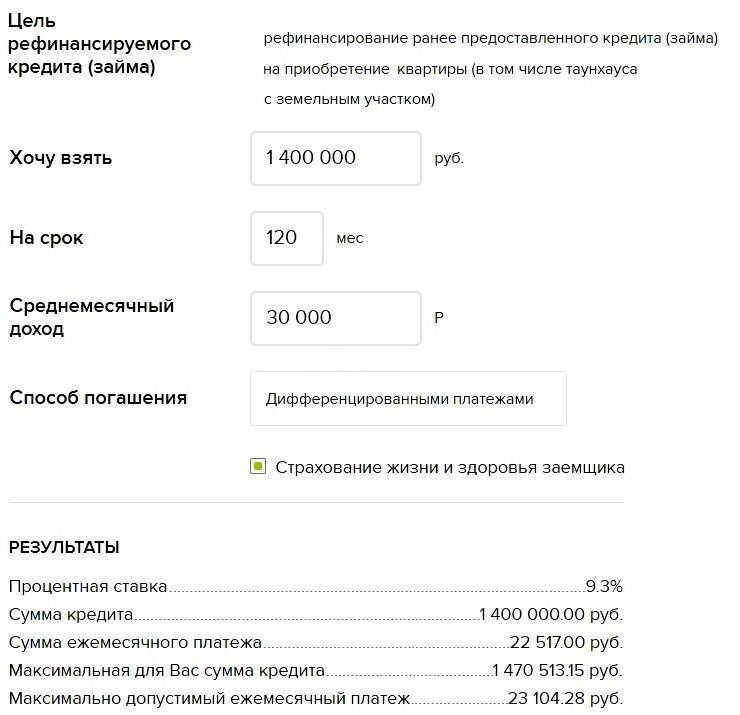

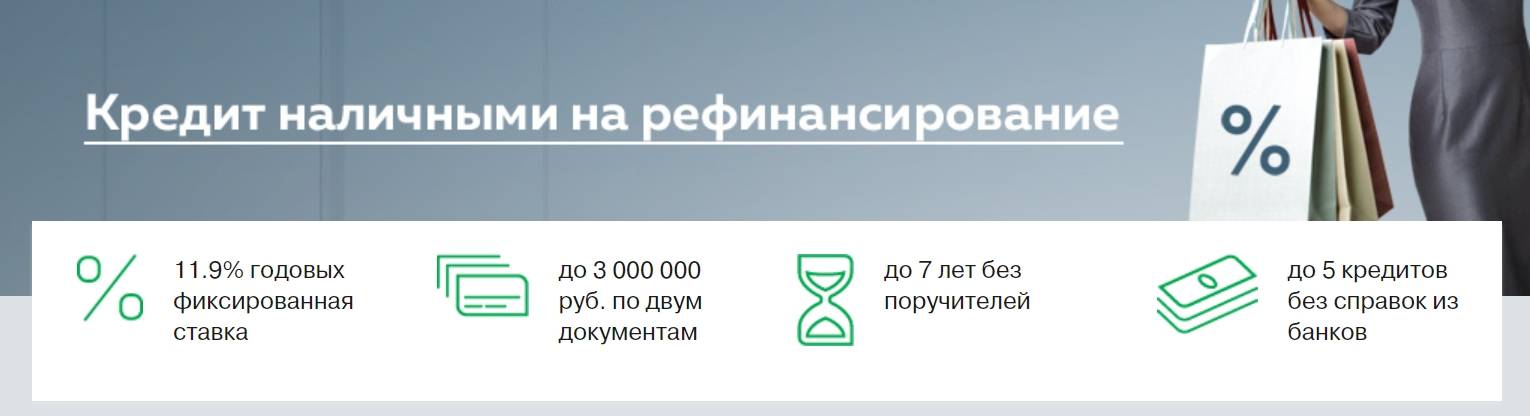

Рефинансированием ипотеки по 2 документам Топ 5 банков

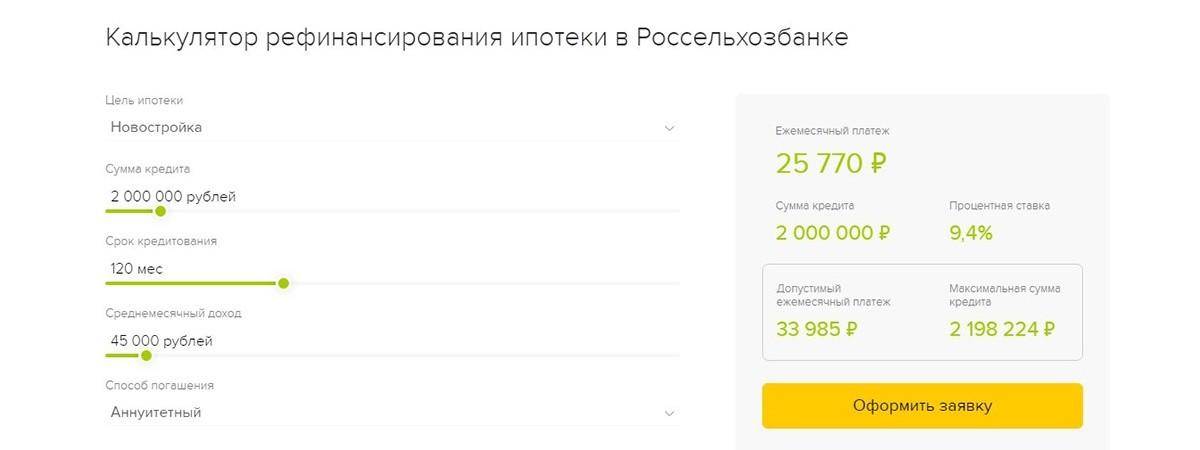

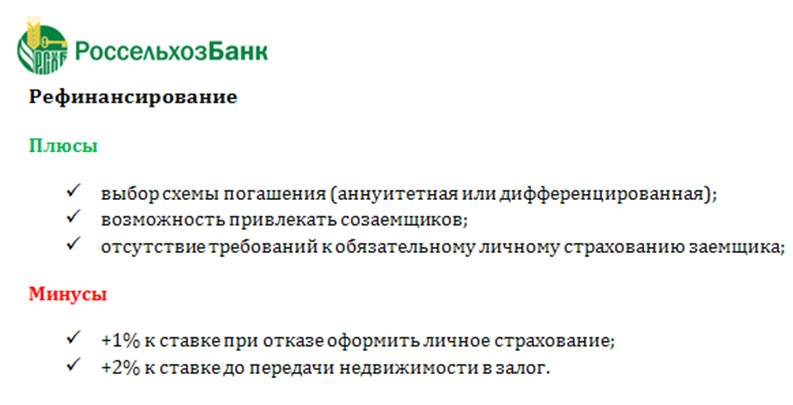

Россельхозбанк – процентная ставка составляет 9 %. Для оформления перекредитования требуется предоставить паспорт и копию трудовой книжки. Доходы подтверждать не требуется.

«ДельтаКредит» – оформить заявку можно онлайн, требуется только паспорт и справка о размере доходов за последние полгода.

ВТБ24 предлагает перекредитование ипотеки по двум документам в рамках программы «Победа над формальностями». При этом налагаются ограничения на максимальную сумму кредита.

«Газпромбанк» также может оформить рефинансирование по 2-ум документам – паспорту и СНИЛСУ.

Райффайзенбанк – рефинансировав по двум документам здесь потребительский кредит или кредитную карту, можно рассчитывать на лояльные условия перекредитования ипотеки.

Стоит понимать, что любой банк вправе отказать в перекредитовании на основании предоставления всего двух документов. При этом он же может передумать или предоставить более выгодные условия, если пакет документов будет более полным.

Так же можете в комментарии или задать вопрос

Что нужно для рефинансирования кредита

Заемщик, решив получить рефинансирование кредита, должен попросить свой банк о снижении процентной ставки, и только в случае отказа уже обращаться в другой банк. Процедура рефинансирования требует затрат не только временных, но и денежных, ведь за предоставление такой услуги многие банки берут комиссию, а также средства за оформление новой страховки по договору кредитования.

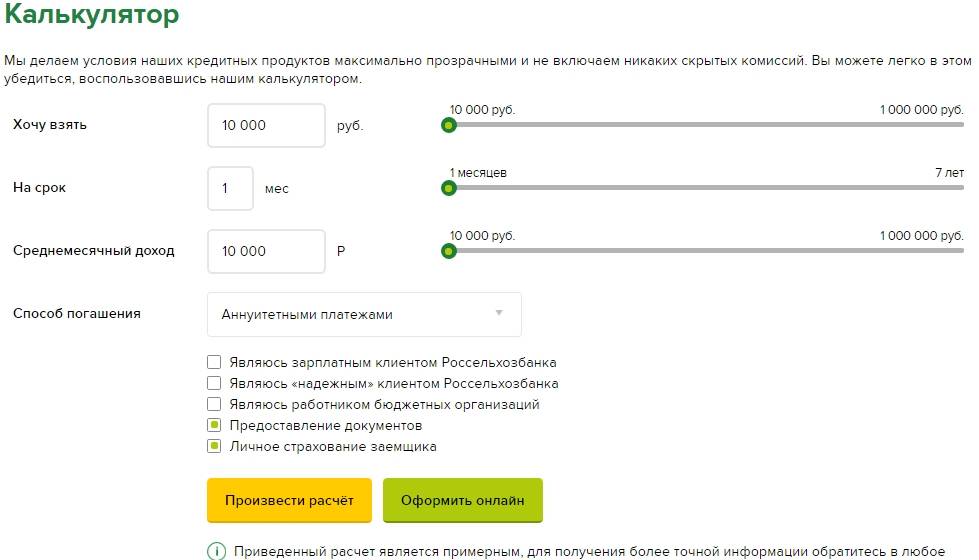

Во многих случаях при оформлении рефинансирования потребительского кредита финансовая организация требует предоставить:

- паспорт;

- второй документ, удостоверяющий личность;

- заявление-анкету;

- справку о доходах по форме 2-НДФЛ либо документ, подтверждающий постоянный ежемесячный доход;

- реквизиты счета для погашения задолженности;

- кредитный договор;

- размер средств и дату для досрочного закрытия кредита;

- документы по поручителю либо предмету залога (если необходимы).

Для рефинансирования ипотечного кредита надо также приложить документы по оценке залогового имущества и его страхованию и оплатить все нотариально заверенные процедуры, комиссию, перерегистрацию ипотеки и другое.

Следовательно, заемщику для оформления нового кредита нужно собрать полный пакет документов. При этом стоит учитывать, что не всегда рефинансирование даже за счет снижения процентной ставки будет выгодным, если итоговая сумма, включая дополнительные расходы, окажется выше, чем по старому кредитному договору. Решая, проводить рефинансирование кредита или нет, лучше обратиться за советом к юристу по кредитам во избежание непредвиденных обстоятельств, связанных с оформлением нового договора.