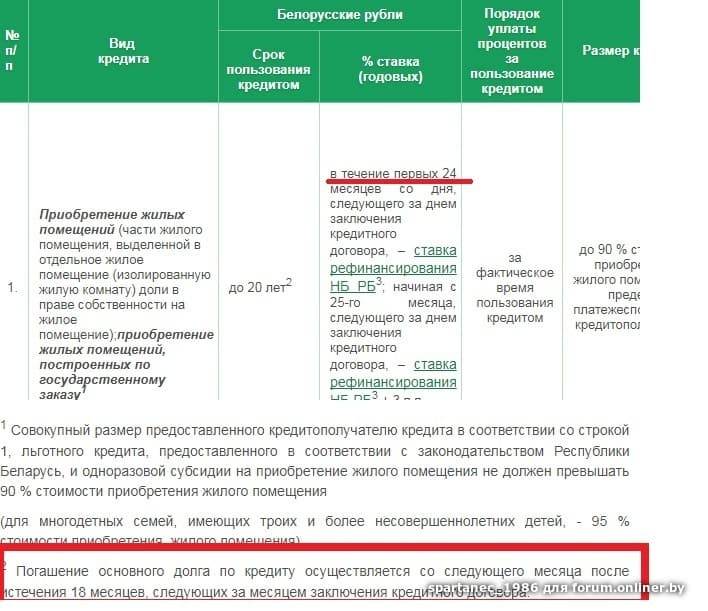

Как увеличить свои шансы на получение ипотечного кредита

И все же не все так нереально, как может показаться на первый взгляд. Даже женщина в декрете может получить от банка одобрение на ипотеку, если докажет собственную кредитоспособность. Сделать это можно только путем предоставления соответствующих документов, а также оформления страховки. Последнее, конечно, увеличит выплаты по кредиту, но даст банку дополнительные гарантии в возврате долга. Среди других способов увеличения платежеспособности можно назвать следующие.

Другие источники дохода

Помимо пособия по уходу за ребенком, которое составляет основной доход женщины в декрете, она может предоставить банку доказательства получения дополнительных средств:

- заработная плата с основного места работы – это вариант для тех, кто не хочет сидеть дома и хотя бы на два часа в день выходит на работу. Это разрешено по законодательству и позволяет сохранить пособие;

- официальная подработка – дополнительный заработок для лиц, которые могут заняться фрилансом или аутсорсингом, обязательно подкрепленный документами (справками, договорами с заказчиками, выписками со счета или квитанциями по переводам денежных средств);

- предпринимательская, адвокатская, нотариальная деятельность и т.п. – это также законные формы получения дохода, которые позволяют частично сохранить пособие и делают общий доход более высоким;

- проценты с вкладов, ПИФов и пр. вариантов инвестиционной деятельности;

- льготные выплаты – к этому относятся любые пенсии, социальные пособия, а также налоговые вычеты, которые удалось оформить в связи с новым или имеющимся положением.

Суть дополнительных источников существования в том, чтобы доказать кредитору, что вы способны оплачивать взносы по ипотеке не в ущерб финансовому состоянию семьи.

Залог

Одна из самых популярных гарантий для банка в решении вопроса предоставления ипотеки – залог ценного имущества, как правило, недвижимости. К залоговой собственности предъявляется ряд требований, как и к самому заемщику:

- отсутствие других обременений, долгов по коммунальным платежам или ареста;

- собственник – сам клиент;

- хорошее состояние.

Разные кредиторы могут предъявлять и дополнительные требования, вроде общей площади, типа и состояния многоэтажки, района и др.

Стоимость залогового жилья напрямую влияет на сумму ипотеки. Как правило, эта цифра составляет 70-80 % от ценника квартиры. С объектом залога на время действия кредитного договора нельзя ничего делать: продавать, менять, дарить и пр. Подробный список запретов описывается в соглашении.

Созаемщики

Дополнительно женщина в декрете может привлечь созаемщиков. В их число обязательно входит супруг, если зарегистрирован брак. Разрешено привлекать обычно не более 5 созаемщиков, но у разных банков могут меняться условия. Как правило, к этому делу привлекают близких родственников, доход которых позволяет взять большую сумму для покупки квартиры.

Если женщина оформляет ипотеку на себя, а не на мужа, с целью обеспечить себя собственной жилплощадью и не включать в этот процесс супруга, то сделать это возможно только при наличии подписанного брачного контракта. Договор должен включать именно описанную ситуацию.

К созаемщикам также предъявляется ряд требований:

- достаточный уровень дохода;

- положительная кредитная история;

- отсутствие других задолженностей и иждивенцев.

Для справки, участие созаемщика в оформлении ипотечного кредита не делает его совладельцем приобретаемой недвижимости. Указанная категория людей является лишь гарантами исполнения обязательств самим заемщиком.

Крупный первоначальный взнос

Условия ипотечных программ предусматривают разные цифры для первого взноса: от 10 до 50 %. Заметно повышает шансы на одобрение заявки более крупный платеж, чем заявлен в качестве минимального. Хорошую помощь в оплате может оказать материнский капитал, который получают при рождении второго и последующих детей. Ряд программ предусматривает возможность оплаты первого взноса именно за счет этих средств.

Столь уязвимые категории заемщиков, как женщины в декрете, обязательно должны доказать банку свою состоятельность и возможность погашать ежемесячные взносы. В ином случае одобрение заявки можно и не ждать.

Чем может быть обусловлен отказ?

Чтобы понять, дают ли ипотеку в декретном отпуске, необходимо проанализировать собственные материальные возможности и разобраться в причинах, побуждающих финансовую организацию принять отрицательное решение.

К ним относятся:

- Низкая платежеспособность. В силу того, что размер государственного пособия намного меньше зарплаты, выход женщины в декрет значительно понижает общий уровень доходов;

- Риски для финансовой организации. Немногие кредиторы решаются выдать кредит семьям, в которых один из супругов не имеет постоянного места работы. Из-за ограниченного бюджета у них часто возникают трудности с возвратом средств, которые вызывают штрафы или неустойки. Нежелание банка рисковать объясняется тем, что суд в большинстве случаев принимает сторону заемщика, воспитывающего несовершеннолетнего ребенка. Это значит, что финансовая организация может потерять не только положенную ей компенсацию, но и прибыль от всей сделки;

- Отсутствие гарантий. Если декретница, желающая получить кредит, не может предоставить банку дополнительные гарантии его возврата, ей наверняка откажут. В данном случае лучше дождаться выхода на работу – это сумеет повысить доверие кредитора.

Может ли женщина в декрете взять ипотеку, не уведомив финансовое учреждение о своей беременности? Делать этого не стоит! Как только обман раскроется, банк расторгнет договор, мотивируя это тем, что клиент скрыл от него важные обстоятельства.

Кредит в декретном отпуске — доступные варианты

Конечно же, если существует возможность умолчать о факте предстоящего выхода, или нахождении в декретном отпуске, лучше это сделать! Банки ни когда не раскрывают реальных причин отказа в выдаче кредита, но не стоит быть наивными и честно рассказывать банку обо всем. Для банков, факт вашего нахождения в отпуске по уходу за ребенком или беременность — является основанием для отказа в кредите!

Как же себя вести и что говорить банку для получения кредита в декретном отпуске?

Во-первых. Если у Вас отсутствует запись в паспорте о родившемся ребенке — это будет являться преимуществом и Вам будет проще избежать ненужных вопросов и утаить факт нахождения в декрете.

Во-вторых. Постарайтесь согласовать со своим работодателем возможные ответы на вопросы от банка. Желательно, чтобы работодатель не упоминал о декрете, а ограничился лишь подтверждением факта работы. Если Вы работаете в гос.учреждении, или иной крупной компании, бухгалтерия и отдел кадров и так ни должны не разглашать Ваших персональных данных по телефону.

В-третьих

Обратите внимание на варианты получения кредита наличными, не требующих предоставления справки о доходах. Сейчас многие банки принимают решение о выдачи кредита на основании заявленных заемщиком сведений, т.е

в банк с паспортом Вы пойдете лишь за получением денег.

В-четвертых. В случае, если отметка в паспорте о наличии у Вас ребенка проставлена. Следует сообщить представителям банка, что Вы не находитесь в декрете, или вышли из декретного отпуска досрочно и уже давно работаете, а с ребенком сидит бабушка.

Шансы на получение ипотеки в декрете

Конечно, вопрос об улучшении жилищных условий иногда не терпит отлагательства. Некоторым женщинам в декрете хотелось бы незамедлительно оформить ипотечный кредит.

Оформить ипотеку в декретном отпуске будет довольно проблематично. Однако есть несколько способов, которые повышают шансы на одобрение кредита.

Заключение ипотечного договора на супруга

Подобная схема является наиболее оптимальной и простой, если женщина находится в декретном отпуске. Для оформления ипотеки на мужа следует учесть несколько правил:

- Супруг должен иметь официальное место работы.

- Доказать наличие ежемесячного дохода, который будет соразмерен сумме ежемесячного платежа и расходам на содержание семьи.

- Обладать идеальной кредитной историей.

- Жена указывается в качестве иждивенца.

Подобное заявление будет рассмотрено банком. Сумма доходов будет рассчитываться с учетом всех обозначенных условий.

Однако и в этом случае есть несколько вариантов сотрудничества с банками:

- Финансовое учреждение имеет право потребовать обозначение жены в роли созаемщика. При этом в расчет будет взята сумма пособия на ребенка.

- Другие кредиторы могут потребовать обозначить супругу исключительно в роли иждивенца.

Как показывает практика, подобная схема сотрудничества имеет все шансы на успешное получение ипотеки.

Важно обозначить обязательные параметры для одобрения ипотеки на супруга при условии, что жена находится в декретном отпуске:

- Супруг имеет официальный заработок, которого хватит не только на оплату ипотеки, но и на содержание семьи.

- В случае недостаточного уровня дохода можно заключить брачный договор по ипотечному вопросу.

- Обратиться в банк, где не будет браться в расчет наличие иждивенцев.

Доказать наличие дополнительного заработка

Декретный отпуск длится довольно продолжительный период, а государственных выплат на содержание ребенка не хватает. Возникает необходимость в поиске дополнительной подработки. Это становится реальным шансом на получение дохода. При оформлении ипотечного договора молодой маме стоит заявить о наличии дополнительного заработка.

Могут возникнуть проблемы с подтверждением регулярности такого дохода. Однако можно предоставить банковскую выписку, если заработок перечисляется безналичным способом. Также может помочь и наличие договора о сдаче в аренду собственной коммерческой недвижимости или оформление справок из социальных органов.

Если размер заработка небольшой и нерегулярный, то документально доказать его будет проблематично

Словесные аргументы банк не сможет принять во внимание при рассмотрении ипотечной заявки

Брать обычный отпуск без очереди

Основание. ТК РФ ст. 125, ст. 126, ст. 260

Как это работает. Женщины в декрете могут уходить в отпуск не по графику. График отпусков — это план, в котором написано, кто из сотрудников и когда идет в отпуск в течение года. Его составляют в декабре, согласовывают со всеми, кто работает в компании, и утверждают приказом руководителя.

Если кто-то из сотрудников захочет пойти в отпуск не по графику, ему придется договариваться с работодателем. Тот может согласиться и отпустить сотрудника отдыхать, а может не согласиться — и будет прав. Придется брать отпуск в те дни, что указаны в графике.

У беременных и женщин с маленькими детьми не так: закон разрешает им выйти в отпуск не по графику и без согласия работодателя

Но есть важное условие: этот отпуск должен быть перед декретным или сразу после него. Таким образом можно готовиться к рождению ребенка или заботиться о нем дома дольше — как минимум на 28 дней. И все это время женщине оплатят — государство или работодатель

И все это время женщине оплатят — государство или работодатель.

Есть три варианта, когда можно взять обычный отпуск:

- перед отпуском по беременности и родам, который дают на основании больничного листа;

- после отпуска по беременности и родам — перед выходом на работу или отпуском по уходу за ребенком;

- после отпуска по уходу за ребенком.

Если выбрать второй вариант, можно потерять почти месяц пособия, которое составляет 40% от зарплаты. Сразу находиться в двух отпусках — обычном и по уходу за ребенком — закон не разрешает. Поэтому пособие начнут платить только после обычного отпуска. Этот вариант подойдет тем, кто хочет после родов выйти на работу.

Например, в семье рождается ребенок. Отпуск по уходу за ним отец решил оформить на себя: так можно. Через 70 дней после родов у мамы заканчивается больничный по беременности и родам. Со следующего дня отец оформляет отпуск по уходу, а мама — ежегодный отпуск. Еще 28 дней она может не выходить на работу и получать свою среднюю зарплату. Оба родителя смогут быть с ребенком еще почти месяц, их не уволят и будут платить.

Более распространенный вариант: ребенку исполняется 3 года, маме пора выходить на работу. В садик берут только с трех лет. Мама берет обычный отпуск сразу после декретного, спокойно собирает все документы и помогает ребенку привыкнуть к новым условиям.

Что хорошо в таком ежегодном отпуске — его можно взять авансом. Если женщина только устроилась на работу или отгуляла все положенные дни, отпуск ей все равно дадут в полном размере. Правда, потом придется дольше работать ради следующего очередного отпуска. Здесь лучше посоветоваться с кадровиком и рассмотреть разные варианты.

Обычно для того, чтобы уйти в ежегодный отпуск, нужно проработать в компании хотя бы полгода. Для отпусков, которые беременные и сотрудницы с детьми до трех лет хотят взять вместе с декретным, такого правила нет — отпуск можно взять и раньше.

У беременных есть и другие льготы: работодатель не имеет права вызвать их из отпуска. Обычных сотрудников он может вызывать с их согласия, если горят сроки, не хватает людей или пришла проверка. А беременных даже просить об этом нельзя: они должны отдыхать.

Еще беременным нельзя заменять отпуск денежной компенсацией. Они должны отгулять полностью и основной, и дополнительные отпуска.

См. также:

- Ваши права, если хотите в отпуск

- Калькулятор отпускных

- Как рассчитать отпускные

- 8 фактов об отпуске, о которых вы могли не знать

- Как самостоятельно рассчитать отпускные: готовые формулы

- Как получить компенсацию за отпуск при увольнении

Безопасно ли брать кредит онлайн?

Да, оформление онлайн ничем не уступает оформлению в офисе. Более того, у него есть много преимуществ:

- экономия времени;

- простота регистрации;

- чаще всего банки предлагают сниженную процентную ставку для онлайн кредитов. Ведь так организации могут экономить на выплатах за офис и на зарплате сотрудникам.

Бумажный кредитный договор и электронный имеют одинаковую юридическую силу. Вместо подписи ручкой подтверждением онлайн операции, как правило, является ввод цифрового кода в специальное поле. Код высылается клиенту после успешной регистрации. Все дальнейшие манипуляции с кредитом можно совершать в мобильном или интернет-банкинге.

Судебный порядок признания гражданина банкротом, в том числе и в декретном отпуске

Признание должника банкротом через его обращения в арбитражный суд с соответствующим заявлением определяется термином «банкротство в судебном порядке». Если суд признает заявление должника состоятельным, то оно будет рассматриваться в рамках конкурсного производства. Срок процедуры банкротства в судебном порядке составляет от 6 месяцев с момента признания судом заявления должника состоятельным.

Выгодно ли должнику проходить реструктуризацию долга? Спросите юриста

В рамках судебного порядка признания банкротом должник проходит две или одну из двух процедур.

Первая процедура — это реструктуризация долга

По сути, это реабилитация платежеспособности должника по утвержденному сторонами или судом плану реструктуризации. Если должник имеет постоянные доходы, то сумма этих доходов распределяется между всеми кредиторами. Выплаты будут проходить в законом установленном порядке и с учетом требований норм ГПК к наличию неприкасаемых денежных средств должника.

План реструктуризации может быть утвержден:

- всеми участниками конкурсного производства в деле о банкротстве сроком не более чем на 3 года;

- арбитражным судом сроком не более чем на 2 года.

План реструктуризации долга предоставляется суду не позднее 10 дней от окончания 2-х месячного срока с момента опубликования информации по делу о банкротстве в «Едином федеральном реестре сведений о банкротстве».

Если же план реструктуризации долга не представлен суду:

- в законом установленный срок,

- не одобрен половиной кредиторов,

- отменен решением арбитражного суда,

то гражданин объявляется банкротом, и суд выносит решение о переходе к процедуре реализации его имущества.

Отсутствие денежных средств у должника является основанием для признания его банкротом, и суд вносит решение о проведении реализации имущества должника.

Реализации имущества «новоиспеченного» банкрота

Это процедура, направленная на удовлетворение требований кредиторов и освобождение гражданина от долгов после продажи имущества должника. Срок процедуры составляет 6 месяцев, но он может быть продлен по требованию сторон в деле о банкротстве.

В конкурсную массу включается все имущество должника. Даже то, которое будет им приобретено во время ведения дела о банкротстве. Реализации подлежит все имущество. При этом должник должен знать, что у него есть право на неприкосновенный минимум имущества, который необходим для его существования и существования членов его семьи. Поэтому, в рамках действующего законодательства существует перечень имущества, который является неприкосновенным:

- продукты питания;

- одежда и обувь (без признаков роскоши). Например, дорогая шуба может быть изъята в пользу погашения задолженности;

- предметы домашнего обихода (мебель и необходимая бытовая техника без признаков роскоши);

- лекарства, инвалидное кресло и другое оборудование для инвалидов;

- единственное пригодное для проживания жилье, если только его рыночная стоимость не выше суммы долга в несколько раз;

- земля, на которое стоит единственное жилье;

- постройки, которые находятся на земле, принадлежащие должнику на правах собственности;

- домашние животные;

- оборудование и инструментарий, который должник использует в рамках профессиональной или предпринимательской деятельности;

- топливо, необходимое для обогрева жилого помещения.

Все остальные предметы, включая бытовую технику, драгоценности и предметы роскоши могут быть проданы. Например, холодильник в зимнее время может быть изъят, так как мороз на улице является достаточным условием для хранения продуктов.

Остались вопросы по банкротству в судебном порядке? Закажите звонок юриста

Как быть женщинам, не имеющим такой возможности?

Оформление кредитных карт

Самый доступный способ получения кредита – оформление кредитной карты.

Банки благосклонны к перспективным клиентам: женщина выйдет на работу, в дальнейшем ей могут понадобиться иные финансовые услуги. Кредитка, обычно, выдается.

Но везде есть «подводные камни»:

1. банку нужна уверенность в платежеспособности. Если до декретного отпуска молодая мать не имела трудового стажа, работала неофициально, без оформления трудовой книжки, шансы иметь карту падают;

2. банк не преминет установить самые высокие проценты по карте;

3. обычно лимит карты установлен минимальный (маленький доход).

Как повысить шанс на получение необходимого лимита по кредитной карте?

1. При выборе банка – кредитора прежде следует обратиться в организацию, где уже открыт счет и куда ранее перечислялась зарплата, а лучше – обратиться в банк, на счет которого перечисляются текущие социальные выплаты;

2. Близкое окончание декретного отпуска увеличивает шанс получения выгодного предложения по кредитной карте;

3. Необходима хорошая кредитная история.

В случае беременности следует заранее подумать о возможных тратах и оформить кредитную карту – при необходимости ею можно воспользоваться; если она окажется ненужной, ничего не потеряете.

Как получить кредит в декрете. Основные способы

Способ №1. Оформляем кредитную карту находясь в декретном отпуске. Одним из удобных и выгодных способов получения кредита в декрете является кредитная карта. Ее преимуществом есть то, что средства на карточном счете могут находиться до того момента, как они срочно понадобятся. И за это время никаких процентов платить не придется. К тому же кредитка имеет так называемый грейс-период. Так называют время, когда деньги можно использовать без начисления процентов. К тому же многие банки охотней предоставляют кредитную карту, чем кредит наличными. Решение о целесообразности предоставления кредитной карты зачастую принимается моментально, по упрощенной схеме проверки и оценки уровня кредитоспособности, на основании заявленных сведений и кредитного скоринга.

В разных банках продолжительность беспроцентного периода разная – от 1 месяца до 100 дней. Если клиент время гасит долг, выполняя условия льготного периода, кредитная линия на карте возобновляется. Это значит, что беспроцентный период начинает действовать вновь. Для этого следует подержать деньги некоторое время на карте (сколько, нужно уточнить в банке, обычно достаточно одних суток).

В большинстве банков льготный период распространяется только на безналичные расчеты. При обналичивании грейс-период прекращает действие и начинается начисление процентов на остаток долга. Хотя, есть кредитные карты, которые распространяют действие льготного периода на операции снятия наличных, для примера можно рассмотреть кредитные карты Альфа-банка.

Наличие кредитной карты с любым размером кредитного лимита является преимуществом еще и по тому, что в момент вашего выхода в декрет, вы всегда будете иметь возможность дистанционно подать заявку на увеличение кредитного лимита овердрафта.

Способ №2. Оформляем кредит наличными в декретном отпуске. Вариантом получения денег в долг в декретном отпуске может стать оформление потребительского кредита наличными. Ныне такие кредиты достаточно популярны у потребителей финансовых услуг. Преимуществом кредита на потребительские нужды служит его нецелевое предназначение. Но если оформлять ссуду на стандартных условиях, она получится дорогой. Как снизить стоимость потребительского займа, мы расскажем чуть позже. Конечно, оформляя кредит, намереваясь уйти в отпуск по уходу за ребенком, либо уже находясь в декрете, следует предпринять определенные меры, направленные на “умалчивание” данного обстоятельства. Банки хоть и не говорят в открытую, но декретный отпуск, является одной из причин отказа в выдаче кредита. Получить необходимые инструкции и комментарии по вопросу получения кредита в декрете лучше у специалистов специализирующихся на кредитовании – кредитных брокеров.

Способ №3. Оформляем товарный кредит в декрете. Когда требуются средства для покупки определенного товара. Можно оформить покупку в кредит или в рассрочку. Для оформления такого займа понадобится только паспорт, справку о доходах не требуют. При товарном кредитовании банки используют лояльные алгоритмы оценки кредитоспособности заемщика. Получить товарный кредит, в большинстве случаев, не составляет особого труда.

Способ №4. Оформляем кредит под залог. Если у Вас есть залоговое обеспечение (квартира, дом, земля, автомобиль), Вы можете его использовать для получения кредита на более привлекательных условиях. Наличие залогового обеспечения по кредиту влияет не только на условия предоставляемого займа, но и на уровень лояльности при оценке кредитоспособности заемщика. Оформить кредит под залог в декрете достаточно просто, скорее всего, Вы сможете обойтись без подтверждения своей трудовой деятельности и с любой кредитной историей.

Способ №5. Микрозайм в декрете. Оформить микрозайм в отпуске по уходу за ребенком, ни составит ни какого труда. Многие займы предоставляются дистанционно, с зачислением займа на карту, банковский счет, телефон и т.д. Это самый доступный, но и самый опасный вид займа, опасность его заключается в чрезмерной дороговизне. В пересчете на % годовых, стоимость микрозайма может достигать 700 – 1000% годовых.

Прежде чем оформлять микрозайм в декрете, оставьте заявку за кредит у нас на сайте и проконсультируйтесь с кредитным брокером, на предмет возможности оформления потребительского кредита наличными, или кредитной карты в Вашем положении.

Риски банков.

Основной проблемой финансовой организации считается определение платежеспособности клиента.

Поэтому перед выдачей кредита банк оценивает, насколько высока вероятность того, что заемщик:

- останется без работы и заработка;

- потеряет трудоспособность;

- перестанет выплачивать долг.

Неплатежеспособный клиент не сможет вернуть заем даже при судебном разбирательстве.

Сюда относятся случаи, когда:

- у человека полностью отсутствует любой доход;

- при не оплате долга финансовая организация не сможет взыскать имущество клиента из-за его отсутствия или нерентабельности.

Однако, существуют финансовые предложения и для молодых родителей, которые помогут им приобрести необходимую вещь или улучшить жилищно-бытовые условия.

Секреты кредита без отказов

Можно немного схитрить и подать заявку на кредит, будучи беременной, но еще не в декретном отпуске. Справку от гинеколога банки не требуют, а подтверждающие доход документы вы легко предоставите. Но не поленитесь тщательно просчитать свои возможности с учетом того, что в скором времени ваши доходы существенно сократятся.

Есть еще один секрет. Все без исключения банки очень ценят «лояльных клиентов». Это заемщики, которые долго пользуются кредитными продуктами, не допуская просрочек вообще или допуская очень редко и по минимуму. Практически любой банк с радостью выдаст вам кредит, даже в дополнение к существующему, если вы относитесь к данной категории. Вам не потребуются документы, подтверждающие занятость и доход, ваши данные запишут с ваших слов, а предложенные суммы будут выше, относительно предложений других банков.

Поэтому, если хотите без проблем брать кредиты во время декрета, поработайте на кредитную историю до него. Тогда во время декрета она будет работать на вас.

Что делать, если банк подал в суд

Зачастую по объективным обстоятельствам даже самые добропорядочные граждане оказываются должниками по кредиту. Если банк отказал в кредитных каникулах, а декретных выплат не хватает даже на уплату процентов, стоит заранее подготовиться к судебному процессу.

Рекомендуем учитывать следующие обстоятельства судебного взыскания в период декрета:

- вести дела в суде необходимо только с участием квалифицированного юриста, так как в период воспитания маленького ребенка женщина вряд ли сможет полноценно подготовиться к процессу и отстоять свои права;

- в ходе разбирательства дела можно заключить с банком мировое соглашение, которое будет предусматривать отсрочку или рассрочку уплаты задолженности;

- можно заявить ходатайство об уменьшении размера процентов по кредиту, особенно если их размер существенно превышает основную задолженность.

Важно! Так как требование банка о взыскании долга абсолютно законно, необходимо быть готовым к вынесению судебного акта, удовлетворяющего требования кредитора. При вынесении решения суда можно заявить ходатайство о предоставлении отсрочки или рассрочки по исполнению судебного акта. Учитывая положение женщины, находящейся в декрете, с огромной долей вероятности суд пойдет навстречу и удовлетворит требование об отсрочке платежа

Учитывая положение женщины, находящейся в декрете, с огромной долей вероятности суд пойдет навстречу и удовлетворит требование об отсрочке платежа

При вынесении решения суда можно заявить ходатайство о предоставлении отсрочки или рассрочки по исполнению судебного акта. Учитывая положение женщины, находящейся в декрете, с огромной долей вероятности суд пойдет навстречу и удовлетворит требование об отсрочке платежа.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

| Банк | Процент | Сумма | Срок |

| Хоумкредит выгодно | От 7,9% | До 1 млн. | До 5 лет |

| Ренессанс по 2 документам | От 9,9% | До 700 тыс. | До 5 лет |

| Восточный без отказа | От 9,9% | До 3 млн. | До 20 лет |

| Тинькофф без проверок | От 12% | До 1 млн. | До 3 лет |

| Почтабанк по паспорту | От 10,9% | До 1,5 млн. | До 5 лет |

Наиболее лояльные банки — Восточный и Тинькофф. У них меньше всего требований к заемщикам, выше всего вероятность одобрения и самые простые условия получения денег. В Хоумкредит и Почтабанке отказывают чаще, но последний охотно работает в том числе и с мамами, которые находятся в отпуске по уходу за детьми.

- Плюсы — наличные на руки и самый низкий процент.

- Минусы — большая вероятность отказа. Могут потребовать гарантии — залог, поручительство, дополнительные документы.

Хоумкредит — выдает наличные по ставке от 7,9%. Это один из крупнейших банков в России. Небольшие суммы до 200-300 тысяч выдает всего по двум документами — паспорт и второй дополнительный на выбор. Большие суммы выдает в кредит на 7 лет, но здесь уже понадобится 2-НДФЛ. Можно получить экспресс кредит по паспорту. Не требует справки о доходах, но просит указать место работы.

Где еще взять срочный кредит без справок ⇒

Ренессанс — ставка от 9,9%, и также готов оформлять кредиты в декретном отпуске по 2 документам, список дополнительных даже больше, чем у Хоумкредита. Выдача с 24 лет лет, и с 20 — если вы уже являетесь клиентом этого банка. ЦБ сейчас снижаете ключевую ставку, а значит — падают ставки по вкладам и займам — брать наличные выгодно.

Какие сейчас проценты по кредитам в 2018 году в банках РФ ⇒

Где еще выдадут кредит наличными в день обращения ⇒

Тинькофф — выдает кредиты онлайн по паспорту по ставке от 12% годовых. Самый удобный вариант для молодых мам с детьми — вообще никуда ходить не понадобится. Все, что нужно — отправить онлайн заявку, уже через 20 минут получить звонок менеджера и договориться, когда вам удобно встретить у себя дома курьера с картой, на которой будут деньги. Дальше просто по мере надобности снимаете нужную сумму без комиссии в банкомате абсолютного любого нашего банка.

Где еще можно подать онлайн заявку на потребительский кредит ⇒

Почтабанк — банк для любых социальных групп выдает наличные от 10,9% в год. Никаких дополнительных документов — только паспорт и СНИЛС, то, что у есть у любой мамы. Очень быстрый — решение за 1 минут, день можно получить уже сегодня. Но подходит только для тех, кто сохранил за собой рабочее место и собирается выйти на работу после декретного отпуска.

Какие еще банки выдают деньги почти без отказа ⇒

Можно ли получить кредит в декретном отпуске?

В рамках действующего законодательства пребывание человека в отпуске по уходу за ребёнком не является причиной отказа в заключении с ним кредитных обязательств. Но на практике всё иначе – многие организации не хотят выдавать займы данной категории граждан, причём иногда такое решение выглядит вполне обоснованным. В первую очередь банки запрашивают сведения о других членах семьи. Если второй родитель официально трудоустроен либо имеет собственное дело, кредит наверняка дадут. Специалисты рекомендуют обращаться в крупные организации – там вероятность отказа на порядок меньше.

Шансы на успех увеличиваются при соответствии следующим ключевым требованиям, выдвигаемым банками:

- наличие гражданства РФ;

- постоянная регистрация;

- официальное трудоустройство;

- стабильный источник дохода.

Как не получить отказ

Рекомендуем ознакомиться со статьей: 15 причин, по которым не дают кредит.

Повышаем вероятность одобрения

Главная задача — доказать, что Вы готовы погашать взятые на себя обязательства. Не только готовы, но и имеете источники дохода, помимо декретных выплат. Для этого подойдут любые документы, подтверждающие дополнительный доход.

- «Свой банк» — если Вы являетесь зарплатным клиентом какого-либо банка или ранее оформляли кредит и успешно его погасили, то, в первую очередь, рассмотрите именно эти организации. Брать кредит в таком учреждении будет проще: во-первых, в них у Вас сформирована положительная история обслуживания, а во-вторых, потребуется намного меньше документов.

- Полный комплект документов — чем больше документов Вы сможете предоставить, тем лучше. Менеджеру проще принять решение, если он сможет увидеть портрет заемщика. Дополнительными документами могут быть: заграничный паспорт, водительское удостоверение, ПТС и т.д.

- Близкий человек — иногда лучше попросить близкого человека оформить кредит на себя. Это может быть друг, подруга, муж, сестра, мама или другой родственник. Но нужно быть уверенным в том, что Вы сможете вносить ежемесячные платежи. В противном случае Вы подведёте близкого человека и испортите с ним отношения.

- Созаемщик — для кредитов на крупные суммы лучше привлечь созаемщика. Созаемщик несет равные с заемщиком обязательства, а значит, банком, при рассмотрении заявления, будет учитываться совокупный доход и совокупный кредитный рейтинг.

- Залог — если Вы сможете предоставить залог (автомобиль или недвижимость), то подтверждение дохода не потребуется. Большинство банков очень лояльно относятся к таким кредитам, ведь учреждение сразу страхует себя от факта невозврата денег.

Как вести себя в банке

- Имеются ли дополнительные источники дохода?

- Почему за кредитом обращается не муж, который работает, а Вы, находящаяся в декрете? Нельзя отвечать, что на мужа один кредит уже оформлен.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.