Несоответствие требованиям банка

Каждый банк выдвигает свои требования к заёмщикам. Основные — это гражданство РФ, возраст (например, с 21 до 65 лет), наличие регистрации в регионе, где есть отделение банка, стаж работы (обычно не менее полугода на текущем месте работы и не менее 1 года общего стажа за последние 5 лет). Если вы не соответствуете условиям получения кредита, вам его не дадут.

Что делать?

Поискать предложения в других банках. Но имейте в виду, что чем строже требования, тем обычно ниже ставка по кредиту. Обратитесь в банк, в котором вы — зарплатный клиент: скорее всего, там будут менее строгие требования к рабочему стажу и уровню доходов. Если вы не подходите по возрасту, рассмотрите кредит с поручителем.

Подобрать кредит

Калькулятор Сравни.ру

Неподходящий возраст

Нижняя возрастная граница в банках — 18-20 лет. По факту большинство кредитных организаций редко сотрудничают с заемщиками моложе 23 лет. Молодой возраст несет много рисков:

- низкая финансовая ответственность;

- отсутствие стабильного дохода;

- мужчин в этом возрасте могут призвать в армию.

Несколько банков выдают наличные с 18 лет, а кто-то кредитует даже безработных студентов, правда, уже с 19-21 года.

То же самое касается и заявителей в возрасте от 60 лет. Они входят в группу ненадежных заемщиков именно из-за пожилого возраста (даже с хорошей платежной репутацией). Для таких клиентов доступны небольшие потребительские кредиты в рамках специальных пенсионных программ.

ТОП лучших займов для пенсионеров до 85 лет ⇒

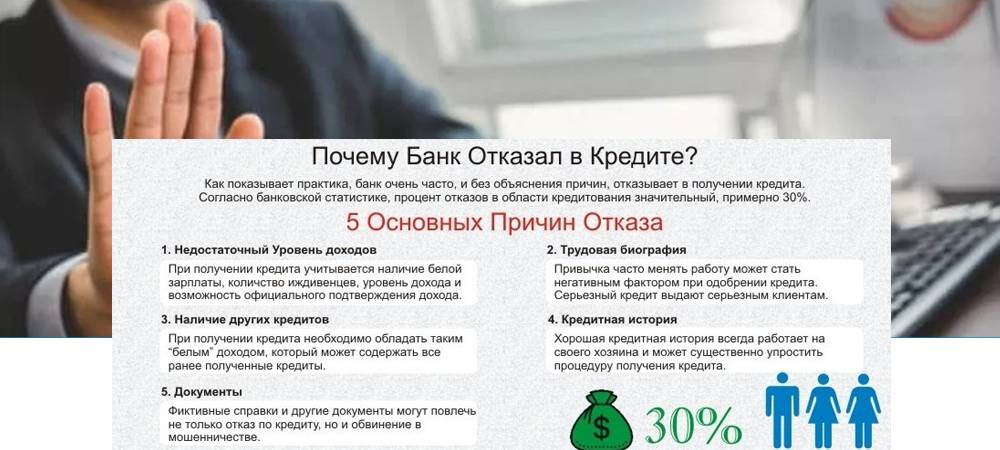

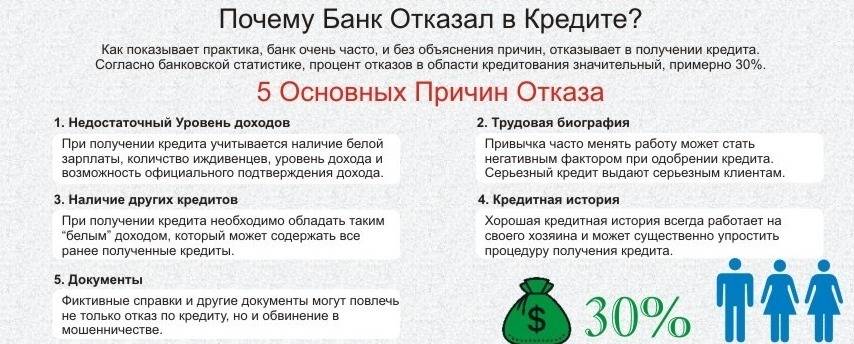

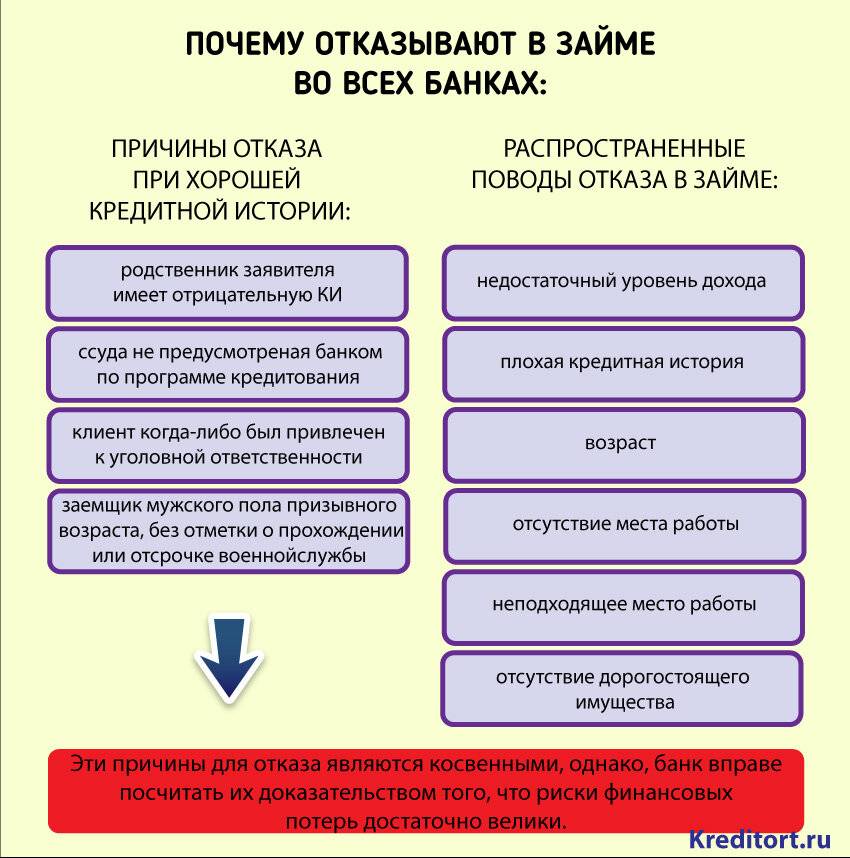

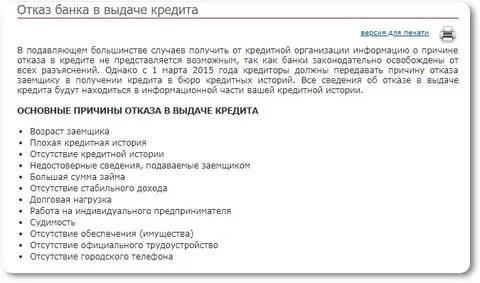

По каким причинам банки чаще всего отказывают кредитовать

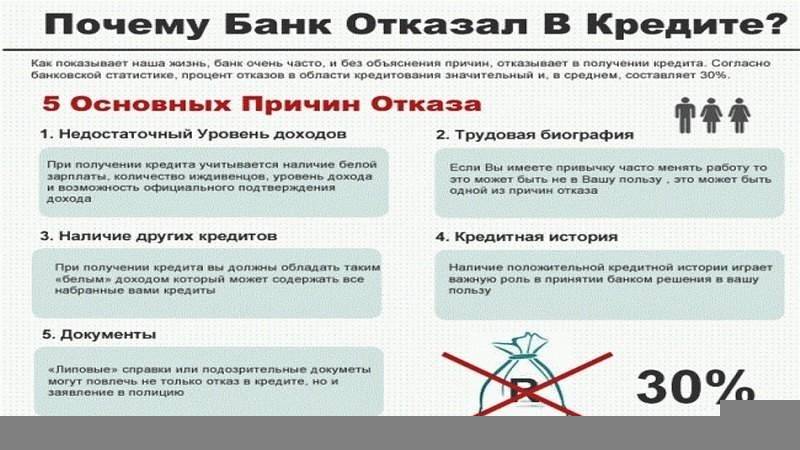

Невзирая, на то, что выдача кредитов является заработком для банков, они все работают профессионально и просчитывают все детали работы с клиентами. Одним из самых важных факторов является платежеспособность клиента, т.е. его финансовые возможности обслуживать долговое обязательство, взятое на себя во время подписания договора.

Отметим несколько популярных причин, почему вам могут отказать в банке:

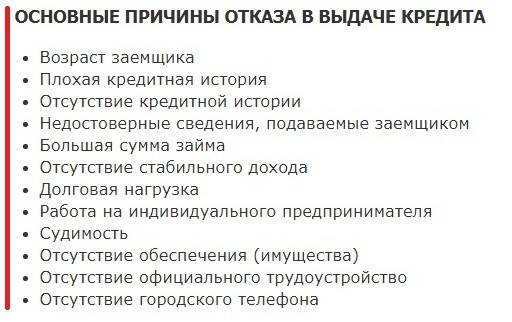

- плохая кредитная история;

- просрочки и задолженности по другим кредитам;

- большое количество уже взятых ссуд, даже если они успешно погашаются;

- банк откажет, если на плечах клиента будет более 3 иждивенцев – это считается большой финансовой нагрузкой;

- наличие судимости, проблем с законом, а также текущие судебные разбирательства;

- низкий уровень доходов (меньше 10 тысяч рублей в месяц);

- информация, указанная в анкете, не соответствует действительности. В частности, нельзя завышать уровень своих доходов, скрывать какие-нибудь негативные сведения;

- нет официального трудоустройства;

- мало рабочего стажа;

- клиент работает в МВД, МЧС, службе охраны, пожарной службе, Минобороны, т.е. занимается рисковой деятельностью. Банки выдают кредиты людям, работающим в таких условиях, только в случае, если они оформят страховку;

- отсутствуют справки, подтверждающие уровень заработка, занятость и прочее.

Как узнать точную причину отказа и решить проблему

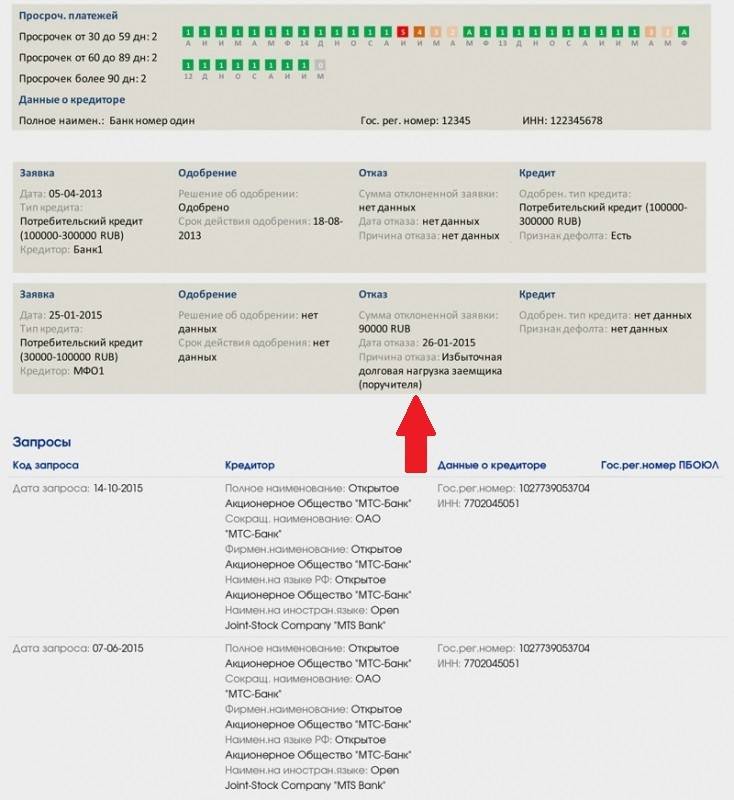

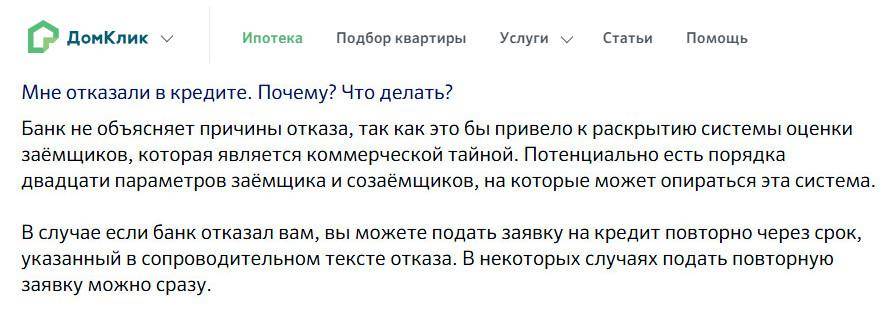

Банки, к сожалению, могут не сообщать клиенту, почему отказали в кредите. Однако заемщик все-таки владеет правом узнать точную причину. Для этого работает бюро кредитных историй (БКИ). БКИ хранит кредитную информацию о каждом клиенте, обращавшемся в кредитно-финансовые учреждения. В отчете, который раз в год позволяется получить бесплатно, будут указаны все ваши заявки, как одобренные, так и отклоненные.

Банки и микрофинансовые компании, формируя данные о заемщике и передавая их в бюро, обычно сообщают, в силу чего обратившейся особе было отказано.

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

- внимательное заполнение заявки на кредит;

- предоставление не только обязательных документов, но и дополнительных (заграничный паспорт, права, выписки с банков о своевременном погашении текущих или закрытых кредитов, справка, подтверждающая наличие источника пассивного дохода, чеки по крупным покупкам и т.п.);

- открытые депозитов, участие в зарплатном проекте (по возможности), таким категориям клиентов кредиторы, как правило, не отказывают в кредите;

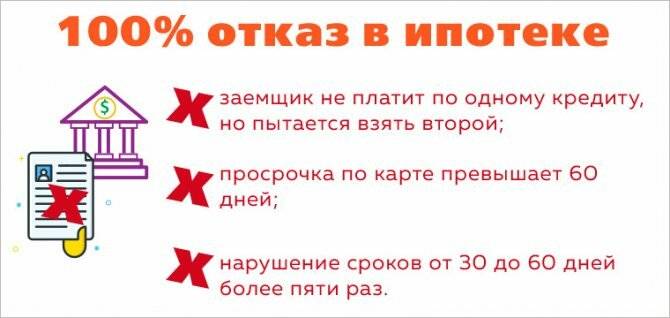

- скорейшее погашение просрочек, продолжительность которых составляет не более 30 дней;

- помощь в получении кредита от кредитных брокеров >

- приглашение поручителей, залоговое обеспечение;

- погашение кредитов/займов или их объединение через оформление рефинансирования, чтобы уменьшить избыточную долговую нагрузку и др.

Соблюдение этих простых правил, конечно, не гарантирует на 100% положительный вердикт, но значительно увеличивает шансы на одобрение.

Причины для одобрения

Напоследок рассмотрим, у какой категории граждан есть все шансы получить заветный кредит. Получить одобрение можно, если:

- возраст от 25 до 50 лет

- состоите в официальном браке, нет детей или один

- положительная кредитная история

- есть гражданство и постоянная прописка в городе обращения более 5 лет

- имеется хорошая работа, должность и трудовой стаж

- заработная плата на хорошем уровне и подтверждена документально

- есть ценное имущество в собственности, которое выступает дополнительной гарантией возврата кредита

- по договору привлекается платежеспособный поручитель

- согласны оформить полис страхования жизни и здоровья

В завершение стоит указать, что финансовые компании сегодня крайне ответственно подходят к выбору своего клиента. Прежде чем выдать средства они учитывают многочисленные факторы. В сложной финансовой ситуации, которая сейчас сложилась на рынке, проще отказать, чем потом через суд добиваться возврата и годами ждать выплаты по договору.

Если вы приняли решение получить кредит, то ответственно подходите к выбору финансовой организации, предоставьте как можно больше документов и ответственно подходите к процедуре возврата. Помните, что нарушая условия, вы лишаете себя в дальнейшем пользоваться выгодными предложениями кредитных организаций.

Оформить заявку в Быстроденьги на займ наличными онлайнОформить заявку в Займер на получение займа на карту онлайнОформить заявку в OneClickMoney на выдачу онлайн займаПолучить займ в МигКредит онлайнПолучить займ в O’Money онлайнПолучить деньги в долг онлайн в PlatizaПолучить деньги в долг онлайн в Е-заемОформить заявку на онлайн-займ на карту в WebbankirВзять деньги в долг на карту онлайн на сайте VivusЗаполнить онлайн-заявку на сайте Kredito24

Как избежать вынесения отказа?

Чтобы не получить отказ в предоставлении кредита, рекомендуется следовать рекомендациям специалистам в банковской сфере:

- Заручитесь поддержкой поручителей (желательно, 2-х человек). Стоит выбирать граждан, имеющих местную регистрацию и стабильный доход, который может быть подтвержден документально.

- Оформите кредит с залогом. Такой способ подойдет только для тех заемщиков, у которых в распоряжении имеется транспортное средство или недвижимость. Залог – один из разновидностей обеспечения займа.

- При заполнении анкеты указывайте только достоверные сведения и предъявляйте подлинные документы. К сожалению, не все помнят об этом аспекте, несмотря на то, что он играет важную роль.

- Перед походом в банк рекомендуется проверить состояние кредитной истории. Возможно, она испорчена по причинам, которые от вас не зависят.

Помните, что ни один банк не может дать абсолютную гарантию выдачи займа до того, как проведет скоринг и изучит предоставленные сведения.

Испорченная кредитная история и низкий скоринговый балл

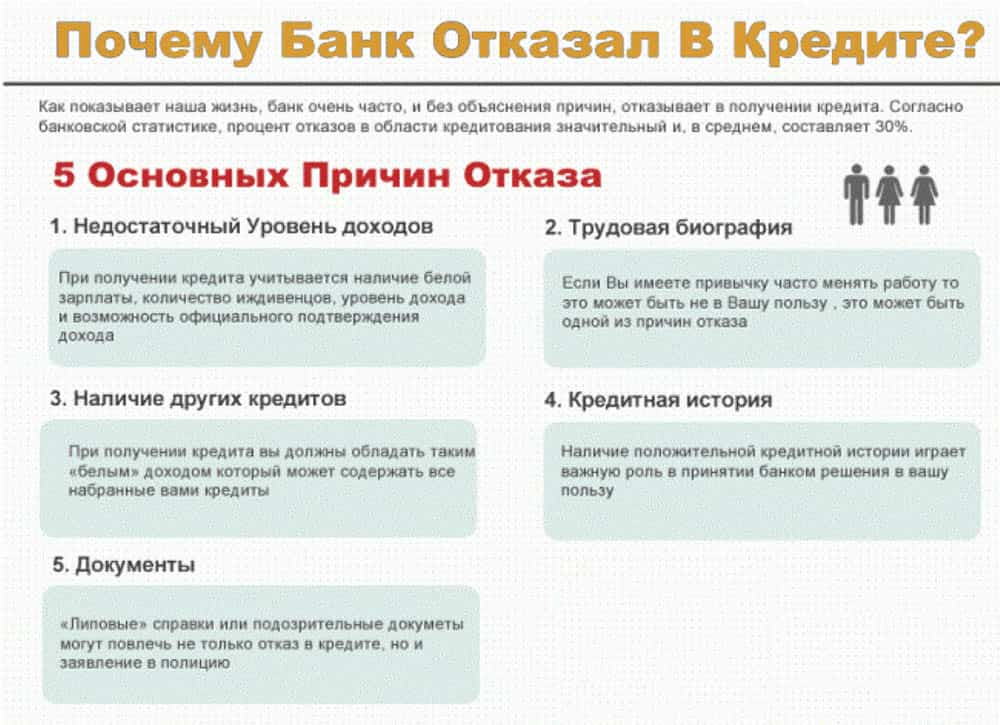

Пожалуй, это самая распространенная причина, по которой банки отказывают в выдаче. После подачи заявки, кредитор в первую очередь оценивает кредитную историю потенциального заемщика, чтобы оценить его шансы на выплату долга. Если ранее заявитель допускал просрочки платежа или вовсе не платил по обязательствам, в выдаче денежного займа будет сразу же отказано. Все дело в том, что банк не хочет рисковать своими денежными средствами, ведь клиент и в этот раз может просрочить платежи и не погасить долг. Именно финансовая дисциплинированность играет важную роль при рассмотрении анкеты.

Однако здесь стоит отметить и такой момент, как слишком хорошая кредитная история. Почему, спросите вы? А все потому, что клиенты, досрочно погашающие свои обязательства, неинтересны банку, так как на таких клиентах сложно заработать. Вероятнее всего, лицам, которые раньше срока погашают обязательства, также откажут в выдаче.

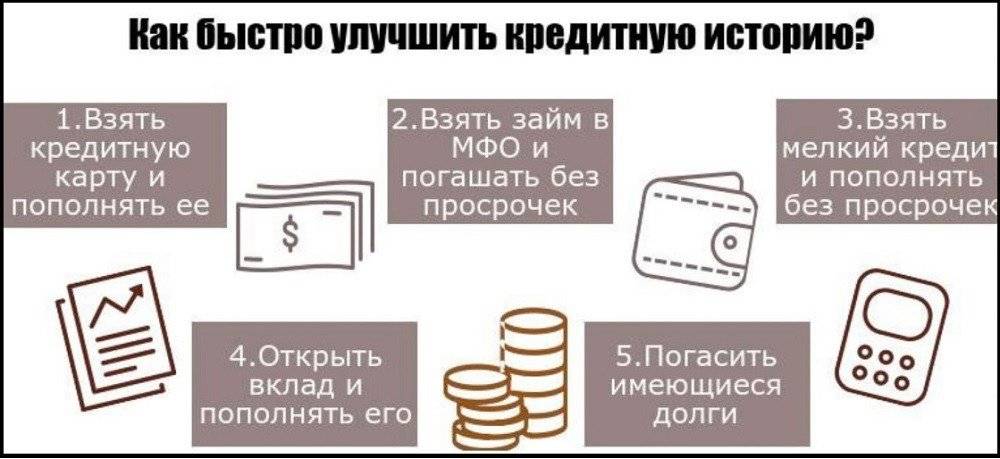

Испорченная кредитная история, в принципе, поддается улучшению. Для этого есть несколько способов, например:

- микрозаймы и своевременная их выплата;

- участие в программе «кредитный доктор»;

- оформление товарного кредита и его погашение по графику;

- пользование кредитной картой и т. д.

Что касается людей, у которых кредитная история нулевая, то для них тоже не все так радужно. Во-первых, у банка нет представлений о финансовой дисциплинированности заёмщика. Во-вторых, таким клиентам сложно подобрать условия кредитования.

У вас плохая кредитная история

Кредитная история – это сведения об обслуживании всех ваших кредитов и займов за последние 10 лет. Если вы брали в прошлом кредиты и допускали серьезные длительные просрочки – это, конечно же, плохой знак для банка. Велика вероятность, что история повторится, а значит риск невозврата кредита повышается.

Если вы точно знаете, что у вас есть проблемы с кредитной историей (то есть было много просрочек и проблемы с выплатами кредитов в прошлом), вы можете попытаться исправить ситуацию. Например, для начала подать заявку на получение в кредит небольшой суммы или кредитной карты с небольшим лимитом. Чтобы исправить сильно испорченную кредитную историю, может потребоваться несколько лет и несколько вовремя погашенных кредитов, поэтому лучший вариант – не допускать просрочек и не портить кредитную историю.

Кредитная история может повлиять не только на одобрение заявки, но и на размер процентной ставки. Идеальная кредитная история даёт хорошие шансы снизить цену кредитных денег. Если же в прошлом у вас были серьезные просрочки, то ставка, напротив, вырастет, даже если кредит одобрят.

Однако проблемы с одобрением крупной суммы в кредит могу возникнуть и у тех, у кого совсем нет кредитной истории. Если вы никогда не брали кредит ранее, банку сложно оценить вас как заемщика. Исправить эту ситуацию достаточно просто: можно подать заявку на небольшой кредит или оформить кредитную карту и попользоваться ей некоторое время.

Подробнее о том, что такое кредитная история, как ее проверить и исправить ошибки, если они есть, мы рассказывали ранее в журнале «Ориентир».

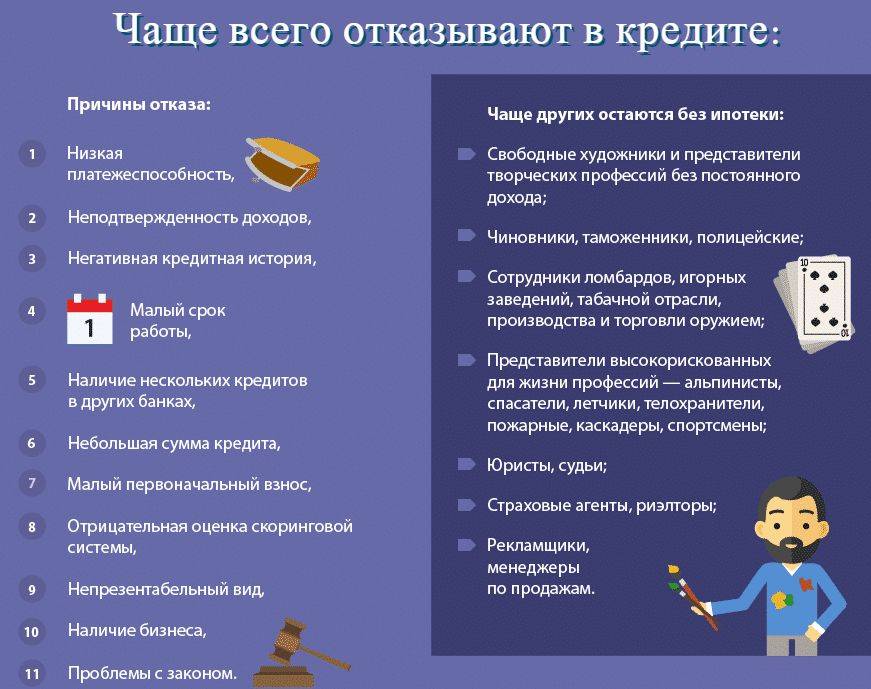

Высокая закредитованность

Принимая решение по заявке, банк обращает внимание на количество текущих долгов, оценивает соотношение ежемесячных платежей по кредитам и доходов клиента. Если на погашение уходит более 60% от ежемесячного официального дохода, большинство организаций отклоняют заявку

В каких банках одобряют заявки без проверок кредитной истории ⇒

Высокая закредитованность — это показатель слабой платежеспособности, даже если у заявителя идеальная кредитная дисциплина. В редких случаях банк одобряет заявку, но дает минимальную сумму под высокий процент.

Где взять наличные под минимальный процент ⇒

Вы близко знакомы с неплательщиком

Во всех банках есть базы данных по людям, которые перестали платить по кредитам. Если что-то из ваших данных — адрес, домашний телефон или номер контактного лица, место работы и т. д. — совпадает с данными неплательщика, то кредитный инспектор обязательно про это спросит. И если выяснится, что этот неплательщик — ваш муж или жена, то, скорее всего, вам откажут.

Совет:

Для банка имеет значение, насколько близко вы общаетесь с неплательщиком. Если это ваш родственник — докажите, что живёте с ним в разных квартирах, и настаивайте на том, что даже не общаетесь. Если это ваш супруг или супруга, а вам очень нужен кредит — вероятно, для этого придётся расторгнуть брак и принести в банк заявление о разводе.

Маленький трудовой стаж

Чтобы получить в кредит крупную сумму средств (от 100.000 рублей), необходимо, чтобы стаж работы заемщика у последнего работодателя составлял не менее полугода (иногда 3-х месяцев)

При принятии решения сотрудники банка обращают внимание на совокупный стаж деятельности

Для кредитно-финансовых организаций эта характеристика является одним из важнейших параметров, поскольку продолжительная работа у одного работодателя указывает на стабильность его положения.

Если же стаж работы небольшой или отсутствуют документы, которые могут его подтвердить (копия трудовой книжки), кредит может быть одобрен, но под высокие процентные ставки.

Банки не дают кредит из-за скорринга: математика в кредитах

Если вам отказали в выдаче такого нужного потребительского кредита в одном банке, вы логично обращаетесь в другой. К счастью, сейчас на рынке работает много коммерческих финансовых организаций, которые заинтересованы в притоке кредитных заемщиков.

Результат обращения к конкурентам позволяет сделать кое-какие выводы:

- Если другие банки одобряют кредит, значит, проблема в скоринговой модели первого банка. Он не пропускает вас по каким-то своим параметрам: возможно, по возрасту, по форме трудоустройства или же по уровню дохода.

- Если во всех банках вам отказали, значит, нужно тщательно проанализировать собственную анкету. Причины для отказа, возможно, серьезны, и их придется исправлять.

Что это за скоринговая модель?

Это компьютерная программа, которая применяется для оценки платежеспособности клиента и перспективности выдачи кредита.

Она выстраивается на следующих методиках:

- нейросети (моделирование поведенческих процессов на основе практики);

- генетические алгоритмы (метод отбора);

- деревья классификации (классификация объекта в системе согласно заданным категориям);

- линейное программирование (математический метод поиска оптимального решения);

- метод ближайших соседей (оценка сходства классифицируемых объектов).

Математическая модель банка в РФ заложена в банковскую корпоративную экосистему и помогает эффективно оценить возможности потенциальных заемщиков. Данные по клиенту вбиваются сотрудниками банка, кредитующего население.

Какие же сведения запрашивает эта скоринговая система? Собственно, это те вопросы, которые вам задает менеджер, чтобы заполнить кредитную заявку:

- сколько вам лет;

- сколько у вас детей;

- есть ли другие иждивенцы;

- кем вы работаете;

- какое у вас образование;

- кем работает ваш супруг;

- сколько вы зарабатываете в месяц;

- сколько денег получает ваш супруг;

- где вы проживаете;

- сколько стоит ваше жилье;

- ваши контактные данные;

- сколько лет вы проживаете по адресу регистрации;

- сколько лет вы работаете на нынешнем месте;

- сколько времени вы являетесь клиентом данного банка, есть ли кредитная карта.

Также скоринговая система выдает оценку вашей кредитной истории. Эта модель по каждому ответу начисляет баллы и на выходе оценивает вероятность невозврата кредита. Ей отводится серьезная роль — малейшие просчеты в алгоритмах запросто приведут к большим финансовым потерям и даже к банкротству банка.

Модель системы периодически корректируется и меняется, поскольку программисты учитывают условия рынка, которые, как известно, весьма нестабильны. Например, если учетная ставка регулятора снизилась, расчеты изменятся. Это необходимо, чтобы предложить клиентам актуальные условия, а не ждать, когда их уведут более шустрые конкуренты.

Консультация кредитного юриста

Вы врёте кредитному инспектору

Вся информация, которую вы указываете в анкете, проверяется. Особенно если она слегка — или не слегка — противоречит здравому смыслу.

У меня недавно был случай. Медсестра из обыкновенной больницы Ставропольского края заявила зарплату в 140 тысяч ₽. Я изучил вакансии на рынке труда в этом регионе — средняя зарплата медсестры должна составлять 20–30 тысяч ₽. Спрашиваю: «Сколько вы получаете официально?» Отвечает: «На карту приходит 25 тысяч ₽, остальное — неофициальная зарплата». Конечно, это неправда. Бюджетная организация не может доплачивать «по-чёрному» 120 тысяч ₽ сверху.

Совет:

Говорите правду. Ложь довольно просто распознать, к тому же у нас для этого есть специальные приёмы. Один из них — заведомо ложные вопросы.

Например, если есть сомнения в месте работы, я могу позвонить клиенту и спросить адрес его компании. Затем нахожу этот адрес на гугл-картах и говорю: «Вижу, это кирпичное здание красного цвета в пять этажей, верно?» А на самом деле это многоэтажный жилой дом. Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Похожим образом можем проверять информацию про детей. Предположим, клиент указал в анкете, что детей у него нет — а в соцсетях я вижу посты про ребёнка. Звоню контактному лицу и спрашиваю: «Сколько детей у Иван Иваныча?» Отвечают: «Ну, два ребёнка у него». Попались! Дело в формулировке: если спрашивать «сколько», а не «есть ли», то с большей вероятностью вам ответят правду.

Несколько заявок в разные банки

Когда человек подает заявку на кредит, банк проверяет его историю и ставит отметку об этом в специальное досье. Одновременная подача заявок на заем в несколько финансовых организаций может лишить вас возможности получить деньги в долг.

«Дело, в том, что эти отметки видят и другие банки. Чем их больше, тем осторожнее будут финансовые организации, ведь они ясно видят список тех, кто вам уже отказал. Онлайн-заявки, кстати, тоже фиксируются. Многие люди относятся к этому гораздо проще, но, как показывает практика, напрасно. Заполнить онлайн-заявки в 10 разных банков, конечно, можно, но в тени это не останется», — говорит генеральный директор сервиса гарантированного финансирования судебных процессов «Право требования» Анна Белева.

2. Вы много платите за аренду квартиры

Траты на аренду жилья — особенно в Москве — могут «съедать» значительную долю дохода, а значит, влиять на платёжеспособность клиента. И если у вас слишком высокая арендная плата, то кредит могут не одобрить.

Мы можем заподозрить, что вы снимаете квартиру, если адрес проживания, указанный в анкете, отличается от адреса регистрации в вашем паспорте. Тогда кредитный инспектор позвонит вам и спросит напрямую, арендуете ли вы жильё.

Некоторые банки действуют по жёсткому регламенту. Если квартира по адресу проживания не числится в собственности за клиентом или его ближайшими родственниками, то её обязательно учтут как съёмную. А для расчётов возьмут среднюю ставку аренды по городу или району.

Нет кредитной истории

Если вы привыкли жить по средствам и никогда не брали кредиты, это тоже сигнал для банка присмотреться к вам повнимательнее: ему сложно оценить, насколько вы ответственный заёмщик. Хороший доход увеличит шансы, но не даст 100%-й гарантии. Поэтому перед обращением за ипотекой или другим крупным кредитом, тоже возьмите, например, скромный заём на и погасите его вовремя. У вас появится кредитная история, и она сразу будет хорошей.

Зачастую отказов можно избежать, но точно не удастся взять кредит в двух случаях: вы злостный неплательщик или ваши документы попали в руки мошенников, которые взяли по ним кредит и исчезли. Здесь уже не обойтись без полиции. Но гораздо чаще проблема не столь серьезно и решается гораздо более простыми методами.

Отказы в выдаче кредита — явление хоть и распространённое, но чаще всего при грамотном подходе риск можно свести к минимуму. Не забывайте, что кредитная история, финансовая дисциплина и внимательность при оформлении документов всегда работают на вас.

Большая сумма кредита

При рассмотрении заявки кредитор учитывает официальный доход заявителя и опирается исключительно на него при выборе кредитного лимита для заемщика. Как было сказано ранее, сумма платежей по всем займам не должна превышать 30−50% от общего дохода клиента. Если платеж по запрашиваемой сумме будет слишком большой, то в выдаче может быть отказано. В этом случае, банк может предложить клиенту уменьшить размер кредита или увеличить срок займа.

В статье приведены только 8 основных причин, по которым банки, чаще всего, отказывают клиентам в выдаче. На самом деле, их большое количество, которые могут быть даже неизвестны простому гражданину. Однако в заключении хотелось бы сказать, что кредит, это ответственный шаг, к которому необходимо подходить с «холодной» головой, взвесив все «за» и «против» и оценив свои шансы на погашение. Только так заемщик сможет избежать долговой кабалы и не станет заложником сложной финансовой ситуации.

Как получить заветный кредит

“Отказ — еще не приговор”, — утверждают специалисты и советуют продолжить добиваться своего следующим образом.

- Если вы успели выяснить причины отказов, исправьте прорехи в кредитной истории. Даже если на это уйдет много усилий, результат будет того стоить.

- После исправления предыдущих ошибок, отправьте заявку во все возможные банки.

- Рассчитайте максимальный платеж с помощью кредитного калькулятора и подойдите к нужной сумме. А именно, за вычетом из заработной платы обязательных платежей, прожиточного минимума, включая иждивенцев, она не должна быть меньше половины планируемого платежа.

- Попробуйте подать заявку на займ под залог имущества.

- Обратитесь в микрофинансовую организацию, если вы нуждаетесь в небольшой сумме на короткий срок.

- Лучше обращаться в тот банк, в котором открыт личный счет или зарплатный проект.

Таким образом, следует изначально внимательно отнестись к требованиям банков, постараться их соблюсти. Но если банки отказали в кредите, не следует отчаиваться. Лучше вплотную заняться своей кредитной историей и проработать все возможные варианты по получению необходимой суммы денег.

Как узнать причину отказа в кредите

Причины отказа в кредите в Сбербанке и других кредитных организациях указаны в кредитной истории. С недавнего времени банки обязаны объяснять свое решение о невыдаче займа. Конечно, некоторые формулировки можно толковать по-разному. Одна из наиболее популярных «отписок» кредиторов звучит как «несоответствие кредитной политике банка». Еще более пространная формулировка «Другие причины».

Если узнать причину отказа в кредите Сбербанка (или другого кредитора) не удалось непосредственно в его офисе у кредитного специалиста, запросите кредитную историю и внимательно «прочитайте» ее. Вероятнее всего, ответ найдется именно там.

Чтобы перестать получать отказы из банков, улучшите свою кредитную историю до удовлетворительного или даже хорошего состояния. Устраните другие возможные недочеты из вашей анкеты заемщика. И тогда одобрение по новой заявке не заставит себя ждать.

Поделитесь

По каким причинам банк может не выдать кредит?

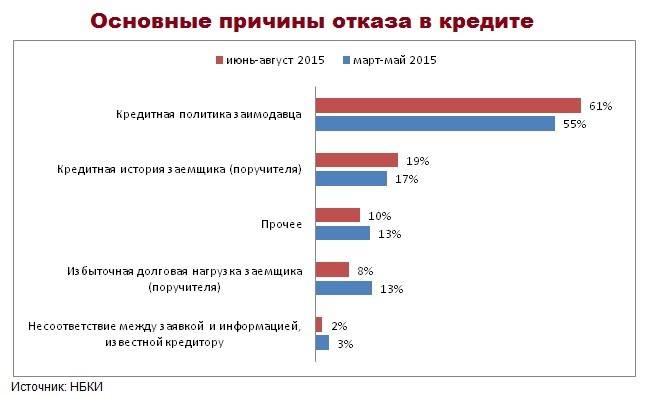

Главная причина отказа в кредите — неплатежеспособность заемщика. По закону (п.1 ст.821 ГК РФ) банк может отказаться выдавать заемщику кредит совсем или в части, если обстоятельства очевидно свидетельствуют о том, что кредит не будет возвращен в срок. Еще некоторые возможные причины отказа в кредите перечислены в указании Банка России №3465-У от 01.12.2014:

- кредитная политика банка;

- кредитная история заемщика;

- избыточная долговая нагрузка на заемщика;

- несоответствие информации о заемщике, которую он сам указал в заявлении, тем данным, которыми располагает банк.

О других причинах, по которым банк не желает выдавать потребительский кредит, пишет на своем сайте одно из бюро кредитных историй — НБКИ. По их данным, иногда причиной отказа в кредите становятся полное отсутствие кредитной истории, возраст заемщика, слишком большая сумма займа, работа на ИП, судимость, отсутствие официальной работы и даже городского телефона.

Испорченная история — главная причина отказа

Каждый банк устанавливает свои параметры оценки кредитной истории. Для одних организаций наличие просрочек (даже если они уже давно погашены) считается однозначным поводом для отклонения заявки.

Какие банки выдадут кредит без отказа ⇒

Другие учреждения относятся к этому вопросу более лояльно. Например, факт просрочки в прошлом или другие огрехи в досье могут быть скомпенсированы:

- Дальнейшей положительной историей. После просрочки клиент больше не нарушал сроки и добросовестно исполнял обязательства по всем кредитам.

- Наличием стабильной работы.

- Регулярными поступлениями зарплаты не менее 6 месяцев.

- Пополнением депозитного счета.

Перечисленные факторы подтверждают хорошую платежеспособность заемщика, поэтому многие банки просто закроют глаза на прошлые ошибки.

Порядок действий при отказе

Если банк не дает кредит, не стоит отчаиваться. Воспользуйтесь советами, чтобы увеличить шансы получить необходимую сумму:

- Подайте заявки на кредитование в как можно большее количество финансовых организаций, где взять наличные вы еще не пробовали. Это можно сделать достаточно быстро, воспользовавшись официальными Интернет-ресурсами банковских учреждений. Шансы на получение одобрения в таком случае многократно возрастают, далеко не все банки отказывают.

- При непонятной причине отказа стоит попробовать взять ссуду под залог недвижимого имущества, подобную заявку банки рассматривают более охотно.

- Внимательно рассчитайте возможный максимальный ежемесячный платеж: нужно учесть все ежемесячные траты, включая сумму прожиточного минимума на каждого члена семьи, учитывая тех, кто может находиться у вас на иждивении. Оставшаяся сумма не должна быть меньше той, которая планируется по займу, в идеале она должна превышать его на 50%. Если условие не соблюдается, стоит снизить сумму кредита.

- Если вам срочно нужна небольшая ссуда, которую вы сможете вернуть в течение месяца, имеет смысл рассмотреть вариант взятия микрозайма в МФО или обратиться в банки с репутацией, не отказывающие даже сложным клиентам в срочном кредите. Как правило, одобрение получают практически 100% обратившихся заемщиков. Однако стоит учитывать наличие повышенного процента в подобных учреждениях.

- Для улучшения кредитной истории можно предпринять следующие шаги: либо вообще не брать займы в течение 15 лет, тогда она начнется с чистого листа, либо, наоборот, как можно чаще брать кратковременные потребительские ссуды и добросовестно их погашать – спустя некоторое время, ваша история перейдет в разряд положительных.

Профессия и возраст

Банк может неохотно кредитовать определенные категории граждан. Чаще всего под удар попадают лица старшего возраста (почти все крупные банки отказываются выдавать займы людям старше 65-70 лет, опасаясь, что не смогут получить деньги обратно) и обладатели определенных профессий.

По данным Воробьевой, финансовые организации часто не жалуют строителей (потому что строительная отрасль отличается низкой прозрачностью ведения бизнеса), туристических агентов (потому что их зарплата зависит от «сезона»), военных (из-за частой смены места службы и удаленности военных частей от населенных пунктов).

«Кроме того, банки не очень любят кредитовать индивидуальных предпринимателей и владельцев малого бизнеса, поскольку их доходы часто нестабильны и сложно прогнозируемы. Банки понимают, что бизнесмены чаще всего обращаются за ссудой на развитие дела и в случае неудачи вряд ли смогут исполнить свои обязательства, а значит, взыскать долг с таких заемщиков будет трудно. Статистически уровень закредитованности заемщиков-ИП выше, чем заемщиков-физлиц», — делится эксперт.

Новость по теме

«Беларусбанк» снижает ставку по кредиту на покупку недвижимости

Отказ банка без объяснения причины

Право банков на отказ в кредитовании предусмотрено ст. 821 ГК РФ. Многие считают, что банки с помощью определенного процента отрицательных решений защищаются от мошенников. Отказ является вполне законным и предусматривается правилами работы кредитной организации.

Решения о выдаче кредитов принимаются на основе специальных скоринг-программ проверки благонадежности клиентов. В некоторых банках для принятия решения создается коллегиальный орган.

Решения о выдаче кредитов принимаются на основе специальных скоринг-программ проверки благонадежности клиентов. В некоторых банках для принятия решения создается коллегиальный орган.

Гражданин, которому отказали в кредите, имеет право потребовать объяснения причин. Согласно ст. 10 Закона РФ «О защите прав потребителей», клиенты вправе получать информацию об услуге и причинах неодобрения. Перед подачей заявки на кредит, потенциальным заемщикам стоит ознакомиться с распространенными причинами отказов.

Как выяснить причины отказа во всех банках

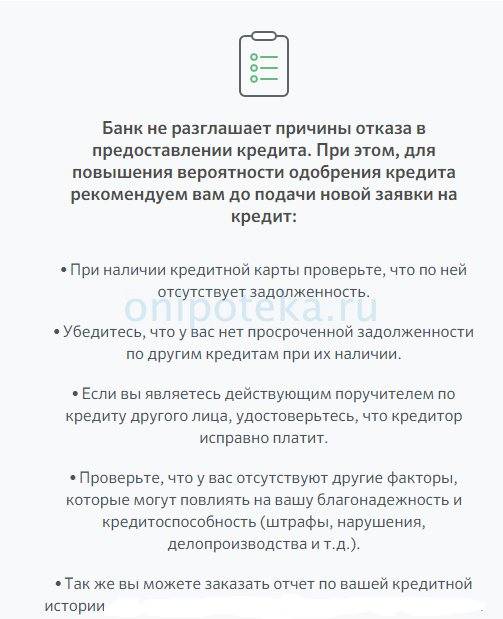

Получив отказ в кредите, заявители хотят узнать причину. Выяснить ее, обратившись напрямую в кредитную организацию не удастся, так как в отечественных банках действует политика неразглашения.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Согласно закону, банк не обязан объяснять, почему он отказывает в кредите. Кроме того, это будет совершенно не выгодно: узнав о причинах отказа в одном банке, клиент скорректирует недочеты и с легкостью получит кредит в другом.

Существует два способа, которые помогут ответить на вопрос о причинах отказа.

Самостоятельное выяснение обстоятельств. Необходимо ознакомиться со своей кредитной историей, запросив ее в БКИ. Встречаются случаи, когда после изучения истории, в ней находятся ошибки. Например, несуществующие просрочки или долги. При выявлении ошибок следует обратиться в БКИ с соответствующими документами, подтверждающими отсутствие задолженностей.

- Работа профессиональных кредитных брокеров. Специалисты анализируют кредитную историю клиента по той же схеме, что и банки. Они могут дать рекомендации по дальнейшим действиям.