Срок действия

Договор КАСКО с франшизой или без, оформляется сроком на 12 месяцев. Это стандартный период, в течение которого страхователь может обратиться за получением компенсации.

Но страхователь вправе оформить полис и на меньший срок. Минимальный период действия КАСКО составляет 1 месяц. Недостатком краткосрочного страхования является высокая стоимость.

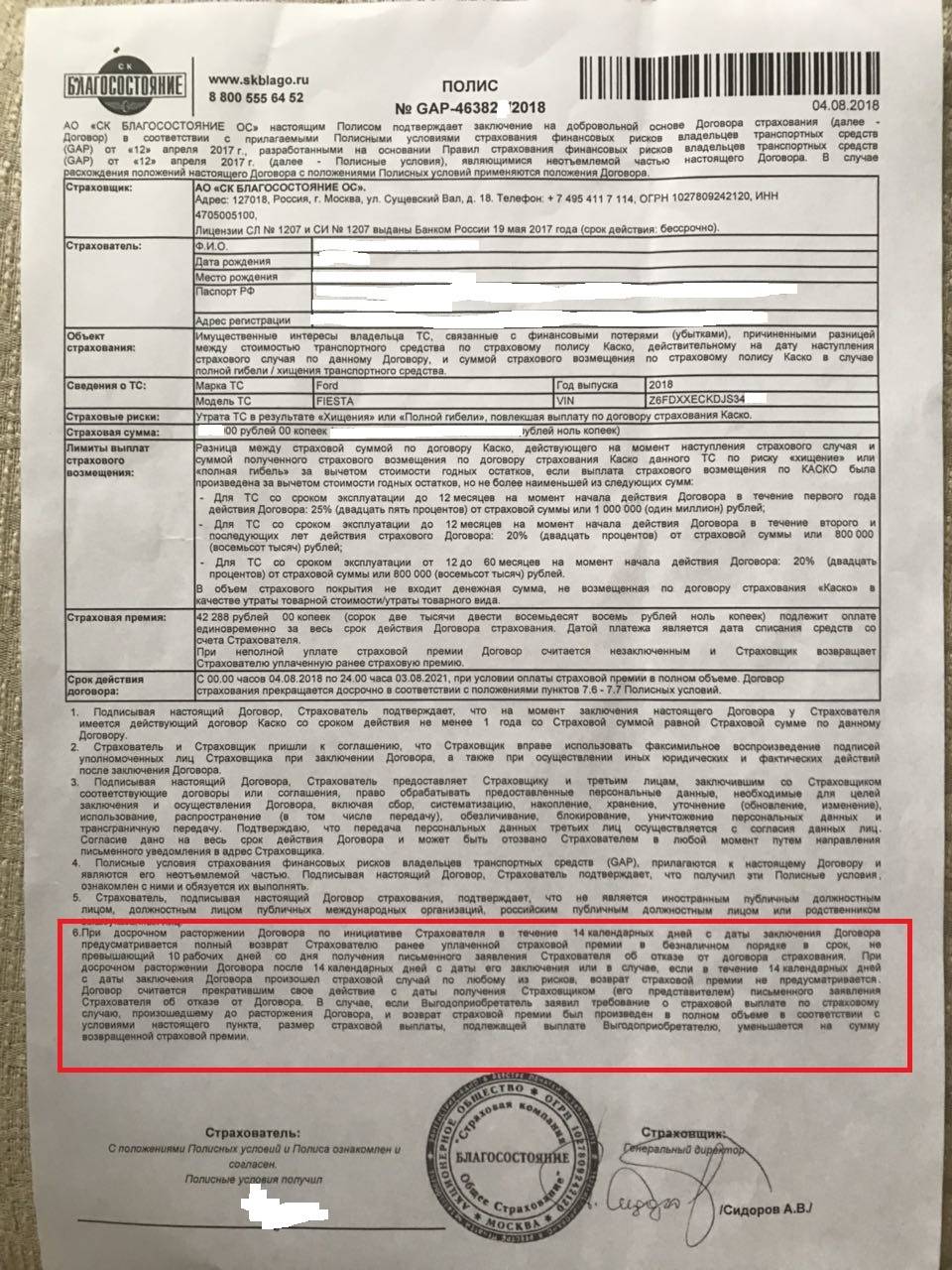

В любое время страхователь вправе досрочно расторгнуть договор КАСКО, обратившись в страховую компанию с письменным заявлением. Прекращение действие полиса влечет возврат выплаченной премии за неиспользуемый период.

Договор страхования расторгается также:

- в случае смерти страхователя;

- при полной гибели автомобиля (предмета страхования);

- при ликвидации страховой компании;

- при несоблюдении правил страхования.

По одному действующему полису страхователь может получить несколько выплат. Многие страховщики ставят ограничения на данный показатель. Например, договор КАСКО расторгается после обращения за страховой выплатой.

Или компенсация может быть получена не более 3 раз за один период. Этот момент также указывается в договоре.

Как выбрать страховую компанию?

При выборе страховой компании важно обращать внимание не только на размер страховых тарифов и рекламные обещания, но и на финансовые показатели, а также реальные отзывы клиентов. Главные критерии выбора автостраховщика:

Главные критерии выбора автостраховщика:

- высокий рейтинг надежности;

- крупный объем активов, уставного капитала;

- сбалансированность страхового портфеля;

- большой уровень выплат по страховкам КАСКО (должно быть не менее 30% по отношению к собранным премиям);

- опыт работы на рынке (возраст компании, акционеры);

- количество центров урегулирования убытков в вашем городе;

- стоимость страховки и количество исключений в страховом договоре.

У выбранной страховой компании должно быть множество интересных страховых программ по КАСКО, ориентированных на разных по статусу и запросам клиентов.

Идеально, если у страховщики минимум судебных споров с клиентов в связи с отказами в выплатах по автострахованию (это можно проверить по базе судебных решений в интернете).

Если покупатель страховки не слишком разбирается в финансовых показателях компании, то можно просто выбрать компанию из числа партнеров банка. Дело в том, что банки дают аккредитацию только тем страховщикам, которые реально платят по страховками и чью финансовую отчетность они тщательно проверили.

Если у компании снижается рейтинг или начинается процесс банкротства, то она просто выбывает из списка аккредитованных партнеров банка. Увидеть список страховщиков можно на сайте всех крупных банков.

Преимущества и недостатки

Для того, чтобы определиться кому выгодно каско с франшизой, нужно знать достоинства и недостатки этой опции автострахования. Такая страховка может быть удобным инструментом экономии, но иногда последствия заключения такого договора в денежном выражении будут гораздо крупнее полученной скидки. К минусам оформления относятся:

- Ремонт автомобиля своими силами. Это значит, что водитель будет вкладывать в восстановление транспортного средства свои личные сбережения;

- Экономия окажется минимальной, если водительский стаж по документам невелик.

Если же автовладелец имеет хороший водительский стаж, имеет денежные средства для осуществления ремонта авто, если размер ущерба окажется меньше размера франшизы, хочет купить страховой полис, покрывающий несколько рисков, он с уверенностью может использовать этот вариант каско с франшизой. Его преимущества заключаются в:

- Скидке при покупке страхового полиса;

- Отсутствии ходьбы по инстанциям.

Экономия объясняется просто — чем больше размер франшизы, тем меньше цена страхового полиса. Однако она принесёт выгоду водителю авто лишь с тем условием, что он будет готов производить незначительный ремонт транспортного средства своими силами и за счет своих средств. Если страховая сумма составляет 1 000 000 руб., то любая выплата уменьшается на 10 000 руб., если часть убытков, не подлежащая возмещению, равна 1% по договору. Мелкий ремонт в сумме до 10 000 руб. придётся осуществлять полностью самостоятельно.

Во втором варианте определенное преимущество в том, что клиент добровольно отказывается от получения компенсации по незначительным повреждениям, тем самым снижая частоту встреч с представителями страховой компании. При ДТП автовладельцу необходимо получить документ об аварии из органов ГИБДД, провести экспертизу автомобиля. Все эти процедуры занимают достаточно времени и усилий. В это время автомобиль нельзя подвергать определенным конструкционным изменениям и производить ремонт — он встает на стоянку на неопределенное время. Только когда эксперт осмотрит повреждения и составит заключение, можно приступать к восстановительным работам.

Виды страховых сумм: их плюсы и минусы

Страховая сумма бывает двух видов: агрегатная и неагрегатная. В первом случае с каждым заявленным убытком выплата по страховке будет рассчитываться таким образом: полученная после вычетов предыдущих выплат страховая сумма, разделенная на полную страховую стоимость машины и умноженный на сумму ущерба полученный результат.

Рассмотрим на конкретном примере. Например, полная стоимость насчитывает 800 тыс. руб. Пару месяцев назад вам уже выплачивали 50 тыс. руб., но вы вновь попали в аварию и, по мнению оценщика, ущерб составил 30 тыс. руб. Вместо этой суммы вам выплатят: (750000/800000)*30000=28125 руб.

Это же относится к угону и «погибшему» авто: страхователю выплачивают возмещение в пределах суммы страховки, которая, если имеются предыдущие заявления к страховщикам, будет меньше, нежели первоначально указанная в соглашении. В ситуации с неагрегатной суммой можно не опасаться уменьшения выплаты. Правда, минусом является то, что стоимость полисов с неагрегатной суммой больше на пять-десять процентов.

Но даже если у вас полис с агрегатной суммой, всегда имеется возможность восстановить страховую стоимость в полном объеме. Для этого достаточно доплатить часть премии после того как с вами рассчитаются после аварии. Объем доплаты – вопрос индивидуальный.

Как правильно оформить КАСКО?

Для оформления КАСКО потребуется паспорт и правоустанавливающие документы на автомобиль. На страхование принимается только зарегистрированные в РФ машины. Если транспорт закупался за рубежом, то он должен быть надлежащим образом задекларирован.

Пошаговый алгоритм оформления полиса:

- Выбор страховщика.

- Подготовка документов для подписания договора, в том числе заполнение заявления на страхование.

- Выбор страховой программы, тарифа и оформление полиса.

Оформить полис может не только его собственник, но и, человек, которые ездит по доверенности или договору аренды.

Правда, выгодоприобретателем все равно в этом случае будет выступать тот человек, которому автомобиль принадлежит на основе права собственности.

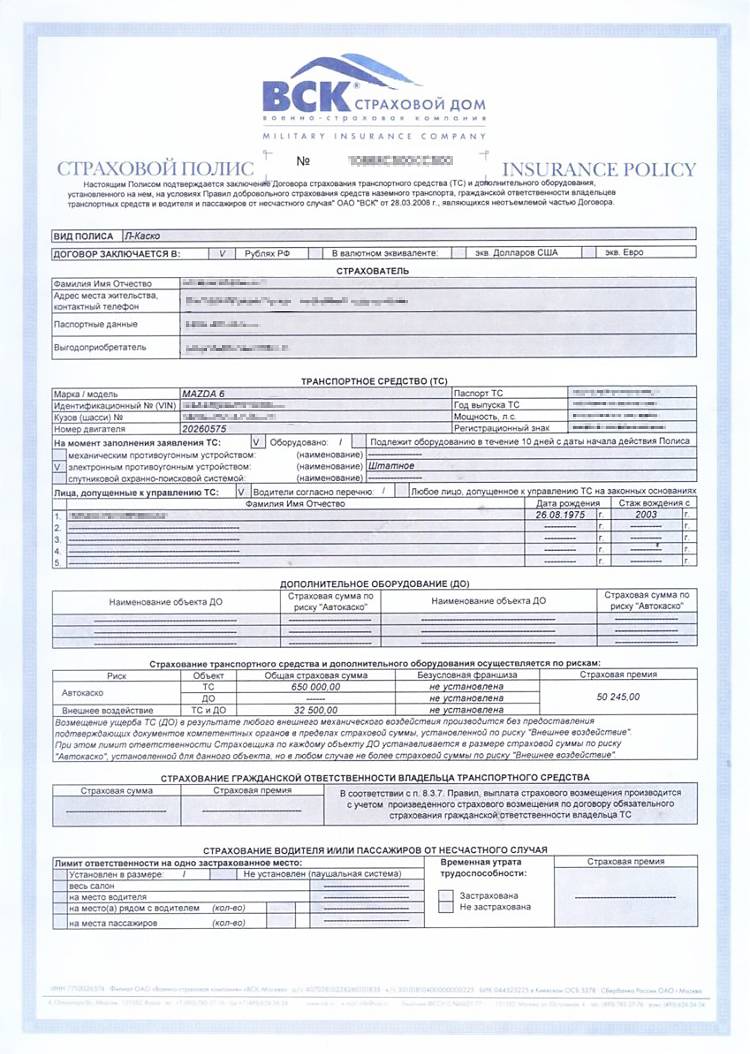

Заявление на страхование может быть заполнено в офисе страховщика или на его сайте. В нем указываются все паспортные, персональные данные страхователя, марка, модель машины и все ее технические параметры, возраст и стаж вождения.

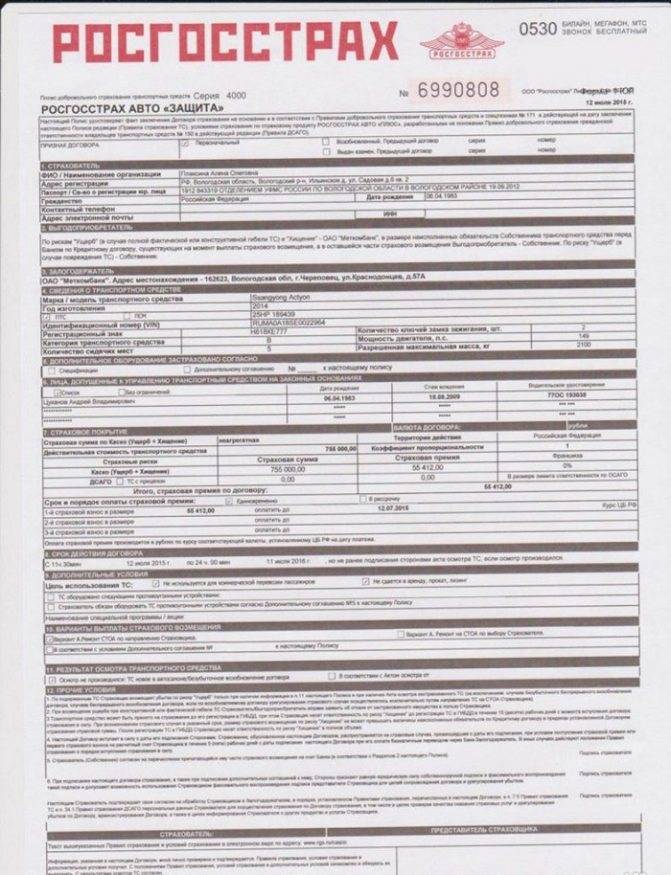

На бланке отмечается выбранная страховая программа КАСКО и объем рисков, которые будут застрахованы. Всегда делается отметка о прохождении осмотра и о замеченных проблемах, марка противоугонной системы, размер франшизы и страховой суммы.

Уже в заявлении клиент делает отметку о выбранной системе ремонта на тот случай, если произойдет ДТП или другое страховое событие. Выбирается СТО страховщика, дилера или то, которое выбрал сам страхователь (один из трех вариантов). Если страхуется дополнительное оборудование, то всегда отмечается какое именно и на какую сумму.

После заполнения заявления делается осмотр машины представителем страховщика. В акте фиксируются все повреждения. Если никаких разногласий не возникнет, то остается только подписать договор КАСКО и оплатить страховой платеж.

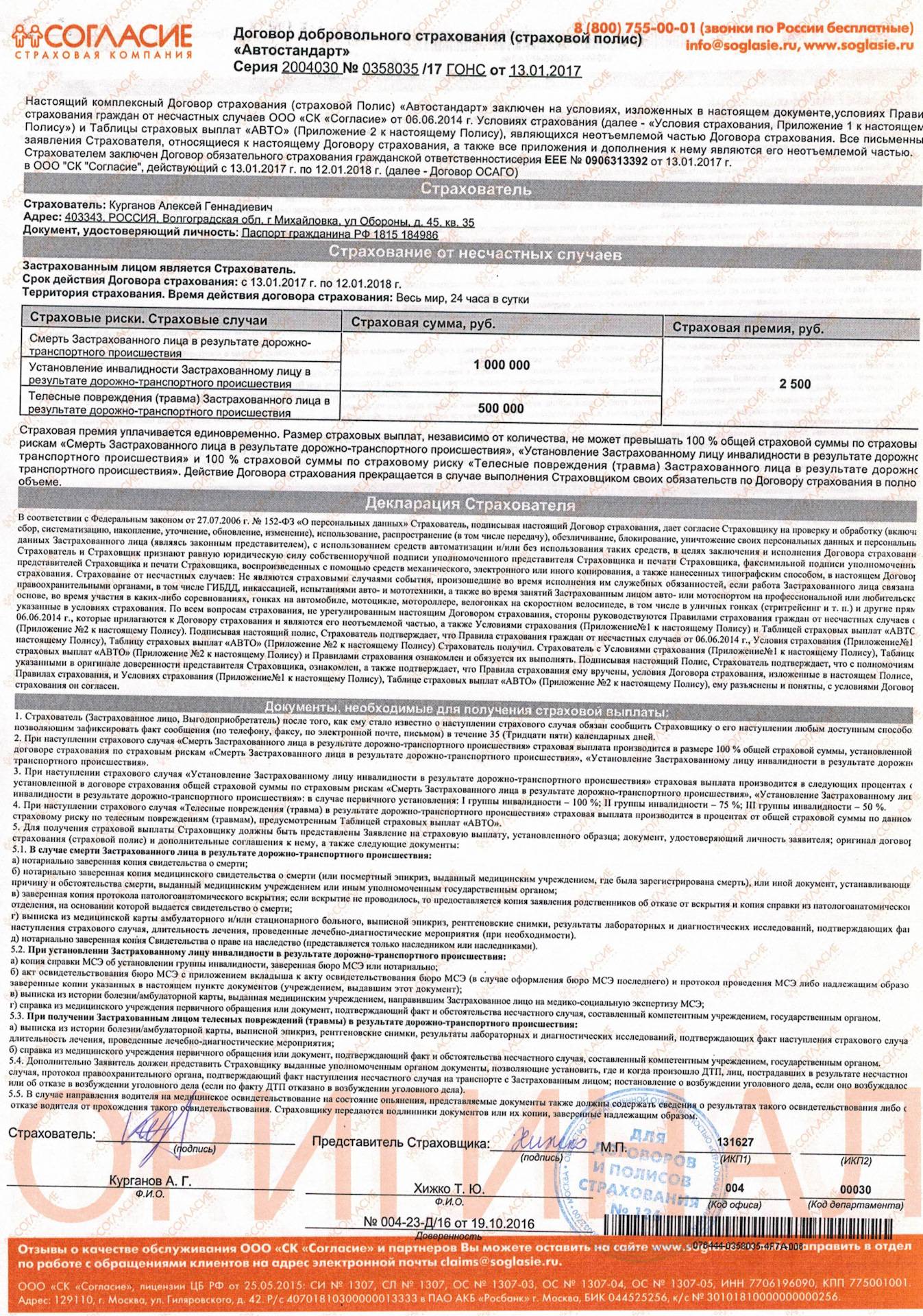

Какие нужны документы?

Для заключения договора понадобится заявление на страхование, паспорт, свидетельство о регистрации авто, ПТС, водительское удостоверение, акт осмотра и иногда диагностическая карта.

Требуется также информация, подтверждающая стоимость машины и дополнительного оборудования, например, договор купли-продажи, квитанции, чеки. Если к управлению будут допущены другие лица, то понадобятся и их копии паспортов и водительских прав.

По своему желанию клиент может предоставить также справку о страховании, взятую в той компании, где он страховался ранее. Если страхуется залоговый автомобиль, купленный в кредит, то будет нужен кредитный договор с банком и договор залога.

Оставить заявку онлайн

Автостраховщики массово предлагают возможность купить через интернет полис ОСАГО. Но вот с КАСКО все не так просто: машину необходимо осмотреть, поэтому в основном компании предлагают пока просто оставлять на своих сайтах заявки на страховку.

После получения заявки страховой менеджер подберет для вас оптимальную страховую программу и рассчитает тариф. Для оформления полиса нужно будет подъехать в офис страховщика или вызвать менеджера на дом.

Как застраховать от угона?

Крупные страховщики предлагают страховки, по которым можно получить защиту только на случай угона машины. Перед оформлением полиса КАСКО страховщик может потребовать, чтобы на автомобиль были установлены противоугонные системы.

Как застраховать от угона и гибели автомобиля:

- Написать заявление на страхование в выбранной компании.

- Предоставить машину и противоугонные системы для осмотра.

- Подписать договор и внести первый страховой платеж.

Не стоит путать угон и хищение автомобиля. Под последним понимается завладение машиной с целью перепродажи, получения выгоды. Угон такой цели не предполагает.

Перед тем как оформить полис стоит внимательно изучить текст страхового соглашения и правил страхования на предмет исключения в выплатах. Уточните также у страховщика в каких случаях будет произведена выплата, в какие сроки и что будет требоваться для урегулирования убытков.

Как уже было сказано выше в отдельных случаях применяется огромная франшиза, которая фактически поделит размер выплаты пополам, а иногда может и вовсе последовать отказ в компенсации. При оформлении КАСКО от угона и полной гибели нужно четко указать размер страховой суммы, франшизы, а также минимизировать количество отказов в возмещении при наступлении страхового события, а также затягивания расчетов.

По какой причине КАСКО по кредитным авто более дорогое?

Параллельно с оформлением заявки на автокредит банки России часто предлагают приобрести полис в конкретной страховой компании, а там договор КАСКО может быть очень дорогим.

Это связано с тем, что банк выступает в роли агента и взамен получает комиссию за заключение контракта с заёмщиком. Для подобного требования есть несколько причин:

- Банки хотят защитить свой залог и стараются установить максимально высокой покрытие страховкой с минимальными ограничениями (жестко регламентируют пункты договора и указывают заниженные ограничения касательно объёма франшизы и тарифов).

- Страховщики, сотрудничающие с банками, включают в стоимость полиса и будущее вознаграждение финансовому партнёру, поэтому итоговая цена часто завышена на 1-3% от привычного тарифа, а уровень комиссионных составляет около 15-50% от компенсации (это составляет как минимум 2% от стоимости машины, взятой в кредит).

- Ограниченная конкуренция в рассматриваемом сегменте, вследствие чего ведущий банк будет настаивать на покупке КАСКО у конкретного страховщика или предлагает выбирать из нескольких вариантов, аккредитованных у них же (так монополисты имеют склонность повышать тарифы, фиксируя их значение на более завышенном для рынка участке).

Но эту проблему легко решить. В каждом банке аккредитовано одновременно несколько фирм. Можно обзвонить все страховые компании, чтобы лично запросить расчёт стоимости полиса или воспользоваться онлайн калькулятором. Так получится выбрать и купить страховку там, где дешевле, а банк не сумеет отказать в автокредите.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 110-89-42 Санкт-Петербург: +7 (812) 385-56-34 Россия: +7 (499) 755-96-84 |

Как вывод можно отметить, что франшиза КАСКО считается хорошим способом сэкономить на страховке опытному водителю и иметь при этом финансовую гарантию при непредвиденном ущербе автомобиля.

Можно ли застраховать машину только от угона

Теоретически сделать КАСКО только от угона возможно, но когда дело доходит до практики, то только ограниченное количество страховых идут на это. Нежелание оформлять страховку КАСКО только на угон обусловлено прошлым опытом, когда было распространено мошенничество.

Кроме этого, страховщикам невыгодно реализовывать исключительно страхование авто от кражи. Ведь при наступлении страхового случая размер выплаченной компенсации, как правило, довольно большой. В связи с этим СК в основном предлагают клиентам застраховать автомобиль от кражи, а также от тотальной гибели или оформить страховку авто от угона и повреждений с франшизой.

Условия хранения автомобиля

В некоторых случаях в договоре КАСКО может быть указано, что страховые выплаты по КАСКО от угона производятся только в том случае, если автомобиль соблюдает специальные условия по хранению своего автомобиля. Например, в данном пункте договора КАСКО может быть прописано, что автомобиль должен в ночное время (с 24-00 до 7-00) находиться на охраняемой стоянке.

Соответственно, если вы оставите автомобиль не возле дома и в это время его угонят, то страховая компания откажется выплачивать вам страховое возмещение.

Могут возникнуть трудности и с официальным статусом охраняемой стоянки. Не всегда стоянки имеют юридический статус охраняемой, даже при фактическом выполнении всех условий.

Еще момент: далеко не все охраняемые стоянки имеют официальную лицензию на осуществление такой деятельности. Если такой лицензии нет, то вам могут отказать в выплате даже при условии, что вы исправно платили за стоянку вашего авто.

Что такое КАСКО с франшизой?

Страховку можно оформить с франшизой (непокрываемой страховщиком частью убытка) либо без нее. Выбор франшизы серьезно влияет на стоимость страховки (цена может уменьшится на 10-15%).

Но и размер страховой выплаты также определяется страховщиком на основании документов, подтверждающих факт и размер ущерба минус сумма франшизы.

Франшиза бывает:

- условной (страховщик освобождается от возмещения ущерба, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер ущерба превышает размер франшизы);

- безусловной (размер выплаты определяется как разница между размером ущерба и размером франшизы).

Франшиза может быть в виде фиксированной суммы, например, 10 тыс. рублей или в виде процента от страховой суммы (к примеру, 10%). Средний размер франшизы 3-10%.

Но в договоре может быть прописано, что безусловная франшиза в размере 50% от страховой суммы может применяться в тех случаях, когда машину похитили вместе с оставленными в ней регистрационными документами или произошла авария в следствие технических неисправностей автомобиля.

Особенности договора

При оформлении страховки нужно будет выбрать вид франшизы и обозначить его в договоре. Этот вопрос заранее согласовывается со страховщиком поскольку он влияет на размер страхового тарифа.

Как вернуть франшизу?

Даже если по договору КАСКО предусмотрена франшиза, владелец автомобиля может вернуть себе ее размер обратившись с иском к виновнику ДТП. Для этого нужно составить иск о возмещение ущерба в связи с аварией и подать его мировому судье или в районный суд.

Стоимость запчастей в договоре КАСКО

Если в качестве возмещения по КАСКО используются выплаты, то водителя может подстерегать очередная ловушка в правилах КАСКО. Иногда страховые компании при расчете стоимости новых деталей могут брать цены для оптовых закупок. Например, цена ветрового стекла по оптовой цене может быть 10 000 рублей, но для этого необходимо купить 30 единиц товара, в то время как водителю нужно всего одно ветровое стекло. А в розницу оно стоит уже 14 000 рублей. И в таком случае автовладелец платит 4 000 рублей за эту деталь из своего кармана.

Чтобы избежать такой уловки в договоре КАСКО, следует прописывать в нем, что стоимость деталей рассчитывается по оптовым ценам официальных представителей.

Страховые и нестраховые случаи

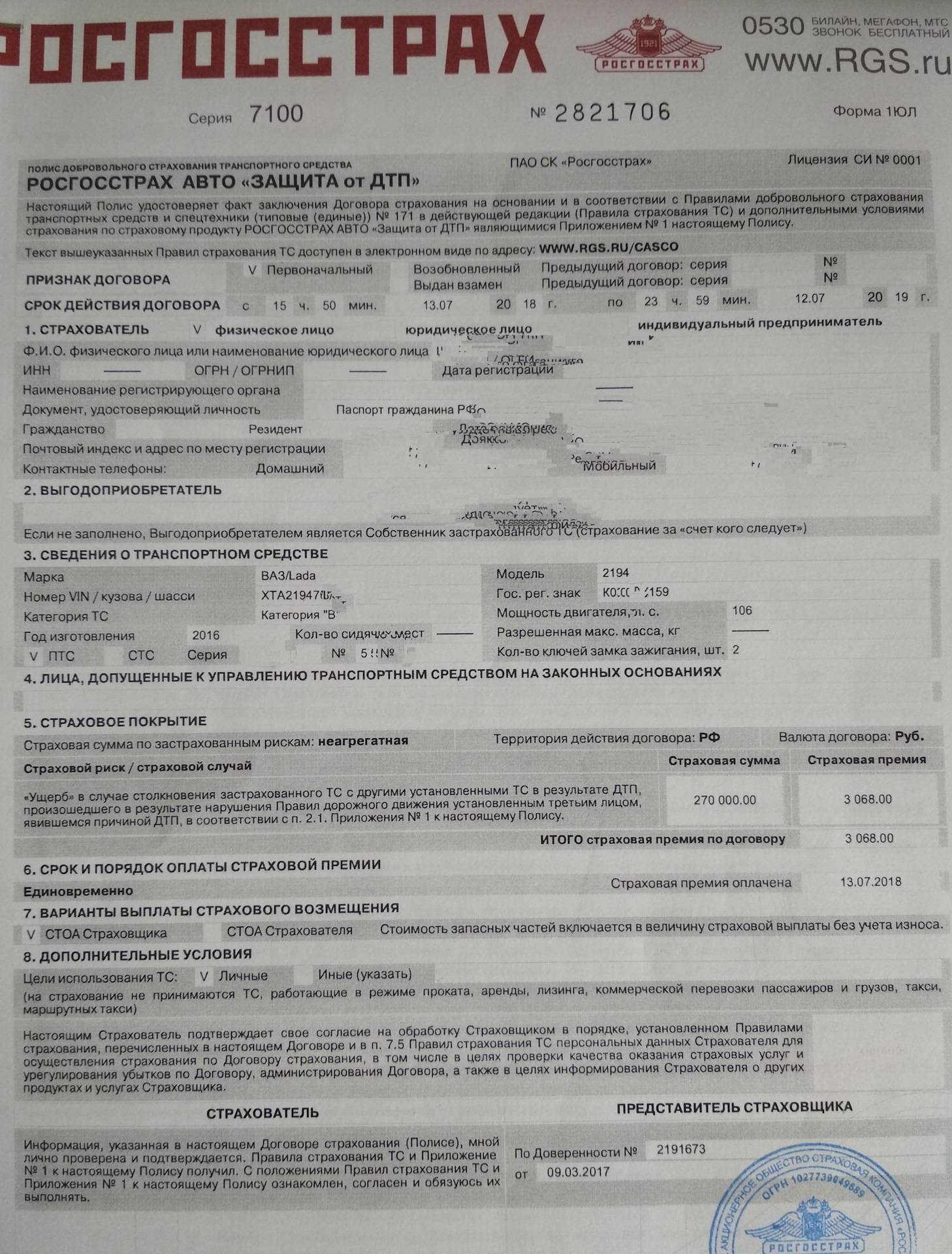

При покупке полиса КАСКО страховщик предлагает выбрать страховые случаи, при наступлении которых можно обращаться за компенсацией. От количества рисков зависит стоимость страховки. Самый дорогостоящий полис — при выборе полного набора рисков.

Что относится к страховым случаям:

ДТП, произошедшее на проезжей части или прилегающей к ней территории, доступной для передвижения автотранспорта (включая парковки и стоянки).

Хищение автомобиля.

Имущественный вред автомобилю при его угоне.

Повреждения автомобиля третьими лицами.

Повреждения имущества в результате воздействия на него природных сил (наводнение, ураганы и т.д.).

Повреждения, полученные отлетевшим от колес камнем или другими видами дорожной насыпи.

Повреждения, полученные в результате несчастного случая (падение дерева, пожар).

Тотальная гибель автомобиля без возможности восстановления.

Нужно учитывать, что каждый страховой случай имеет свои исключения. Это называется “нестраховыми случаями”, при которых выплаты не положены. Причем страховщики активно пытаются доказать, что у страхователя именно нестраховой случай.

Так, нестраховыми признаются случаи, произошедшие:

- По причине нахождения водителя в состоянии алкогольного или наркотического опьянения.

- По вине водителя, не являющегося страхователем (за рулем застрахованной машины находился другой человек).

- По халатности водителя. Например, он забыл поставить автомобиль на ручник.

- После принятия лекарственных препаратов, в аннотации которых указан запрет на управление транспортных средств на время лечения.

- Во время отсутствия прав у водителя (лишение, завершение срока действия).

Источник изображения: samolet.media

Главное — если страхователь подстроил наступление страхового случая, то получить выплату нельзя. Конечно, страховой придется доказать этот факт, но когда речь идет о крупных суммах выплаты, страховщики не жалеют времени и средств на расследование. И если будет доказано, что страхователь нанес своему автомобилю повреждения, то не просто откажут в выплате, но и расторгнут договор. В некоторых случаях даже могут пожаловаться на мошенничество.

Виды франшизы

Оформляя договор страхования, необходимо разобраться и в дальнейшем учитывать, как она будет работать.

Следует учитывать, что компании делят их на:

- Безусловные суть заключается в том, что страховая компания всегда будет производить выплату за минусом оговоренной суммы. Такой вариант хорошо подходит тем автолюбителем, которые имеют собственные свободные финансовые средства и в любой момент смогут их направить на ремонтные работы.

К примеру, полис заключен с применением безусловного ограничения в 6 000 рублей. Следовательно, при убытке в 25 000 рублей, страхователю полагается выплата 19 000 рублей.

- Условные, когда страховщик и страхователь заранее оговаривают сумму, в пределах которой клиент обязуется сам оплачивать ремонт своего авто. Если сумма убытка превышает данный лимит, то все расходы будут оплачиваться за счет средств страховой организации. Если нет, страхователь сам принимает решение, где и как ремонтировать.

Например, согласно договору условное ограничение составляет 21 000 рублей. При ущербе в 19 000 рублей, клиент самостоятельно возмещает полученный ущерб. Если же сумма ущерба превысит 21 000 рублей, страховщик компенсирует все ремонтные работы в полном объеме.

- Динамические. Это самый привлекательный вид франшиз, который подходит опытным владельцам автотранспортных средств. Суть ограничения в том, что оно устанавливается в процентном соотношении. По такому договору страхования, при наступлении страхового случая страхователь получает возмещение:

- при первом страховом случае – всю сумму в полном объеме,

- при втором – сумму за минусом 10-15% от размера ущерба,

- при третьем и т.д. – за минусом 15-25% от размера ущерба.

Все перечисленные виды прописаны в Правилах страхования страховщика. Необходимо учитывать, что какой вид выбрать, решает сам клиент, а не представитель страховой компании. Устанавливать ограничение против воли страхователя является не законным.

Когда лучше выбрать полис с франшизой?

Невысокий процент франшизы (0.5-2% от стоимости договора, заключенного сторонами) позволит сэкономить деньги на оплату платежей по страховому полису, однако в случае мелкого ДТП нужно быть готовым нести весь объем расходов. Сэкономленное и покроет незначительные ремонтные работы, однако наступление страхового случая может и не произойти. Тогда выгода полиса очевидна.

Стоит оформить полное каско с франшизой и застраховать автомобиль не только от ущерба, но и от угона. Однако не все страховщики оформляют полис, защищающий только от угона. В этом случае можно повысить ставку (от 10% и более). Так же можно защитить свое транспортное средство от полного уничтожения. Стоимость полиса в этом случае будет выше.

Виды франшизы

Оформляя договор страхования, необходимо разобраться и в дальнейшем учитывать, как она будет работать.

Следует учитывать, что компании делят их на:

- Безусловные — суть заключается в том, что страховая компания всегда будет производить выплату за минусом оговоренной суммы. Такой вариант хорошо подходит тем автолюбителем, которые имеют собственные свободные финансовые средства и в любой момент смогут их направить на ремонтные работы.

К примеру, полис заключен с применением безусловного ограничения в 6 000 рублей. Следовательно, при убытке в 25 000 рублей, страхователю полагается выплата 19 000 рублей.

- Условные, когда страховщик и страхователь заранее оговаривают сумму, в пределах которой клиент обязуется сам оплачивать ремонт своего авто. Если сумма убытка превышает данный лимит, то все расходы будут оплачиваться за счет средств страховой организации. Если нет, страхователь сам принимает решение, где и как ремонтировать.

Например, согласно договору условное ограничение составляет 21 000 рублей. При ущербе в 19 000 рублей, клиент самостоятельно возмещает полученный ущерб. Если же сумма ущерба превысит 21 000 рублей, страховщик компенсирует все ремонтные работы в полном объеме.

- Динамические. Это самый привлекательный вид франшиз, который подходит опытным владельцам автотранспортных средств. Суть ограничения в том, что оно устанавливается в процентном соотношении. По такому договору страхования, при наступлении страхового случая страхователь получает возмещение:

- при первом страховом случае – всю сумму в полном объеме;

- при втором – сумму за минусом 10-15% от размера ущерба;

- при третьем и т.д. – за минусом 15-25% от размера ущерба.

Все перечисленные виды прописаны в Правилах страхования страховщика. Необходимо учитывать, что какой вид выбрать, решает сам клиент, а не представитель страховой компании. Устанавливать ограничение против воли страхователя является не законным.

Недостатки

Если невнимательно изучить условия договора, то выгода достанется лишь страховой компании. Среди возможных недостатков встречаются следующие:

- Большие траты на ремонт при большом числе страховых случаев, из-за которых экономия на оплате полиса может себя не оправдать.

- Не всегда предоставляется полный пакет КАСКО, из него могут быть исключены некоторые операции, например, замена лобового стекла или фар.

- Невозможность оформить договор на автомобиль, купленный в кредит.

- Возможные злоупотребления со стороны страховых компаний, связанные с определением размера ущерба. Клиенту придется заказывать независимую экспертизу.

- Не подходит, если нет свободных денег на восстановление машины.

На аварийность и появление ущерба влияют разбитые дороги или слабая освещенность улиц, наличие светофоров или оборудованных тротуаров.

Водителю, сомневающемуся в своих способностях обеспечить безаварийную езду, выгоднее оформить обычный полис КАСКО. Тогда страховщик возьмет риски на себя и компенсирует ущерб полностью.

Условия заключения договора автокаско отличаются в разных компаниях. Автовладельцу стоит внимательно проанализировать предложения и остановиться на более выгодном для него. Подписывать договор нужно с надежной компанией. Иначе полис добровольного автострахования не поможет получить компенсацию. При правильном подходе можно с помощью небольших вложений обеспечить надежную защиту от непредвиденных трат на восстановление автомобиля.

Можно ли участвовать в программе “Первый автомобиль” без использования КАСКО?

Теоретически это возможно. Но чаще всего в случае если вы отказываетесь от КАСКО банки отказывают в выдаче кредита хотя это действие конечно неправомочное.

А если и соглашаются на выдачу, то для снижения рисков по сделке с вами однозначно поднимут процентную ставку и чаще всего поднимают на 3%. Что становиться дороже чем оформление КАСКО. Соответственно проще оформить страховку, но попытаться сэкономить на этом.

Есть еще нюанс, заключающийся в том, что КАСКО выдается только на год и ежегодно вы должны приносить страховку. Но если стоимость страховки будет выше чем повышенный процент по кредиту, тогда можно смело от нее отказываться.

Конечно же если вы собрались досрочно погасить кредит, то лучше поднять ставку по проценту ведь вы все равно быстро закроете сделку и не придется переплачивать.

В любом случае этот момент надо считать.

Каско с франшизой на кредитный автомобиль

При оформлении автокредита страхование машины является обязательным условием, без которого одобрение займа клиенту не получить. Для банка, как и для самого заемщика, это является защитой имущественных интересов. Минусом ситуации является требование банка оформить полное каско, то есть со всеми возможными видами рисков. Стоимость такой страховки будет значительно выше.

Не все банки согласятся на договор страхования каско с франшизой, поскольку они рискуют забрать автомобиль с повреждениями при невыполнении обязательств клиентом. Соответственно, реализовать его по приемлемой цене не получится. У каждого банка, готового работать с такой страховой, есть требования к размеру максимальной франшизы, превышать которую нельзя. Также кредитная организация будет требовать продлять договор каско, пока займ не будет полностью погашен.

Тест на алкоголь и медикаментозные вещества при ДТП

Практически всем водителям известно, что при вождении в пьяном виде страховка КАСКО не выплачивается. Однако страховые компании любят не включать в страховку КАСКО и те случаи, когда в крови водителя обнаруживаются медикаментозные вещества, не рекомендованные к приему при вождении автомобиля. А ведь список таких лекарств весьма внушителен и включает такие часто употребляемые медицинские препараты как Колдрекс, Терафлю, Фервекс, Пенталгин и практически все средства от аллергии.

Другим подводным камнем правил КАСКО может стать обязательный тест на алкоголь при ДТП. Дело в том, что при ДТП такой тест проводится далеко не всегда. Обычно его делают при весьма серьезных ДТП, либо по назначению сотрудника ГИБДД, который считает проведение теста на алкоголь необходимым в конкретной ситуации. Некоторые страховые компании включают в договор КАСКО такой хитрый пункт, а потом могут отказать в выплате, если водитель не сдал тест.

Если вы увидели в договоре КАСКО такое требование, то лучше настоять на его изменении. Например, можно поменять этот пункт на сдачу теста на алкоголь по требованию сотрудника ГИБДД.