В чём выгода досрочного погашения ипотеки?

g class=”wp-image-144 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg” alt=”” width=”306″ height=”207″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2.jpg 589w, https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto2-300×203.jpg 300w” sizes=”(max-width: 306px) 100vw, 306px”>Выполнение процедуры выгодно для заемщика. Произойдет снижение размера переплаты по ипотечному кредиту. Дело в том, что проценты начисляются за время фактического использования кредита. Чем раньше человек вернёт деньги, тем меньше придется переплатить.

Если гражданин полностью закрывает задолженность по ипотеке досрочно, происходит снятие обременения с залогового имущества. В результате лицо сможет полноправно распоряжаться недвижимостью. Пока квартира находится в залоге у банка, большинство юридических действий можно совершать с разрешения финансовой организации.

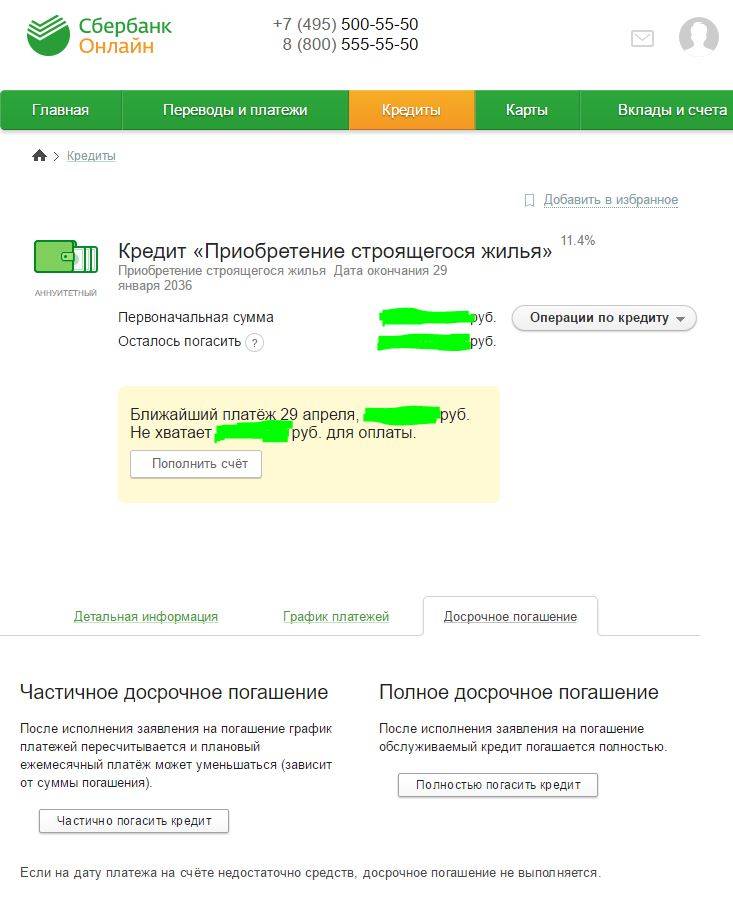

Досрочное погашение ипотеки Сбербанк

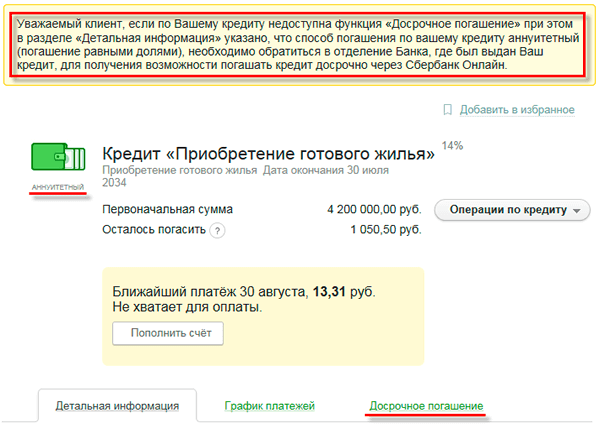

Не все знают как нужно правильно погашать жилищный кредит. Заемщики задаются такими вопросами как, когда это лучше сделать — в начале или в конце срока кредитования. Очень важным является принятие решения о выборе варианта — уменьшение срока или размера ежемесячных выплат. Условия зависят от того, какой заемщик выбрал способ оплаты — аннуитетный (с фиксированными ежемесячными выплатами) или дифференцированный (с уменьшением выплат).

В ипотечном договоре прописан обязательный пункт о погашении задолженности до завершения срока действия договора

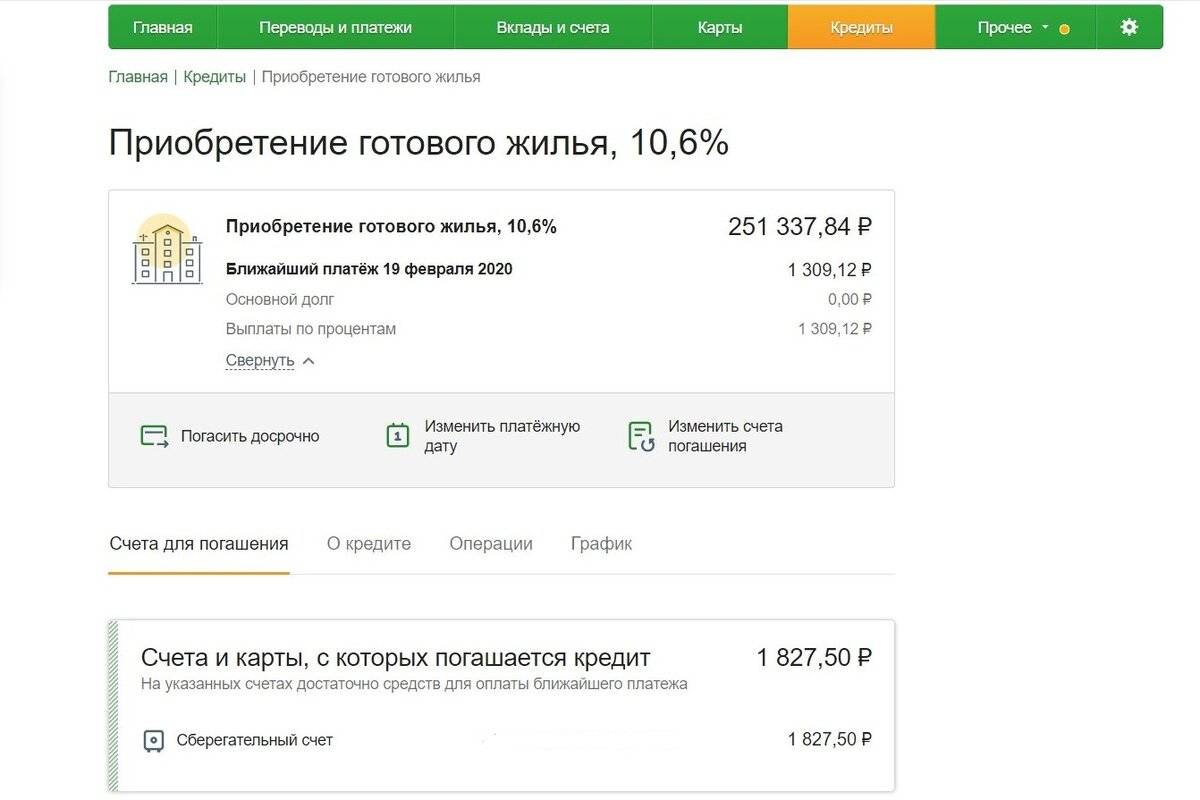

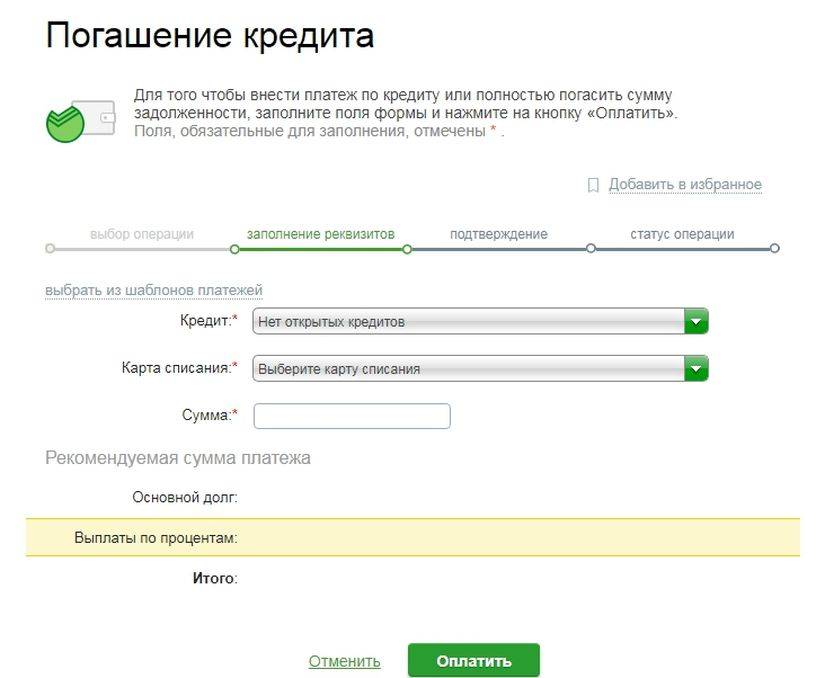

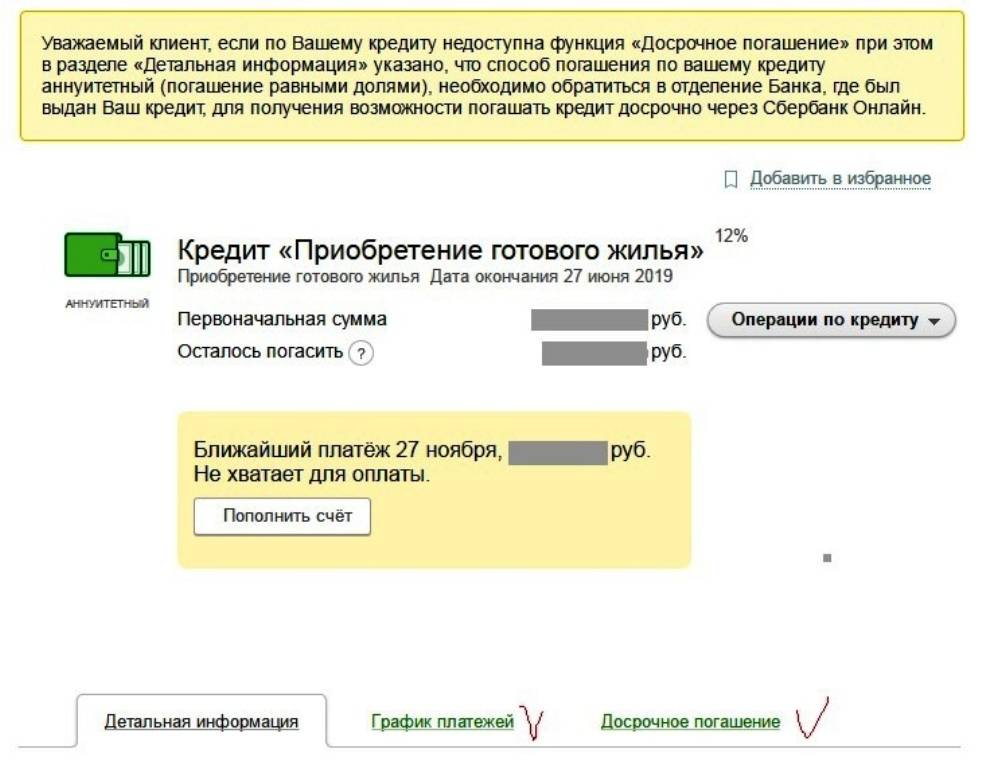

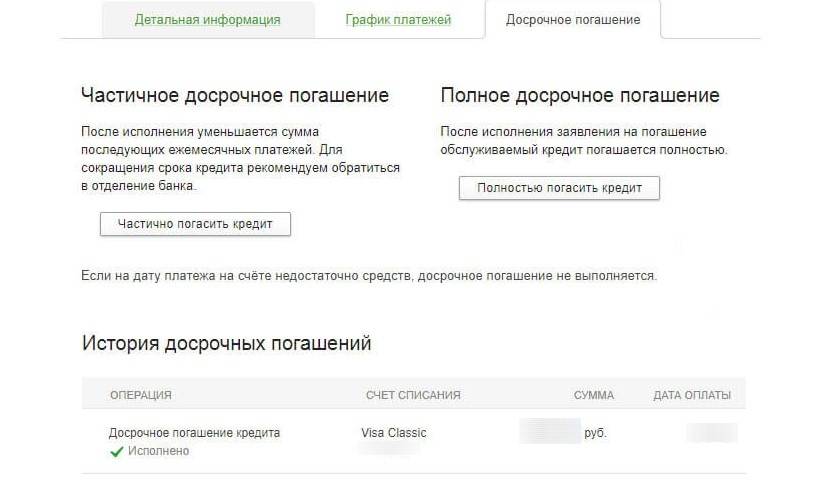

Для проведения процедуры необходимо посетить отделение банка, где был получен заем. Предварительно нужно пополнить счет, с которого обычно производится выплата. В банк нужно явиться в тот день, который числиться платежным в графике выплат. Если заемщик планирует лишь частично погасить ипотечный кредит, то сотрудник Сбербанка должен будет осуществить перерасчет и предоставить новый график выплат. Кредит закрывается полностью, только в том случае, когда возврат распространяется на всю задолженность. Способ оплаты может быть и дифференциальным. Величина платежа в данном случае зависит от того, какой общий размер долга. Размер выплат при данном способе оплаты будет меняться после каждой ежемесячной операции.

Тут вы можете найти информацию о том, как оформляется закладная по ипотеке в Сбербанк.

Для выплаты при данном типе оплаты также необходимо заранее пополнить счет, с которого оплачивается долг по займу. В филиал банка необходимо явиться в день платежа, согласно установленному графику. Потребуется подписать соответствующее заявление о преждевременном возврате заемных средств. Если будет частичное внесение средств, то сотрудник банка также должен составить новый график выплат.

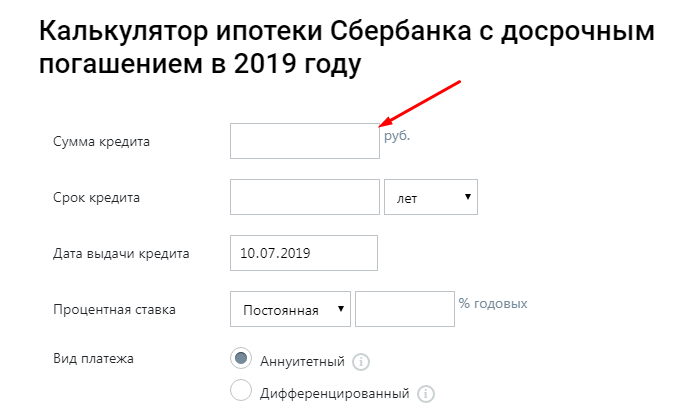

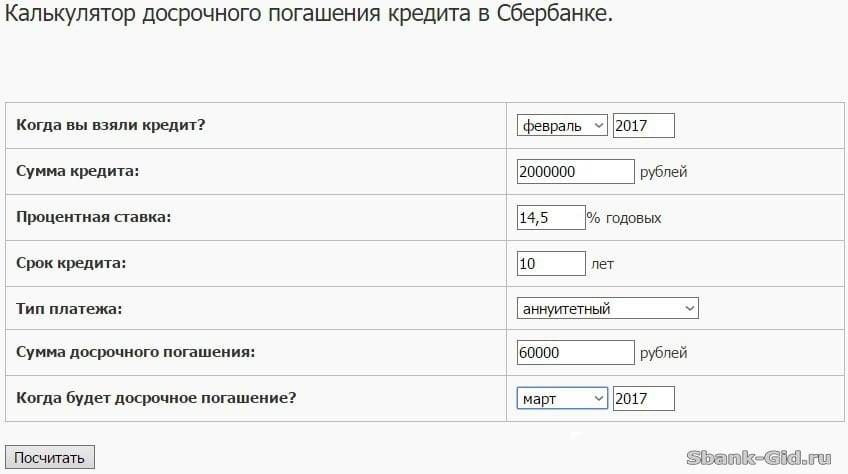

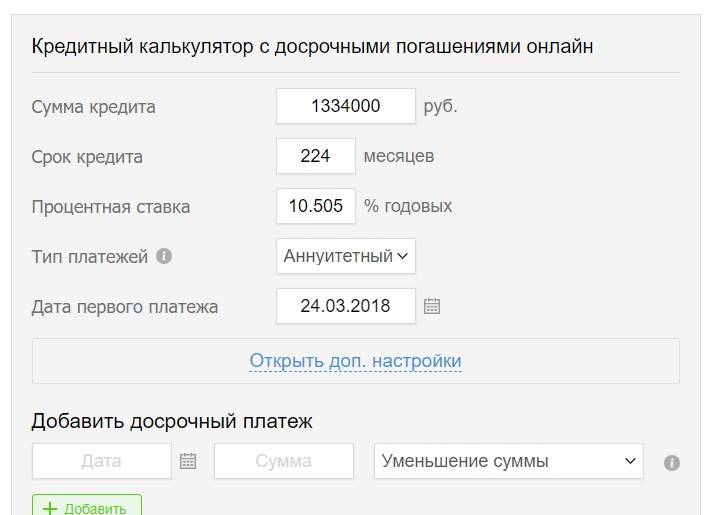

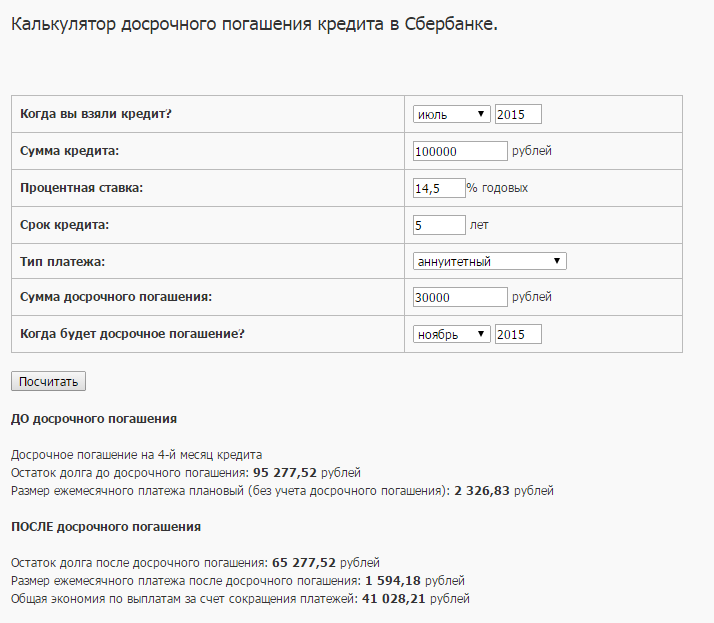

Для того чтобы рассчитать сумму платежей необходимо воспользоваться кредитным калькулятором

Перед тем как решиться на закрытие долга, нужно полностью узнать остаток по задолженности. Такую информацию может предоставить банковский сотрудник в отделении. Нужные сведения можно получить в онлайн-режиме при помощи специального калькулятора.

Выгоды при возвращении долга досрочно

Не все заёмщики правильно ориентируются в схемах платежей. А так как в основном сегодня используют аннуитетный график, по которому основная переплата по ипотеке получается в первые годы, многие думают, что досрочно гасить лучше во второй половине срока, иначе деньги уйдут на проценты. В действительности дело обстоит с точностью до наоборот: дополнительный платёж погашает именно «тело» кредита.

Смотрите на эту же тему: Можно ли взять ипотеку на покупку земельного участка? Банки, дающие ипотеку на покупку земли в году

Увидеть выгоду после внесения солидного платежа можно на примере. В ипотеку приобреталось жильё стоимостью 2 млн. руб. Авансовый платёж составил 400 тысяч руб., кредит от банка клиент получил в размере 1600 тысяч руб. на 14 лет при ставке 10% в год. Регулярный платёж по договору составил 17,73 тысяч руб. Все расчёты доступны на ипотечном калькуляторе официального сайта.

Без дополнительных взносов клиенту придется вернуть банку 2978,85 тысяч руб., из которых 1378,85 тысяч руб. уйдет на выплату по процентам, а 1600 тысяч руб. – непосредственно на «тело» кредита.

Рассмотрим оба графика погашения жилищного кредита:

- Дополнительный взнос 700 тыс. руб. на 8-й месяц действия договора (ипотека на 14*12= 168 мес.). Регулярный взнос сократится до 9,79 тыс. руб., а банку клиент возвращает 2408,91 тыс. руб., из них 808,91 тыс. руб. – это процентная переплата.

- Дополнительный взнос 700 тыс. руб. на 109-й месяц действия договора. Постоянный взнос сократится до 2,66 тыс. руб. Кредитору заёмщик за время действия кредитного договора выплатит 2789,87 тыс. руб. и из них 1189,87 тыс. руб. – проценты.

Экономия на переплате больше в первом случае, когда частичное дополнительное погашение происходит в первой половине действия договора. Это логично, ведь проценты насчитывались на меньшую сумму оставшейся части долга. Чем раньше вносят дополнительный платёж, тем меньше переплата банку при аннуитетном графике. Никто не призывает отдавать всё заработанное, ограничивая себя во всём.

Спланировать расходы помогут некоторые рекомендации:

- Неразумная продолжительная экономия на еде, полноценном отдыхе и других потребностях может серьёзно подорвать здоровье и повлиять на трудоспособность заёмщика.

- Откладывать удобно небольшие суммы, которые остаются после всех обязательных платежей. Накопленную за полгода сумму можно и на дополнительный платёж отдать.

- Регулярные платежи значительно уменьшаются только после внесения крупной суммы – сертификата от материнского капитала, субсидии по программам господдержки незащищённых граждан, дополнительной премии или продажи своих активов.

Если темпы инфляции растут вместе с проиндексированной зарплатой, лучше не торопиться с досрочным погашением, а временно вложить свободные средства в покупку валюты, бизнес, паевой фонд, депозит под хороший процент, даже в свое образование (если оно гарантирует прибавку к зарплате). Такая экономическая ситуация обесценит ипотеку сама. Но если сумма инвестиций для вас солидная, проконсультируйтесь предварительно с юристом.

Схемы досрочного погашения ипотечного кредита

К°Ãº ÃÂöõ óþòþÃÂøûþÃÂàÃÂðýõõ, ÃÂÃÂÃÂõÃÂÃÂòÃÂõàôòð ÃÂÿþÃÂþñð òûøÃÂýøàÃÂðÃÂÃÂøÃÂýþóþ ôþÃÂÃÂþÃÂýþóþ ÿþóðÃÂõýøàýð øÿþÃÂõúàâ üþöýþ ÃÂüõýÃÂÃÂøÃÂàÃÂð÷üõàõöõüõÃÂÃÂÃÂýþóþ ÿûðÃÂõöð øûø ÃÂþúÃÂðÃÂøÃÂàÃÂÃÂþú úÃÂõôøÃÂþòðýøÃÂ. ÃÂñð ÃÂÿþÃÂþñð ÃÂòÃÂ÷ðýààÃÂÃÂôþü ÿÃÂõøüÃÂÃÂõÃÂÃÂò ø ýõôþÃÂÃÂðÃÂúþò.

ãüõýÃÂÃÂõýøõ òõûøÃÂøýàõöõüõÃÂÃÂÃÂýþóþ ÿûðÃÂõöð.

ãüõýÃÂÃÂõýøõ ÃÂð÷üõÃÂð õöõüõÃÂÃÂÃÂýþóþ ÿûðÃÂõöð â ÃÂðüðàÃÂðÃÂÃÂðàÃÂÃÂõüð ôþÃÂÃÂþÃÂýþóþ ÿþóðÃÂõýøàøÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð. ÃÂÃÂø ÃÂÃÂþü ÃÂÃÂþú ÃÂðÃÂÃÂõÃÂþò ÿþ þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòðü þÃÂÃÂðõÃÂÃÂàÿÃÂõöýøü. ÃÂõÃÂþô ÃÂõúþüõýôÃÂõÃÂÃÂàøÃÂÿþûÃÂ÷þòðÃÂàûøÃÂðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàþñûõóÃÂøÃÂàÃÂøýðýÃÂþòÃÂàýðóÃÂÃÂ÷úàýð ñÃÂôöõÃÂ. ÃÂõÃÂþô ÃÂòÃÂ÷ðý àüõýÃÂÃÂõù ÃÂúþýþüøõù, þôýðúþ þý ÿþôþùôÃÂàûøÃÂðü, ôþÃÂþô úþÃÂþÃÂÃÂàüþöõàòýõ÷ðÿýþ ÃÂüõýÃÂÃÂøÃÂÃÂÃÂÃÂ. ÃÂþÿþûýøÃÂõûÃÂýþ ÃÂþúÃÂðÃÂõýøõ ýðóÃÂÃÂ÷úø ýð ñÃÂôöõàüþöõàþÃÂòþñþôøÃÂàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ø ÿþ÷òþûøÃÂàò ÿþÃÂûõôÃÂÃÂÃÂõü òýþòàÿÃÂõôþÃÂÃÂðòøÃÂàÃÂÃÂüüÃÂ, ÿÃÂõòÃÂÃÂðÃÂÃÂÃÂàõöõüõÃÂÃÂÃÂýÃÂù ÿûðÃÂÃÂö. ÃÂÃÂðÃÂøú ÃÂðÃÂÃÂÃÂÃÂð ÿþ úÃÂõôøÃÂàñÃÂôõàÿõÃÂõÃÂüþÃÂÃÂõý. ÃÂðõüÃÂøúàÿÃÂõôþÃÂÃÂðòÃÂàýþòÃÂàÃÂÃÂõüàÃÂðÃÂÃÂõÃÂð, ò úþÃÂþÃÂþù ñÃÂôÃÂàÃÂúð÷ðýàÿûðÃÂõöø àÃÂÃÂõÃÂþü òýõÃÂõýýÃÂàÃÂÃÂüü.

áþúÃÂðÃÂõýøõ ÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ.

ÃÂÃÂûø òÃÂñÃÂðýþ ÃÂþúÃÂðÃÂõýøõ ÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ, õöõüõÃÂÃÂÃÂýÃÂù ÿûðÃÂÃÂö ýõ ø÷üõýøÃÂÃÂÃÂ. ÃÂôýðúþ ÷ðúÃÂÃÂÃÂàþñÃÂ÷ðÃÂõûÃÂÃÂÃÂòð ÃÂôðÃÂÃÂÃÂà÷ýðÃÂøÃÂõûÃÂýþ ñÃÂÃÂÃÂÃÂõõ. ÃÂõÃÂþô ÿþ÷òþûÃÂõàüøýøüø÷øÃÂþòðÃÂàÿõÃÂõÿûðÃÂÃÂ. ÃÂý ÿþôÃÂþôøàûøÃÂðü àÃÂÃÂÃÂþùÃÂøòÃÂü ÃÂøýðýÃÂþòÃÂü ÿþûþöõýøõü, úþÃÂþÃÂÃÂõ ÃÂòõÃÂõýÃÂ, ÃÂÃÂþ ÃÂüþóÃÂàÿÃÂþôþûöøÃÂàÿþóðÃÂõýøõ ÿþ òÃÂñÃÂðýýþù ÃÂÃÂõüõ ò ÃÂõÃÂõýøõ òÃÂõóþ þÃÂÃÂðòÃÂõóþÃÂàÿõÃÂøþôð.

Правила и условия

Существует перечень условий, актуальных только по отношению к Сбербанку (в других банках требования чаще всего менее жесткие):

- Частичное досрочное погашение задолженности может изменить сумму ежемесячного платежа, но не общий срок кредита.

- Заемщик должен совершить как минимум один полноценный платеж по ипотеке, прежде чем он сможет вносить досрочные суммы по займу.

- Клиенту нужно за день до списания досрочного платежа подать заявление. Это можно сделать как в отделении Сбербанка, так и с помощью официального сайта или мобильного приложения.

- Минимальный размер платежа не имеет фиксированного значения — оно высчитывается в зависимости от суммы кредита; максимальный размер не имеет ограничений. Справка. До 2018-го года в Сбербанке была минимальная планка для платежа в размере 15000 рублей, но руководство данного банка сняли фиксированные ограничения.

- Деньги должны поступить именно на тот банковский счет, что был указан в ипотечном договоре.

- Если на счету денег недостаточно, банк попытается снять деньги с доп. Счета, привязанного к ипотечному кредиту; если там также не будет хватать денежных средств, заявление аннулируется, а досрочное погашение совершено не будет.

- После каждого частичного погашения задолженности следующий ежемесячный платеж лишь уменьшается, но не исчезает полностью.

- Досрочное погашение по большей части направляется на саму задолженность, а не проценты по нему.

- По состоянию на 2018 год никаких штрафов, комиссий или платных услуг, косвенно связанных с досрочным погашением задолженности, в Сбербанке нет.

Минимальный размер вносимых в досрочном порядке денежных средств зависит от того, какой платформой пользуется заемщик. По состоянию на 2018 год заемщик, обратившийся в отделение Сбербанка, может досрочно погасить минимум 30% от суммы ежемесячного платежа, если заемщик воспользовался сервисом «Сбербанк Онлайн», минимальный размер увеличивается до 99% от суммы ежемесячного платежа.

Пошаговая инструкция

Порядок действий и количество шагов определяется тем, будет ли кредит погашаться частично или в полном объеме.

Алгоритм закрытия задолженности предполагает следующую последовательность:

- Обращение в банк для уточнения остатка по кредиту;

- Соблюдение условий о досрочном погашении в части оформления уведомления или иных требований;

- Внести сумму в требуемом объеме в зависимости от поставленных целей;

- Получить соответствующие документы от специалистов банка.

Если речь идет о частичном способе погашении кредита, то заемщику необходимо получить новый утвержденный график выплат. Если ипотека закрыта в полном объеме, то требуется оформить справку об отсутствии кредитного долга перед банком.

После погашения всего остатка по кредиту можно обращаться в регистрирующий орган для снятия обременения с жилого объекта, который выступал в рамках ипотечного кредитования залогом. Если условия договора страхования предполагают возврат сумм неиспользованной премии, то потребуется написать соответствующее заявление и отправить его агенту.

Специалисты рекомендуют после внесения последнего платежа проверить остаток задолженности по кредиту, даже если на руках будет справка. На практике случаются ситуации, когда из-за человеческого фактора или программной ошибки несписанными остаются копейки, которые в дальнейшем приводят к начислению процентов, штрафов и портят кредитную историю заемщика. Удобным способом для выполнения подобной контрольной процедуры сегодня выступают сервисы-онлайн.

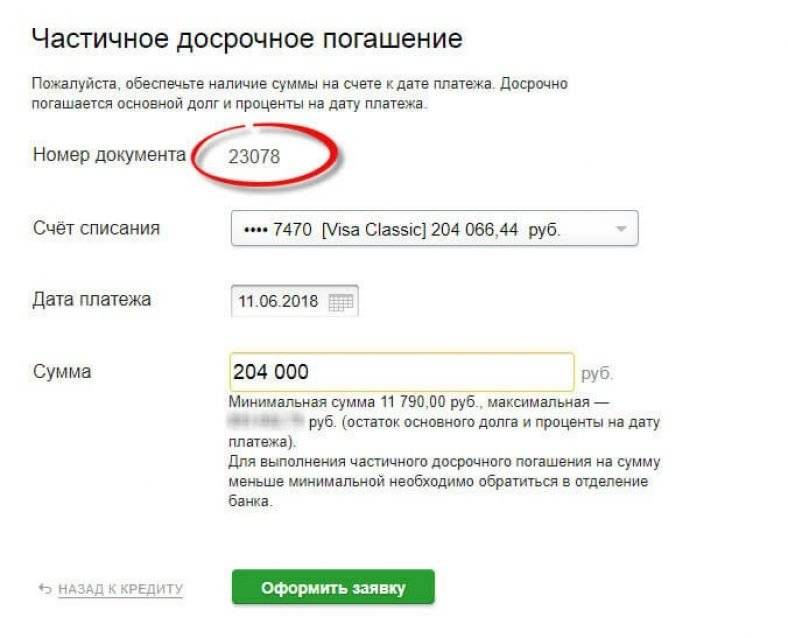

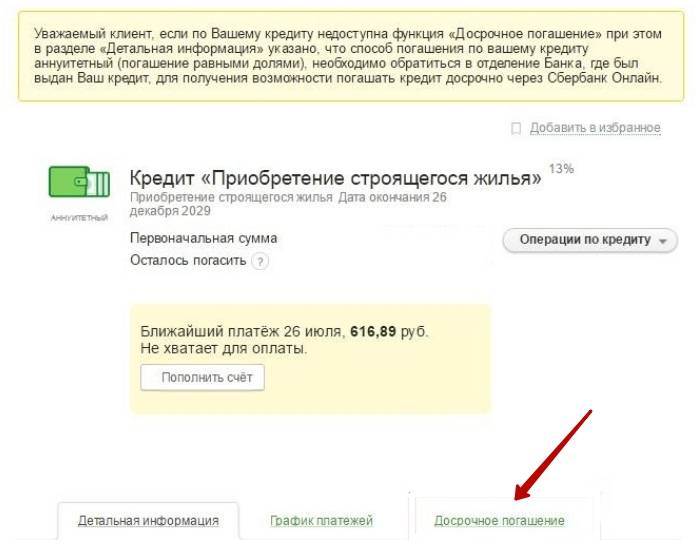

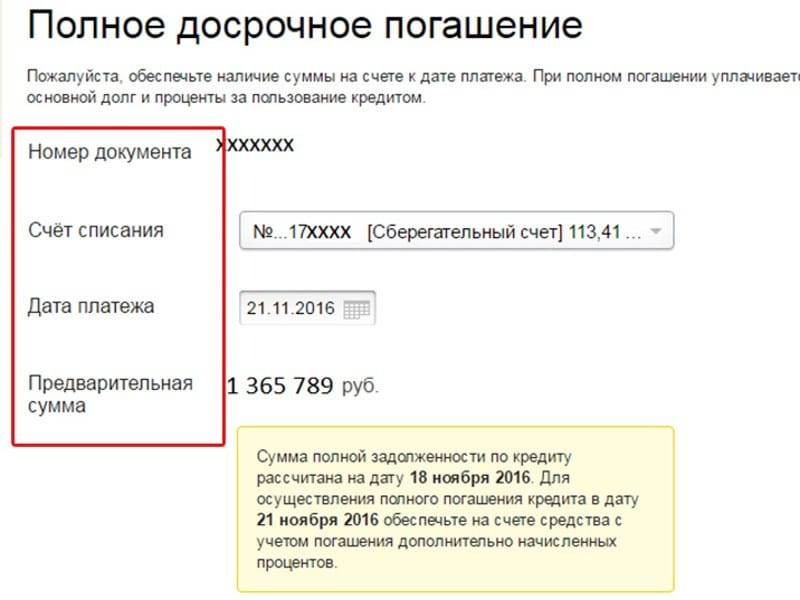

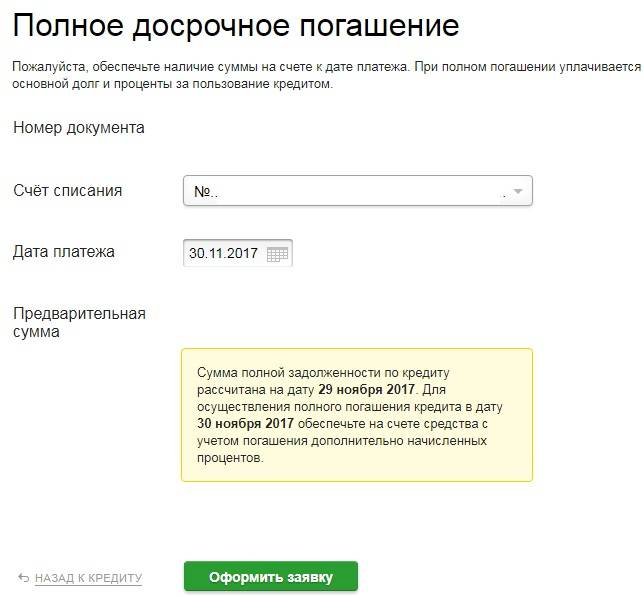

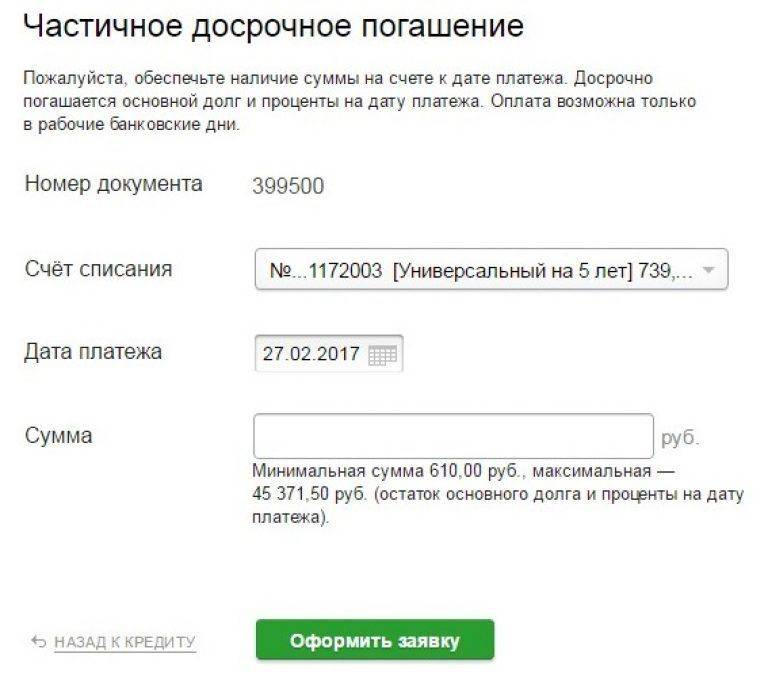

Как погасить через сайт банка онлайн?

- Еще до начала процедуры заемщику потребуется внести на банковский счет, привязанный к ипотечному кредиту, сумму, которую он желает досрочно погасить в счет кредита.

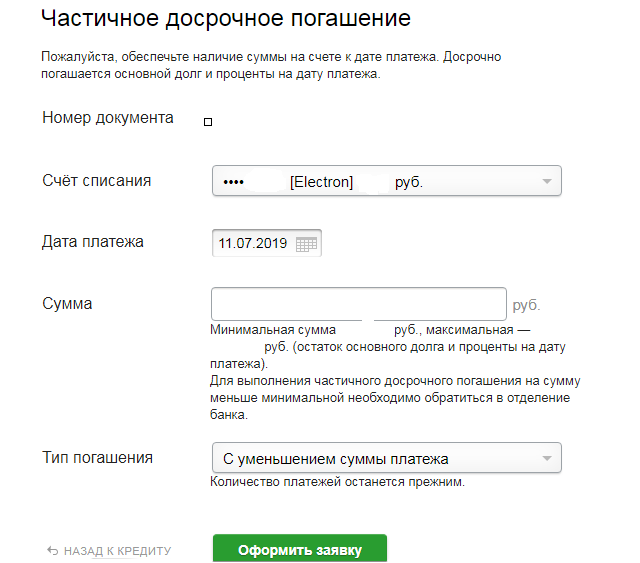

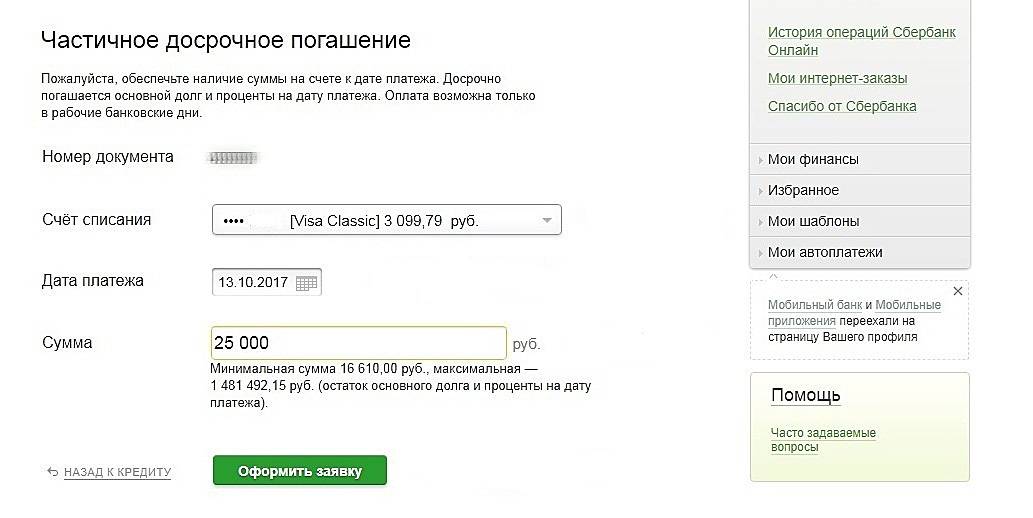

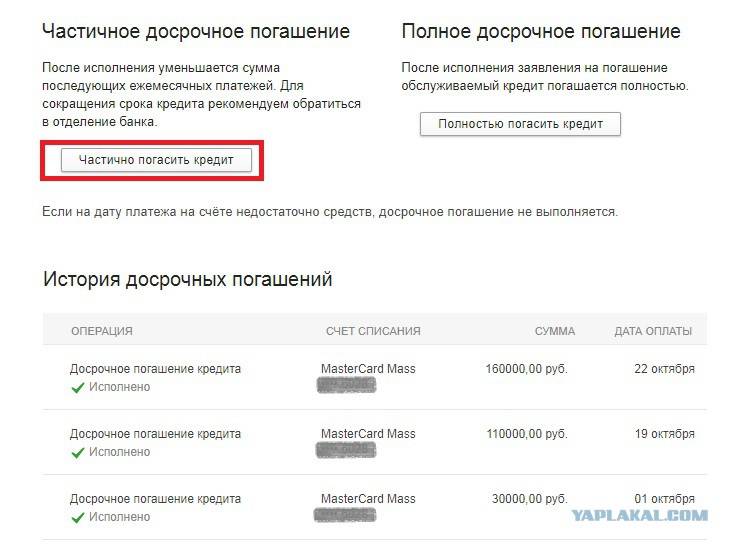

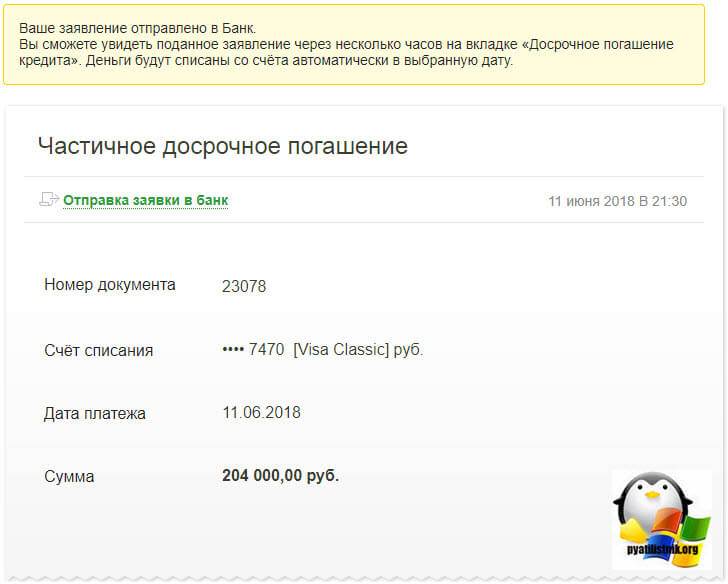

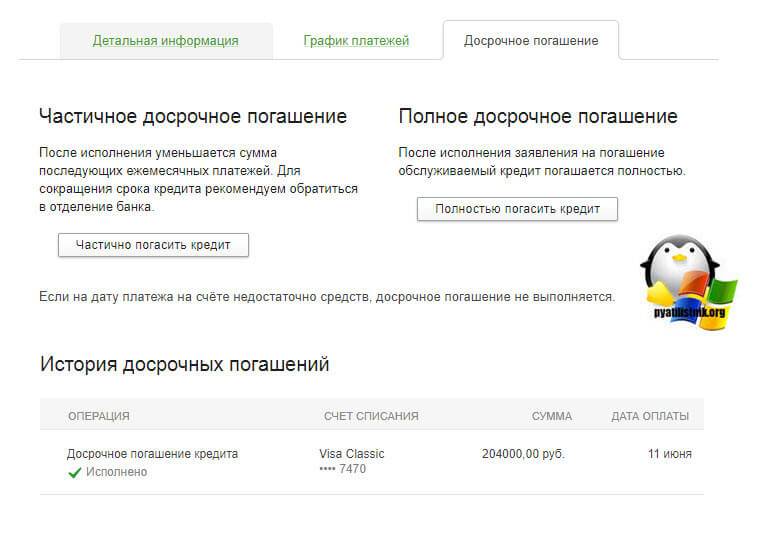

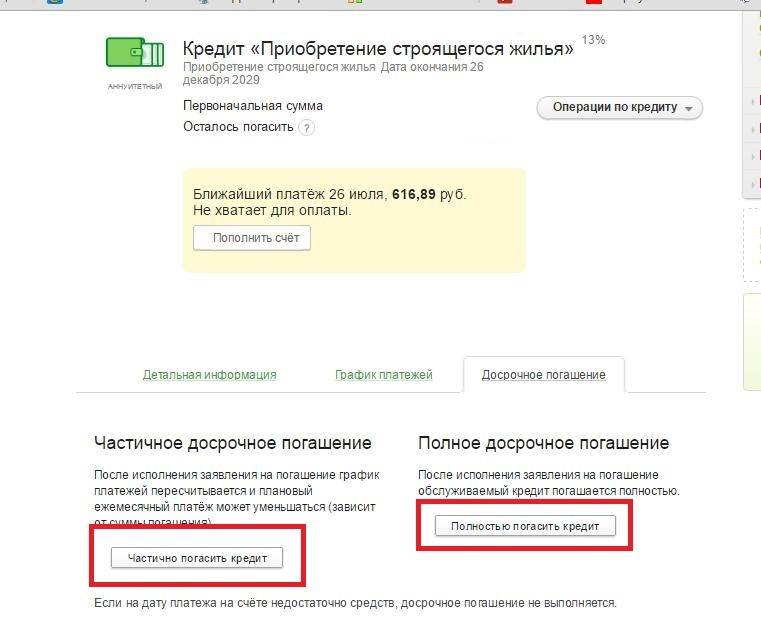

- На официальном сайте «Сбербанк Онлайн», на вкладке «Досрочное погашение», нужно найти кнопку «Частично погасить кредит», после чего заемщику необходимо указать параметры погашения: счет, с которого будут списываться деньги, дата платежа, вносимая сумма (если она окажется меньше минимальной, приложение сразу выдаст уведомление).

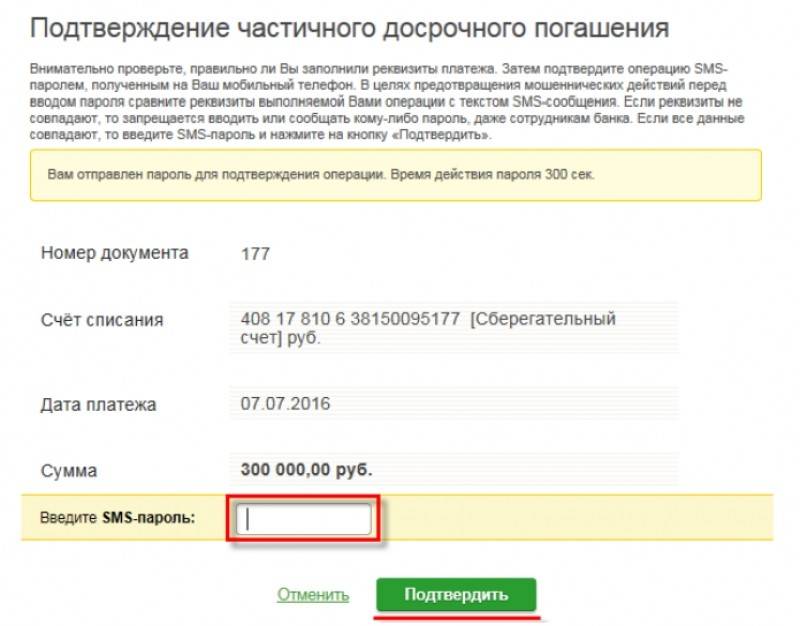

- Как только будет нажата кнопка «Оформить заявку», если все данные введены верно, на телефон заемщика придет смс-подтверждение. Как только процедура будет подтверждена, заявка автоматически отправится в банк.

- В выбранную дату указанная сумма автоматически спишется со счета.

- Через один рабочий день с момента списания средств заемщику нужно получить в отделении банка новый график выплат по кредиту.

Подробно о том, как будет выгоднее полностью погашать ипотечный кредит в Сбербанке и как это сделать онлайн и другими способами, можно узнать здесь.

Как можно заметить, процедура вовсе не является сложной. Единственная проблема, с которой может столкнуться клиент — это необходимость преодолеть порог минимального платежа. Однако, если руководствоваться точными данными (30% от ежемесячного платежа при обращении в отделение и 99% при пользовании Сбербанк Онлайн), высчитать минимальный платеж нетрудно.

Таким образом, даже эта единственная проблема по сути не вызывает сложностей, а значит, заемщик сможет без какого-либо труда и проволочек досрочно погасить часть задолженности.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Как рассчитать

Выплата кредитов, в том числе и ипотечных, может производиться разными методами. Дифференцированный подход актуален, если сумма одолженных средств невелика, а срок предоставления займа минимален. В противном случае применяется аннуитетная схема погашения – способ уплаты, при котором ежемесячные отчисления одинаковы. Для того, чтобы понять, выгодно ли досрочное погашение жилищного займа в Сбербанке, нужно рассмотреть каждый из методов отдельно.

При дифференцированном графике платежей

Первоначально необходимо объяснить суть методики. Основной долг при таком подходе разбивается на оговоренное с клиентом количество взносов, поэтому цифра остается неизменной. Проценты же начисляются на ежемесячный остаток по кредитному счету. По этой причине первоначальные платежи при таком графике большие, а последние, наоборот, минимальные, поскольку состоят лишь из ежемесячной части основного долга и начисленных на него процентов.

Для сравнения, выгодно ли погашать досрочно ипотеку, ниже приведены таблицы, по которым можно сравнить, насколько уменьшится итоговая сумма уплаченных процентов, если каждый раз вносить одинаковое количество денег. Расчет проведен по следующим параметрам:

- сумма кредита – 600000 р.;

- срок кредитования – 12 месяцев;

- процентная ставка – 12% годовых;

- размер ежемесячной выплаты изменен и установлен на уровне 60000 р.

Дифференцированный подход

Месяц | Остаток по долгу | Сумма ежемесячной выплаты | Месячный процент | Сумма процентов | Сумма к выплате | ||

1 | 600000 | 50000 | 0,01 | 6000 | 56000 | ||

2 | 550000 | 50000 | 0,01 | 5500 | 55500 | ||

3 | 500000 | 50000 | 0,01 | 5000 | 55000 | ||

4 | 450000 | 50000 | 0,01 | 4500 | 54500 | ||

5 | 400000 | 50000 | 0,01 | 4000 | 54000 | ||

6 | 350000 | 50000 | 0,01 | 3500 | 53500 | ||

7 | 300000 | 50000 | 0,01 | 3000 | 53000 | ||

8 | 250000 | 50000 | 0,01 | 2500 | 52500 | ||

9 | 200000 | 50000 | 0,01 | 2000 | 52000 | ||

10 | 150000 | 50000 | 0,01 | 1500 | 51500 | ||

11 | 100000 | 50000 | 0,01 | 1000 | 51000 | ||

12 | 50000 | 50000 | 0,01 | 500 | 50500 | ||

ИТОГО ПЕРЕПЛАТЫ | 39000 | ||||||

Дифференцированный подход с досрочным погашением

Месяц | Остаток по долгу | Сумма ежемесячной выплаты | Месячный процент | Сумма процентов | Сумма к выплате |

1 | 600000 | 60000 | 0,01 | 6000 | 66000 |

2 | 540000 | 60000 | 0,01 | 5400 | 65400 |

3 | 480000 | 60000 | 0,01 | 4800 | 64800 |

4 | 420000 | 60000 | 0,01 | 4200 | 64200 |

5 | 360000 | 60000 | 0,01 | 3600 | 63600 |

6 | 300000 | 60000 | 0,01 | 3000 | 63000 |

7 | 240000 | 60000 | 0,01 | 2400 | 62400 |

8 | 180000 | 60000 | 0,01 | 1800 | 61800 |

9 | 120000 | 60000 | 0,01 | 1200 | 61200 |

10 | 60000 | 60000 | 0,01 | 600 | 60600 |

ИТОГО ПЕРЕПЛАТЫ | 33000 |

Как видно, за год итоговая сумма экономии составит 6000 рублей, а график платежей сократится на 2 месяца.

При аннуитетных платежах

Платеж рассчитывается по определенной формуле, а суть его заключается в том, чтобы ежемесячно платить равные суммы. Это помогает планировать семейный бюджет и расходы на обслуживание долга. По таблицам видно, как уменьшается итоговая выплата по месяцам, если вносить больше денег:

Аннуитет с досрочным погашением части долга

Месяц | Основной расчет | Расчет с 1 досрочным платежом | Расчет с 2 досрочными платежами | Расчет с 3 досрочными платежами |

1 | 53309,27 | 60000 | 60000 | 60000 |

2 | 53309,27 | 52085 | 60000 | 60000 |

3 | 53309,27 | 52085 | 50679 | 60000 |

4 | 53309,27 | 52085 | 50679 | 49031 |

5 | 53309,27 | 52085 | 50679 | 49031 |

6 | 53309,27 | 52085 | 50679 | 49031 |

7 | 53309,27 | 52085 | 50679 | 49031 |

8 | 53309,27 | 52085 | 50679 | 49031 |

9 | 53309,27 | 52085 | 50679 | 49031 |

10 | 53309,27 | 52085 | 50679 | 49031 |

11 | 53309,27 | 52085 | 50679 | 49031 |

12 | 53309,27 | 52085 | 50679 | 49031 |

639711,28 | 632935 | 626790 | 621279 |

Аннуитет с уменьшением количества периодов выплаты

Периоды | 11 периодов | 10 периодов | 9 периодов |

1 | 57872 | 63349 | 70044 |

2 | 57872 | 63349 | 70044 |

3 | 57872 | 63349 | 70044 |

4 | 57872 | 63349 | 70044 |

5 | 57872 | 63349 | 70044 |

6 | 57872 | 63349 | 70044 |

7 | 57872 | 63349 | 70044 |

8 | 57872 | 63349 | 70044 |

9 | 57872 | 63349 | 70044 |

10 | 57872 | 63349 | |

11 | 57872 | ||

ИТОГО | 636592 | 633490 | 630396 |

Правила погашения ипотеки

Пытаясь привлечь клиентов, Сберегательный банк разработал более привлекательные условия досрочной выплаты ипотечного долга, хотя и в них есть пункты, направленные на получение кредитором максимальной выгоды от предоставленного кредита по ипотечному договору.

Так, в соответствии с регламентом банка, заемщик не может рассчитывать на сокращение срока кредита при частичном погашении. Это означает, что будет уменьшена сумма ежемесячного платежа, а не количество месяцев. В то же время известно, что во всех случаях погашение с уменьшением срока выплат значительно выгоднее.

Среди лояльных пунктов отметим:

- Досрочное погашение становится возможным через 1 месяц после вступления договора в силу.

- Письменно уведомлять Сбербанк можно за 1 день до погашения.

- Сумма основного долга уменьшается сильнее, чем сумма процентов по нему.

- Отсутствует ограничение по минимальной и максимальной сумме погашения. Ранее существовал нижний порог по сумме, равный 15 тыс.руб.

- Отсутствие комиссий.

Кроме этого, разработаны стандартные правила, регулирующие порядок досрочного погашения ипотеки в Сбербанке, которые заемщику следует знать:

- Подача письменного уведомления производится заемщиком лично в то отделение банка, где оформлялся договор.

- За день до списания ипотеки, на кредитном счете должна быть оговоренная соглашением сумма денег.

- Пополнение банковского счета, привязанного к ипотеке, можно осуществить через кассу банка, путем внесения наличных средств, или переводом необходимой суммы с платежной карточки другого банка, а также через терминал.

- Сберегательный банк практикует списание средств с кредитного счета для погашения ипотеки в день взноса ежемесячного платежа.

- Частичное досрочное погашение ипотеки в Сбербанке не отменяет месячный платеж.

Рассмотрим, как происходит частичное погашение ипотеки на конкретном примере. Исходные данные:

- сумма ипотеки – 3,0 млн. руб.;

- проценты за кредит – 2,5 млн. руб.;

- сумма ежемесячного платежа 18,5 тыс. руб.;

- дата списания ежемесячных сумм за ипотеку – 14 числа.

Заемщик 24 марта получает дополнительный доход в сумме 85 000 руб. (премия, помощь родителей и т.д.). Свободными оказались 103 500 руб. (18 500 руб., отложенные из заработной платы на ежемесячный платеж, и 85 000 руб., полученные дополнительно). Принимается решение о частичном погашении на сумму 100 000 руб., о чем дебитор 26 марта письменно уведомляет Сберегательный банк. В тот же день, через кассу одного из отделений банка вся сумма переводится на кредитный счет.

Сбербанк 14 апреля первой внутренней транзакцией с кредитного счета погашает ежемесячный платеж (18 500 руб.). На кредитном счете остается 81 500 руб. Этой суммы недостаточно для выполнения соглашения о досрочном погашении суммы ипотечного кредита. Пытаясь спасти сделку, банк обращается к накопительному счету заемщика, открытому в этом же банке. Однако там лежит 18 450 руб., чего недостаточно. Соглашение аннулируется.

Как правильно поступить в таком случае? Возможны следующие варианты:

- На погашение направить 81 500 руб.;

- Оговорить в соглашении с банком, что из суммы на кредитном счете в первую очередь погашается ежемесячный платеж, а оставшаяся сумма направляется на досрочное списание кредитного долга. Сбербанк делает пересчет сумм платежей, разрабатывает новый график их внесения и предоставляет его на согласование заемщику.

Пример графика платежей по ипотеке.

Процедура оформления

Если клиент планирует досрочно закрыть кредитный договор, то ему необходимо со всей ответственностью подойти к решению данного вопроса

Очень важно четко соблюсти все моменты процедуры, а также учесть дополнительные нюансы. В противном случае кредитный договор не будет закрыт и придется доплачивать дополнительные проценты

Пошаговая инструкция

Существует четкая инструкция, которой должен следовать заемщик, если у него возникло желание погасить свой кредит досрочно. В таком случае необходимо очень внимательно следовать всем пунктам, а также выполнять рекомендации работника банка, чтобы досрочное погашение действительно произошло. В противном случае в следующем месяце нужно будет повторить все заново, но вот проценты в любом случае тогда будут списаны за этот период.

Итак, чтобы произошло досрочное закрытие кредитного договора необходимо четко выполнить несколько основных этапов:

- Написать заявление. По регламенту банка в идеале подать заявку за 30 дней до планируемой даты закрытия договора. Желательно написать заявление в двух экземплярах и проследить за тем, чтобы работник Сбербанка официально зарегистрировал их и поставил штамп о принятии.

- Работник банка производит четкий расчет. Он подсчитывает сумму, которую нужно будет внести для закрытия договора, а также называет даты, когда нужно будет внести средства на счет.

- Заемщик производит погашение. Средства нужно внести с учетом того времени, которое потребуется для перечисления на счет.

- Проверка баланса. Нужно удостовериться в том, что деньги поступили и были списаны на погашение задолженности.

- Затем рекомендуется обратиться в банк, чтобы получить подтверждающий документ о том, что задолженности перед Сбербанком уже нет.

Принимает Сбербанк заявление на досрочное погашение кредита в любом отделении в любой день.

Если заемщик производит лишь частичное, а не полное погашение, то ему необходимо будет в дальнейшем взять новый график своих платежей. Там должны быть указаны в основном только новые суммы. Даты платежей обычно остаются прежними.

При современном сервисе вполне можно и не брать документальное подтверждение нового графика платежей или заключения о прекращении действия договора. Можно просто в Личном кабинете посмотреть всю необходимую информацию.

Официально заверенное подтверждение может все же понадобиться в некоторых случаях, когда нужен документ, имеющий юридическую силу. В таком случае точно потребуется обращаться в офис банка для получения такой бумаги.

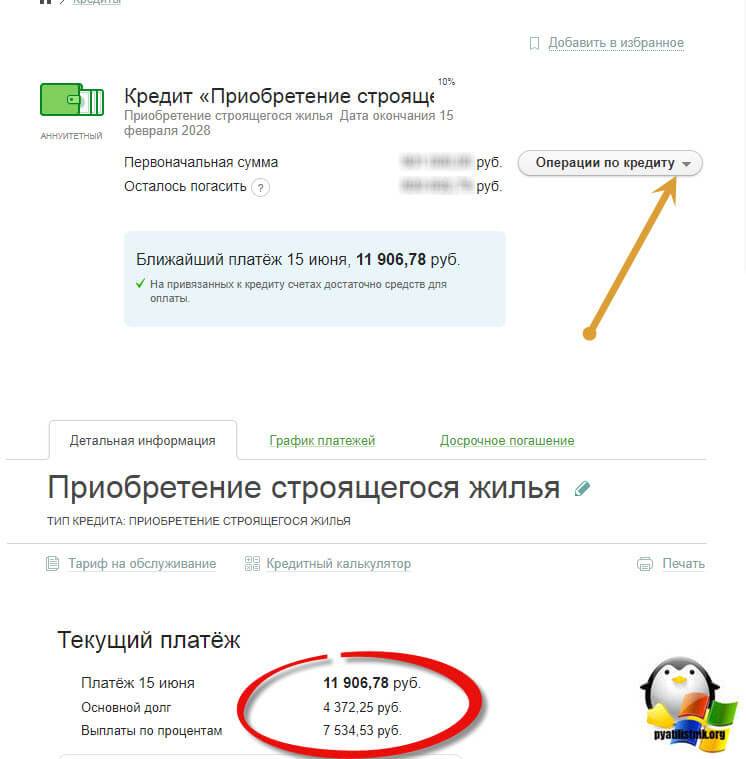

Как досрочно погасить кредит через Сбербанк онлайн можно узнать просто на сайте банка. Можно посмотреть пошаговую инструкцию формирования заявки в Личном кабинете. Но также можно просто открыть перечень своих кредитов, выбрать интересующий и посмотреть графу с указанием суммы для полного погашения кредитного договора.

Необходимые документы

Чтобы досрочно выплатить сумму кредита каких-либо особых документов не требуется. Достаточно просто иметь при себе кредитный договор или хотя бы просто знать его номер. Также необходимо взять паспорт, чтобы указать его данные. По возможности иногда просят предоставить дополнительно ИНН, но при его отсутствии номер можно переписать из базы данных банка.

Никакие дополнительные документы в любом случае не требуются.

В случае если планируется закрыть кредитную карту, то желательно также и ее наличие. Номер договора в этой ситуации необязателен.