Возможные споры и пути их решения

Сбербанк дорожит своей репутацией и тем доверием, которое она помогла завоевать за долгие годы работы. Поэтому чаще всего у тех, кого беспокоит вопрос можно ли закрыть кредитную карту Сбербанка, проблем не возникает. Единственное, с чем могут столкнуться стороны, — это с несоответствиями в размерах суммы, необходимой для полного погашения. Такие несоответствия возникают по двум причинам:

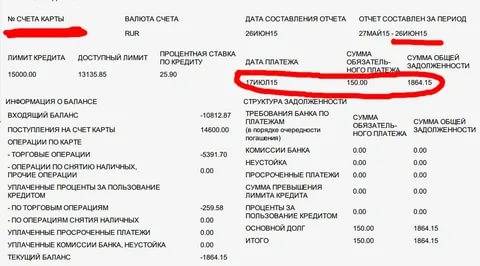

- Клиент оплатил задолженность не в тот день, когда ему был озвучен ее размер, а немного позже. За это время проценты успели «набежать».

- Клиент не отключил платные услуги до момента погашения задолженности. Достаточно распространенная причина спора: задолженность по карте погашена до копейки, заявление написано, пришел срок закрывать кредитную карту – а там уже несколько рублей в минус.

Чтобы не усложнять себе жизнь, следует придерживаться предельно простых рекомендаций: узнавать размер задолженности непосредственно перед моментом оплаты и сразу же после внесения необходимой суммы отключать:

- СМС-информирование;

- Страховые платежи;

- Оплата годового обслуживания.

Если клиент видит, что срок действия его кредитки окончится в тридцатидневный период рассмотрения банком его заявления на закрытие, то лучше заранее написать отказ от перевыпуска карты, поскольку данная услуга чаще всего предоставляется платно и осуществляется без ведома клиентов.

Кредитная карта от Сбербанка дает массу преимуществ своим пользователям, однако каждый клиент вправе отказаться от ее получения. Если же кредитка все же была вам выдана, то закрывать ее придется по всем правилам, которые достаточно четко прописаны в договоре, чтобы избежать неприятностей.

Как заблокирована карта

Для людей, не разбирающихся во всех банковских тонкостях нет особенной разницы в блокировке карты, они знают то что снять с нее средства невозможно, соответственно она становится не столь полезной, но и блокировка может различаться сама по себе.

Всего существует несколько видов блокировки, соответственно, чтобы понять, если ли возможность снять с нее средства, нужно понять, какая блокировка на ней установлена.

Блокировка может быть временной, ей пользуются когда владелец не может найти собственную карту, но он уверен что она при нем (он не терял ее и ее не крали воры). Это является временной мерой, которая больше относится к подстраховке.

Так же блокировка может быть полной, но при этом будет перевыпущена. Это актуально когда карту крадут. То есть сам пластик меняется, но привязанный к нему счет остается невредим и после выдачи новой карточки или посредством банка им можно пользоваться. Такая блокировка нужна для того, чтобы не дать возможностям ворам использовать чужие средства.

Так же полная блокировка может быть окончательной (абсолютной), то есть становится недоступен ни сам счет, ни использование карты. Чаще всего такое происходит только по желанию самого клиенты, но редко возможно что подобное делает и банк, но тогда он должен предоставит внятные объяснения.

Виды карт

Для начала выясним, какие виды банковских карт существуют. Все банковские карты можно разделить на три большие группы.

Дебетовые карты

Данные карты хранят на себе только личные средства клиентов. Дебетовые карты одни из самых используемых карт в мире. На дебетовые карты приходится 76 процентов от общего количества имеющихся в обороте карт.

На такие карты поступают заработная плата, пенсии и социальные пособия, стипендии, их привязывают к накопительному счету, чтобы можно было снимать деньги. При этом иногда к дебетовой карте банк может подключить кредитный лимит (овердрафт).

В случае недостатка денежных средств, клиент может воспользоваться имеющимся кредитным лимитом, и при следующем поступлении денежных средств он будет погашен. Сумма овердрафта определяется по каждому клиенту индивидуально, за его использование банки берут процент.

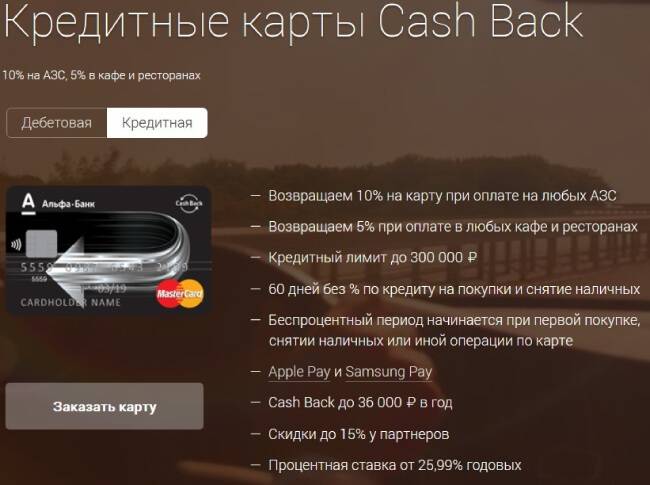

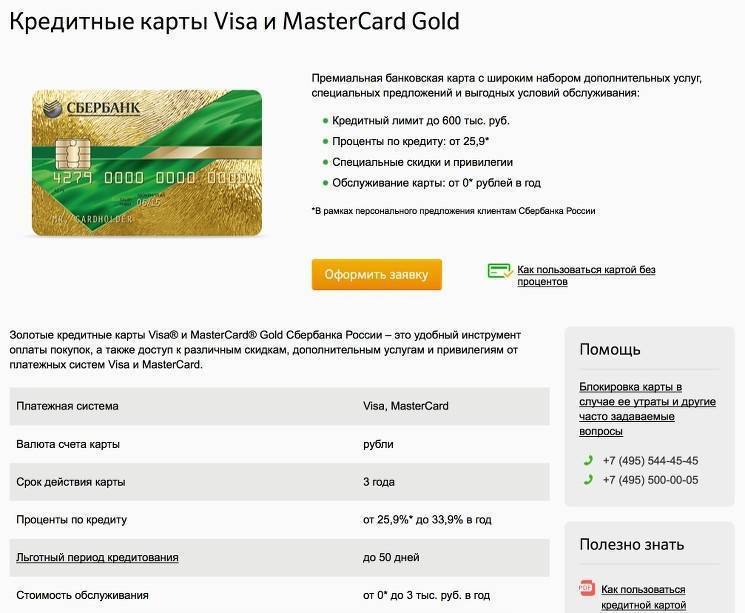

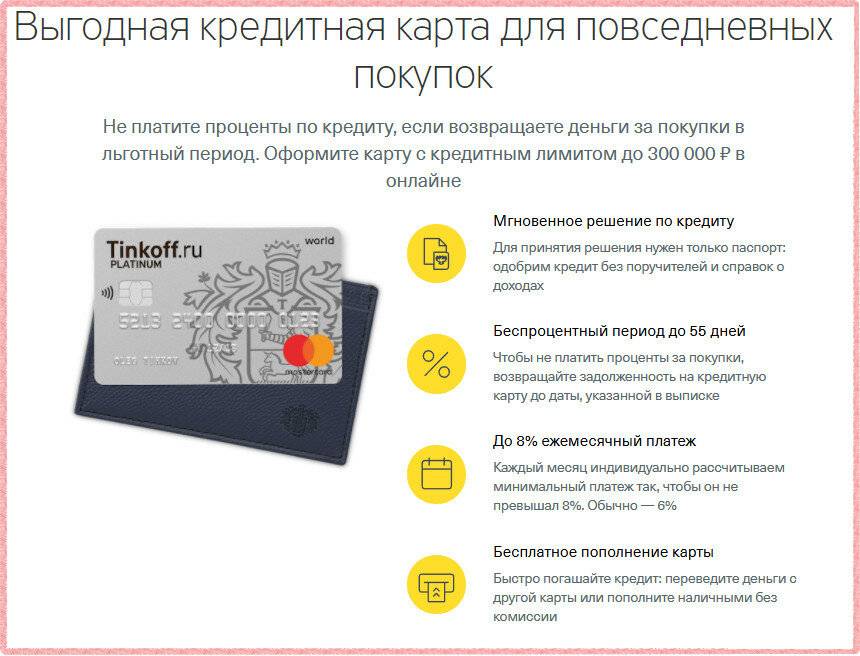

Кредитные карты

Карты данного типа содержат на своем счету определенную денежную сумму, которую банк выдает клиенту под процент. Кредитные карты — это разновидность кредита, при котором клиент может распоряжаться заемными деньгами, оплачивая банку процент за их использование. Стоит отметить, что кредитные карты имеют более высокий процент в отличие от потребительского кредита.

При этом большинство кредитных карт имеют льготный беспроцентный период (иначе его называют грейс- период) — от 30 до 120 дней. Если в течение этого периода оплачивать товары и услуги, а потом пополнять счет на ту сумму, которая была истрачена, то банк не возьмет процент за использование денежных средств.

Виртуальные карты

Дебетовая, кредитная, виртуальная карты могут обслуживаться разными платежными системами. Самыми популярными платежными системами в нашей стране являются «Visa», «MasterCard», «Мир».

При этом банковские карты могут отличаться разным набором дополнительных возможностей.

- Кобрендинговые карты – карты, выпускаемые в коллаборации с известными поставщиками товаров или услуг. Например, с авиакомпаниями, крупными заправочными станциями, магазинами техники и одежды. Преимущество кобрендинговых карт заключается в том, что магазины-партнеры акции предоставляют дополнительные скидки своим клиентам при оплате своих услуг подобным типом карты. Самыми популярными кобрендинговыми картами в нашей стране являются карты совместно с Аэрофлотом, позволяющие копить «мили» и обменивать их на билеты; с торговым центром Мега, которые предоставляют своим владельцем дополнительные скидки.

- Наличие у карты функции Cash Back. Преимущество подобной функции состоит в том, что расплачиваясь картой в магазинах, держателю карты возвращается процент от потраченной суммы. Например, у клиента есть пластиковая карта, к которой подключен кэшбек в размере два процента (сумма кэшбека зависит от политики банка, выдавшего карту). За месяц владелец карты совершил безналичные платежи на общую сумму 50 000 рублей, и в конце месяца он получит на эту карту кэшбек в размере тысячи рублей.

- Наличие у карты функции бесконтактного платежа, которая дает возможность оплачивать товары и услуги, не вставляя карту в платежный терминал, а просто прикладывая ее к считывающему устройству.

Лояльность к клиенту или скрытая ловушка?

Кредитные продукты всегда дешевле, удобнее в получении и обслуживании для участников зарплатных проектов на уровне конкретного банка. Такая лояльность вполне обоснована: на случай неуплаты долга в банке останется дебетовый зарплатный счет клиента. В этой ситуации он играет роль залога.

В итоге, если заемщик допустил просрочку по кредиту, то в один прекрасный день он может столкнутся с одной из двух ситуаций:

- Во-первых, долг может быть погашен за счет средств, перечисленных на зарплатную карту клиента. Следовательно, обналичивая средства он может узнать, что ему нечего снимать со счета или доступная сумма чрезвычайно мала.

- Во-вторых, карточка может быть просто-напросто заблокирована и при размещении ее в картридере банкомата дисплей выведет сообщение о невозможности снятия средств.

В общем виде картина складывается крайне неприятная – человек, который рассчитывал направить свою зарплату на определенные цели оказывается перед необходимостью вновь брать деньги в долг. Имеет ли право финансовый институт так самовольно поступать со своими клиентами?

Прежде чем бить тревогу, звонить в банк, писать исковое заявление в суд следует взять в руки кредитный договор и внимательно изучить его. Если в нем прописано, что банк имеет право списывать просроченную задолженность с дебетовых счетов клиента – то доказать неправомерность действий коммерческого банка будет сложнее.

Важный момент: Даже если в кредитном договоре упомянутый выше пункт имеется банк обязан уведомить клиента перед проведением операций с его счетом.

В каких случаях может образовать долг

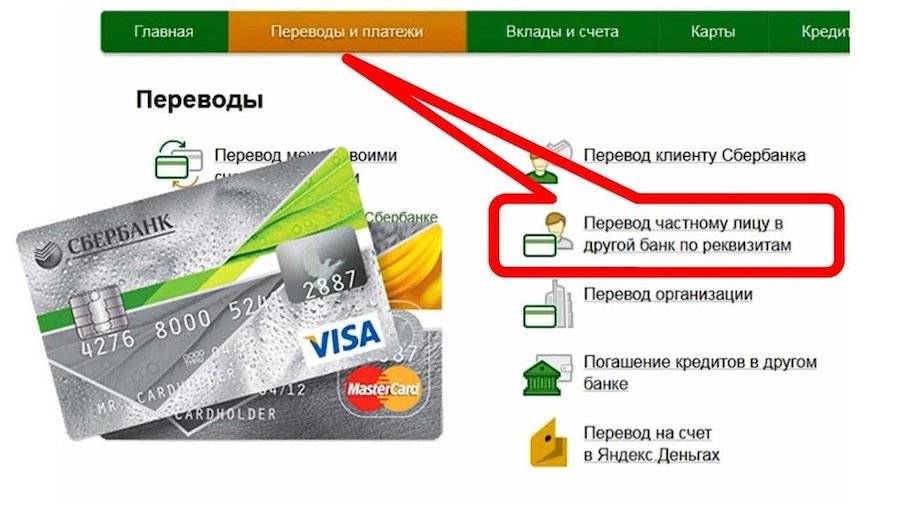

Когда вы просто блокируете карту в онлайн-банке, вы фактически не закрываете ее. Конечно, можно закрыть кредитную карту через интернет, то это делается не так (я потом объясню, как). Блокировка означает, что вы больше не можете использовать реквизиты карточки для расчетов. Но сам расчетный счет остается рабочим. Более того – вам придется платить за его обслуживание, если это предусмотрено договором (чаще всего ведение счета бесплатно, но чем черт не шутит – взгляните в документы).

Если кредитную карту закрыть неправильно, просто заблокировав ее в интернет-банке, ВНЕЗАПНО может набежать долг по любой из причин:

необходимо платить за смс-информирование;

- подключена страховка к счету;

- банк взимает годовую плату за обслуживание (почитайте в условиях – если вы пользовались кредиткой не полный год, а, например, 3 месяца, то банк может взять плату за эти 3 месяца в конце года);

- банк взял плату за перевыпуск карты.

И вот еще эпос в тему.

Был такой случай в самом неповоротливом банке-мастодонте, том-который-нельзя-называть-но-все-догадались-в-каком. В общем, один товарищ долго не пользовался кредиткой. Когда заметил, что ее срок действия истекает, закрыл ее через интернет-банк. Даже в банк сходил и справку взял, что ничего не должен.

Через год приходит смс-от банка: оплатите задолженность по такому-то счету. Выяснилось, что банк за два месяца до закрытия кредитки перевыпустил пластик. Тогда клиент закрыл ее, то закрылась старая кредитка. А новая пришла. И лежала в отделении. Но так как фактически счет был закрыт, то клиенту ее и не выдали. Однако, когда прошел год, банк «вспомнил», что нужно вообще-то брать плату за обслуживание. Открыл прежний счет и взял с него деньги. А потом направил смс с напоминанием о задолженности клиенту.

Если долг имеется, то банк, будь то Сбербанк, Тинькофф или СуперПуперИнвестБанк, начислит на него пени в виде предусмотренной суммы. Например, это может быть неустойка в виде 10% годовых. Плюс закончится льготный период, и эта сумма будет считаться задолженностью, и на нее будут начисляться проценты по тарифу. Представили, сколько всего набежит за пару лет?

Заблокированная сумма на карте Сбербанка

Мы уже говорили в рамках статьи на данном сайте, как узнать заблокированную сумму на карте и сегодня решили рассмотреть конкретный пример, рассказав о том, как узнать о заблокированной сумме на карте Сбербанка.

Преднамеренная блокировка средств

О таких операциях блокировки средств Сбербанк предупреждает посредством СМС-сообщения, если у вас подключен мобильный банк.

Непреднамеренная блокировка средств

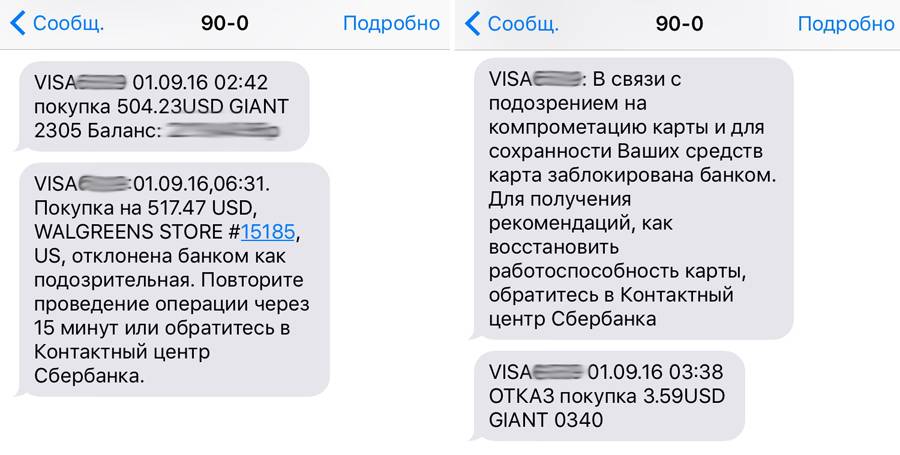

Блокировка средств на вашей карте может произойти и без вашей воли, по желанию банка. Это может сделано при выявлении подозрительных операций, проводимых по карте. Например, сотрудники банка могут сослаться на статью № 115-ФЗ “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”.

Пугаться не стоит, такие случаи не редкость. Чаще всего деньги блокируются при зачислении денег на карту, то есть, когда вы переводите на карту очень большие суммы. Например, выводя деньги через брокера с фондового рынка на обычную карту Сбербанка, не используя расчётный счёт ИП.

В такой ситуации, смс сообщение о блокировки может не поступить. Деньги будут просто заблокированы на карте на неопределённый срок.

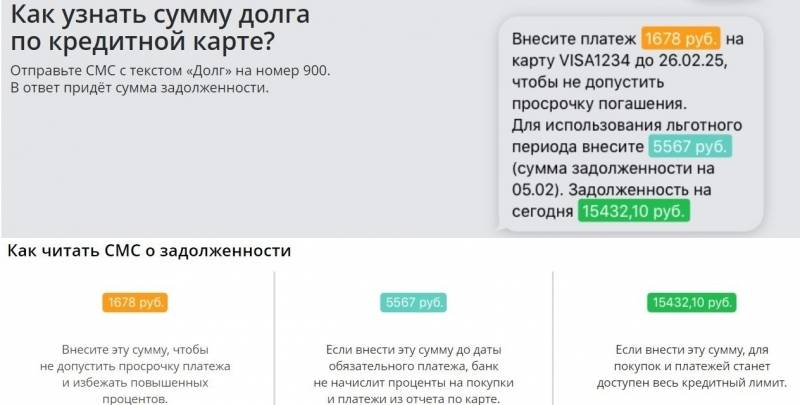

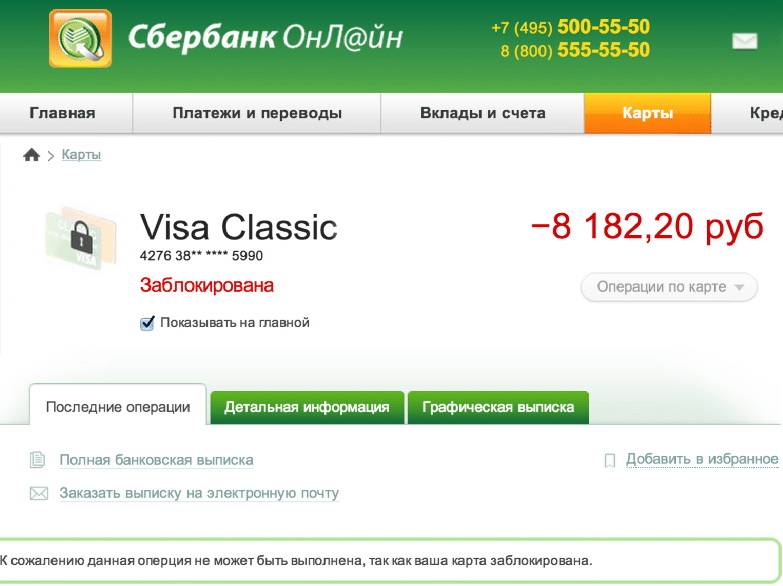

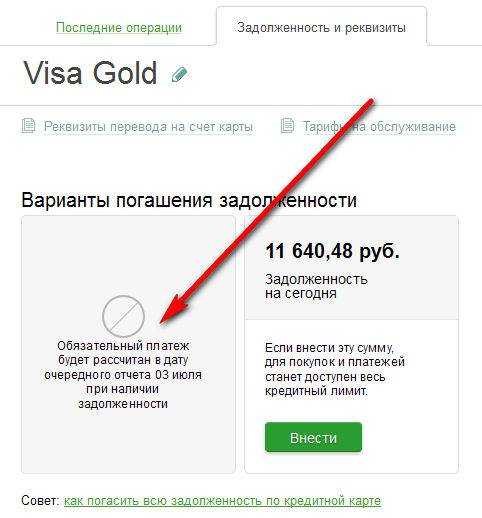

Как узнать заблокированную сумму на карте Сбербанка

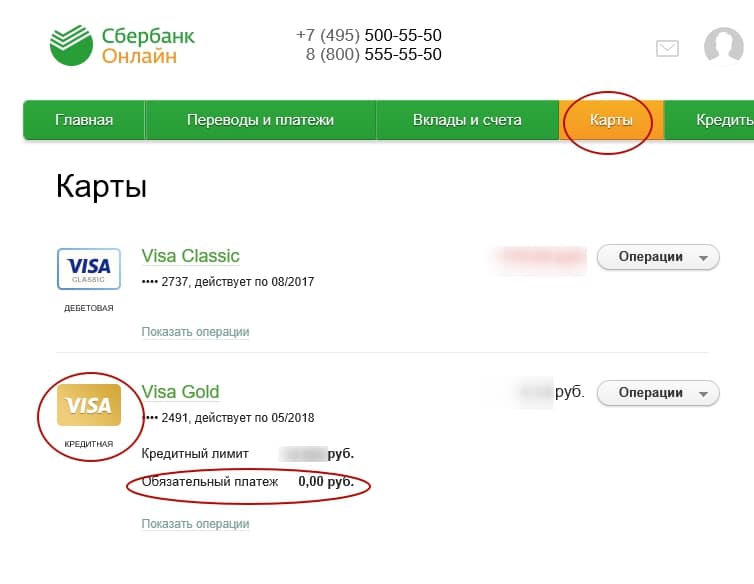

Узнать сумму заблокированных средств можно через систему Сбербанк Онлайн, это наиболее удобный способ.

Войдите в личный кабинет и вам сразу бросится в глаза разница в строках «собственные средства« и «для снятия наличных». Если разница есть, значит есть и заблокированная сумма. Вот вам пример, как это будет выглядеть на странице личного кабинета.

Как разблокировать деньги на карте

Если деньги были заблокированы целенаправленно какой-то организацией, они либо вернутся вам через 30 дней, либо будут окончательно списаны, например, в счёт оплаты покупки.

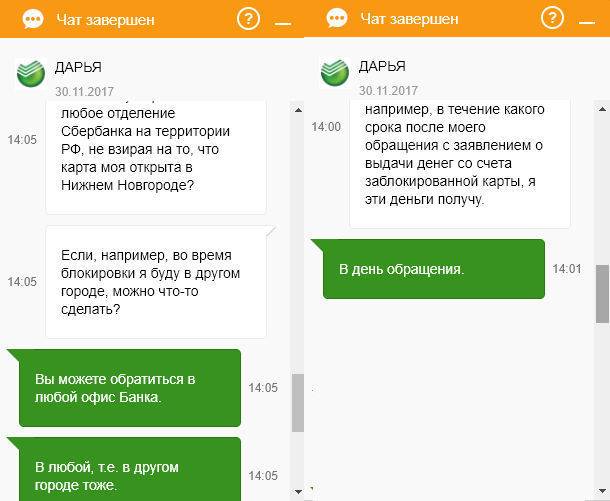

Чтобы разблокировать поступившие на вашу карту, но недоступные для снятия деньги, необходимо обратиться в службу поддержки Сбербанка по телефону горячей линии и выяснить, для начала, по какой причине деньги были заблокированы.

Скорее всего, банк запросит дополнительные документы, на основании которых был совершён перевод. Вам придётся постараться, чтобы доказать, что деньги были переведены не в рамках незаконной предпринимательской деятельности, хотя, это сложно.

Собственные и заёмные средства

Также важно понимать, что такое собственные средства на карте Сбербанка и каким именно образом они отличаются от заёмных

- Если у клиента имеется дебетовая карта, то технически все средства на ней считаются собственными.

- Если у клиента имеется кредитная карта, то технически все средства на ней, входящие в кредитный лимит, являются заёмными. Средства выше этой суммы являются собственными.

Непреднамеренная блокировка заёмных средств маловероятна, потому что они принадлежат банку, что значит, что кредитное учреждение блокирует само себя.

Когда вы кладёте средства на кредитную карту, то в первую очередь они идут на погашение кредита, а только когда он погашен, они становятся собственными.

Подведение итога

Если деньги были заблокированы какой-то организацией, например, онлайн магазином, ничего в этом страшного нет, ведь операция инициирована вами.

В случае, если деньги на карте Сбербанка были заблокированы из-за подозрений на незаконную деятельность всё несколько сложнее и отправителю придётся предоставить вам документы, на основании которых он совершал перевод. Ну, а вы уже отнесёте эти документы в банк на проверку.

В большинстве случаев, владелец получает свои деньги назад, банк их разблокирует и даст вам вывести. Однако в дальнейшем обслуживании карты вам может быть отказано.

Как закрыть дебетовую карту банка?

Дебетовая карта — это карта, по которой не предусмотрено открытие кредитного лимита. Однако, даже на ней все равно может образоваться т.н. технический овердрафт, на который, как правило, начисляются просто огромные проценты и штрафы, даже больше, чем по кредитным картам. К дебетовым относятся, например, зарплатные карты, студенческие, пенсионные, социальные, карты для получения процентов по депозитам и т.д. В общем, любая карта, на которой не установлен кредитный лимит, является дебетовой. Как закрыть дебетовую карту? Для этого нужно пройти следующие шаги.

Шаг 1. Отключить все платные услуги по карте. Если к вашей карте подключены любые платные услуги (например, СМС-информирование или что-либо еще), то перед тем, как закрыть карту, необходимо все их отключить, чтобы в течение процедуры закрытия не начислялась никакая плата.

Шаг 2. Снять все деньги с карты под ноль, вплоть до копеек. Дело в том, что счет в банке нельзя закрыть, если на нем имеется какой-то остаток. При этом нужно учесть, что если за обслуживание карты взимается какая-то плата, то эту сумму необходимо оставить на счете — она спишется автоматически при закрытии.

Точно рассчитать сумму снятия в сложных ситуациях вам должны помочь операционисты в банке. В любом случае, снятие нужно производить через терминал банка, поскольку банкоматы не выдадут мелкие купюры и копейки, а снять необходимо под ноль.

Шаг 3. Сдать карту в банк. Все карты являются собственностью банка (о чем даже указывается на их оборотной стороне). Поэтому при закрытии карты после обнуления остатка ее необходимо вернуть операционисту банка, который должен уничтожить ее (разрезать) в вашем присутствии. В ряде банков сдача карты при закрытии носит рекомендательный, а не обязательный характер.

Шаг 4. Написать в банке заявление на закрытие счета. Форму такого заявления даст вам обслуживающий операционист, возможно даже оно автоматически будет заполнено и распечатано, вам останется только подписать. В отдельных случаях заявление на закрытие счета можно подать через систему интернет-банкинг (если там предусмотрена такая функция).

Шаг 5. Получить уведомление о закрытии счета. Далее банк должен провести процедуру закрытия счета. Карточный счет обычно закрывается только спустя определенное количество дней после написания заявления (количество дней указано в условиях договора) — этот период банк ждет, чтобы не произошло дополнительное списание средств в результате ранее совершенных транзакций. Когда счет закрыт, клиенту выдается уведомление о закрытии с печатью и подписью банка. Это может быть как отдельный документ, так и отрывная часть написанного заявления.

Все, с момента получения уведомления о закрытии счета, можете быть уверены в том, что карта закрыта, и больше вам по ней ничего начисляться не будет.

Как узнать заблокированную сумму на карте Сбербанка

Если сообщение о блокировке пришло или ситуация прояснилась другим образом, а размер «заморозки» неизвестен, то нужно следовать простому алгоритму действий. То, как узнать заблокированную сумму на карте, напрямую зависит от банковского учреждения, в котором открыт счет. Давайте разберем в качестве примера, как узнать заблокированную сумму на карте «Сбербанка»

«Сбер» предлагает своим клиентам 3 способа для выяснения размера блокировки:

- Горячая линия 8 800 555 55 50 – операторы удаленно сообщают всю нужную информацию, если звонящий назовет кодовое слово, номер карты и паспортные данные;

- Банкомат – среди кнопок интерфейса существует ярлык «Заказать выписку по карточному счету», позволяющий получить полную информацию по доступным и заблокированным средствам;

- «Сбербанк-онлайн».

Последний вариант требует некоторых пояснений:

- В личном кабинете нужно нажать на интересующий счет;

- Проверить два вида данных – «Собственные средства» и «Для снятия наличных»;

- При выявлении разницы требуется зайти в «Детальная информация по карте».

В этом разделе указывается точный размер средств, подвергшихся блокировке.

Советы новоиспеченным владельцам кредиток

На такую хорошо продуманную банковскую уловку попадаются много обычных граждан, не имеющих лишних средств для погашения возникшей ниоткуда задолженности. Поэтому приведем некоторые рекомендации, которые позволят не нажить себе проблем в этой сфере.

- Не стоит получать кредитную карту просто так, без надобности. Оформление пластика должно быть продуманным и полностью осмысленным решением клиента.

- Если пластик активирован, тщательно разберитесь в тарифах и условиях пользования картой. Постарайтесь использовать возможности льготного периода по максимуму, не совершайте операции, не попадающие под грейс.

- Снятие наличности с кредитки – дорогое удовольствие, поэтому совершайте исключительно безналичные платежи.

- Перестали пользоваться пластиком? Как можно скорее закройте счет и получите от банка справку, подтверждающую полное погашение долга.

Теперь вы знаете, что кредитная карта действует даже лежа несколько лет в столе

Относитесь к получению кредиток с особой осторожностью, не оформляйте их без надобности, внимательно читайте любой подписываемый кредитный договор

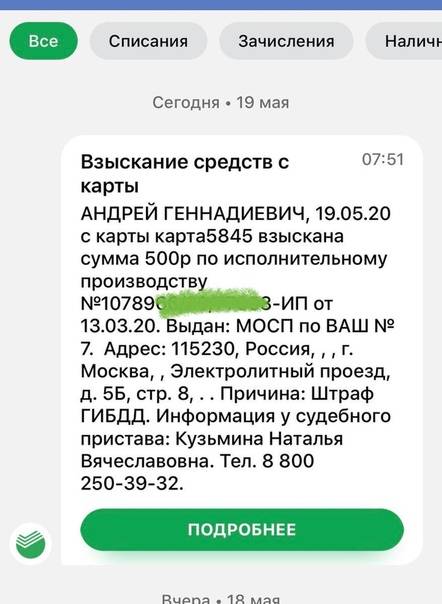

Удержание средств с карты в счет долга

Банки не только могут это сделать, но и успешно применяют на практике взыскания. Часто, подобную схему использует Сбербанк. Все жители РФ, так или иначе, связаны с этой организацией.

Наверное, половина людей в нашей стране получают какие-либо средства на счета;

- зарплата;

- пенсия;

- детское пособие;

- денежные переводы.

Сбер не продает долги коллекторам, проблемы решаются самостоятельно либо с помощью суда. Также просроченная задолженность может быть передана третьим лицам, но только НА ВРЕМЯ, по агентскому договору (ст. 1005 ГК РФ).

Деньги должников списываются с доходов или вкладов. Так поступает ЛЮБАЯ кредитная организация, но у Сбербанка больше возможностей, за счет объемов клиентов. Поэтому данный пример, известен многим гражданам.

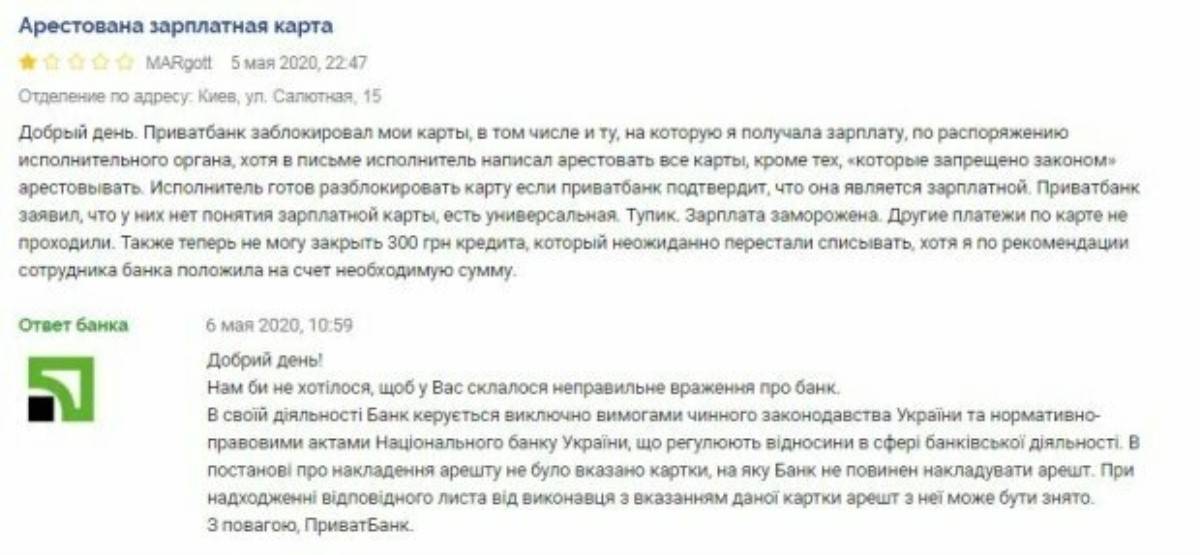

Арест зарплатной карты

Сначала судебные приставы должны накладывать арест на обычные расчетные счета должника (в том числе по дебетовым картам). На практике же происходит все по-другому: приставы-исполнители не запрашивают никаких пояснений у банков в отношении характера расчетных счетов, то есть арест может быть наложен сразу на зарплатный счет.

Узнать место работы должника

судебный пристав может по официальному запросу в ПФР или ФОМС.

Судебный пристав имеет право наложить арест на заработную плату должника, так как зарплата – это официальный доход. Однако взыскивать всю сумму зарплаты судебные приставы не имеют права, так как списав все деньги с такой карточки, пристав оставит должника без средств к существованию.

Поэтому, если пристав арестовал зарплатный счет, то должнику стоит обратиться нему приставу с заявлением об отмене ареста и оговорить размер ежемесячного удержания из заработной платы в счет уплаты долга. В этом случае пристав-исполнитель выносит решение об отмене ареста данного счета и направляет в адрес работодателя исполнительный документ, в котором прописан размер удержания. Именно работодатель исчисляет, удерживает и перечисляет денежные средства

в счет погашения долга своего работника.

Сколько могут списать

Так как заработная плата – это единственный доход человека, судебный пристав-исполнитель не может удержать все поступающие деньги в счет погашения долга. О том, какую сумму могут списать судебные приставы, рассказал Дмитрий Першин

У приставов есть право взыскивать для погашения задолженности только до 50% пенсии и зарплаты (в некоторых случаях с алиментами – до 70%).

Дмитрий Першин,

практикующий юрист службы «Единый центр защиты».

Точной суммы списания денег в счет погашения долга из заработной платы нет и не может быть

– сумма определяется судебным приставом в индивидуальном порядке в зависимости от некоторых факторов:

- наличие несовершеннолетних детей;

- кредитная нагрузка;

- наличие других исполнительных производств.

Оповещение пристава о наложении ареста на зарплатный счет

Чаще всего судебные приставы не уточняют у банков, какой статус имеет счет должника, но он может самостоятельно оповестить пристава о назначении поступающих сумм. Для этого необходимо предъявить сотруднику ФССП документ, подтверждающий факт наложения ареста на зарплатный счет.

О последовательности действий должника в данной ситуации рассказал Дмитрий Першин:

- Возьмите справку там, откуда на счет поступают средства – у работодателя, в ФСС, в ПФР и пр. В зависимости от того, что это за средства. Для чего? Арест счета предполагает баланс минус и списание всех поступлений. Но, во-первых, удерживать 100% дохода не имеют права по закону, за редким исключением (долг по алиментам, например) максимальный порог – 50%. И он может быть снижен. Во-вторых, ряд поступлений и вовсе удерживать нельзя – например, те же алименты на ребенка, пособие по потере кормильца, всевозможные детские выплаты и пр.

- Посетите вашего пристава. Определите размер удержаний из заработной платы. И напишите заявление о возврате излишне или незаконно удержанных средств.

- Если долг не ваш, также укажите на это приставу – обязательно напишите соответствующее заявление и приложите копии ваших документов – паспорта, СНИЛС, ИНН. «Двойники» возникают, когда должника искали по малым данным – ФИО и дата рождения, к примеру.

Дмитрий Першин, практикующий юрист службы «Единый центр защиты».

Можно ли временно приостановить списания

Судебный пристав не может временно приостановить арест

. Он имеет право только завершить исполнительное производства, после чего с банковских счетов полностью снимается арест.

Снять арест с зарплатного счета может только судебный пристав, но для этого должнику придется доказывать, что его счет используется только для получения заработной платы. Если пристав с этим согласится, то он направляет в адрес работодателя исполнительный лист с указанием размера ежемесячного удержания и снимает арест с зарплатного счета.

Многие должники думали, что в период принудительной самоизоляции с их счетов не будут списываться деньги, но по факту все оказалось не так

– поскольку российское правительство запретило открывать новые исполнительные производства, но никаких ограничений по действующим исполнительным производствам не устанавливалось. То есть, судебные приставы не приостанавливали уже действующие исполнительные производства.

Уведомление о блокировке и последующие действия держателя

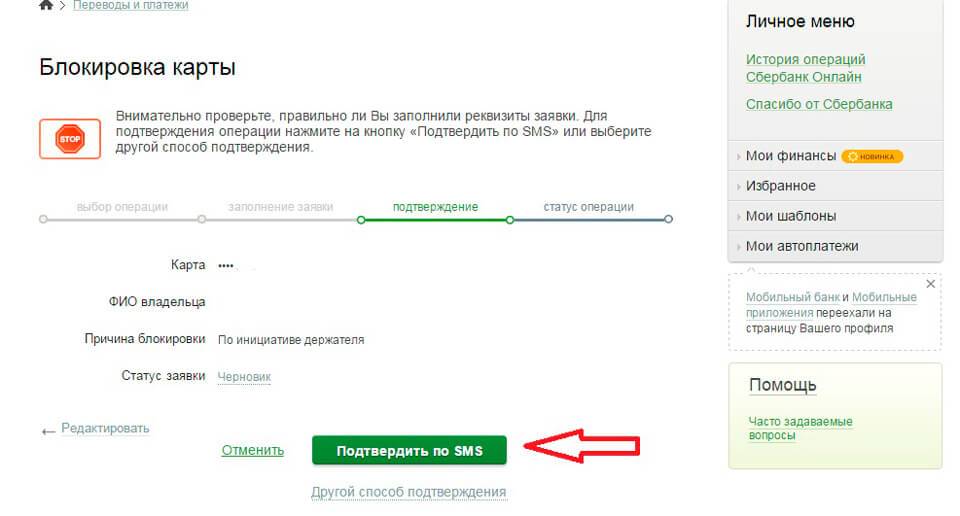

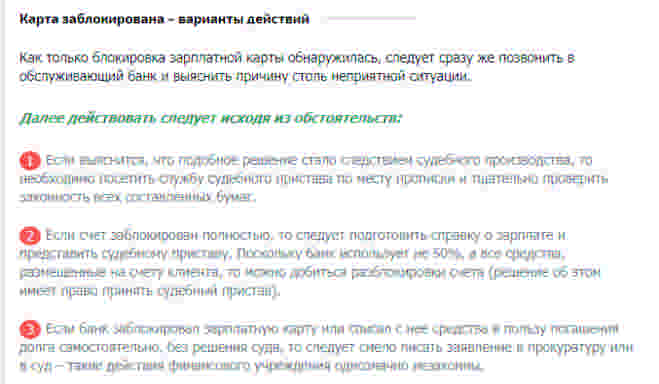

Теоретически, клиенты должны получать оповещение о планируемой блокировке карт банком с указанием её причин, но на практике всё происходит с точностью наоборот: сначала онлайн-операции по счёту замораживаются, а уж потом начинаются «разбирательства». Но так как блокировка «пластика» по инициативе банка в большинстве случае является временной, то её вполне можно отменить.

При блокировке карты необходимо позвонить в банк по телефону, указанному на «пластике», чтобы разобраться в ситуации. В зависимости от причины блокировки действия клиента могут различаться. Например, если карта заблокирована правомерно и операции по счёту проводил другой человек, то будет пере выпущен другой «пластик». А в случае, когда «замороженная» транзакция проводится по инициативе держателя, он подтверждает своё участие в операции и доступ к счёту восстанавливается.

Блокировка денег на банковском счету: краткая характеристика

Не всегда обычные пользователи пластиковых карт понимают, что означает – «Сумма заблокирована на карте». Для многих такая фраза становится громом среди ясного неба и причиной настоящего нервного расстройства. На практике блокировка – это рядовая банковская операция, которая, хоть и причиняет неудобства, но имеет обратное свойство.

Давайте разбираться, заблокированная сумма на карте – что это и как с этим бороться. При выдаче карты между банком и клиентом заключается договор на обслуживание счета. Согласно этому документу, кредитное учреждение имеет право в любой момент приостановить обслуживание карты и «заморозить» имеющиеся деньги до выяснения обстоятельств, повлекших такую меру.

При «заморозке» вероятны 3 сценария развития ситуации:

- Средства удастся разблокировать после предоставления банку нужных документов;

- Деньги разблокируются через время без вмешательства со стороны владельца (обычно на это уходит до 30 суток);

- Средства спишутся со счета в уплату долгов или услуг (это чаще всего происходит, если заблокировали счет по решению суда).Пример пункта.

При «заморозке» вероятны 3 сценария развития ситуации:

- Средства удастся разблокировать после предоставления банку нужных документов;

- Деньги разблокируются через время без вмешательства со стороны владельца (обычно на это уходит до 30 суток);

- Средства спишутся со счета в уплату долгов или услуг (это чаще всего происходит, если заблокировали счет по решению суда).

Заблокированная сумма на карте видна при запросах баланса, но при других манипуляциях со счетом система не даст ею воспользоваться.

Можно ли списать деньги с заблокированной карты

Расходные операции по картам проводятся в два этапа. Сначала идёт авторизация. Банк, который обслуживает торговую точку, где совершается покупка (он называется банк-эквайер), отправляет в кредитную организацию, выпустившую карту (банк-эмитент), сообщение.

Что именно запрашивает эквайер, рассказал Алексей Фёдоров, заместитель председателя правления VestaBank: «Когда вы что-то покупаете в торговой точке или через интернет, деньги обычно не сразу списываются с вашего счёта. Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины».

Далее направляется информация о том, что клиент совершил покупку. То есть списание не происходит без одобрения эмитента.

Если карта заблокирована или средств не хватает, списания не происходит. Деньги со счёта уйти не должны. Но почему иногда происходит иначе?

Некоторые банки-эквайеры идут на риск и не присылают предварительного авторизационного сообщения. В этом случае деньги со счёта списаны быть не могут. Если такая операция произошла, банк сам её опротестует и вернёт клиенту деньги.

Также возможна ситуация, когда поступает запрос на авторизацию, но эмитент не может ответить по техническим причинам. На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

Комментирует Артём Санников, технический директор CloudPayments: «Один из сценариев – операция без онлайн-авторизации, когда при покупке эмитент не получает авторизационный запрос (не проверяет номер и остаток), но потом должен эту операцию принять и обработать, потому что карта была предъявлена при покупке.

Например, используется при оплате поездки в транспорте, где нет стабильной связи.

Лимит по таким операциям обычно низкий. Ещё может быть при технических сбоях в банке в процессе обработки авторизации. Но вряд ли на столь маловероятных событиях можно построить мошенническую схему».

Что такое блокировка карты

Блокировка – это приостановка всех операций по карте. Проще говоря, с заблокированной картой нельзя ничего сделать – положить и снять деньги, провести платёж, оплатить товар или услугу и т.д.

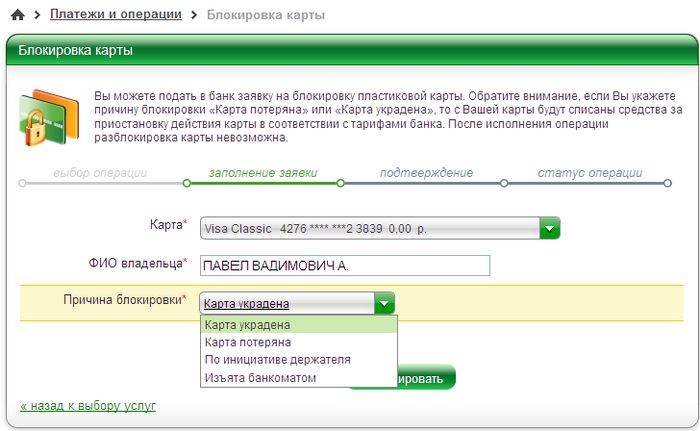

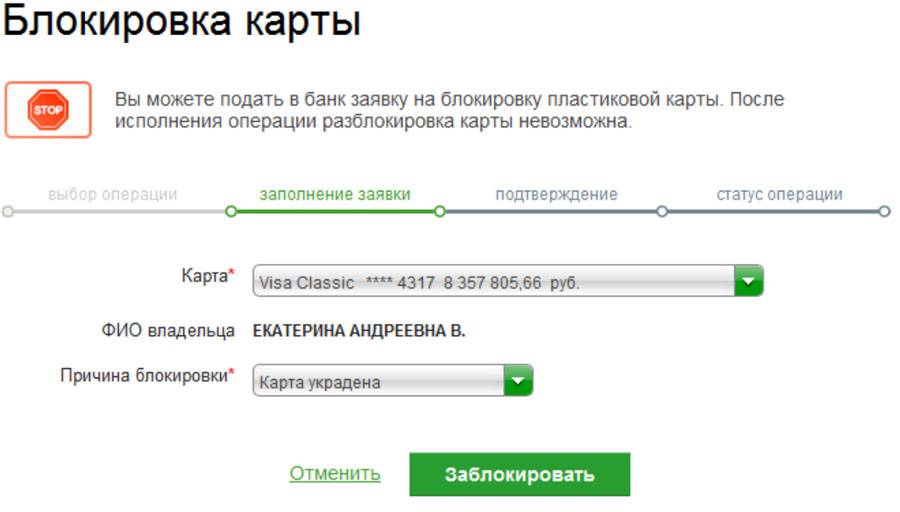

Блокировка бывает двух видов: по решению банка и по инициативе клиента. В первом случае речь идёт о подозрительных операциях, после которых кредитная организация вправе заблокировать карту или счёт. В этой статье мы рассматриваем второй вариант – блокировку по решению клиента. Обычно к ней прибегают, если карта украдена, потеряна или её «съел» банкомат.

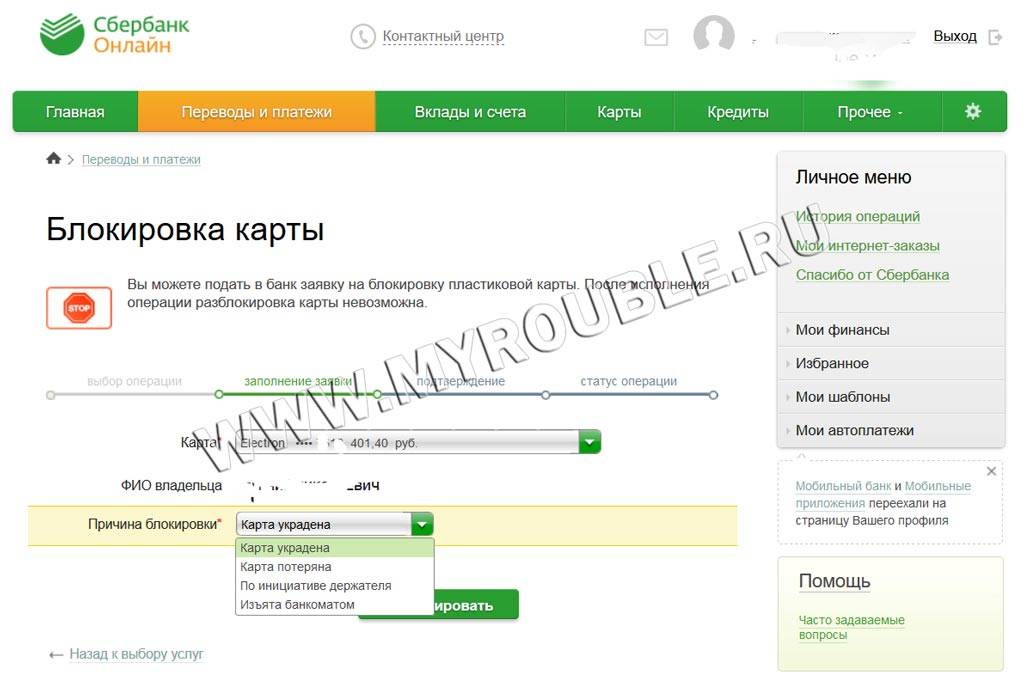

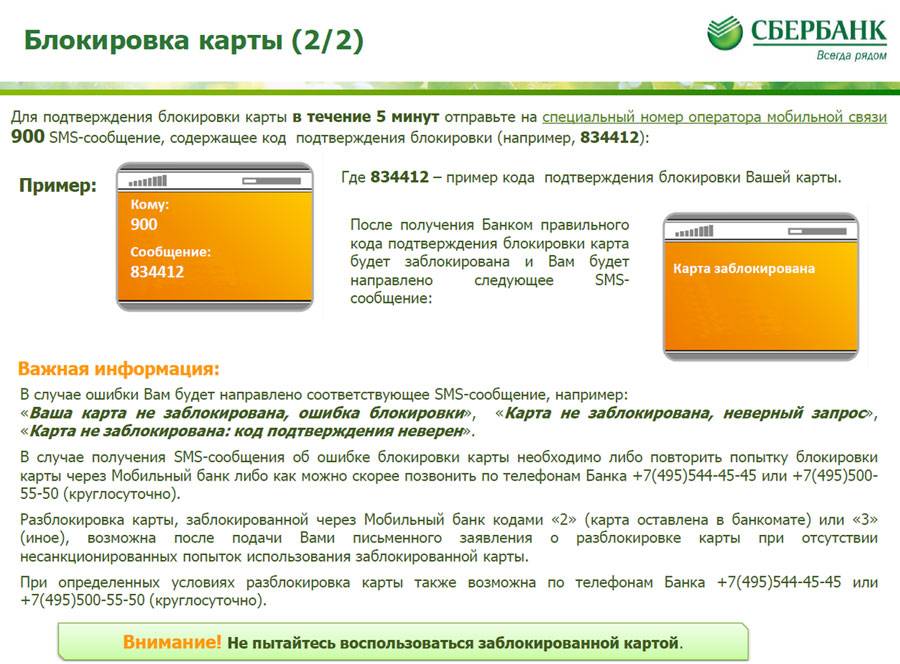

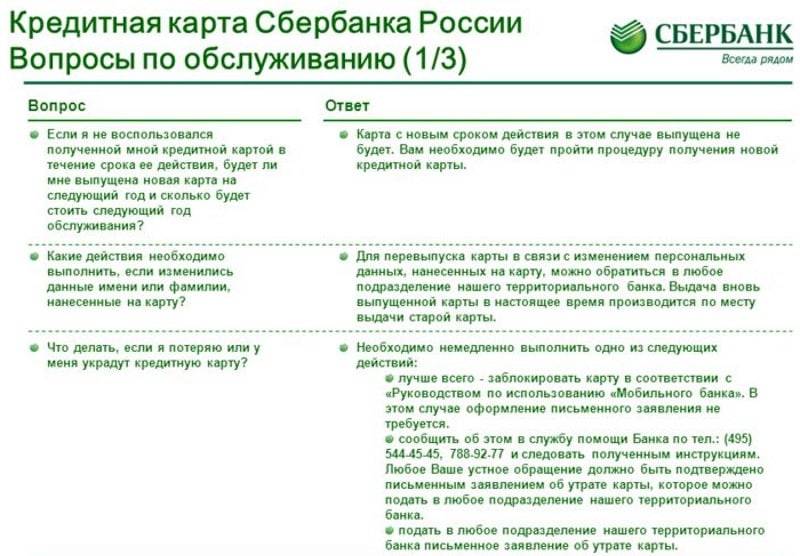

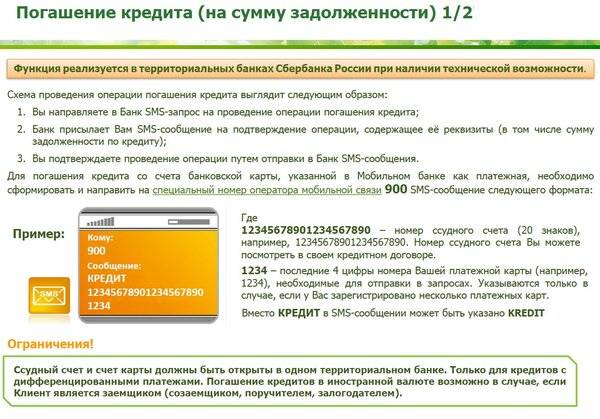

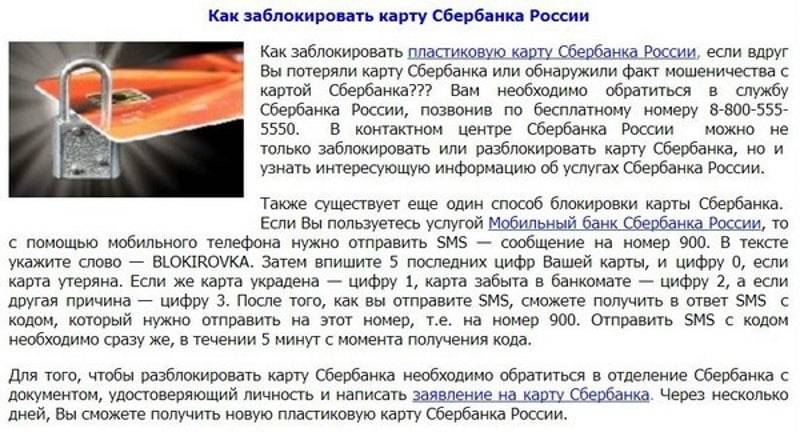

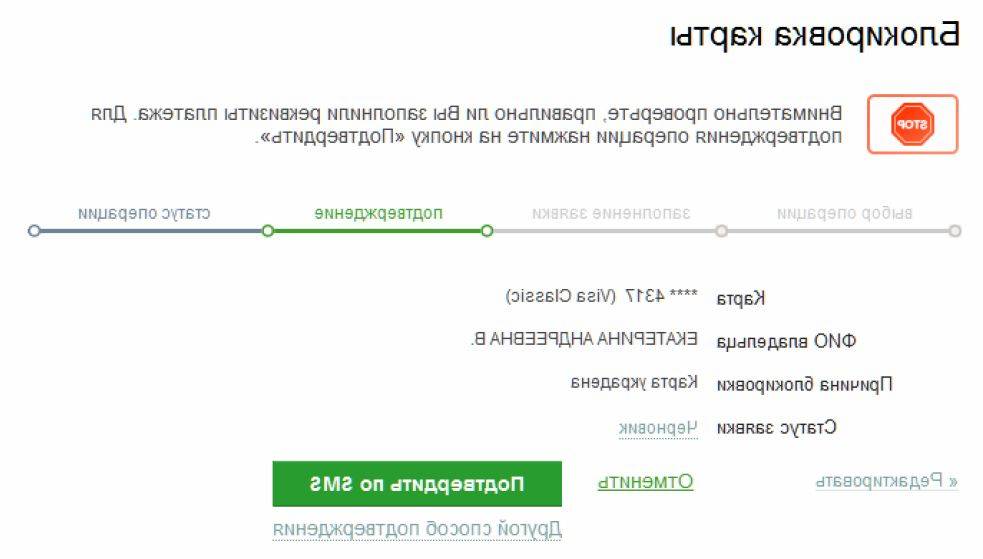

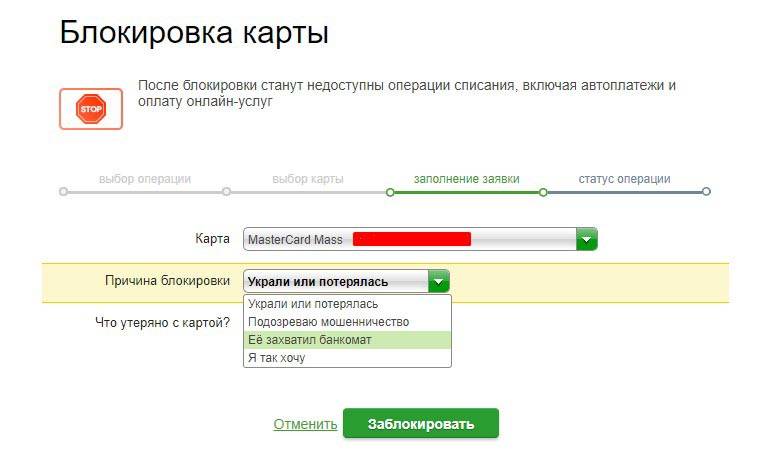

Как заблокировать пластик? Чаще всего варианта три: написать заявление в офисе банка, позвонить по номеру горячей линии или заблокировать карту в мобильном приложении. В Сбербанке также можно сделать это через СМС. Нужно отправить сообщение на номер 900 с текстом БЛОКИРОВКА 1234 X, где 1234 – последние 4 цифры номера вашей карты, X – цифра, обозначающая причину блокировки:

- 0 – карта потеряна;

- 1 – карта украдена;

- 2 – карта оставлена в банкомате;

- 3 – другая причина.

Чтобы получить деньги с заблокированной карты, нужно обратиться в банк с паспортом. Разблокировать пластик можно по звонку в банк (приготовьтесь сообщить паспортные данные и кодовое слово), в офисе и в интернет-банке (в некоторых ситуациях). Иногда разблокировка невозможна (например, в случае кражи), и карту придётся перевыпускать.

Вывод:

Банк заблокировал карту по 115 ФЗ? Приведенный выше перечень советов и причин далеко не полный, банки регулярно придумывают что-то новенькое. Старайтесь меньше снимать наличные, расплачивайтесь по безналу, не давайте банку повода подозревать вас в отмывании денег и нарушении закона №115-ФЗ.

Помните следующее:

Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

Важно своевременно отвечать за вопросы банка, не игнорировать их и иметь корректные пояснения относительно экономического смысла проводимых операций.

Всегда учитывайте требования банка и ЦБ и не проводите сомнительных операций.

Малейшие ошибки могут привести не только к блокировке банковской карты, но и к сложностям с возвратом денег. Также велика вероятность попасть в «черные списки» по 115-ФЗ.

Обращайтесь, кому нужна личная консультация., оставляйте заявку на сайте. Буду рада помочь!

Если у вас остались вопросы, пишите в наш чат для живого общения в Телеграме:

по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness