Если вы начинающий предприниматель

Кредитными средствами пользуются не только ради разрешения неотложных проблем, но и для обретения финансовой независимости. Многие предприниматели начинают именно с использования кредитных средств. Трезвый расчёт, объективная оценка собственных возможностей, ответственность и пунктуальность в платежах — залог положительной кредитной истории и отсутствия долгового ярма.

Взять кредит на цели бизнеса в банке в некоторой степени даже лучше, чем брать взаймы у друзей — не вовремя возвращённые долги нередко портят отношения.

Всё, что у меня есть сегодня: ремонт в квартире, автомобиль, бытовая техника, мебель — всё приобретено мною в кредит. Набив шишек, я научилась, пользуясь кредитными средствами, успешно решать свои неотложные проблемы.

Сколько пришлось бы мне откладывать и копить — без кредита? Именно кредит предоставляет мне возможность жить комфортно сейчас, а платить за “удовольствие” после. Удачи всем вам!

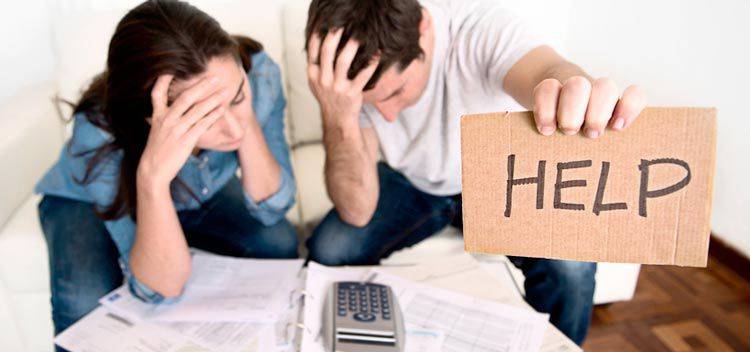

Чего не стоит делать при оформлении кредита

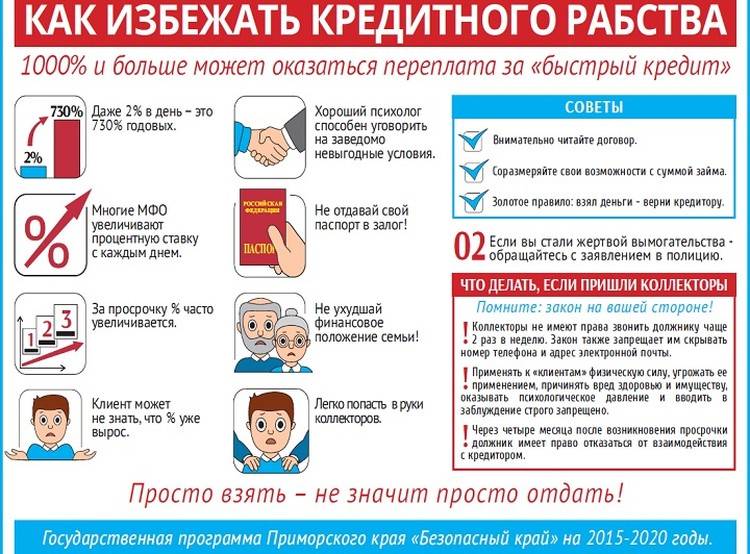

Первое, что приходит на ум, так это не оформлять его совсем. А если серьёзно, чтобы не погрязнуть потом в долгах не стоит иметь дело с малоизвестными банками, прочими кредитными организациями, подкупаясь на мизерные процентные ставки. Вероятнее всего, данное кредитное учреждение испытывает известные финансовые трудности и таким образом пытается привлечь больше клиентов.

Не стоит также соглашаться на непонятные и неоднозначные условия кредитования. Требуйте, чтобы кредитный эксперт всё вам подробно разъяснил и рассчитал. Также желательно не растягивать срок кредитования на максимальный период. Переплата по кредиту возрастёт в несколько раз, что наверняка станет дополнительным обременением для вашего бюджета.

Постарайтесь не переоценивать свои финансовые возможности. Не стоит брать кредит, если вы не в состоянии в будущем его выплачивать. Не отказывайтесь от страхования заёма на случай временного или постоянного снижения вашей платежеспособности (увольнение с работы, инвалидность, болезнь и т.д.). Рассчитывать на то, что банк простит вам долг не приходится. Не простит. Банк всегда возьмёт своё.

Свобода выбора и свобода воли

Стоит ли добровольно становиться рабом?

У человека есть свобода выбора и возможность обрести свободу воли. Но свобода воли недоступна гражданам с зомбированной психикой – неадекватный невменяемый субъект не может иметь волю.

Что сейчас делают несчастные «

закредитованные» граждане? Они берут новые кредиты, чтобы расплатиться по старым

. Рынок улавливает тенденцию, поэтому подобных предложений от банков хоть отбавляй. «

Не можете платить по кредитам? Приходите к нам!» Какая уж тут проверка платежеспособности!

А как это называется правильно? Это называется финансовая пирамида

. Что неизбежно случается с финансовой пирамидой? Она рушится, и рушится обычно с грохотом и катаклизмами. Эта ситуация приводит человека в положение полной неплатежеспособности, раздевает человека догола

.

Надо иметь личное мужество, чтобы остановить эту свою бесконечную гонку «

финансового наркомана».

«

Живи одним днем, бери от жизни все» – возможно, стоит повнимательнее присмотреться к этим дешевым слоганам для баранов

?

Возможно, стоит ограничить свою неуёмную тягу к потреблению «

всего и побольше»

и начать смотреть на жизнь трезво?

Лучше осознать здесь и сейчас, что за все придется платить

. И не в загробной жизни, а уже в этой, обычной.

Самая трудная победа – победа нам самим собой.

При написании статьи были использованы фрагменты замечательного исторического исследования, проведенного Пасынковым Александром Сергеевичем

Современная российская практика закабаления

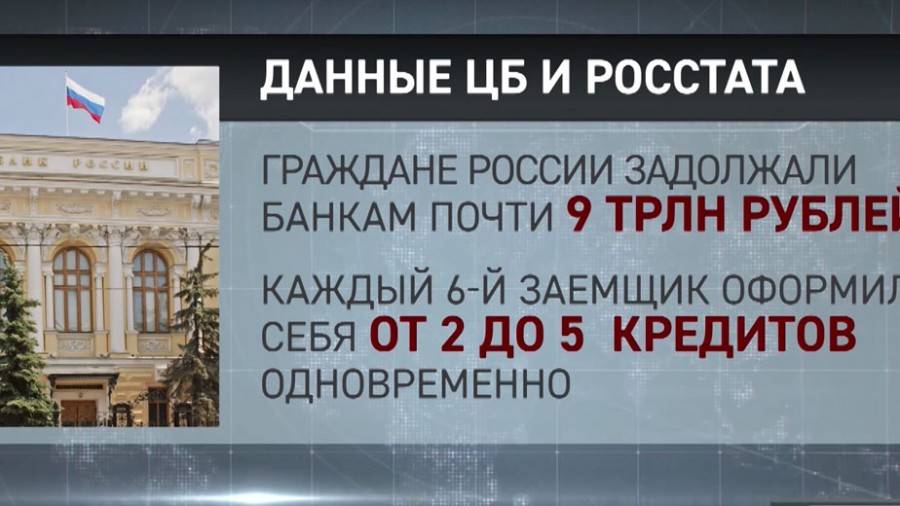

Кредитная удавка сейчас крепко держит россиян.

Просроченная задолженность физических лиц уже составляет более 460 млрд рублей

. За 2013 год эта сумма увеличилась в полтора раза.

По данным Национального бюро кредитных историй в 2013 г. 45,8% машин было куплено в кредит. При этом годом ранее этот показатель составлял 33,6%.

Четверть заемщиков направляют на обслуживание и погашение задолженностей по кредитам от четверти до половины своих месячных доходов. 12% отдают на погашение и обслуживание кредитов от половины до ¾ всех своих доходов! А еще 6% граждан более ¾ своих доходов направляют на погашение своих задолженностей по кредитам!

В 2010 году вступил в действие федеральный закон «

О микрофинансовой деятельности и микрофинансовых организациях», который не содержит запретов или ограничений на сверхвысокие процентные ставки по кредитам и займам.

Микрофинансовые организации «

бомбят фраеров по-крупному».

На основании этого закона в России действуют компании, предоставляющие кредиты по ставкам, превышающим ставку рефинансирования Центробанка РФ в десятки раз, например (названия изменены):

«

Рога и копыта напрокат» – займы физическим лицам по ставке 2,5% в день (900% годовых

).

«

Бодрые рога и копыта» – микрокредиты без залога по ставке 2 % в день (732 % годовых

). Отделения компании действуют в девяти крупных городах России, среди которых на август 2010 были Новосибирск, Волгоград, Нижний Новгород и Ульяновск.

Микрофинансовые организации – «

саранча» российской экономики. В 2012 году их число выросло до 2,4 тысяч – в 1,8 раз. Это зона ростовщичества, полной непрозрачности, кредитов до «

получки» под 1000% в месяц и обещаний инвесторам выплатить 20-25% годовых, по меньшей мере.

Количество организаций, оказывающих кабальные кредитные услуги (2

-3% в день) в России постоянно растёт – в течение 2013 года их количество увеличилось на 1700 и составило более 4300.

(!) Даже Почта России в 2012 году отличилась

тем, что пригрела под своим крылом выдачу микрокредитов под 2800% годовых . Еще одна публикация на эту тему .

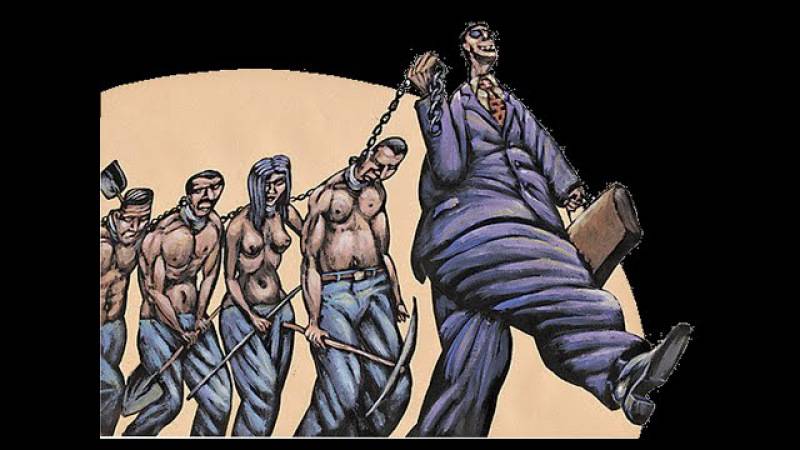

Суть ростовщического рабовладения

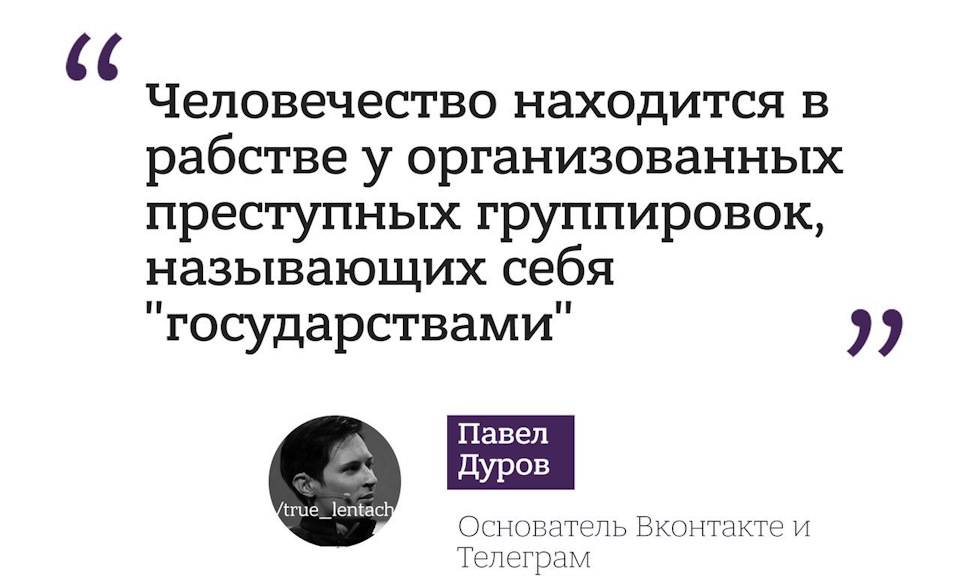

Рабство экономическое, высокотехнологичное, современное, не сильно отличается от рабства классического.

Вот что говорит Википедия:

Ра́бство – система общественных взаимоотношений, где человек является собственностью рабовладельца

. Прежде в рабы брали пленников, преступников и должников, позже и гражданских лиц, которых принуждали работать на своего хозяина.

Раб не имеет своей собственности

, он может распоряжаться лишь тем, что господин пожелает дать ему.

Появились законы, по которым должник, не имеющий возможности уплатить свой долг, становился рабом кредитора.

Одним из способов превратиться в раба – холопа на Руси была возможность продать самого себя в присутствии свидетелей

.

Существовала (и продолжает существовать) практика обращения в рабство свободных людей путём прямого безосновательного принуждения. Каков бы ни был, впрочем, источник рабства, всегда и везде сохранялась основная идея о том, что раб есть пленник.

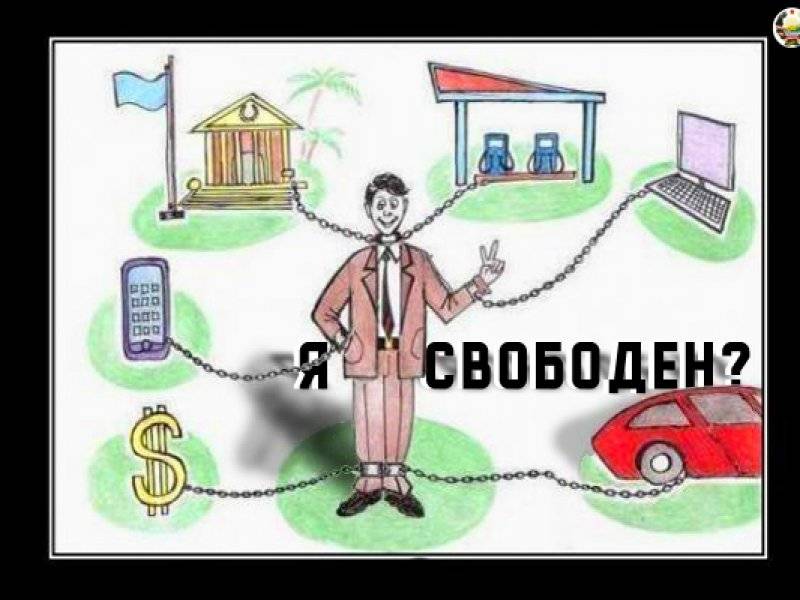

Давайте сравним, чем же отличается современный экономический раб, бурлак в кредитной удавке

, лошадка, везущая хворосту воз, от классического раба:

Человек – собственность рабовладельца.

Как мы знаем, кредитный раб фактически не может поменять место работы, переехать в другой регион, совершить другие значительные изменения в своей жизни. Т.е. теоретически то он, конечно, может, но практически это всегда будет сопряжено с неимоверными трудностями.

Раб не имеет своей собственности.

Вот это бесспорно – ипотечная квартира или авто в кредите фактически не принадлежат рабу, так как рабовладелец может отозвать эту собственность при несоблюдении условий её использования.

«

Возможность продать самого себя в присутствии свидетелей»

– похоже, речь идет о подписании ипотечного договора в банке. Подпиши бумагу в присутствии свидетелей и стань рабом лет эдак на двадцать!

Умелое пользование кредитом — возможность позволить себе большее

Меня зовут Юлия, и я хочу поведать вам о том, как правильно пользоваться кредитом и не попасть в долговую яму. Уровень жизни многих наших соотечественников оставляет, как говорится, желать много лучшего, и денег обыкновенно хватает лишь на удовлетворение самых насущных потребностей.

Для решения более глобальных проблем (капитальный ремонт, улучшение жилищных условий и т.д.) приходиться думать, откуда взять лишние деньги. В наше время сложно найти человека, который бы ни разу не брал кредит.

Банки, ломбарды и прочие финансово-кредитные учреждения готовы выдать нам нужную сумму за определённую плату (проценты). По неопытности часто заёмщики сами надевают на себя финансовое ярмо. Вот так и я в свое время погрязла в кредитах и даже, несмотря на рост моих доходов, выбраться из долговой ямы долго не могла. Приходилось ущемлять себя в самом необходимом.

Самое смешное в данной ситуации, что я сама дипломированный специалист в сфере финансов и кредита. После двух лет режима жёсткой экономии, мне всё же удалось погасить все свои кредиты, после чего я зареклась не влезать больше в долги. Однако, с каждой удовлетворённой потребностью возникает и следующая. Не прошло и много времени, как пришлось взять новый кредит.

Теперь я уже понимала, чем это может быть чревато для меня, какова цена этого “удовольствия”. Не удивительно, что немало людей опасаются связываться с банками.

Взять кредит не напасть, с кредитом бы не пропасть.

Расскажу, как это можно сделать.