Защищаем свои сбережения

Одним из традиционных защитных активов на случай потрясений принято считать драгоценные металлы — золото, серебро, палладий. Их покупка — стратегия в целом верная, но именно сейчас драгметаллы стали терять свою защитную функцию, поскольку демонстрируют сильную зависимость от фондового рынка, считают эксперты Финтолка

Так что к связанными с ними активам стоит подходить с осторожностью

В случае если горизонт вложений небольшой, и задача стоит забрать свои деньги без потерь сразу после острой фазы кризиса, то хорошим выбором по-прежнему является хранение сбережений в иностранной валюте или краткосрочных еврооблигациях.

На долгосрочный период еврооблигации тоже выглядят предпочтительно.

Дело в том, что они позволяют не только сохранить сбережения (как простая покупка валюты), но и получить относительно небольшой, но все-таки доход. При минимальных рисках.

Ксения Лапшина, аналитик инвестиционной компании QBF:

— Облигации позволяют получать стабильный денежный поток за счет купонов вне зависимости от конъюнктуры на рынке

Причем лучше обратить внимание именно на корпоративные бумаги, нежели на ОФЗ, в которые закладывается риск санкций. На мой взгляд, лучшее решение такое: на срок до одного года сбережения лучше хранить в корпоративных облигациях, на срок более одного года — в еврооблигациях, чтобы дополнительно заработать на изменении валютного курса

В 2020 году еврооблигации принесли российским инвесторам доходность около 30 % в рублевом выражении.

Опасность №6. Трансформация в монстра

Разумеется, далеко не все обладатели больших денег прожигают жизнь в казино или прикуривают от стодолларовой банкноты и не все превращаются в скупых Кощеев. Вполне можно жить в своё удовольствие, распоряжаясь деньгами разумно. Почему же так распространено убеждение, что деньги портят человека?

Этот стереотип базируется на банальной зависти, но есть в нём и рациональное зерно. С завистью всё понятно: как только у вас появятся большие деньги, обязательно найдутся и те, кого это возмутит. Вы будете плохим, потому что «зазнались», «не поделились» и «честно столько не заработаешь». Вам не простят новых интересов (например, горных лыж вместо пьянки на чей-то «хате»), переезда в другой район, «потреблядства» и многого другого. К сожалению, такой удар вполне могут нанести близкие люди. Ведь, как говорится, друг проверяется не только в беде, но и в радости.

Но бывает и так, что появление у человека больших денег действительно меняет его отношение с окружающими не в лучшую сторону. Новоявленный богач становится надменным, разрывает отношения с друзьями и родственниками, а то и старается унизить их демонстрацией новых возможностей. Иногда это происходит от глупости («Вот я какой красавчик!»), порой — в попытках забыть нищее прошлое («Не хочу никого знать из тех, кто видел меня в стоптанных ботинках»), нередко — из мести («У тебя в детстве была красивая машинка, а теперь посмотри-ка на мой суперкар!»).

Впрочем, есть и хорошее наблюдение: деньги не портят человека, а всего лишь раскрывают его характер.

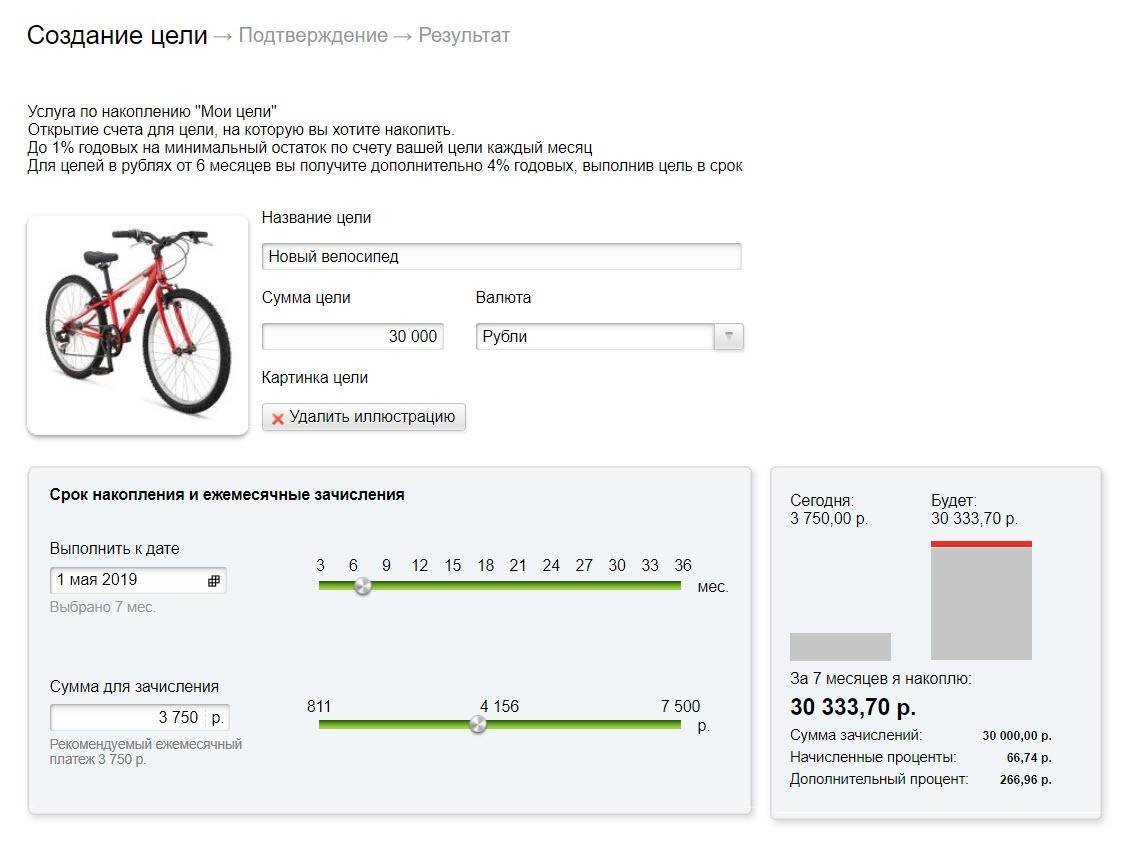

Копить на цель

Как это работает? Создаю цель: накопить на велосипед. Определяю нужную сумму и срок, к которому планируете сделать покупку. В личном кабинете банка видна сама цель и сумма, которую нужно накопить. Такая определенность помогает не сорваться. В интернет-банке «Альфа-клик» от «Альфа-банка» за достижение цели в срок зачисляют дополнительный процент на счет.

Cоздание цели в «Альфа-клик»

Cоздание цели в «Альфа-клик»

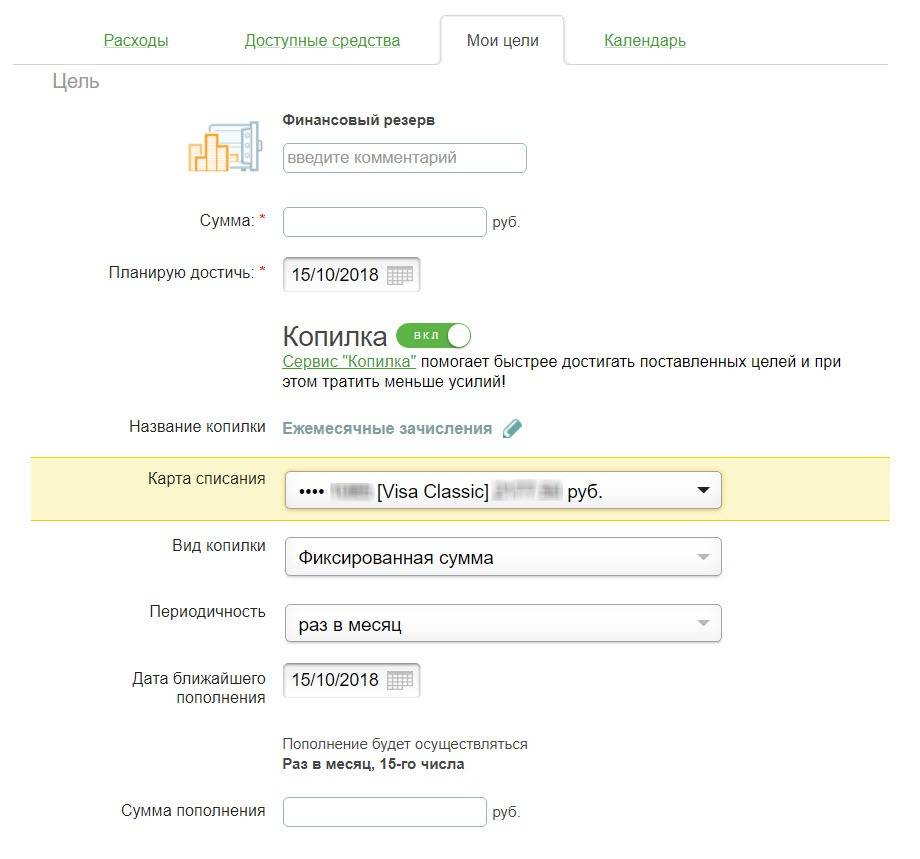

В «Сбербанк Онлайн» настройте перечисление денег на пополняемый вклад, чтобы тоже получать прибыль. Деньги можно переводить вручную, или настроить автоматическое перечисление.

Мой муж использует цели не только накоплений, но и для планирования бюджета. Создает в «Сбербанк Онлайн» маленькие цели на повседневные расходы: парикмахерская, кафе, одежда. Это работает как аналог конвертов, по которым раскладывают деньги.

Создание цели в «Сбербанк Онлайн»

Создание цели в «Сбербанк Онлайн»

10 внешних причин финансовых проблем

Перед тем как начинать искать определенные пути решения финансовых проблем, стоит понять, какие же причины приводят к денежным затруднениям.

Неправильное распоряжение средствамиДовольно часто люди попросту неправильно относятся к деньгам, не умея их беречь. Получив любую сумму, они тут же спускают все, не стремясь делать накопления на черный день.

Деньги тратятся на бесполезные вещиМаркетологи умело играют на человеческих страстях, побуждая пользователей к совершению ненужных покупок под действием сиюминутных желаний. Только потом приходит осознание, что куплен очередной бесполезный хлам. А все вместе это съедает приличную часть зарплаты.

Траты на лечение и непредвиденные событияК сожалению, мало кто может похвалиться отменным здоровьем. Иногда на лечение приходится отдавать приличные суммы, вплоть до последних запасов. А те, кто столкнулся с печальной обязанностью, связанной с похоронами близкого человека, знают, что на это уходят весьма внушительные средства.

ДолгиВ наше время люди привыкли считать, что брать кредиты — норма жизни. Об этом их уверяют счастливые лица банковских клиентов с экранов и рекламных плакатов

Часто кредиты рекламируют селебрити, которым привыкли симпатизировать и, соответственно, доверять.

Замечено, что на рекламу не обращает внимание лишь 1 человек из 10. Оставшиеся 9 рано или поздно придут к мысли, что взять кредит — отличное решение

После чего значительную часть своих средств заемщик станет отдавать на выплату высоких процентов, иногда ограничивая себя в самом необходимом.

Желания ставятся в один ряд с потребностямиЧтобы удовлетворить все свои желания, не хватит никаких средств. Представьте человека со средним достатком, покупающего все флагманские смартфоны любимого бренда. Часто на новинку уходят последние деньги, а затем приходится отказывать себе в приличной еде. Разумный выход из этой ситуации — приучить себя отказывать своим безрассудным желаниям.

Благотворительность сверх мерыЕсть люди, готовые отдать последнюю копейку нуждающемуся на улице. Этим пользуются окружающие, обращаясь с просьбами по займу денег и не торопясь потом их отдавать. Сам одалживающий из-за этого нередко попадает в затруднительную ситуацию. Оказывать помощь другим, безусловно, хорошее дело. Но это уместно, если имеется лишняя сумма денег, а вы не отказываете себе в реализации собственных потребностей.

Нет своих сбереженийНаличие суммы «на черный» день позволяет избежать основных финансовых проблем в семье. При необходимости каких-то крупных трат сбережения помогут избежать кредита, на уплату которого будут уходить последние деньги.

Неумение или нежелание вести учет своих расходовЕсли не следить за тратами, то расходы наверняка превысят доходы. Начав фиксировать, на что уходят деньги, вы сможете избавить себя от приобретения ненужных вещей.

Кризис доходовКаждый месяц сумма расходов будет различна. Но если примерно в течение полугода человек замечает, что средства, несмотря на экономию, заканчиваются раньше, чем поступает новая зарплата, это говорит о кризисе доходов. Обычно такое случается из-за малооплачиваемой работы и нестабильной выдачи зарплаты.

Финансовая безграмотностьК сожалению, после школы и даже высшего учебного заведения в нашей голове часто остаются сведения, редко нужные в реальной жизни. А одному из важнейших навыков взрослой жизни — финансовой грамотности — нередко не учат не только преподаватели, но и родители.

Опасность №3. Переоценка богатства

Кстати, а так ли велико то богатство, которое у вас внезапно оказалось? Если вы привыкли оперировать некрупными суммами, мозг, вероятно, не сможет адекватно оценить покупательную способность «больших нулей», а стратегическое мышление даст сбой. Кажется, что этих нулей на банковском счету так много, что можно позволить себе всё!

И вот вы становитесь обладателем недвижимости за рубежом, шикарной тачки, вертолёта, яхты и даже маленького острова. На всё хватило! Теперь осталось понять, что делать со счетами на обслуживание имущества и налогами, где взять денег на садовника, оплату марины и бензин…

Опасность №9. Притягательность безделья

Заработав крупную сумму, которой хватает на всё, что вам нужно (или, по крайней мере, так кажется), нетрудно угодить в ловушку затянувшегося отпуска. Сначала захочется хорошенько отдохнуть и насладиться деньгами. Потом не захочется возвращаться к работе. Возможно, появится идея стать дауншифтером…

Но однажды вы смотрите на банковский счёт и понимаете: деньги заканчиваются. Пора снова их зарабатывать! Вот только мозг уже перестроился на безделье. И возвращаться в рабочий режим ему и страшно, и некомфортно. В психологии хорошо известен феномен постотпускного стресса. А тут он усилен в несколько раз.

Хуже всего, если вы выпали из обоймы. Мир ушёл вперёд, профессиональные требования изменились. А дауншифтить на доллар в день уже совсем не так кайфово, как на тысячу.

Как удержать деньги? (глобально, но работает)

Для того, чтобы разобраться, как удержать деньги, нужно быть честным перед собой и понять, какой из описанных выше сценариев мы внутри себя разыгрываем. Одно осознание своих истинных мотив растрат может указать, что нужно изменить в своей жизни.

Также предлагаю вам ответить на ряд вопросов, которые помогут изменить вашу финансовую ситуацию. Возможно, вам покажется, что вопросы слишком глобальные, но все-таки попытайтесь – неспособность сохранять деньги может быть лишь верхушкой айсберга.

- Ответьте себе честно, действительно ли вы хотите научиться удерживать деньги, нужно ли это вам? Прислушайтесь к себе, ваше ли это желание или навеянное окружением, в котором вас считают транжирой. Подумайте, оно вам надо? Если это вам не нужно, просто закройте статью и живите, как жили.

- Зачем вам дана жизнь? Если ваша жизнь имеет смысл, ответьте, какой смысл она имеет. Скорее всего, для этой жизни и для этого смысла нужен будет ресурс. И этот ресурс часто бывает финансовый, поэтому деньги вам понадобятся, как только вы сможете ответить на этот вопрос. Соответственно, тратить их на всякую ерунду вы уже не захотите.

- Какие ценности в своей жизни вы имеете, и готовы ли вы поддерживать эти ценности? Это может быть любовь, отношения, дом, быт, творчество и т.д. Если вы честны перед собой и найдете эти ценности, вы обязательно найдете ресурс, чтобы их поддерживать. Потому что людям, не задумывающимся о своих ценностях, свойственно растрачивать свои деньги здесь и сейчас.

Научитесь ощущать жизнь не в тратах, как учит нас современная реклама, а в сегодняшнем дне, в ощущении близости, в том, что делаете, в том, что говорите. И деньги, как таковые, не будут единственным условием вашего счастья. Вы будете находить удовольствие от мелочей, которые не связаны с деньгами.

Научитесь себя любить и принимать таким, какой вы есть. Для этого не нужно будет тратить баснословные деньги на бессмысленные атрибуты, чтобы соответствовать ожиданиям других людей.

- Есть ли у вас глобальные цели в жизни? Если нет, сядьте, пропишите, хотя бы лет на пять (ну или хотя бы на ближайший год). И подумайте о том, что для большой цели нужны большие капиталовложения. Правильно поставленные цели помогут вам не только сберегать деньги, но и эффективно привлекать их в свою жизнь.

- Достойны ли вы жизни и счастья так же, как и все остальные? Если достойны, то научитесь сберегать деньги и делить их всегда на 2 части: 1 – насытить свои нужды, 2 – насытить нужды других. Как только вы разберетесь с вопросами «кто вы?», «имеете ли вы право на любовь, на счастье?», «можете ли получать удовольствие от своего присутствия и присутствия близких людей?», вы всегда будете знать, как удержать деньги, чтобы тратить их на большие благородные цели.

Желаю вам удачи!

P.S. Если вы зашли в тупик, отвечая на эти вопросы, не отчаивайтесь и не разочаровывайтесь

Важно не то, что вы ответили, а то, что вы задумались над подобными вопросами. Ответ родится сам по себе, спустя какое-то время

И скорее всего, в вашей жизни все изменится.

Наладить взаимоотношения с деньгами, научиться привлекать их в свою жизнь и правильно распоряжаться ими, вы сможете посетив наш тренинг «Деньги»

Не слежу за распродажами

Проблема со скидками и акциями состоит в том, что их редко делают именно на те товары, которые нужны вам прямо сейчас. Ритейлеры не дураки, они ни за что не будут делать скидку на купальники перед началом купального сезона. Акция на пиво, скорее всего, будет в середине недели, а не в пятницу вечером, когда вы с друзьями соберетесь посидеть в теплой компании. На распродажах крайне редко можно встретить ту самую нужную вам вещь в вашем размере, зато в избытке найдется то, что пригодится вам «когда-нибудь потом».

В то же время, отслеживая скидки и распродажи, вы втягиваетесь в забавную игру и входите в азарт, не в силах отказаться от покупки ненужной вещи, если на нее сделана большая скидка. Не стоит искушать себя. Большинство вещей, которые покупаются по акции, вам никогда не пригодятся.

Я действую иначе: у меня есть список того, что мне нужно. Если я пришла в магазин и вижу вещь из списка по сниженной цене — я молодец и везунчик. Нет – ну значит, возьму то, что мне необходимо, за полную цену.

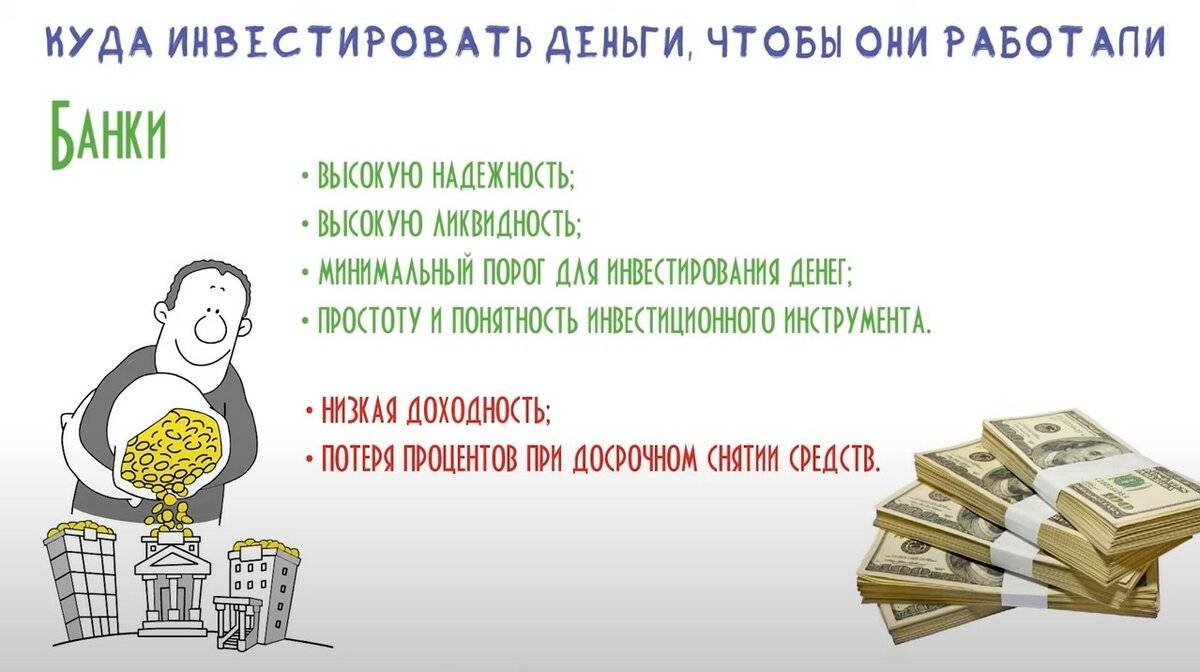

ШАГ 5. ПОЗАБОТЬТЕСЬ О СОХРАННОСТИ ВАШИХ ДЕНЕГ

Одно из самых важных в инвестировании денег — это диверсификация.

По-простому: вкладывайте и сохраняйте ваши деньги разными способами. О диверсификации еще часто говорят — храните ваши яйца (деньги) в разных корзинах

В нашей истории кризисы на рынках случаются с завидной периодичностью, поэтому важно всегда быть готовым. Распределите ваши деньги в разные инструменты инвестирования (драгметалы, валюта, фондовый рынок, депозиты, недвижимость и т.д.), чтобы они были в большей сохранности. Традиционно на финансовом рынке, если что-то падает, то что-то другое поднимается

Так, когда в прошлый кризис фондовый рынок рухнул, взлетели цены на золото. А потом наоборот

Традиционно на финансовом рынке, если что-то падает, то что-то другое поднимается. Так, когда в прошлый кризис фондовый рынок рухнул, взлетели цены на золото. А потом наоборот.

Так что не упускайте шанса обезопасить себя и научитесь диверсифицировать все накопления.

Всего 5 шагов: Составление Финансового Плана, Стабфонд, Жизнь без долгов, существенная экономия времени на бытовых делах и сохранение ваших денег, дают нам ту уверенность в завтрашнем дне, которую мы все так ждем.

И это еще не все! Хотите участвовать в бесплатных тренингах по финансам и марафонам по заработку? Тогда подписывайтесь на мой Instagram. Там, кроме всего прочего, я рассказываю и показываю, как я достигаю целей с помощью Личного Финансового плана и бешеной мотивации. Вступайте в наш Клуб успеха и знайте, у вас все получится!

Опасность №8. Блеск и нищета нуворишей

Трудно остаться хорошим для бедных родственников. Но многие из тех, кто быстро разбогател, боятся порвать с привычным кругом общения, даже если приходится стать спонсором для троюродных племянников пятиюродного соседа. Ведь смена круга общения — огромный стресс.

Миру давно известна проблема нуворишей — богатых выскочек, которых не принимает элита. Иногда нуворишу не хватает культуры, характерной для нового окружения. Или связей. Или репутации. И вот купил ты особняк в Лондоне, а на светские приёмы тебя не зовут. Обидно!

Важно найти свой круг — тот, в котором вы не будете чувствовать себя чужаком, и где вам будет комфортно. Это дело времени

Не расталкивайте локтями толпу на балу, где вас не ждали. Не эпатируйте публику «назло». Ведите себя с достоинством. И тогда перед вами постепенно начнут открываться двери хороших домов. Или, как вариант, поймёте, что вам эти светские гостиные и не нужны — достаточно общества тех, с кем у вас общие интересы.

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости

Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Опасность №7. Команда пиявок

«Но ты-то хороший человек?» — смотрят на вас десятки глаз. И вот, дабы доказать, что деньги вас не испортили, вы начинаете щедро спонсировать всех друзей и родственников: одному купили жильё, другому закрыли кредит, третьему просто подкинули деньжат… Как показывают истории выигравших в лотерею, вокруг них сразу же образуется круг пиявок, помогающих быстро растранжирить богатство.

Те, кто зарабатывал капиталы долго, относятся к деньгам серьёзнее, а атаки пиявок уже научились отбивать, когда укрепляли материальное положение. А человек, который разбогател быстро, ещё не выработал такого иммунитета. Он не научился ценить деньги — раз, не хочет выглядеть жлобом — два. Проблема в том, что при таком подходе деньги быстро закончатся, а благодарности вы, скорее всего, не получите. Пиявкам всегда мало!

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

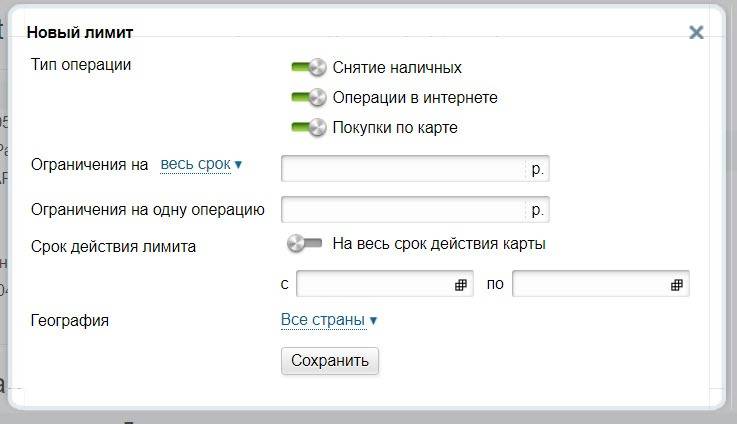

Установить лимиты на расходы

Услуга, которую редко афишируют банки — ограничение максимальной суммы расходов по карте. Возможно, это самый простой способ сберечь деньги. Как он работает? Вы устанавливаете лимит: тратить не больше выбранной суммы в месяц. Остальные деньги сохраняются на карте. Можно установить ограничения:

- на снятие наличных

- на покупки в интернете

- на покупки по картам в магазинах

- общий лимит на расходные операции.

В «Альфа-банке» лимиты настраиваются через интернет-сервис «Альфа-клик». Клиентам «Сбербанка» придется обращаться в отделение. Узнайте, есть ли подобные услуги в вашем банке.

Настройка лимитов по операциям на карте в «Альфа-клик»

Настройка лимитов по операциям на карте в «Альфа-клик»

Автоматические сервисы в банках помогут накопить деньги на покупку или создать финансовую подушку. Клиентам не нужно прилагать много усилий и жестко дисциплинировать себя. Достаточно один раз настроить систему и время от времени корректировать её. Чтобы получать дополнительную прибыль, подключите пополняемый вклад. Попробуйте разные схемы: откладывать фиксированную сумму, процент от зарплаты или от покупок. Возможно, вам комфортен только один способ, или комбинация.

Опасность №4. Неразумные инвестиции

Конечно, не всегда появление больших денег напрочь отключает мозг. Вполне вероятно, что вы планируете разумно распорядиться деньгами, сохранить их и приумножить. И снова возникает проблема: неумение принимать решения, связанные с крупными суммами. Если нет ни инвестиционной стратегии, ни опыта серьёзных инвестиций, можно наделать массу ошибок.

В самом примитивном, но довольно распространённом случае это выглядит так: «инвестор» покупает пять-десять квартир в Новотрущобово, а потом мечется в поисках адекватных арендаторов и решает проблемы с потёкшими кранами, ободранными обоями и сломанными холодильниками. Ну а что не так? Он же годами жил с мыслью «купить квартирку под сдачу»! Вот и весь его инвестиционный масштаб…

Впрочем, как сохранить деньги — тема особого разговора. Об этом мы подробно поговорим в одной из следующих статей.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах… а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы. Сформулировав свой уникальный ответ, подумайте о том, каковы ваши реальные цели, временные горизонты и уровень терпимости к риску, а также о том, что вы готовы изменить.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это… забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

Чем все это обернулось для моего отца?

Моему отцу сейчас 94, и он чувствует себя вполне комфортно. На старости лет он немного разбогател. Он давно играл с недвижимостью и в 1960-х поймал удачу за хвост. Новое шоссе, проходившее через Даллас, должно было привести к быстрому росту пригородов. Когда мне было 12, мы переехали в небольшой городок, где мой папа сделал крупное вложение в несколько кварталов бедной части города на пересечении двух главных дорог. Помню, каким оптимистичным было его настроение, когда он пошел на такие перемены в жизни.

А затем начался ожидаемый рост, только не в старом центре города, как предполагал отец, а в районе пастбищ крупного рогатого скота с другой стороны нового шоссе, то есть на земле, которую он мог когда-то купить по 50 долларов за акр (сегодня она стоит почти 2 миллиона долларов). Что еще хуже, когда он понял, что выбрал не ту сторону города, ставки по процентам достигли двухзначных размеров, а это слишком много, чтобы можно было что-то заработать. В итоге ему пришлось прожить 20 лет своей жизни словно жук, застрявший в стакане с соком и неспособный пошевелиться. И это сделало его очень печальным человеком.

И последний урок – вы должны перестать посвящать свою жизнь попыткам разбогатеть. Риски и ошибки неизбежны. Вы можете сделать все идеально правильно, делая один ловкий ход за другим, но все равно окажетесь в худшем положении, чем были изначально.

Никто из нас не создан для такого стресса, напряжения и неопределенности, и это делает работу на других людей за стабильную зарплату довольно неплохой альтернативой.

По материалам: Charles Tips

Не делайте этих ошибок, тогда все получится

В конце статьи хочу разобрать распространенные ошибки, которые мешают нам накопить:

Нет цели накопления

Вы просто откладываете деньги, но не знаете, на что. Без конкретной цели вы снижаете себе мотивацию, это расслабляет и через какое-то время вы забросите это занятие. Проверено на себе.

Откладывать по остаточному принципу

Сколько осталось в конце месяца, столько и отложу для накопления. В результате вы все чаще будете сталкиваться с ситуацией, что в конце месяца не останется ничего.

Хранить деньги на легкодоступном счете или дома

Вы открыли специальный счет для накопления, но он позволяет снимать деньги в любой момент времени. Соблазн сделать это, чтобы купить очередной гаджет, очень велик. Еще хуже, когда деньги просто хранятся дома. Вы не только рискуете их потратить, но и обесценить.

Копить в ущерб удовлетворению обязательных потребностей

Некоторые люди в стремлении экономить и копить доходят до крайностей. Начинают отказываться от самых необходимых покупок. Например, приобретение лекарств или оплата кружка для ребенка. Это может привести к тяжелым последствиям. Начиная, с проблем в семье и заканчивая проблемами со здоровьем.

Не закупаюсь впрок и не покупаю продукты малым оптом

Все эти «экономичные» упаковки газировки, сигареты блоками, молоко не литровыми, а полуторалитровыми пакетами… Экономия действительно могла бы быть существенной, если бы не одно «но»! Есть такой закон холодильника: все, что может быть съедено, будет съедено. То есть, если вы покупаете маленькую шоколадку, вы ее съедите за то же время, за которое бы «уговорили» бы большую. Лежит ли в холодильнике 100 гр колбасы или 200 гр – они исчезнут за одинаковое время. То же, что не будет съедено, будет просрочено и выброшено. Поэтому уверена, что экономия и малый опт чаще всего оборачиваются либо перееданием, особенно в ситуации «скоро испортится, надо съесть сейчас, чтобы не выбрасывать», либо собственно выбрасыванием просрочки.

Как не надо хранить деньги

Когда курс рубля вдруг резко станет ниже, что-либо делать с накоплениями в отечественной валюте станет уже поздно. Можно, конечно, как в конце 2014 года, отправиться скупать бытовую технику, пока ценники не переписали, но разве это выход? К таким вещам, как бы очевидно ни прозвучало, надо готовиться заранее. Но для начала: почему вообще рубль сейчас, в январе 2021 года, может подешеветь?

Артем Деев, руководитель аналитического департамента AMarkets:

— Рубль будет продолжать ослабление к доллару и евро не только из-за санкций, но и по ряду других причин. Пандемия, низкий спрос на нефть, длительное восстановление мировой экономики — эти факторы будут приводить к тому, что отечественная валюта станет дешеветь. Санкции, политические риски — дополнительный фактор, из-за которого иностранные инвесторы могут начать выходить из рублевых активов, что также повлияет на отечественную валюту.

Просто положить деньги в подушку и хранить там — сценарий заведомо ошибочный, даже несмотря на то, что значительная часть населения именно так и делает, не доверяя банковским системам с 1991 года, а депозитам — с недавнего времени. Дело в том, что последние несколько лет наблюдается парадоксальная со стороны ситуация, когда даже покупка личного автомобиля превращается в более выгодную инвестицию, чем просто хранение наличных денег. По логике, машина, старея и изнашиваясь, должна терять в цене, но на практике темпы инфляции оказываются выше, и многие умудряются продать старый автомобиль дороже, чем в свое время покупали его в автосалоне.

Конечно же, такой способ «инвестиций» (особенно покупать автомобиль на последние деньги) мы не советуем, но пример позволяет понять, насколько быстро дешевеют деньги, которые лежат без движения. При этом и положить их на счет в банке тоже не лучший выход — из-за рекордно низкой ключевой ставки Центробанка, проценты по вкладам еле превышают уровень инфляции.

Более того, эксперты не советуют даже столь любимую россиянами жилую недвижимость. По крайней мере, при горизонте планирования менее пяти лет.