Обжалование решения суда и отсрочка его исполнения

После вынесения судебного решения, как заемщик, так и заимодавец, могут его обжаловать в течение 30 дней. Заемщик должен знать следующие правила обжалования решения суда:

- У него есть только 30 дней для обжалования;

- Жалоба подается через тот же суд, что вынес решение;

- При обжаловании недопустимо приводить новые аргументы, которые были сокрыты при рассмотрении дела в первой инстанции;

- Если срок обжалования пропущен по уважительным причинам, следует документально подтвердить их перед судом и настаивать на восстановлении пропущенного срока.

Если заемщик все сделал правильно, то сумма его долга заметно снизится. Впрочем, радость от этого преждевременна, если для погашения долга нет нужной суммы. Подобную ситуацию нужно предвидеть на этапе судебного разбирательства и подавать ходатайство об отсрочке исполнения судебного решения.

Данная возможность предоставляется согласно статье 203 Гражданского процессуального кодекса и предполагает разрешение отсрочить выплату долга на определенный срок (чаще не более 1-1,5 лет).

Для получения отсрочки исполнения судебного решения следует документально подтвердить невозможность в настоящее время оплатить сумму долга в связи с независящими от заемщика жизненными обстоятельствами. Последние могут быть следующими:

- Проблемы со здоровьем (как у заемщика, так и у его близких родственников);

- Несовершеннолетние или недееспособные иждивенцы;

- Необходимость приобретения дорогостоящих медицинских препаратов;

- Потеря работы.

В ряде случаев важно не только доказать суду невозможность незамедлительно исполнить решение суда, но и убедить в том, что спустя указанный период ситуация изменится в лучшую сторону. Это касается в первую очередь отсрочек в связи с потерей работы

Заемщик должен предоставить копию трудовой с соответствующей отметкой об увольнении, а также встать на учет на бирже труда, предоставив суду справки, это подтверждающие.

Ходатайство об отсрочке исполнения решения суда можно подавать как после, так и до вынесения судебного решения. Задача заемщика – убедить суд, что он готов выплачивать сумму долга и адекватные проценты.

Обязанности защитника по финансовым вопросам

Финансовый омбудсмен нужен для решения следующих проблем:

- с платежной карточки пропали деньги, и банк не признает своей ошибки;

- при списании банком комиссии за обслуживание кредитного счета;

- при требовании кредитора досрочно погасить кредит без видимых причин (условия договора не были нарушены);

- при необходимости реструктуризировать долг, когда банк отказывается идти на встречу;

- в случае неправильного расчета и списания процентов по кредиту;

- незаконных и неправомерных действий коллекторских служб;

- при возникновении любых других конфликтных ситуаций связанных с финансовыми учреждениями.

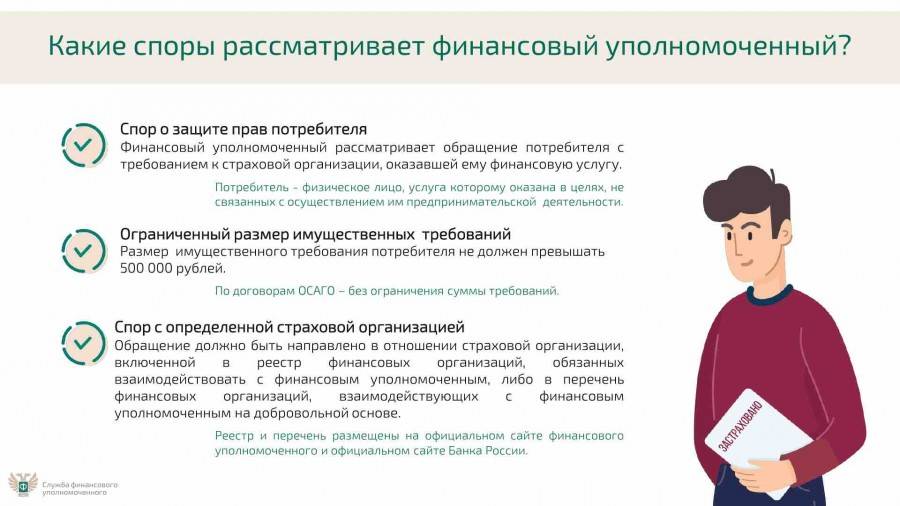

Стоит отметить, что примиритель может рассматривать проблемные финансовые вопросы, если они соответствуют следующим критериям:

- инициатором обращения должно быть только физическое лицо;

- сумма спора не может превышать 300 тысяч рублей;

- спор должен быть связан с выполнением условий банковских договоров, но при этом никак не касаться предпринимательской деятельности.

Стоит учесть, что защитник не принимает заявление, если по нему уже было принято судебное решение. И кстати на период рассмотрения спора стороны не имеют права обращаться в суд.

Судебное разбирательство

Судебное разбирательство может начаться в одном из 2 случаев:

- МФО подает иск на должника;

- Должник подает иск на компанию-кредитора.

В любом случае, заемщик должен занять активную позицию, быть готовым к диалогу с судом. После передачи МФО дела в суд, ответчику (должнику) придет повестка в суд, в которой будет указано место, дата и время предстоящего судебного разбирательства. Повестка отправляется по месту регистрации. Если заемщик проживает по другому адресу, который не указал при оформлении микрокредита, то ответственность за неполучение повестки лежит на нем. Иначе говоря, не зная о предстоящем слушании, должник его пропустит. Достаточно 2 раза проигнорировать повестку, чтобы слушание состоялось без участия ответчика. В таком случае бесполезно рассчитывать на защиту своих прав.

Многие должники боятся обращений в суд, однако они должны усвоить, что именно благодаря разбирательству можно существенно снизить сумму долга и выбрать для себя оптимальный график его погашения. Именно эти 2 цели должен преследовать кредитуемый, обращаясь в суд или подавая встречный иск.

Реальная возможность уменьшить сумму долга – добиться снижения или отмены штрафных санкций. Сделать это можно, ссылаясь на статью 333 ГК РФ, согласно которой неустойка должна быть соразмерна последствиям нарушения долгового обязательства.

Иными словами, если должник взял 10 000 рублей и просрочил платеж на 3 месяца, в течение которых ему начислено 90 000 рублей штрафа, то такая неустойка должна считаться несоразмерной данному нарушению.

Дополнительный аргумент у заемщика появится и в том случае, если компания помимо фиксированного штрафа за просрочку, ежедневно высчитывает также пени в процентах от суммы долга . Именно так и происходит в реальной практике

Ответчик должен обратить внимание суда на то, что за одно и то же нарушение законодательством не предусмотрено двух видов наказания. Таким образом, суд должен отменить либо фиксированный штраф, либо начисление процентов

Наконец, если МФО подала в суд спустя год или два по истечении даты внесения долга по займу, это может расцениваться как злоупотребление правом. Согласно законодательству, кредитор может подать в суд в течение 3 лет и его иск будет удовлетворен. Однако заемщик должен настаивать на том, что компания намеренно затягивала передачу дела в суд с целью «накрутить» как можно больше процентов. Высказывая данный аргумент, хорошо бы предоставить суду заявление заемщика, где он уведомляет МФО о невозможности выплачивать долг. Вот почему, как только вы поняли, что платить по кредиту нечем, следует сразу же письменно уведомить об этом заимодавца.

Как реализуют решение финансового правозащитника

В решении финансового уполномоченного вписан срок, в течение которого оно должно быть исполнено. Если финансовая организация игнорирует решение, то потребитель может до истечения трех месяцев от дня вступления решения в силу, запросить у омбудсмена удостоверение. По сути, удостоверение считается исполнительным документом. С ним истец может обратиться в федеральную службу судебных приставов. На его основании ФССП принуждает финансовую компанию к исполнению решения омбудсмена.

Отказ компании исполнить решение может привести к дополнительным тратам. Заявитель вправе обратиться в судебные органы. Судья назначит дополнительную компенсацию в 50% сверх той суммы, которую финансовая организация отказалась вернуть по решению финуполномоченного.

Почему нужно знать, куда именно жаловаться?

Количество недовольств действиями МФО растет постоянно. Заемщики возмущены хамским обращением сотрудников, требованиями вернуть уже уплаченный долг и проч. Попадая в сложные ситуации, многие люди даже не знают, как и куда можно обратиться для защиты своих прав и интересов. Займ является таким продуктом потребления, как и, например, хлеб.

Важно правильно определить, куда жаловаться. Для этого нужно почитать законы, которым должны подчиняться банки и МФО

Далее нужно определить, какой закон нарушен и уже писать жалобу в соответствующее ведомство.

Правильность определения адресата жалобы увеличит шансы на ответ, приведет к прекращению нарушения законов в отношении вас, сбережет ваши нервы и деньги.

Когда заемщик оформляет («покупает») займ, то на него распространяется закон о защите прав потребителей. Услуга должна соответствовать заявленным стандартам и условиям, иначе – это нарушение прав потребителя.

Таким образом, если МФО обманула с условиями займа, сотрудники нахамили или требуют погашения уже погашенного долга, оставлять это без внимания не стоит. Это актуально особенно в том случае, когда организация работает официально, внесена в госреестр, надзор за ней осуществляют контролирующие органы. Надежным помощником в этом деле станет закон №353 «О потребительском кредитовании» от 1.06.2014 года

353-ФЗ

353-ФЗ «О потребительском кредите (займе)», статья 11

Принят Государственной Думой 13 декабря 2013 года Одобрен Советом Федерации 18 декабря 2013 года

Изучить документ

Статья определяет Права заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа), т.е. в какие сроки нужно вернуть и сколько нужно платить

П.11 Гласит: При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

Решение финомбудсмена: что делать, если вы не согласны ?

За весь период своей деятельности финансовый омбудсмен принял более тысячи обращений, большая часть из которых получила удовлетворительный ответ, остальные получили удовлетворение частично.

После рассмотрения спора примиритель должен вынести решение, которое не всегда может оказаться таким, как вы надеялись. Нужно понимать, что основной целью омбудсмена является примирение обеих сторон конфликта

Беря в первую очередь под внимание законы Российской Федерации, он пытается решить спор способом выгодным и компании, и заемщику. В большинстве случаев ему это удается. В итоге обе стороны подписывают примирительное соглашение

В итоге обе стороны подписывают примирительное соглашение.

Если вы не согласны с решением финомбудсмена, вы имеете полное право обратиться:

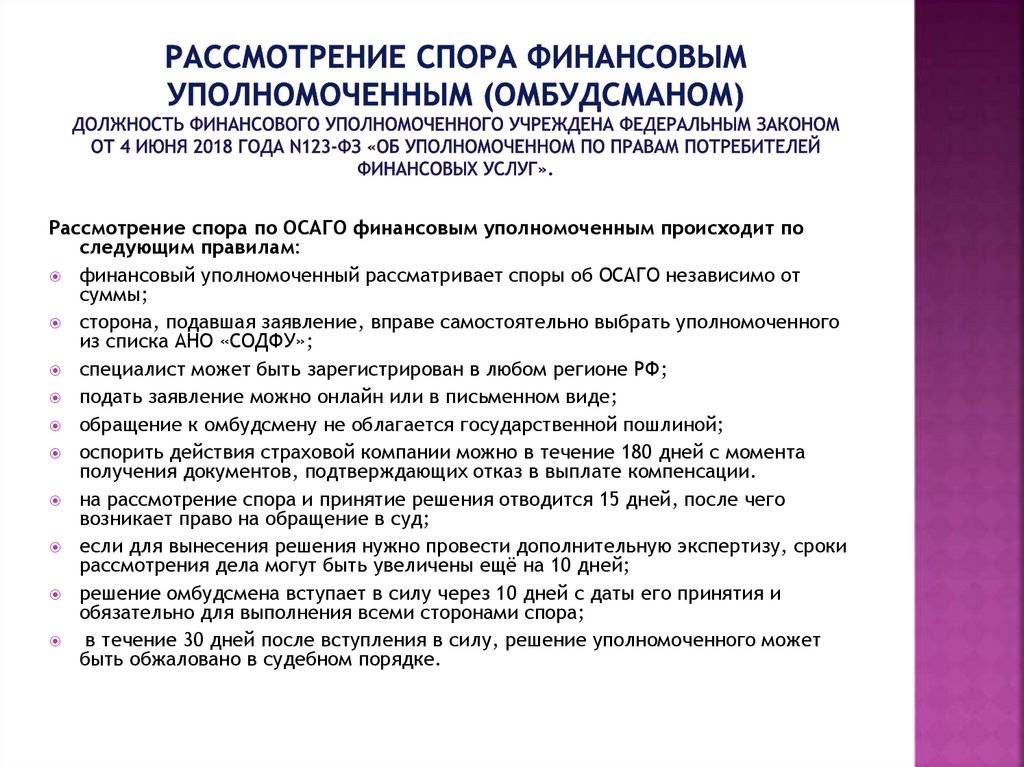

Кто может обращаться к финуполномоченному в РФ и сколько это стоит

| Дата вступления | Наименования учреждений |

| 01.06.2019 | Страховые организации. Вопросы граждан, которые затрагивают ОСАГО, ДСАГО и КАСКО |

| 28.11.2019 | Страховые компании по другим видам страховых услуг, кроме обязательных медстраховок |

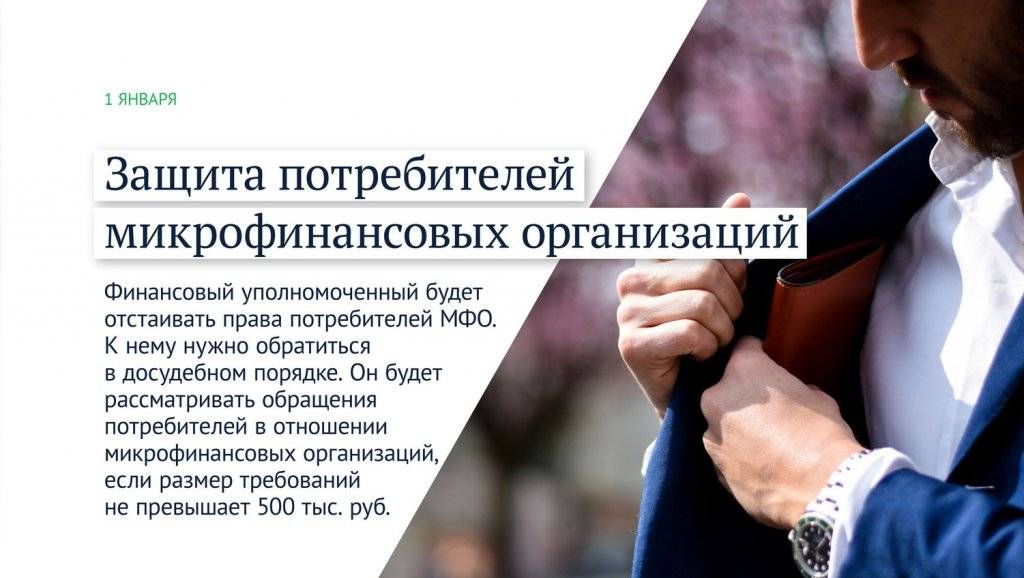

| 01.01.2020 | МФО и МКК |

| 01.01.2021 | Банки, кредитные потребительские кооперативы, негосударственные пенсионные фонды и ломбарды |

Если срок присоединения еще не наступил, а финансовое учреждение хочет начать работу с омбудсменом самостоятельно, то оно может подать заявку на сотрудничество. На сайте ЦБ РФ опубликован перечень всех компаний, которые уже работают через омбудсмена в обязательном порядке. А на странице финуполномоченного в интернете размещена информация о тех учреждениях, которые присоединились добровольно.

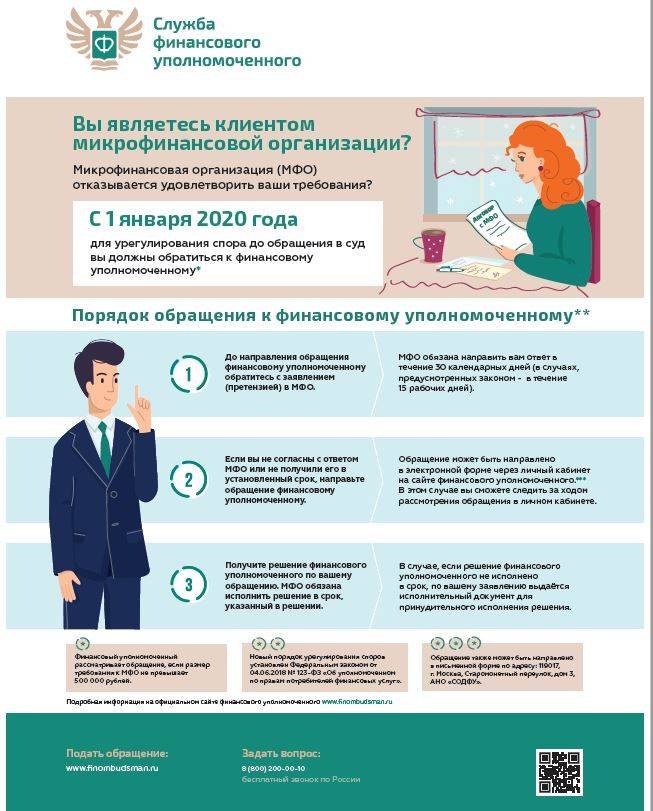

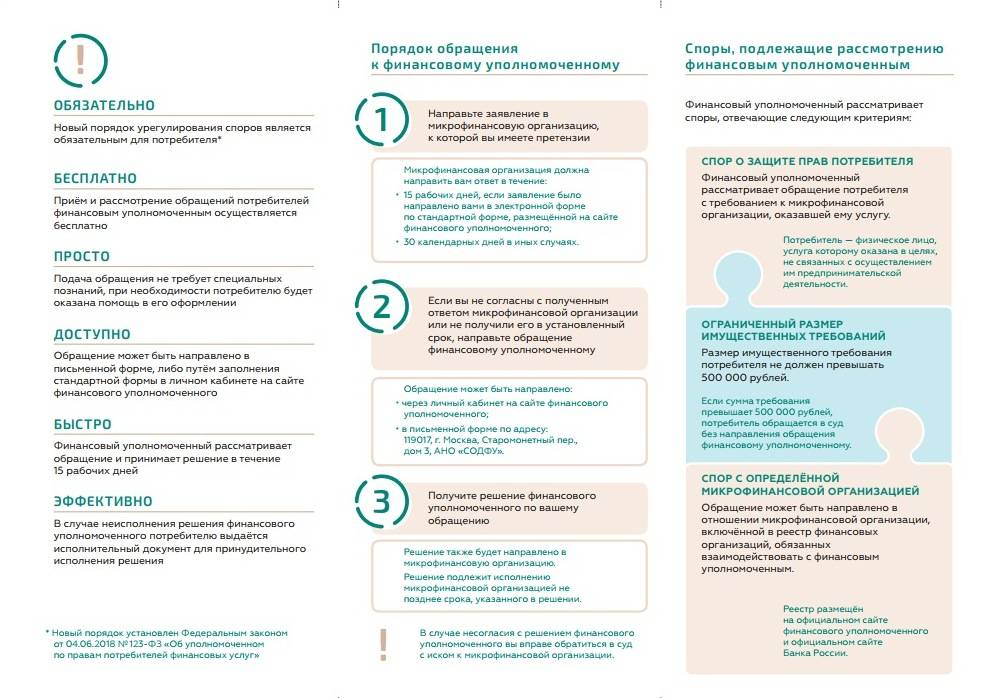

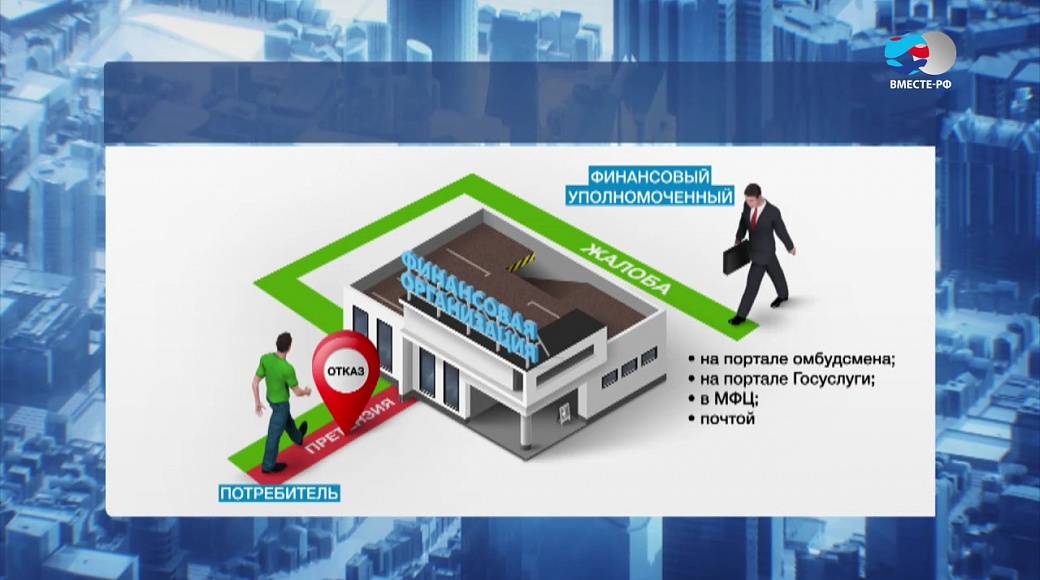

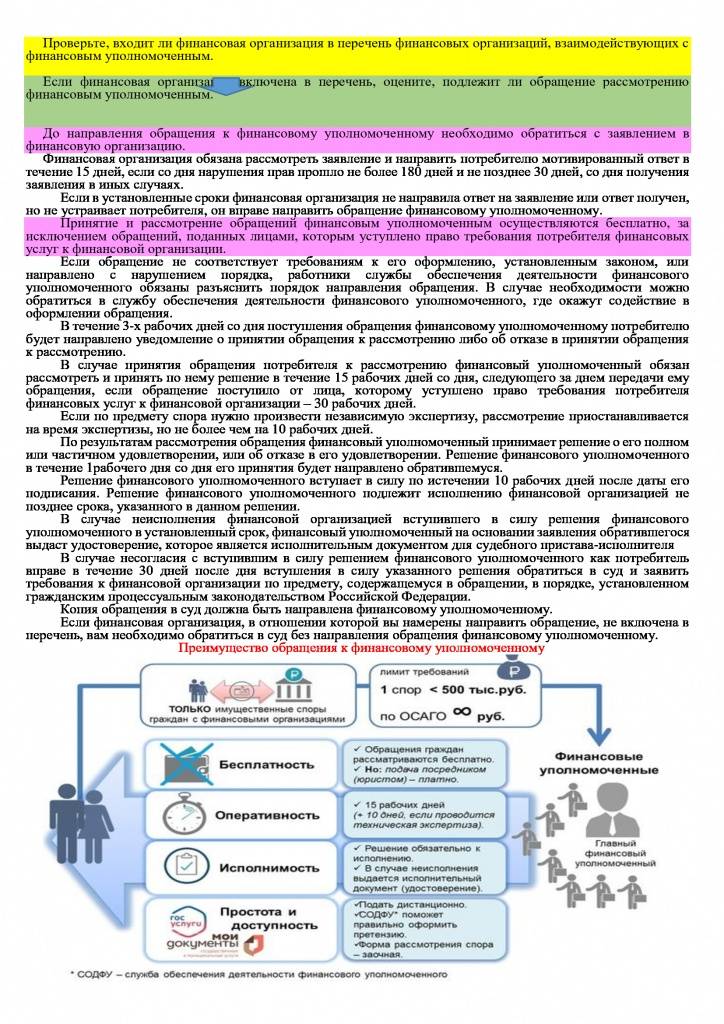

Если возникает спор с финансовой компанией, которая уже сотрудничает с финомбудсменом, то обращение от физического лица состоит из 4-х этапов.

В течение 15 календарных дней компания отвечает по делам, по которым прошло меньше 180 дней. И за 30 дней дает ответ, по тем обязательствам, которым уже больше полугода.

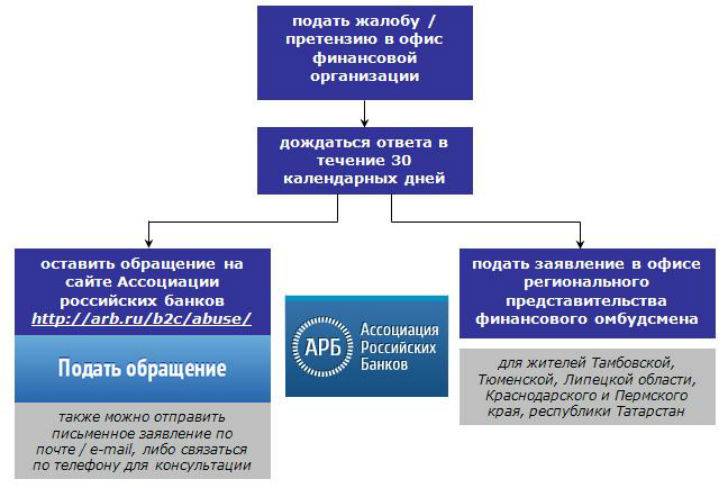

После получения ответа или в том случае, когда компания так его и не дала, можно обращаться к финансовому уполномоченному. У заявителя есть два способа отправки претензии — через электронную заявку на сайте или обычным письмом на почтовый адрес.

В тексте письма гражданину следует указать, наличие или отсутствие ответа от компании и копию претензии. Кроме того приложить скан-версию или ксерокопию договора, квитанций, чеков, заключений экспертов, и другие бумаги, которые помогут понять суть спора.

Если обращение происходит не напрямую от получателя финансовой услуги, а через представителя, то потребуется к пакету документов добавить еще два документа:

- Бумаги, удостоверяющие право представления интересов истца.

- Квитанцию об оплате услуг омбудсмена для рассмотрения дела.

Обращение от гражданина должно содержать такие сведения:

- ФИО, дату и место рождения заявителя;

- контакты и адреса физлица;

- наименование и юридический адрес учреждения, на которое подана претензия;

- суть претензии, номер контракта или соглашения и сумма спора;

- данные об отправке компании-ответчику письменной обращения за разрешением спора без вмешательства сторонних лиц и судов;

- сведения об ответе или его отсутствии от финансового учреждения получателю услуги;

- дату составления обращения.

Уполномоченный по финансовым спорам принимает решение заочно, без вызова сторон. Но в некоторых случаях могут быть организованы трехсторонние видео или конференц-встречи в режиме онлайн.

Правозащитник по имущественным вопросам дает ответ по рассмотренному обращению обеим сторонам.

Он поступит сторонам в срок от 15 до 40 рабочих дней:

- 15 дней, если не нужна техэкспертиза;

- 25 дней, если экспертиза проводится;

- 30 дней, когда обращается не получатель услуги, а посредник;

- 40 дней, если обращается посредник и при этом требуется дополнительная техэкспертиза.

Претензия может быть удовлетворена полностью, частично или вовсе отклонена, если уполномоченный посчитает спор несостоятельным. Копия вынесенного решения направляется в финорганизацию и обратившемуся лицу. Решение приобретает силу через 10 рабочих дней со дня подписания омбудсменом.

В том случае, когда с решением финансового уполномоченного не согласна компания, в отношении которой была подана претензия, она также вправе подать заявление в суд. Но ей отводится всего 20 рабочих дней со дня подписания решения омбудсменом.

Поводы для жалоб на МФО

Не всегда бывает так, что неправа микрофинансовая организация. Ниже представлены возможные ситуации, когда нарушения со стороны МФО очевидны.

- Увеличение процентной ставки в одностороннем порядке (без уведомления Заемщика).

- Отказ в досрочном погашении займа.

- Некомпетентность сотрудников МФО.

- МФО не выдает справку о полном исполнении заемщиком долговых обязательств.

- Отказ в возмещении комиссий и страховок.

- Несоблюдение «банковской тайны», разглашение персональных данных.

- Самостоятельное подключение дополнительных платных услуг.

Отдельно хотелось бы сказать о звонках и угрозах со стороны коллекторских агентств. У любого банка и МФО есть законное право передать долг третьим лицам. Это прописано в Гражданском кодексе и упоминается в кредитном договоре. Однако с вступлением в силу закона № 230 «О защите законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» деятельность таких организаций четко регламентируется. Поэтому если вам стали поступать ночные звонки, звонки с угрозами, вам не нравится настойчивость, с которой действуют сотрудники организации по взысканию задолженности, обращайтесь в полицию. В этом случае закон полностью на вашей стороне.

Ниже вы можете ознакомиться с надежными микрофинансовыми организациями, которые имеют свидетельства ЦБ РФ, и выбрать наиболее выгодное для вас кредитное предложение.

Аргументы и контраргументы

Помимо подготовки исков и необходимых справок и документов, заемщику следует продумать возражения, которыми он будет закрывать аргументы микрофинансовой компании на суде.

Ниже в таблице приведены наиболее распространенные аргументы, выдвигаемые МФО для защиты своих прав (левая колонка), а также контраргументы заемщика (правая колонка).

| Аргумент МФО | Контраргумент заемщика |

| Свобода договора | |

| Приводя данный аргумент, компания будет ссылаться на то, что условия договора были оговорены заранее, заемщик о них знал, а подписание документа осуществлялось на добровольной основе. | При формировании контраргумента на данное возражение следует ссылаться на то, что принцип свободы договора не может быть безграничным и не исключает оценку справедливости его условий. Иначе говоря, следует делать упор на недобросовестность кредитора при определении процентной ставки более 1% в день. |

| Кредитор имеет право получать вознаграждение за свои услуги | |

| Как правило, данный аргумент используется для обоснования высоких процентов по займу. | Отвечая на данный аргумент, заемщик должен сделать замечание о том, что чрезмерно высокие проценты в качестве платы кредитору за предоставленную услугу займа – ни что иное как попытка неосновательного обогащения, а также прямое нарушение баланса обязанностей и прав сторон. |

Важный момент, если в деятельности МФО выявлены нарушения, запротоколированные Роспотребнадзором, ЦБ или другими уполномоченными органами, соответствующие документы следует предоставить суду. Это будет лучшим доказательством злоупотребления организацией правом.

Закон о банкротстве

Если сумма займа превышает 500 000 рублей, физическое лицо может объявить себя банкротом. Однако эта процедура достаточно сложная и предполагает прохождение должником нескольких этапов. На первом из них заемщику будет предложено реструктуризировать долг, что в условиях договора о микрокредитовании, по сути, означает затягивание должника в еще большую кабалу. При отказе реструктуризировать долг конфликтующие стороны могут попытаться заключить мирное соглашение. Если консенсуса достичь не удается, суд удовлетворяет иск МФО, что для заемщика означает арест имущества. При этом кредитор не может отнять единственного жилья заемщика.

Если должник получил статус банкрота, суд назначает ему финансового управляющего. Последний имеет право распоряжаться имуществом банкрота. А сделки, проведенные без управляющего, считаются незаконными и аннулируются. Услуги финансового управляющего, а это 10 000 рублей и 2% от суммы удовлетворенных требований, оплачиваются банкротом.

Для многих должников банкротсво кажется удобной лазейкой, с помощью которой можно «улизнуть» от выплаты займа. В действительности, подобная процедура имеет ряд серьезных последствий:

- В течение 5-летнего периода банкрот не может получить кредит;

- При последующем получении ссуды (через 5 лет) в договоре обязательно указывается факт банкротства заемщика, что негативно влияет на кредитный лимит и уровень процентной ставки;

- Сведения о банкротстве появляются в кредитной истории, что существенно снижает возможность получения займов в дальнейшем;

- Для индивидуального предпринимателя банкротство означает аннулирование госрегистрации должника в качестве ИП, а также всех выданных лицензий сроком на 5 лет.

Наконец, попытки преднамеренного банкротства, а также умышленное сокрытие имущества карается уголовно – нарушителю грозит до 6 лет лишения свободы.

Принцип работы финансового защитника

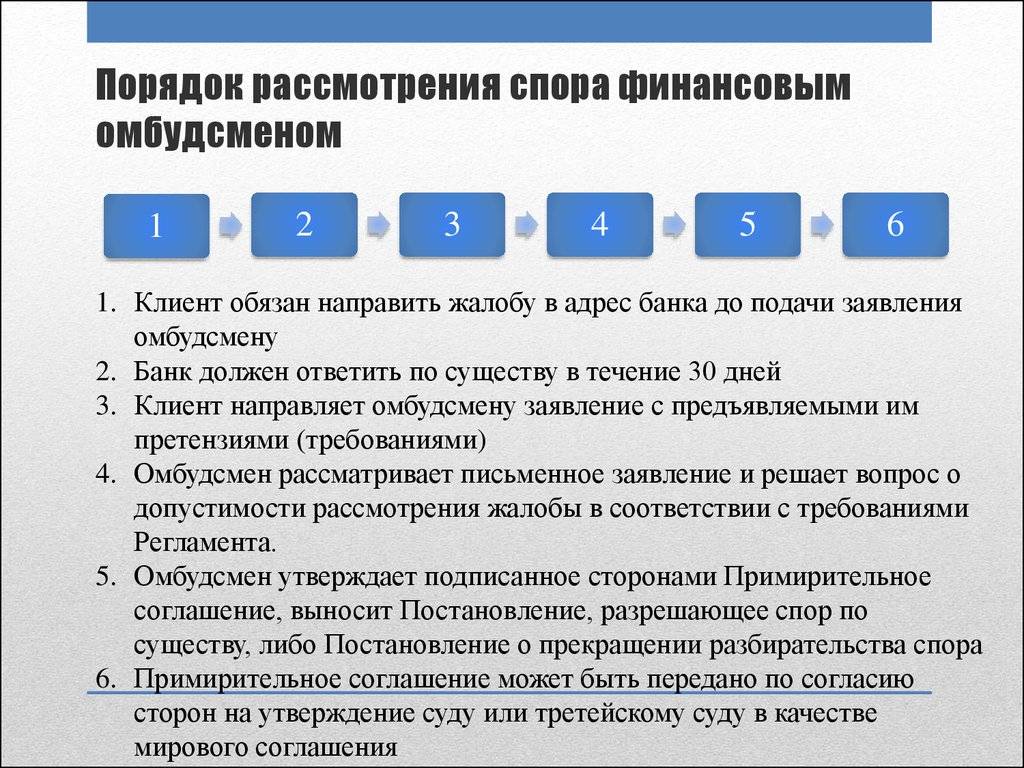

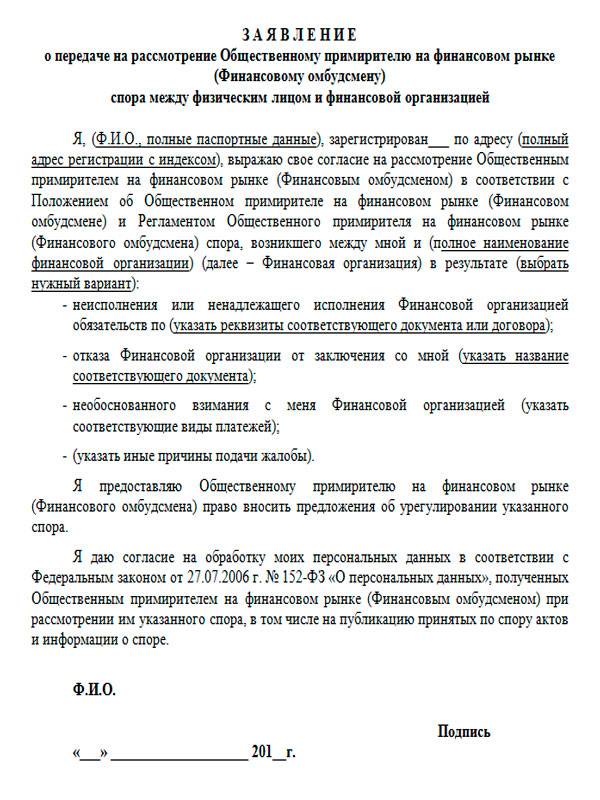

Столкнувшись с одной из вышеуказанных проблем и не найдя поддержки у кредитора физическое лицо с целью справедливого решения вопроса может обратиться к финансовому омбудсмену или в его секретариат.

Однако сначала клиенту необходимо попытаться самостоятельно договориться с банком. С этой целью он должен написать жалобу на финансовое учреждение и в течение 30 дней подождать ее рассмотрения.

Если за это время физическое лицо не получит ответ или же он будет не удовлетворительным, тогда уже можно писать заявление на имя финансового омбудсмена.

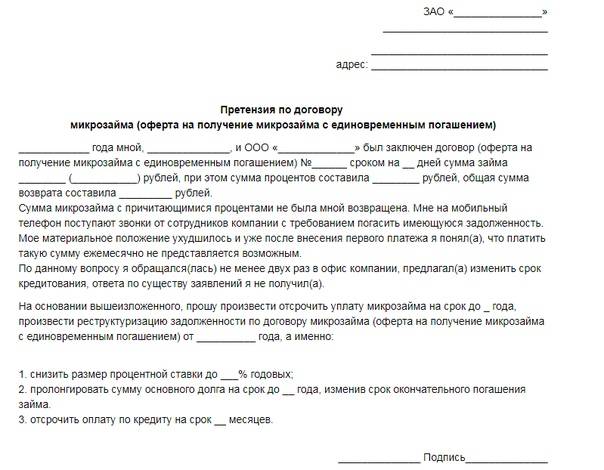

Скачать шаблон жалобы можно с официального сайта в разделе Документы.

Общественный примиритель принимается за работу только при наличии письменного заявления, устные просьбы и прошения он не выполняет. Кроме заявления физические лица должны подать:

- декларацию;

- согласие финансового учреждения;

- документы, подтверждающие нарушение прав физического лица (кредитные, страховые договора, квитанции об уплате комиссии, выписки со счета и т.п.);

- жалобу на финансовое учреждение.

Все документы стоит направлять в двух экземплярах, один для защитника, а второй для банка. Стоит отметить, что омбудсмен рассматривает письменные декларации, подписанные финансовым учреждением, но только при условии, что подобные действия предусмотрены кредитным или другим договором.

Заявления рассматриваются при условии, что они были поданы в течение 3 дней с того момента, когда гражданин узнал или обязан был узнать о нарушении своих прав.

Примиритель стремится решать конфликтные ситуации в самые короткие сроки, но при этом есть установленные временные рамки на рассмотрение спора между сторонами, которые находятся в:

• Москве и Московском округе – не менее 1 месяца; • других регионах РФ – не менее 3 месяцев; • за пределами России – не менее полугода.

Не все банки принимают решения финансового омбудсмена к исполнению, а только те кто подписал соответствующую декларацию участника, остальные же финансовые учреждения будут только получать рекомендации об урегулировании конфликтной ситуации. Однако выполнять ее или действовать на свое усмотрение уже зависит от решения их руководства.

Бюджет и уровни укомплектования

Весь персонал омбудсменом в 2007 году (в том числе значительное количество вспомогательного персонала) было 960. Им удалось справиться 627,814 первоначальные запросы и закрыть 111,673 случаи, которые были отправлены для вынесения решения. BBC сообщила в сентябре 2007 года, что омбудсмен планирует сократить численность персонала до 600, что отражает снижение ипотечного эндаумент жалоб. К декабрю 2009 сотрудников омбудсмена увеличились до более чем 1000 – отражает существенно более высокую нагрузку на 200000 случаев. В настоящее время 4500 человек, работающих на омбудсмана – отражающие существенно возросшим объемом работы более полумиллиона случаев в прошлом году (2014/2015).

Численность персонала на Службу финансового омбудсмена колебаться – как это делает бюджетный год от года – в соответствии с объемом споров он имеет дело. Количество персонала – и прогнозы объемов жалоб и объема работы – проведение консультаций по публично каждый год в корпоративном плане омбудсмана и бюджета.

Что делать, если жалобу на микрофинансовую организацию не удовлетворили?

Иногда заемщики, пострадавшие в результате неправомерных действий МФО, получают отказ в удовлетворении требований, изложенных в жалобе. Попав в подобную ситуацию, необходимо предпринять такие шаги:

- В первую очередь необходимо проанализировать причины, по которым жалобу не удовлетворили – на практике иногда встречаются ситуации, когда заемщик ошибочно счел действия МФО незаконными.

- Если причины отклонения жалобы не обоснованы, то ее можно попробовать направить в другой контролирующий орган или же обжаловать вынесенное решение.

- Если и иные меры не принесли результата, то заемщику следует обратиться с исковым заявлением в судебный орган.

СПРАВКА. Прежде чем подавать иск в суд, необходимо проконсультироваться с грамотным юристом, который досконально изучит ситуацию и представит правдивый прогноз по делу.

Загрузка …

В завершение следует отметить, что нарушение прав заемщиков микрофинансовыми организациями достаточно распространенное явление. Однако такие ситуации нельзя оставлять безнаказанными. Гражданину необходимо отстаивать свои законные права и интересы, а при необходимости можно даже подать иск в суд. Однако каждый шаг лучше согласовывать с опытным юристом. В этом случае больше шансов на победу.

Вам помогла эта статья? Будем благодарны за оценку:

Нравится +0 Не нравится -0Вы уже голосовали

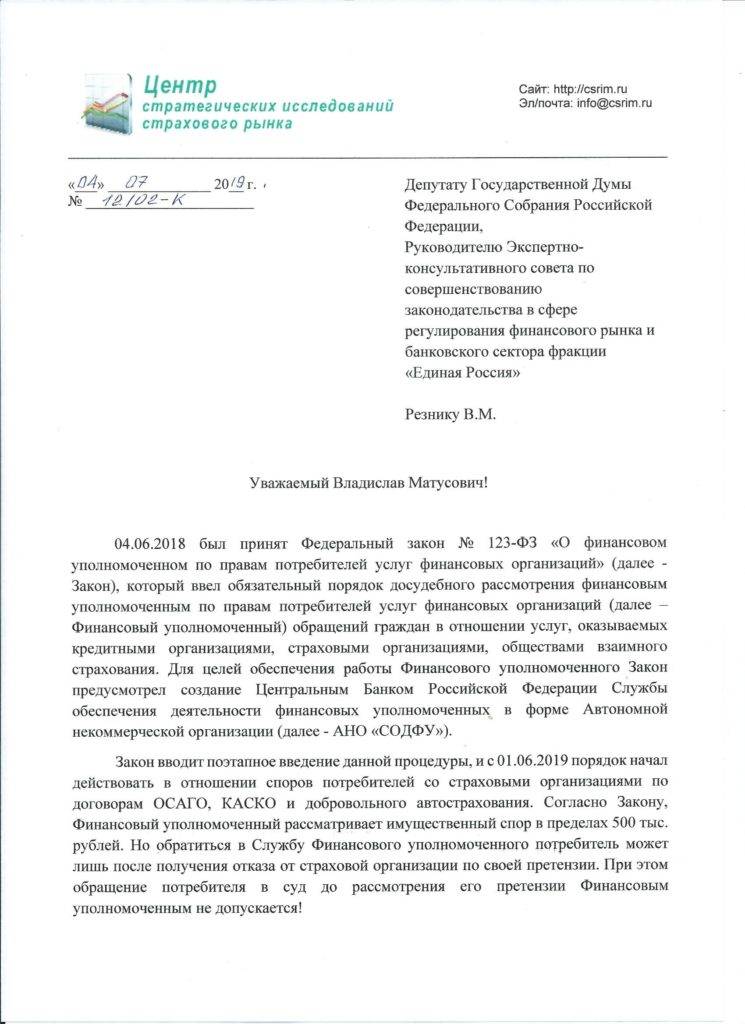

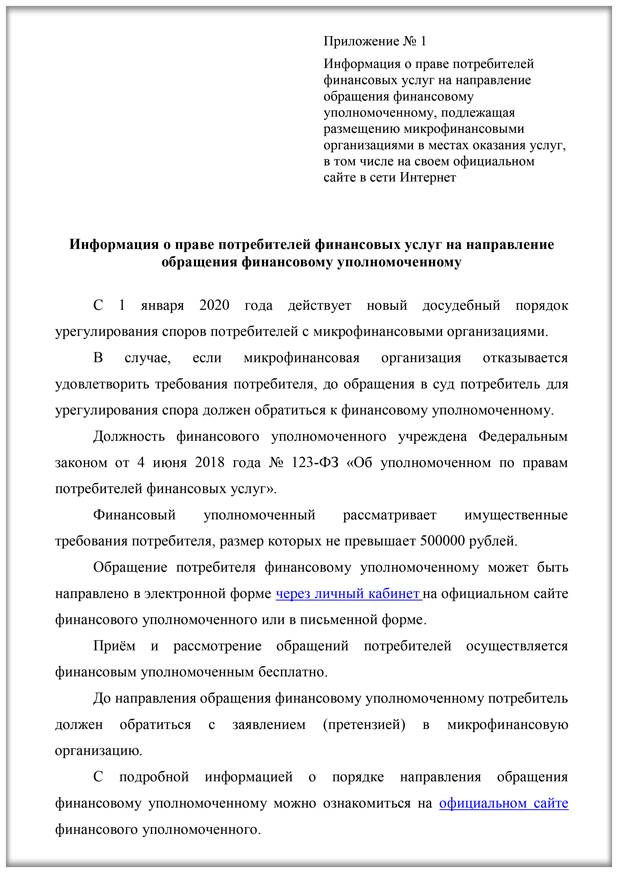

Закон о защите прав потребителей финансовых услуг

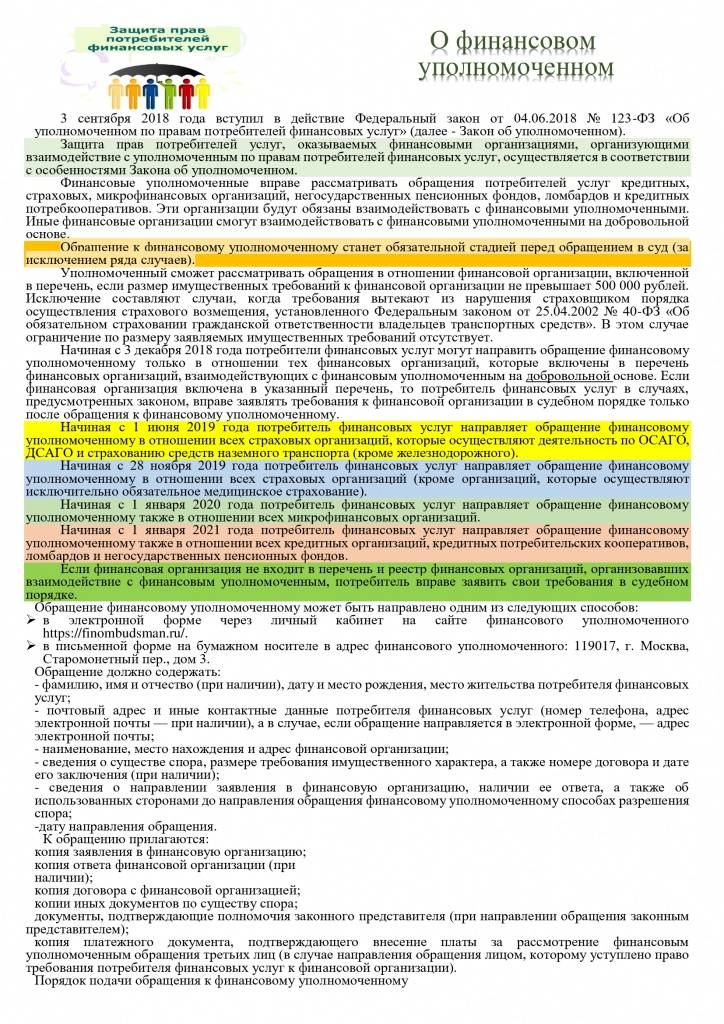

Основная задача финансового уполномоченного, описанная в федеральном законе № 123-ФЗ, заключается в досудебном регулировании споров, возникающих между гражданами и финансовыми учреждениями, которые оказали им какую-либо услугу. При этом решаются также вопросы, связанные с имущественными претензиями банку, кредитному учреждению. Закон четко определяет те рамки, в которых управляющий может действовать для решения вопросов.

В государстве назначены как главное лицо этой структуры, так и отдельные исполнители, связанные с отдельными видами финансовых услуг. В частности, через такого служащего можно решить вопрос, возникший в ходе работы с банком, микрокредитной организацией, страховщиком. Последние редакции закона также расширяют действие норм и на негосударственные пенсионные фонды, на брокерские компании, число которых резко увеличилось.

Существует также и конкретный перечень тех учреждений, с которыми может напрямую работать уполномоченный по правам потребителей. Некоторые из них обязаны содействовать досудебному рассмотрению дел обязательно, другие же могут проявлять подобную инициативу добровольно. Разобраться, какому именно должностному лицу подать жалобу, на какую организацию можно составить претензию, а на какую нет, гражданам бывает непросто.

Результаты рассмотрения жалобы в госоргане

По истечении установленного срока заявителю предоставляется ответ, в содержании которого обращение удовлетворяется, отклоняется, разъясняется или перенаправляется по подведомственности:

- если заявление удовлетворяется, то заявителю предоставляется информация о принятых мерах для восстановления нарушенных прав;

- если заявление отклоняется, то сообщаются причины, по которым это происходит — недостаточность или неубедительность требований;

- если в заявлении поднимаются спорные вопросы, то в ответе разъясняются нормы и вопросы применения права;

- если полномочия Прокуратуры не распространяются на решение вопроса, описанного в обращении, то прокурор перенаправляет его уполномоченному ведомству и предоставляет об этом информацию заявителю в срок до пяти дней.

Причины пожаловаться на МФО

Для начала имеет смысл ознакомиться с причинами для обращения в организации, наделенные полномочиями воздействовать на МФО. Жалобы на МФО резонны в таких случаях:

- попытки сотрудников микрокредитного сервиса противодействовать досрочному погашению в обход договоренностей;

- игнорирование «банковской» тайны – разглашение данных третьим лицам;

- увеличение процентов без уведомления об этом клиентов МФО;

- низкая квалификация сотрудников и, как следствие, грубые ошибки, касающиеся оформления займа;

- постоянные звонки с угрозами – заемщику и его родственникам и знакомым;

- появление долга после полной оплаты ссуды – например, появление двухрублевой задолженности, которая до информирования о ней заемщика успевает превратиться в двухтысячную;

- отказ в официальном документировании об исполнении обязательств заемщиком;

- отказ в возмещении страховок и/или комиссий;

- подключение платных допуслуг без ведома клиента.

Это список популярных ситуаций, когда стоит подать жалобу в соответствующую службу. Но не всегда нужно бежать жаловаться сразу после намека на проблему. Возможно, неправ как раз клиент. А, может быть, причина проблемы кроется в недоразумении и проще урегулировать неприятность непосредственно с МФО.

Как написать жалобу на МФО?

Чтобы написать жалобу по Вашим займам необходимо точно сформулировать суть нарушения. Как правило, все претензии к организация быстрозаймов состоят в следующем:

- Нарушение условий договора микрозайма

- Комиссии, запрещенные законом о потребительском кредитовании

- Незаконные условия договора

- Условия договора указывают на отсутствие возможности досрочного погашения

- Разглашение личных данных заемщика микрофинансовой компании

- Угрозы заемщику

- Появление долга после погашения займа

- Навязываются услуги, которые не требуются заемщику: страховки, пакеты абонентского обслуживания, подписки на журналы

- Иные нарушения требующие проверки со стороны контролирующих органов

Порядок составления жалобы: основная инструкция заемщика

В жалобе необходимо без эмоций описать факт нарушения, в чем они состоят, когда были замечены заемщиком, когда фактически произошли, как нарушаются права заемщика в связи с нарушением.

- Стоит указать, что заемщик просит сделать, каким итогом должно закончиться рассмотрение жалобы. Составляя данную часть жалобы необходимо отталкиваться от компетенции органа, куда подается жалоба. Чаще всего достаточно ограничиться просьбой провести проверку по изложенным фактам. Орган, контролирующий деятельность микрофинансовой деятельности, проведет проверку в установленные законодательством сроки. При этом, у заявителя может быть запрошена дополнительная информация. Итог жалобы зависит от компетенции органа – штраф, предоставление об устранении нарушения и т. д.

- Жалоба должна содержать Ф.И.О. заявителя, название фирмы. Лучше приложить копию договора, иных документов.

- В ряде случаев, при подаче жалобы через сайт, необходимо быть зарегистрированным в ЕСИА Госуслуги.

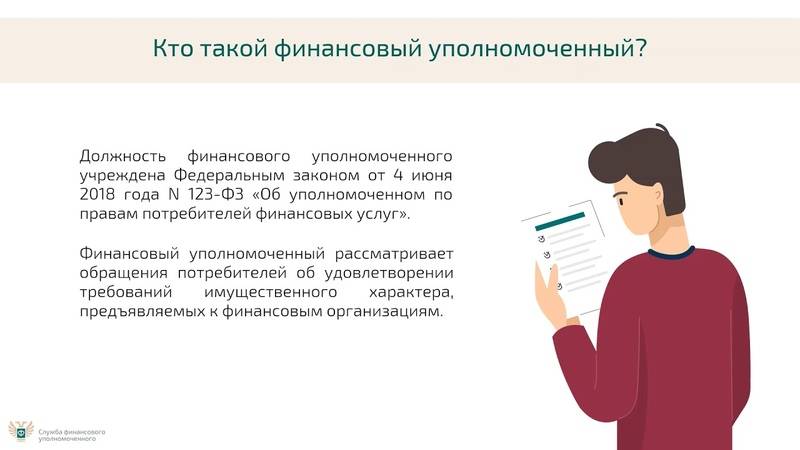

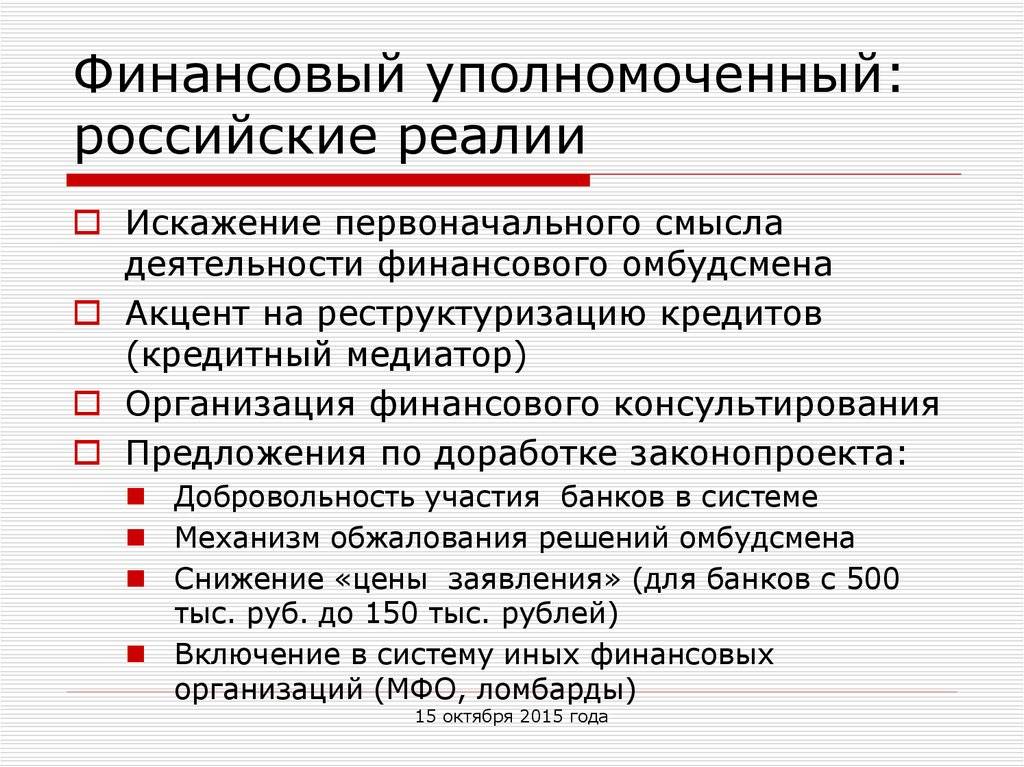

Кто такой финансовый омбудсмен

Понятие омбудсмена прочно вошло в терминологию россиян не с самим появлением такой должности в РФ в 1994 году, а с широкой популяризацией деятельности правозащитников в начале двухтысячных. В мировой практике представители этой профессии впервые появились в Швеции в начале 19 века, а массовое распространение получили по всему миру в начале 21 века. Больше 100 стран ввели институт омбудсменов на государственном уровне.

В Российской Федерации несколько защитников по правам:

- человека с 1994 года;

- ребенка с 2009 года;

- предпринимателей с 2012 года;

- студентов с 2013 года.

Должность финансового омбудсмена появилась в России с июня 2018 года. В его обязанности входит помощь в досудебном разрешении денежных споров между гражданами и финансовыми институтами. С сентября 2018 года на эту должность назначили Юрия Воронина. До этого он занимал посты руководителя Счетной палаты ЦБ, а затем советника главы Центробанка. Выполнять возложенные обязанности Воронин будет в течение 5 лет.