Что рекомендует Роспотребнадзор

Роспотребнадзор подготовил рекомендации для клиентов МФО. Ведомство призывает россиян быть внимательными при получении кредита, помнить о рисках и заранее изучить способы защиты от обмана.

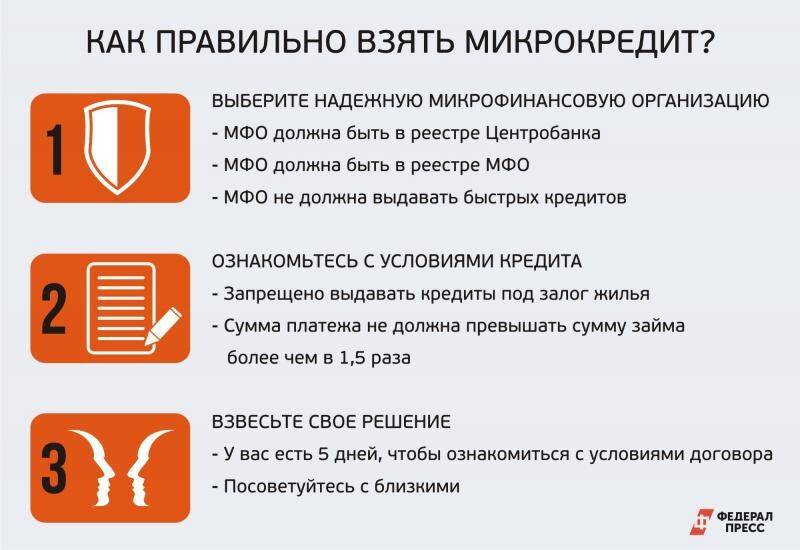

Первая рекомендация – обязательно проверять, есть ли кредитор, к которому вы планируете обратиться, в государственном реестре МФО на сайте Банка России или в специальном электронном справочнике. Если компании нет в списке, она работает нелегально. Обращаться в такую организацию очень рискованно.

Также Роспотребнадзор советует избегать кредиторов, которые готовы выдать деньги здесь и сейчас, что называется «не отходя от кассы». Например, настаивают на заключении договора в день обращения. По закону заёмщик имеет право ознакомиться с условиями договора в течение пяти дней. За это время можно взвесить все риски, за и против, посоветоваться с близкими, а также при необходимости показать документы юристу. Те кредиторы, которые давят на заёмщиков и уговаривают взять деньги сразу, скорее всего работают не честно.

Следующая рекомендация Роспотребнадзора – подходить к получению микрозайма с «холодной головой»

Важно оценить свои доходы и рассчитать ту сумму ежемесячного платежа, которая не ударит по бюджету. Не соглашайтесь на невыгодные для себя условия – помните, что заём придётся отдавать

Узнайте размер процентов, рассчитайте переплату, найдите в договоре полную стоимость займа в процентах годовых (максимальная процентная ставка по краткосрочному займу – 365% годовых).

Учитывайте только те доходы, которые существуют на момент получения займа, не рассчитывайте на «будущие деньги», их может не быть.

Долги по кредитам достигли исторического максимума

Именно во время пандемии долги россиян по кредитам достигли исторического максимума. В частности, в апреле среднестатистическая семья тратила на обязательные платежи по займам 10,9% дохода. Это максимум за всё время наблюдений.

Уровень долговой нагрузки побил рекорд 2014-2015 годов. Показатель растёт главным образом за счёт необеспеченных кредитов. Каждый четвёртый заёмщик попал в ситуацию, когда банку приходится отдавать свыше 80% своего ежемесячного дохода.

Конечно, заёмщики теоретически могут воспользоваться кредитными каникулами на период пандемии. Однако на практике больше половины клиентов банков, которые хотели воспользоваться отсрочкой, не могут этого сделать из-за слишком маленьких лимитов. С 20 марта по 6 мая в банки поступило около 1,4 млн обращений, из которых удовлетворили только половину.

Рекордно вырос и объём задолженности по микрозаймам. Размеры просрочки к 1 мая достигли 51,3 млрд руб. – это 34,3% от всего портфеля МФО и максимум с декабря 2016 года.

Как видно, клиенты банков в период пандемии стали чаще обращаться за кредитами и реже в срок исполнять свои обязательства. В этих условиях активизировались и мошенники. Банк России предупредил о росте числа так называемых раздолжнителей. Они обманывают людей, обещая оказать юридическую помощь, договориться с кредитором или коллекторами, используя связи, и списать долг. Обычно, получив деньги, раздолжнитель исчезает.

Кроме того, стали активнее нелегальные кредиторы. Они пользуются тем, что доходы населения снизились, и предлагают лёгкие деньги – без объёмного пакета документов, справок и поручительства. Злоумышленники маскируются под легальные организации, при этом не имеют права работать на финансовом рынке. Обращаясь в такие компании, заёмщик рискует столкнуться с завышением ставки, подлогом документов, а также агрессивным воздействием в случае просрочки.